Introduction : vers un reporting intégré

pour les banques

La dernière crise mondiale a conduit les banques notamment européennes à réfléchir sur leurs stratégies globales. La question du développement durable et de la responsabilité sociale des entreprises (RSE) ou encore de l'investissement socialement responsable (ISR) devient des thèmes récurrents. Certaines études introduisent même la notion de « banque durable » (cf. encadré 1 infra) (Saïdane et Pauget, 2010 ; Rebai et al., 2012). Une banque durable est définie comme une institution solide offrant des services stables, qui a conscience de sa responsabilité à l'égard de la société et de l'environnement et qui valorise davantage ses relations avec toutes les parties prenantes. La durabilité invite à revisiter la notion traditionnelle de performance. Outre sa dimension financière, il s'agit de la compléter par ses dimensions sociale et environnementale. La prise en compte de la durabilité en finance exige donc de dépasser l'approche classique de la performance issue du paradigme actionnarial. D'après Grandin et Saïdane (2011), la finance durable intègre le financement de la croissance verte, mais elle est motivée aussi par le social, l'équité, la bonne gouvernance où l'aléa moral est plus faible. On retrouve la même idée chez Marrewijk et Werre (2003) où la durabilité implique l'inclusion des préoccupations sociales et environnementales en sus de la dimension purement économique.

Encadré 1

Qu'est-ce qu'une finance non durable ?

Une finance non durable est caractérisée par les sept péchés capitaux décrits ci-dessous.

Péché 1 – Mauvaise gestion des intérêts des différentes parties prenantes. Seuls les intérêts des actionnaires sont plus ou moins protégés par les gestionnaires. Ceux des autres parties prenantes sont presque ignorés, en particulier en raison de leur nature conflictuelle.

Péché 2 – Problème d'aléa moral excessif entre banques et banques centrales. La déréglementation financière a favorisé depuis près de vingt ans un processus de course à la taille. Dans ce processus, le risque systémique a été sous-estimé en raison de la doctrine « too big to fail ».

Péché 3 – La complexité de certains produits financiers, leur manque de tangibilité et la faiblesse de l'éducation financière des clients conduisent les banques à offrir des solutions qui dépassent leur compréhension.

Péché 4 – L'asymétrie d'information et le manque de transparence dans les activités bancaires donnent le sentiment aux clients d'avoir affaire à une boîte noire. Ils confient leur argent sans avoir une idée sur ce qui en sera fait. L'intermédiation financière brasse de l'argent sans pouvoir tracer son origine.

Péché 5 – Le souci continu de rentabilité conduit les gérants à considérer la rentabilité purement financière comme l'objectif principal de la banque au détriment des autres objectifs non nécessairement financiers. Ce comportement a altéré le bien-être de l'ensemble du système financier et de la société en général.

Péché 6 – L'hypothèse de non-satiété caractéristique du modèle économique et financier dominant depuis la révolution industrielle conduit à des comportements excessifs à plusieurs niveaux : prêts, revenus, primes, bonus, etc.

Péché 7 – Vision à court terme. La finance actuelle est dominée par des stratégies de court terme en quête de profitabilité financière immédiate.

Par conséquent, la durabilité introduit une mesure plus globale de la performance incluant les parties prenantes au sens de Freeman (1984) à travers des attributs financiers et des attributs extrafinanciers. Cette mesure a un impact important sur la capacité de la banque à créer de la valeur au fil du temps et sur l'interdépendance entre les différents types de capitaux (financiers, intellectuels, humains, sociaux, organisationnels, d'innovation, etc.).

Encadré 2

Qu'est-ce qu'une banque durable ?

Une banque durable peut être délimitée par les quatre caractéristiques non exhaustives suivantes. Les deux premières concernent l'activité et la performance et les deux dernières portent sur la sécurité et la stabilité financière.

Caractéristique 1 – Assurer dans le temps les bases de l'intermédiation financière. Une banque durable doit continuer à assurer une tâche d'intermédiation. Elle doit satisfaire ses clients tout en maintenant un niveau de rendement lui garantissant une bonne position sur le marché financier. Elle doit offrir à ses clients des produits simples et traçables.

Caractéristique 2 – Une bonne performance à court, moyen et long terme. Une banque durable ne doit pas seulement avoir une vision à court terme, mais elle doit également déployer une intermédiation à moyen et long terme afin d'assurer sa pérennité.

Caractéristique 3 – Besoin de sécurité pour tous les acteurs économiques et pour la société en général. Une banque durable ne doit pas protéger uniquement les intérêts des actionnaires, mais aussi ceux de toutes les parties prenantes (clients, gouvernements, société civile, actionnaires, salariés, etc.). Elle doit prendre en compte les attentes de toutes les parties prenantes.

Caractéristique 4 – Contribution à la stabilité du système financier. Une banque durable ne doit pas seulement assurer la tâche d'intermédiation, mais elle doit également contribuer à la stabilité du système financier à travers des activités financières traçables et fondées sur un niveau de risque maîtrisé.

Encadré 3

Le modèle durable des banques coopératives

En prolongeant Bancel (2016), on peut avancer qu'une banque durable est une organisation qui mène une activité financière, en lien avec son métier d'intermédiation. Elle gère l'écart temporel entre les dépôts à vue et à court terme qu'elle récolte et les prêts longs qu'elle accorde à l'économie réelle. Les activités spéculatives ne sont pas le métier d'une banque durable. Bancel (2016) préconise de séparer les activités pour compte propre d'une banque, qui relèvent de la spéculation, des activités pour le compte du client. C'est là un atout que présente le modèle coopératif car il n'est pas soumis à la pression du rendement à fournir à l'actionnaire. Il est important de limiter toute activité bancaire au regard de la taille des fonds propres capable de garantir les prêts à l'économie réelle. Enfin les consommateurs doivent assumer aussi une part de responsabilité et faire preuve d'une prise de conscience sur la question des banques et de leur impact sur le climat économique et environnemental.

Dès lors, le concept classique de performance centré uniquement sur les préoccupations des actionnaires mérite d'être revu. Il doit tenir compte désormais des intérêts des différentes parties prenantes (Franco-Santos et al., 2012). Par conséquent, la durabilité introduit une mesure plus globale de la performance incluant les parties prenantes à travers des attributs financiers et des attributs extrafinanciers.

Les rapports financiers traditionnels apparaissent ainsi comme insuffisants pour traduire avec exhaustivité toutes les dimensions d'une entreprise. Le mouvement vers le reporting intégré tente d'introduire des mesures financières et extrafinancières, afin de promouvoir la performance globale de l'entreprise dans son écosystème. Le reporting intégré est un pas supplémentaire vers la performance et permet de faciliter la prise de décision et de renforcer la confiance des parties prenantes sur le long terme.

L'International Integrated Reporting Council (IIRC) (2013) dans son Cadre International Integrated Reporting définit le rapport intégré comme « une communication concise sur la façon dont la gouvernance de la stratégie, la performance et les perspectives de l'organisation dans le contexte de son environnement externe conduisent à la création de valeur dans le court, moyen et long terme ». L'information intégrée est définie comme « un processus fondé sur une vision intégrée qui se traduit par un rapport périodique et de la communication liée aux aspects de la création de valeur ».

Encadré 4

Le reporting intégré selon Novethic

Le reporting intégré consiste à faire émerger un nouveau standard international de reporting synthétique mêlant données financières et extrafinancières. Il s'agit pour les entreprises de redonner confiance aux investisseurs en communiquant plus clairement sur la création de valeurs sur le long terme. C'est une manière pour les entreprises de faire valoir leurs performances financières, mais aussi sociales, environnementales et de gouvernance (ESG). Le reporting intégré permet de promouvoir le développement durable en prouvant aux parties prenantes que mettre en place de bonnes pratiques en matière de RSE n'est pas un frein à la croissance financière et qu'au contraire, c'est un moyen de générer de la valeur ajoutée à l'entreprise.

Dans cet article, nous essayons de contribuer au débat sur le reporting intégré par la proposition d'indicateurs de performance durable pour un échantillon de grandes banques européennes. L'approche est originale car elle s'appuie sur un modèle multi-attributs fondé sur l'utilité de six parties prenantes. On tient compte d'attributs financiers et extrafinanciers. L'objectif consiste à déterminer un indice de performance durable (IPD).

L'article est organisé comme suit. La première partie est consacrée à l'analyse du concept de performance durable. Dans la deuxième partie, on rappelle très brièvement l'approche par les parties prenantes. La troisième partie porte sur une analyse du modèle multi-attributs, suivie des résultats et des interprétations. Enfin la quatrième partie résume les principales conclusions.

La performance durable :

un concept multidimensionnel

L'évaluation traditionnelle de la performance n'est plus satisfaisante aujourd'hui car elle est centrée uniquement sur des indicateurs financiers répondant aux attentes des seuls actionnaires. Avec les exigences du développement durable dans les stratégies des entreprises, il est nécessaire de promouvoir une nouvelle méthode de mesure de la performance en cohérence avec le concept de développement durable. Souvent qualifiée de RSE, la démarche consiste en fait à intégrer aux côtés des indicateurs financiers les avis des différentes parties prenantes.

La performance durable peut être définie, en première approximation, comme une performance globale à la fois financière, sociale et environnementale liée aux stratégies des diverses parties prenantes au sein de l'entreprise : clients, employés, fournisseurs, partenaires, investisseurs, etc. Les stratégies des parties prenantes s'appuient sur des initiatives de développement durable. Elles conduiraient l'entreprise à une efficacité globale accrue de sa production avec réduction des coûts et optimisation des ressources accompagnée d'une amélioration de sa réputation sur le marché.

Différentes études académiques ont tenté d'introduire la notion de durabilité dans la performance financière (Doane et Mac Gillivray, 2001). L'idée est que la durabilité favorise l'interconnexion entre la protection de l'environnement, la performance économique et le bien-être de la société, guidée par une volonté politique et des impératifs éthiques et écologiques (Glavic et Lukman, 2007). Partant de ce constat, la performance durable d'une entreprise résulte d'une compilation de ses performances économique, environnementale et sociale.

D'autres concepts ont été employés pour étudier l'interaction entre la performance des entreprises et le développement durable. Par exemple, le concept de performance sociétale de l'entreprise (PSE) introduit par Carroll (1979) prend en compte à la fois les aspects sociétaux et éthiques.

Des recherches ont employé explicitement le concept de Triple Bottom Line au sens d'Elkington (1994) en s'appuyant sur trois dimensions : économique, sociale et environnementale. Dans ce contexte, certains auteurs avancent la notion de performance globale qui représente un caractère multidimensionnel : économique, financier, social, environnemental, sociétal et de gouvernance (Reynaud, 2003 ; Quairel, 2006).

Rebai et al. (2012) ont également tenté d'intégrer toutes les dimensions du développement durable dans l'évaluation de la performance bancaire. Cela consiste à tenir compte du caractère multidimensionnel de la performance avec la prise en compte des avis des différentes parties prenantes. Cette approche a permis la définition de la notion de la performance durable. La performance s'appuie sur toutes les dimensions de la durabilité qui interagissent avec une entité productive : dimensions financière, environnementale, sociale, en les abordant simultanément dans un indicateur synthétique.

L'approche par les parties prenantes

La notion de parties prenantes développée par Freeman (1984) est définie comme « tout groupe ou individu qui peut affecter ou est affecté par la réalisation des objectifs d'une organisation ». Sternberg (2001) précise qu'il s'agit de « n'importe quelle personne pouvant avoir un intérêt dans une organisation ».

La définition de la performance durable relative aux attentes des parties prenantes devient un élément clé pour la réussite globale d'une entité. La définition de ce concept reste sujette à de nombreuses discussions (Pedersen, 2006). En effet, l'approche par les parties prenantes consiste à inclure leurs avis et de les rendre compatibles avec les avis des actionnaires. C'est là l'un des défis les plus importants pour les entreprises en général.

Certains auteurs ont essayé de classer les parties prenantes selon deux visions : « normative » et « instrumentale » (Ballet et Bazin, 2004). La vision normative est une vision purement éthique où l'entreprise cherche à satisfaire toutes les parties prenantes par obligation morale sans recherche de bénéfice. L'entreprise doit considérer la prise en compte des avis des différentes parties prenantes comme une finalité et non comme un levier pour parvenir à des fins économiques. La vision instrumentale présente la prise en compte des avis des différentes parties prenantes comme un élément essentiel pour la création de valeur de l'entreprise. La gestion des relations avec les parties prenantes est un moyen pour l'entreprise – dirigeants et actionnaires – d'atteindre ses objectifs.

Pour Henriques et Sadorsky (1999), il existe quatre grands groupes de parties prenantes : réglementaires, organisationnelles, communautaires et médiatiques. Les parties prenantes réglementaires comprennent : les gouvernements, les associations, les réseaux informels et les concurrents d'une entreprise donnée. Les parties prenantes organisationnelles sont celles qui sont directement liées à une organisation et qui influencent ses investissements. Ce groupe comprend les clients, les fournisseurs, les employés et les actionnaires. Le troisième groupe représente les intervenants communautaires. Il comprend les organismes environnementaux et d'autres groupes qui exercent une pression potentielle. Les médias comprennent la presse écrite, la télévision, la radio et Internet. Ils fournissent des rapports rapides des accidents liés à la protection de l'environnement de l'entreprise. Surtout, quand une crise se produit, les messages des médias de masse influencent le comportement des entreprises.

Sharma (2001) répartit les parties prenantes en deux groupes : économiques (clients, fournisseurs, etc.) et non économiques (société civile, ONG, etc.). Les parties prenantes économiques de l'entreprise regroupent tous les acteurs qui participent à sa vie économique, à son activité productive tels que les actionnaires, les fournisseurs, les clients, etc. Les parties prenantes non économiques peuvent se subdiviser en acteurs environnementaux et en acteurs sociaux. Ils sont liés à la dimension éthique.

Au sens large, les parties prenantes sont les fournisseurs, les clients, les actionnaires, les employés, les dirigeants, les régulateurs, la société civile, etc. (Avkiran et Morita, 2010a).

Certains chercheurs essaient de prouver qu'il existe une relation positive entre la performance financière et la prise en compte des avis des parties prenantes (Luffman et al., 1982 ; Jones et al., 1999 ; Hillman et Keim, 2001).

D'une manière générale, de plus en plus d'études mettent l'accent sur l'existence d'une relation positive entre le management multiple prenant en compte les avis de toutes les parties prenantes et la performance financière. Par exemple, Post et al. (2002) ont montré que parmi 89 études réalisées, 48 d'entre elles ont prouvé cette relation positive.

Tiras et al. (1998) affirment aussi que les entreprises qui ont une bonne relation avec les parties prenantes sont les plus performantes. Ainsi l'intégration des parties prenantes permet de réduire le risque, de renforcer la confiance de la société civile et d'améliorer la transparence du cadre réglementaire (Holliday et al., 2002). La gestion de la relation avec les parties prenantes permet aux banques, par exemple, de concevoir un système bancaire plus performant (Avkiran et Morita, 2010a).

Méthodologie

Dans les sous-sections qui suivent, nous tenons compte de six parties prenantes de banques1. Ces critères permettent d'évaluer le degré de durabilité aboutissant à un IPD pour un ensemble de banques.

Nous évaluons la performance durable des banques en utilisant la théorie de l'utilité multi-attributs conduisant à la fonction d'utilité multi-attributs (FUMA) (Keeney et Raiffa, 1976). Cette méthode nous permet d'obtenir un IPD en fonction des performances élémentaires de chaque partie prenante.

Détermination et simulation de la FUMA

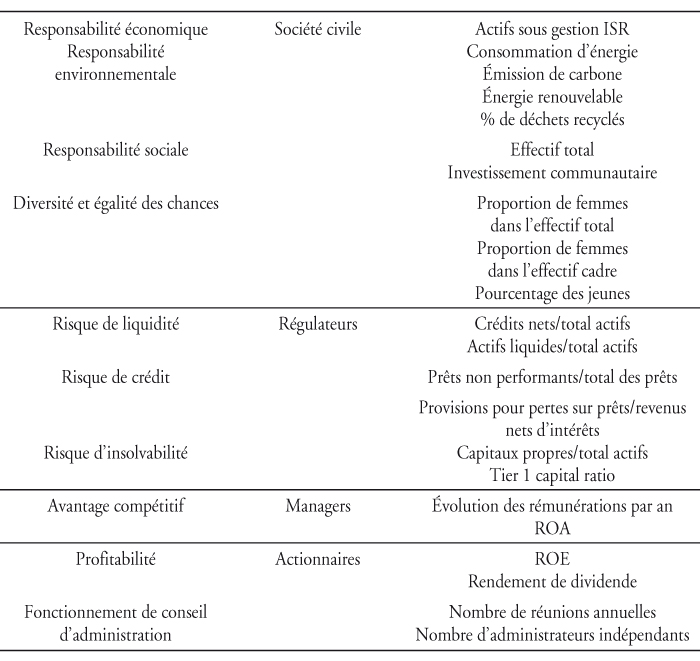

Avant de déterminer les fonctions d'utilité, il importe de définir les attributs financiers et extrafinanciers (cf. tableau 1 infra) à l'aide de la méthode Analytic Hierarchy Process. Cette méthode, dite AHP, permet à l'expert de hiérarchiser les différents attributs des parties prenantes pour garder les plus pertinents (Saaty, 1980). Il s'agit d'une méthode courante qui consiste plus précisément à interviewer des experts, afin qu'ils identifient les attributs clés en se fondant sur des bases scientifiques en excluant les attributs inutiles.

Une simulation est ensuite utilisée pour analyser le degré de durabilité des différentes banques. Pour des raisons pratiques, nous n'avons pas pu consulter les experts pour chaque partie prenante des banques. Nous n'avons interrogé qu'un seul « super » expert lors des entretiens organisés à cet effet. Il nous a aidés à identifier les attributs clés pour chaque partie prenante2. Notre travail n'est donc pas d'ordre comparatif. Il met plutôt l'accent sur l'importance de la méthode de mesure de la performance durable. Il s'appuie pour le moment sur une simulation de la FUMA.

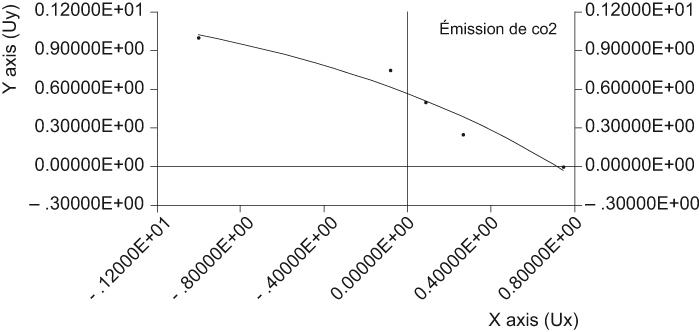

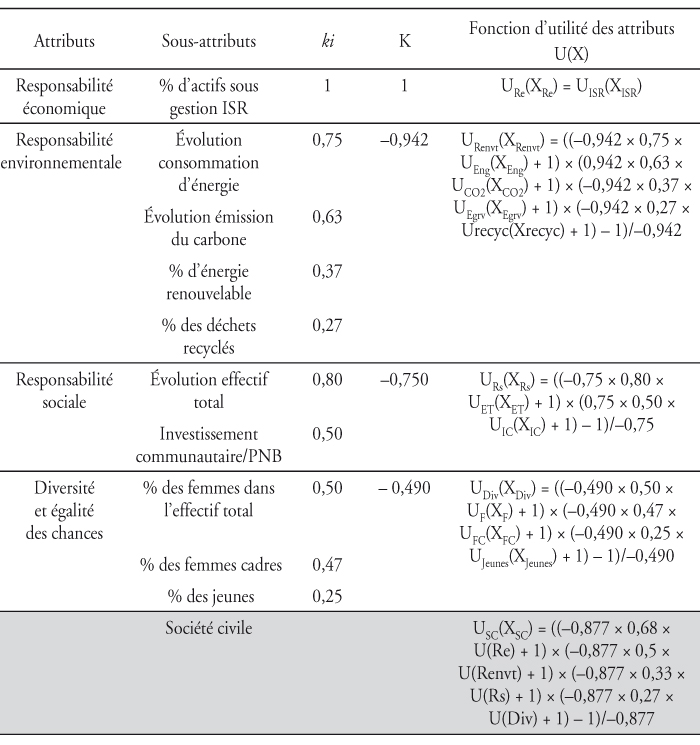

Liste des attributs et des sous-attributs

ROA : return on assets. ROE : return on equity.

Source : d'après les auteurs.

Cette étape permet de déterminer la fonction d'utilité pour chaque attribut sous l'hypothèse que l'utilité partielle de l'ensemble des parties prenantes peut être exprimée comme une FUMA, telle qu'indiquée dans l'équation (1) (infra).

En général, seules les fonctions d'utilité partielles sont supposées être linéaires ou exponentielles.

L'équation (2) (infra) représente les formes des fonctions d'utilité des sous-attributs correspondant aux trois types de comportements de l'expert : aversion au risque, risquophile ou neutre face au risque.

La spécification de la FUMA implique ainsi une évaluation des loteries 50-503.

Selon Keeney et Raiffa (1976), la FUMA peut s'écrire sous la forme suivante :

U(X) = [Πni = 1 (KkiUi(Xi) + 1) – 1]/K (1)

avec : U(X), l'utilité globale pour l'attribut x ; ki, les constantes d'échelle k pour l'attribut i ; K, la constante d'échelle globale ; Ui(xi), la fonction d'utilité partielle de l'attribut xi (i = 1,…, n).

Pour estimer l'équation Ui(xi), nous utilisons des formes simples de fonction d'utilité à un seul attribut (Kim et Song, 2009) :

Ui(x) = a – bexp(–cx) (2)

Ui(x) = a + bexp(cx)

Ui(x) = a + b(cx)

Définition et détermination de l'IPD

L'IPD est un indicateur synthétique qui prend simultanément en compte les performances de toutes les parties prenantes. Il tient compte des dimensions environnementales, sociales et économiques de la durabilité. Il exprime un score qui sert à mesurer la durabilité des banques. Il identifie les faiblesses et les points forts d'une banque vis-à-vis de ses parties prenantes. Il invite les banques à envisager les actions nécessaires visant à améliorer la satisfaction de leurs parties prenantes.

L'IPD est fondé sur une analyse multicritère qui se réfère aux sous-indices structurés en combinant les différentes fonctions d'utilité des attributs et des sous-attributs des différentes parties prenantes. Selon la FUMA multiplicative proposée par Keeney et Raïffa (1976), l'IPD peut être exprimé symboliquement comme suit :

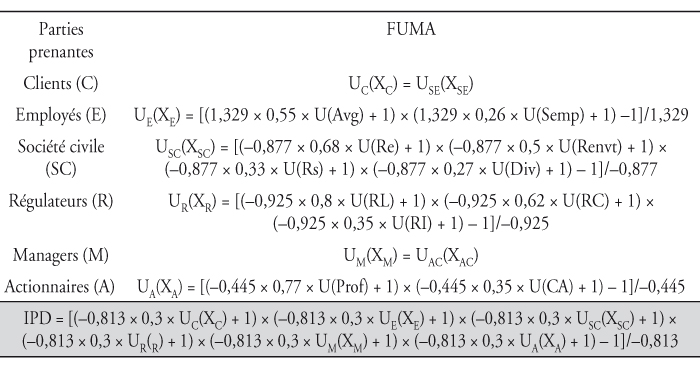

IPD= [(KKcUC(XC) + 1) × (KKEUE(XE) + 1) × (KKSCUSC(XSC) + 1) × (KKRUR(R) + 1) × (KKMUM(XM) +1 ) × (KKA × UA(XA) + 1) – 1]/K

avec : Kc, KE, KSC, KR, KM et KA, les constantes d'échelle des différentes parties prenantes ; K, la constante d'échelle globale ; UC(XC), UE(XE), USC(XSC), KRUR(XR), UM(XM) et UA(XA), les fonctions d'utilité partielle des différentes parties prenantes4.

Échantillon

Nous examinons la performance durable de douze banques européennes5 avant et après la crise de 2008 et dont les données sont toutes disponibles. La période retenue, qui est de neuf ans, s'échelonne de 2006 à 2014. Les données ont été collectées à partir des rapports annuels et des rapports RSE.

Pour information, notre échantillon initial était composé de quinze grandes banques européennes, en termes de total actifs, sur neuf ans (2006 à 2014). Après vérification, quelques banques6 n'ont pas été retenues en raison du manque de données.

Spécification du modèle

Afin d'estimer la FUMA, nous avons besoin de déterminer les fonctions d'utilité des différents attributs et sous-attributs. Compte tenu de la nature répétitive des procédures, cette partie ne présente que l'évaluation de la FUMA de la société civile, sachant que le même raisonnement s'applique aux autres parties prenantes.

Identification des fonctions d'utilité partielle

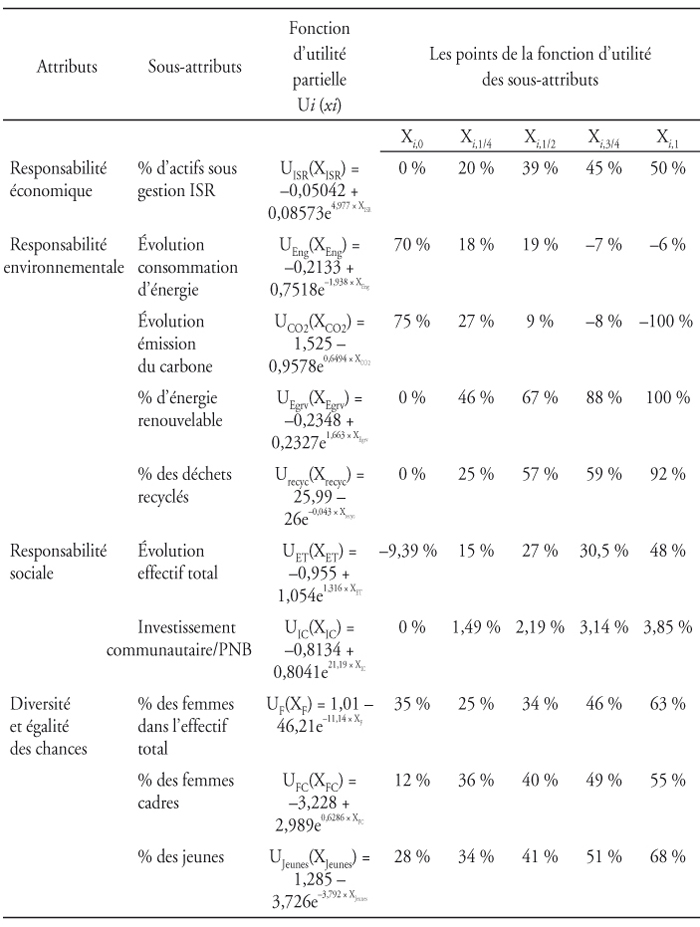

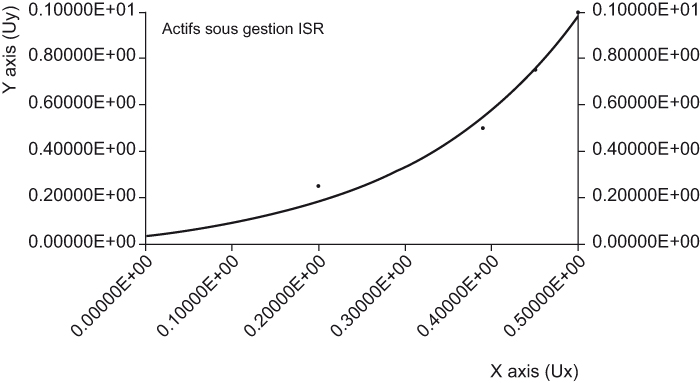

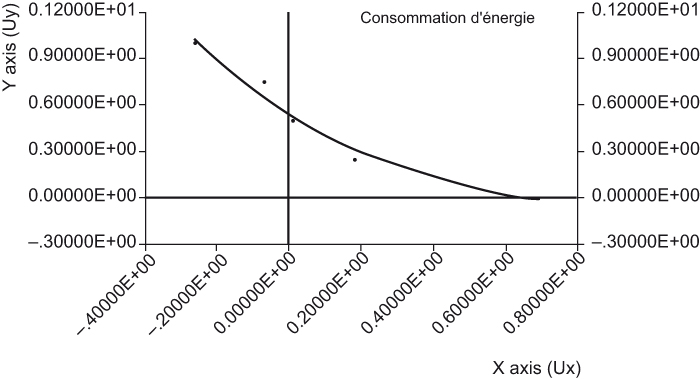

Pour évaluer la FUMA de la société civile, nous avons utilisé quatre attributs (Re, Renvt, Rs et Div) respectivement responsabilité économique, responsabilité environnementale, responsabilité sociale, diversité et égalité des chances. Par exemple, pour évaluer la FUMA de Rs, nous avons besoin d'expliciter la fonction d'utilité partielle de ses deux sous-attributs ET et IC en nous basant sur les préférences de l'expert. Pour cette raison, il faut fixer les meilleures (Xi,1) et les moins bonnes (Xi,0) valeurs pour chaque sous-critère et interviewer l'expert pour déterminer les trois autres valeurs intermédiaires (Xi,1/4, Xi,1/2 et Xi,3/4).

L'ensemble des cinq points nous permet de déterminer les fonctions d'utilité partielle. La forme de la courbe d'indifférence de chaque sous-attribut exprime le comportement de l'expert par rapport au risque. Une fonction linéaire traduit une neutralité face au risque. La convexité de la courbe caractérise une attitude de risquophile, alors qu'une courbe concave exprime une attitude de risquophobie. Nous suivons la même démarche pour tous les sous-attributs. Les différents résultats sont présentés en annexe 1 (cf. tableau 8 et graphiques 1 infra en annexe).

Formalisation des FUMA

Après avoir estimé les fonctions d'utilité partielle de ET et IC, nous pouvons évaluer la FUMA de Rs, qui peut être écrite sous la forme suivante :

URs(XRs) = [[kETkRsUET(XET) + 1] × [kICkRsUIC (XIC) + 1] – 1]/kRs

Le tableau 2 (infra) montre la forme empirique des FUMA. Une constante d'échelle (kij, ki) est déterminée pour chaque sous-attribut, attribut et partie prenante, afin d'établir la pertinence des uns par rapport aux autres. Cela est résolu avec la méthode des loteries équivalentes en interviewant encore une fois l'expert. L'hypothèse est de conforter plusieurs choix et l'expert va choisir l'option qui maximise son utilité.

Fonctions d'utilité des attributs de la société civile

Source : d'après les auteurs.

Les fonctions U(X) sont exprimées avec la multiplication des fonctions d'utilité partielle des sous-attributs (cf. tableau 1 supra) et des facteurs de pondération, comme indiqué dans le tableau 2.

En effet, après avoir calculé la FUMA pour chaque partie prenante, nous pouvons agréger l'IPD pour l'ensemble des banques (cf. tableau 3 infra). Cet indice permet de classer les banques européennes selon leur degré de durabilité. Le résultat et l'analyse des données sont présentés et discutés dans la partie suivante.

Fonctions d'utilité des différentes parties prenantes et l'IPD

Source : d'après les auteurs.

Résultats et interprétations

Nous avons essayé de mener une analyse exhaustive de l'IPD selon trois approches : (1) une analyse générale par banque sur la période 2006-2014, (2) une analyse par parties prenantes et (3) une analyse du lien entre l'IPD et la performance individuelle des parties prenantes.

Analyse générale de l'IPD par banque

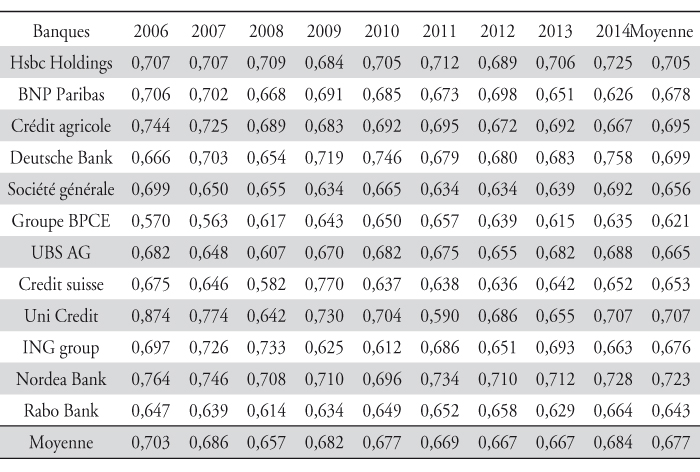

Le tableau 4 (infra) affiche l'IPD pour les douze grandes banques européennes au cours de la période 2006-2014.

La valeur de la performance durable varie entre environ 56 % et 87 % avec une moyenne de 67,7 %. Aucune banque n'est encore à l'IPD 100 %. Objectivement, cela signifie que la banque qui n'est pas à 100 % devrait améliorer ses relations avec ses parties prenantes.

Les valeurs de l'IPD sont peu dispersées autour de la moyenne. Elles présentent un écart type de 4,06 %. Cela témoigne d'une certaine homogénéité en termes de performance durable pour l'échantillon retenu, malgré les disparités géographiques entre les banques étudiées.

Indice de performance durable

Source : d'après les auteurs.

On constate que la majorité des banques a enregistré une performance légèrement plus faible au cours de l'année 2008. La crise de 2007 aurait ainsi eu un faible effet sur leur performance durable.

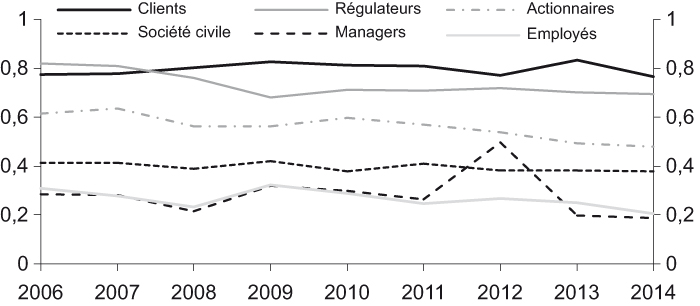

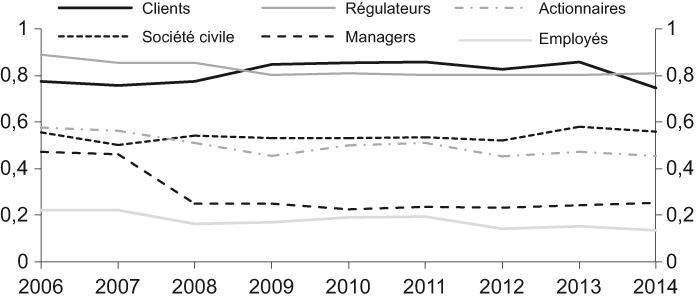

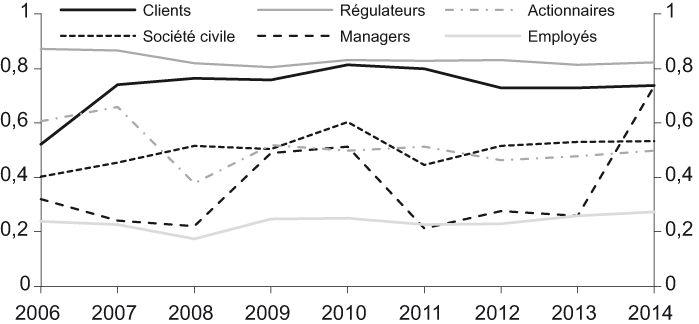

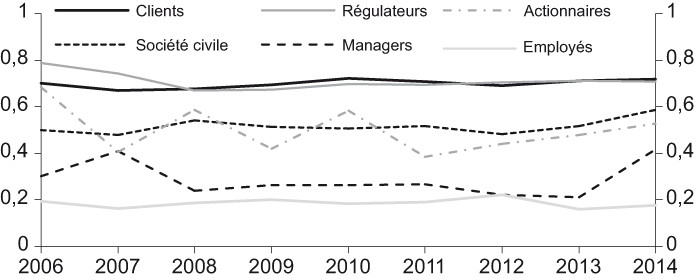

Analyse de l'IPD par partie prenante entre 2006 et 2014

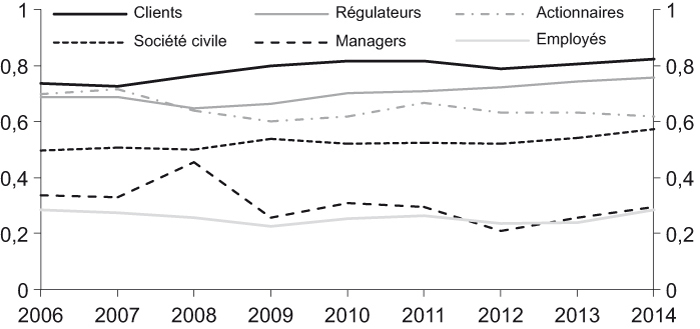

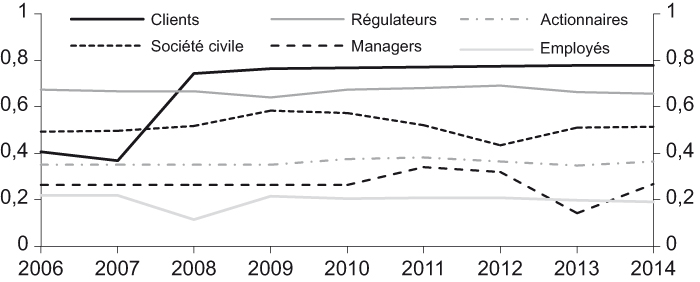

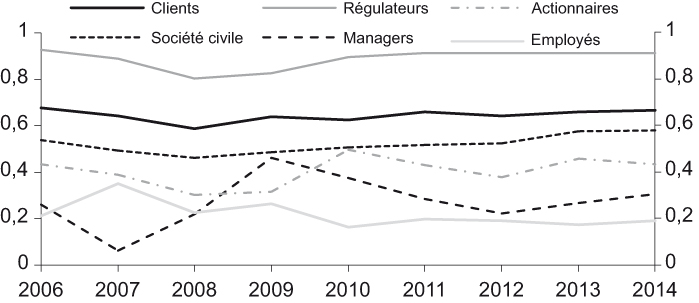

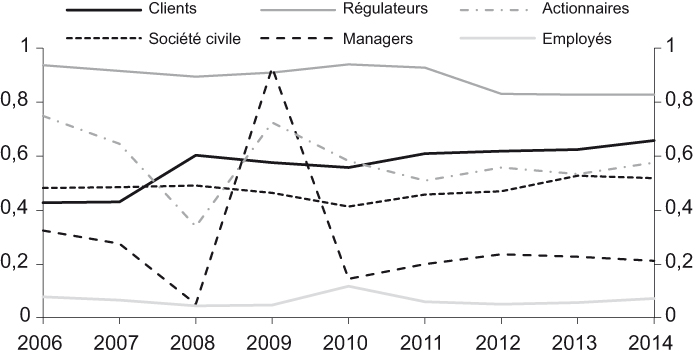

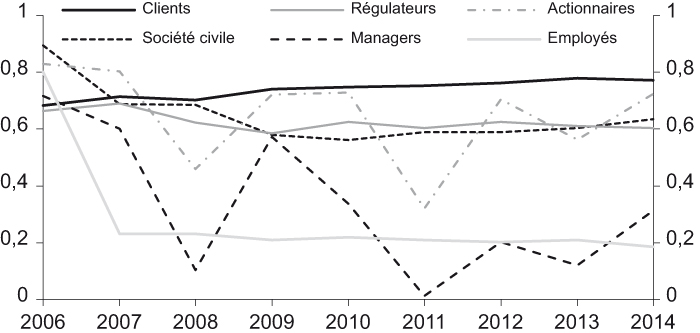

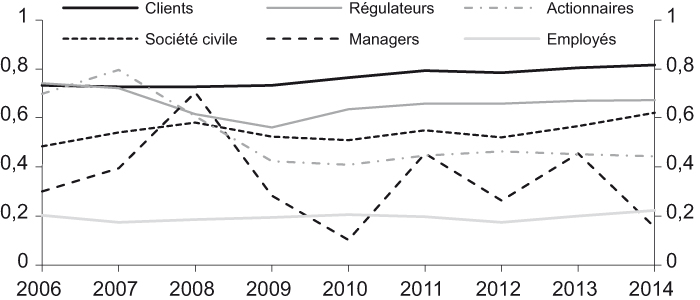

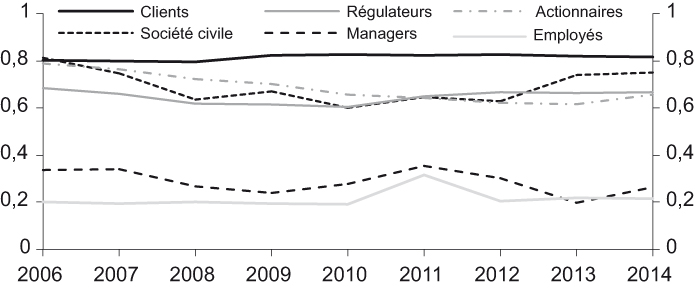

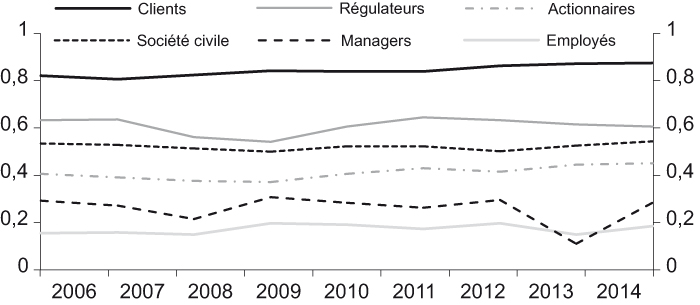

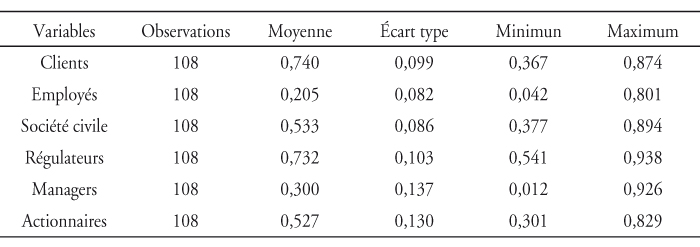

Pour aller plus loin et pour mieux comprendre les résultats de l'IPD, une évaluation de la performance par partie prenante a été élaborée. Le tableau 5 retrace les statistiques descriptives des utilités des parties prenantes de toutes les banques pour la période 2006-2014 (cf. annexe 2). D'après les statistiques descriptives nous constatons ce que suit.

Statistiques descriptives

Source : d'après les auteurs.

D'une part, en moyenne, la majorité des banques ont accordé une priorité aux utilités de leurs clients et des régulateurs durant la période de l'étude. Toutefois l'utilité de ces derniers a subi une dégradation en 2007 en comparaison à 2006. Cela peut être expliqué par la situation précaire des grandes banques européennes durant cette période.

D'autre part, en moyenne, le niveau des utilités des managers et des employés est le plus faible parmi celles des autres parties prenantes. Cela témoignerait du fait que les banques n'ont pas pu accorder plus d'attention aux insiders dans leurs processus managériaux durant la période de l'étude. La priorité était accordée aux outsiders.

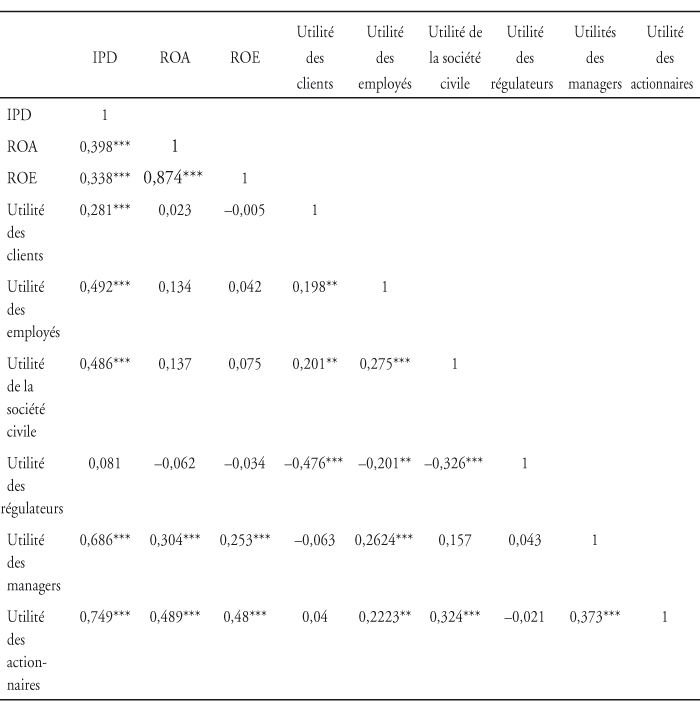

Analyse de la corrélation

Afin d'examiner le degré de dépendance entre l'IPD et les différentes variables de performance individuelle, nous avons établi la matrice de corrélations. Les résultats sont consignés dans le tableau 6.

Matrice de corrélations

Note : * indique une significativité au niveau de confiance de 10 % ; ** indique une significativité au niveau de confiance de 5 % ; *** indique une significativité au niveau de confiance de 1 %.

Source : d'après les auteurs.

D'après la matrice de corrélations, on peut identifier deux résultats importants :

-

on observe que l'IPD est positivement corrélé aux utilités des différentes parties prenantes. Ainsi le degré de performance durable des banques va dans le même sens que le respect des intérêts des parties prenantes. La liaison la plus forte concerne l'IPD et les utilités des managers et des actionnaires ;

-

on enregistre une faible corrélation – positive et significative – entre l'IPD et les ratios de rentabilité financière et économique. Ainsi la performance durable n'est pas uniquement associée à la performance financière traditionnelle. Elle implique désormais l'inclusion d'autres préoccupations, sociales et environnementales, en sus de la dimension purement économique.

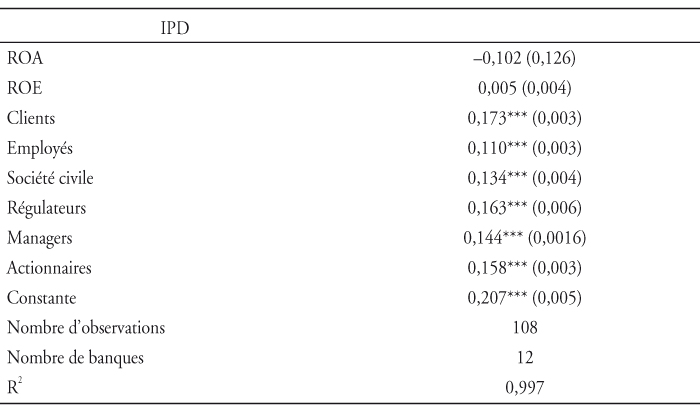

Pour approfondir nos résultats en matière de contribution des différentes variables de performance à la formation de l'IPD, nous avons mené une régression en données de panel. Nous avons estimé l'équation suivante :

IPDi,t = α + βroai,t + δroei,t + γuppi,t + ɛi,t (3)

avec : UPP, l'utilité des différentes parties prenantes ; α, β et γ, les effets marginaux respectivement de ROA, ROE et UPP sur l'IPD.

Les résultats de l'estimation sont représentés dans le tableau 7.

Estimation des données de panel à effet fixe

Note : les valeurs entre parenthèses représentent l'écart type. * indique une significativité au niveau de confiance de 10 % ; ** indique une significativité au niveau de confiance de 5 % ; *** indique une significativité au niveau de confiance de 1 %.

Source : d'après les auteurs.

D'après les résultats de l'estimation, toutes les utilités des parties prenantes sont significatives. Ces résultats sont conformes à ceux trouvés par plusieurs travaux (Pedersen, 2006 ; Franco-Santos et al., 2012) qui stipulent que l'amélioration de la performance durable des banques est nécessairement entraînée par la prise en compte des intérêts de toutes les parties prenantes dans leur processus managérial.

De plus, bien que les effets marginaux des différentes utilités des parties prenantes soient aux alentours de 15 %, ceux des utilités des clients et des régulateurs sont parmi les plus élevés, avec respectivement de 17,3 % et 16,3 %. Ils contribuent de manière plus importante à la formation de l'IPD. Ainsi, d'après la construction de l'UPP, l'amélioration de la satisfaction économique des clients et le respect des normes réglementaires d'une unité entraîneraient une augmentation de l'IPD respectivement de 17,3 % et 16,3 %, toutes choses égales par ailleurs.

Enfin, la non-significativité des ROA et ROE montre que les dimensions économique et financière de la performance ne sont pas déterminantes dans la formation de l'IPD. Ce résultat rejoint les conclusions de Marrewijk et Werre (2003) et Grandin et Saïdane (2011).

Conclusion

Dans cet article, nous avons défini l'IPD. Nous l'avons appliqué à douze grandes banques européennes en empruntant une méthode fondée sur une approche multi-attribut. Cette approche consiste à mesurer la performance durable des banques étudiées en considérant à la fois trois dimensions du développement durable : économique, environnementale et sociale.

Nous avons tenu compte de l'avis de six parties prenantes. L'IPD obtenu est supérieur à 50 % pour les différentes banques. La hausse de cet indice est principalement tributaire de l'évolution de l'utilité des parties prenantes.

Au moins cinq principaux résultats peuvent être retenus à l'issue de cette étude :

-

d'une manière générale, la hausse de l'IPD est principalement entraînée par l'amélioration de l'utilité des parties prenantes ;

-

la valeur de la performance durable varie entre environ 56 % et 87 %. Aucune banque n'est encore à l'IPD 100 %. Des progrès restent à réaliser encore, afin d'améliorer la satisfaction des parties prenantes ;

-

on observe que l'IPD demeure fortement corrélé à l'utilité des managers et celle des actionnaires ;

-

on enregistre une faible corrélation entre l'IPD et les ratios de rentabilité financière et économique. Cela montre que la performance durable n'est pas uniquement associée à la performance financière traditionnelle. Elle implique désormais l'inclusion d'autres préoccupations, sociales et environnementales, en sus de la dimension purement économique ;

-

l'amélioration de la satisfaction économique des clients et le respect des normes réglementaires d'une unité entraînent une augmentation de l'IPD respectivement de 17,3 % et 16,3 %.

L'une des portées pratique de ce travail consiste à permettre aux banques de définir la stratégie améliorant leur action en termes de durabilité. L'IPD sert en effet à identifier les faiblesses et les points forts d'une banque vis-à-vis de ses parties prenantes. Il invite donc les banques à envisager les actions nécessaires visant à améliorer la satisfaction de leurs parties prenantes.

Il est nécessaire, pour approfondir la recherche en la matière, d'améliorer certains aspects méthodologiques et informationnels.

Concernant la méthodologie, il serait utile d'identifier et de réunir des experts pour chaque partie prenante et d'élargir le nombre de banques par pays.

Au plan informationnel, il importe que les agences de notation extrafinancière s'attèlent à offrir des bases de données non financières permettant d'offrir une référence globale et normée pour les indicateurs les plus pertinents.

De telles améliorations méthodologiques et informationnelles pourraient aider à lancer des programmes de recherche et des outils stratégiques et méthodologiques pertinents de pilotage de la performance durable des banques dans le cadre d'une démarche en termes de reporting intégré.