Fernand Braudel décrivait la Bourse comme un « raccourci de l’univers marchand » (Braudel, 1979). S’y nouent les luttes pour le pouvoir sur le maniement du capital : financer les États et des entreprises, contrôler les moyens de production, engranger les profits d’intermédiation et, enfin, rechercher un gain dans la variation des cours. Les Bourses ont longtemps constitué, sous des formes variées, autant de prolongements hybrides de l’autorité publique et de l’organisation des affaires, par et pour les praticiens. Schématiquement, en Europe continentale, les pouvoirs politiques les ont instituées tôt quand, dans les pays anglo-saxons, il s’agissait d’arrangements privés – entre marchands, banquiers et financiers – que les gouvernements locaux et les États ont longtemps laissé faire (Banner, 1998 ; Michie, 1999 ; Lagneau-Ymonet et Riva, 2012). Quelles que soient ces différentes possibilités, l’histoire des Bourses se situe toujours à la confluence de la raison d'État et des logiques marchandes. Là où l'État a encore trop d’intérêts pour ne pas exercer un contrôle sous la forme d’une position privilégiée qu’il octroie de droit ou qu’il reconnaît de fait là où, déjà, des agents privés peuvent en obtenir l’avantageuse exploitation.

Dans les années 1990, les Bourses sont progressivement devenues des sociétés anonymes. Et, à l’aube du xxie siècle, nombre d’entre elles se sont introduites en Bourse. D’institutions souvent coopératives qui organisaient la concurrence entre intermédiaires boursiers et la publicité de leurs échanges, les Bourses sont désormais des sociétés cotées, en concurrence entre elles et avec les plus grandes banques et quelques sociétés d’investissement pour capter les profits de l’intermédiation financière. Cette transformation est avant tout la conséquence de quatre décennies de politiques dérégulatrices (Lagneau-Ymonet et Riva, 2010). Au milieu des années 2000, la Regulation National Market System états-unienne et, en Europe, la directive MIF (marchés d’instruments financiers) ont parachevé le processus de privatisation des échanges boursiers et des institutions qui les organisaient. Désormais, les Bourses traditionnelles, des marchés alternatifs et une poignée de grandes banques transnationales rivalisent pour se disputer les flux d’ordres que passent surtout les quelques institutions capables de profiter des asymétries d’information induites par cet éparpillement de la liquidité (Hautcœur et al., 2010). Dans ce contexte où l’impératif de liquidité préside à l’ordonnancement du capitalisme financier (Orléan, 2011), il y a loin de la réalité des marchés boursiers aux enchaînements vertueux de la théorie financière.

La crise financière, puis le marasme économique ont encore aggravé la situation, notamment pour les PME. Aux perspectives dégradées par les effets macroéconomiques des politiques d’austérité s’ajoutent des conditions durcies d’accès à des financements externes, les banques et les assureurs incriminant par avance les effets escomptés de la révision des règles prudentielles Bâle III et Solvabilité II. Pour les sociétés relativement modestes qui chercheraient en Bourse les moyens de se développer, il leur faut faire avec des opérateurs de marchés réglementés qui ont tendance à concentrer le gros de leurs forces sur la conservation de leurs parts de marché dans la cotation et le négoce des plus grosses capitalisations boursières. Ainsi se disputent-ils avec les principaux systèmes multilatéraux de négociation les flux considérables d’ordres pléthoriques des high frequency traders (Lenglet et Riva, 2013). C’est pourquoi des entreprises, des intermédiaires locaux, des opérateurs boursiers, les régulateurs et les pouvoirs publics (nationaux et communautaires), mais aussi des gérants ont dû se reposer sur la Gretchenfrage : à quoi sert la Bourse ? à quelles conditions peut-elle contribuer au développement des entreprises, notamment les moins grandes ou les plus jeunes ?

En 2013, l’opérateur boursier NYSE Euronext a lancé EnterNext, filiale dédiée à la promotion et au développement de ses activités en direction des PME et des ETI (entreprises de taille intermédiaire). Plus précisément, cette filiale réunit les sociétés cotées sur les compartiments B et C et sur Alternext, dont la capitalisation ne dépasse pas 1 Md€. Cette réorganisation d’ordre commercial s’inscrit dans la continuité d’Alternext, ouvert en 2005. Au principe de cette logique décennale, une idée reçue borne l’horizon des pensables. En matière d’organisation boursière dédiée aux PME, le succès de l’Alternative Investment Market (AIM) aurait établi ce segment de la Bourse de Londres comme le benchmark (Rousseau, 2007 ; Mendoza, 2008), dont Alternext serait une déclinaison. Cet article tend à infirmer cette proposition. La réfutation opère en deux temps :

- les performances d’Alternext (2005-2013) sont moins mauvaises que ce qu’ont pu faire croire les critiques formulées à l’encontre de NYSE Euronext ;

- les caractéristiques de l’AIM ne permettent pas de l'ériger en modèle d’organisation boursière dédiée aux PME.

La suite de l’article comprend trois parties. La première partie explicite deux enjeux boursiers pour les PME : l’information et la liquidité. La deuxième partie présente les résultats de la comparaison entre l’AIM et Alternext. La troisième partie distingue les propriétés idiosyncratiques de l’AIM et ses caractéristiques transposables. Enfin, la conclusion esquisse les principes d’un modèle alternatif d’organisation boursière pour les entreprises modestes.

Taille, information et liquidité

L’appel aux marchés financiers pour soutenir les PME n’a rien de nouveau. En France, dès 1978, le gouvernement amorçait la politique d’incitation fiscale à l'épargne en actions, pour « favoriser une économie de fonds propres » (le leitmotiv de René Monory, ministre des Finances, et de celui de Maurice Papon, ministre du Budget). L’essor des institutions et des activités financières par des institutions non financières et des particuliers a rythmé les décennies suivantes. L’euphorie enflait les segments boursiers dédiés aux valeurs secondaires (1984-1987, 1998-2000 et 2004-2007), puis un krach les ravageait (1987, 2001 et 2008), avant que les opérateurs boursiers ne les ressuscitent. Pour ne pas manquer la prochaine success-story, mais aussi parce que la hiérarchie des Bourses dépend, entre autres, du nombre de sociétés qu’elles cotent. Enfin, disposer d’un segment dédié aux valeurs moyennes ou de croissance, c’est aussi le moyen pour les opérateurs boursiers de satisfaire les pouvoirs publics soucieux du financement de l'économie, mais réticents à administrer le crédit ou à contrôler les moyens de production.

La promotion du recours aux marchés de capitaux pour les sociétés récentes, petites ou moyennes rencontre cependant deux obstacles gémellés que la taille ou la nouveauté de ces entreprises accentuent : l’information et la liquidité. En effet, si ces sociétés payent aux prix forts les capitaux extérieurs qu’elles mobilisent, c’est que leur avenir est plus incertain, que leurs garanties sont moins bonnes et que les données comptables qu’elles peuvent fournir sont moins abondantes que celles que produisent régulièrement les sociétés plus importantes ou établies de plus longue date. En outre, la taille de leur capital borne la liquidité de leurs titres. Dès lors, placer de l’argent dans pareille société revient à s’engager sans la révocation ad nutum que rendent possible les échanges fréquents de titres des plus grosses capitalisations.

Taille et information

Historiquement, le financement externe des entreprises récentes, petites ou moyennes doit moins aux levées de capitaux en Bourse qu'à la mobilisation d’intermédiaires, divers dans leurs formes, mais qui ont en commun leur ancrage local. Ils connaissent les fortunes des uns et les déboires des autres ; ils sont au fait des projets en cours et peuvent en apprécier les chances (Cull et al., 2006). D’autres travaux insistent sur les réseaux de connaissances dans l’accès au crédit ou au capital (Vos et al., 2007). C’est d’ailleurs ceux-ci qui expliquent la dynamique des écosystèmes regroupant des activités scientifiques, industrielles et financières (Berndt et al., 2005 ; Padgett et Powell, 2012) et, plus généralement, la concentration des activités financières dans quelques métropoles. Certes, les développements contemporains de la technologie ont pu faire accroire à la fin de la géographie boursière. Si elle n’a pas tant changé, c’est que la concentration physique favorise les échanges d’information dont la valeur n’est pas réductible à leur contenu : dans les affaires, les manières d'échanger une information comptent autant que son contenu tant elles conditionnent sa valeur éphémère et ses usages possibles.

Dans le cas des capitalisations moyennes ou petites, a fortiori récentes, les échanges réguliers et informels que seule permet la proximité entre dirigeants de société et intermédiaires financiers sont d’autant plus importants (Kedia et Zhou, 2011) que les règles juridiques qui établissent la qualité et la quantité de l’information boursière sont moins exigeantes. Ces entorses à la transparence devraient ainsi ne pas décourager ces sociétés-là de recourir à la Bourse, puisque de moindres exigences dans la production onéreuse de l’information induisent, pour les émetteurs, de moindres coûts. De telles dérogations attirent aussi des entreprises déjà bien établies dont les patrons cherchent à diminuer ces dépenses (Jenkinson et Ramadorai, 2013). Si un tel arbitrage réglementaire se généralise, alors la détérioration de l’information publique disponible fera se détourner les personnes (physiques ou morales) qui ne souhaitent pas placer des capitaux sans être en mesure d’exercer de contrôle suivi. Dès lors, l’enjeu consiste à fixer le seuil au-delà duquel ces exemptions n’ont plus cours1. Ainsi se définit la position des segments dédiés aux valeurs petites ou moyennes, quelque part entre le huis clos du private equity qui monétise les asymétries d’information et la Bourse qui publicise le processus de formation des prix.

Taille et liquidité

Le fonctionnement des segments boursiers dédiés aux sociétés petites ou moyennes correspond à ce que John Maynard Keynes (1936) expliquait à propos des marchés financiers, en général. Ils tendent à transformer des investissements en placements, en rendant les premiers révocables au gré d’estimations subjectives d’un avenir inconnu. Là encore, la taille des sociétés cotées importe puisqu’elle contraint la liquidité de leurs titres. Celle-ci mesure la possibilité d’en échanger rapidement des quantités importantes, sans décalage significatif de prix. Puisque la taille d’une société affecte la liquidité de ses titres, une provision artificielle de liquidité s'est développée sur la plupart des segments dédiés aux capitalisations modestes : des intermédiaires s’engagent, contre rémunération par l'émetteur et gratuité des commissions de la part de l’opérateur boursier, à acheter et vendre un nombre régulier de titres (Menkveld et Wang, 2013).

Cela dit, pour bien comprendre le rapport entre taille d’une société et liquidité de son titre, il faut apprécier celle-ci à l’aune du calibre des opérations que réalisent les intermédiaires, d’une part, et les gérants, d’autre part. Comme les premiers se rémunèrent par le biais d’un prélèvement proportionnel à la taille de l’opération (environ 5 % à 10 %, y compris les redevances réglées à l’opérateur boursier des capitaux levés lors d’une introduction en Bourse) et d’une commission sur les transactions, ils n’ont pas intérêt à se consacrer à des entités trop petites : les commissions générées ne suffiraient pas à couvrir les frais engagés. Pour les seconds, une capitalisation devient trop petite dès lors qu’elle ne leur permet pas, sans assécher le flottant de la société, de constituer des lignes dans leurs portefeuilles suffisamment importantes pour couvrir leurs coûts.

Dans ce cas, la constitution d’une ligne consisterait à prendre de facto une participation significative dans le capital de la société, mais sans disposer de l’information publique pour pouvoir apprécier les décisions de la direction et sans pouvoir facilement déboucler l’opération en cas de désaccord. D’ailleurs, une ligne disproportionnée par rapport au capital de la société entrave aussi la réalisation d’une plus-value latente, puisque la vente en bloc de celle-ci ne manquerait pas de faire chuter les cours (Useem, 1996). Plus les intermédiaires financiers sont grands, moins ils s’intéressent à des opérations qui portent sur des PME. Pour saisir ses effets en matière de liquidité, il ne faut donc pas considérer la taille de l'émetteur comme une donnée intrinsèque ; il faut la rapporter à la taille des intermédiaires commissionnés et aux montants des transactions que réalisent d’ordinaire les gérants (ceux-là dépendant de la dimension de ceux-ci). Cette discordance constitue un élément méconnu du « coût du capital » que subissent les entreprises, notamment les moins grosses, dès lors que la finance se réduit à quelques mastodontes (Cordonnier et al., 2013).

Comparaison entre l’AIM et Alternext

Contexte

L’opérateur boursier London Stock Exchange (LSE) possède et gère le Main Market et l’AIM. Depuis 1995, l’AIM se distingue des « Nouveaux Marchés ». Alors que ceux-ci avaient pris pour modèle le Nasdaq (relâchement des critères d’introduction, mais stricte obligation d’informations régulières et détaillées ensuite), l’AIM a combiné des critères d’admission à la cote et des règles de publicité beaucoup moins exigeants. Quand les « Nouveaux Marchés », qui s'étaient presque exclusivement concentrés sur les « valeurs Internet », n’ont pas survécu à l'éclatement de la bulle, l’AIM, plutôt orienté vers des secteurs traditionnels, a depuis connu un essor remarquable. C’est pourquoi son organisation a fait des zoïles outre-Atlantique et des émules en Europe continentale (Alternext, 2005 ; AIM Italia, 2009), mais aussi dans la Baltique (First North, 2005) et au Japon (AIM Japan, 2009).

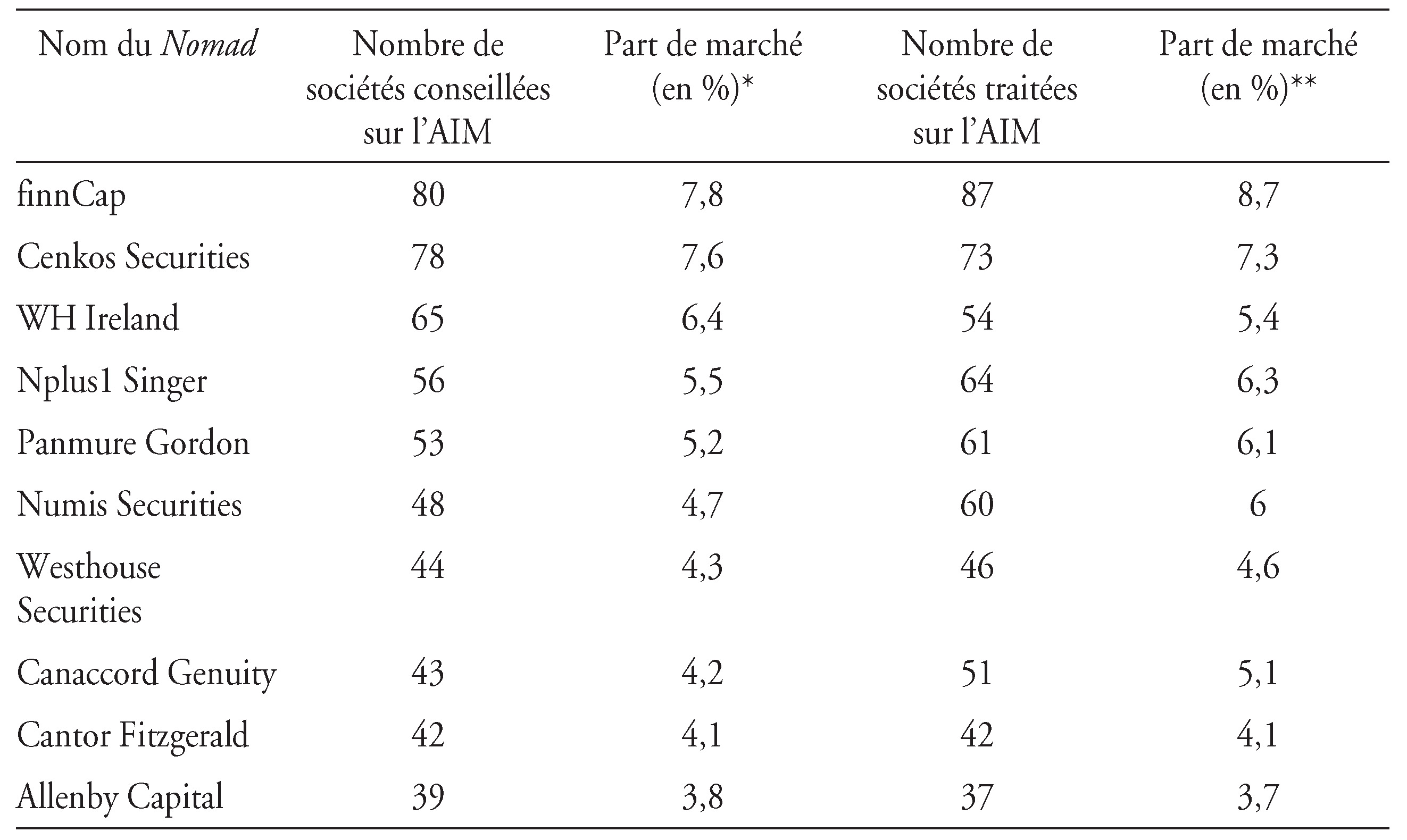

À Londres, si le Financial Conduct Authority régit le Main Market, l’AIM fonctionne depuis sa création selon les règles d’admission qu'édicte et fait appliquer le LSE par le biais des nominated advisors (Nomads). Les sociétés doivent s’adjoindre leurs services : ils conseillent les impétrants, approuvent l’introduction en Bourse de leurs clients et, ensuite, remplissent leurs obligations d’information. Jusqu’en 2007, le rôle des Nomads, qui opèrent aussi comme courtiers, ne faisait l’objet d’aucune codification spécifique et, depuis lors, c’est encore le principe du comply or explain qui préside aux échanges entre le LSE, les sociétés cotées et leurs intermédiaires (Mendoza, 2008). Cela dit, la licence n’est pas sans bornes. Des comités de responsables et de professionnels de l’AIM peuvent prononcer des sanctions (du rappel à l’ordre à l’exclusion en passant par des amendes d’au-plus 50 000 livres sterling par manquement), publiques ou non, en cas d’infractions avérées par les services d’enquête de l’opérateur boursier. Les réglementations communautaires sur les abus de marchés s’appliquent, ainsi que la directive Prospectus en cas d’appel public à l'épargne (procédure rare sur l’AIM). Surtout, les 45 Nomads engagent leur réputation auprès d’une clientèle de professionnels2. C’est ce que confirment les travaux d’Espenlaub et al. (2012) : les sociétés conseillées par les Nomads les plus actifs, les plus anciens et les plus rentables ont moins de risque de disparaître de la cote. D’après les entretiens menés par Mallin et Ow-Yong (2010), la qualité du Nomad n’influencerait pas a priori les décisions des investisseurs institutionnels (majoritaires sur l’AIM) : ils ne font pas du Nomad un prescripteur de placements. En revanche, quand ils ont eu maille à partir avec un Nomad, ces institutionnels se détournent des sociétés qu’il suit.

Depuis 2005, à Paris, Alternext a comblé le vide laissé par les débris du Nouveau Marché (Revest, 2001). Si l’organisation du marché s’inspire directement du précédent londonien, la licence réglementaire est moindre que sur l’AIM. L’Autorité des marchés financiers (AMF) approuve les règles d’organisation d’Alternext que rédige l’opérateur de marché et qui lient contractuellement celui-ci, les listing sponsors (une cinquantaine) et les émetteurs. Les sociétés impétrantes doivent fournir trois années de reddition de compte, mettre à l’encan un flottant de 25 % (ou 5 % représentant 5 M€), émettre 2,5 M€ de titres nouveaux et produire un prospectus dûment visé par l’AMF (dans le cas plus rare – un sur cinq – d’un placement privé, une circulaire suffit). La loi du 19 octobre 2009 a rendu plus faciles les transferts de la Bourse vers Alternext (sur le modèle des transferts Main List/AIM) lorsque la logique des exemptions réglementaires en faveur des sociétés trop modestes ou trop récentes pour se conformer aux règles boursières ordinaires présuppose que celles qui réussissent devraient plutôt suivre la trajectoire inverse. Elle a aussi assoupli les règles applicables aux valeurs moyennes en matière de comptabilité, d’information, de gouvernance, et a autorisé les programmes de rachat d’actions. Pour faciliter les transactions, les émetteurs peuvent souscrire à des contrats de liquidité et les règles de fonctionnement d’Alternext autorisent la contrepartie. Si Alternext s’inspire de l’AIM, le caveat emptor londonien n’a pas complètement traversé la Manche : soit que le régulateur français veille, soit que les professionnels n’ont pas saisi toutes les possibilités qu’offrait Alternext.

Des statistiques descriptives et des mesures élémentaires de liquidité permettent de comparer les évolutions respectives de ces deux segments boursiers. En termes absolus, la supériorité de l’AIM est indiscutable. Pourtant, la prise en considération de son antériorité et de ce que lui apporte son inscription dans la City londonienne oblige à relativiser les écarts entre l’AIM et Alternext.

L’essor

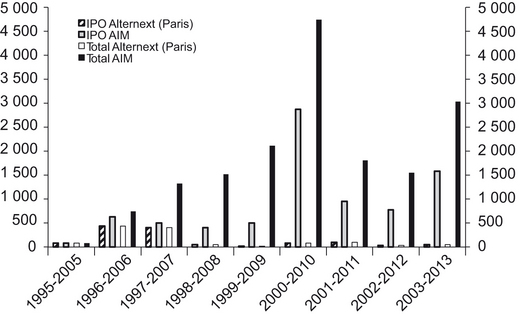

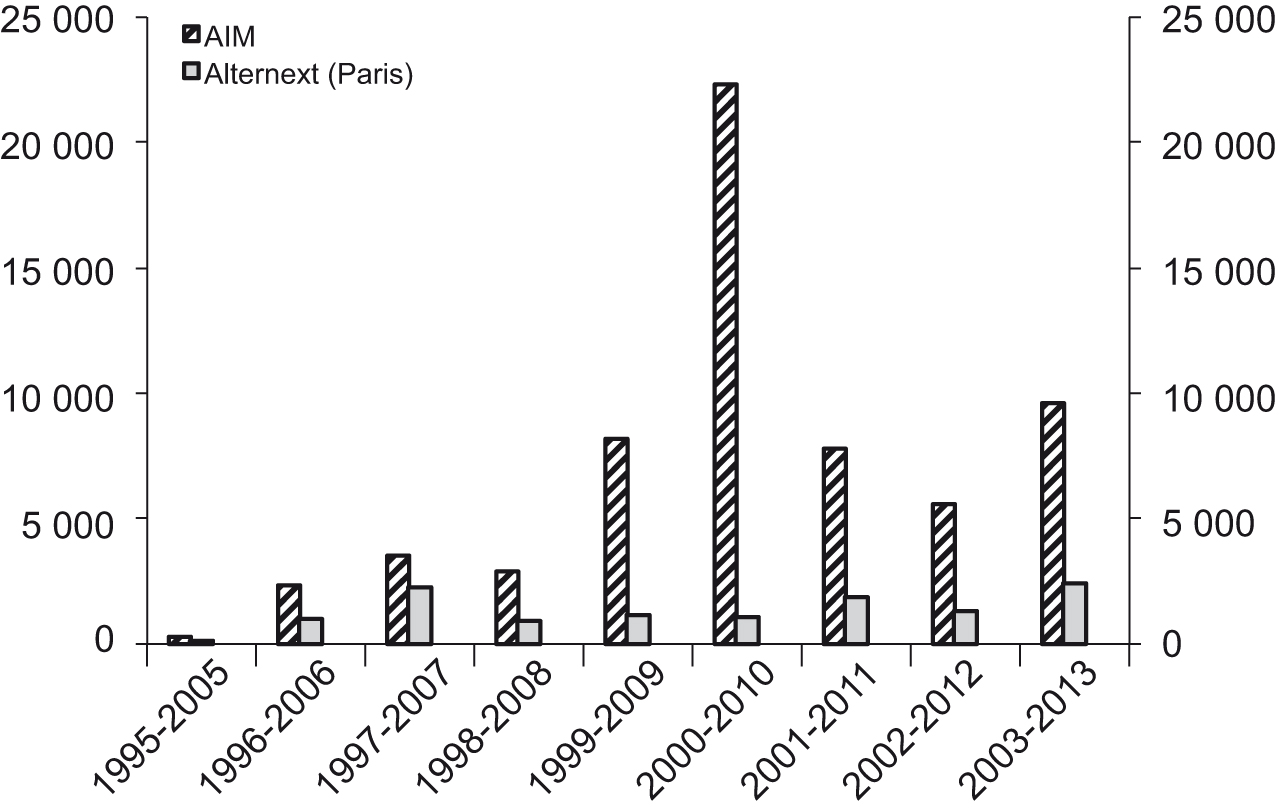

L’AIM a traversé deux décennies boursières très mouvementées. Ses concurrents d’Europe continentale, les « Nouveaux Marchés », n’ont pas tenu. L’AIM a profité de ce vide lorsque la conjoncture boursière s’est emballée, de nouveau, entre 2003 et 2007 (cf. graphiques SI et SII)3. C’est au cours de cette période que le nombre de cotations internationales et les nouvelles levées de fonds s’envolent. Lorsque Euronext lance Alternext, l’AIM a déjà atteint une dimension considérable.

L’hétérogénéité

À l’aune du nombre de sociétés cotées et de leurs dimensions, les écarts sont flagrants entre l’AIM (à la fin de 2012, 1 096 sociétés et une capitalisation moyenne de 68 M€) et son cadet parisien (164 sociétés et 36 M€). La plus grosse valeur de l’AIM (2,682 Md€) vaut six fois son homologue sur Alternext, ce qui qualifierait celle-ci pour le compartiment A d’Euronext.

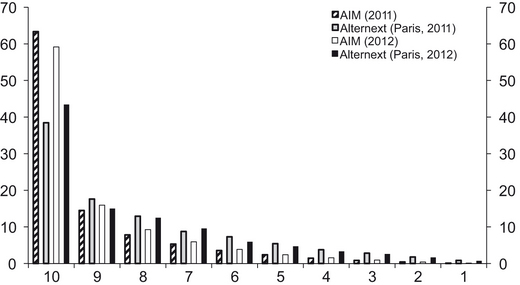

Surtout, l’AIM se distingue par l'éclectisme des secteurs d’activité représentés à sa cote et par son hétérogénéité en termes de capitalisations (cf. graphiques SIII et 1). D’une part, la cote de l’AIM comprend une plus grande variété de sociétés opérant dans des secteurs en général peu représentés sur des segments boursiers dédiés aux petites ou moyennes capitalisations ou aux valeurs de croissance. A fortiori, parmi les plus grosses capitalisations de l’AIM (décile 10, sur le graphique 1), près de la moitié correspond à des sociétés pétrolières ou minières. Revest et Sapio (2013) démontrent que l’AIM ne constitue plus vraiment, depuis la fin des années 1990, un marchepied pour les jeunes pousses innovantes. A contrario, sur Alternext, force est de constater une proportion plus importante d’entreprises technologiques et de sociétés de services non financiers.

D’autre part, l’AIM comprend une moitié d’entreprises relativement modestes pour des sociétés cotées en Bourse, assez semblables sous le rapport de la capitalisation boursière à celles d’Alternext, et quelques capitalisations importantes qui concentrent le gros des transactions. Ainsi, sur les deux segments boursiers, la société médiane a une capitalisation d’environ 20 M€, mais la société moyenne sur l’AIM vaut le double de son homologue sur Alternext. À Londres, les entreprises qui composent le dernier décile de la distribution des capitalisations boursières sur l’AIM concentrent deux tiers de sa capitalisation totale, contre moins de la moitié sur Alternext (cf. graphique 1 supra).

La liquidité

Pour apprécier la liquidité des titres cotés sur un marché, le volume des transactions, en nombre de titres ou en valeur, représente l’indicateur le plus courant. Si la capitalisation agrégée détermine le volume total des négociations, l’organisation des échanges entre aussi en ligne de compte. Ainsi, toutes choses égales par ailleurs, les titres devraient s'échanger d’autant plus que les coûts de transaction directs (les commissions payées à l’opérateur boursier et aux intermédiaires) et indirects (le spread) sont peu onéreux. Pour comparer deux segments boursiers aussi différents en termes de capitalisation que l’AIM et Alternext, on a calculé le share turnover ratio. Ce rapport entre le nombre de titres échangés et le nombre de titres composant le capital de l’entreprise mesure l’activité de négociation, compte tenu de la taille de la société (Pagano et Roell, 1990). Si l’on considère l’AIM et Alternext chacun dans son ensemble, leurs ratios convergent, celui d’Alternext dépassant celui de l’AIM après 2011 (cf. graphique SIV). Si l’on tient compte des participations détenues par les actionnaires « stratégiques » (au moins 5 % du capital), alors ces rapports indiquent une meilleure liquidité sur l’AIM.

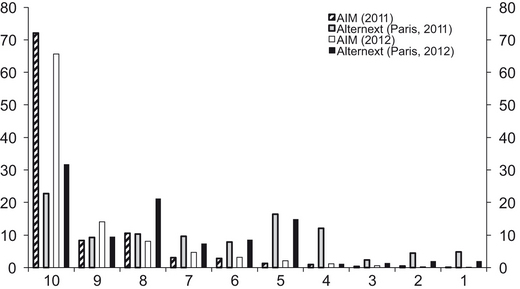

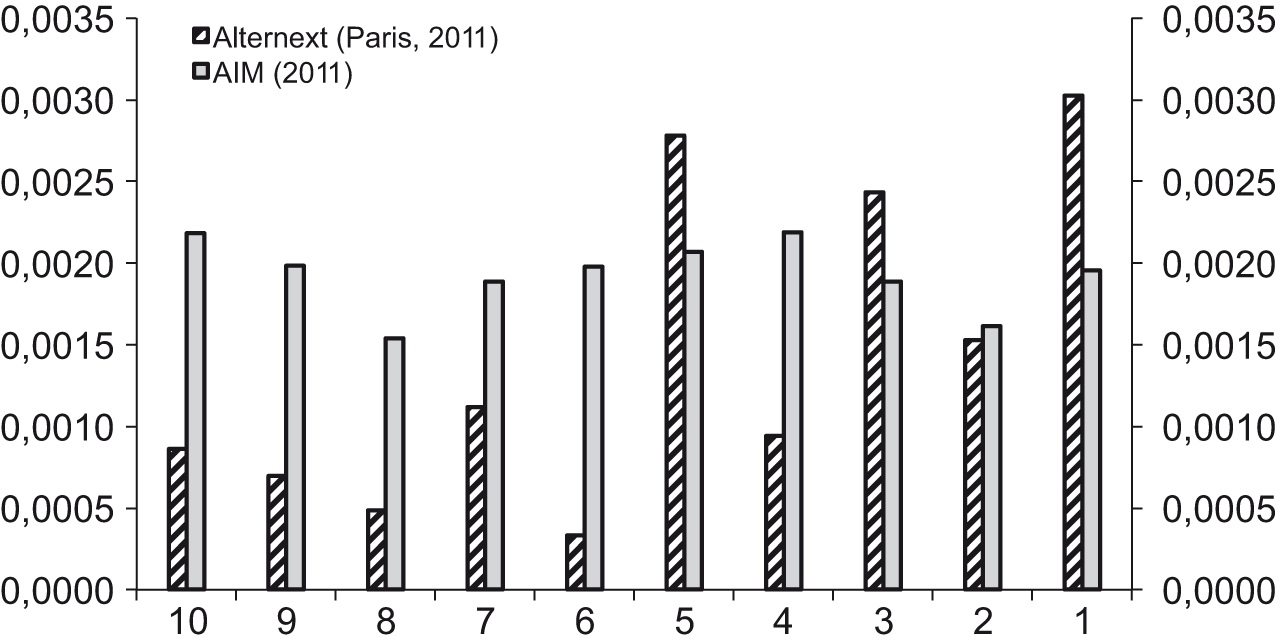

Pour autant, la distribution des volumes échangés par décile de capitalisation (cf. graphique 2 ci-contre) révèle que sur l’AIM, les sociétés du dernier décile concentrent 70 % des volumes tandis que sur Alternext, les volumes se distribuent beaucoup moins inégalement entre les différents déciles. La distribution des volumes par classes de capitalisation conforte ce résultat : sur l’AIM, près de 90 % des volumes se concentrent sur les capitalisations supérieures à 45 M€, lorsque sur Alternext ce pourcentage ne dépasse pas 60 % (cf. graphique SV). La distribution des share turnover ratios par décile de capitalisation des entreprises cotées au 31 décembre 2012 semble d’ailleurs indiquer que la supériorité de l’AIM, très nette pour les grosses entreprises, s’estompe pour les sociétés plus modestes, jusqu'à disparaître pour les plus petites (cf. graphique 3 ci-contre).

Discussion

La comparaison entre l’AIM et Alternext n’a d’intérêt que pour autant qu’elle permette de distinguer les caractéristiques propres du premier (antériorité, localisation) et dégager les facteurs non idiosyncratiques de son succès (taille et éclectisme).

London calling : les caractéristiques propres de l’AIM

L’antériorité

Entre 2003 et 2007, l’AIM a bénéficié d’une situation extraordinaire : les Bourses d’Europe continentale n’avaient plus les segments boursiers pour concurrencer l’AIM ; le durcissement législatif et réglementaire qu’avaient provoqué les faillites frauduleuses d’Enron et Worldcom amoindrissait l’attractivité des Bourses états-uniennes ; les conditions macroéconomiques étaient favorables à l’accroissement des opérations boursières transnationales (taux d’intérêt bas dans les pays riches, croissance économique forte dans les pays émergents). Sans doute, la crise financière de 2007 a-t-elle interrompu ce moment de félicité pour l’AIM et ses professionnels. Cependant, l’AIM avait acquis une telle dimension qu’il a pu résister à une diminution drastique d’activité, comme le signale le nombre de Nomads qui diminue de moitié entre 2007 et 2014. Pour tenir compte de cette antériorité, on peut observer les écarts, en matière de capitaux levés et de volumes échangés entre l’AIM et Alternext, au cours de leurs premières années de fonctionnement (1995-1997 et 2005-2007), avant que les conjonctures ne divergent absolument (cf. graphiques 4 et 5 ci-contre).

Sans doute les écarts restent conséquents, mais dans des rapports comparables à ceux qui existent entre les dimensions des marchés actions de la Bourse de Londres et celle de Paris, rapportées aux PIB britannique et français (ratio d’environ 1,5 depuis les années 2000), et entre les activités de capital-investissement de part et d’autre de la Manche (rapport d’environ 2,5) (Bpifrance, 2014)4.

La localisation

En plus de cet avantage conjoncturel, la prédominance de l’AIM s’inscrit dans le temps long de l’histoire de la place financière de Londres. Ainsi, l’importance du listing international sur l'AIM est irréductible à la mise en œuvre du Sarbanes-Oxley Act (2002). Sans doute, celle-ci a augmenté les dépenses en services juridiques et comptables des sociétés cotées aux États-Unis. Cela dit, sous ce rapport, les différences entre Londres, Paris ou Francfort ne sont pas significatives et des professionnels londoniens considéraient même, avant 2007, que les coûts des services juridiques et légaux étaient supérieurs dans la City (Oxera Consulting, 2006). Comme le rappellent Vismara et al. (2012, note 4), les sociétés « étrangères » sur l’AIM correspondent avant tout à des sociétés localisées dans des « paradis » fiscaux, juridiques parabritanniques (Shaxson, 2012) ou bien dans d’anciennes colonies britanniques (notamment l’Australie, les États-Unis et le Canada).

Autrement dit, l’AIM et plus généralement la City actualisent le passé de Londres, comme siège du pouvoir et plaque tournante des capitaux dans l’empire5. Depuis les années 1960, les pouvoirs publics anglais ont promu la place financière et ses institutions, en particulier la Bourse de Londres, comme havres pour celles et ceux qui souhaitent réaliser des opérations financières, notamment transnationales. L’actualisation du passé se traduit aussi par la réinvention permanente des métiers. Si la distinction entre jobber et broker n’existe plus depuis le Big Bang de 1986, cette division du travail et les savoir-faire en matière de tenue de marché et de prospection commerciale ont perduré, notamment sur l’AIM. Des Nomads mobilisent ces compétences, réalisant des opérations de contrepartie pour leur propre compte et celui de gestionnaires de fonds ou de courtiers qui servent une clientèle de particuliers fortunés6. En France aussi, parmi les intermédiaires spécialisés dans les valeurs moyennes ou petites, on retrouve d’anciens agents de change, mais de telles compétences, notamment la contrepartie sur des titres obscurs et peu liquides, évoquent plutôt les courtiers en valeurs mobilières, opérateurs du marché parisien de gré à gré qui ont connu leur apogée à la Belle Époque, pour décliner ensuite jusqu'à leur disparition en tant que profession en 1961 (Hautcœur et Riva, 2012).

Les facteurs non idiosyncratiques du succès

S’il ne faut pas sous-estimer l’inscription dans la longue durée de la dynamique des organisations boursières, force est de constater qu’il existe aussi des facteurs non idiosyncratiques au succès de l’AIM.

Éclectisme de la cote

Ainsi, l'éclectisme de la cote, qui ne comprend pas principalement des entreprises récentes et tournées vers les nouvelles technologies, tant s’en faut (une société sur dix), a permis à l’AIM de mieux passer l'éclatement de la bulle Internet, de profiter de l’euphorie financière du milieu de la décennie 2000 et de bénéficier à plein de la croissance des pays émergents, par le biais de leurs besoins croissants en énergie et en matières premières. Ainsi, la répartition sectorielle révèle que le pétrole et le gaz (principalement des producteurs), les matériaux de base (principalement des mines), les services financiers et les foncières composent près de la moitié de la capitalisation de l’AIM. Plutôt qu’un segment boursier dédié aux valeurs moyennes ou de croissance, il s’agit en fait d’un marché boursier à part entière, pour des professionnels disposés à opérer dans un cadre réglementaire moins exigeant (Jenkinson et Ramadorai, 2013).

Taille

L’autre facteur décisif dans le succès de l’AIM, qui va de pair avec l'éclectisme de sa cote et confirme l’idée qu’il s’agit d’un marché en soi plutôt qu’un segment boursier, est la taille des sociétés que l’AIM comprend. Les volumes concentrés sur quelques grosses capitalisations, suffisamment nombreuses mais rarement innovantes, permettent à des intermédiaires spécialisés de se rémunérer de telle sorte qu’ils peuvent aussi s’intéresser à des sociétés beaucoup plus petites et parfois même innovantes. Autrement dit, l’AIM organise une sorte d’accommodement. C’est d’ailleurs ce mécanisme de « subventions croisées » qu’Enternext cherche à répliquer depuis 2013, en agrégeant les capitalisations boursières inférieures à 1 Md€ des compartiments B et C, en plus d’Alternext. S’il est trop tôt pour apprécier les effets de ce réarrangement commercial (accroissement de la prospection commerciale, diminution des frais de cotation et réduction des coûts de transfert), le précédent londonien permet de borner les attentes : il se peut qu’Enternext favorise, à la longue, la constitution d’un groupe d’intermédiaires dédiés aux valeurs secondaires. En revanche, il y a de bonnes raisons de penser que cette initiative, comme à Londres, ne bénéficiera qu’indirectement aux sociétés cotées les plus petites : les gains sur les grosses capitalisations peuvent permettre à des intermédiaires de miser sur quelques-unes d’entre elles. Pourtant, les opportunités de gains sur les grosses capitalisations fixent les limites de tel « modèle » en précédant toujours l’intérêt porté aux sociétés plus modestes.

Conclusion

Tout le monde s’accorde pour ne pas considérer les PME comme des grandes sociétés en miniature. Pourtant, l’organisation des segments boursiers dédiés à celles-ci ne rompt pas avec cette trompeuse assimilation. Sans doute, il existe des règles particulières et celles de l’AIM sont particulièrement avantageuses pour des initiés aguerris. Cependant, la rémunération des intermédiaires (conseils, analystes, courtiers, gérants) ne rompt pas avec l'« impératif de liquidité », puisqu’elle reste liée à la taille des opérations sur le capital et à la liquidité des titres cotés. Dans ce cadre, l’AIM est un succès, notamment pour l’opérateur boursier qui le possède et l’administre de concert avec les principaux Nomads. S’il s’agit, en revanche, de réfléchir à ce que pourrait être un dispositif boursier spécifiquement conçu pour des PME, l’exemple londonien ne constitue pas un modèle. Le mécanisme de subventions croisées qu’il organise ne favorise qu'à la marge les plus petites sociétés cotées, tout en encourageant l’arbitrage réglementaire chez des entreprises déjà importantes.

Pour les entreprises plus petites, la cotation des « valeurs non admises à la cote officielle » par fixing mensuel telle que l’organisaient, en France, les agents de change pourrait ne pas être si anachronique, comme le signale d’ailleurs l’expérience d’Alternativa. Elle correspond à une organisation locale dont les infrastructures et les intermédiaires seraient proportionnés à la dimension des sociétés cotées. L’organisation d’un tel écosystème de proximité favoriserait des modes informels de diffusion des informations. Dans la même veine, la publicité de l’identité des investisseurs et de la composition du carnet d’ordres contribuerait à combler les asymétries d’information : d’une part, la connaissance de la contrepartie permettrait aux investisseurs potentiels d’apprécier s’ils sont suffisamment « informés » pour ne pas se faire gruger et, d’autre part, la transparence du carnet d’ordres entre deux fixings rendrait publique les manifestations d’intérêts. Pour rompre le rapport entre volumes et rémunérations, les courtiers et les gestionnaires devraient alors être rémunérés plutôt à la performance (une part des gains réalisés au terme du mandat) qu'à proportion des montants brassés. Ainsi pourrait se redéfinir la position des segments boursiers dédiés aux valeurs modestes, entre le secret du private equity et des marchés boursiers qui satisfont une insatiable exigence de liquidité.