Pourquoi une crise bancaire entraîne-t-elle une crise économique ? Provoque-t-elle toujours un resserrement du crédit ? Les interprétations traditionnelles des relations entre crises bancaires et économiques – fondées sur l'analyse des crises bancaires des années 1930 aux États-Unis – ont souligné le rôle des facteurs monétaires (Friedman et Schwartz, 1963) et non monétaires (Bernanke, 1983). L'effet monétaire consiste dans la réduction de la base monétaire par le gel des dépôts dans les banques en faillite ; l'effet non monétaire met en exergue l'augmentation du coût de l'intermédiation en raison de l'asymétrie de l'information plus forte à laquelle les entreprises font face lorsqu'elles nouent des relations avec de nouvelles banques à la suite de la faillite de leur banque traditionnelle.

La crise financière dite des subprimes a amené les chercheurs à mettre au jour un mécanisme alternatif où les faillites bancaires joueraient un rôle moins important. Ce mécanisme met en évidence le rôle de la fuite vers la sécurité sur le marché interbancaire comme dans les portefeuilles des investisseurs, en raison de la perception d'un risque systémique accru (Caballero et Krishnamurthy, 2008 ; Gorton et Metrick, 2012 ; Mitchener et Richardson, 2016 ; Gorton et al., 2019)1.

Notre enquête sur la France des années 1930 révèle que, bien davantage que les effets monétaires ou non monétaires des faillites bancaires, cette fuite vers la sécurité a été le principal mécanisme de transmission et d'aggravation de la crise. Dans le cas français, cette transmission n'est pas passée par le marché interbancaire, qui demeurait peu développé dans l'entre-deux-guerres (Ungaro, 2018), mais par le transfert des dépôts des banques vers les caisses d'épargne et vers la banque centrale. Les banques n'étaient pas réglementées à l'époque, alors que les caisses d'épargne étaient soumises à une réglementation et bénéficiaient d'une garantie implicite de l'État, car leurs ressources devaient être investies dans des titres publics ou dans des liquidités mises à la disposition du Trésor. Le volume de dépôts bloqués en raison des faillites bancaires intervenues dès 1930 n'a en revanche jamais représenté un montant significatif par rapport aux dépôts transférés depuis le système bancaire vers des institutions sûres.

Puisque la crise bancaire a conduit à une réallocation des dépôts entre les systèmes bancaire et non bancaire, la masse monétaire totale n'a pas diminué. Pourtant, le crédit aux entreprises s'est effondré. La banque centrale et les caisses d'épargne ont utilisé ces nouveaux dépôts pour acheter de l'or et financer le Trésor, ce dernier remboursant la dette publique négociable avec les liquidités ainsi acquises. Mais aucune institution financière n'a remplacé le système bancaire en tant qu'intermédiaire financier de prêt aux entreprises. C'est pourquoi le total des prêts aux entreprises a fortement diminué, tandis que les dépôts globaux dans l'économie sont demeurés relativement stables. Le ratio « crédit/monnaie » est ainsi passé de 60 % avant la crise à 40 % en 1931, puis a stagné à ce niveau tout au long des années 1930. En somme, la crise bancaire et la fuite vers la sécurité ont entraîné un très fort resserrement du crédit, rendu invisible jusqu'à aujourd'hui par l'usage d'indicateurs inadaptés.

De nouvelles données

pour une nouvelle interprétation

de la Grande Dépression en France

La France a connu un grave déclin de son activité économique dans les années 1930. Apparemment plus modérée que dans d'autres pays dans un premier temps, la récession s'est révélée très persistante, sans reprise durable. Après la crise bancaire violente de 1930-1931, l'indice de la production industrielle est resté inférieur de 30 % à son sommet de 1929 (Baubeau et al., 2018, figure 23). Des recherches antérieures ont minimisé le rôle de la crise bancaire et des facteurs financiers dans la Grande Dépression française, en désignant plutôt comme coupable de la crise économique l'adhésion obstinée de la France à l'étalon-or jusqu'en 1936. Selon le livre classique de Kindleberger (1986, p. 134), « les banques françaises ont échappé aux difficultés du reste du continent ».

Les nombreuses faillites bancaires au cours de la période ont certes été repérées, mais leur rôle macroéconomique n'a pas été apprécié, notamment à cause de l'absence de statistiques capables de fournir une image complète de la crise. Les banques n'étant pas réglementées en France avant 1941, leurs bilans n'étaient ni enregistrés, ni centralisés par une autorité de contrôle. En l'absence de telles statistiques, la méthode habituelle de calcul des séries de crédits et de dépôts bancaires consistait à s'appuyer sur les bilans des quatre plus grandes banques commerciales et à supposer que ces banques représentaient de manière stable la moitié du secteur bancaire. Étant donné que ces quatre grandes banques n'ont pas connu de difficultés et que leurs dépôts n'ont pas diminué en 1930 et 1931, la littérature existante n'a vu aucun indice d'une crise bancaire majeure en France.

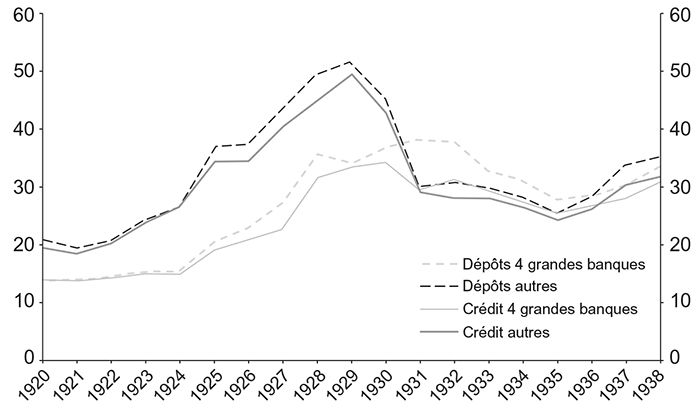

Après des recherches archivistiques approfondies, nous avons retrouvé les bilans de 404 banques de l'entre-deux-guerres en France, couvrant presque toutes les institutions qui ont collecté des dépôts et fait des prêts à cette époque. Cette découverte donne une vision complètement différente de la crise bancaire au cours des années 1930-1931, notamment si on la rapproche de la situation des caisses d'épargne et de la Banque de France à la même époque (Baubeau et al., 2018). Alors que les quatre grandes banques commerciales ont échappé à la crise, le reste du système bancaire a connu deux vagues de panique dramatiques (fin de 1930 et fin de 1931), de sorte que les dépôts y ont diminué de 40 % entre 1929 et 1931 (cf. graphique 1 infra). La diminution du crédit a été encore plus forte (–44 %). Si l'on déflate ces chiffres, la baisse des crédits et des dépôts demeure spectaculaire en 1930 et 1931, mais ces variables restent stables à partir de 1932 (Baubeau et al., 2018). Les crises bancaires se sont en effet concentrées en 1930-1931.

Total des dépôts et des crédits bancaires : comparaison

des quatre grandes banques et du reste du système bancaire

(en milliards de francs courants)

Source : Baubeau et al. (2018).

Le graphique 1 infra permet ainsi de confronter la vision « traditionnelle » de la crise (dépôts et crédits dans les quatre grandes banques) avec les données que nous avons recueillies (dépôts et crédits dans les banques autres que les quatre grandes). On constate ainsi qu'à se focaliser sur les seules grandes banques, on ne peut que conclure à l'absence de crise, alors même que nos données, plus exhaustives, démontrent la violence de l'impact de la crise tant sur le niveau des dépôts que des crédits bancaires. Si nous comparons ces nouvelles séries avec les séries de dépôts disponibles pour les autres pays (cf. graphique 2), la France ne fait plus partie du groupe des pays dont les banques ont échappé à la crise de 1930-1931.

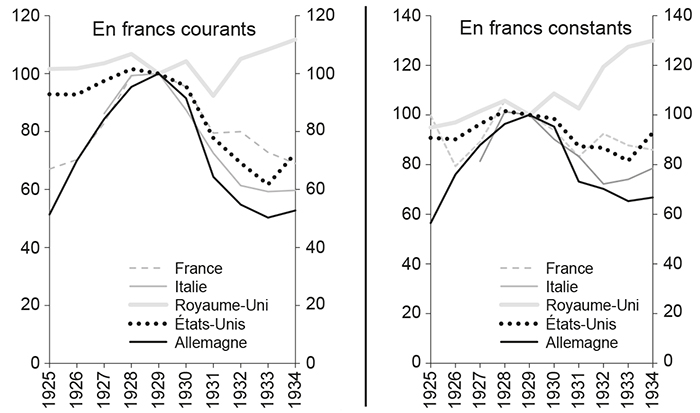

Évolution des dépôts du secteur bancaire commercial

dans cinq grands pays pendant la Grande Dépression

Note : dépôts à vue et à terme dans les banques commerciales ; indice déflaté par le CPI dans Mitchell ; indice 1929 = 100.

Sources : Mitchell, International Historical Statistics, pour le Royaume-Uni et l'Allemagne. NBER (qui reprend Friedman et Schwartz, 1963) pour les États-Unis. Banca d'Italia - ASCI pour l'Italie. Baubeau et al. (2018) pour la France.

Le graphique 2 (supra) montre ainsi la similitude de l'évolution des dépôts comme des crédits en France et dans les autres grands pays occidentaux, au contraire des analyses antérieures. Seule la Grande-Bretagne se distingue. En effet, ce pays n'a pas connu de crise bancaire : les joint-stock commercial banks sont restés stables. Les sursauts de 1931 ont plutôt provoqué une crise de change qui a obligé la Grande-Bretagne à quitter l'étalon-or (Billings et Capie, 2011 ; Turner, 2014).

La fuite vers la sécurité

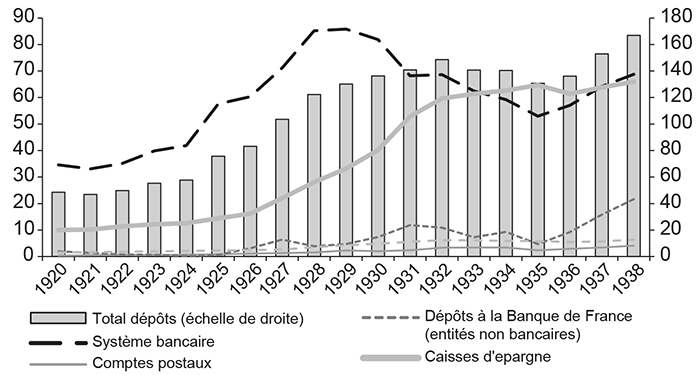

La théorie économique met souvent au centre de l'explication des crises bancaires le retrait des dépôts, mais elle ne dit pas ce que deviennent ces dépôts. Les interprétations monétaires traditionnelles laissent présager une baisse du multiplicateur monétaire et de la base monétaire, soit parce que les fonds sont thésaurisés, soit parce que les dépôts restent gelés dans les banques en faillite. Notre estimation des billets thésaurisés et des dépôts gelés montre qu'ils ne représentent qu'une faible part des dépôts ayant fui le système bancaire en 1930 et 1931. Les déposants (particuliers et entreprises) ont plutôt transféré leurs fonds des banques vers les caisses d'épargne, ordinaires ou postales, protégées par la garantie implicite de l'État (cf. graphique 3). Une partie de ces dépôts a également été dirigée vers la banque centrale qui à l'époque recevait aussi les dépôts directs des entreprises et des particuliers.

Ventilation des dépôts bancaires et non bancaires en France, 1920-1938

(en milliards de francs courants)

Source : Baubeau et al. (2018).

Par ailleurs, la France a reçu pendant cette période des capitaux de l'étranger : attachée à l'étalon-or, elle était alors considérée comme un pays sûr au milieu des désordres monétaires et financiers internationaux (Sicsic, 1993). En conséquence, malgré la forte crise dans une bonne moitié du secteur bancaire, le montant cumulé des dépôts dans les établissements bancaires et non bancaires a même augmenté au cours de la crise (cf. graphique 3 supra). Nous estimons que la somme nette des dépôts sortant du système bancaire et des capitaux entrant en France a été absorbée principalement par les caisses d'épargne (50 %), le reste étant stocké en espèces (25 %), déposé à la banque centrale (17 %) et, pour une part marginale, gelé dans des banques en faillite (8 % seulement).

L'effondrement du crédit

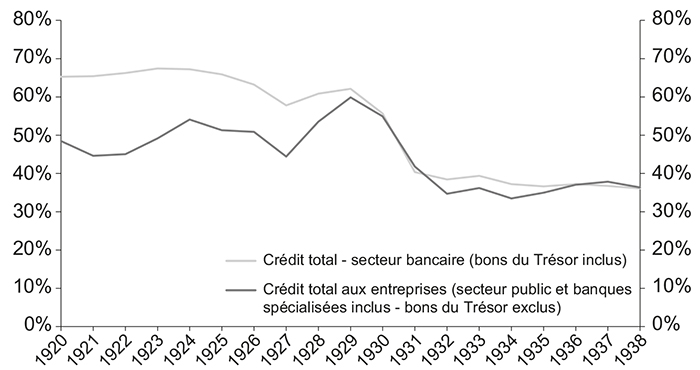

Comment un pays peut-il connaître une déflation et une baisse d'environ un tiers de l'activité réelle alors que, parallèlement, la masse monétaire augmente ? La réponse à cette question réside dans la diminution spectaculaire des crédits à l'économie. Le graphique 4 (infra) montre l'évolution du ratio entre crédits et dépôts monétaires, comprenant les dépôts et les crédits auprès d'établissements bancaires comme non bancaires (caisses d'épargne, établissements de crédit gérés par l'État, etc.). Les émissions d'actions et d'obligations ne sont pas incluses dans ce graphique, mais elles ont également connu une forte baisse à partir de 1929, ce qui exclut des effets de substitution. Ce resserrement du crédit s'est produit car les institutions qui ont vu leurs dépôts augmenter pendant la crise bancaire, à savoir les caisses d'épargne et la banque centrale, ne s'en sont pas servies pour prêter à l'économie. Les nouvelles liquidités déposées auprès des caisses d'épargne ont été placées auprès du Trésor public ou utilisées directement pour rembourser la dette publique négociable, laquelle a diminué entre 1928 et 1933. Les grandes banques qui n'ont pas été touchées par la crise ont, quant à elles, déposé 25 % de leurs actifs auprès de la Banque de France. Certes la banque centrale a augmenté ses prêts à l'économie, mais très modestement en regard de l'augmentation spectaculaire de ses réserves d'or, l'actif le plus sûr (Baubeau et al., 2018, figure 16). Les réserves d'or ont ainsi doublé entre 1929 et 1932.

Ratio du crédit aux entreprises au total des dépôts bancaires

et non bancaires en France, 1920-1938

Source : Baubeau et al. (2018).

Conclusion

Cette nouvelle image de la Grande Dépression française montre l'importance cruciale d'une vision globale du système financier pour mesurer la magnitude d'une crise bancaire, comprendre ses canaux de transmission et estimer ses conséquences macroéconomiques. La littérature antérieure sur la Grande Dépression en France sous-estimait la crise bancaire car elle se limitait à l'analyse d'une partie du système, soit un sous-ensemble de banques. Le cas français montre que des considérations fondées sur des extrapolations statistiques fragiles peuvent s'avérer trompeuses et introduire des biais importants et persistants dans l'historiographie.

De plus, il n'aurait pas été possible de comprendre les mécanismes de cette crise sans examiner les institutions non bancaires. La fuite vers des actifs sûrs et les jeux de bascule entre « secteur bancaire » et « secteur non bancaire », des notions elles-mêmes très sensibles au contexte institutionnel, ne sont donc pas des phénomènes nouveaux. Ces leçons historiques devraient intéresser ceux qui s'intéressent aujourd'hui à l'interaction entre système bancaire réglementé et shadow banking.

La fuite vers la sécurité et le resserrement du crédit qui ont eu lieu pendant la Grande Dépression en France montrent que ce qui compte pour l'intermédiation financière et l'économie réelle en temps de crise est la composition des actifs des « institutions refuge ». La manière dont la politique monétaire et les politiques publiques peuvent affecter cette composition demeure une question ouverte. En France, dans les années 1930, la « mentalité de l'étalon or » (Eichengreen et Temin, 2000) a clairement empêché la banque centrale et le Trésor de rétablir le bon fonctionnement de l'intermédiation financière, tout en légitimant le récit du caractère modéré de la crise bancaire.