Les activités bancaires transfrontalières ont été un moteur important de la mondialisation financière au début des années 2000. De la même façon, avec la débâcle financière qui a suivi la crise mondiale de 2007-2008, elles ont été le moteur du repli financier. Les graphiques 1 et 2 (infra) illustrent l'évolution des prêts et des dépôts transfrontaliers de 1996 à 2012, sur la base des statistiques bancaires territoriales de la Banque des règlements internationaux (BRI). Dans un contexte marqué par un quadruplement saisissant des créances et des engagements transfrontaliers au cours des dix-sept dernières années, le repli financier est bien visible et durable.

Les activités bancaires transfrontalières peuvent revêtir différentes formes. Les banques peuvent s'y engager au moyen de prêts et de financements transfrontaliers directs (cf. graphiques 1 et 2 supra). C'est ce que l'on a surnommé le modèle international du secteur bancairemondial (McCauley et al., 2010). Les banques mondiales peuvent également viser le financement à l'étranger et gagner des emprunteurs étrangers de façon indirecte par le biais de filiales et succursales régionales. Certains observateurs détectent une tendance à long terme vers ce modèle multinational du secteur bancaire mondial et l'évaluent de façon plus positive en termes de stabilité financière que le modèle transfrontalier du secteur bancaire mondial (id.). Néanmoins, le modèle international n'est pas uniforme et peut avoir des conséquences variées sur la stabilité financière. En particulier, les prêts et les financements transfrontaliers peuvent s'effectuer directement avec des emprunteurs et des déposants non bancaires de détail, ou avec des institutions financières étrangères non apparentées. Ainsi, plutôt que de financer et de prêter localement, les banques mondiales peuvent fournir des financements à des banques étrangères par le biais d'opérations transfrontalières, qui, à leur tour, prêtent à l'emprunteur local. De la même façon, les banques peuvent lever des fonds sur des marchés étrangers par le biais du marché bancaire mondial de gros, autrement dit sur les marchés monétaires, et réinvestir sur des marchés bancaires étrangers tels que le marché des prêts hypothécaires garantis. Comme Shin (2011) le fait remarquer de façon convaincante, ce modèle de secteur bancaire international – financement mondial de gros et réinvestissement à l'étranger – est particulièrement vulnérable aux chocs financiers et a manifestement contribué à la crise financière de 2007-2008.

Tandis que la plupart des études se concentrent sur le rôle du marché interbancaire dans la mondialisation financière, on néglige souvent l'importante contribution du marché bancaire mondial de détail – prêts et collecte de dépôts transfrontaliers directs relatifs aux particuliers et aux corporations non financières – à la mondialisation du marché bancaire. Les prêts et les dépôts transfrontaliers directs représentent aujourd'hui une part importante des créances et des engagements transfrontaliers, respectivement. Dans cet article, nous éclaircissons cette forme de secteur bancaire mondial, encore insuffisamment étudiée. Dans la première partie, nous passons en revue le développement historique du secteur bancaire transfrontalier de détail. Dans la deuxième partie, nous présentons et examinons la littérature empirique émergente en matière de moteurs et d'obstacles économiques, institutionnels et comportementaux aux activités bancaires transfrontalières de détail. La troisième partie se concentre sur le rôle que jouent ces activités dans la stabilité financière, et nous nous attardons notamment sur les données récentes les concernant et les conséquences des crises financières. La quatrième partie apporte la conclusion.

Activités bancaires transfrontalières de détail : développement historique

Dans ce qui suit, nous présentons l'évolution et la structure des activités bancaires internationales et transfrontalières de détail depuis les années 1980 en nous basant sur les statistiques bancaires territoriales de la BRI1. Ces statistiques utilisent le concept de « résidence » et se rapprochent donc des statistiques de balance des paiements et du concept des transactions transfrontalières et sont analogues au concept des importations et exportations de marchandises. Dans le droit fil de la littérature récente en matière de finance transfrontalière, nous analysons les actifs et passifs bancaires transfrontaliers, ainsi que les flux transfrontaliers, en données brutes plutôt que nettes. Comme l'ont soutenu Borio et Disyatat (2011) et Shin (2011), ce choix est essentiel pour comprendre la crise de 2007-2008 car les prêts et les dépôts transfrontaliers ont simultanément augmenté dans le passé. Dans nos propres études (Kleimeier et al., 2013 ; Sander et al., 2013a), nous démontrons que les prêts et les dépôts transfrontaliers sont induits par différents facteurs, nécessitant des analyses différenciées.

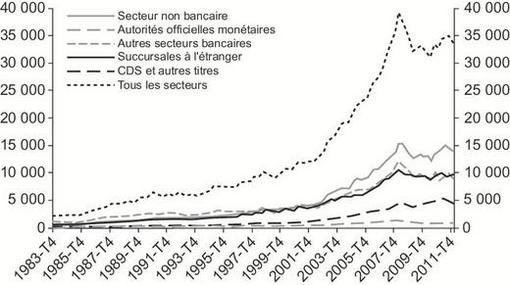

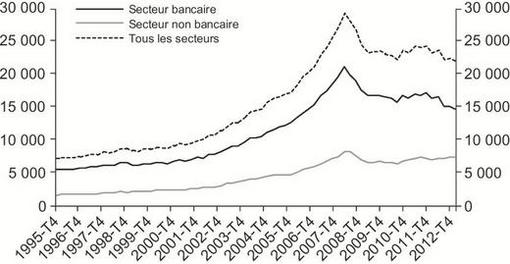

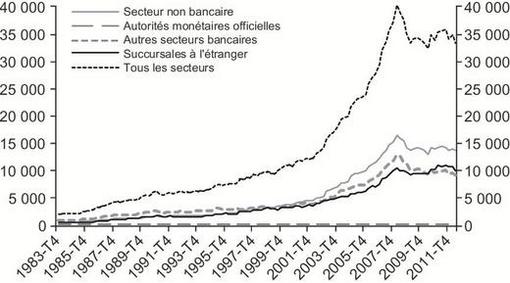

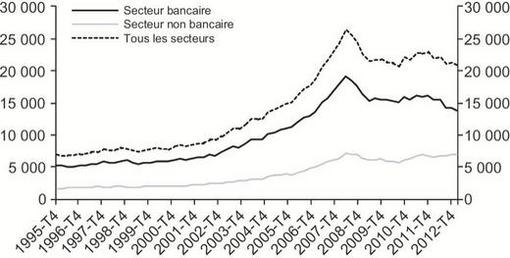

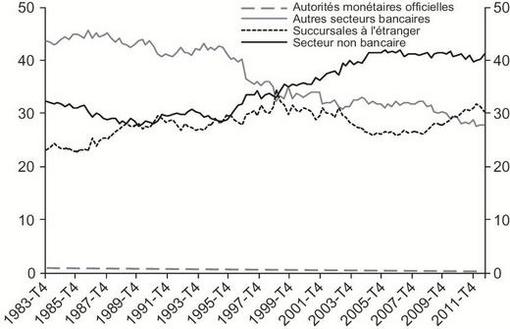

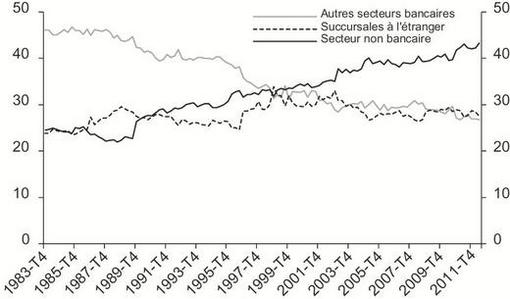

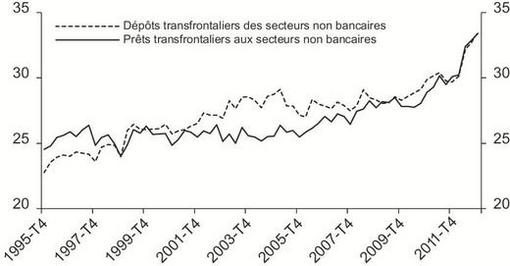

Les graphiques 3 et 4 (infra) montrent que les créances bancaires internationales et les engagements vis-à-vis de la clientèle privée non bancaire sont devenus les formes dominantes de l'activité bancaire internationale du nouveau millénaire. Comme le montre le graphique 5 (infra), la part des prêts et des dépôts transfrontaliers de détail, qui font partie de l'ensemble de ces créances et engagements internationaux, a presque doublé.

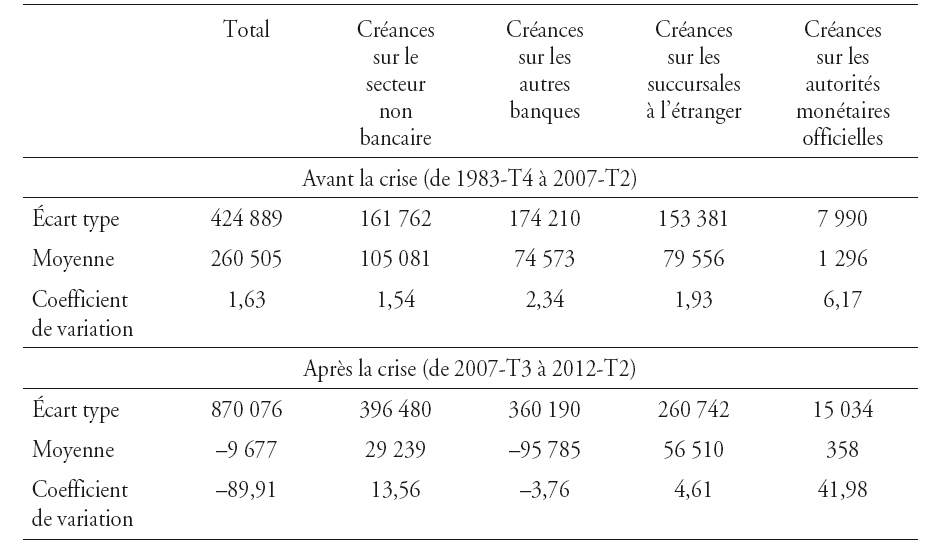

En outre, la part des créances sur la clientèle de détail est demeurée stable pendant et après la crise de 2007-2008, tandis que les créances sur les autres banques ont diminué au profit des banques liées. Encore plus frappant, c'est pendant et après la crise de 2007-2008 que les prêts transfrontaliers aux particuliers ont gagné le plus de parts de marché. Ces tendances indiquent que le modèle bancaire consistant à servir des emprunteurs à l'étranger par l'intermédiaire d'un système bancaire étranger indépendant s'est avéré le plus vulnérable en période de crise financière mondiale. Les données tirées des flux ajustés du taux de change (cf. tableau 4 en annexe) confirment cette impression : globalement, il apparaît que le secteur bancaire international est extrêmement volatil, avec des écarts types dépassant les moyennes d'un multiple. Cependant, les créances sur les banques étrangères non liées constituent les créances internationales les plus volatiles, de manière générale et en période de crise. En période calme, les créances internationales semblent être encore moins volatiles que les créances sur les banques liées. En période de crise, la volatilité des prêts directs augmente de façon spectaculaire et dépasse celle des composantes transfrontalières des prêts accordés à des bureaux liés situés à l'étranger.

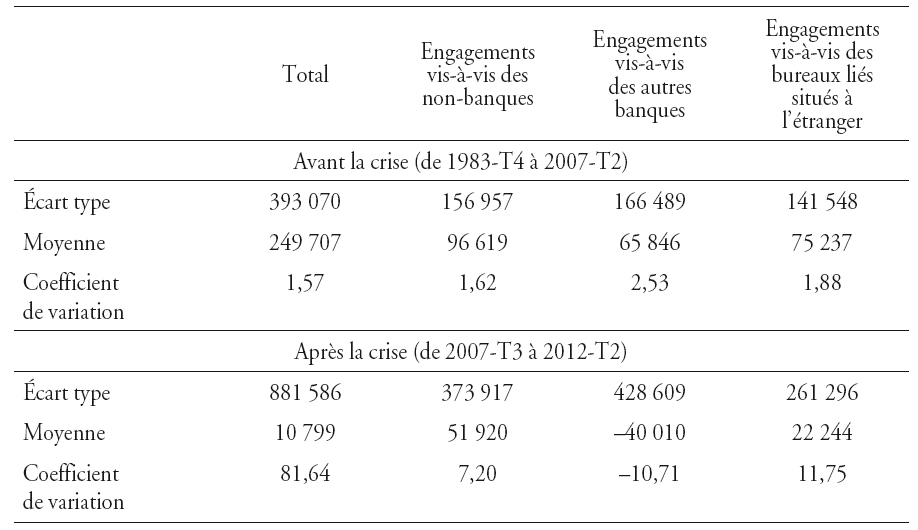

Les graphiques 4 et 5 montrent que les engagements internationaux et les dépôts transfrontaliers des secteurs non bancaires sont un moteur important à l'origine de l'accroissement des dépôts internationaux, comme l'indique la part qu'ils représentent dans l'ensemble des engagements et des dépôts des banques déclarantes auprès de la BRI. Cette part a presque doublé, sans doute une conséquence des précédentes crises financières dans les pays dont sont issus les déposants, comme nous le verrons plus loin. Chose intéressante, cette tendance n'a pas reculé pendant la crise financière puisque les clients recherchent la sécurité. Cette interprétation est également confirmée par les données en matière de volatilité (cf. tableau 5 en annexe) : non seulement les engagements internationaux sont moins volatils que les créances sur les banques liées en période calme, mais aussi les engagements de détail, même si eux aussi deviennent volatils, représentent les flux d'engagements internationaux les plus stables en temps de crise. Encore une fois, les engagements sur les banques étrangères non liées constituent les engagements internationaux les plus volatils, de manière générale et depuis le début de la crise financière.

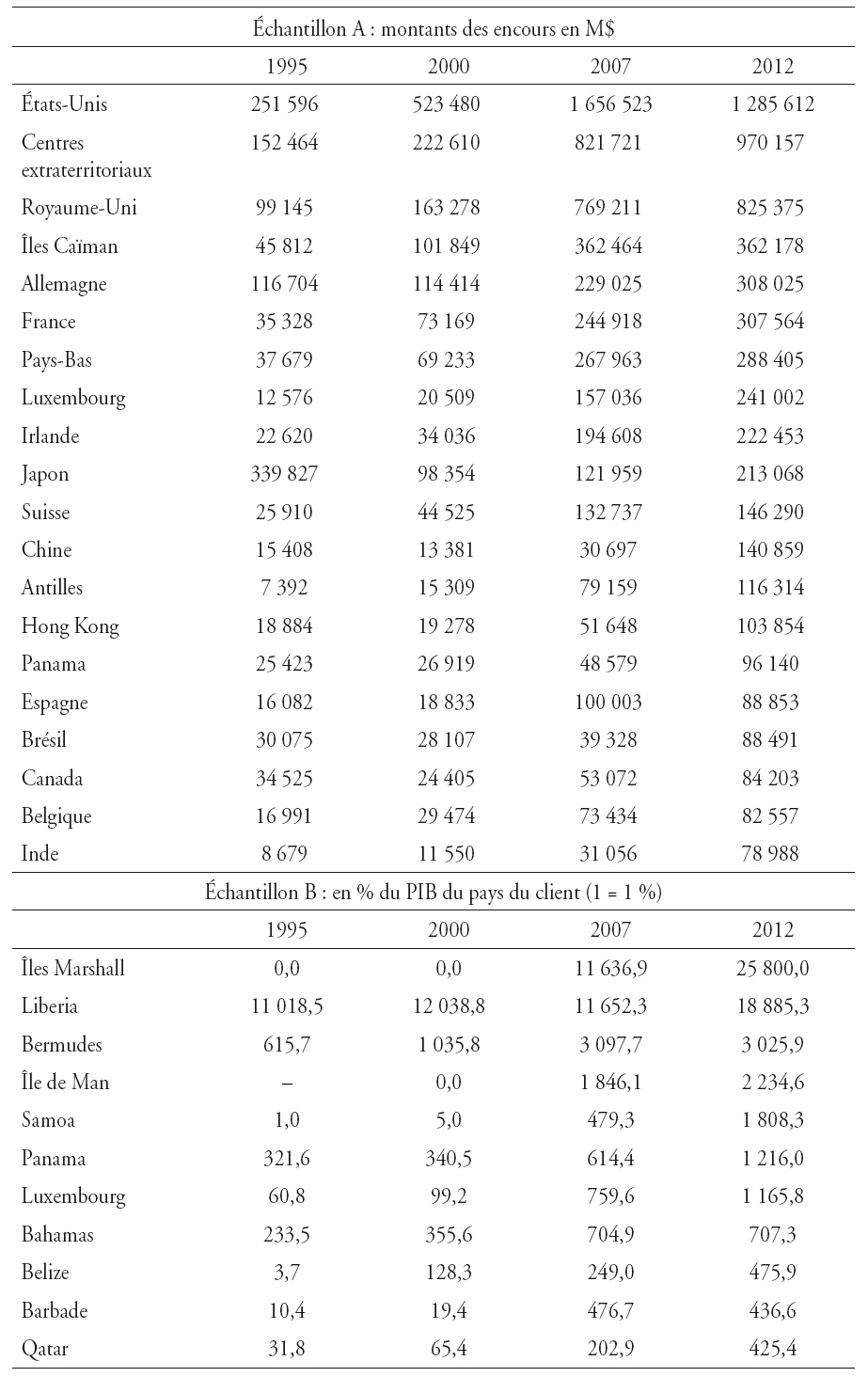

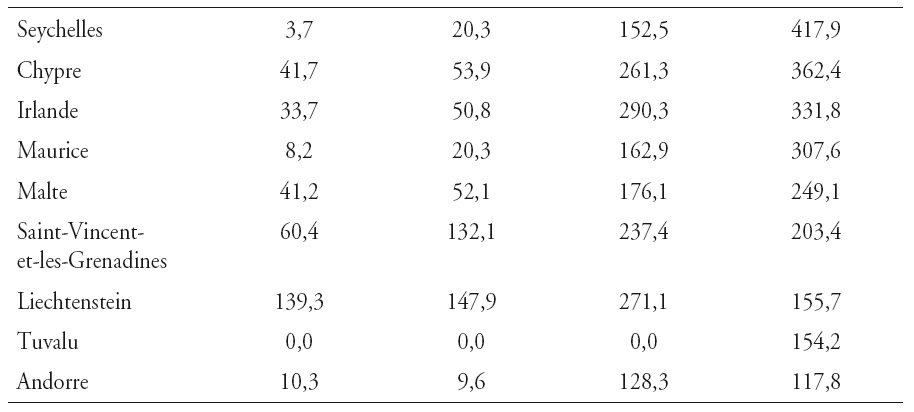

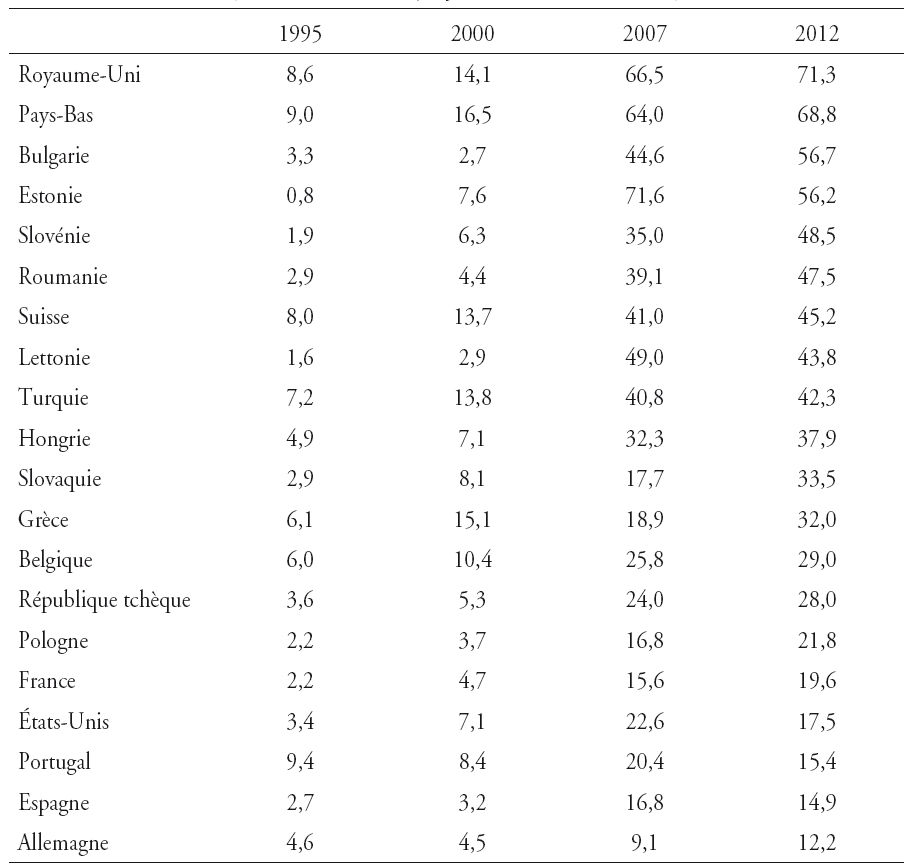

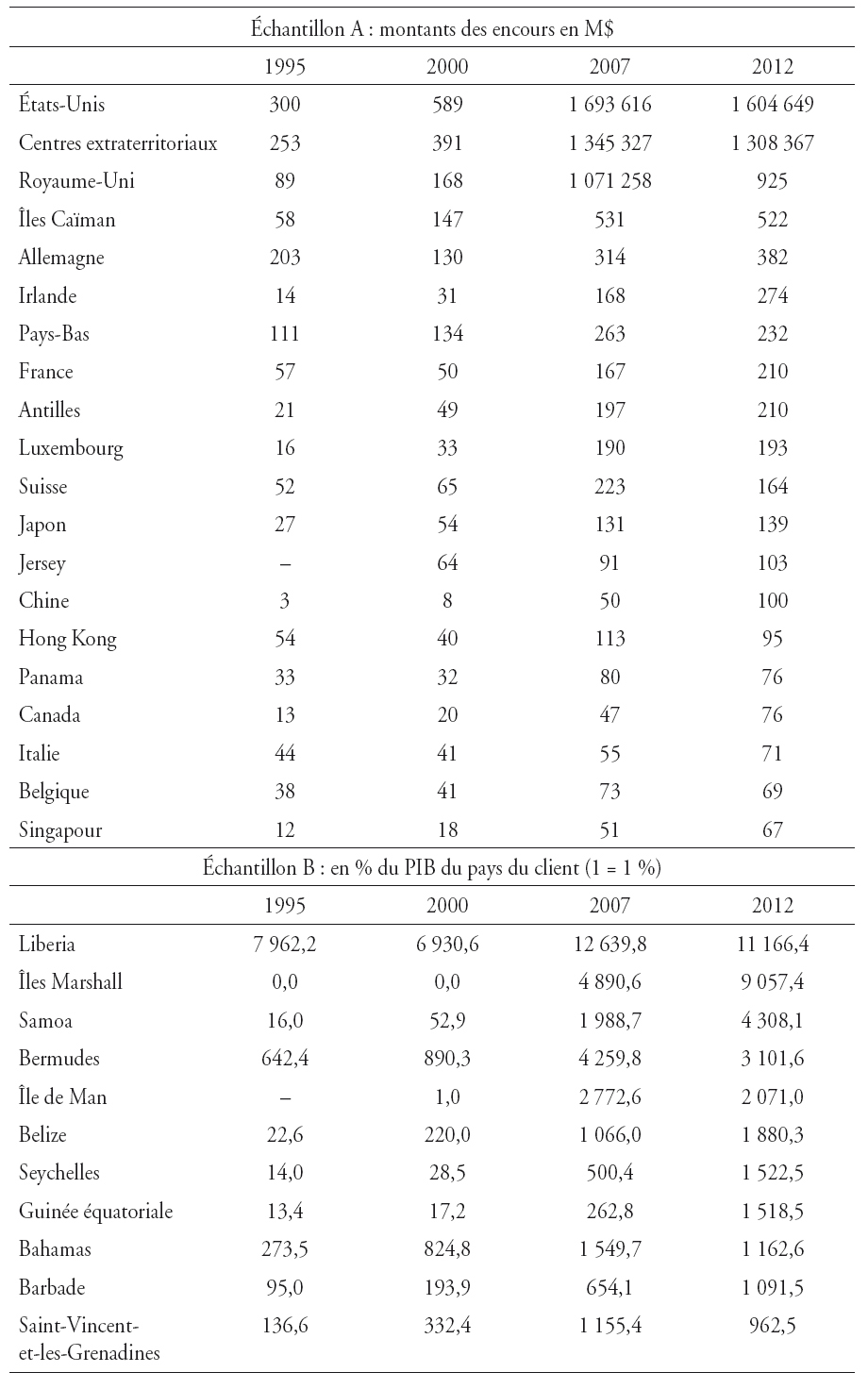

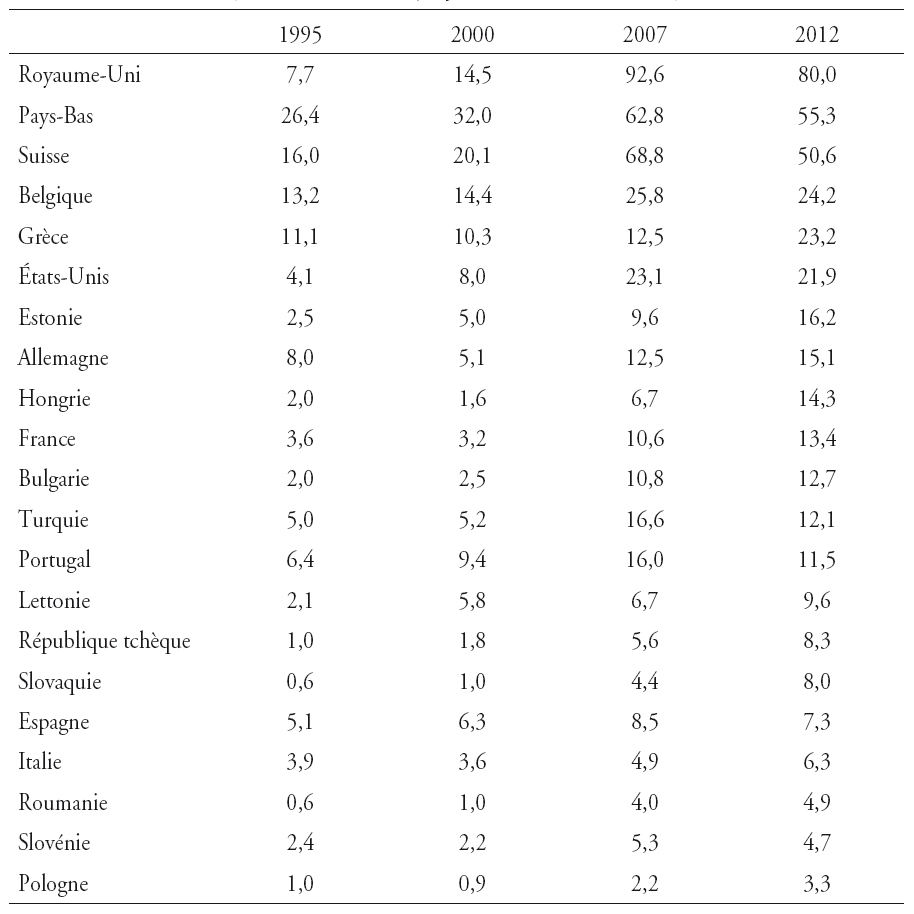

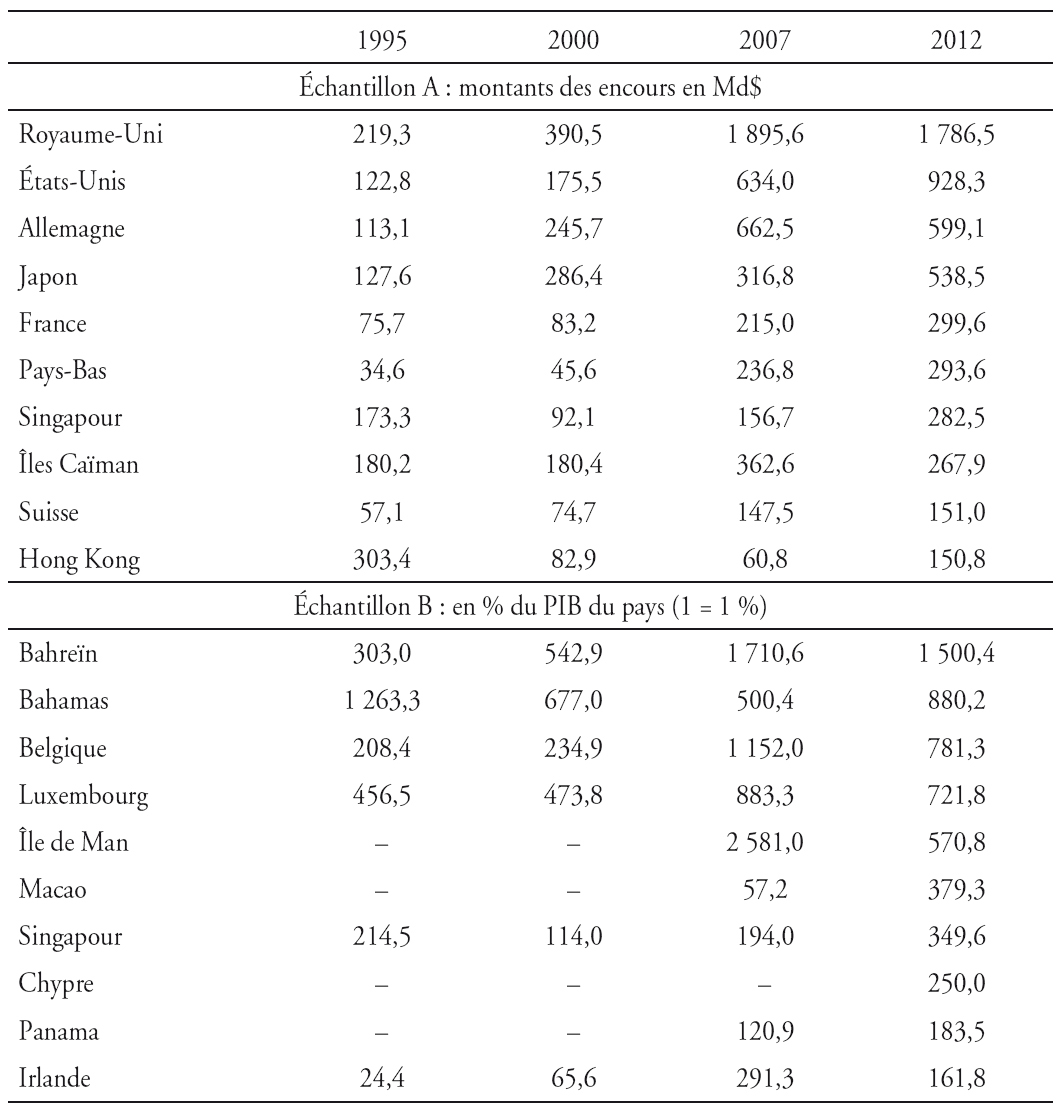

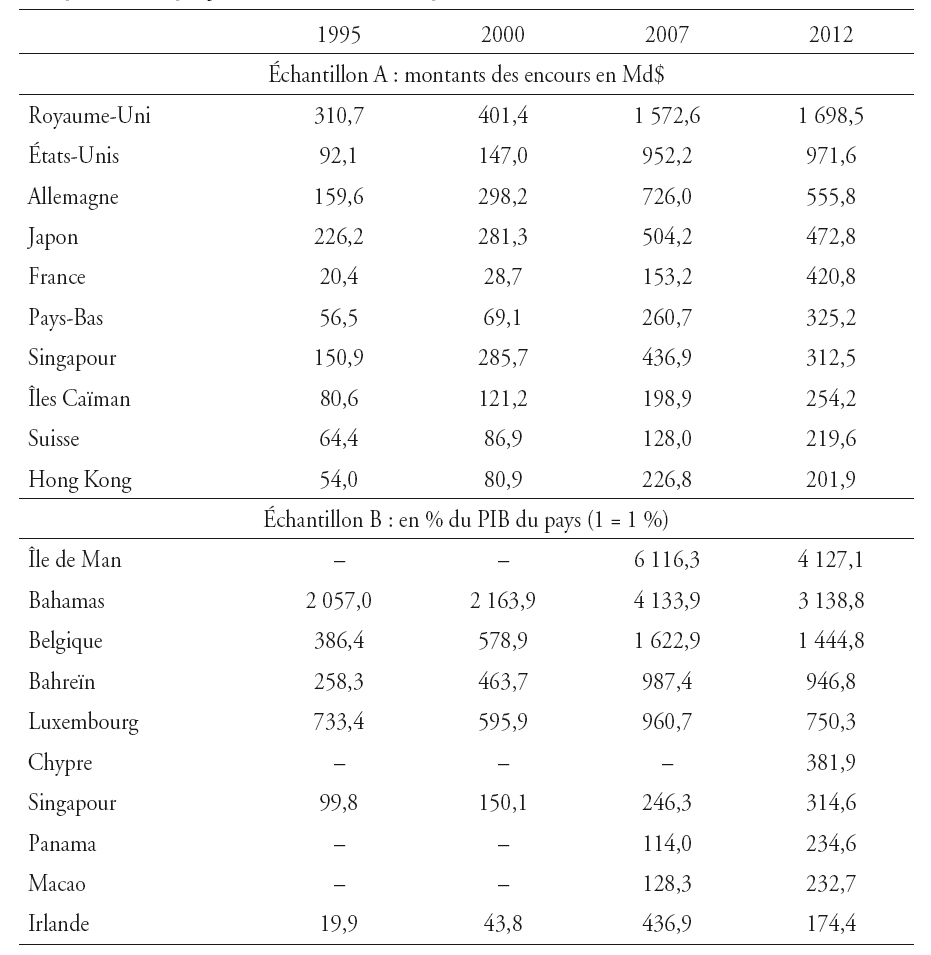

Un examen plus approfondi de la structure des activités bancaires transfrontalières de détail révèle que ces activités sont extrêmement concentrées dans plusieurs pays qui sont souvent engagés dans des opérations de prêt et de dépôt transfrontaliers pour des montants de l'ordre de plusieurs fois leur PIB. Les tableaux 1 et 2 (ci-contre) se basent sur le tableau 3b des statistiques territoriales de la BRI, qui fait état des prêts et des dépôts transfrontaliers du point de vue des banques déclarantes auprès de la BRI. Après les notoires paradis fiscaux et pays ayant un fort degré de confidentialité, il est intéressant de voir que des pays comme la Belgique et l'Irlande figurent dans le top 10 des pays effectuant des opérations bancaires transfrontalières de détail, notamment lorsqu'on les envisage du point de vue de leur poids économique. En particulier, la récente crise financière à Chypre montre que des activités bancaires transfrontalières relativement importantes peuvent poser problème pour la stabilité financière.

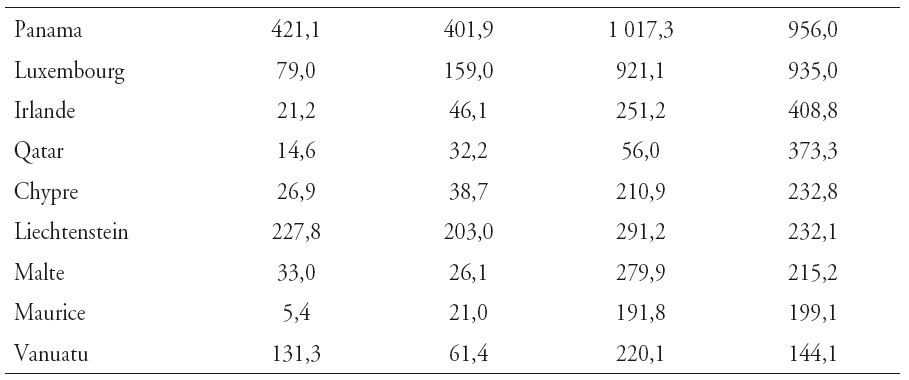

Du côté des clients, les emprunts à l'étranger ont également augmenté de façon spectaculaire par rapport à l'économie, mais là encore avec une forte préférence pour quelques économies (cf. tableaux 6 et 7 en annexe). Alors que dans les années 1990 les emprunts étrangers représentaient généralement moins de 10 % du PIB, en 2012, ils dépassent les 50 % dans plusieurs pays qui acceptent donc une exposition potentiellement forte aux chocs émanant de systèmes financiers étrangers. Après plusieurs centres extraterritoriaux, nous trouvons plusieurs emprunteurs importants venant des pays d'Europe centrale et orientale (PECO) qui ont souvent recours au financement bancaire auprès des pays européens les plus avancés, mais nous trouvons également dans ce groupe des pays comme le Royaume-Uni et les Pays-Bas. De plus, même les pays développés (financièrement) et apparemment similaires, comme la France et l'Allemagne, diffèrent dans leurs expositions. En ce qui concerne les pays qui effectuent des dépôts (cf. tableaux 8 et 9 en annexe), il est intéressant de voir que les résidents allemands sont plus actifs en matière de dépôts transfrontaliers que leurs voisins français. Là encore, parmi les principaux pays développés, le Royaume-Uni et les Pays-Bas sont comparativement les plus engagés dans des opérations de dépôts transfrontaliers. Il convient également de noter que dans plusieurs pays de la zone euro, les dépôts transfrontaliers ont fortement augmenté après l'introduction de la monnaie commune.

Moteurs et obstacles aux activités bancaires transfrontalières de détail

L'analyse descriptive a révélé que les dépôts et les prêts transfrontaliers peuvent aller de pair avec le développement économique, le poids de l'économie ou le poids du marché financier national, mais elle montre également que les activités transfrontalières dans plusieurs pays dépassent souvent de façon importante ou chutent en dessous de ce « niveau normal ». L'ampleur de cette déviation nécessite d'être expliquée en détail et de façon distincte pour les prêts et les dépôts.

L'approche gravitaire constitue un instrument empirique commun pour analyser les moteurs et les obstacles à la finance transfrontalière. Cette approche, d'abord appliquée au commerce international par Tinbergen (1962) et Pöyhönen (1963), explique les flux commerciaux transfrontaliers par à la fois le poids des économies en présence et la distance physique qui les sépare. Sans aucune extension, dans ce cadre simple, la variable d'éloignement est utilisée de façon empirique comme un indicateur pour tous les coûts commerciaux qui constituent des obstacles ou des moteurs au commerce et mène par conséquent à des déviations du niveau attendu de commerce conformément au seul poids des économies impliquées. La littérature consacrée au commerce a par la suite affiné cette mesure de distance et établi que l'éloignement est un concept relatif. Il convient de prendre en compte non seulement la distance absolue entre n'importe quel couple de pays, mais aussi l'isolement des deux pays impliqués, ce que l'on appelle la résistance multilatérale (cf., par exemple, Bergstrand, 1985 et 1989 ; Deardorff, 1998 ; Anderson et Van Wincoop, 2003)2. L'approche gravitaire – et, dans la plupart des cas, sa version étendue qui rend correctement compte de la résistance multilatérale – a également été appliquée avec succès à la finance et aux activités bancaires transfrontalières (cf., par exemple, Buch, 2005 ; Portes et Rey, 2005 ; Aviat et Coeurdacier, 2007 ; Buch et Lipponer, 2007 ; Heuchemer et al., 2009 ; Kleimeier et al., 2013 ; Sander et al., 2013a).

Là où la variable du poids est moins controversée (et où des mesures telles que le PIB ou, plus directement, le poids des marchés financiers analysés sont utilisées dans la recherche empirique), la variable d'éloignement nécessite une attention particulière compte tenu de la nature immatérielle des produits financiers. Dans la finance transfrontalière, la distance est généralement entendue comme un indicateur de tous les types de frictions en matière d'information et de transactions qui peuvent augmenter avec la distance géographique. Il est donc fondamental de démêler les différents moteurs et obstacles aux activités bancaires transfrontalières de détail de façon distincte pour les prêts et les dépôts.

Prêts transfrontaliers

Les prêts sont généralement sujets à une asymétrie d'information ainsi qu'à des problèmes de suivi (Holmstrom, 1979 ; Diamond, 1991 ; Holmstrom et Tirole, 1997) et l'on s'attend donc à ce que la distance joue un rôle dans les prêts transfrontaliers. De même, les frontières et les différences qui s'y rapportent en matière de réglementation ont également leur importance. Mais ces différences dépendent à la fois des dissemblances entre les passés culturels et juridiques et des tentatives faites pour les surmonter, par exemple au moyen de convergences réglementaires. Naturellement, on trouve ces approches sous leur forme la plus avancée dans les mécanismes d'intégration régionale, bien qu'à des degrés différents : les zones de libre-échange constituent le niveau le plus faible d'intégration alors que le projet d'un marché unique européen avec une réglementation unique du marché bancaire (mais pas encore d'union bancaire) peut constituer la tentative la plus avancée faite dans le but de surmonter ces différences.

Dans une étude récente sur l'impact des mécanismes d'intégration régionale et des régimes de change sur les activités bancaires transfrontalières de détail, nous montrons (Sander et al., 2013a) que des mécanismes d'intégration poussée à l'image de l'Union européenne (UE) ont un effet positif important sur les prêts transfrontaliers. Conformément à cette analyse empirique, être membre de l'UE accroît les prêts transfrontaliers de 49 %. Il est intéressant de noter que ces résultats ne s'appliquent pas aux autres zones de libre-échange. De la même façon, l'étude n'a pas pu établir un effet « UME » (Union économique et monétaire) puisque l'estimation manque de peu le niveau de signification de 10 %, mais on peut s'attendre à un impact dans le cas où sont garanties à la fois une dynamique d'intégration et la stabilité de la zone euro. Néanmoins, un tel effet n'a pas été constaté pour d'autres unions monétaires pour lesquelles des effets négatifs ont même parfois été observés.

Tant que les frontières, au sens le plus large du terme, sont pertinentes, les différences de taux d'intérêt demeurent et offrent certaines possibilités d'arbitrage. De plus, l'arbitrage peut également avoir lieu afin d'exploiter les différences entre les produits. Dans ce cas, les systèmes financiers de n'importe quel couple de pays seraient complémentaires. Les prêts transfrontaliers peuvent également être motivés par des différences dans le développement des secteurs financiers, faisant ainsi des deux systèmes des substituts. Dans une étude des prêts transfrontaliers de la zone euro se fondant sur un ensemble de données de la période allant de 1999 à 2006, Heuchemer et al. (2009) montrent que deux facteurs, la variété des produits et les différences en termes de développement financier, ont été les moteurs du prêt transfrontalier. Ce fait est le reflet des différences de développement financier persistant dans la zone euro, tandis que, dans le même temps, coexistent des marchés financiers nationaux extrêmement développés. Là encore, l'étude montre que la finance transfrontalière suit les échanges commerciaux et les investissements directs étrangers (IDE), mais elle montre également que la distance géographique a encore de l'importance et conforte donc la théorie de Degryse et Ongena (2005), qui soutiennent qu'il est prématuré de prédire « la mort de la distance » dans le secteur bancaire européen. Les données empiriques présentées par Heuchemer et al. (2009) vont dans le sens de cette conclusion, même après avoir contrôlé les différences de cultures et d'héritages juridiques, qui ont toutes été considérées comme très significatives. Néanmoins, leurs découvertes indiquent également que la confiance dans les institutions, en particulier dans l'UE, joue un rôle important. Ainsi, les décideurs politiques ont un impact certain sur l'intégration (régionale) du marché bancaire.

Dépôts transfrontaliers

Comme pour les prêts transfrontaliers, le poids du pays d'origine (par exemple, celui du client) et celui du pays de destination (par exemple, celui de la banque) ont leur importance, que ce soit en termes de poids économique ou de poids du marché des dépôts. Alors que les dépôts peuvent suivre les activités économiques – telles que les échanges commerciaux, les IDE, ou la migration et la mobilité transfrontalière du travail – et donc leur être complémentaires, les particularités des marchés destinataires et leurs différences par rapport au marché d'origine sont particulièrement pertinentes pour la décision de dépôt transfrontalier.

Les grandes différences de taux d'intérêt constituent une motivation évidente à ces dépôts. En outre, et de façon tout aussi manifeste, la littérature se concentre beaucoup sur l'arbitrage réglementaire qui peut démarrer par des différences au niveau des systèmes d'assurance-dépôt et s'étendre à des différences de taxation et à ce qui sera, par la suite, déclaré aux autorités du pays d'origine expliquant, par exemple, l'évasion fiscale. Ainsi, Grilli (1989) soutient que les dépôts transfrontaliers de détail sont largement motivés par la taxation et le secret bancaire. Huizinga et Nicodème se concentrent également sur la taxation (2004) et l'assurance des dépôts (2006), et confirment que l'évasion fiscale constitue au moins une explication partielle aux dépôts transfrontaliers. Alworth et Andresen (1992) attirent plutôt l'attention sur le rôle que jouent les différences dans l'efficience du marché financier, sur le degré de spécialisation des centres financiers et – encore une fois – sur le secret bancaire. En se basant sur Alworth et Andresen (1992), Fornari et Levy (2000) soutiennent que les caractéristiques du marché financier importent davantage que les facteurs macroéconomiques généraux, une conclusion raisonnable compte tenu du rôle considérable des centres extraterritoriaux. Le poids très important de plusieurs engagements transfrontaliers par rapport au PIB dans de tels pays (voir partie précédente) parle de lui-même. Mais cet effet peut être pertinent, même lorsque ces paradis fiscaux sont exclus d'une analyse. En d'autres mots, même de petites différences réglementaires peuvent avoir de l'importance et un rapprochement réglementaire peut donc réduire les incitations aux dépôts transfrontaliers. Les données empiriques indiqueraient donc que le débat actuel visant à réduire considérablement le secret bancaire en Europe sera efficace pour réduire les dépôts transfrontaliers.

Dans Sander et al. (2013a), nous montrons que les dépôts transfrontaliers s'expliquent généralement par l'existence d'un accord de libre-échange entre le pays de la banque et celui du client. Néanmoins, un tel effet n'est pas significatif du point de vue statistique pour l'UE. Dans le contexte européen, c'est l'effet « UEM » qui semble dominer puisqu'il est nettement positif et qu'avec 30,7 %, il est également important du point de vue quantitatif. De la même façon, il convient de noter qu'un effet similaire, bien que légèrement moindre (25,1 %), est aussi constaté pour d'autres unions monétaires. En résumé, il semble que des accords superficiels de libre-échange encouragent les dépôts transfrontaliers, peut-être parce que la finance transfrontalière est davantage déréglementée, tandis que des différences de réglementation plus importantes agissent comme des incitations et que ces dépôts peuvent être encore davantage encouragés par une monnaie commune. Dans le contexte européen, les différences réglementaires semblent avoir encore de l'importance, mais ce n'est pas tant le marché unique que la monnaie unique qui a contribué à encourager la mobilité européenne des dépôts et des déposants.

Dans une autre étude, que nous n'avons pas encore publiée, nous nous sommes concentrés sur les déterminants des dépôts transfrontaliers dans la zone euro (Sander et al., 2013b). Pour les périodes précédant une crise, nous montrons que les dépôts transfrontaliers suivent le poids du marché et des autres activités économiques transfrontalières. Pourtant, les distances culturelles importent encore alors que les distances physiques perdent de leur force, du moins dans un modèle de gravité totalement précisé qui couvre tous les déterminants pertinents. De même, et conformément à la littérature, nous mettons en évidence le fait que les déposants ont tendance à se diriger vers des pays où le secret bancaire est plus élevé et où les dépôts sont mieux assurés que chez eux. En outre, des charges fiscales élevées dans son propre pays sont également identifiées comme étant un moteur important des dépôts transfrontaliers. En dépit de la longue histoire de l'intégration européenne, les caractéristiques culturelles nationales jouent encore un rôle : les pays ayant des caractéristiques culturelles individualistes très marquées ont tendance à être plus enclins aux dépôts à l'étranger, alors que les pays qui déclarent un fort niveau de confiance semblent placer cette confiance dans leur pays plutôt que dans les autres. Ils ont donc tendance à effectuer beaucoup moins de dépôts à l'étranger que leurs homologues européens moins confiants. Néanmoins, il convient de remarquer que la confiance placée dans les institutions européennes constitue un moteur puissant des dépôts transfrontaliers dans la zone euro.

Activités bancaires transfrontalières de détail et crises financières

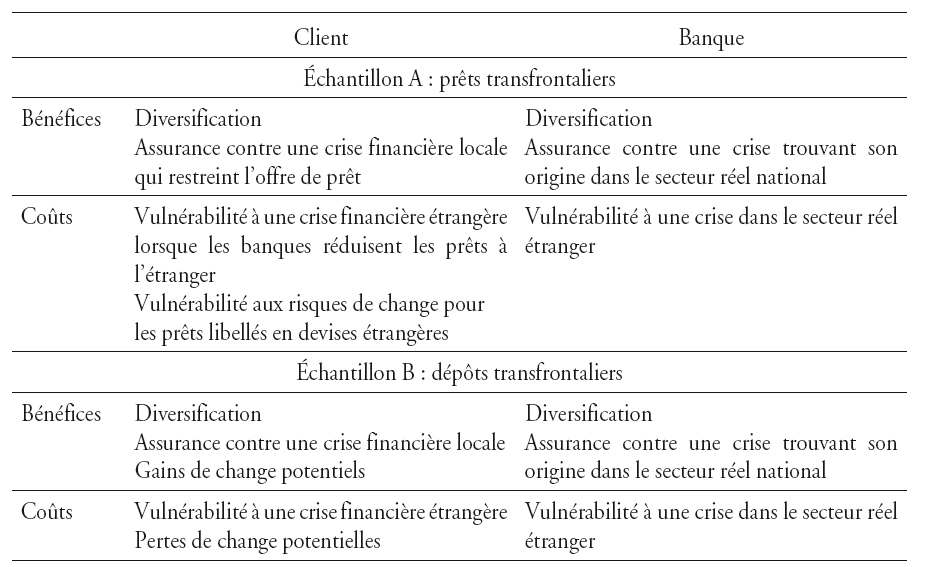

Les activités bancaires transfrontalières de détail lient le sort des clients à celui des banques d'un pays à l'autre. Comme le récapitule le tableau 3 (ci-contre), ces activités bancaires internationales génèrent des bénéfices et des coûts potentiels pour les deux parties. Comme souvent dans la finance internationale, les deux groupes de participants aux prêts et aux dépôts transfrontaliers peuvent tirer profit des bénéfices de la diversification. Les banques tirent généralement profit des activités bancaires transfrontalières dans la mesure où ces dernières amortissent les chocs émanant de l'économie réelle nationale, soit parce qu'elles détiennent un portefeuille de prêts étrangers qui n'est pas affecté par une augmentation du risque de défaut des emprunteurs due à la crise, soit parce qu'elles peuvent s'appuyer sur des financements étrangers plus stables3. Inversement, les banques lourdement engagées dans des activités bancaires transfrontalières sont plus vulnérables aux chocs dans le secteur réel étranger. De la même façon et d'une manière générale, les clients tirent eux aussi profit des bénéfices de la diversification, mais ils s'exposent aux crises financières étrangères. Toutefois, le financement et les dépôts à l'étranger peuvent amortir l'impact d'une crise financière nationale.

Dans le secteur bancaire mondial hors unions monétaires stables et incontestées, la situation peut être plus compliquée en fonction de la composition en devises des prêts et des dépôts. En effet, les risques de change doivent être pris en considération, notamment parce que les crises financières et réelles peuvent conduire à des crises monétaires et résulter de doubles crises particulièrement sévères, dans lesquelles les effets d'une crise bancaire et d'une crise monétaire sont combinés (Kaminsky et Reinhardt, 1999). De plus, les crises financières peuvent survenir dans le pays de la banque, dans celui du client, ou dans les deux à la fois. En particulier, pendant une crise financière mondiale ayant de fortes répercussions sur l'économie réelle, les bénéfices des activités bancaires transfrontalières peuvent rapidement disparaître, ne laissant que les coûts aux banques et aux déposants.

La recherche sur les activités bancaires transfrontalières a mis l'accent sur la survenue d'une crise financière dans le pays de la banque et non dans celui du client. La plupart des crises financières qui ont été étudiées sont des crises bancaires plutôt que monétaires, étant donné que la plupart des banques mondiales ont leur siège social dans les pays avancés. Beaucoup d'éléments démontrent que de telles crises financières dans les pays des banques conduisent généralement à une réduction des prêts transfrontaliers directs par ces banques (Cetorelli et Goldberg, 2010 ; Herrmann et Mihaljek, 2010 ; Ivashina et Scharfstein, 2010 ; Milesi-Ferretti et Tille, 2010 ; Takats, 2010). Néanmoins, cet effet de « retour au pays » est également décrit pour les prêts locaux accordés par des succursales ou des filiales étrangères (Cetorelli et Goldberg, 2010 et 2012 ; Peek et Rosengren, 2000 ; Milesi-Ferretti et Tille, 2010 ; Popov et Udell, 2010) et a même été observé sur le marché des prêts consortiaux accordés aux entreprises pendant la crise de 2007-2008 (Giannetti et Laeven, 2012). Alors que la préférence nationale dans les portefeuilles de prêts des banques a généralement tendance à augmenter en période de crise. De Haas et Van Horen (2013) estiment, néanmoins, que l'impact négatif des crises sur les prêts transfrontaliers peut être nuancé lorsque les banques sont géographiquement plus proches de l'emprunteur et qu'elles possèdent de solides liens avec les banques locales. Ainsi, les modèles international et multinational du secteur bancaire mondial peuvent tous les deux exposer les emprunteurs étrangers à des chocs d'offre de prêt lorsque les crises financières surviennent dans les pays des banques étrangères.

La situation sera inversée lorsque les crises financières – en particulier les crises bancaires – surviennent dans les pays des clients ou sont étudiées du point de vue des clients. Pour l'emprunteur, les crises conduisent généralement à une réduction de l'offre de prêt et peuvent même résulter en un effondrement et/ou un rationnement du crédit. Emprunter à l'étranger est par conséquent un moyen de s'assurer contre les crises financières dans son propre pays. Mais cet argument s'accompagne de trois avertissements importants. Premièrement, le prêt transfrontalier étranger est encore plus sujet aux problèmes d'asymétrie d'information que le prêt national. De plus, les différences entre les systèmes juridiques ainsi que les différences culturelles constituent des obstacles pertinents au prêt transfrontalier, comme cela a été précédemment soutenu dans le contexte de la zone euro (Heuchemer et al., 2009). Mais de telles frontières représentent généralement des coûts fixes. Une fois que les banques et les clients se sont engagés, respectivement, dans le prêt et l'emprunt transfrontaliers, ces problèmes ont déjà été envisagés et n'ont donc plus d'importance pour toute la durée de la crise. Deuxièmement, plutôt que d'utiliser l'emprunt transfrontalier, les clients issus de pays affectés par une crise peuvent recourir à des banques étrangères opérant dans leur pays. Puisque les filiales et les succursales des banques étrangères peuvent compter sur des financements venant de leur pays ou même du monde entier, elles sont moins susceptibles de rationner le crédit et peuvent avoir un effet stabilisateur, réduisant ainsi la demande en crédits transfrontaliers. Néanmoins, les données empiriques concernant cet effet sont relativement peu nombreuses (Arena et al., 2006)4. Troisièmement, la devise dans laquelle sont libellés les prêts a son importance dans la mesure où emprunter en devise étrangère expose les emprunteurs aux risques de change. Si une crise financière a, par exemple, déjà conduit à une dévaluation importante de la valeur de la monnaie nationale, emprunter à l'étranger peut devenir plus attrayant, en particulier à la suite d'une (double) crise financière sévère. En résumé, alors que la demande en crédits transfrontaliers peut ou non augmenter, l'effet global des crises financières sur le prêt transfrontalier est également ambigu car l'offre peut être réduite suivant la façon dont les prêteurs étrangers évaluent le processus de résolution de la crise. Si, en revanche, le prêt transfrontalier augmentait, on s'attendrait à ce que cet effet devienne plus permanent après que les banques et les clients se sont employés à surmonter les imperfections en matière d'information. De fait, l'impact des crises financières dans le pays du client sur le prêt transfrontalier appelle à davantage d'analyses empiriques.

En ce qui concerne les dépôts transfrontaliers, il est évident que les déposants, qu'ils soient du pays ou étrangers, peuvent toujours réagir à une crise bancaire. Plus précisément, en prévision d'une crise bancaire, les déposants peuvent retirer leurs dépôts ou exiger des taux d'intérêt plus élevés auprès des banques considérées comme étant les plus risquées. Cette discipline de marché, que l'on qualifie de « directe » (Berger, 1991), a plus d'ampleur lorsqu'il n'existe pas d'assurance-dépôt ou lorsque les déposants détiennent des encours de dépôts non garantis au-dessus du plafond de l'assurance-dépôt. Néanmoins, les données empiriques en matière de discipline de marché sont peu nombreuses, sauf pour les périodes de crise, lorsque les déposants prennent conscience du problème et quittent le navire en signe de mécontentement (Rochet, 2004). Les données pour les États-Unis au cours de la crise des caisses d'épargne (Park et Peristiani, 1998) ainsi que pendant les crises bancaires en Argentine, au Chili et au Mexique dans les années 1980 et 1990 (Martinez Peria et Schmuckler, 2001) indiquent que les banques en difficulté peuvent malgré tout être en mesure d'attirer des fonds en payant des taux d'intérêt plus élevés. La discipline de marché est fondamentalement influencée par les caractéristiques spécifiques des systèmes d'assurance-dépôt, mais le niveau de crédibilité de ces systèmes est également extrêmement important (Demirgüç-Kunt et Huizinga, 2004). Mais, comme l'ont soutenu Martinez Peria et Schmuckler (2001), les déposants sont susceptibles d'accroître la discipline de marché puisque « les épisodes traumatisants peuvent agir comme des signaux d'alerte pour les déposants ». Le débat de 2013 au sujet du plan de sauvetage pour Chypre, où, lors de la première annonce, la troïka (UE, FMI – Fonds monétaireinternational – et BCE – Banque centrale européenne) a suggéré que même les déposants détenant des dépôts assurés pour moins de 100 000 euros soient mis à contribution, illustre parfaitement ce point. On peut donc s'attendre non seulement à ce que les déposants retirent leurs dépôts des banques nationales en difficulté, mais également à ce qu'ils les sortent du marché bancaire national, par exemple en les déposant à l'étranger. Cet effet de « recherche de la sécurité » a également été attesté pendant la crise asiatique de 1997-1998 (voir, par exemple, Ding et al., 1998).

Dans une étude récente (Kleimeier et al., 2013), nous étudions les conséquences des crises financières sur les activités bancaires transfrontalières directes de détail. Conformément à la littérature existante, nous analysons séparément les prêts et les dépôts transfrontaliers. Pour cette analyse empirique, nous utilisons les données mondiales de la BRI pour 23 pays banques et 165 pays clients sur une période s'étalant de 1995 à 2008. Nous nous concentrons non seulement sur la réaction des banques à la crise financière, mais aussi sur la façon dont les clients particuliers ont répondu à la survenue d'une crise financière dans leur pays. En ce qui concerne les crises financières, nous examinons les crises bancaires systémiques, les crises monétaires et la survenue simultanée des deux, par exemple en cas de doubles crises5. Nous étudions également un échantillon en excluant, puis en incluant la première année de la crise financière de 2007-2008. En ce qui concerne les prêts transfrontaliers et dans le cas de crises bancaires systémiques, nous trouvons ce qui suit :

- les emprunteurs affectés par la crise se renseignent très tôt sur les sources de financement à l'étranger ; les prêts transfrontaliers dans l'année précédant la crise augmentent de 60 %, pendant l'année de la crise de 55 % et dans l'année suivant la crise encore de 22 % ;

- ces effets n'ont pas été visibles avant la crise de 2007-2008, ce qui semble être un effet spécifique lié à la récente crise mondiale ;

- pendant la crise mondiale de 2007-2008, il y a eu une accumulation manifeste de prêts transfrontaliers, avant même que la crise bancaire devienne systémique, ce qui a conduit à une forte inversion de l'effet de levier à partir de l'année qui a suivi le début de la crise.

En résumé, nous établissons que les précédentes crises bancaires n'ont eu aucun effet, dans l'ensemble, sur les prêts transfrontaliers, reflétant ainsi l'interaction des forces de l'offre et de la demande qui peut entraîner des résultats ambigus. Néanmoins, la crise financière de 2007-2008 a été vraiment différente à cet égard.

Par opposition, les crises monétaires conduisent à davantage d'emprunts transfrontaliers, principalement après le début de la crise, et les doubles crises fournissent une incitation particulièrement forte à se tourner vers les prêts transfrontaliers. Ce constat est conforme à notre argument selon lequel d'importantes dépréciations de la monnaie nationale rendent plus attractifs les emprunts à l'étranger, surtout si le système bancaire local est lui aussi affecté par une crise. De plus, du côté de l'offre, la volonté de fournir des prêts transfrontaliers peut s'intensifier après l'ajustement profond qui suit généralement une double crise.

En ce qui concerne les dépôts transfrontaliers, nous trouvons les résultats suivants au cours de crises bancaires systémiques :

- les clients détiennent des encours de dépôts plus élevés à l'étranger dans l'année précédant la crise (+35 %), pendant la crise (+25 %) et dans l'année qui suit la crise (+22 %) ;

- là encore, cela n'est vrai que lorsqu'on inclut la crise de 2007-2008. Auparavant (lorsque nous arrêtons notre étude à 2005), les clients n'ont déplacé leurs dépôts à l'étranger qu'après le début de la crise. Ainsi, conformément à l'argument « signal d'alerte », les déposants affectés par la crise recherchent la sécurité pour leurs dépôts à l'étranger. D'une manière générale, ils ne semblent pas anticiper les crises bancaires ou, du moins, n'y réagissent pas ;

- nous établissons donc que « cette fois, les choses sont différentes » puisque les clients ont anticipé la crise avant qu'elle devienne systémique dans leurs propres pays.

Nous ne trouvons pas non plus d'anticipations, et donc de hausses subséquentes des dépôts transfrontaliers, dans le cas de crises monétaires et de doubles crises. Les crises monétaires conduisent à davantage de dépôts transfrontaliers seulement pendant l'année de la crise (+16 %) et dans l'année suivante (+14 %). Les doubles crises conduisent à une hausse des dépôts transfrontaliers pendant l'année de la crise (+17 %) et pendant l'année suivante (+18 %).

Mais cette fois-ci, les choses pourraient être différentes dans la mesure où moins de « refuges » sont disponibles, du moins la mondialisation bancaire se concentrera-t-elle dans quelques havres de sécurité. Dans Sander et al. (2013b), nous étudions l'impact de la crise financière de 2007-2008 sur les dépôts transfrontaliers de la zone euro et nous trouvons, pour les années qui ont suivi 2007, une très forte résurgence des précédents culturels, lesquels ont une influence sur le comportement d'investissement transfrontalier. En outre, les différences dans les systèmes d'assurance-dépôt n'ont plus d'importance puisque leur crédibilité dépend essentiellement de la situation budgétaire du gouvernement en l'absence d'une union bancaire pour la zone euro. De la même façon, les données précédentes concernant les causes de l'évasion fiscale s'effacent en temps de crise.

Enfin, nous étudions également les effets à long terme des crises financières sur les prêts et les dépôts transfrontaliers. Nous établissons que les clients issus de pays affectés par une crise ont tendance à avoir recours au secteur bancaire transfrontalier de façon plus intensive également sur le long terme, puisqu'ils peuvent déplacer leurs activités vers les marchés bancaires étrangers de façon permanente une fois surmonté le coût fixe initial d'un départ à l'étranger. Dans ce sens, les crises financières ont aussi contribué, dans le passé, à la mondialisation bancaire.

Nous concluons donc que les activités bancaires transfrontalières de détail sont non seulement une cause, mais aussi une conséquence de l'instabilité financière. Ainsi, la stabilité financière sur les marchés financiers des pays d'origine peut contribuer à faire baisser le désir d'emprunter et d'effectuer des dépôts à l'étranger.

Conclusion

Dans cet article, nous avons présenté la géographie du marché des activités bancaires transfrontalières de détail et son rôle dans la mondialisation du marché bancaire. Alors que le secteur bancaire de détail international a gagné d'importantes parts de marché aux dépens du marché interbancaire international, cette mondialisation financière « méconnue » a jusqu'à récemment été largement ignorée des chercheurs.

Les données actuelles conduisent à plusieurs découvertes clés : il existe une géographie distincte au sein du secteur bancaire de détail international en dépit de la nature immatérielle des produits financiers. Certains obstacles aux activités transfrontalières de détail semblent « naturels » et sont, par exemple, enracinés dans la culture et les différences culturelles des pays de la banque et du client. D'autres obstacles, en revanche, sont plus transitoires et fournissent donc aux décideurs politiques des outils pour stimuler la mondialisation financière, par exemple par le biais d'unions monétaires, de zones de libre-échange ou en générant de la confiance dans les institutions.

Les activités bancaires de détail et les activités bancaires de gros répondent de façon très différente aux crises financières. Alors que les crises conduisent à une réduction de la mondialisation pour les banques affectées, c'est le contraire qui se produit pour les clients. Pour eux, les crises constituent une raison de s'engager davantage dans des activités bancaires transfrontalières, autrement dit avec des banques situées dans des pays non affectés par les crises. Ainsi, les crises peuvent également conduire à une plus grande mondialisation, ce qui indique qu'un retour à un système bancaire plus (multi)national qu'international – comme c'est actuellement envisagé par certains chercheurs et décideurs politiques – peut limiter les bénéfices de la diversification et l'assurance contre une crise financière nationale. Mais ces bénéfices s'accompagnent aussi de risques. En particulier, la crise financière mondiale montre que les pays refuges se sont raréfiés et que les fournisseurs étrangers de prêts, qui étaient autrefois constants, se retrouvent encore plus en difficulté que ceux du pays d'origine, surtout lorsque les crises financières dans les principaux pays s'étendent au secteur réel. Les crises financières dans les pays de destination peuvent rapidement éroder les bénéfices escomptés, comme le montre la crise de la zone euro, et en particulier le cas de Chypre.

Il serait absurde de réduire les activités bancaires transfrontalières. Néanmoins, les données présentées et les analyses empiriques montrent que les paradis fiscaux ont souvent abusé de la situation. Il y a urgence à rendre les marchés bancaires, au niveau national ou mondial, plus résistants aux crises. Les financements et les prêts locaux, ainsi qu'un développement financier stable et important et une réglementation financière sont essentiels pour atteindre cet objectif. Le monde n'a pas besoin de paradis fiscaux, mais plutôt de marchés financiers qui jouent leur rôle de financiers de l'économie réelle et de pourvoyeurs de réserves de valeurs sûres, à l'aide, si nécessaire, d'un secteur bancaire mondialisé, mais avec une réglementation qui suit le rythme des développements du marché et non à la traîne.