Desservi par un vocabulaire emprunté au jargon anglo-saxon qui l’amalgame avec des classes d’actifs spéculatives, le private equity a encore besoin d'être défini par ce qu’il est réellement : un formidable outil d’accompagnement de la croissance des entreprises à long terme.

Le secteur a démontré sa rentabilité qui surperforme largement celle du coté sur la durée et surtout en période de forte volatilité, justifiant amplement la contrainte d’illiquidité intrinsèque à toute stratégie d’investissement qui assoit sa performance sur une véritable création de valeur dans le temps. Cette illiquidité peut d’ailleurs être mieux maîtrisée grâce au dynamisme du marché secondaire qui permet de fluidifier la gestion des portefeuilles de private equity.

Malgré le paradoxe spécifiquement français qui oriente l’épargne longue et abondante des ménages presque exclusivement vers des produits de court terme, certaines initiatives soutenues par les pouvoirs publics, comme les FCPI (fonds communs de placement dans l’innovation) ou le dispositif CDC Entreprises, ont démontré une remarquable efficacité dans le financement de l’innovation et l’accompagnement de la croissance des PME.

Le poids des mots : d’abord, qu’est-ce que le private equity ?

Il s’avère primordial de commencer par rappeler ce qu’est le private equity et surtout ce qu’il n’est pas. Noyé dans un vocabulaire jargonneux et peu engageant (LBO – leverage buy-out –, leverage, hurdle, TRI – taux de rentabilité interne –, carried interest, closing, GP – general partners –, LP – limited partners –, partnership…), propice aux amalgames avec les pratiques honnies de la finance (hedge funds, trading, ultra-effet de levier), on en arrive à oublier que le private equity consiste avant tout à financer des entreprises locales dans la durée, ces fameuses PME et ETI (entreprises de taille intermédiaire) qui ont été érigées au rang de « cause nationale » par des politiques, par ailleurs peu soucieux de faciliter leurs conditions de financement et de développement.

Si le secteur a souffert d’un effet de loupe sur des dérives marginales, il n’a strictement rien à voir avec les techniques de micro-trading qui adoptent l’ultracourt terme comme doctrine. Par nature, le private equity ne peut tirer ses performances que de la croissance réelle et durable des entreprises dans lesquelles il investit. En restant en moyenne de cinq à sept ans au capital d’une même entreprise, la seule manière de créer de la valeur est de faire en sorte que cette entreprise se développe, gagne des parts de marché, rationalise sa gestion et assainisse sa gouvernance. L’investisseur ne se contente pas de faire de l’achat et de la vente de parts de capital, il y apporte directement ses compétences, son savoir-faire et son expérience. En cela, il se différencie de tous les autres métiers financiers qui ne contribuent pas à l’amélioration des actifs dans lesquels ils investissent.

Les sociétés suivies par le private equity enregistrent sur la durée des performances supérieures à la moyenne des entreprises françaises, que ce soit en chiffre d’affaires ou en effectifs, comme le prouvent les statistiques recueillies annuellement par l’Afic (Association française des investisseurs pour la croissance). En 2010, dans un contexte de légère reprise économique tant au niveau international que national, les entreprises accompagnées par les acteurs français du private equity enregistrent une forte augmentation de leur chiffre d’affaires (+ 8,9 %) et de leur effectif (+ 4,2 %), augmentation supérieure à celle de l’ensemble des entreprises françaises (sur ces critères, les entreprises du CAC Mid & Small progressent respectivement de 6,9 % et 2,8 %, et le secteur marchand français ne croît que de 0,8 % pour l’emploi).

À cet égard, la croissance des PME est particulièrement remarquable. L’augmentation du chiffre d’affaires et des effectifs des PME financées par le private equity est respectivement de 9,8 % et 3,5 % au niveau international, à comparer à 3,2 % et 1,9 % dans l’ensemble des PME en France.

Une rentabilité qui surperforme le coté

Les investissements en private equity offrent à la fois des rendements supérieurs aux actions cotées et un profil de risque moins élevé. Ce constat est d’autant plus vrai dans un environnement macroéconomique incertain :

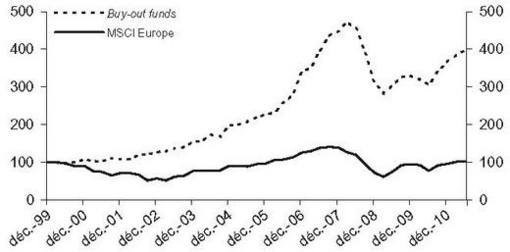

- depuis 2000, les investissements en private equity ont surperformé les indices boursiers équivalents de 5 % en Amérique du Nord à 9 % en Europe, par an ;

- après l’explosion de la bulle Internet (de 2000-T2 à 2003-T1), ils ont offert des rendements annuels de 6 % en Amérique du Nord et 20 % en Europe, comparés aux marchés publics ;

- au cours de la crise financière, de septembre 2007 à septembre 2009, ils ont surperformé les indices boursiers de 19 % par an en Europe et en Amérique du Nord.

Il en est de même pour le marché français où la performance du private equity reste très nettement supérieure au rendement des actions cotées. À la fin de 2011 et sur dix ans, le TRI atteint + 8,5 %, alors que le TRI du CAC 40 n’atteint que + 0,2 % et celui du CAC All-Tradable (ancien SBF 250) + 2,7 %1.

Ces écarts de performance s’expliquent par des philosophies d’approches radicalement différentes entre un investisseur en private equity et un investisseur sur les marchés boursiers. Trois avantages systématiques, inhérents au modèle du private equity, s’imposent :

- le processus de sélection est fondé pour l’essentiel sur la performance opérationnelle de la société et sur des informations détaillées fournies lors des audits de préacquisition ;

- l’approche d’investisseur de long terme permet de mettre en place des stratégies de création de valeur fondamentale, au-delà des résultats à court terme ;

- les structures de corporate governance permettent aux investisseurs en private equity de fortement s’impliquer dans la gestion des sociétés en portefeuille et de mettre en place de réelles améliorations au niveau opérationnel. Cette capacité à conduire des changements opérationnels dans une société est un facteur clé de différenciation par rapport aux marchés cotés.

Une classe d’actifs illiquide

Le corollaire de cet engagement de long terme est nécessairement l’illiquidité de l’investissement dans cette classe d’actifs. Les investisseurs souscripteurs s’engagent irrévocablement pour la durée de vie du fonds (en général dix ans) moyennant une redistribution des remboursements et des revenus de participation et des produits de cession. Le long terme est une réelle contrainte pour l’attractivité de la classe d’actifs auprès des investisseurs, qu’ils soient institutionnels ou des particuliers, qui ne peuvent y allouer une part prépondérante de leurs investissements. Même pour des investisseurs qui disposent d’horizons de temps très longs, le private equity ne constituera jamais 100 % de leur patrimoine, en raison de cette illiquidité intrinsèque à la création de valeur sur le long terme. En cela, le capital-investissement n’est d’ailleurs pas la seule classe d’actifs qui présente ce « handicap » de l’illiquidité. Que ce soit pour l’immobilier ou l’infrastructure, générer de la performance ne se fait pas en trois jours. On ne peut à cet égard que déplorer la dictature du court terme et l’extrême volatilité qu’elle induit pour des entreprises qui sont acculées à construire leur stratégie en fonction du diktat des marchés au quotidien et non plus en fonction des cycles longs de leur industrie. Rien n’est moins sûr que cette ultratransparence et cette ultravolatilité soient plus bénéfiques aux sociétés sous-jacentes que l’actionnariat « patient » du private equity.

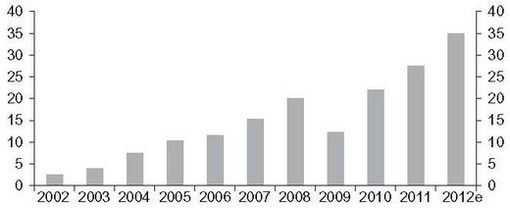

À noter tout de même la particularité du private equity qui fait partie des rares classes d’actifs qui rendent « systématiquement » l’argent investi par leurs souscripteurs sans qu’ils aient besoin de le réclamer, à la différence des placements liquides en Sicav ou en assurances-vie ou encore d’investissements à long terme à l’instar de l’immobilier. En cela, le fonctionnement du capital-investissement est exceptionnellement « lisible » et sans « mauvaise surprise » pour l’investisseur. En outre, même en s’inscrivant indéniablement dans une perspective de long terme, le private equity n’est pas aussi illiquide qu’on le croit. Le secteur a gagné en fluidité et en souplesse, bénéficiant de la courbe d’expérience de ses investisseurs, de plus en plus sophistiqués à mesure qu’ils maîtrisent cette classe d’actifs. En témoigne le développement exponentiel du marché secondaire qui est passé en l’espace de dix ans de 2 Md$ à plus de 25 Md$ en 2011 et qui devrait atteindre près de 30 Md$ en 2012.

Ce marché de l’occasion permet ainsi aux souscripteurs d’un fonds, soumis à des contraintes de liquidité ou à une surpondération de la part du private equity dans leur portefeuille d’actifs (du fait de la chute des valeurs cotées, par exemple), de se délester de leurs engagements moyennant le plus souvent une décote. De leur côté, les acheteurs de ces parts de fonds bénéficient d’une meilleure visibilité sur les sous-jacents, d’une durée de détention plus courte, et évitent la courbe en J inhérente aux investissements primaires. En effet, impactée par le poids des frais de gestion et des éventuelles dépréciations, la courbe représentant la valeur liquidative d’un fonds primaire, en fonction des capitaux appelés, prend la forme d’un J en passant sous la valeur nominale pendant les premières années de vie du fonds. À l’inverse, la valeur liquidative d’un fonds secondaire reste en principe constamment supérieure au prix d’achat.

Le dynamisme du marché secondaire ces dernières années a principalement été alimenté par les désengagements des institutionnels qui, sous la pression de Bâle III, Solvency II et la Volker rule, réduisent drastiquement leurs allocations dans cette classe d’actifs. Dans un contexte de crispation sans précédent de l’ensemble des agents financiers, la capacité à prendre des risques a sensiblement été atténuée chez les investisseurs institutionnels, soumis à la pression de contraintes réglementaires qui ont tendance à stigmatiser toute prise de risque et à vouloir tout modéliser.

Cette frilosité nous renvoie encore à un problème de vocabulaire. Baptiser « capital-risque » une industrie qui finance les entreprises jeunes et innovantes est proprement un non-sens. Le vrai capital-risque est à chercher du côté du financement des emprunts d’État plutôt que du côté du soutien de l’innovation qui créera les emplois de demain. Il est certes compréhensible et légitime d’essayer de sauvegarder le peu d’emplois industriels qui restent en France, mais il n’en est pas moins certain que les chaînes de montage sont et seront définitivement plus compétitives en Chine ou au Maghreb qu’en France, tandis que les emplois liés aux secteurs innovants, eux, ne sont pas délocalisables.

Désengagement des institutionnels

Sous l’effet négatif et conjugué des nouvelles réglementations, internationales pour les banques (Bâle III) et européennes pour les assurances (Solvabilité II), le capital-investissement européen subit donc une double peine. D’une part, la nouvelle réglementation impose un renforcement des fonds propres et des ratios de liquidité pour les banques investissant dans des sociétés non cotées à hauteur de 150 %. D’autre part, les assureurs sont également soumis à des ratios de fonds propres renforcés. Alors que sous Solvency I, le montant des fonds propres était déterminé par les modèles internes, Solvency II impose un taux de chargement de 49 % pour les actions non cotées. À noter que les fonds de pension, qui n’existent pas en France (mais au Pays-Bas et au Royaume-Uni), sont exclus du champ d’application de Solvabilité II, entraînant par là même une distorsion d’avantages compétitifs en faveur des fonds étrangers (notamment anglais et hollandais) qui vont continuer à bénéficier de l’alimentation de ces capteurs d’épargne longue et qui, contrairement à la France, vont pouvoir continuer à financer durablement les entreprises.

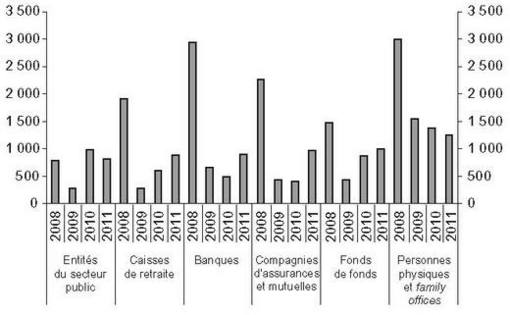

Conséquence ? Un désengagement des banques et des assurances en France dont les apports dans le capital-investissement ont été divisés par 3,5 par rapport à 2008. Alors qu’ils étaient historiquement les principaux contributeurs du private equity, les banques et les compagnies d’assurances se sont vues détrôner par les souscripteurs privés, particuliers et family offices, qui sont devenus en 2011 les premiers investisseurs français en private equity (avec 20 % de capitaux levés). La mise des institutionnels a, elle, littéralement fondu : 2,94 Md€ ont été collectés auprès des banques en 2008, contre 0,9 Md€ en 2011. De même, les montants collectés auprès des compagnies d’assurances/mutuelles ont chuté de 2,26 Md€ à 0,97 Md€ sur la même période.

La reprise des souscriptions des investisseurs institutionnels ne permet pas de retrouver les niveaux d’avant-crise.

Les personnes physiques sont de ce fait devenues les premiers souscripteurs en 2011, alors même que l’incertitude sur la pérennité des dispositifs fiscaux favorisant l’investissement des particuliers au travers des FIP (fonds d’investissement de proximité) et des FCPI fait peser de surcroît une menace sur leur contribution.

Le paradoxe français de l’épargne

Et cela nous renvoie à ce paradoxe : l’épargne des Français est particulièrement abondante et le comportement effectif des épargnants est majoritairement tourné vers le long terme, sauf que les différents réceptacles de cette épargne, bien que largement mâtinés d’incitations fiscales, offrent tous une porte de sortie à plus ou moins court terme. Cette faible corrélation entre une fiscalité attractive et la contrepartie d’un engagement dans le temps est une exception culturelle française dont on se passerait bien. Avec l’une des industries de l’épargne les plus performantes au monde, le potentiel d’un meilleur usage d’une partie de cette ressource pour mieux irriguer les entreprises françaises est proprement phénoménal. C’est une absolue évidence que ce grand écart ne peut pas perdurer, au regard des besoins importants de financement des entreprises innovantes qui ne trouvent pas de réponses sur les marchés.

Malgré tout, on arrive quand même à orienter une partie de cette épargne vers le financement des entreprises. En cela, la France a signé l’une des plus belles réussites du genre avec les FCPI que nous envient beaucoup de nos voisins européens. Les entreprises comme Daily Motion, Travel Price, Sarenza, Cellectis, Carmat ou Viadeo sont des pépites qui ont pu éclore en France grâce au dispositif FCPI, ce qui prouve que même dans une culture capitalistique non optimisée et malgré ce grand écart entre les ressources de l’épargne et leur emploi, on arrive à créer de belles success stories.

Le succès des FCPI

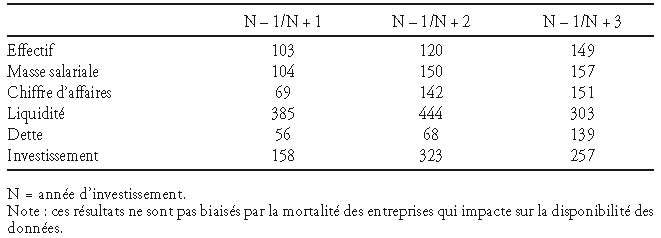

Entre 1997 et 2010, 6 Md€ ont été levés par les FCPI, dont 3,5 Md€ ont été investis dans près de 1 150 entreprises. Quinze ans après la création de ce dispositif, l’Afic et OSEO ont dressé un bilan de son impact sur la croissance des entreprises qui en ont bénéficié. L’étude montre la très nette surperformance des entreprises innovantes investies par les FCPI par rapport aux entreprises non investies par ceux-ci, tant sur le plan financier que structurel. En effet, deux ans après le premier investissement par les FCPI, la croissance de leurs effectifs est 2,2 fois plus rapide que celle des entreprises non investies par les FCPI et l’écart en termes de performances financières se creuse nettement :

- la croissance de leur chiffre d’affaires est 2,4 fois plus importante ;

- leurs investissements sont plus de quatre fois supérieurs ;

- leur niveau de liquidité croît près de cinq fois plus vite.

La participation de sociétés de gestion de FCPI au capital des entreprises leur apporte une crédibilité supplémentaire qui facilite l’accès au crédit bancaire, indispensable pour financer leur besoin en fonds de roulement et leurs investissements. L’impact maximal apparaît en troisième année après le premier investissement FCPI avec une croissance de la dette des entreprises investies par les FCPI supérieure de 139 % à celle des entreprises non investies par ceux-ci. La présence d’actionnaires externes institutionnels tels que les FCPI incite les entrepreneurs à structurer un portefeuille de propriété intellectuelle pour protéger les actifs de l’entreprise, le plus souvent de nature immatérielle, fer de lance de leur compétitivité. Ainsi, leur probabilité de déposer un brevet est deux fois plus importante et le nombre de brevets déposés est trois fois plus élevé. Enfin, la probabilité d’une introduction en Bourse est quatre fois supérieure chez les entreprises investies par les FCPI.

Les initiatives vertueuses

Au-delà de l’écosystème de l’innovation, certaines initiatives des pouvoirs publics ont aussi participé aux besoins de financement des PME et ETI dans un partenariat intelligent avec les fonds d’investissement privés.

OSEO

OSEO est une entreprise publique, sans équivalent en Europe, créée en 2005 à l’initiative de l’État français, de la réunion d’organismes publics ayant historiquement une mission d’intérêt général au service des TPE/PME. Elle accompagne et finance les entreprises innovantes, finance la croissance et les projets d’investissement et apporte les garanties des financements bancaires et des organismes de fonds propres. En 2009, elle a réalisé plus de 100 000 interventions qui ont permis d’obtenir 25 Md€ de financements2.

CDC Entreprises

Créée en 1994, CDC Entreprises est une filiale à 100 % de la Caisse des dépôts et est en charge des activités de capital-investissement de l’établissement public, son premier souscripteur, principalement via le FSI (Fonds stratégique d’investissement) (dont l’État détient 49 % aux côtés de la Caisse des dépôts). Elle intervient sur le segment du capital-investissement où les capitaux disponibles sont insuffisants et vise à combler ces lacunes en exerçant un effet de levier sur les investissements privés. Elle gérait 5,2 Md€ au 30 juin 2011 (dont les trois quarts pour le compte de la Caisse des dépôts) et elle a financé plus de 5 000 entreprises depuis sa création. En 2010, 1 151 M€ ont été investis dans772 PME de croissance, parmi lesquelles 415 nouvelles sociétés financées3.

France Investissement

Né à la fin de 2006 d’une volonté publique, France Investissement est un partenariat entre la Caisse des dépôts (via CDC Entreprises) et six grands acteurs privés (Société générale, groupe Caisse d’épargne, AGF, AXA, Groupama, Natexis banques populaires). Ces partenaires ont pour objectif de concentrer leurs moyens sur les créneaux du capital-risque et du capital-développement, et s’engagent à injecter ensemble 500 M€ par an pendant six ans, soit 3 Md€ d’ici à 20124.

Le FSI

Dernier né de ces dispositifs, le FSI a déjà accompagné depuis sa création en 2009 près de cinquante ETI, dans l’automobile, le numérique, l’énergie, la construction, la santé, l’agroalimentaire, en investissant directement ou par le biais de fonds sectoriels, comme le FMEA (Fonds de modernisation des équipementiers automobiles), plus de 1 Md€ en moins de quatre ans.

Dette privée : une nouvelle classe d’actifs attractive

Toutes ces initiatives, qui ont prouvé leur efficacité dans l’irrigation des artères vitales du tissu entrepreneurial français, s’avèrent toutefois insuffisantes tant les besoins de financement sont importants dans le contexte d’assèchement de liquidités bancaires actuel. Car l’évolution des contraintes sur le financement bancaire va poser, dans la foulée des accords de Bâle III, un problème de liquidité qui impactera tout particulièrement les ETI, notamment celles ayant besoin de financement long. Si les grands groupes ont toujours la possibilité de faire appel au marché obligataire, le coût d’intermédiation de telles opérations est trop lourd pour les ETI du non coté. D’où l’émergence d’une nouvelle classe d’actifs, complémentaire au private equity, qui consiste à apporter de la dette privée aux entreprises qui en ont besoin pour financer leurs activités. Ce marché de la dette privée non cotée est traditionnellement assuré par le système bancaire et, accessoirement, par quelques hedge funds. Or ce marché offre plusieurs atouts structurels et conjoncturels qui lui confèrent un couple rendement/risque particulièrement attractif.

Les investisseurs à long terme, comme les assureurs, les fonds de pension ou les grands investisseurs privés, ont en effet une unique opportunité conjoncturelle de se substituer aux banques sur ce marché lucratif de la dette privée. Le segment actuellement le plus ouvert aux acteurs non bancaires de ce marché est celui de la dette senior LBO (leverage loans et mezzanine loans), utilisé par les fonds de private equity pour financer leurs rachats d’entreprise. Une importante quantité de prêts arrive à échéance sur ce segment de marché que les banques n’auront plus la capacité de refinancer. À l’instar des débuts du private equity il y a vingt ans, le marché de la dette privée est appelé à connaître un fort développement.