Si chacun est capable de citer plusieurs acteurs des secteurs de la banque ou de l'assurance, la gestion d'actifs demeure moins connue du grand public. Pourtant, son activité concerne la plupart d'entre nous. En tant qu'épargnants, d'abord, car nos avoirs sont souvent gérés par une société de gestion, même si elle reste moins visible que la banque ou l'établissement financier où l'épargne est déposée. Les retraités sont aussi « clients » de la gestion d'actifs, qu'il s'agisse des gestions déléguées par nos caisses de retraite par répartition, ou des systèmes par capitalisation, en croissance partout dans le monde. Plus récemment, les principales banques centrales du monde sont devenues clientes de la gestion d'actifs, dans le cadre de leurs politiques d'assouplissement quantitatif. Enfin, les pouvoirs publics se reposent désormais en partie sur des fonds pour mettre en œuvre leurs programmes d'investissement : là où un financement public direct pouvait être la règle avant 2008, le coinvestissement avec des fonds d'infrastructures tend désormais à se développer, et la Commission européenne entend favoriser ces mécanismes sur les prochaines années1. Au final, la gestion d'actifs est un secteur en forte croissance puisque, depuis la crise financière, les actifs gérés ont crû de 11 % par an à l'échelle mondiale2. La gestion européenne a connu un rythme de croissance similaire et gère près de 25 000 Md€ – soit une fois et demie le PIB de l'Union européenne – employant directement 115 000 personnes et indirectement près de cinq fois plus3.

D'une manière générale, et malgré les remous qui ont agité les marchés financiers en 2020, jamais des montants d'actifs aussi élevés n'ont été gérés dans le monde. La croissance structurelle des régimes de retraite par capitalisation participe mécaniquement de cette croissance. Cette montée en puissance des retraites par capitalisation tient en grande partie au vieillissement des populations de nombreuses grandes économies : le rapport entre personnes en emploi et retraités se détériorant, l'équilibre général des systèmes par répartition se voit fragilisé. Pour compenser ce déséquilibre, les pouvoirs publics tentent généralement d'inciter les actifs à épargner pour leur propre retraite, sous la forme de fonds de pension, eux-mêmes investis sur les marchés financiers, bien souvent par l'intermédiaire de sociétés de gestion d'actifs. Mais, outre la démographie, trois autres forces de long terme contribuent à redessiner le secteur. La faiblesse des taux d'intérêt oblige les investisseurs de tous types à rechercher des solutions qui puissent répondre à leurs besoins de rendement, solutions bien souvent offertes par l'industrie de la gestion d'actifs. Mais, en retour, ces taux faibles contraignent les gérants à revoir des pans entiers de leur mode de fonctionnement, en particulier en acceptant des rémunérations plus faibles. Autre moteur de transformation puissant du secteur, les innovations technologiques qui, si elles ne sont pas à ce jour perçues comme une menace, transforment en profondeur le mode de fonctionnement interne des sociétés de gestion, et donnent naissance à un écosystème innovant de Fintechs. Enfin, et c'est tout particulièrement le cas en Europe, la transition des économies vers des modèles plus durables redessine radicalement l'industrie de la gestion, qu'il s'agisse de ses politiques d'investissement ou de leur rôle même, de leur raison d'être.

Le niveau des taux d'intérêt remodèle

la gestion d'actifs

La faiblesse des taux renforce l'attractivité de la gestion collective

Même immatériels, ce sont bien des produits que fabrique l'industrie de la gestion d'actifs : des produits de placement financier, en concurrence avec d'autres produits et d'autres « fabricants » d'autres industries. Le secteur bancaire comme celui de l'assurance en proposent aussi à leurs clients, pour une bonne part identiques : comptes rémunérés, livrets d'épargne, bons de capitalisation, produits structurés, EMTN (Euro medium term notes), obligations. La liste est longue et en croissance permanente, ces industries ne manquant pas de créativité. La baisse continue des taux d'intérêt pousse toujours plus de capitaux vers la gestion collective : encaisser les coupons d'obligations devient insuffisant pour générer les revenus attendus, d'autant plus que plus de la moitié des encours obligataires libellés en euros délivrent désormais un rendement négatif. Du côté des produits bancaires, le compte courant se voit désormais souvent taxé à partir d'un certain seuil d'encours, les banques de la zone euro (ou en Suisse) répercutant tout ou partie des taux négatifs qui leur sont appliqués par la banque centrale. Comptes à terme et livrets rémunérés ont connu la même évolution que les obligations, érosion de la rémunération qui est venue s'ajouter au peu d'enthousiasme que peuvent manifester les banques pour accueillir des montants importants d'épargne bilantielle. Généralement construits à base d'options et de dérivés par les départements marchés de groupes bancaires, les produits structurés ont a priori tout pour attirer une clientèle de particuliers européens, attachés en tout premier lieu à éviter tout risque en capital. Mais les taux proches de zéro rendent souvent impossible aux structureurs d'offrir une garantie explicite en capital, ce qui fait perdre, aux yeux des épargnants, le principal intérêt de ces produits. Enfin, le produit phare des assureurs vie du continent, le contrat d'assurance dit « en euros », voit lui aussi sa rémunération s'éroder au fil du temps, ces portefeuilles étant très majoritairement assis sur des avoirs obligataires. Cette érosion du rendement, qui réduit l'attrait de ce placement-totem, vient renforcer la volonté des compagnies d'assurance de réorienter les placements de leurs clients vers des « unités de compte », en pratique des fonds, qui présentent un double avantage pour les assureurs. Le premier avantage des unités de compte est prudentiel : au contraire du fonds en euro, elles ne contraignent pas les compagnies d'assurance à des efforts en matière de capitaux propres. Elles doivent en effet proportionner leurs capitaux propres ou assimilés à la taille de leur bilan. Toutes choses égales par ailleurs, la croissance du fonds en euro fait croître le bilan de la compagnie d'assurance et demande donc d'émettre des titres admis au ratio de solvabilité (actions ou obligations subordonnées principalement), qui demandent eux-mêmes une rémunération élevée pour attirer les investisseurs sur les marchés de capitaux. Le second avantage des unités de compte pour les compagnies d'assurance vie relève d'un aspect commercial et de réputation : là où les rendements des différents fonds en euros sont chaque année comparés et sont de la responsabilité de l'assureur, la performance des unités de compte dépend en premier lieu des performances de marché et leur choix est laissé, dans la plupart des cas, aux épargnants. Au final, en 2020, la part des unités de compte dans la collecte en assurance vie a poursuivi sa croissance : elle a atteint 34 %, contre 28 % de la collecte totale en 2019 (cf. graphique 1 infra).

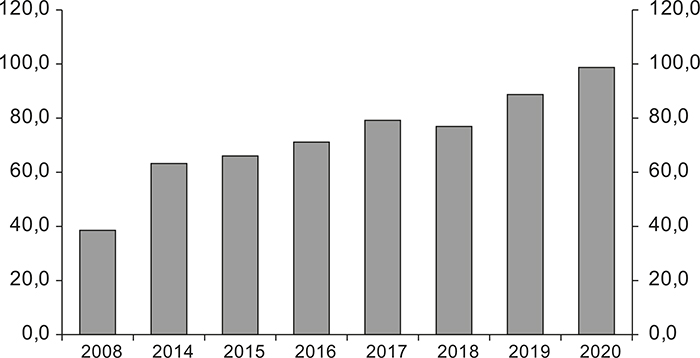

Évolution des actifs sous gestion dans le monde

pour l'industrie de la gestion d'actifs

(en milliers de Md$)

Sources : Boston Consulting Group ; PWC.

Dans ces conditions, les investisseurs, professionnels comme particuliers, se voient de plus en plus incités à préférer des produits d'épargne collective qui peuvent offrir une (espérance de) rémunération supérieure aux comptes sur livrets des banques et fonds en euros des compagnies d'assurance, produits bilantiels, ce qui allège dans le même temps les coûts en capital imposés par les normes de solvabilité aux assurances.

La faiblesse des taux fait ressortir ce que l'on préférait cacher

La faiblesse des taux d'intérêt n'apporte-t-elle donc que des bienfaits à l'industrie de la gestion collective ? Certes non. Tout d'abord, les fonds monétaires investissent désormais sur des marchés dont le rendement reste négatif depuis des années, en zone euro comme dans quelques autres devises. Dans ces conditions, là où la gestion était autrefois rémunérée par une fraction du rendement servi au client, elle doit désormais se rémunérer par un prélèvement sur les encours gérés en tant que tels, venant donc grignoter les avoirs des investisseurs ainsi que leur propre assiette de rémunération. Partout dans le monde, les premiers mois de l'année 2020 ont vu des flux de fonds tout à fait significatifs se diriger vers ces fonds monétaires, chassés des actifs dits « risqués » par les premières frayeurs liées à la pandémie. Au contraire de bien d'autres placements financiers, le comportement des investisseurs semble pour les fonds monétaires assez peu sensible à la rémunération servie, y compris, comme c'est le cas en Europe, lorsque cette rémunération s'avère négative. Bien des banques européennes appliquent des intérêts négatifs4 aux comptes courants créditeurs au-delà d'un certain montant de dépôts, pour les comptes de particuliers et d'entreprises. Ces « intérêts négatifs » sont bien souvent équivalents aux rendements négatifs des fonds monétaires. Les fonds monétaires permettent en outre aux investisseurs réglementés de ne pas laisser de sommes trop importantes sur leurs comptes courants, sommes généralement limitées par la réglementation alors que les placements en fonds monétaires peuvent être plus élevés.

Plus généralement, avec les taux d'intérêt, la rémunération offerte par bien des marchés s'est trouvée emportée dans une tendance baissière de long terme, à commencer par les marchés monétaires ainsi que la plupart des grands marchés obligataires, qui représentent une part tout à fait significative des encours gérés dans le monde (cf. graphiques 2).

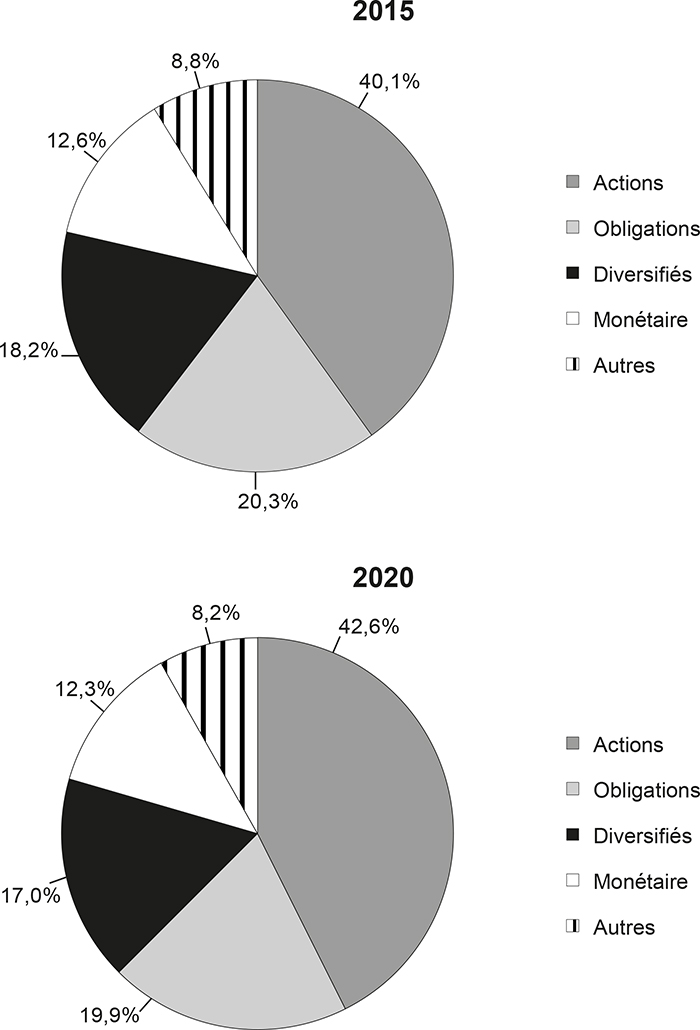

Répartition des encours en Europe par classe d'actifs au 31 décembre

(en % de l'ensemble des fonds régulés, hors gestions alternatives)

Source : European Fund and Asset Management Association.

Dans ces conditions, il est devenu plus difficile de faire accepter aux clients les frais prélevés sur les fonds gérés : le prélèvement d'un pourcentage donné de frais de gestion devient plus visible lorsque les obligations rapportent en moyenne 0,8 % que lorsqu'elles rapportaient 9,5 %5. Cette visibilité de la rémunération prélevée sur les capitaux gérés a été accrue par la réglementation de la plupart des grandes régions. En Europe, la directive Mifid 2 contraint les distributeurs de produits financiers à détailler chaque année à leurs clients le montant et la nature des commissions prélevées. Enfin, au-delà de ce contexte réglementaire, la montée en puissance des gestions passives ajoute une pression supplémentaire sur les frais prélevés par les sociétés de gestion : si le poids des gestions passives a crû de 10 % à 21 % des encours gérés depuis 2008, elles ne représentent encore que 6 % du chiffre d'affaires des sociétés de gestion6. Facturée bien moins cher que la gestion active, la gestion indicielle attire toujours plus de capitaux et exerce mécaniquement une pression baissière sur les marges des sociétés de gestion. Cette érosion des marges reste toutefois particulièrement lente et progressive : les revenus moyens générés par les sociétés de gestion mondiales sont passés de 28,9 points de base sur les actifs gérés en 2008 à 25,3 points de base en 20197.

La montée en puissance des gestions passives pourrait mener à des sociétés de gestion sans gérant, personne physique, remplacé par des algorithmes, dans les gestions indicielles et quantitatives. La figure historique et archétypale du gérant star ne fait plus recette et attirer les investisseurs sur le nom d'un individu n'est plus une stratégie qui peut permettre la croissance des asset managers. Cette croissance semble pouvoir être assurée par une double polarisation des actifs gérés : d'une part, des gestions passives, parfois gérées gratuitement par les sociétés de gestion8 et, d'autre part, des gestions très spécifiques, généralement qualifiées d'« alternatives », facturées à des tarifs bien plus élevés aux investisseurs. Ces gestions alternatives regroupent des approches généralement centrées sur des actifs peu liquides : infrastructures, dette privée, private equity, immobilier. À titre d'exemple, les seuls fonds de dette privée européens dépassent 300 Md€ d'encours, à la fin de 2020, une croissance de 80 % sur l'année. La croissance des gestions alternatives dans le monde est attendue à près de 10 % par an d'ici à 2025, ce qui porterait leurs encours à plus de 17 000 Md$9. Qui plus est, en voulant relancer les fonds d'investissement de long terme, la Commission européenne a clairement annoncé que l'industrie de la gestion serait à l'avenir un allié de poids, autant pour le financement des retraites que pour celui d'infrastructures d'utilité publique. Les infrastructures « vertes » sont souvent mises en avant en la matière : parcs éoliens, fermes photovoltaïques ou centrales biomasse10. À l'image des États-Unis, le financement de l'économie européenne pourrait ainsi devenir plus dépendant d'intermédiaires financiers non bancaires et moins des crédits bancaires. Au final, et pour l'avenir des sociétés de gestion, des packages sur mesure d'actifs très liquides et d'investissements alternatifs peuvent servir de socle à la conquête et la fidélisation de nouveaux clients, qu'ils soient institutionnels ou particuliers. Au passage, le rôle fondamental des autorités de tutelle incite l'industrie de la gestion, là aussi sur le modèle américain, à renforcer ses relations avec les régulateurs et le Parlement européen, à l'image de l'Association française de la gestion d'actifs qui dispose désormais d'un représentant permanent à Bruxelles.

Les transformations technologiques permettent

rationalisation et réductions de coûts

Si la faiblesse des taux explique pour partie la pression qui s'exerce sur les revenus des sociétés de gestion, bien d'autres facteurs y contribuent. Dans ces conditions, les évolutions technologiques figurent à la fois parmi les menaces et les solutions pour l'industrie. Si la place des géants de l'Internet s'avère, là comme ailleurs, déterminante, à l'autre extrémité du spectre, les jeunes pousses, ou Fintechs, s'imposent comme partenaires adaptés ou opportunités de croissance externe pour les sociétés de gestion.

L'investissement technologique comme outil de maîtrise des coûts

La hausse des coûts qui s'impose aux sociétés de gestion provient pour une bonne part d'évolutions réglementaires, mais également des exigences des investisseurs. D'une manière générale, les réglementations qui s'imposent aux sociétés de gestion tendent à accroître toujours plus la transparence offerte aux investisseurs, qu'il s'agisse des frais prélevés mais aussi des techniques et des résultats de gestion. Mais ces dernières années ont aussi vu la montée en puissance des réglementations liées à l'investissement dit « responsable », souvent désigné par l'acronyme ESG (environnemental, social et gouvernance). En la matière, la réglementation ne fait qu'accompagner les préférences des investisseurs qui dirigent désormais leur flux de souscriptions vers les fonds dont l'orientation responsable est claire : au premier semestre 2020, malgré une aversion pour le risque marquée et des sorties de capitaux sur la plupart des catégories de fonds obligataires et actions, les flux nets sont demeurés très positifs pour les fonds ESG11.

Alors que rien n'indique une pause dans ces évolutions, l'investissement en technologies s'avère essentiel pour l'industrie de la gestion d'actifs, à toutes les étapes de la « chaîne de production ». Ainsi, à l'initiation de l'acte d'investissement, les ordres sont bien souvent placés sur le marché après une optimisation effectuée par un algorithme. À l'autre bout de la chaîne, le client final est accompagné sur des applications mobiles de manière personnalisée, comme c'est le cas pour la plupart des sites marchands dans d'autres secteurs du commerce en ligne. Une prolifération permanente caractérise la masse considérable de rapports, réglementaires ou commerciaux, qui doivent être produits à flux continu par les sociétés de gestion. Là où l'intervention manuelle dominait souvent, l'automatisation devient une obligation toujours plus prégnante, qu'il s'agisse de collecter les données, de les compiler, de les mettre en forme ou de les diffuser. Tout particulièrement prometteuses, les technologies fondées sur la blockchain semblent en capacité de réduire sensiblement les coûts et les temps de traitement de bien des maillons de la chaîne de production. Elles demeurent pour l'heure à un stade généralement expérimental. Mais les investissements qu'elles attirent indiquent que les acteurs bien établis de la gestion y voient des opportunités bien concrètes.

Des solutions technologiques sont proposées par divers intervenants, qu'ils soient banques dépositaires ou sociétés informatiques spécialisées. BlackRock, première société de gestion du monde par les encours gérés, a choisi une voie bien spécifique, que sa taille lui permet : transformer ses équipes « technologie » en centre de profit. Les applications et les logiciels distribués sous la marque « BlackRock Solutions » ont généré un chiffre d'affaires de 834 M$ sur les trois premiers trimestres de 2020, en hausse de 8 % par rapport aux trois premiers trimestres 201912. Ces outils informatiques sont proposés, parfois offerts, à des investisseurs institutionnels, voire des régulateurs et des banques centrales. Si cette orientation de BlackRock constitue une exception dans le monde de la gestion d'actifs, son impact est devenu trop significatif pour être ignoré (cf. graphique 3 infra).

Du côté des gérants de portefeuilles eux-mêmes, la frontière entre gestions quantitatives (de plusieurs sortes) et approches fondamentales tend à s'estomper. Tout d'abord, lorsqu'il ne s'agit pas de reproduire fidèlement un indice de marché (gestion indicielle), les gestions quantitatives s'appuient elles aussi sur des conceptions « fondamentales » du prix et de la valeur d'un actif financier, conception qu'elles abordent sans intervention humaine hors de la conception des modèles : un système d'équations définit la « valeur fondamentale » de l'actif considéré et la compare au prix de marché auquel cet actif s'échange. Des ordres d'achat ou de vente sont générés à partir de la comparaison entre valeur et prix ; les actifs qui s'échangent au-dessus de leur « valeur fondamentale » sont vendus et ceux en dessous sont achetés. Du côté des gérants non quantitatifs, s'ils prennent in fine des décisions de gestion discrétionnaires, ils s'appuient quant à eux toujours plus sur des outils d'aide à la décision qui exploitent des masses importantes de données. Intelligence artificielle, big data et programmation python font désormais partie de la boîte à outils de bon nombre de gérants, à côté d'approches d'analyse financière classique.

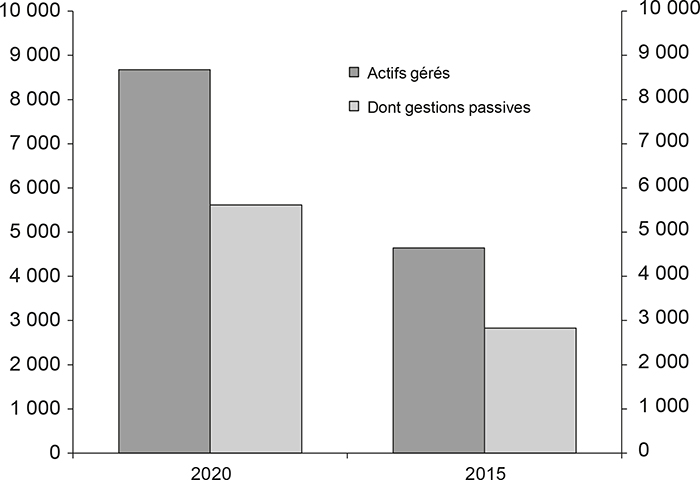

Actifs sous gestion de BlackRock

(en Md$, au 31 décembre de chaque année)

Source : rapports trimestriels BlackRock.

Par ailleurs, comme bien d'autres secteurs d'activité, les sociétés de gestion tentent d'utiliser toujours plus les données de leurs clients, pour leur permettre de mieux les connaître et, in fine, de mieux les rentabiliser. Rien là de très spécifique à la gestion d'actifs. Si ce n'est que son caractère immatériel, dépourvu d'investissements tangibles lourds, semble faciliter l'entrée dans le secteur des géants de l'Internet, déjà les mieux placés pour exploiter tous types de données. Une menace pour les sociétés de gestion établies ?

Les géants des technologies : futurs géants de la gestion ?

Depuis des années, la question revient régulièrement, un peu effrayante : après avoir profondément transformé bien des marchés, bien des secteurs, les géants du numérique vont-ils bientôt rendre les sociétés de gestion obsolètes ?

L'un des tout premiers acteurs du commerce en ligne y est quasiment parvenu : avec sa filiale Ant Financial, Alibaba est parvenu à créer un géant de l'industrie financière chinoise, tout d'abord centré sur les paiements et les virements, mais très rapidement diversifié sur les segments très lucratifs de la gestion de fortune et de la gestion de fonds. À tel point que l'un des fonds gérés par Ant Financial a conquis le titre de plus gros fonds chinois. À ce jour, le groupe doit cependant revoir ses ambitions significativement à la baisse et il est probable que le groupe ne se voie contraint de se centrer à nouveau sur ses métiers d'origine, paiements et virements. Des déclarations du dirigeant d'Alibaba, critiquant le système financier chinois, sont à l'origine de ce coup d'arrêt. La sanction ne s'est pas fait attendre : l'introduction en bourse du groupe, imminente et massive, s'est vue interdite pour cause de « manquements à la réglementation », sans que les détails ne soient encore rendus publics. Assez spécifique au marché chinois, cet échec ne peut probablement pas être vu comme une préfiguration de ce qui attendrait l'arrivée de géants de l'Internet occidentaux sur le marché de la gestion d'actifs.

L'exemple de Robinhood peut s'avérer plus riche d'enseignements en l'espèce. Si la plateforme américaine de trading en ligne n'est pas un acteur de la gestion d'actifs en tant que telle, elle vise en grande partie le même public. L'année 2020 a marqué pour l'entreprise un envol de l'activité : les clients particuliers, souvent réduits à l'oisiveté par le confinement du premier semestre 2020, se sont convertis en masse au trading en ligne, attirés par des tarifs très attractifs et une interface graphique particulièrement intuitive et ludique13. Et c'est bien là que le bât blesse : Robinhood s'est vu attaqué en justice par les autorités du Massachusetts qui l'accusaient d'avoir transformé l'activité de trading en jeu pour manipuler ses clients. En décembre dernier, Robinhood a préféré mettre fin aux poursuites en signant un accord de 65 M$ avec la Securities and Exchange Commission (SEC).

Au-delà de ces deux exemples récents, tous deux spécifiques et non généralisables, une barrière à l'entrée peut être entrevue qui décourage, ou pour le moins retarde, l'extension du domaine des GAFAM (Google, Amazon, Facebook, Apple, Microsoft) à la gestion d'actifs. De prime abord, comme Robinhood l'a bien compris, les interfaces web des géants de l'Internet peuvent, techniquement, parfaitement s'adapter à des produits d'investissement. Mais ce sont bien la réglementation et le risque réglementaire qui semblent pour l'heure dissuader les nouveaux entrants. Si toutes les industries sont soumises à une réglementation, celle qui régit l'industrie financière est caractérisée par un enchevêtrement de normes, nationales, régionales, propres à tel ou tel pan de l'industrie financière (investissement, distribution, valorisation, communication). Chacune de ces normes connaît des évolutions constantes et parfois contradictoires. Et chacune de ces normes peut, en cas de non-respect, donner lieu à des sanctions sévères, pécuniaires ou disciplinaires, voire pénales, pour des personnes physiques ou morales. Ces sanctions peuvent aller d'un simple blâme, ou rappel au règlement, jusqu'à des interdictions d'exercer pour les personnes physiques et des retraits d'agrément pour les sociétés de gestion, en passant par des amendes infligées aux personnes physiques ou morales. À ces sanctions juridiques vient en outre s'ajouter un risque de réputation, qui peut s'avérer fondamental dans une industrie qui repose pour une bonne part sur la confiance. Pour éviter ces sanctions, ce sont des armées de contrôleurs en tous genres dont les sociétés de gestion doivent disposer : contrôle de conformité, contrôle du risque, veille juridique, contrôle antiblanchiment ; la liste est longue et en croissance permanente.

Jusqu'à ce jour, il semble que les GAFAM aient trouvé de meilleurs usages à leurs dépenses d'investissement et les développements technologiques les plus prometteurs viennent plutôt de l'autre extrémité du secteur technologique : les plus modestes et récentes start-ups, surnommées en l'occurrence Fintechs.

Proies et fournisseurs : les deux visages des Fintechs

Dans le domaine de la gestion d'actifs comme ailleurs, ce sont souvent des sociétés créées ex nihilo qui mettent en œuvre les évolutions technologiques permises par le numérique et l'intelligence artificielle. En l'occurrence, ces équipes innovantes peuvent apporter des solutions aux sociétés de gestion dans toutes les étapes de leur chaîne de production : investissement, contrôles, distribution, communication. Toutefois, à ce jour, ce n'est pas de cet univers que viennent les nouvelles sociétés de gestion : si Revolut ou N26 peuvent se présenter en alternative aux banques historiques, rien de tel en matière de gestion d'actifs. Les Fintechs interviennent très généralement comme des prestataires de services pour les gérants établis, leur permettant d'implémenter des technologies pour lesquelles elles ne disposent pas de spécialistes.

Quelques rares tentatives ont vu le jour pour concurrencer les sociétés de gestion : ces robo advisors se présentent comme des offres compétitives en termes de coût et attractives en termes d'interface client, via Internet. Il ne s'agit en pratique dans la plupart des cas que de modèles de gestion quantitative présentés aux clients particuliers de manière intuitive et visuelle. Ces initiatives (parmi lesquelles Yomoni en France, Scalable au Royaume-Uni ou Easyfolio en Allemagne) sont pour l'heure restées tout à fait mineures et n'ont pas connu de succès commercial. De plus grande envergure sont les prises de participation, majoritaire ou non, de sociétés de gestion dans des Fintechs, ce qui leur permet d'orienter les développements technologiques en cours dans le sens de leur organisation. Pour ne citer que le premier des gérants d'actifs, BlackRock détient des participations dans quelques plate formes d'investissement et de transaction, de même que les américains Invesco et Fidelity ou le français Amundi.

Tous ces éléments demandent à être remis en perspective et, à ce jour, la gestion d'actifs ne demeure qu'une part très marginale de l'activité des Fintechs. Pour les seules sociétés françaises, si les levées de fonds ont progressé de 18 % en 2020 par rapport à 2019 pour les Fintechs dans leur ensemble, 85 % de ces levées se concentrent sur des activités de paiement, facturation, banque ou assurance14. En résumé, les Fintechs apportent de réelles solutions aux sociétés de gestion qui leur permettent, entre autres, de pallier leurs lacunes en matière technologique.

L'investissement responsable

comme toile de fond et ligne d'horizon

Si les forces décrites plus haut sont à l'œuvre partout dans le monde, à l'heure où ces lignes sont écrites, les notions d'investissement responsable comptent bien plus en Europe que partout ailleurs. De ce point de vue, le changement d'administration aux États-Unis pourrait s'avérer déterminant pour l'adoption plus large d'une finance responsable. Cette transition responsable s'applique aussi bien à l'univers d'investissement des gérants de fonds qu'à l'environnement commercial et réglementaire dans lequel ils évoluent.

L'investissement responsable redessine les marchés financiers

dans leur ensemble

La plupart des grandes maisons de gestion d'actifs mondiales ont d'ores et déjà signé les principes de l'ONU pour un investissement responsable, généralement désignés comme PRI (Principles for Responsible Investing). Cette conformité a minima constitue en effet la condition sine qua non pour gérer les avoirs de la plupart des grands investisseurs institutionnels. Mais si ces normes ont pu se voir aussi largement adoptées, c'est probablement qu'elles n'imposent que des exigences relativement faciles à satisfaire. C'est en Europe que se concentrent de nombreuses démarches pour accroître ces exigences.

Avec un bilan équivalent à 60 % du PIB de la région, la Banque centrale européenne (BCE) est devenue un investisseur de tout premier plan sur les marchés financiers, tout en étant le principal régulateur des banques, elles-mêmes intervenants majeurs sur les marchés financiers. Dans ce contexte, la déclaration de sa présidente revêt une double importance : par les volumes que la BCE représente sur les marchés financiers et par sa capacité à définir la réglementation. « Je veux explorer toutes les voies disponibles pour lutter contre le changement climatique15 ». Par exemple, dès janvier 2021, les obligations dont les coupons dépendent d'un objectif de soutenabilité sont acceptées comme collatéral dans des opérations de repo. Il s'agit d'un tout premier pas et le plan d'action complet n'est pas encore défini, mais la direction semble claire et les premiers bénéficiaires pourraient être les émissions obligataires dites « vertes » ou « sociales » selon qu'elles financent des initiatives publiques ou privées, environnementales ou sociales. Avec une valeur de marché inférieure à 600 Md$, les obligations vertes ne représentent qu'une goutte d'eau dans les 67 000 milliards d'obligations à l'échelle mondiale16. Mais la tendance est claire : l'encours des green bonds mondiaux a progressé de 56 % sur 2020 et de 65 % pour les seules émissions en euros. En y ajoutant les social bonds et les sustainability bonds, ce sont plus de 460 Md$ d'obligations ESG qui ont été émises en 2020, en hausse de 66 % sur l'année. Plus de la moitié de ces émissions proviennent de souverains, le reliquat étant le fait d'émetteurs privés. L'élargissement et la diversification de ce marché permettent à des fonds obligataires durables d'être lancés par des sociétés de gestion, ce qui était auparavant impossible, avec un univers d'investissement trop restreint.

Au-delà des marchés obligataires, l'ensemble des émetteurs d'instruments financiers, y compris actions, devra dès 2022 s'aligner sur la « taxonomie » définie par l'Union européenne. Il s'agit d'une liste de 70 activités économiques qui représentent plus de 90 % des émissions de gaz à effet de serre de l'Union européenne. Dans chaque activité, les émetteurs d'instruments financiers doivent contribuer à au moins l'un des six objectifs environnementaux de l'Union européenne. Chaque entreprise devra ensuite publier une estimation chiffrée du respect des objectifs. Publiques, ces données pourront ensuite être utilisées par les investisseurs, par exemple les gérants, pour évaluer le caractère durable de leur portefeuille. L'objectif sera bien évidemment pour les gérants, et les entreprises cotées, d'afficher un haut niveau d'atteinte des objectifs ainsi qu'une trajectoire satisfaisante des estimations chiffrées.

L'ESG comme force motrice des évolutions de la gestion

Cette orientation plus durable des marchés de valeurs mobilières permet aux fonds de devenir eux-mêmes toujours plus conformes à des objectifs de gestion environnementaux, sociaux et de bonne gouvernance. L'investissement responsable s'affirme désormais clairement comme une démarche structurante pour toute l'industrie de la gestion d'actifs.

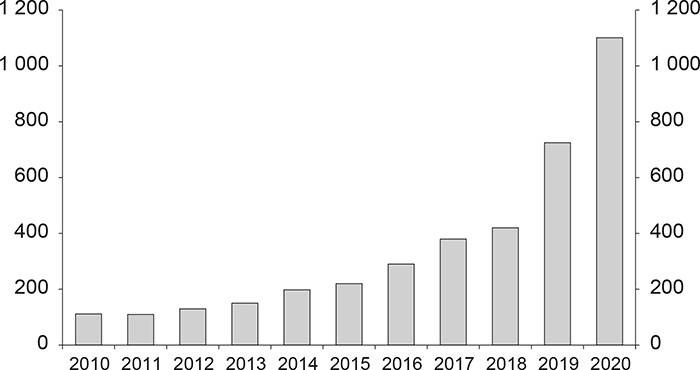

Là encore, la réglementation européenne pousse les intervenants à afficher leurs engagements – ou absence d'engagement – en la matière. Dès le mois de mars 2021, tous les fonds commercialisés en Europe devront déclarer s'ils respectent les articles 9 ou 11 de la Directive SFDR17. Souvent qualifiés de « vert clair » ou « vert foncé », ces deux types de fonds afficheront clairement et publiquement un certain niveau d'engagement dans une démarche ESG. Ceux qui ne s'inscriront pas dans cette démarche ont déjà été surnommés « gris ». Si rien n'interdit aux sociétés de gestion de conserver de nombreux fonds dans cette « zone grise », la demande en provenance des investisseurs les en dissuade très clairement : les fonds d'actions commercialisés en Europe et labellisés ESG ont bénéficié de collectes nettes positives en 2020, tandis que les fonds non ESG subissaient des rachats nets. Au troisième trimestre 2020, l'encours des fonds durables européens a dépassé 880 Md€, soit une croissance de 10 % sur un trimestre contre une croissance inférieure à 2 % pour l'ensemble des fonds18. Et le dernier trimestre de 2021 a vu les encours ESG dépasser pour la première fois le seuil des 1 000 Md€ (cf. graphique 4).

Actifs sous gestion des fonds ESG européens

(en Md€, au 31 décembre de chaque année)

Source : Morningstar.

À moyen terme, les fonds qui mettent en place une gestion durable pourraient devenir majoritaires en Europe d'ici à cinq ans, soit des encours dépassant les 6 000 Md€19. Parfaitement consciente de cette tendance lourde, l'industrie de la gestion d'actifs, en particulier européenne, adapte à marche forcée toute sa chaîne de production aux approches responsables, qui concernent désormais toutes les classes d'actifs, cotées ou non. En matière de non-coté, un domaine en croissance très robuste, l'immobilier met désormais en avant ses constructions économes en énergie ou ses immeubles propres. Les fonds d'infrastructure, de dette privée et de private equity peuvent même aller plus loin et calculer l'impact de leurs investissements sur tel ou tel objectif de développement durable.

Demeurent évidemment des écueils. Tout d'abord, l'attitude de la nouvelle administration américaine reste encore à préciser, même si elle a déjà affirmé son engagement en faveur d'objectifs de développement durable. Mais, même lorsque des engagements de principe seront très largement pris partout dans le monde, le green washing restera un risque majeur : les sociétés de gestion pourraient être tentées d'adopter une communication tournée vers l'investissement responsable tout en conservant une politique d'investissement aussi peu changée que possible. Les premiers actionnaires des grands émetteurs de gaz à effet de serre sont, en effet, bien souvent des sociétés de gestion et un désengagement complet semble encore difficile, ne serait-ce que parce que les investissements en question s'avèrent souvent des poids lourds des indices.