Les banques ont connu une évolution spectaculaire au cours des dernières décennies pour s'adapter à leur environnement économique, juridique et technologique. Il y a un abîme entre la banque traditionnelle d'après-guerre qualifiée d'« ennuyeuse » par Paul Krugman et la banque financiarisée d'aujourd'hui dont le prix Nobel d'économie dénonce les excès qui ont conduit à la crise financière de 2008 (Krugman, 2009).

L'évolution de l'intermédiation bancaire a été rythmée par les lois bancaires successives qui ont obéi, depuis les années 1960, à une logique de libéralisation progressive et profonde du secteur financier, dans le contexte du processus de globalisation financière. Cette transformation des modalités de l'intermédiation concerne les quatre fonctions principales des banques : le financement de l'économie, la gestion des risques, la création monétaire et la gestion du système de paiement.

La banque « ennuyeuse » des Trente Glorieuses

Dans sa chronique du New York Times de 2009, Paul Krugman note avec ironie que la banque « ennuyeuse », fortement réglementée à la suite de la grande crise de 1929, est associée à une période de grande prospérité économique. Aux États-Unis comme en France, les systèmes financiers ont une double caractéristique pendant la période des Trente Glorieuses. En premier lieu, le crédit distribué par les banques joue un rôle stratégique dans le financement de l'économie. En France, les deux tiers du financement externe des entreprises proviennent du crédit bancaire au milieu des années 1970. Par ailleurs, les systèmes bancaires font l'objet d'une étroite régulation publique. Aux États-Unis, le Banking Act (ou le Glass-Steagall Act) de 1933 impose notamment la séparation des banques de détail et des banques d'investissement. En France, la loi du 2 décembre 1945 nationalise la Banque de France et des grandes banques de dépôt, et instaure la spécialisation des institutions financières en classant les banques en trois catégories : les banques de dépôt, les banques d'affaires, les banques de crédit à long terme et à moyen terme. Les banques d'affaires sont alors directement supervisées par un représentant de l'État. Cette loi sera également à l'origine de la création d'un nouvel organisme de supervision : le « Conseil national du crédit », présidé par le ministre des Finances. La France est sans doute le pays qui est allé le plus loin dans la mise en place d'une politique publique du crédit avec un encadrement du crédit et des taux d'intérêt « administrés » (Monnet, 2018). Ce qui a conduit au régime qualifié d'« économie d'endettement administrée », l'un des vecteurs principaux de la croissance pendant les Trente Glorieuses.

La représentation théorique des systèmes financiers la plus répandue est alors celle de Gurley et Shaw (1960), qui s'articule autour de deux idées centrales. En premier lieu, les systèmes financiers ont pour fonction d'assurer l'ajustement entre les besoins et les capacités de financement. En second lieu, cet ajustement se réalise à travers deux canaux, la finance directe sur les marchés et la finance indirecte qui fait appel à des intermédiaires financiers. Au premier rang des intermédiaires financiers, les banques octroient des crédits pour financer les agents à besoin de financement et créent en contrepartie de la monnaie pour satisfaire la préférence pour la liquidité des agents à capacité de financement. À côté des banques, les agents financiers non bancaires offrent des services d'intermédiation financière sans créer de monnaie.

Pendant cette période, la logique de fonctionnement des banques est celle de l'« intermédiation de bilan » qui correspond à la « finance indirecte » du modèle de Gurley et Shaw. Dans ce cadre théorique, les banques sont des intermédiaires qui s'interposent entre les agents à capacité de financement et à besoin de financement pour contribuer à l'ajustement entre épargne et investissement. L'intermédiation bancaire prend la forme d'achat de dette primaire (crédits, titres) et l'émission de dette secondaire (monnaie, quasi-monnaie). Les banques effectuent une triple transformation – d'échéance, de risque et de taux d'intérêt – qui implique les deux côtés de leur bilan. Les risques sont gérés « en interne » par les banques selon le principe de leur mutualisation. La principale source de revenu des banques est la marge d'intermédiation, provenant de l'écart entre le taux du crédit et le coût des ressources, dont une grande partie est constituée par des dépôts à vue non rémunérés.

Les intermédiaires financiers non bancaires jouent également un rôle stratégique pendant la période des Trente Glorieuses. En France, les pouvoirs publics ont mis en place des institutions financières publiques spécialisées, dont les plus importantes sont le Crédit national et le Crédit d'équipement des PME (CEPME) en charge du financement de l'industrie ; les sociétés de développement régional (SDR) et la Caisse d'équipement des collectivités locales (CAECL) tournées vers les territoires.

Basculement vers une économie

de marché financier libéralisée

À partir du milieu des années 1960 et jusque dans les années 1980, on assiste à un processus de déréglementation financière qui va contribuer à la transformation de l'intermédiation bancaire (cf. encadré). Parmi les mesures phares qui mettent fin à l'ère de la « finance administrée » : la fin du contrôle des taux d'intérêt ; la suspension de l'encadrement du crédit et du contrôle des changes ; l'abolition de la séparation entre banques de dépôt et banques d'affaires, ce qui va favoriser l'émergence de banques universelles.

Encadré

Les premières étapes de la libéralisation

du cadre réglementaire des banques en France

1966-1967 : les pouvoirs publics assouplissent le cadre réglementaire qui régit l'activité bancaire. L'objectif est alors de favoriser l'expansion des banques. La distinction entre les banques de dépôt et les banques d'affaires est abolie par des décrets de 1966 et 1967, ce qui favorise l'essor de la banque universelle. Le Conseil national du crédit décide en 1967 de rendre totalement libre l'ouverture des guichets, soumise depuis 1945 à une autorisation préalable. L'interdiction de rémunération des dépôts à vue est instituée avec, pour contrepartie, le maintien de la gratuité des chèques et, pour encourager la concurrence bancaire, les planchers sur taux débiteurs sont supprimés.

1984 à 1989 : deuxième étape du processus de déréglementation et de libéralisation financière qui marque une nouvelle rupture dans l'environnement des banques. La législation bancaire est modernisée par la loi de janvier 1984 qui s'applique à l'ensemble des établissements de crédit. De nouveaux produits bancaires sont créés à l'initiative des autorités monétaires (certificats de dépôt en 1985). L'encadrement du crédit est définitivement aboli en 1987 ; le contrôle des changes est suspendu en 1990 en vue de l'entrée de la France dans le marché unique des services bancaires et financiers.

Le paysage bancaire français est également bouleversé à partir de 1986 par la privatisation de l'ensemble des banques publiques qui contrôlaient 87 % des dépôts et 76 % des crédits, et dont le capital est désormais détenu par des actionnaires privés, en grande partie étrangers. Déréglementation et privatisation bancaires font basculer la France dans le régime de l'« économie de marché financier libéralisée » (Aglietta, 2008). Ces mesures sont destinées à adapter l'économie française à l'ère de la mondialisation néolibérale, marquée en Europe par la création du marché unique des services bancaires et financiers à la fin des années 1980. L'un des faits marquants de cette mutation financière est le développement extrêmement rapide du marché boursier, dopé par les privatisations. Les émissions d'actions passent ainsi de 10 % à 250 % du PIB de 1980 à 2000. L'encours des actions dans le financement externe des entreprises augmente trois fois plus vite que celui du crédit, pendant cette période. La France opère un véritable changement systémique. Elle passe du capitalisme d'État des Trente Glorieuses à un nouveau capitalisme qualifié de « capitalisme actionnarial ou financier » (Plihon, 2016).

« Marchéisation » des bilans bancaires

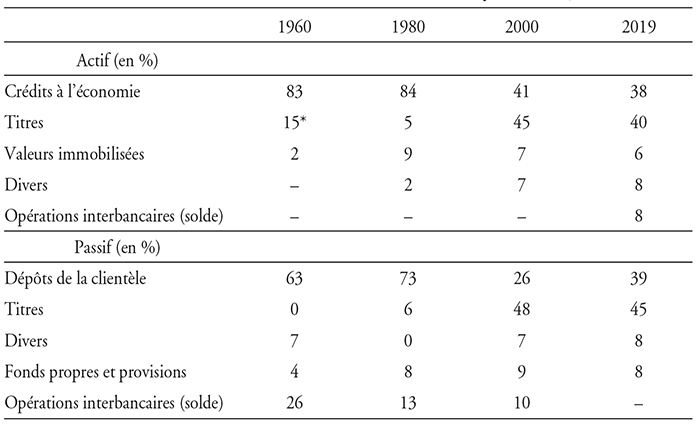

L'évolution des bilans comme celle des comptes de résultats bancaires au cours des années 1980 et 1990, constatée en France comme dans les principaux pays européens, reflète clairement les incidences de ce nouvel environnement (Plihon, 1995). La structure du bilan des banques s'est sensiblement modifiée, à l'actif comme au passif, au cours de cette période. La progression des financements directs (par émissions de titres) permise par le développement des marchés a fait reculer fortement la part des crédits à l'actif des banques. Cependant, les banques s'y sont adaptées en développant leur propre portefeuille de titres. Ainsi, de 1980 à 2019, à l'actif du bilan des banques françaises, la part des crédits est passée de 84 % à 38 %, tandis que la part du « portefeuille titres » a progressé de 5 % à 40 % (cf. tableau 1 infra).

On observe une évolution symétrique du côté du passif. Les banques ont profité du développement des marchés pour accroître la part des titres (obligations, certificats de dépôt, etc.) qu'elles ont en partie substitué aux ressources traditionnellement collectées auprès de la clientèle sous forme de dépôts à vue. Par ailleurs, les banques ont élargi l'éventail des produits d'épargne (PEA, assurance vie, parts d'OPCVM, etc.) offerts à leur clientèle. Au total, de 1980 à 2019, la part des dépôts à court terme de la clientèle a chuté de 73 % à 39 %, tandis que celle des ressources collectées sous forme de titres est passée de 6 % à 45 %.

Cette évolution, que l'on a qualifiée de « marchéisation » ou « mobiliérisation » des bilans bancaires, se reflète dans les comptes de résultats. Ainsi, de 1985 à 2000, la marge d'intermédiation qui découle de l'activité d'intermédiation traditionnelle est passée de 85 % à 75 % du produit net bancaire des banques françaises, tandis que les produits divers, correspondant aux commissions et aux résultats des activités de marché, ont augmenté de 15 % à 25 %.

Évolution de la structure des bilans des banques françaises

* Dont titres publics : 13,7 %.

Sources : Banque de France ; ACPR (Autorité de contrôle prudentiel et de résolution).

Les banques : intermédiaires de marché

Le développement rapide des marchés financiers et la part croissante des titres dans le bilan des banques au détriment des opérations traditionnelles des banques (offre de crédit et collecte de dépôts) ont conduit à des analyses en termes de désintermédiation considérée comme l'une des dimensions de la globalisation financière, certaines analyses allant parfois jusqu'à s'interroger sur l'avenir des banques et plus largement de l'intermédiation financière (Bourguinat, 2008).

Cette idée de désintermédiation est liée à l'influence des théories économiques dominantes qui sont fondées sur une opposition entre les intermédiaires financiers et les marchés. Ainsi le modèle de Gurley et Shaw déjà cité oppose-t-il la finance indirecte qui fait intervenir les intermédiaires financiers et la finance directe qui permet aux agents déficitaires de se financer directement sur les marchés de titres auprès des agents excédentaires. Dans ce cadre analytique, les ménages financent directement les entreprises en achetant les actions ou les obligations qu'elles émettent. Or cette représentation théorique ne correspond pas au système financier qui s'est mis en place après l'économie d'endettement. Une partie des titres émis par les entreprises sont certes acquis par les ménages et les entreprises, mais les préférences des agents à excédent vont vers les titres émis par les intermédiaires financiers bancaires et non bancaires (FCP, SICAV, etc.). Ces derniers achètent ces titres émis par les entreprises (et les administrations publiques) et les font rentrer dans la composition de leurs portefeuilles de titres. FCP et SICAV constituent le support de l'épargne intermédiée des ménages qui est ainsi placée en titres. Il ne s'agit donc pas d'un passage à la finance directe, conduisant à un processus de désintermédiation, mais plutôt d'un passage à la finance de marché intermédiée (Renversez, 2008).

Les théories de l'intermédiation, développées à partir des années 1980, expliquent l'existence des banques par les imperfections de marchés qui font obstacle aux relations de financement directes. Ces imperfections tiennent à l'existence de « coûts de transaction » qui proviennent en grande partie de problèmes d'information, prenant notamment la forme d'asymétries d'information entre prêteurs et emprunteurs. Un emprunteur a, en effet, plus d'informations sur le projet qu'il cherche à financer que le prêteur (sélection adverse). Une fois engagé, le financement exigera encore du prêteur qu'il contrôle efficacement l'usage des fonds prêtés pour s'assurer de leur remboursement (aléa moral). Dans ce cadre théorique, les banques existent parce qu'elles ont un avantage informationnel sur les prêteurs, les agents à excédent de la finance directe, dans la mesure où elles gèrent les comptes de leurs clients emprunteurs, agents à besoin de financement (Fama, 1985). C'est pour profiter de cet avantage informationnel des banques que les ménages confient à ces dernières leur épargne, en leur déléguant le contrôle (monitoring) de l'utilisation de leurs fonds (Diamond, 1984).

Ce qui est problématique dans les approches théoriques, aujourd'hui dominantes, qui viennent d'être mentionnées est que celles-ci opposent banques et marchés financiers, alors que banques et marchés sont complémentaires dans le régime actuel de « finance de marché intermédiée ». En réalité, c'est vers une « hybridation », au sens de l'articulation entre intermédiation et marchés, que les systèmes financiers ont évolué (Couppey-Soubeyran et al., 2006).

Par ailleurs, avec le développement des marchés financiers à partir des années 1980, la fonction d'intermédiation des banques n'a pas été réduite. Ces dernières ont, au contraire, développé une nouvelle fonction d'« intermédiation de marché », à côté de l'« intermédiation de bilan » traditionnelle (Courbis et al., 1990). C'est ainsi que doivent être interprétées la transformation et la « mobiliérisation » des bilans bancaires décrite ci-dessus (cf. tableau 1 supra).

L'intermédiation de marché peut prendre plusieurs formes distinctes : courtage lorsque la banque rapproche plusieurs acteurs, trading lorsque la banque achète des titres aux uns pour les revendre aux autres. Mais la fonction d'intermédiaire de marché peut aussi consister en une production de liquidité par transformation d'actifs financiers, lorsque la banque achète un certain type d'actif, non pas pour le revendre en l'état, mais pour le conserver à l'actif de son bilan (actif primaire inscrit dans le portefeuille-titres ; cf. tableau 2 infra) et que celle-ci émet un autre type d'actif inscrit au passif de son bilan (actif secondaire, sous forme de certificats de dépôt, par exemple). Cette seconde forme d'intermédiation de marché met en jeu les deux côtés du bilan de la banque, à la différence des opérations de négoce et de trading, et se rapproche en ce cas de l'intermédiation de bilan.

Deux conclusions se dégagent : d'une part, l'intermédiation de marché produit de la liquidité sur les marchés, ce qui fait des banques des acteurs majeurs des marchés ; d'autre part, lorsqu'elle met en jeu les deux côtés du bilan, l'intermédiation de marché peut jouer un rôle comparable à l'intermédiation de bilan : (1) une fonction de transformation d'échéance par l'émission de titres à court terme en contrepartie de titres à plus long terme, (2) une mutualisation des risques lorsque la banque exerce la fonction de contrôle déléguée par les épargnants mentionnée plus haut et (3) de la création monétaire en contrepartie des financements réalisés par l'acquisition de titres sur les marchés. Cette modalité de la création monétaire vient compléter celle provenant des opérations de crédit dans le cadre de l'intermédiation traditionnelle.

Dans le système financier actuel, les banques réalisent conjointement des activités d'intermédiation de bilan et de marché. C'est ainsi que celles-ci émettent de la monnaie non seulement à l'occasion de leurs opérations de crédit, dans le cadre de l'intermédiation de bilan, mais également en contrepartie de leurs opérations de financement par achats de titres, dans le cadre de l'intermédiation de marché. Ainsi, les modalités de la création monétaire se sont diversifiées. Le crédit n'est plus que l'une des sources de la création monétaire.

L'intermédiation hybride

des banques universelles

Les mutations financières, accompagnées par le développement rapide de la finance de marché, ont conduit à une transformation profonde des systèmes bancaires dans la plupart des pays développés. Cette transformation a concerné, en premier lieu, les structures du marché bancaire avec l'émergence d'oligopoles bancaires puissants (Morin, 2015). Cette restructuration du secteur bancaire a été observée chez nos voisins européens, et aux États-Unis où a été abolie – notamment par le Gramm-Leach-Billey Act (1999) – la législation des années 1930 qui avait fait de ce pays un pionnier en matière de contrôle des activités bancaires.

La France est l'un des pays où la transformation des structures bancaires a été la plus radicale. Le double choc créé par l'abolition de la séparation entre banques de dépôt et banques d'affaires en 1966-1967, puis la privatisation des banques françaises à partir de 1986, a créé les conditions d'un important processus de restructuration et de concentration bancaires. On a assisté à l'émergence de banques universelles, présentes sur les principaux métiers de la finance – banque, assurance, opérations de marché – et qui dominent désormais le paysage bancaire français, l'un des plus concentrés dans le monde. Le modèle de banque universelle a conduit à des formes d'intermédiation hybrides, telles que la banque-assurance. Par ailleurs, à la différence de ce qui est observé à l'étranger où les industries bancaires et de gestion d'actifs sont le plus souvent séparées, les grandes banques françaises contrôlent la plupart des fonds d'investissement – les OPCVM –, ce qui est une autre source d'hybridation de l'intermédiation bancaire et financière.

Transformation du business model

des banques

Les mutations financières des années 1980-1990 ont eu une autre conséquence majeure : la modification du business model des banques « qui définit à la fois la structure de bilan de la banque, les sources de profits, la prise de risque et plus généralement la stratégie de l'institution, compte tenu de son environnement concurrentiel et réglementaire » (de Bandt et Frappa, 2020). Ce changement du business model des banques est lié à leur privatisation qui a conduit à l'instauration d'un modèle de gouvernance actionnariale (shareholder model) obéissant à une logique boursière. Cette évolution des stratégies bancaires apparaît particulièrement importante, en raison de ses conséquences, dans deux domaines : (1) les relations avec la clientèle et (2) la gestion des risques.

Dans le cadre de l'intermédiation bancaire traditionnelle, la banque s'inscrit généralement dans une relation de long terme avec ses clients (ménages, entreprises) dont elle assure le financement au cours des cycles économiques. Cette relation de long terme repose sur un « contrat implicite » basé sur la confiance. La banque garde dans son bilan jusqu'à leur échéance les créances qu'elle détient sur sa clientèle. La logique actionnariale et les innovations financières ont conduit les banques à optimiser la gestion de leurs opérations sur un horizon plus court. C'est ainsi que grâce à la titrisation des créances, les banques peuvent vendre leurs créances avant l'échéance. Selon Rivaud-Danset (1996), les relations banques-clients ont évolué de la « banque à l'engagement » à long terme vers la « banque à l'acte », avec un modèle de gestion centré sur la rentabilité à court terme des opérations.

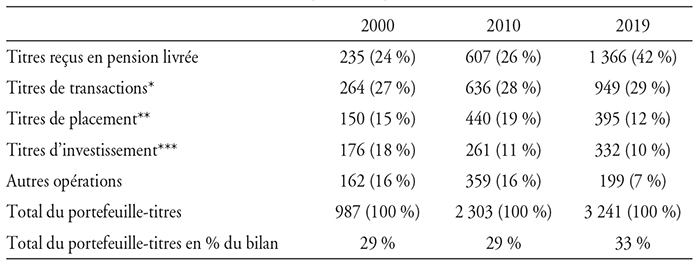

La marchéisation de l'activité des banques, dans le cadre de l'intermédiation de marché, a favorisé cette transformation des relations avec la clientèle, comme le montre l'évolution du portefeuille-titres des banques, devenu le principal poste à l'actif de leur bilan.

Le portefeuille-titres comporte quatre postes principaux (cf. tableau 2). Son évolution de 2010 à 2019 conduit aux constats suivants :

la part des titres en pension livrée, qui concernent les opérations sur le marché de la liquidité à court terme (Repo), a fortement augmenté ; ouvert aux acteurs non bancaires, ce marché est au cœur du shadow banking system ;

par ailleurs, les « titres de transactions », qui correspondent à des opérations à moins de six mois de trading et/ou de spéculation, constituent le deuxième poste du portefeuille-titres, et dépassent très largement les titres de placement et les titres d'investissement détenus jusqu'à l'échéance. Ce qui suggère que l'intermédiation de marché des banques, telle qu'elle apparaît au travers du portefeuille-titres, concerne principalement les opérations de court terme sur le marché monétaire, de trading, de couverture et de spéculation, qui n'ont le plus souvent pas de relation directe avec le financement de l'économie. Cette forme d'intermédiation est très éloignée de l'intermédiation de bilan traditionnelle.

Portefeuille-titres des banques françaises

(en Md€)

* Détention inférieure à 6 mois. ** Pas d'intention particulière. *** Détention jusqu'à l'échéance.

Source : ACPR.

Le rapport Liikanen sur la réforme du système bancaire européen, publié en 2012 à la suite de la crise de 2008, fait un constat similaire sur l'évolution de l'intermédiation bancaire : « Pour les grandes institutions, le poids relatif des activités bancaires s'est déplacé de la collecte de dépôts, des prêts, de la souscription de titres et des services fiduciaires vers les activités de courtier et de teneur de marché, les services de courtage et les opérations pour compte propre. L'expansion correspondante du secteur bancaire a été financée par des marchés de gros à court terme et des véhicules hors bilan. En mars 2012, les prêts aux sociétés non financières et aux ménages ne représentaient plus que 28 %, et les dépôts des non-IFM (institutions financières monétaires) constituaient 30 % du bilan agrégé des IFM de l'UE. »1

La gestion externalisée des risques transforme

le modèle d'intermédiation bancaire

Le business model des banques s'est transformé dans un deuxième domaine stratégique : la gestion des risques. Cette évolution a pris plusieurs formes, notamment la gestion globale actif-passif et le contrôle interne (pilier 2 de Bâle II), et l'externalisation de la gestion des risques. La gestion externalisée des risques a constitué une innovation majeure dont les conséquences ont été importantes du point de vue des banques, mais également pour le fonctionnement du système financier dans son ensemble (Plihon, 2005). Cette nouvelle politique de gestion des risques a consisté pour les banques à transférer les risques (crédit, change, marché) dont elles ne veulent plus assumer la charge à des investisseurs financiers, tels que les sociétés d'assurance et les fonds mutuels ou spéculatifs (hedge funds). Cette politique d'externalisation des risques s'est appuyée sur deux instruments principaux : les produits dérivés et la titrisation. Ce qui a contribué au développement spectaculaire des marchés de produits dérivés, notamment les dérivés de crédit (credit risk transfert, CRT) et de la titrisation des créances bancaires à partir des années 1990.

Cette stratégie d'externalisation des risques des banques peut donner lieu à plusieurs interprétations. L'une des raisons qui a poussé les banques à externaliser leurs risques est un comportement d'arbitrage réglementaire : c'est pour faire face aux exigences prudentielles, et particulièrement aux ratios prudentiels de fonds propres, que les banques ont été incitées à sortir leurs risques de leurs bilans et à les transférer à des intermédiaires financiers non bancaires. Les innovations financières, telles que les produits dérivés et surtout la titrisation, ont également créé un environnement très favorable à l'externalisation des risques, comme on l'a vu ci-dessus.

Cette politique de gestion des risques a conduit à une transformation majeure de l'intermédiation bancaire et du système financier. Les banques se sont éloignées du modèle d'intermédiation traditionnel, dénommé originate to hold, dans lequel celles-ci accordent des crédits et les gardent dans leur bilan jusqu'à l'échéance en contrôlant la qualité et les résultats de l'emprunteur. La titrisation a favorisé l'adoption d'un modèle nouveau originate to repackage and sell, dans lequel les banques continuent certes d'accorder des crédits, mais avec l'idée de les restructurer et de les vendre au plus vite. Cette évolution a amené certains économistes à conclure que, dans ce nouveau modèle, les banques ne remplissent plus leurs fonctions traditionnelles – financer l'économie et contrôler les risques – qui ont été transférées à des acteurs non bancaires (Bryan, 1988).

Le shadow banking system : nouvelle étape

de l'intermédiation financiarisée

Cette nouvelle forme d'intermédiation a donné naissance à une véritable industrie financière, qui constitue le cœur du shadow banking system. Les banques ont commencé par regrouper (repackage) les crédits titrisés et ont émis des obligations adossées à ces actifs, dénommées collateralized debt obligations (CDO). Ces « produits structurés » sont divisés en tranches ayant des risques et des rendements différents et sont évalués par les agences de notation. Les acteurs les plus actifs dans cette industrie financière ont été les banques d'investissement états-uniennes, telles que Goldman Sachs, Bear Sterns et Lehman Brothers. À l'autre bout de la chaîne, les produits structurés sont achetés par des investisseurs ; les tranches les plus risquées sont acquises par les « véhicules spéciaux d'investissement, VSI » (ou special investment vehicles, SIV) et les fonds spéculatifs (hedge funds). Ces acteurs financiers se financent en émettant des titres de créance, des billets de trésorerie (commercial papers, asset-backed commercial papers) acquis par les money market funds (MMF) (l'équivalent des fonds communs de placement monétaires français). Les acteurs du shadow banking system remplissent des fonctions voisines de celles des banques, sans bénéficier du refinancement des banques centrales, échappent à la surveillance des autorités bancaires et n'appliquent pas les règles prudentielles, notamment en matière de fonds propres. On est en présence d'un système bancaire parallèle non régulé, qui est une source potentielle d'instabilité systémique. La crise financière de 2008 révélera que le shadow banking system était le maillon faible du système financier international (Jeffers et Plihon, 2013).

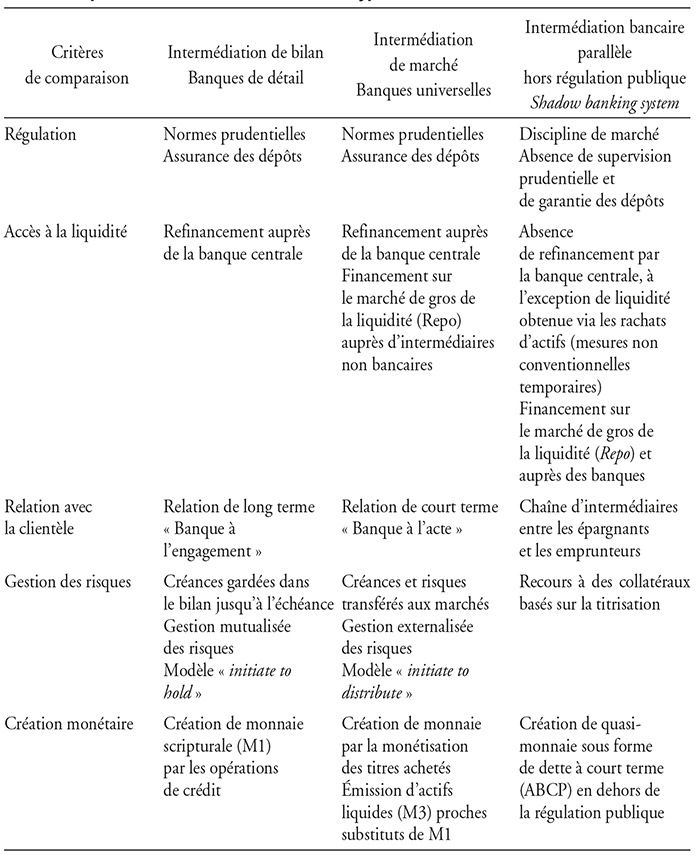

Trois modèles-types

d'intermédiation bancaire comparés

Les analyses précédentes suggèrent que l'on peut distinguer trois modèles-types d'intermédiation bancaire, présentées dans le tableau 3 (infra) : l'intermédiation de bilan, l'intermédiation de marché, l'intermédiation bancaire non régulée qui a donné lieu au shadow banking system. Il s'agit de modèles-types d'intermédiation. Comme on l'a vu, ces différentes formes d'intermédiation peuvent être réalisées conjointement et hybridées, notamment au sein des banques universelles.

Comparaison des trois modèles-types d'intermédiation bancaire

Source : d'après l'auteur.

Ces trois modèles-types d'intermédiation peuvent être différenciés en fonction des cinq critères présentés d'une manière synthétique dans le tableau 3 (infra) :

le mode de régulation : l'intermédiation de bilan et l'intermédiation de marché sont effectuées dans le cadre d'une régulation publique (régulation prudentielle, assurance de dépôts), tandis que le shadow banking system est régulé par la discipline de marché ;

l'accès à la liquidité : il est assuré par le refinancement auprès de la banque centrale pour les opérations d'intermédiation de bilan et de marché, avec la possibilité de recourir au marché de gros de la liquidité (repo) dans le cadre des opérations de marché des banques universelles, tandis que les opérateurs du shadow banking system ne peuvent accéder au refinancement de la banque centrale et se financent auprès d'acteurs bancaires et non bancaires (MMF, notamment) ;

la relation de clientèle : une relation de long terme fondée sur la confiance caractérise l'intermédiation de bilan ; tandis que l'intermédiation de marché s'inscrit dans une relation de court terme, et que le shadow banking est organisé sur la base d'une chaîne d'intermédiaires ;

la gestion des risques : elle est assurée par une mutualisation des risques dans le périmètre du bilan pour l'intermédiation de bilan, tandis que l'intermédiation de marché permet une gestion en partie externalisée des risques, et que le shadow banking se caractérise par une gestion des risques assise sur des collatéraux basés sur des actifs titrisés ;

la création monétaire : elle est le résultat des opérations de crédit dans le cadre de l'intermédiation de bilan, et de la monétisation des titres achetés par les banques pratiquant l'intermédiation de marché ; le shadow banking crée de la quasi-monnaie, via les MMF, par l'émission de commercial papers (du type ABCP) aux caractéristiques proches de la monnaie et des dépôts, sans être toutefois ni l'un ni l'autre.

L'avenir incertain de l'intermédiation bancaire

La transformation de l'intermédiation bancaire des dernières décennies n'est pas achevée. À la suite de la crise de 2008, les systèmes bancaires ont dû s'adapter aux réformes prudentielles mises en œuvre dans le cadre de Bâle III, et à la baisse durable des taux d'intérêt impulsée par les banques centrales. En France, grâce à leur multispécialisation, les banques ont pu compenser partiellement les baisses de revenu liées à l'intermédiation traditionnelle par les revenus provenant des activités d'assurance et de gestion d'actifs. Mais à moyen terme, les banques vont devoir s'adapter à deux défis majeurs : la concurrence des acteurs financiers non bancaires, d'une part, et l'entrée sur le marché des services bancaires et financiers de nouveaux acteurs du numérique, d'autre part.

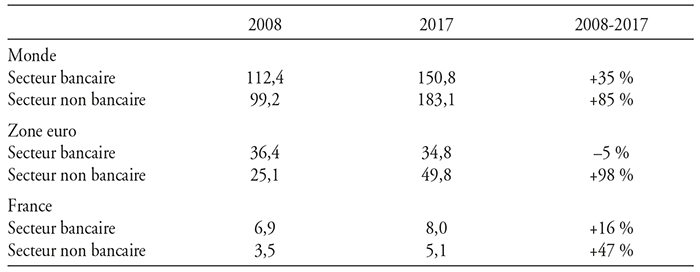

Depuis la crise de 2008, on assiste à une transformation en profondeur de la structure de l'intermédiation financière, l'intermédiation non bancaire ayant désormais un poids plus important que l'intermédiation bancaire à l'échelle mondiale et de la zone euro. Le secteur non bancaire constitué des assureurs, des fonds de pension, des autres intermédiaires financiers (principalement la gestion d'actifs) et des acteurs du shadow banking system (non-bank financial intermediation – NBFI) a progressé 1,7 fois plus que le secteur bancaire mondial (Banque de France, 2019). La rupture est particulièrement nette dans la zone euro où la croissance de l'intermédiation non bancaire a connu la progression la plus rapide de 2008 à 2009 (+98 %), comme l'indique le tableau 4. En revanche, en France, la taille du secteur bancaire reste supérieure à celle du secteur non bancaire, ce qui peut s'expliquer par le mix d'activité des banques universelles qui comprend des activités d'assurance et de gestion d'actifs. Cette évolution est un défi non seulement pour les banques, mais aussi pour les régulateurs qui font face au développement rapide du secteur non régulé des NBFI.

Évolution de l'intermédiation bancaire et non bancaire

(bilans globaux : taille en trillions de dollars et croissance en %)

Source : Banque de France (2019).

L'intermédiation bancaire menacée

par l'intermédiation

des plateformes numériques

Le deuxième défi auquel sont confrontées les banques est l'arrivée en force des acteurs du numérique sur le marché des services financiers. Dans une première phase, les banques en ligne ou « néobanques », faisant appel aux nouvelles technologies pour refonder le modèle relationnel (via Internet, puis via les applications mobiles), ont progressivement réussi à partir des années 2000 à s'établir à côté des réseaux traditionnels. Par leur dynamisme commercial, elles sont devenues des acteurs incontournables de la banque de détail en France : en 2017, 6,5 % des Français en étaient clients, et un tiers des conquêtes client ont été réalisées par ces nouveaux acteurs (ACPR, 2018).

Dans une deuxième phase, les acteurs bancaires vont être confrontés à la concurrence des géants du numérique, les GAFA (Google, Amazon, Facebook, Apple) états-uniennes et les BATX (Baidu, Alibaba, Tencent, Xiaomi) chinoises. La force de ces Bigtechs est fondée sur leur capacité à traiter une masse énorme d'informations, collectées auprès de leurs milliards de clients, et exploitées par des méthodes d'analyses très sophistiquées, telles que l'intelligence artificielle. Leur business model consiste à créer de la valeur en tant que plateformes multilatérales qui leur permettent de mettre directement les utilisateurs entre eux (peer to peer). Ces plateformes parviennent à baisser leurs coûts grâce à des économies d'échelle et de réseau liées au nombre élevé de transactions et d'utilisateurs. Centrée initialement sur la sphère du e-commerce (Amazon), des réseaux sociaux (Facebook) et des moteurs de recherche (Google), l'activité des Bigtechs s'est rapidement étendue à la sphère monétaire et financière (BRI, 2019). En effet, les Bigtechs ont su très rapidement tirer profit des synergies entre les activités de leur cœur de métier – le commerce, le big data –, d'une part, et de la finance, d'autre part. C'est ainsi que les Bigtechs ont pénétré avec succès trois domaines clés du secteur monétaire et financier : les services de paiement, les placements et l'assurance, et l'activité de prêt. Alipay, filiale d'Alibaba, est un acteur majeur des services de paiement en Chine. Demain, si le projet de monnaie numérique globale – la Diem, ex-Libra – se concrétise, la monnaie émise par Facebook pourrait devenir incontournable à l'échelle internationale.

Utilisant les synergies avec les relations commerciales et monétaires entretenues avec leurs clients, les Bigtechs se sont lancées dans deux types de services financiers : la gestion de fonds de placement monétaires (MMF, money market funds) et l'assurance. Ainsi, le fonds Yu'ebao offert aux clients de Alipay occupe le premier rang mondial parmi les fonds de placement monétaires, avec des actifs gérés de 150 Md$ et 350 millions de clients.

Les Bigtechs se sont également lancées dans l'offre de crédit, en utilisant les possibilités procurées par leurs plateformes d'e-commerce. Il s'agit surtout de crédits aux consommateurs et aux petites et moyennes entreprises qui sont les principaux utilisateurs des plate formes. Les informations collectées sur leurs utilisateurs permettent à ces entreprises du numérique d'évaluer les risques, comme le font les banques en utilisant les informations procurées par la tenue des comptes de leurs clients. Des travaux récents ont montré que le « scoring » (notation) des emprunteurs réalisé par les Bigtechs est moins coûteux et plus efficace que celui effectué par les banques (Frost et al., 2019). Ce qui rend les Bigtechs plus compétitives que les banques. C'est ainsi qu'en Chine, Sesame Credit, filiale de Alibaba, est devenue un système de credit scoring dominant.

L'essor des Bigtechs dans les activités financières n'en est qu'à ses débuts. Ces géants pourraient devenir dans le futur des acteurs puissants dans ce secteur. Toutefois, les Bigtechs se heurtent à trois obstacles qui ont limité jusqu'ici leur activité. Elles font face, en premier lieu, à des barrières réglementaires, lorsque les autorités publiques limitent les possibilités de prêts réalisés par des banques en ligne. En second lieu, dans les pays avancés, où le système bancaire est fortement concentré et peu concurrentiel, comme c'est le cas en France, il est très difficile pour les Bigtechs de pénétrer le marché du crédit bancaire, qui est l'une des activités principales des banques. Enfin, les Bigtechs pâtissent de ce qu'elles ne collectent pas de dépôts, et sont donc handicapées pour refinancer les prêts qu'elles octroient. Pour surmonter ces obstacles, les géants du numérique ont eu recours à plusieurs stratégies. Ainsi, les Bigtechs chinoises ont créé deux banques (NYbank et Webank) qui leur donnent accès au marché interbancaire et à la possibilité d'émettre des certificats de dépôt, substituts aux dépôts des clients. Une deuxième stratégie des Bigtechs est de construire un partenariat avec des banques, permettant à ces dernières de profiter de leur réseau d'utilisateurs et de leurs bases de données.

Ainsi, la grande transformation des banques et de l'intermédiation bancaire est loin d'être achevée. Comme ce fut le cas au cours des décennies précédentes, la politique de régulation des autorités publiques face au shadow banking system et aux Bigtechs constituera un facteur clé de l'évolution à venir de l'intermédiation bancaire et financière.