L'émergence de la gestion d'actifs s'est effectuée dans un cadre plus large de réformes des structures financières en France marqué par un mouvement de déréglementation, d'ouverture aux marchés financiers et de désintermédiation bancaire. En quarante ans, les fonds d'investissement et les sociétés qui en assurent la gestion vont devenir des acteurs incontournables de la sphère financière, avec des actifs sous gestion qui vont croître de manière considérable. Ce succès ne signifie pas que l'industrie embryonnaire dans les années 1980 et de grande taille aujourd'hui ne conduise pas à des questionnements : les attentes initiales liées à son développement n'ont pas été totalement satisfaites et l'apparition de risques nouveaux a accompagné son expansion. L'industrie atteint dorénavant une phase critique dans son développement au point de susciter des réflexions sur son futur business model.

Les attentes initiales vis-à-vis de la gestion

d'actifs : un outil d'intermédiation alternatif

pour l'économie française

L'industrie de la gestion d'actifs émerge à partir des années 1980. Elle fait apparaître de nouvelles entités dans le paysage financier français dans un contexte plus large de mutations structurelles des modalités de financement de l'économie. Ce nouveau mode d'intermédiation via des fonds suscite dès sa création des attentes importantes.

Désintermédiation bancaire :

rôle croissant des marchés et internationalisation

Le courant néolibéral initié dans les pays anglo-saxons se diffuse en France au début des années 1980. L'idée d'une intermédiation entre agents à capacité et à besoin de financement qui ne serait pas uniquement réalisée par les banques, mais plutôt par les marchés s'impose progressivement. Le volume croissant de l'épargne placée en titres financiers doit favoriser le financement de l'innovation et de l'investissement, ce qui améliore les performances globales de l'économie. Le développement des marchés doit en outre stimuler la concurrence entre les modes de financement bancaire et par les marchés, autorisant la baisse du coût de l'intermédiation et l'efficacité des circuits de financement. La prime est donc donnée au développement des marchés financiers plutôt qu'à une intermédiation alors essentiellement bancaire et dont l'activité reste largement administrée.

La financiarisation de l'économie française s'étend, tandis qu'un processus de déréglementation financière se diffuse à l'échelle internationale sous la forme d'une concurrence déréglementaire qui vise à préserver la compétitivité de chaque place financière1. La déréglementation met un terme à la segmentation des systèmes financiers domestiques et promeut leur internationalisation. Le système financier français s'inscrit dans cette tendance avec l'assouplissement, puis l'abolition des restrictions à la liberté des mouvements de capitaux, processus bien entendu renforcé en Europe avec le projet d'achèvement du marché intérieur. L'innovation financière exerce dans le même temps un rôle essentiel dans la promotion de la globalisation financière en proposant, par exemple, des produits dérivés qui facilitent la gestion des risques. Le progrès technologique conforte ces mutations : l'informatique et la communication vont profondément affecter la manière dont s'effectuent les échanges d'actifs financiers.

La gestion d'actifs : outil d'une intermédiation financière efficace

Si les investisseurs peuvent acheter directement les actifs financiers émis par les entreprises, cela requiert toutefois des aptitudes dont ils ne disposent pas nécessairement. Le déploiement de la gestion d'actifs propose une nouvelle forme d'intermédiation de marché : les véhicules d'investissement proposés par les gérants correspondent aux attentes des investisseurs et s'imposent comme un moyen attractif d'accéder indirectement aux actifs financiers. Si les fonds d'investissement sont largement investis en actions, la gestion d'actifs peut devenir un vecteur d'amélioration de la gouvernance des entreprises. Chaque gérant de fonds est supposé agir de manière à accroître la valeur des actifs sous gestion. En déléguant la gestion de leurs encours, les propriétaires des fonds espèrent que le gérant engagera des actions pour défendre au mieux leurs intérêts, ce qui peut prendre la forme d'une implication dans la gouvernance des entreprises2.

Élargissement de l'accès des épargnants

aux marchés financiers et extension des possibilités

de diversification offertes par la gestion collective

L'alignement de l'effort fourni par chaque gérant avec les intérêts des investisseurs est au cœur de la relation de délégation. Celle-ci doit fournir une espérance de rendement plus importante qu'en cas de détention directe des titres. Le mécanisme de rémunération du gestionnaire doit garantir aux investisseurs qu'il déploiera un effort pour valoriser le portefeuille. Si le mécanisme de rémunération est fonction du montant des actifs sous gestion, l'alignement des intérêts entre maximisation du rendement des fonds et incitations du gérant à déployer des efforts est assuré. Plus les investisseurs sont satisfaits de la performance des fonds, plus ils confient leurs encours au gérant, plus sa rémunération augmente. Réciproquement, les possibilités de rachat en cas de sous-performances contribuent à réduire les encours, donc la rémunération du gérant. En l'absence de conflit d'intérêts entre les deux parties, les actions des gérants de fonds permettent d'optimiser la valeur des portefeuilles et expliquent la progression des encours de l'industrie.

Le drainage de l'épargne vers les marchés financiers et non plus uniquement vers les banques constitue un vecteur de diversification croissante des supports d'épargne. Alors que, avant la déréglementation, les épargnants français ont essentiellement placé leurs flux d'épargne en produits de type livrets bancaires rémunérés à des taux administrés, ils se voient proposer des supports de placement donnant accès à une gamme de titres variés pouvant être achetés directement ou en souscrivant des parts de fonds d'investissement. L'attrait relatif des fonds est clair puisqu'ils offrent une grande liquidité aux souscripteurs de parts qui peuvent chaque jour faire des demandes de rachats. Les solutions d'investissement offertes par l'industrie de la gestion deviendront au fil du temps extrêmement larges et assureront des opportunités croissantes de diversification sectorielle et par classe d'actifs des portefeuilles3. Avec la globalisation financière, la diversification internationale des portefeuilles d'actifs est en outre possible et accroît encore la gamme des actifs accessibles4. Cela garantit l'émergence et le succès de la gestion d'actifs dont la structuration en industrie est perçue comme un facteur d'amélioration du rendement de l'épargne des Français.

La structuration progressive de l'industrie

de la gestion en France

Le contraste est remarquable entre les attentes suscitées par la montée en puissance de la gestion d'actifs telle qu'elle était imaginée lors de sa création et la manière dont l'industrie se déploie dans les faits en France (cf. figure en annexe).

L'émergence de la gestion d'actifs en France

Alors que l'intermédiation s'effectue essentiellement de manière bancaire et dans un cadre administré, différentes dates prouvent que plusieurs initiatives vont très tôt chercher à orienter l'épargne des Français vers des produits financiers5. La loi qui crée les sociétés d'investissement ouvert est adoptée le 26 juin 1957 avec pour objectif de contribuer au financement de l'investissement : les OPCVM français (sociétés d'investissement à capital variable (SICAV) et fonds communs de placement (FCP)) sont créés, mais les décrets d'application de la loi sont différés (en 1963 pour les SICAV). L'essor des OPCVM auprès d'un large public intervient en fait bien plus tard et décolle véritablement au tournant des années 1980 (Tadjeddine et Cotta, 2011). Pour inciter les investisseurs à se tourner davantage vers ces produits, les autorités adoptent des mesures de défiscalisation contenues dans des dispositifs comme les SICAV Monory (1978), les fonds communs de placement à risque (1980), le compte épargne en actions (1983), les plans d'épargne entreprises (1986), etc.

L'industrie de la gestion d'actifs va profiter de ce mouvement : les actifs sous gestion croissent tout au long des années 1990, plus particulièrement à partir de 1997. Aux États-Unis, l'industrie de la gestion profite dès 1994 de l'essor de la retraite par capitalisation et, avec la hausse des encours gérés par les fonds de pension, la détention indirecte d'actions des ménages américains augmente. En France, l'industrie de la gestion d'actifs se développe largement grâce aux avantages fiscaux attachés à la détention de produits d'assurance vie garantis dont la gestion est généralement déléguée. Le succès de l'assurance vie profite majoritairement aux titres prudents et liquides. Les assureurs vie qui détiennent ces encours sont soumis à des exigences réglementaires qui les contraignent dans leurs allocations d'actifs. Dans le même temps, le contexte des années 1980 est tel que les SICAV à court terme vont capter une forte part des flux d'épargne. Les taux d'intérêt courts sont élevés. Les SICAV monétaires, liquides, peu tarifées, non risquées et bénéficiant d'une fiscalité attractive vont bénéficier d'un engouement des épargnants qui placent leurs liquidités dans ces produits plutôt qu'en dépôts bancaires jusqu'au mouvement de baisse des taux initié en 1993.

Le drainage de l'épargne des Français vers des fonds monétaires ou investis en titres de dette publique, notamment via l'assurance vie, s'observe dès la création de l'industrie, ce qui contraste avec les attentes qui associaient la libéralisation financière à la promesse pour les entreprises françaises d'accéder à des capacités de financement nouvelles. L'épargne reste durablement investie en supports garantis ou liquides au détriment d'actifs favorables au financement de long terme. La faiblesse de l'actionnariat individuel s'accompagne d'une progression régulière de la détention indirecte d'actions6 : les gestionnaires de fonds, y compris les non-résidents, acquièrent des participations considérables dans les entreprises cotées françaises7.

Maturité de l'industrie de la gestion d'actifs :

une structuration complexe

La financiarisation des économies est contemporaine d'une montée en puissance des investisseurs institutionnels comme intermédiaires financiers. Les fonds d'investissement, les fonds de pension et les compagnies d'assurance exercent une influence croissante dans les économies, mais leur part respective s'avère très hétérogène selon les pays. Dans certains pays comme aux États-Unis, les fonds de pension et les fonds d'investissement jouent un rôle de premier plan. En France, le rôle des fonds d'investissement et des sociétés d'assurance devient déterminant, aussi bien en tant qu'émetteurs d'actifs financiers, que de collecteurs d'épargne auprès de leur clientèle. Il en résulte une plus grande variété, mais aussi une plus grande complexification des circuits de financement, d'autant qu'il existe des imbrications fortes entre les intermédiaires traditionnels et ces nouveaux acteurs.

Une grande partie des encours est gérée par des sociétés d'investissement adossées à des intermédiaires traditionnels. Plus exactement, deux circuits se développent : celui de taille limitée doté de structures entrepreneuriales, et celui de grande taille des sociétés de gestion filiales d'établissements de crédit, de compagnies d'assurance et de mutuelles. Ces liens capitalistiques entre sociétés de gestion et institutions financières vont perdurer dans le temps8. La structuration de l'industrie des sociétés de gestion se distingue en ce sens de celle qui émerge aux États-Unis : les fonds d'investissement y sont le plus souvent gérés par des sociétés de gestion indépendantes9.

Parallèlement, la commercialisation des fonds empreinte au fil des années des canaux de plus en plus complexes. La distribution des fonds peut s'effectuer directement par la société de gestion en direction de l'investisseur, comme pour la gestion sous mandat. Les sociétés de gestion vont devenir à leur tour distributrices de fonds gérés par des concurrentes avec le déploiement de l'architecture ouverte ou la commercialisation de fonds de fonds. La distribution s'effectue également par des acteurs qui ne sont pas des sociétés de gestion, (plates-formes de courtage en ligne, etc.), et bien évidemment par les réseaux de banques et d'assureurs qui proposent des produits d'épargne et des contrats d'assurance vie à leurs clients. Si la distribution de fonds s'effectue largement via des intermédiaires traditionnels et que la majorité des encours sont gérés par des gestionnaires adossés à des groupes bancaires ou d'assurance, cela relativise l'idée d'une intermédiation hors des acteurs traditionnels telle qu'elle était imaginée à l'origine.

L'activité de l'industrie de la gestion reste largement tournée vers la clientèle d'investisseurs institutionnels. En France, les assureurs constituent la clientèle institutionnelle la plus importante des gérants10. Leurs choix d'allocations d'actifs exercent une influence significative. La taille relative des encours des assureurs vie se traduit mécaniquement par des placements favorables aux actifs à revenus fixes et de bonne qualité au détriment d'encours investis pour le financement de l'économie réelle. L'allocation d'actifs globale de la gestion française est investie à 50 % en obligations et à 13 % en cash ou instruments monétaires, contre seulement 20 % en actions à la fin de 2017 (EFAMA, 2019a)11.

Taille et business model de l'industrie

de la gestion : enjeux et risques

Structuration et concentration de l'industrie :

des enjeux pour le gouvernement d'entreprise

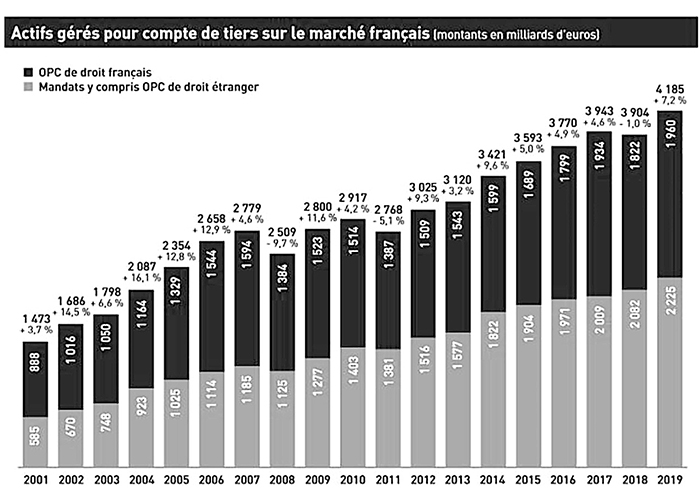

La libéralisation financière a conduit à l'émergence de nouvelles entités, les sociétés et les fonds d'investissement. Les encours globaux sous gestion s'inscrivent tendanciellement en hausse en France et s'établissent à près de 4 185 Md€ actuellement, contre 1 473 Md€ en 2001 (cf. graphique en annexe) (AFG, 2020). Une partie de ces encours est investie en actions par des gestionnaires de très grande taille adoptant des styles de gestion passifs. Ces tendances récentes créent une forme inédite d'actionnariat et invitent à une relecture de la littérature relative à l'équilibre des pouvoirs entre les actionnaires et les dirigeants des sociétés.

La manière dont se structure la propriété actionnariale est au cœur de l'approche questionnant le gouvernement d'entreprise. La structure de détention du capital est un indicateur du pouvoir des actionnaires et du pouvoir managérial. La vision qui s'est durablement imposée est celle d'un dirigeant d'entreprise mandaté par les propriétaires-actionnaires des entreprises dont il doit servir prioritairement les intérêts12. Ce contrôle s'accomplit difficilement en présence d'un actionnariat dispersé en raison des coûts d'agence qui doivent être supportés par les actionnaires. Une plus grande concentration de l'actionnariat permet d'entrevoir un contrôle plus efficace des dirigeants d'entreprise13. Les gestionnaires d'actifs ont attiré au fil des décennies des encours considérables leur permettant de devenir des actionnaires incontournables, alors que dans le même temps, l'actionnariat individuel s'est érodé14. Détenant des participations à des niveaux élevés, ils sont prêts à supporter les coûts d'agence puisqu'ils sont les principaux bénéficiaires des coûts engagés pour exercer cette surveillance15. En ce sens, l'existence de gestionnaires d'actifs peut être perçue comme un vecteur de rééquilibrage du pouvoir des actionnaires face au pouvoir managérial, mais aussi de plus grande efficacité du contrôle des dirigeants.

La question de l'horizon d'investissement des investisseurs est un autre aspect de la gouvernance d'entreprise. La question de la maximisation de la valeur actionnariale est allée de pair avec le rôle croissant donné aux marchés financiers (surtout dans le modèle anglo-saxon du shareholder value). L'expression de craintes liées à la financiarisation des entreprises s'est nourrie de l'idée que la présence d'investisseurs à horizon court pourrait les conduire à maximiser des indicateurs de performance à court terme. S'ils polarisent leur attention sur les seules valorisations boursières, ils incitent à privilégier des stratégies d'entreprise permettant de dégager du rendement à court terme et à renoncer au financement d'investissements longs pourtant porteurs de valeur à long terme (Bolton et al., 2006). La présence d'investisseurs institutionnels (fonds d'investissement ou autres investisseurs à gestion déléguée) remplirait à l'inverse une fonction stabilisatrice si leurs prises de participations s'inscrivent sur un horizon long : en se concentrant sur les fondamentaux, ils améliorent la gouvernance des entreprises.

Si ces hypothèses sont justes, l'émergence de la gestion d'actifs autorise la présence d'actionnaires impliqués et adoptant une vision de long terme, l'ensemble contribuant à l'amélioration de la gouvernance des entreprises. Mais pour qu'une implication dans la gouvernance d'entreprise soit opérante, il faut que la relation entre les propriétaires des fonds et les dirigeants des firmes soit la plus directe possible. Dès que des investisseurs institutionnels délèguent la gestion de leurs encours à des gérants, cela allonge la distance entre les investisseurs institutionnels et les dirigeants d'entreprise et amoindrit l'impact éventuel des premiers sur la gouvernance des seconds. Comme les investisseurs institutionnels sont eux-mêmes des agents auxquels des épargnants ou des adhérents à des caisses de retraite confient leurs fonds, la distance entre les investisseurs initiaux et les dirigeants d'entreprises est encore allongée. L'éloignement entre propriétés et dirigeants de firmes dilue la sensibilité au contrôle des stratégies entrepreneuriales. Dans ces conditions et en dépit du niveau élevé de leurs participations, les gérants d'actifs pourraient n'être que peu impliqués dans la gouvernance d'entreprise16.

Pour Braun (2019), les vingt dernières années ont été marquées par une forte croissance des encours institutionnels aux États-Unis, une appétence pour la gestion indicielle17 et un mouvement d'extrême concentration de l'industrie de la gestion. La très forte concentration de l'actionnariat des entreprises cotées n'a en rien induit une plus grande implication dans la gouvernance des entreprises. Bien au contraire, le succès de la gestion passive concentré sur les géants mondiaux de la gestion indicielle atteste que le lien entre niveau de participation et fort niveau d'implication pourrait devenir obsolète. En dépit d'incitations apparentes à une implication dans la gouvernance, par exemple parce qu'ils ne peuvent pas se séparer des entreprises cotées ou parce qu'ils sont investis à long terme, Bebchuk et Hirst (2019a) montrent que les gérants indiciels sont moins impliqués et plus complaisants vis-à-vis des dirigeants d'entreprise que ne le seraient les actionnaires directs. Le temps et les ressources qu'ils peuvent matériellement consacrer à l'analyse de l'orientation entrepreneuriale des nombreuses firmes dans lesquelles ils ont des participations condamnent par définition toute implication18. Stratégiquement, l'incitation à un engagement est également réduite par le degré d'hyperconcentration suivant le risque de propriété commune19. Cela signifie de manière inédite que les actionnaires les plus importants des firmes ne sont plus ceux qui initient un engagement fort en matière de gouvernance d'entreprise20.

L'hypothèse selon laquelle l'industrie de la gestion renforce le poids des investisseurs de long terme peut également être discutée. Le business model de l'industrie de la gestion repose sur la capacité des gérants à attirer des fonds générateurs de commissions en pourcentage des encours sous gestion. Lorsque les investisseurs institutionnels confient leurs fonds à un gérant, ils le rémunèrent pour la gestion et attendent en retour des performances relatives aux benchmarks. À son tour, lorsque le gérant place les encours en actions, il espère également un rendement qui garantira l'afflux d'encours ultérieurs. Ces dernières années, l'industrie de la gestion est devenue plus concurrentielle. Le succès de la gestion passive (moins coûteuse que la gestion active) auprès des investisseurs se traduit par une réduction globale des marges. La pression à l'augmentation des commissions pourrait conduire les gérants à adopter une vision court-termiste rompant l'alignement des intérêts avec les investisseurs, à opter pour une rotation excessive des portefeuilles génératrice de commissions ou à l'adoption de positions risquées. Ces stratégies entreraient en outre en contradiction avec les intérêts des firmes en créant une instabilité du capital incompatible avec une stratégie longue des parties prenantes des entreprises.

La taille de l'industrie de la gestion d'actifs, la concentration et les choix de gestion de ses acteurs ainsi que son business model créent en définitive une forme inédite de capitalisme dont les effets sont encore mal appréhendés par la littérature (Braun, 2019).

L'impact des fonds d'investissement sur les marchés

La hausse depuis quarante ans du montant de l'épargne placée sur les marchés financiers via les parts de fonds d'épargne collective est avérée, ainsi que sa forte concentration. En France, la part de marché des SGP filiales de banques atteint 60 % et est en fait très concentrée sur les cinq plus importantes (AMF, 2019). Toutefois, il importe d'en identifier les causes ultimes : plutôt que l'émergence en soi des fonds d'investissement, le montant total d'épargne placée a autant à voir avec la démographie et la croissance des Trente Glorieuses, période pendant laquelle l'enrichissement a permis à une large classe d'âge de dégager une masse de revenus à placer, qu'avec les incitations fiscales ou réglementaires. C'est la stabilité financière et monétaire de l'ère Bretton Woods (1944-1976) qui a permis l'accumulation patrimoniale des décennies suivantes (Aglietta et Valla, 2017), et non la libéralisation en elle-même.

Au-delà des causes, quel est l'impact des fonds sur les marchés financiers ? La taille et la concentration des fonds peuvent poser un problème de liquidité aux marchés. Gabaix et al. (2006) expliquent comment, même en l'absence de news sur les fondamentaux des entreprises, la taille des investisseurs institutionnels peut provoquer à elle seule une volatilité excessive des marchés dans des segments relativement illiquides. Les mêmes auteurs (2003) montrent que leur modèle est cohérent avec les mouvements de prix, la taille et le nombre de transactions observés sur les marchés. Si la taille des fonds d'investissement pose problème en période « normale », qu'en est-il en temps de crise ? Manconi et al. (2012) prennent l'exemple du marché obligataire : en choisissant de vendre des obligations d'entreprises pour compenser les obligations adossées aux crédits titrisés devenues illiquides, les investisseurs institutionnels ont contribué à propager la crise de 2007-2009.

Un autre point de vigilance concerne l'essor du trading algorithmique et des exchange traded funds (ETF). Ces fonds sont plutôt orientés vers une gestion indicielle et quantitative et non vers une gestion active fondée sur une analyse financière de la valeur fondamentale (Aaron et al., 2005). L'impact des ordres en bourse fondés sur des réponses automatiques à des mouvements de prix ou des news fait débat (Hendershott et al., 2011 ; Arena et al., 2018). On peut cependant craindre que la généralisation de ce type de procédé n'accroisse l'impact négatif d'un processus déjà connu, l'imitation ou herding entre gérants de fonds. Bien que la mesure de l'imitation pose problème (Bellando, 2012), les différents travaux depuis Lakonishok et al. (1992) montrent que les fonds s'imitent d'autant plus que les marchés sont moins liquides (marchés émergents ou marchés obligataires d'entreprise), ce qui contribue à renforcer le risque systémique – notamment en période de politique monétaire non conventionnelle (FMI, 2015 ; Gelos et Oura, 2015).

L'impact macroéconomique des fonds d'investissement

La masse d'épargne accumulée sur les marchés financiers a donc diversifié les types d'actifs vers lesquels est drainée l'épargne. Ainsi, selon les statistiques de l'EFAMA et de l'AFG, en 2019, sur l'ensemble des fonds ouverts incluant les ETF, l'industrie de la gestion d'actifs représente 51 155 Md€ au niveau mondial, parmi lesquels 21 102 Md€ concernent les fonds actions, 10 933 Md€ les fonds obligataires, 8 846 Md€ les fonds diversifiés et 6 085 Md€ les fonds monétaires. Il y a donc un changement majeur au regard des marchés des années 1960-1970 dans lesquels la gestion collective était bien plus embryonnaire.

La diversification des placements est donc avérée, mais l'accès et le coût du financement sont-ils réellement meilleurs pour les entreprises ? Certains rapports montrent au contraire une inversion, selon le modèle du divest and distribute consistant à drainer les ressources du secteur non financier pour alimenter les profits du secteur financier, au lieu d'un modèle de type « retain and reinvest », permettant de diriger l'épargne vers le secteur non financier (Mason, 2015 ; Epstein et Montecino, 2016). Dans la même veine, les fonds de capital-investissement peuvent aussi contribuer à créer des « microbulles » sur certaines firmes au moment de leur introduction en bourse. Le cas de SoftBank, le conglomérat financier japonais, qui a été un important actionnaire des firmes Uber ou WeWork est symptomatique (Ongweso, 2019)21.

En outre, les fonds d'investissement n'achètent pas uniquement sur le marché primaire de l'émission, ils sont bien sûr amenés à investir l'épargne drainée sur les marchés secondaires. À hauteur de ces sommes, ils ne contribuent pas par définition au financement des entreprises. Les marchés boursiers sont de plus, surtout aux États-Unis mais pas seulement, massivement devenus des marchés de rachat d'actions par les entreprises elles-mêmes, plutôt que des marchés ayant vocation à financer les firmes. Cela divertit d'autant les moyens qui pourraient être alloués à l'investissement (Lazonick, 2014).

Taille de l'industrie de la gestion,

interconnexions et risque systémique

La hausse des actifs sous gestion investis dans des obligations d'entreprise va dans le sens espéré d'une plus grande implication des fonds dans le financement des entreprises de la zone euro22. Toutefois, cette tendance récente est devenue un sujet de préoccupation. Les gérants investissent traditionnellement une part importante de leurs actifs en titres de dette peu risqués et liquides. Or ces actifs ont subi une baisse drastique de leurs rendements, avec le contexte dorénavant acté de taux d'intérêt « bas et pour longtemps ». Cela s'est traduit par une baisse des revenus des gérants qui ont cherché à en compenser l'impact par l'achat d'actifs plus rémunérateurs tels les obligations corporate. En zone euro, les fonds d'investissement ont augmenté la part des actifs notés BBB et high-yield : la part des actifs BBB représentait 15 % des portefeuilles obligataires à la fin de 2013, contre 20 % en 2019 et celle des actifs à haut rendement est passée de 29 % à la fin de 2013 à 34 % en 2019 (BCE, 2019b). Les détentions d'actifs très liquides dans les portefeuilles de titres de dette obligataire des fonds européens se sont au final considérablement érodées, de 40 % en 2013 à 30 % en 2018, là où à l'inverse, celle des actifs moins liquides a progressé (BCE, 2019b). Il en résulte une exposition croissante des fonds de la zone euro aux risques de contrepartie et de liquidité.

L'évolution des portefeuilles des fonds d'investissement européens est à mettre en perspective avec l'instabilité que créeraient des modifications brutales des comportements des investisseurs souscripteurs des parts de fonds. Si un fonds subit d'importantes demandes de rachats de parts des investisseurs alors qu'il est largement investi en titres peu liquides et risqués, cela pose inévitablement des questions en termes de décalage bilantiel et de capacité à faire face aux rachats, en cas de retraits massifs (les runs) et de panique des investisseurs finals23. Compte tenu de la taille des fonds gérés par l'industrie, cela engendre des problèmes de liquidité systémique qui pourraient affecter les cycles de prix d'actifs et l'économie réelle via la hausse des coûts de financement des entreprises.

Par ailleurs, les risques portés par l'industrie doivent être appréciés au regard des interconnexions entre les fonds et les autres acteurs du secteur financier, banques et assurances. L'étude du HCSF (2018)24 met en avant un réseau dit de « petit monde », source de contagion et d'amplification des risques évidente. L'actif des fonds est en fait très relié au secteur financier (51 % de l'actif des fonds sont investis en titres émis par des entités du secteur financier – et 86 % dans le cas des fonds monétaires – avec une surreprésentation des émetteurs bancaires). Leur passif est également très connecté au secteur financier, puisque 63 % des fonds sont détenus par ces acteurs, surtout celui des assurances. L'industrie de la gestion d'actifs est en résumé très connectée aux banques à l'actif, dont les fonds détiennent beaucoup d'émissions, et aux assureurs au passif, puisqu'ils en sont largement propriétaires.

Ces différentes hypothèses sont tout à fait identifiées par les régulateurs dans le monde25 (mais aussi dorénavant par les investisseurs) comme une source éventuelle de risque de système pouvant affecter la stabilité financière et donc l'économie réelle26. En Europe, et dans cette perspective, la BCE envisage de créer de nouveaux outils prudentiels pour mieux maîtriser les sources de vulnérabilités liées à l'industrie de la gestion27.

Au fil des quarante dernières années, l'industrie de la gestion d'actifs s'est imposée comme un acteur majeur de l'intermédiation, la croissance des encours sous gestion en témoigne. Mais depuis quelques années, l'industrie fait face à une évolution défavorable de ses marges alors même que sa vulnérabilité à des risques est dorénavant explicite.