Les groupes bancaires coopératifs peuvent être décrits à partir de leurs données financières et leur structure interne de propriété. Toutefois, afin de mieux les comprendre, il convient de prendre en compte les règles qui les régissent et la façon dont y sont attribuées les responsabilités. Contrairement aux données financières et aux structures de propriété, ces aspects de gouvernance interne, plus opaques, s'avèrent complexes à quantifier. Ils se sont en outre développés au fil des ans et certains d'entre eux s'expliquent par les habitudes et l'histoire du groupe, autant d'éléments difficiles à aborder de manière analytique. En raison de la nature même des banques coopératives, ces règles, ces responsabilités et ces habitudes ont évolué de manière ascendante ; autrement dit, les structures économiques locales ont codéterminé les structures internes des groupes bancaires coopératifs afin de répondre aux besoins des clients locaux des banques coopératives. Dans la mesure où ceci est valable pour tous les groupes bancaires coopératifs d'Europe, on observe des différences dans leurs structures internes et dans leurs systèmes de gouvernance, ce qui perturbe les régulateurs européens, habitués à des modèles bancaires descendants plutôt homogènes. Cet article présentera la structure du groupe bancaire coopératif allemand et ses mécanismes de gouvernance. Il expliquera comment les banques coopératives allemandes font face aux défis actuels que sont la numérisation, la faiblesse des taux d'intérêt et l'accroissement du fardeau réglementaire et montrera leur incidence sur ces structures.

Structure et gouvernance du groupe bancaire

coopératif allemand

Remarques générales

On ne dispose d'aucune méthode standardisée permettant de décrire les groupes bancaires coopératifs1. Les aspects de gouvernance interne sont particulièrement difficiles à mesurer et il n'existe pas de modèle unifié permettant de catégoriser les systèmes bancaires coopératifs. D'un côté, un tel modèle pourrait fournir un cadre de comparaison entre les divers systèmes bancaires coopératifs présents dans les différents pays et offrirait de précieux renseignements quant aux effets économiques de ces structures, mais, d'un autre côté, un tel modèle pourrait passer à côté de certaines particularités propres à ces systèmes bancaires et ignorer ainsi les caractéristiques pertinentes du système. La structure et la gouvernance interne doivent refléter l'antagonisme de base qui oppose la proximité des marchés et des clients et les efforts déployés en matière d'optimisation de l'efficacité ou, en d'autres termes, la réalisation d'économies d'échelle. Grâce à leur connaissance des marchés locaux, les banques indépendantes sont le plus à même de répondre aux besoins de leurs clients : elles sont en mesure de leur proposer des solutions financières adaptées tout en étant mieux armées pour évaluer le niveau de risque des prêts qu'elles leur consentent. Cette relation est couverte par toute coopérative mettant en relation les membres avec « leur » banque. Mais en tirant parti de ces avantages inhérents à la proximité, les banques coopératives perdent ceux découlant d'une plus grande échelle. C'est pourquoi la plupart des banques coopératives ont décidé d'établir des organisations centrales qui leur permettent de profiter des avantages des organisations plus importantes sans préjudice pour leurs relations de proximité. Structurellement, elles doivent décider quelles activités seront affectées à un niveau central et quelles tâches seront assignées aux banques locales. Du point de vue de la gouvernance, les banques doivent déterminer les droits, les responsabilités et les capacités d'émettre des directives au sein du groupe. Ces caractéristiques coopératives introduisent quelques critères de base permettant de décrire le système bancaire coopératif. Il est ainsi nécessaire :

de décrire les entreprises impliquées dans le groupe bancaire coopératif et les tâches dont elles doivent s'acquitter ;

d'identifier les différences qui existent entre les banques coopératives locales ;

de spécifier les activités que les membres du groupe sont censés effectuer ;

d'expliquer comment les décisions sont prises au sein du groupe et comment sont émises les directives destinées aux membres du groupe.

Structure2

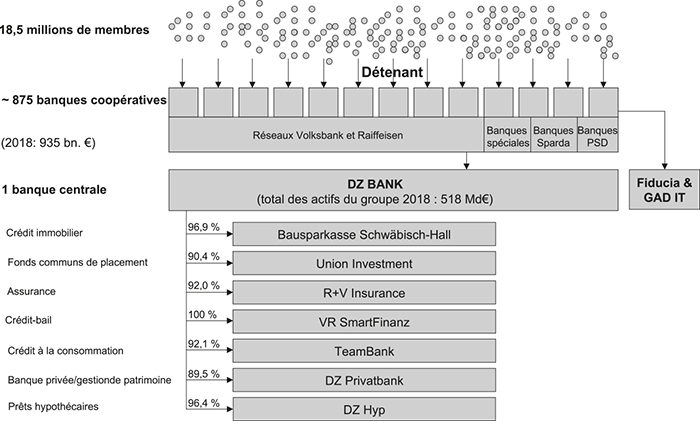

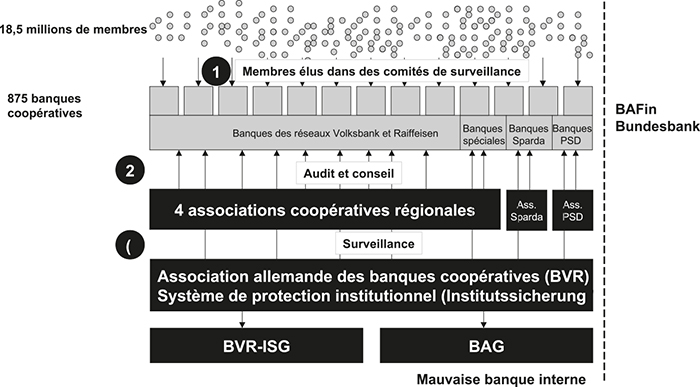

Les banques coopératives allemandes reposent sur leurs 18,5 millions de membres. Afin de devenir membre, toute personne est tenue d'acquérir une ou plusieurs parts coopératives. Le prix de ces parts varie d'une banque à l'autre. Les parts ne sont pas négociées en bourse et lorsqu'une personne quitte la coopérative, ses parts sont rachetées au prix nominal auquel elles ont été acquises : les parts ne jouent donc aucun rôle dans les augmentations ou les diminutions de valeur de la banque coopérative.

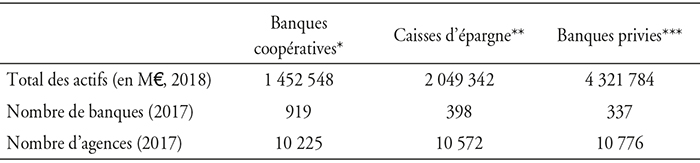

À la fin de 2018, il y avait 875 banques coopératives, avec des bilans totalisant 935 Md€ (BVR, 2019a). La plupart de ces banques sont des établissements appartenant aux réseaux Volksbank et Raiffeisen3. Elles contribuent à hauteur d'environ trois quarts du total des actifs des banques coopératives. Ces banques servent des clients professionnels et particuliers et ont une dimension très locale ; autrement dit, leur portée géographique est relativement restreinte. Avec le temps, par le jeu des fusions avec d'autres banques, la portée de ces banques a augmenté. Cela est particulièrement vrai autour des grandes villes, mais dans certaines zones rurales, des banques à dimension plus régionale ont également vu le jour. Outre les banques des réseaux Volksbank et Raiffeisen, il existe deux autres groupes de banques coopératives : 11 banques Sparda et 14 banques PSD, historiquement fondées par des cheminots (Sparda) et des postiers (PSD). Ces banques se concentrent exclusivement sur les clients particuliers et n'ont pas de clients professionnels. De plus, elles ont une portée plutôt régionale : par rapport aux banques des réseaux Volksbank et Raiffeisen, elles exploitent moins de succursales. Enfin, il existe quelques banques coopératives à vocation particulière. Parmi celles-ci figurent plusieurs banques ecclésiastiques servant des églises et leurs employés ainsi que la plus grande banque coopérative allemande, l'apoBank, qui appartient à des médecins et à des pharmaciens.

Ces banques coopératives sont copropriétaires de la banque centrale du groupe bancaire coopératif, la DZ Bank, qui n'est pas cotée en bourse. Par conséquent, les fonds propres de la DZ Bank doivent être fournis par les banques coopératives ou résulter de bénéfices non distribués, sur lesquels les banques coopératives doivent également s'accorder. La DZ Bank joue deux rôles au sein du groupe. En premier lieu, elle fournit des services aux banques coopératives, tels que des services de gestion des liquidités et de trésorerie ou des services liés aux activités de placement pour compte propre des banques. Par ailleurs, elle épaule les banques coopératives dans les services que ces dernières offrent à leurs clients professionnels. En particulier, les clients plus importants, qui ont besoin de solutions financières sophistiquées ou internationales, sont servis conjointement par les banques et la DZ Bank. Enfin, la DZ Bank fournit des services relatifs à la recherche et à l'accès aux marchés financiers et à la banque transactionnelle. En second lieu, la DZ Bank détient de nombreuses filiales dédiées à des produits financiers : Bausparkasse Schwäbisch-Hall (crédit immobilier), Union Investment (fonds communs de placement), R+V-Insurance, VR SmartFinanz (crédit-bail et financement des entreprises numériques), TeamBank (crédit à la consommation), DZ Privatbank (banque privée, gestion de patrimoine) et DZ Hyp (prêts hypothécaires). Toutes les filiales sont en contact direct avec les banques coopératives et vendent leurs produits par le biais du réseau des banques coopératives locales4.

Structure du groupe bancaire coopératif allemand

Source : d'après les auteurs selon des rapports annuels.

Les banques coopératives sont également propriétaires de leurs fournisseurs de services et d'infrastructures informatiques, Fiducia & GAD IT5. Cette société gère le centre informatique ainsi que le principal logiciel bancaire (Agree21) du groupe, utilisé par les banques coopératives. La DZ Bank et ses filiales utilisent elles aussi ce logiciel en raison de leurs relations avec les banques locales, mais elles recourent également à d'autres solutions logicielles. Afin de faire face aux défis de la numérisation, la DZ Bank et ses filiales emploient les solutions de développement de leurs propres départements en coopération avec Fiducia & GAD et les banques coopératives.

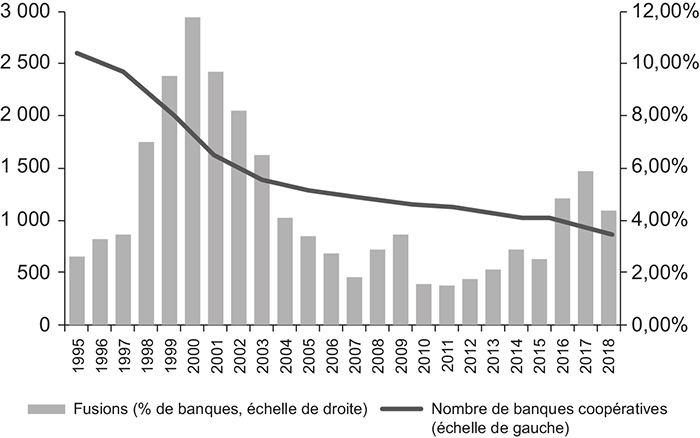

Comme nous l'avons mentionné plus haut, il existe différents types de banques coopératives. Là où les banques Sparda et les banques PSD servent uniquement des clients particuliers et où les banques coopératives à vocation particulière se concentrent sur des groupes de clients spécifiques, les banques des réseaux Volksbank et Raiffeisen mettent l'accent sur leurs clients privés et professionnels locaux. La taille des banques coopératives varie énormément. La plus grande de toutes, l'apoBank, possède des actifs totalisant 45 Md€, tandis que la Berliner Volksbank, avec 14 Md€ d'actifs, est la plus grande du réseau Volksbank. À l'inverse, la plus petite banque du réseau Volksbank dispose de 19,8 M€ d'actifs ; cela signifie que la plus grande banque du réseau Volksbank pèse 700 fois plus lourd que la plus petite. D'un côté, plus de 250 banques détiennent des actifs inférieurs à 250 M€ quand, d'un autre côté, 270 banques possèdent des actifs supérieurs à 1 Md€ et 26 banques des actifs supérieurs à 5 Md€. En raison de leurs tailles différentes, ces banques n'ont pas les mêmes besoins et n'attendent pas les mêmes choses de leur organisation centrale. Le nombre de banques coopératives a diminué ces dernières années. En 1995, elles étaient plus de 2 500 ; à la suite d'une vague de fusions à la fin des années 1990 et au début des années 2000, ce nombre a chuté, tombant à un peu plus de 1 000. Après 2012, l'accroissement du fardeau réglementaire a provoqué une nouvelle vague de fusions, réduisant encore le nombre de coopératives : en 2018, on en comptait ainsi 8756.

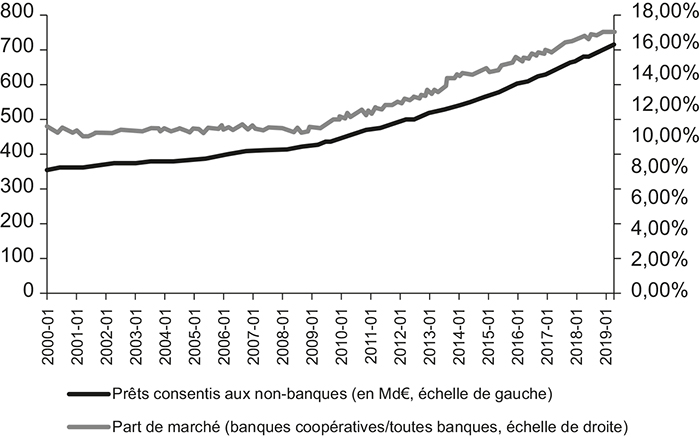

La principale fonction des banques coopératives allemandes en Allemagne consiste à recevoir des dépôts et à consentir des prêts à leurs membres et clients. En 2018, environ trois quarts du total de leurs actifs correspondaient à des prêts à des non-banques, autrement dit à des clients privés et professionnels. Les banques coopératives ont été en mesure d'augmenter leur part de marché dans le secteur des prêts aux non-banques, passant d'environ 10 % en 2000 à près de 17 % à la fin de 2018. D'un côté, cet accent mis sur le prêt découle de l'objectif qu'ont les banques coopératives de promouvoir les activités de leurs membres et, d'un autre côté, cela a conduit à une dépendance significative des banques aux revenus d'intérêts nets dans leurs comptes de résultat. À la fin de 2018, le ratio « revenus d'intérêts nets/total des actifs » était encore de 1,75 %, un chiffre bien supérieur à celui des autres banques coopératives européennes, mais qui, en raison de sa baisse (il était de 2,5 % en 2000), représente l'un des principaux défis auxquels les banques coopératives devront faire face dans un avenir proche.

Nombre de banques coopératives et part de marché7

Source : données de la BVR (nombre de banques coopératives) et de la base de données de la Deutsche Bundesbank.

Gouvernance

Contrairement à beaucoup d'autres groupes bancaires coopératifs européens, le groupe bancaire coopératif allemand n'est pas un groupe au sens de l'article 10 du CRR (Capital Requirements Regulation – règlement relatif aux exigences de fonds propres), lequel autorise les autorités nationales à déléguer la surveillance des (petites) banques à l'organisme central d'un groupe bancaire, dès lors que certaines conditions (responsabilité conjointe, comptes consolidés, autorité de l'organisme central à émettre des directives) sont satisfaites. Bien que le groupe dispose d'un système de protection institutionnel (Institutssicherung) (voir infra) vieux de plusieurs dizaines d'années et de comptes consolidés, il n'existe aucun moyen de contraindre les banques coopératives locales par des directives. En principe, les banques coopératives allemandes sont libres de prendre leurs propres décisions stratégiques et de mettre en œuvre leurs propres stratégies bancaires conformément aux exigences locales auxquelles elles sont soumises. En revanche, elles restreignent volontairement cette liberté en coopérant au sein du groupe afin de réduire les coûts et d'avoir accès aux marchés et à des produits plus sophistiqués. La coordination des activités bancaires s'articule autour de deux axes de coopération : la coopération pour le développement stratégique du groupe et la coopération dans la maîtrise des risques.

Surveillance des banques coopératives allemandes

Source : d'après les auteurs selon des rapports annuels.

Toutes les banques coopératives allemandes sont des banques juridiquement indépendantes surveillées individuellement par l'Autorité fédérale de supervision financière allemande (BaFin) et par la Bundesbank8. En principe, elles sont libres de prendre leurs propres décisions en matière de stratégie et de gestion et ne doivent rendre de compte qu'à l'assemblée générale de leurs membres ou des représentants de leurs membres. Toutefois, les banques coopératives ont reconnu les avantages de la coopération et de la restriction des libertés individuelles des banques et coopèrent au niveau fédéral. Toutes les banques coopératives sont membres de l'Association fédérale des banques coopératives allemandes (Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, BVR), qui coordonne les développements stratégiques par l'intermédiaire de cinq comités distincts : le Comité des marchés et des produits, le Comité des systèmes d'information et des processus, le Comité des ressources humaines, le Comité de gestion bancaire et le Comité des paiements. Les banques coopératives et leur banque centrale, y compris leurs filiales, envoient des représentants à ces comités dans l'optique de développer des instruments, des processus et des stratégies pour le groupe. En raison de l'hétérogénéité des banques, les développements produits et les idées mises au point par ces comités ne seront pas également utiles à toutes les banques et par conséquent ne seront pas tous adoptés par celles-ci de la même manière. De plus, les banques coopératives locales coopèrent avec la DZ Bank et ses filiales au développement de nouveaux produits et instruments pouvant être déployés dans le groupe après avoir été testés dans quelques banques locales sélectionnées. Dans la mesure où il n'existe pas d'organe central ayant l'autorité d'émettre des directives, la stratégie du groupe est étroitement dépendante de la capacité à convaincre les banques membres, du respect mutuel et d'une volonté commune de compromis, afin de contribuer au succès du groupe. Le succès des banques sous-tend celui du groupe et – de la même façon –, le succès du groupe est à la base de celui des banques coopératives.

Puisque les banques coopératives et leur banque centrale ont instauré un système de protection institutionnel, elles sont conjointement responsables de leurs actifs ; par conséquent, des mécanismes permettant de contrôler le niveau de risque que présente la stratégie individuelle d'une banque doivent être mis en place. Il existe trois institutions de contrôle pour les banques coopératives allemandes. Premièrement, la direction et l'ensemble des activités du comité de direction sont contrôlées par le conseil de surveillance. Les membres du conseil de direction doivent être membres de la coopérative et avoir suffisamment de connaissances économiques et financières pour être en mesure d'évaluer de manière compétente les activités de la direction, évaluation qui inclut également le niveau de risque de ses décisions. Le conseil de surveillance est juridiquement habilité à révoquer les membres du comité. Deuxièmement, la loi allemande relative aux coopératives impose à toute coopérative d'être membre d'une association de coopératives, qui procédera à son audit. L'audit des banques coopératives inclut également la surveillance des activités des banques. L'association émet une attestation d'audit pour les banques. Elle n'est pas habilitée à révoquer les membres du comité de direction en cas d'investissements à risque, mais est en droit de refuser de fournir l'attestation d'audit et de consulter le conseil de surveillance afin d'informer les membres de ce dernier de la façon dont elle perçoit les activités de la banque. De plus, les auditeurs ont le droit de s'exprimer lors de l'assemblée générale afin d'expliquer l'attestation aux membres. Ainsi, s'il n'existe aucun moyen légal de révoquer un comité de direction, il existe des moyens permettant aux auditeurs de présenter leur attestation aux membres, ce qui peut ensuite conduire à la révocation de directeurs de banque.

Troisièmement, la BVR gère le système de protection institutionnel (Institutssicherung) du groupe, lequel couvre l'ensemble des banques coopératives allemandes ainsi que leur banque centrale. Le système de responsabilité conjointe établi en 1934 par les banques coopératives allemandes est de fait le plus ancien système de protection institutionnel à financement privé pour les banques. Après l'entrée en vigueur du Règlement européen relatif à l'assurance des dépôts (EDIS), la BVR a dû retravailler son système de protection. Elle a mis en place la nouvelle BVR-IPS, une société à responsabilité limitée entièrement détenue par la BVR qui assure la conformité aux prescriptions du règlement EDIS. En dépit de l'existence du nouveau système de protection institutionnel, la BVR continue de mettre en œuvre l'ancien système de protection et les banques coopératives bénéficient ainsi d'une double protection. Les contributions des banques au fond du système de protection institutionnel se font conformément au niveau de risque de leurs activités, ce qui a pour objectif de dissuader le risque moral. Le système de protection institutionnel contrôle également les activités des banques afin de détecter les comportements pouvant conduire à une défaillance future. Il suggère des mesures préventives au comité de direction, lequel est chargé de les mettre en œuvre. Toutefois, il n'existe pas de moyens légaux de contraindre la mise en œuvre de ces mesures ou de révoquer le comité de direction. Si ce dernier décide de ne pas se conformer aux recommandations, le système de protection institutionnel peut informer le conseil de surveillance et l'assemblée générale des futurs risques pour la banque. Les mesures juridiquement contraignantes et les révocations ne peuvent être ordonnées que par les membres (solution interne) ou par l'autorité de surveillance nationale (solution externe), et non par les organisations centrales au sein du groupe.

En résumé, le Groupe bancaire coopératif allemand est – en particulier par rapport aux groupes français, hollandais ou finlandais – plutôt décentralisé, offrant une large marge de manœuvre à la direction de la banque locale. En particulier, il n'y a pas de moyens légaux permettant à l'organisme central d'émettre des directives à l'intention des banques locales. Néanmoins les banques conviennent de travailler ensemble et de se conformer à certaines règles du groupe afin de réaliser des économies d'échelle à un niveau central.

Défis

Les principaux défis auxquels sont confrontées les banques sont généralement considérés comme étant ceux de la numérisation, de la régulation et de la faiblesse des taux d'intérêt. Ces trois défis ont en commun de récompenser le poids économique, ce qui les rend encore plus complexes pour les banques coopératives, dans la mesure où elles sont restées relativement petites. Par conséquent, il sera déterminant pour les banques de gagner en poids virtuel en coopérant au sein du groupe tout en réinventant les procédures et les attributions de tâches au sein du groupe afin de rester suffisamment petites pour servir leurs membres et d'être suffisamment grandes pour rester compétitives.

Numérisation

La numérisation est particulièrement exposée aux économies d'échelle. Même si d'innombrables livres ont été écrits sur les effets de la numérisation, les principaux effets se réduisent à deux observations. Tout d'abord, la numérisation a principalement trait à l'identification et à la définition des processus et de leurs obligations d'information. Une fois que les processus ont été numérisés, ils peuvent être appliqués à un nombre illimité de clients avec des coûts variables presque négligeables : plus il y a de clients qui appliquent ces processus, moins le coût par unité sera élevé. Ensuite, la numérisation implique également une efficacité dans l'évaluation et la réassociation des informations existantes ou dans la configuration des informations, de sorte qu'elles puissent être utilisées dans des processus numérisés. Cette caractéristique porte principalement sur l'application de l'intelligence artificielle et sur l'utilisation des big data, qui sont en mesure de fournir de manière efficiente et pratique des informations aux clients d'une banque et peuvent également permettre d'orienter positivement les décisions en termes de crédit. Ces deux caractéristiques représentent des défis considérables pour les groupes bancaires coopératifs. En raison de leur séparation en banques locales (autonomes) et centrales, les processus sont également fragmentés, ce qui complique les processus de numérisation. Une solution pourrait être de redéfinir les interfaces des banques locales et leur banque centrale et de réaffecter les tâches ajustables à un niveau central. Ainsi, l'équilibre interne entre les banques locales et leurs contreparties centrales serait modifié et nécessiterait que de nouveaux éléments de gouvernance rétablissent l'équilibre du groupe. Recombiner les données dans un réseau de banques coopératives décentralisées représente un défi en raison des règlements relatifs à la protection des données, qui profitent aux institutions intégrées de plus grande taille. Les banques indépendantes sont confrontées à des restrictions quand il s'agit de faire suivre des données clients afin de mettre en œuvre des solutions, solutions que peuvent aisément produire les banques intégrées qui n'y sont pas soumises.

Dans le cadre de leur projet webErfolg et d'autres projets du groupe, Fiducia & GAD IT, en collaboration avec la DZ Bank et ses filiales, a développé tous les logiciels et les instruments pertinents nécessaires à la fourniture de solutions numériques à ses clients. Ces instruments et les produits doivent désormais être mobilisés dans les applications locales afin d'être mis à disposition des clients des banques.

Faiblesse des taux d'intérêt

Les actifs des banques coopératives allemandes, qui proviennent principalement des prêts consentis à leurs clients particuliers et professionnels, représentent trois quarts du total de leurs actifs. Par conséquent, leurs bénéfices sont étroitement corrélés aux revenus d'intérêts nets, lesquels correspondent donc à près de trois quarts de leurs revenus d'exploitation. Depuis plusieurs années, on constate une diminution des revenus d'intérêts pour toutes les banques, y compris pour les banques coopératives. Après la crise financière, les banques coopératives ont été en mesure de maintenir des revenus d'intérêts nets relativement stables jusqu'en 2010. De 2011 à 2017, les revenus d'intérêts nets ont chuté, passant de 2,33 % à 1,90 % du total des actifs. Une diminution similaire, de 1,84 % à 1,49 %, a été observée pour l'ensemble du groupe bancaire coopératif allemand dans son bilan consolidé.

En dépit de ces développements, les banques coopératives allemandes et le groupe bancaire coopératif allemand sont restés rentables et ont tout de même réussi à améliorer leurs ratios de fonds propres, mais les bénéfices d'exploitation ont récemment commencé à diminuer. Deux grandes stratégies permettent de compenser la diminution des revenus d'intérêts nets : la diversification à d'autres sources de revenus et la réduction des dépenses. Ni le groupe bancaire coopératif, ni les banques coopératives n'ont été en mesure d'accroître significativement leurs revenus à partir des frais et des commissions. Toutefois, les banques coopératives ont pu réduire leurs coûts d'exploitation. Les coûts d'exploitation des banques coopératives ont diminué, passant de 1,88 % en 2011 à 1,66 % du total des actifs en 2017, et pour le groupe, ces coûts sont passés de 1,60 % à 1,43 %. Par ailleurs, la réduction des dépréciations des prêts a contribué à la stabilisation des bénéfices des banques coopératives et du groupe bancaire coopératif9.

Régulation

La régulation bancaire après la crise financière a eu pour objectif de maîtriser les comportements à risque des grandes banques afin de stabiliser les marchés financiers. Les banques coopératives en Allemagne ont fait preuve de résilience durant la crise et ont été capables de rester rentables pendant et après la crise. De plus, elles ont été en mesure d'accroître leur part de marché après la crise. Même si la régulation ciblait les comportements à risque des grandes banques, elle s'avère préjudiciable aux banques coopératives plus petites, qui avaient prouvé leur stabilité lors de la crise financière. De récentes recherches consacrées aux banques coopératives allemandes montrent que le respect des exigences réglementaires permet de réaliser des économies d'échelle. Schenkel (2017, 2018) montre que les coûts administratifs liés à la mise en conformité de la réglementation sont comparativement plus élevés pour les petites banques que pour les banques plus importantes. Hackethal et Inderst (2015) parviennent à des résultats similaires en ce qui concerne les obligations en matière de déclaration obligatoire et les règlements concernant la protection des investisseurs. Par conséquent, les systèmes de banques coopératives décentralisés, à l'instar du système allemand qui repose sur des banques locales de petite taille, sont particulièrement affectés par ces nouvelles réglementations, dans la mesure où ces dernières ont une incidence relative plus importante sur les petites banques en termes de fardeau financier et tendent ainsi à réduire leurs bénéfices sans contribuer à la stabilité financière.

L'accroissement du nombre de fusions depuis 2012 est une réaction à la hausse du fardeau réglementaire qui pèse particulièrement lourdement sur les banques coopératives locales plus petites. Allier leurs forces permet à ces banques de bénéficier d'avantages d'échelle en matière de conformité aux exigences réglementaires et de réduire leurs coûts réglementaires. De plus, elles sont également mieux équipées pour réduire les coûts dans d'autres domaines afin de compenser la baisse de revenus due à la baisse des taux d'intérêt.

Conclusion

Le système bancaire coopératif allemand possède une structure décentralisée. D'une part, les banques coopératives locales détiennent la plus grande partie des actifs du groupe et fonctionnent en tant que banques indépendantes individuellement surveillées par la BaFin – les organisations centrales n'étant par ailleurs pas habilitées à émettre des directives contraignantes. D'autre part, les banques locales, conscientes des avantages de la coopération au sein d'un groupe, sont enclines à contribuer à son succès et ne montrent aucun signe d'obstruction vis-à-vis des politiques et stratégies mises en œuvre au sein du groupe.

Les développements en cours, telles que la numérisation, le renforcement de la réglementation et la faiblesse des taux d'intérêt, sont particulièrement complexes pour les petites banques, puisqu'ils ont été conçus pour profiter aux banques plus grandes. Néanmoins les banques coopératives ont montré leur capacité à réduire les coûts et à mettre en œuvre de nouvelles technologies afin de rester compétitives sur un marché financier en constante mutation.