La crise récente a révélé les dysfonctionnements d'un système bancaire s'éloignant de ses fondamentaux : l'allocation du capital, la diversification des risques et la provision de liquidités à partir d'une gestion minutieuse de l'information (Diamond, 1984). Alors qu'elles étaient censées diversifier les risques, les activités de titrisation ont contribué à (1) accroître la chaîne des intermédiations financières, (2) réduire les incitations relatives à la gestion de l'information, (3) augmenter le risque systémique dû à l'octroi massif de prêts immobiliers (Gorton et Metrick, 2012). Pourtant certaines banques ont su rester à l'écart des principes d'intermédiation par « origination et distribution » de créances pour centrer leurs activités autour d'une intermédiation majoritairement relationnelle. C'est le cas de certaines banques coopératives qui ont privilégié les activités traditionnelles d'intermédiation (Groeneveld et de Vries, 2009 ; Birchall, 2013).

Au regard de leur critère statutaire, les banques coopératives sont censées échapper aux effets de la crise dès lors que celle-ci concerne l'émergence d'activités de marché et de titrisation. Ces établissements se caractérisent en effet par une vision relationnelle à plus long terme et une focalisation sur la banque de détail. En conséquence, comme ont pu le montrer Birchall et Hammond Ketilson (2009), Groeneveld et de Vries (2009) et Birchall (2013) à partir de l'analyse descriptive du Z-score et de différentes variables du bilan des banques coopératives et non coopératives avant et après la crise de 2008, les rendements des banques coopératives sont plus stables et leur prise de risque relativement moins élevée (EACB, 2010). Ces travaux viennent ainsi confirmer les études descriptives montrant la plus grande solidité des banques coopératives relativement aux autres banques (Hesse et Čihák, 2007 ; Jaeger et al., 2016), y compris en période de crise (Chiaramonte et al., 2015).

Ce constat peut cependant varier d'un pays à l'autre selon les systèmes institutionnels en vigueur. Les banques coopératives françaises semblent, par exemple, relativement plus résilientes que leurs consœurs allemandes et espagnoles (Ayadi et al., 2010). En outre, Jaeger et al. (2016) ont montré que les groupes bancaires coopératifs, caractérisés par un niveau d'hybridation moyen, étaient moins touchés par la crise que les banques coopératives à faible ou fort niveau d'hybridation. Les banques coopératives à haut niveau d'hybridation ne se distinguent d'ailleurs pas des banques capitalistiques en la matière.

Au regard de ces travaux, notre étude propose de comparer la solidité des banques coopératives et non coopératives entre 2005 et 2014 en tenant compte des effets spécifiques de la crise de 2008-2009 et de 2011-2012. L'analyse économétrique nous permet de contrôler pour différentes variables confondantes affectant l'efficacité des banques tout en tenant compte de l'importance du caractère systémique des banques. Une telle distinction nous donne ainsi la possibilité de distinguer entre mutualisme affiché et effectif.

De fait, l'analyse comparée de la résistance des banques coopératives et non coopératives est importante pour des raisons autant pratiques que théoriques. Elle permet d'établir un lien entre l'activité spécifique des banques coopératives et l'apparition des risques liés au traitement de l'information. Les banques coopératives présentent a priori l'avantage de mieux connaître les activités de leurs clients et de ne pas être encouragées, pour des raisons de profitabilité, à prendre de trop grands risques hors de leur champ d'expertise (Banerjee et al., 1994 ; Hesse et Čihák, 2007). À l'inverse, les banques coopératives sont en proie aux conflits d'intérêts, aux faibles incitations marchandes et aux plus faibles compétences de l'équipe de direction, qui toutes peuvent réduire la solidité des banques coopératives et ainsi accroître leur risque de défaut (Rasmusen, 1988). La question est alors de savoir si les effets positifs du financement relationnel compensent les coûts d'incitations, et d'en observer les conséquences en situation de crise. La stabilité des banques est liée en partie à la structure du bilan et aux choix stratégiques de chaque banque, mais également aux structures de propriété et à la gouvernance. Cette question est cruciale tant pour le régulateur que pour les autorités de contrôle en charge de la stabilité du système bancaire et financier.

Nous proposons pour ce travail une analyse du Z-score à partir d'un panel de 113 banques commerciales réparties dans douze pays d'Europe. Le Z-score sied particulièrement à notre étude puisqu'il mesure la fragilité des banques (Boyd et al., 1993 ; Lepetit et Strabel, 2013). Dans la mesure où la résistance d'une banque se définit par une moindre variation de sa fragilité, l'analyse du Z-score par sous-période nous permet de tester la résistance relative des différents types de banques en situation de stress. En effet, une banque sera jugée d'autant plus résistante que la variation de son Z-score y apparaît plus faible que celui des autres banques en cas de choc. C'est en partant de ce principe que nous proposons de comparer banques coopératives et non-coopératives pendant la crise bancaire et financière de 2008-2009, mais aussi pendant la crise des dettes souveraines européennes de 2011-2012.

Cependant, une telle analyse ne saurait être totalement satisfaisante sans prise en compte des variables expliquant simultanément le caractère coopératif d'une banque et sa solidité. Puisque les banques coopératives sont en moyenne plus petites, et puisque le bilan des banques augmente avec le développement des activités sur titres, le caractère systémique des banques doit faire l'objet d'une analyse spécifique. Les grandes banques coopératives sont amenées à prendre de plus grands risques que leurs homologues de petite taille, notamment parce qu'elles deviennent « too big to fail », mais aussi parce que la croissance de leur bilan se traduit par une hybridation de leurs activités. Néanmoins, à la différence de la taille des banques, le caractère systémique présuppose l'existence d'un effet de seuil au-delà duquel une banque devient systémique et peut ainsi mettre en péril le système financier du pays concerné. Pour toutes ces raisons, notre étude propose de tenir compte du caractère systémique des banques.

Notre étude montre ainsi que le Z-score moyen des banques coopératives apparaît plus élevé et plus stable que celui des banques non coopératives, y compris pendant les crises bancaires et financières de 2008-2009 et de 2011-2012. En outre, le caractère systémique des banques semble influencer la résistance des banques coopératives à deux niveaux. D'une part, les banques coopératives non systémiques apparaissent plus solides, notamment en période de crise. D'autre part, alors que le Z-score des banques non systémiques, coopératives ou non, semble assez proche, celui des banques systémiques apparaît plus élevé lorsqu'il est associé au caractère coopératif. Enfin, l'analyse des composantes du Z-score nous montre que la plus grande résistance des banques coopératives est principalement liée à la moindre réduction de leur ratio de capital.

La première partie de ce papier expose la base de données. La seconde partie développe quelques statistiques descriptives par groupe de banques. La troisième partie teste économétriquement la résistance relative des banques coopératives selon leur caractère systémique. La quatrième partie discute les résultats en analysant les éléments constitutifs du Z-score, à savoir le ratio de capital, le taux de rentabilité et la variance du taux de rentabilité. Cette partie discute également l'effet potentiel des hypothèses constitutives de notre échantillon. La cinquième partie conclut.

Constitution de la base de données

Notre base de données est constituée de 113 banques privées, coopératives et parapubliques localisées dans douze pays d'Europe. Notre comparaison portant principalement sur les activités commerciales des banques, nous avons choisi d'ignorer les banques d'affaires et d'investissement. Les données ont été récoltées via la base de données Bankscope à partir du bilan consolidé des banques.

Nous avons dû faire face à trois écueils lors de la constitution de notre base de données. Premièrement, notre échantillon a dû tenir compte de l'effet direct de la crise sur la formation des groupes bancaires pour éviter tout biais de sélection. Nous avons donc choisi d'inclure les banques ayant fait défaut entre 2007 et 2014. De même, les fusions bancaires ne sont prises en compte qu'au moment de la fusion, les entités fusionnées restant indépendantes avant cet événement. En conséquence, notre panel n'est pas cylindré. Deuxièmement, parce que l'échantillon de banques coopératives et non coopératives doit être comparable, nous avons retenu le bilan consolidé des banques au niveau du groupe pour les banques capitalistiques et au niveau du réseau pour les banques coopératives et parapubliques. Cependant, l'analyse minutieuse des banques montre que les relations entre établissements à l'intérieur d'un groupe ou d'un réseau sont d'une grande variabilité. De nombreux choix ont ainsi dû être faits lors de la mise en forme de notre base de données afin de rendre comparable l'ensemble des banques de l'échantillon, notamment l'agrégation des données des banques coopératives se trouvant en Allemagne, en Autriche, en Espagne et en Italie. Ces choix et leur justification sont résumés dans un appendice parallèle à cet article. Troisièmement, nous avons limité notre échantillon aux banques dont le bilan ne descend pas en dessous de 1 Md€, seuil fixé par le rapport Liikanen pour différencier les banques de petite et de moyenne et grande taille. Parce que chaque banque compte chaque année pour une observation, notre échantillon ne peut tenir compte des banques dont l'activité est trop spécifique et l'importance économique trop marginale sans risquer de biaiser les résultats ou rendre leur lecture impossible.

Le Z-score comme mesure de solidité

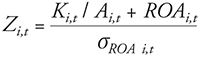

Nous avons choisi d'utiliser le Z-score comme indicateur de la solidité relative des banques. Il permet d'évaluer les difficultés financières et plus particulièrement les risques de défaut d'une entreprise. Plus la valeur du Z-score est élevée, plus le risque de défaillance de la banque est faible. Cet indicateur est calculé comme suit :

Avec Ki,t / Ai,t le ratio de capital de la banque i pour l'année t, ROAi,t la rentabilité de l'actif (résultat net sur total de l'actif) et ROA i,t son écart type calculé sur la base d'un glissement annuel de trois ans. Le Z-score ainsi calculé a l'avantage de mesurer le risque relatif de défaut à partir des données du bilan (Boyd et al., 1993 ; Lepetit et Strabel, 2013), ce qui en fait un outil de comparaison particulièrement opératoire. La différence entre le Z-score et la distance au défaut est d'ordre statistique ; le calcul du Z-score repose uniquement sur les données du bilan, tandis que le calcul de la distance au défaut combine les données de marché et les données du bilan (Banque centrale du Luxembourg, 2010). Ainsi, le Z-score représente la mesure de la solidité financière la plus appropriée pour notre échantillon. Néanmoins il n'est pas exempt de reproches, notamment dans l'exercice d'une comparaison entre banques de statuts différents. Les banques coopératives peuvent, par exemple, être amenées à privilégier d'autres objectifs (parts de marché, ancrage social, etc.) sans égard pour les coûts induits, ce qui entraîne une moindre profitabilité de leurs activités. En outre, parce qu'il ne prend pas en compte le hors-bilan des banques, le Z-score ne mesure qu'imparfaitement l'ensemble des engagements d'une banque, cela tend à accroître le ratio de capital des banques les plus engagées dans les opérations de marché et de titrisation, du moins, hors période de crise.

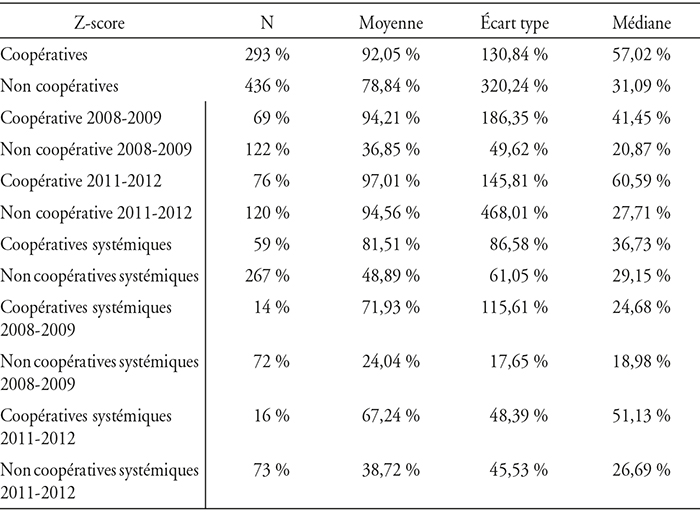

Le tableau 1 (infra) montre les différentes valeurs prises par le Z-score selon le type de banques (coopératives vs non coopératives) et selon leur caractère systémique. Ces statistiques montrent plusieurs faits. Premièrement, les banques coopératives sont en moyenne plus solides que l'ensemble des autres banques sur l'ensemble de la période. Qu'elle soit mesurée à partir de la médiane ou de la moyenne, la différence entre les Z-scores des deux types de banques est importante. Deuxièmement, les banques coopératives semblent plus solides que les autres banques pendant la crise bancaire de 2008-2009. Troisièmement, contrairement aux banques non coopératives, le Z-score des banques coopératives ne diminue pas significativement pendant la crise de 2008-2009, ce qui confirme leur moindre exposition à la crise des subprimes. Cela semble moins vrai pendant la crise des dettes souveraines où la différence entre les moyennes des deux types de banques n'est plus marquée. Les médianes restent quant à elles très différentes. Quatrièmement, la valeur moyenne du Z-score des banques coopératives systémiques est relativement plus faible comparativement aux autres catégories de banques coopératives analysées. Cependant, elles demeurent plus résilientes que les banques non coopératives systémiques1. Cinquièmement, que ce soit pendant la crise bancaire de 2008-2009 ou la crise des dettes souveraines de 2011-2012, les banques coopératives systémiques s'avèrent moins solides que leurs consœurs non systémiques. En revanche, leur Z-score est meilleur que celui de banques systémiques non coopératives.

Z-score par type de banque

Note : les banques sont jugées localement systémiques lorsqu'elles sont définies comme telle par la BCE (Banque centrale européenne).

Sources : bankscope ; calculs des auteurs.

Il ressort donc de ces statistiques descriptives que les banques coopératives semblent plus solides que les banques non coopératives, en particulier pendant les périodes de crise. En outre, ce constant semble aussi dépendre du caractère systémique des banques. La raison en est que les banques systémiques peuvent s'appuyer sur un plus faible ratio de capital – 5,01 %, contre 8,23 % pour les banques non systémiques – du fait de leur grande taille.

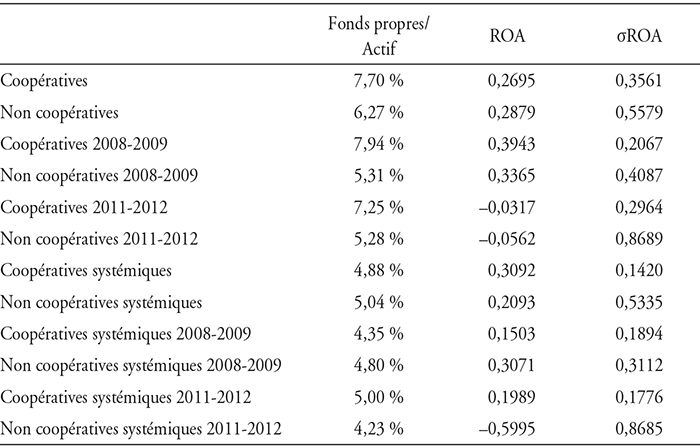

Moyenne des composants du Z-score par type de banque

ROA : return on asset.

Sources : bankscope ; calculs des auteurs.

Afin de rechercher les causes premières de ces différences, nous proposons d'abord de décomposer le Z-score par ses composantes. Le tableau 2 montre ainsi les valeurs moyennes du ratio de capital, du ROA et de son écart type glissant par tranche de trois ans.

Nous voyons que les banques coopératives ont un meilleur ratio de capital et une plus fiable variance de leur taux de rentabilité, en particulier pendant les périodes de crise. Leur taux de rentabilité est plus faible en moyenne, mais plus élevé pendant les crises. On voit, en revanche, que ces résultats concernent prioritairement les banques non systémiques. En effet, qu'elles soient coopératives ou non, les banques systémiques présentent des résultats plus faibles en matière de fonds propres par actif quelle que soit la période considérée. À l'inverse, les banques systémiques présentent une variance du taux de rentabilité toujours plus faible. Les banques coopératives systémiques semblent dans l'ensemble aussi éloignées des banques non coopératives systémiques que des autres banques coopératives. Ce constat vient justifier l'idée d'une certaine hybridation de leurs activités. Notons enfin que, à la lumière du taux de rentabilité et de son écart type glissant, les banques coopératives systémiques semblent mieux réagir à la crise de 2011-2012 que leurs consœurs non systémiques. Il n'en va pas de même des banques non coopératives. Pour ce qui concerne la crise de 2008-2009, nous voyons que les banques coopératives non systémiques ont un meilleur taux de rentabilité et un meilleur ratio de capital que tous les autres types de banques.

Cette analyse nous montre donc que les banques coopératives semblent plus résistantes en période de crise. Cela vient à la fois d'un meilleur ratio de capital, mais aussi d'un plus fort taux de rentabilité et d'une plus faible variance de ce taux.

Bien qu'éclairantes, ces statistiques souffrent de deux défauts majeurs. Premièrement, elles ne jugent pas de la significativité des différences observées. La moyenne ne reflète pas nécessairement la situation exacte des banques par catégorie, puisqu'elle cache une dispersion des écarts types importante. Deuxièmement, elles ne tiennent pas compte de l'effet concomitant des variables confondantes, notamment des caractéristiques particulières de chaque banque. Une analyse économétrique est alors nécessaire pour répondre à ces deux objections.

Analyse économétrique du Z-score

Notre analyse économétrique doit permettre d'augmenter l'analyse statistique par l'analyse de la significativité des différences observées dans les statistiques descriptives. En outre, nous contrôlons les caractéristiques spécifiques des banques par l'ajout d'effets fixes dans nos régressions2. Nous proposons alors de croiser le caractère coopératif pour chaque période avec le caractère systémique des banques. Afin de reconsidérer les résultats fournis par les statistiques descriptives, nous proposons de considérer le modèle à effets fixes suivant :

Zit = β0 + β1COOPi × Tt + β2NONCOOPi × Tt + Ni + ɛit

Ainsi βi est un vecteur de paramètres estimés pour chaque année de l'échantillon. COOP = 1 lorsque la banque considérée est coopérative et 0 sinon, NONCOOP = 1 – COOP, Tt est un vecteur de variables binaires prenant la valeur de 1 pour l'année t et 0 sinon, Ni est un vecteur de variables binaires égales à 1 pour la banque i et 0 sinon, ɛit est l'erreur type. Chaque régression est robuste en matière d'hétéroscedasticité et de corrélation sérielle via l'usage de clusters au niveau des banques. Notons que l'ajout de variables de contrôle a été limité, par simplicité, aux effets fixes bancaires. Néanmoins l'ajout de variables observées au niveau des banques comme l'indice de Lerner ou le ratio « coût/revenu » n'affecte pas nos résultats.

Le graphique 1 présente les valeurs prises par β1 et β2 en leur adjoignant les intervalles de confiance correspondants. L'analyse montre peu de différences entre les deux types de banques hormis en 2008 et en 2011 pour lesquels le Z-score des banques coopératives est significativement plus élevé. Ce résultat confirme donc l'idée d'une plus grande solidité des banques coopératives en période de crise, mais pas en période normale.

Z-score : estimation selon le caractère coopératif

Note : les pointillés représentent l'intervalle de confiance à 5 %. Chaque valeur tient compte d'effets fixes par banque. L'intervalle de confiance à 95 % est fondé sur une analyse en clusters des erreurs types.

Sources : bankscope ; calculs des auteurs.

Comme nous l'avons souligné, il est important de tenir compte du caractère systémique des banques tant celui-ci peut influencer la prise de risque. Dans un premier temps, nous proposons de comparer les banques coopératives selon ce critère via le modèle suivant :

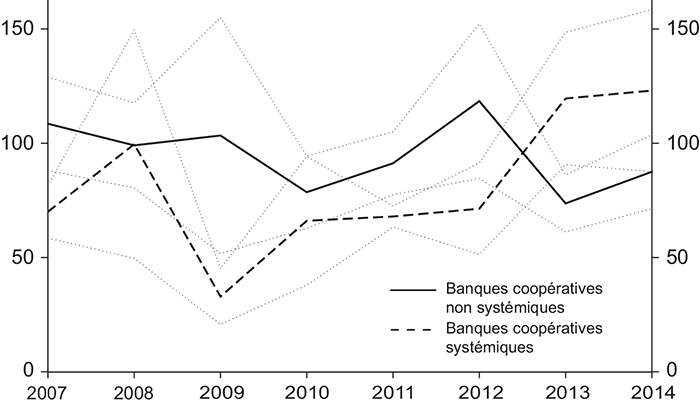

Zit = β0 + β1COOPi × SYSTi × Tt + β2COOPi × NONSYSTi × Tt + Ni + ɛit

SYST = 1 si la banque considérée est systémique et 0 sinon, NONSYST = 1 – SYST. Le graphique 2 (infra) nous montre les valeurs prises par β1 et β2. Nous voyons que les banques coopératives systémiques présentent un Z-score systématiquement plus faible jusqu'en 2013. Cependant la différence n'est significative que pour 2007 et 2009, c'est-à-dire durant la crise bancaire. Ce résultat confirme l'idée que les banques coopératives sont d'autant plus résistantes aux crises qu'elles ne sont pas systémiques et, dans le cas des banques coopératives, trop hybrides.

Z-score : estimation annuelle des banques coopératives

selon le caractère systémique

Note : les pointillés représentent l'intervalle de confiance à 5 %. Chaque valeur tient compte d'effets fixes par banque. L'intervalle de confiance est fondé sur une analyse en clusters des erreurs types.

Sources : bankscope ; calculs des auteurs.

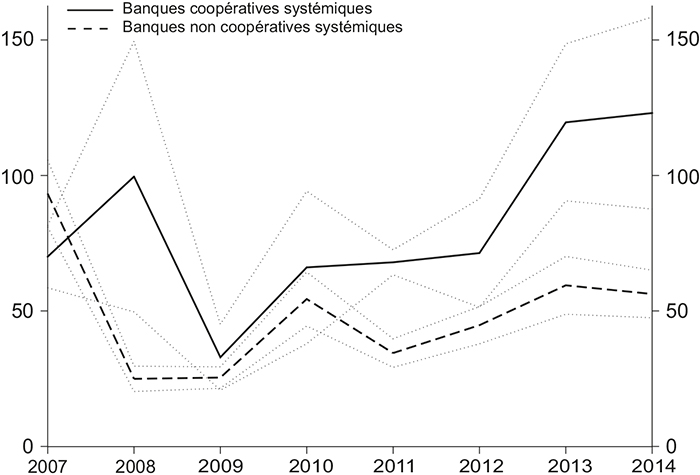

Comparons désormais les banques systémiques selon leur caractère coopératif ou non. Le modèle testé est le suivant :

Zit = β0 + β1COOPi × SYSTi × Tt + β2NONCOOPi × SYSTi × Tt + Ni + ɛit

Le graphique 3 (infra) montre que les banques coopératives systémiques sont plus solides en 2008, puis de 2011 à 2014. Le caractère purement coopératif semble donc préserver les banques systémiques, quand bien même le Z-score de l'ensemble des banques systémiques est plus faible. Dès lors, les meilleurs résultats obtenus par les banques coopératives dans le graphique 1 (supra) sont en partie liés aux meilleurs Z-score des banques coopératives systémiques relativement aux banques non coopératives systémiques.

Z-score : estimation des banques systémiques

selon le caractère coopératif

Note : les pointillés représentent l'intervalle de confiance à 5 %. Chaque valeur tient compte d'effets fixes par banque. L'intervalle de confiance est fondé sur une analyse en clusters des erreurs types.

Sources : bankscope ; calculs des auteurs.

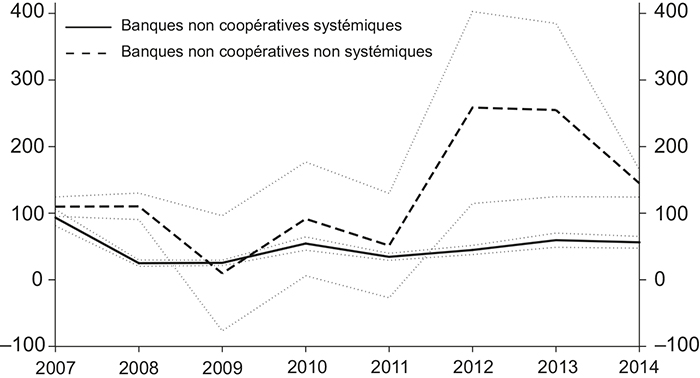

Afin de voir si les banques coopératives non systémiques ont un avantage relatif similaire, nous testons le modèle suivant :

Zit = β0 + β1COOPi × NONSYSTi ×Tt + β2NONCOOPi × NONSYSTi × Tt + Ni + ɛit

Nous voyons d'après le graphique 4 (infra) qu'il n'y a pas de différences significatives entre banques coopératives et non coopératives, dès lors qu'elles ne sont pas systémiques jusqu'en 2012. Après 2012, on observe même un meilleur Z-score pour les banques non coopératives. Ce résultat tend à confirmer l'idée selon laquelle les différences entre banques coopératives et non coopératives sont significatives surtout lorsqu'elles sont systémiques.

Z-score : estimation des banques non systémiques

selon le caractère coopératif

Note : les pointillés représentent l'intervalle de confiance à 5 %. Chaque valeur tient compte d'effets fixes par banque. L'intervalle de confiance est fondé sur une analyse en clusters des erreurs types.

Sources : bankscope ; calculs des auteurs.

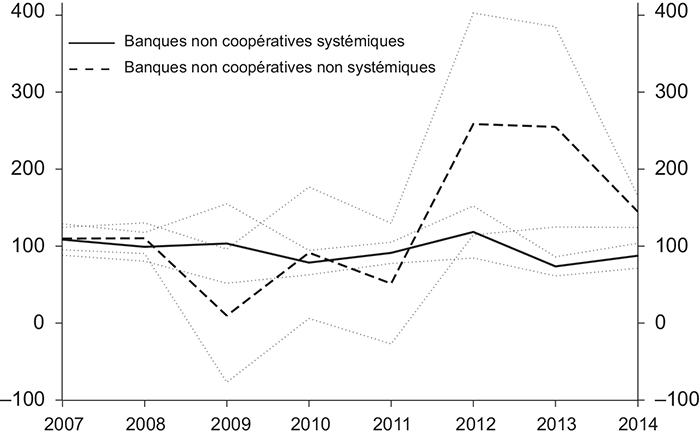

Afin de rendre complet l'ensemble des comparaisons, nous proposons de comparer les banques non coopératives selon leur caractère systémique à partir du modèle suivant :

Zit = β0 + β1NONCOOPi × SYSTi × Tt + β2NONCOOPi × NONSYSTi ×Tt + Ni + ɛit

Le graphique 5 (infra) confirme nos résultats précédents, puisque les banques non systémiques apparaissent plus solides au regard du critère du Z-score. Cependant, les années 2009-2011 ne marquent pas de différences significatives.

Z-score : estimation des banques non coopératives

selon le caractère systémique

Note : les pointillés représentent l'intervalle de confiance à 5 %. Chaque valeur tient compte d'effets fixes par banque. L'intervalle de confiance est fondé sur une analyse en clusters des erreurs types.

Sources : bankscope ; calculs des auteurs.

Que nous dit l'ensemble de ces résultats ? Premièrement, ils confirment les statistiques descriptives présentées dans le tableau 1 (supra). Deuxièmement, les banques coopératives s'avèrent plus solides pendant la crise. Troisièmement, les banques non systémiques sont plus solides. Quatrièmement, les banques coopératives systémiques apparaissent plus solides que leurs consœurs non coopératives pendant les périodes de crise. Cinquièmement, ce résultat n'est pas extensible aux banques non systémiques.

Discussion

Les éléments constitutifs du Z-score

D'où viennent les différences entre banques coopératives et non coopératives ? Nous reprenons ici les éléments constitutifs du Z-score pour mieux les comparer. Commençons par le ratio de capital. L'équation testée est la suivante :

ratio de capitalit = β0 + β1COOPi × Tt + β2NONCOOPi × Tt + Ni + ɛit

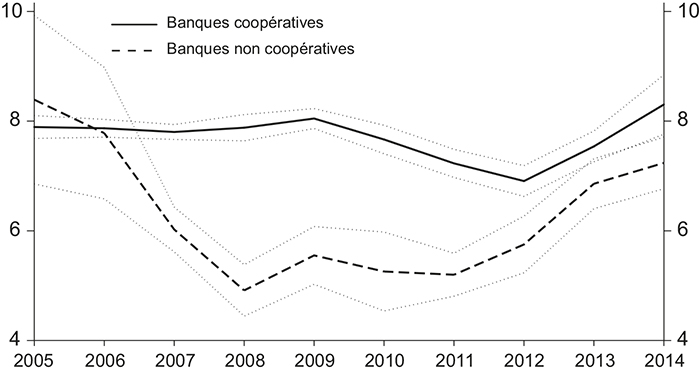

Le graphique 6 (infra) montre une claire distinction entre banques coopératives et banques non coopératives. Les banques coopératives affichent un ratio de capital significativement plus élevé, notamment entre 2007 et 2013, c'est-à-dire pendant la période de troubles financiers et bancaires. L'écart est particulièrement béant en 2008-2009 pendant la crise des subprimes. De fait, cette solidité relative des banques coopératives s'explique surtout par une baisse significative du ratio de capital des banques non coopératives. Nombre de ces dernières ont été exposées aux subprimes, la réduction du ratio de capital apparaît donc consubstantielle aux défauts de paiement sous-jacents. Alors que ce ratio demeure stable autour de 8 % pour les banques coopératives, il passe dans le cas des banques non coopératives de 8 % à 5 % de 2006 à 2008 et ne remonte à 7 % qu'en 2013.

Ratio de capital selon le caractère coopératif ou non

(en %)

Note : les pointillés représentent l'intervalle de confiance à 5 %. Chaque valeur tient compte d'effets fixes par banque. L'intervalle de confiance à 95 % est fondé sur une analyse en clusters des erreurs types.

Sources : bankscope ; calculs des auteurs.

Voyons maintenant ce qu'il en est de taux de rentabilité (ROA). Nous procédons au test économétrique suivant :

ROAit = β0 + β1COOPi × Tt + β2NONCOOPi ×Tt + Ni + ɛit

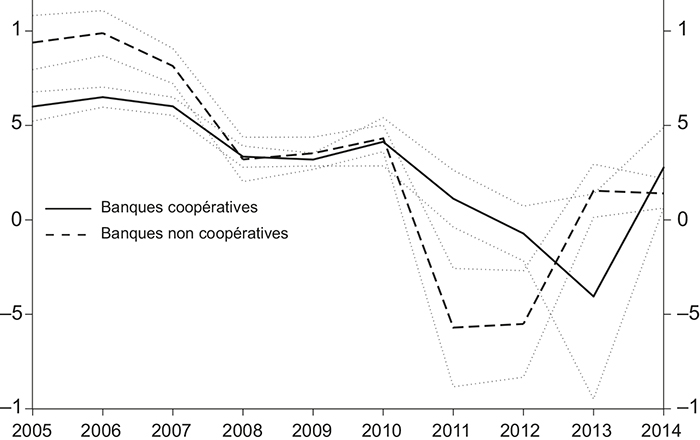

Le graphique 7 (infra) montre qu'il n'y a pas de différences véritablement significatives entre banques coopératives et banques non coopératives en matière de rentabilité. Bien que la différence soit faible, on observe cependant une plus grande rentabilité des banques non coopératives avant 2008 et une plus forte rentabilité des banques coopératives en 2011-2012. Ces résultats tendent à montrer que les différences de Z-score ne sont que très partiellement affectées par le taux de rentabilité.

Ratio de rentabilité selon le caractère coopératif ou non

(ROA en %)

Note : les pointillés représentent l'intervalle de confiance à 5 %. Chaque valeur tient compte d'effets fixes par banque. L'intervalle de confiance à 95 % est fondé sur une analyse en clusters des erreurs types.

Sources : bankscope ; calculs des auteurs.

Observons enfin l'écart type du taux de rentabilité :

ROA i,t = β0 + β1COOPi × Tt + β2NONCOOPi ×Tt + Ni + ɛit

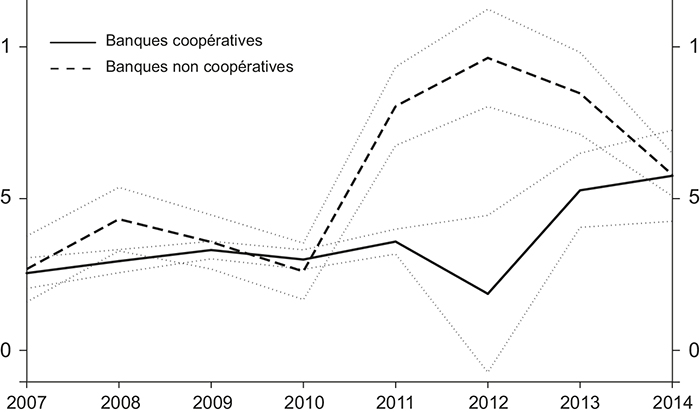

Le graphique 8 affiche une grande différence entre banques coopératives et non coopératives entre 2011 et 2013. Ainsi, le ROA s'avère beaucoup plus volatil pour les banques non coopératives pendant la crise des dettes souveraines. Ce résultat contraste avec la période de 2008-2009, puisque aucune différence significative ne ressort de l'étude des données. De fait, la crise de 2008-2009 semble d'abord affecter le bilan des banques non coopératives, alors que la crise de 2011-2012 semble surtout affecter le taux de rentabilité selon le niveau d'exposition aux dettes souveraines.

Écart type du ratio de rentabilité

selon le caractère coopératif ou non

Note : les pointillés représentent l'intervalle de confiance à 5 %. Chaque valeur tient compte d'effets fixes par banque. L'intervalle de confiance à 95 % est fondé sur une analyse en clusters des erreurs types.

Sources : bankscope ; calculs des auteurs.

Robustesse des hypothèses constitutives de l'échantillon

Nous n'avons pas discuté jusqu'ici l'importance des hypothèses constitutives de notre échantillon. Pourtant, ces hypothèses peuvent être de nature à influencer les résultats économétriques. Deux critères clés avaient été formulés lors de la construction de notre base de données : (1) les banques ayant fait faillite ou fusionné sont prises en compte pour éviter tout biais de sélection ; (2) l'échantillon tient compte des banques parapubliques. Afin de tester les effets statistiques de ces deux critères, nous avons réalisé différents tests économétriques3 permettant, par comparaison aux précédentes régressions, de mesurer les conséquences de leur ajout sur nos résultats principaux.

Les résultats montrent que les hypothèses constitutives de notre échantillon n'influent pas sur les résultats distinguant la résistance des banques coopératives des autres banques, en particulier la plus grande résistance des banques coopératives pendant les périodes de crise.

Conclusion

Nous avons cherché dans cette étude à comparer la solidité relative des banques coopératives entre 2005 et 2014, afin d'en juger la résistance aux crises. Notre analyse a pu montrer que les banques coopératives sont en moyenne plus solides que les autres banques pendant les périodes de crise. En outre, les banques coopératives systémiques apparaissent moins solides que les banques coopératives non systémiques, mais plus solides que les banques non coopératives systémiques. À l'inverse, les banques coopératives non systémiques n'affichent pas une solidité significativement différente des banques non coopératives non systémiques. Ainsi, les différences de solidité pendant les périodes de crise semblent surtout concerner les banques systémiques.

Afin de mieux comprendre d'où pouvaient provenir ces différences, nous avons analysé les éléments constitutifs du Z-score. Nous avons pu montrer que la résistance relative des banques coopératives à la crise provient surtout d'une moindre exposition aux activités de marché. En effet, la crise bancaire et financière a conduit à une baisse drastique du ratio de capital des banques non coopératives entre 2008 et 2012. La moindre solidité des banques non coopératives, notamment systémiques, semble ainsi liée à la réintégration dans le bilan des pertes associées aux activités de marché hors-bilans.