En 2017 et en 2018, les groupes bancaires français affichent des performances solides, dans une conjoncture caractérisée par des taux d'intérêt toujours très faibles. Cette performance doit être saluée, car ils opèrent dans un environnement fiscal extrêmement peu favorable. Elles assurent leur mission de financement de l'économie malgré de fortes contraintes réglementaires. Ainsi elles ont accru de 7 % par an en moyenne depuis 2008 leurs encours de financement aux sociétés non financières.

Entre 2010 et 2017, les banques françaises ont supporté une augmentation de leurs prélèvements obligatoires (augmentation nette de 3,5 Md€, soit environ + 25 %). Cette évolution résulte essentiellement d'une forte augmentation des contributions spécifiques au secteur bancaire notamment au Fonds de résolution unique (FRU), dont le montant pour 2017 s'élève à près de 1,9 Md€.

Ces cinq dernières années (2013 à 2017), le taux de contribution moyen rapporté au RNAIT (résultat net avant impôt retraité des impôts et taxes déductibles) s'élève à 46 %1.

Le Conseil des prélèvements obligatoires (CPO) avait publié en 2013 un rapport sur les prélèvements obligatoires et les entreprises du secteur financier qui illustrait déjà à l'époque à la fois le poids élevé des prélèvements pesant sur les banques et leur hausse depuis 2010. En effet, la part des entreprises du secteur financier dans l'ensemble des prélèvements obligatoires représentait 4,9 % en 2010, 5,2 % en 2012 et 5,3 % en 2013, soit une hausse d'environ 10 % de leurs prélèvements sur cette période.

La fiscalité des banques françaises est une fiscalité portant principalement sur leurs coûts de production et aux conséquences dommageables pour le financement de l'économie française. En effet, les estimations montrent que 1 Md€ de taxes supplémentaires représente jusqu'à 10 Md€ de crédits en moins pour l'économie française.

Par ailleurs, il ne faut également pas sous-estimer les coûts indirects occasionnés par leur fonction de collecteur d'impôts et d'informations auprès des administrations fiscales.

En outre, raisonner sur la fiscalité des banques ne peut se faire sans l'étude de la concurrence à laquelle l'activité bancaire est exposée, notamment avec l'apparition de nouveaux acteurs sur certaines activités et avec les acteurs du shadow banking.

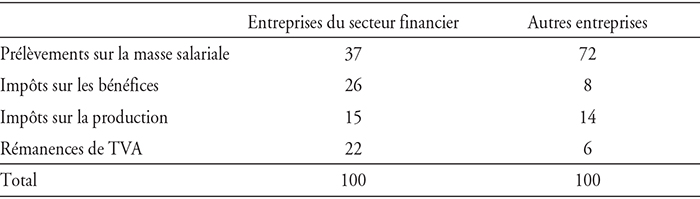

Une fiscalité pesant d'abord sur les coûts

de production

Part des différents prélèvements obligatoires dans le total

des prélèvements par secteur en 2010

(en %)

Source : CPO, à partir de données Insee.

Pour l'essentiel, les charges fiscales supportées par les banques ont pour assiette toute ou partie de leurs facteurs de production avec des répercussions négatives sur l'inflation, l'investissement, l'emploi et la compétitivité. La première assiette par ordre d'importance est la valeur ajoutée (TVA, CVAE) qui est constituée pour une large part des salaires payés par les banques. Les salaires sont également l'assiette de référence pour la taxe sur les salaires et le versement transport. Parmi les facteurs de production, c'est avant tout le facteur travail qui est pénalisé par cette fiscalité. Il faut mentionner en outre une particularité liée à l'activité bancaire. La contribution au FRU est liée au niveau de risque pris par les banques, c'est le seul impôt qui répond à une vraie logique bancaire.

Le principal impôt supporté par les banques est la TVA. Si la TVA a été conçue comme un impôt sur la consommation à assiette large destiné à alimenter le budget de l'État sans pénaliser excessivement l'activité économique, le secteur financier se trouve particulièrement désavantagé. Cela tient à la TVA non déductible qui pèse quasiment le même poids que l'impôt sur les sociétés (IS) parmi les impôts payés par les banques. Le secteur bancaire ne peut récupérer qu'une part faible de la TVA qu'il supporte. En effet, depuis l'origine de la TVA et afin de préserver le financement de l'économie, il a été décidé de ne pas soumettre à cet impôt les intérêts perçus par les banques. Ce choix évite de facturer la TVA à des agents économiques qui ne pourraient pas la récupérer (comme les particuliers), mais il conduit à créer une rémanence de taxation pour les entreprises assujetties à la TVA, puisque tous les investissements faits par les banques supportent une TVA jamais déduite dans le circuit économique. Cet inconvénient pourrait être gommé par un mécanisme d'option permettant de taxer les opérations avec les entreprises, mais cette vision conduirait à faire apparaître des taux d'intérêt différents pour les particuliers ou les entreprises. Ce choix n'a jamais été retenu par les pouvoirs publics en France, même si la directive européenne 2006/112/CE sur la TVA ne l'interdirait probablement pas (art. 137).

Le CPO dans son rapport publié en 2015 sur la TVA note qu'une part importante des rémanences de TVA supportée par les entreprises concerne le secteur financier (31 %). L'estimation de ces rémanences portées par le secteur financier dans son ensemble (banques, assurances et auxiliaires financiers) serait de l'ordre de 7 Md€ dont les deux-tiers sur les banques. Ce chiffre peut difficilement être mis en perspective avec des évaluations comparables relatives à d'autres pays, faute d'étude disponible. En effet, les règles de détermination du coefficient de déduction peuvent être variables d'un pays à l'autre en Europe. Cette question de la capacité à récupérer la TVA sur les investissements est essentielle. En effet, l'informatisation et la digitalisation des processus sont, avec la gestion des ressources humaines, des facteurs clés dans la transformation de l'activité bancaire. La réduction des risques opérationnels, notamment de conformité, pousse à la réalisation de coûteux investissements qui pèsent sur les bilans bancaires.

À cet égard, la situation des banques risque de s'aggraver au vu des récentes actualités sur la TVA applicable aux groupements de moyens. Les décisions récentes rendues par la Cour de Justice de l'Union européenne (CJUE)2 sont de nature à remettre en cause de manière fondamentale le procédé français qui consistait à constituer des groupements de moyens ou GIE par les établissements financiers et d'assurance leur permettant de jouir des dispositions de l'article 132-1, f de la directive, ces groupements de moyens permettant d'optimiser la charge de TVA pesant sur les investissements notamment informatiques. Ces décisions ont donc un impact majeur en France pour les secteurs bancaires et de l'assurance qui recourent fréquemment à l'utilisation de ces groupements (article 261 B du Code général des impôts). Cette situation est d'autant plus inquiétante que la France, contrairement à d'autres pays, n'a pas fait le choix jusqu'à présent de mettre en œuvre le groupe TVA prévu à l'article 11 de la directive. L'enjeu financier pour les banques françaises serait estimé à quelques centaines de millions d'euros.

Seule la mise en place d'un véritable régime de groupe TVA similaire au régime allemand ou belge pourrait permettre de maintenir la compétitivité du secteur financier en France. Cette question est centrale pour les banques françaises.

Le second impôt par ordre d'importance qui pèse sur les coûts de production est la taxe sur les salaires, avec un coût estimé à 2 Md€ selon la Fédération des banques françaises (FBF). La part des banques françaises représente près de 16 % de la recette totale de la taxe. En effet, selon un référé rendu par la Cour des comptes en octobre 2018, le produit de la taxe sur les salaires en 2017 s'élevait à 13,9 Md€ et devrait progresser encore en 2018 (environ 14,2 Md€). Cette taxe est une véritable anomalie française qui demeure sans équivalent à l'étranger. Seul le Danemark connaît une taxe comparable, mais dont l'assiette est la valeur ajoutée. Cette taxe pèse sur les entreprises. Le maintien de la taxe sur les salaires constitue d'autant plus une bizarrerie que l'Union européenne, lors de sa recherche des meilleurs modèles de taxation après la crise, avait écarté tout dispositif de taxe pesant sur l'activité financière et avait donné la préférence soit à des taxes systémiques, soit à des taxes sur les transactions financières.

La taxe sur les salaires vise les entreprises partiellement assujetties à la TVA. Elle frappe identiquement des secteurs très exposés à la concurrence internationale (les banques, par exemple : le montant acquitté représentait 25 % du montant de la taxe en 2013) et non exposés (secteur sanitaire et social, associations). Or cette taxe pèse directement sur la compétitivité des entreprises assujetties. Par ailleurs, sa très forte progressivité (taux de 4,25 % à 13,60 %) pénalise spécialement les emplois les plus qualifiés. Et malgré une légère amélioration en 2018 avec la suppression du dernier taux de 20 % du barème progressif, cette taxe constitue un handicap majeur pour le secteur financier et l'emploi dans ce secteur.

Le CPO a démontré dans son rapport sur la TVA qu'en cas d'assujettissement total du secteur financier à la TVA, la suppression de la taxe sur les salaires et des rémanences de TVA supportées représenterait environ 10,1 Md€ (3,1 Md€ de taxes sur les salaires et 7 Md€ de rémanences de TVA). La question est centrale dans le contexte du Brexit dont l'impact sera très significatif, compte tenu de l'importance de la City pour les activités financières mondiales. Dans la compétition avec Francfort, la taxe sur les salaires (environ 13 % du salaire) est un véritable frein au transfert des activités londoniennes en France.

Les banques françaises apportent aussi au budget de l'État des contributions spécifiques à leur secteur d'activité, qui ont été fortement renforcées ces dernières années, avec notamment :

la taxe systémique, jusqu'à son abrogation au 1er janvier 2019 (350 M€ en 2018) ;

la contribution du secteur bancaire français au Fonds de résolutions européen qui représente plus de 15 Md€ sur neuf ans.

Le FRU a été mis en place le 1er janvier 2016 par le Conseil de résolution unique (CRU). Ce fonds est alimenté par les contributions ex ante des établissements assujettis : les établissements de crédit et les entreprises d'investissement dont l'exigence de capital social minimum est supérieure ou égale à 730 M€ et qui sont intégrées dans la supervision directe de la Banque centrale européenne (BCE). Selon les estimations du FRU, leurs ressources devraient atteindre 55,7 Md€ en 2023. Les contributions des établissements assujettis au mécanisme de résolution sont calculées, depuis 2016, par le CRU sur la base de la définition de cibles annuelles et des données financières déclarées par les établissements.

Ces contributions impactent d'autant plus le résultat des banques qu'elles sont non déductibles.

La non-déductibilité de la taxe systémique et des contributions aux fonds de résolution a représenté un surcoût d'environ 900 M€ sur la période 2015-2018. Le secteur bancaire se trouve donc doublement pénalisé. Il convient de noter que certains pays européens autorisent la déduction de ces contributions. Cette pénalisation des banques françaises est une anomalie, car une étude publiée en septembre 2015 par la BCE a montré que la France est l'un des rares pays de la zone euro dans lequel la crise bancaire n'a pas eu d'impact significatif sur le déficit et la dette publics.

Autre imposition sur le chiffre d'affaires des entreprises que subissent les banques françaises, la contribution sociale de solidarité des sociétés (C3S). Elles en sont le premier contributeur. Son assiette est ciblée sur les primes et les produits perçus, notion qui n'est pas équivalente au chiffre d'affaires d'une société non financière, ainsi cela explique la part significative du secteur financier dans les recettes de cet impôt. En 2017, la C3S s'est élevée pour les banques à 488 M€, contre 476 M€ en 2016, soit une augmentation de près de 3 %. Les banques paient plus de 15 % de cet impôt. Le maintien de la C3S pour les seules grandes entreprises a accru la distorsion au détriment du secteur financier, dans la mesure où le secteur financier est presque entièrement composé de grandes entreprises.

D'autres taxes ne doivent pas être négligées. Ainsi la taxe sur le versement transport, contribution locale des employeurs qui permet de financer les transports en commun, pèse à hauteur de 2,95 % du salaire non plafonné (sont concernées toutes entreprises de plus de onze salariés dont l'établissement est situé dans un périmètre de transport urbain). De même, la taxe annuelle sur les bureaux en Île-de-France concerne les locaux à usage de bureaux, locaux commerciaux, locaux de stockage et surfaces de stationnement. Le coût de ces taxes peut rapidement atteindre des millions d'euros pour les établissements financiers (par exemple, environ 361 M€ au titre de 2017 pour le versement transport). Ces taxes sont sans équivalences dans les pays de l'Union européenne. Là encore, à l'heure du Brexit, les transferts d'activités vers la place financière de Paris sont lourdement pénalisés.

Enfin les banques françaises comme toutes les entreprises acquittent des impôts locaux. En 2010, elles ont été particulièrement pénalisées par la transformation de la taxe professionnelle en contribution économique territoriale (CET). Selon le CPO, le secteur financier a acquitté en 2010 un montant de CET de 1,65 Md€ correspondant à 8,6 % des recettes totales de cet impôt, soit une part supérieure à celle qui existait dans les recettes de la taxe professionnelle (5 %). Si depuis cette date les contributions aux collectivités locales sont restées relativement stables, cela s'explique surtout par la rationalisation de l'implantation des banques sur le territoire national et la transformation du modèle de distribution des produits bancaires.

Les banques auxiliaires

des administrations fiscales

Depuis longtemps, les banques françaises jouent un rôle essentiel de transmission des informations sur les revenus de l'épargne au travers de deux fichiers : le fichier Ficoba qui est alimenté de façon informatisée par les banques et l'imprimé fiscal unique (IFU) que chaque établissement financier envoie à l'administration et à ses clients, afin de remplir leur déclaration de revenus.

Déjà en charge de détecter les risques de blanchiment, y compris de fraude fiscale, de nouvelles responsabilités et des coûts supplémentaires pour les banques sont apparus ces dernières années à la suite de la mise en place de réglementations nouvelles de sources française, européenne, mais aussi venant d'autres pays (les États-Unis avec la législation FATCA – Foreign Account Tax Compliance Act).

Les banques françaises ont déployé, ces dernières années, des efforts considérables dans la lutte contre l'évasion fiscale. Elles sont le pivot dans la mise en œuvre de l'échange automatique d'informations financières (EAI) garantissant la transparence fiscale, et mettent fin au secret bancaire à l'égard des administrations françaises.

Ainsi, dans le cadre des travaux de l'OCDE (Organisation de coopération et de développement économiques) sur l'échange automatique d'information (AEOI – automatic exchange of information) et afin de rendre possible ces échanges automatiques de données entre États, il a fallu déterminer sous quelle forme tous ces pays transmettent les données. Cette normalisation a été confiée aux banques, source de l'information. Mais cette tâche n'est pas sans coûts (coût de développement informatique des nouveaux outils, prix des nouveaux matériels, coût en masse salariale, etc.). Les banques, ayant la charge réglementaire de cette normalisation, ont l'obligation d'en assumer les frais de mise en service.

Dans le même sens, la loi FATCA qui a servi de modèle tant au niveau européen qu'au niveau mondial, en favorisant l'extension de l'échange automatique d'informations bancaires, n'a pas été sans engendrer des coûts de mise en conformité importants pour le secteur financier. Ces coûts avaient été évalués en 2014 de l'ordre de 200 M€ à 300 M€ pour les établissements financiers français. L'enjeu pour les institutions financières se trouve dans l'identification des titulaires de compte non résidents et la déclaration à l'administration fiscale de leur pays de résidence ainsi que dans la mise en place des processus et des contrôles nécessaires pour en assurer la conformité.

Ces nouvelles fonctions sont très lourdes en termes de responsabilité pour les banques. Les sanctions sont souvent disproportionnées : une erreur de 1 euro peut coûter 75 euros d'amende, ou encore un retard peut coûter 200 euros. Un véritable risque de réputation pèse sur les banques.

La taxe sur les transactions financières (TTF) :

une anomalie française

Il n'est pas nécessaire de rappeler combien est néfaste au fonctionnement des marchés et au financement des entreprises tout impôt indirect sur les transactions financières. Les États et les banques centrales ne s'y trompent pas, puisqu'ils s'exonèrent de leur propre taxation ou de la taxation de leurs produits de dette. La TTF est entrée en vigueur en France le 1er août 2012, dans un contexte international marqué par la négociation d'un projet de directive de la Commission européenne visant à introduire une TTF dans l'ensemble de l'Union européenne. Elle a été mise en place en France sans attendre les résultats de cette négociation européenne. Elle a rapporté 700 M€ environ au budget de l'État français en 2013 et 750 M€ en 2014.

Toutefois son impact sur les transactions s'est traduit par une baisse significative des transactions de l'ordre de 20 % lors de son introduction et 10 % sur le moyen terme selon l'AMF (Autorité des marchés financiers). Les mêmes constats avaient été faits lors de l'introduction d'une taxe comparable en Suède ou en Italie.

L'IS : une charge significative pour les banques

La part des banques françaises dans la valeur ajoutée des entreprises représente à peine 5 % et pourtant ces dernières représentent près de 14 % de la recette totale nette d'IS. Par rapport à d'autres secteurs de l'économie française, le secteur financier a constitué un contributeur important avant la crise comme après la crise (premier contributeur d'IS en 2006 et en 2011).

Comme l'indique le CPO dans son rapport Adapter l'impôt sur les sociétés à une économique ouverte de 2016, le contexte économique actuel marqué par la mobilité des capitaux et des entreprises, par une concurrence fiscale vive entre États pour la localisation des activités, l'approfondissement de la construction européenne ainsi qu'une demande sociale forte en faveur de la lutte contre l'évasion et l'optimisation fiscales sont à l'origine d'importantes évolutions, voire de remises en cause, des dispositifs nationaux d'imposition des bénéfices des entreprises.

La France ne peut ignorer l'ensemble de ces évolutions et se doit de développer une stratégie plus à même de lutter efficacement contre l'érosion des bases et l'évasion des bénéfices, tout en restant attractive pour les entreprises. Selon le CPO, l'IS en France serait un impôt au taux élevé, mais au rendement faible. Cette appréciation doit être relativisée. L'IS représente 2,8 % du PIB en France comme au Royaume-Uni à comparer à 2,7 % en moyenne en Europe et 2,7 % en Allemagne. Et si l'on tient compte du fait que l'assiette de l'IS en France est réduite par le poids sans égal des cotisations sociales et fiscales sur les coûts de production, la réalité est une taxation lourde des bénéfices dans le pays.

Le montant brut de l'IS payé par les entreprises bancaires au titre de 2017 est de l'ordre de 4,7 Md€ (avec la contribution exceptionnelle à l'IS). Ce chiffre est à comparer au rendement net de l'IS 25 Md€ au titre de la même année. Si la baisse des taux de l'IS a été amorcée, l'impact pour les banques sera marginal car cet impact ne représente que moins du tiers des charges fiscales. Rappelons par ailleurs que la France reste le pays où le taux effectif d'IS est de loin le plus élevé. De plus, si la baisse va permettre d'alléger la charge des entreprises françaises, il en va de même pour les autres pays. En effet, ces dernières années, tous les pays ont mis à profit les récentes réformes fiscales pour alléger les impôts prélevés sur les sociétés dans l'optique de renforcer l'investissement. Le taux moyen de l'IS dans la zone OCDE a reculé de 32,5 % en 2000 à 21,9 % en 2018. Ainsi la cible de 25 % en 2022 sera au moins 10 % au-dessus de la moyenne européenne. Rappelons que le taux pour la France en 2018 est de 34,43 %. Par ailleurs, le taux effectif en 2016 était de 35,9 % en France, contre 21,6 % au Royaume-Uni et 16,8 % en Allemagne.

L'assiette de l'IS mérite également une attention particulière et plus spécifiquement le dispositif de plafonnement global des charges financières. La règle EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) reprise par la directive ATAD (Anti Tax Avoidance Directive) devrait se substituer à la règle du rabot. Ainsi la déductibilité des intérêts sera limitée à un ratio fixe égal à 30 % de l'EBITDA de l'entreprise. Cette mesure soulève de nombreuses interrogations pour le secteur bancaire. Plusieurs pays européens ont déjà instauré une telle règle de plafonnement des intérêts déductibles à 30 % de l'EBITDA comme, par exemple, l'Allemagne, l'Espagne, l'Italie ou le Portugal. Toutefois ce calcul ne s'applique qu'à hauteur de l'excédent des charges financières sur les produits financiers, ce qui exclut de facto tout établissement dégageant une marge financière positive. Mais en période de crise ou pour certains établissements spécialisés, cette limitation pourra avoir un effet négatif sur leur capacité de financement.

L'environnement réglementaire et les règles de contrôle prudentiel devraient être rendus cohérents avec l'assiette fiscale de l'IS. Or, en matière bancaire, la réglementation applicable est marquée par une forte déconnexion entre la sphère prudentielle et la sphère fiscale. Comme le rappelle le CPO, les activités bancaires sont très internationales et la réglementation prudentielle repose principalement sur une surveillance consolidée, établie à partir des normes comptables internationales, alors que la taxation, quant à elle, repose sur des normes comptables nationales et sur un principe de territorialité. L'une des anomalies de l'assiette de l'IS français est de pas être directement issue des données comptables IFRS (International Financial Reporting Standards), à la différence de nombreux pays de l'Union européenne. Cette disposition conduit à pénaliser les banques notamment sur la déduction des provisions. L'introduction de la norme IFRS9, en ce qu'elle prévoit la déduction de provisions ex ante, constituera à cet égard un test important et une cause de distorsion au sein de l'Union bancaire européenne, si la France n'admet pas la déduction fiscale de ces provisions.

Paradis fiscaux

Les banques françaises publient chaque année une liste des États et des territoires dans lesquels elles sont implantées conformément aux dispositions du Code monétaire et financier qui résultent de la transposition d'une directive européenne bancaire. Par ailleurs, les entreprises réalisant plus de 750 M€ de chiffres d'affaires, dont les banques françaises, sont tenues de transmettre à l'administration fiscale une liste de leurs implantations à l'étranger (« déclaration pays par pays »).

À ce jour, les listes publiées aussi bien au niveau européen que français ont permis de prendre en considération la situation des places financières les plus importantes dans le monde. Il est à souligner d'ailleurs que ces places financières (Hong Kong, Singapour, Luxembourg, Suisse, etc.) ont veillé à faire évoluer leur réglementation, afin de respecter les recommandations de l'OCDE en la matière. Il est essentiel que ces listes permettent ainsi de garantir le bon fonctionnement des marchés et des flux financiers internationaux. Il faut souligner qu'à ce jour, les banques françaises n'ont pas d'implantations dans les pays considérés comme non coopératifs.

Conclusion

Les banques sont confrontées à un triple défi, réglementaire, économique et technologique. Le défi réglementaire, auquel elles doivent faire face et qui les a conduites à plus que doubler leurs fonds propres depuis la crise, n'est pas encore achevé, même si l'on peut espérer que l'essentiel du chemin a été parcouru.

Le niveau de rentabilité des banques aujourd'hui est historiquement très bas, et très inférieur à celui des activités non bancaires. Cette situation, entretenue par un environnement de taux bas, freine leur capacité à financer l'économie et constitue une réalité que les législations fiscales devraient prendre en compte.

Enfin et surtout, l'émergence des technologies numériques et le développement du financement par le marché conduisent à une concurrence accrue sur certains segments d'activité de la part soit de nouveaux entrants, soit du shadow banking. Lorsque ces entreprises ont le statut d'établissement de crédit, elles sont immédiatement soumises aux mêmes charges que les banques. Lorsque ce n'est pas le cas, des distorsions peuvent apparaître qu'il ne faut pas sous-estimées.

Ce contexte met particulièrement en lumière le problème de la compétitivité des banques françaises qui subissent années après années un accroissement de leurs charges fiscales sur les coûts de production. Le maintien dans la durée de ces charges pose un problème majeur dans la compétition européenne au moment où les cartes du marché vont être partiellement redistribuées dans le cadre du Brexit et surtout du fait de la mise en œuvre de l'Union bancaire et de l'Union des marchés de capitaux.