Jusqu'à la Première Guerre mondiale, l'économie mondiale a fonctionné sous le régime de l'étalon-or. Les devises étaient convertibles en or, ce qui déterminait les taux de change. Après la Seconde Guerre mondiale, le système de Bretton Woods et le Fonds monétaire international (FMI) ont été créés afin de permettre un système de taux de change fixes dans lequel le dollar des États-Unis, la monnaie de réserve, était convertible en or. Depuis l'effondrement du système de Bretton Woods en 1971, le système financier mondial présente à la fois les caractéristiques d'un régime de change flottant dirigé et celles d'un régime de change fixe. Certains taux de change fluctuent quotidiennement, bien que les banques centrales interviennent sur le marché des changes, tandis que d'autres taux de change sont fixes.

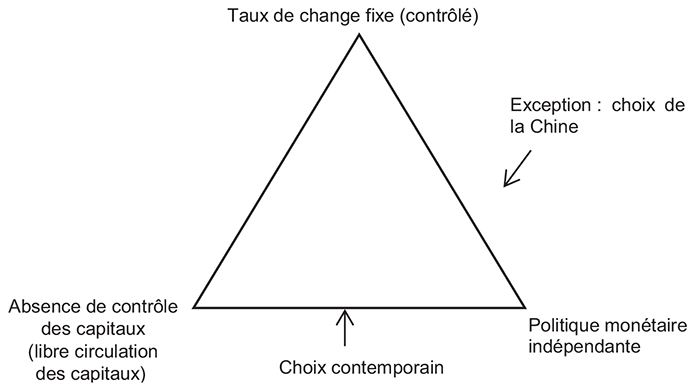

Le trilemme monétaire bien connu de Robert Mundell stipule qu'un pays (ou une union monétaire telle que la zone euro) ne peut pas mettre en œuvre simultanément les trois politiques suivantes : libre circulation des capitaux, taux de change fixes et indépendance de la politique monétaire (Mundell, 1963). L'une des politiques ciblées doit être reléguée à l'arrière-plan. Les États-Unis et la zone euro ont opté pour la libre circulation des capitaux et l'indépendance de la politique monétaire, au détriment d'un taux de change fixe. La Chine a, pour sa part, choisi un taux de change fixe et une politique monétaire indépendante, sans libre circulation des capitaux. C'est la raison pour laquelle elle a mis en place un contrôle des changes, c'est-à-dire des restrictions à la libre circulation des capitaux à travers les frontières. Le trilemme monétaire confronte les pays à un choix épineux : faut-il renoncer à l'indépendance de la politique monétaire, limiter la circulation des capitaux ou accepter la volatilité du taux de change ?

Triangle d'incompatibilité

Source : Natixis.

Un trilemme financier s'est ajouté au trilemme monétaire : selon Dirk Schoenmaker, la stabilité financière, l'intégration financière et les politiques financières nationales sont incompatibles (Schoenmaker, 2011).

En 2003, trois économistes, Michael P. Dooley, David Folkerts-Landau et Peter Garber ont indiqué que l'émergence économique d'une périphérie de taux de change fixes en Asie rétablissait les États-Unis comme le pays central du système monétaire international de Bretton Woods. Ils font valoir que l'évolution normale du système monétaire international implique l'émergence d'une périphérie dont la stratégie de développement est une croissance axée sur l'exportation soutenue par des taux de change sous-évalués, le contrôle des capitaux et les sorties de capitaux officielles sous la forme d'accumulation de créances sur les actifs de réserve du pays central. Le succès de cette stratégie dans la promotion de la croissance économique permet à la périphérie d'évoluer vers le centre. La libéralisation financière, pour sa part, nécessite des taux de change flottants entre les pays du centre. Il y a cependant une file suffisante de pays attendant leur tour pour suivre l'exemple de l'Europe des années 1950-1960 et de l'Asie actuellement pour maintenir le système intact encore longtemps (Dooley et al., 2003).

Une décennie plus tard, en 2014, ces mêmes économistes considèrent que ce système « restauré » de Bretton Woods a survécu à la crise de 2008 et qu'il évoluera comme prévu : la Chine est en train de progresser de la périphérie vers le centre du système, mais cette évolution ne conduira pas à la fin du système, parce que l'Inde remplacera la Chine comme principal pays de la périphérie (Dooley et al., 2014).

Le danger

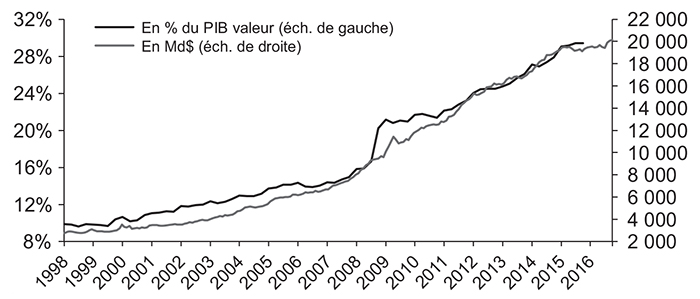

L'augmentation considérable de la liquidité mondiale, due depuis 2008 aux politiques monétaires expansionnistes dans les pays de l'Organisation de coopération et de développement économiques (OCDE), avec la mise en place des assouplissements quantitatifs (cf. graphiques 1 et 2 infra), a conduit à ce que des flux de capitaux de plus en plus importants puissent se déplacer d'une région à une autre, puisque la liquidité peut être investie dans les actifs d'une région, puis d'une autre région.

Monde : base monétaire

Sources : Datastream ; Natixis ; banques centrales.

Aucune institution ne s'occupe plus d'essayer de coordonner internationalement les politiques monétaires et de change, ce qui conduit aux désordres prévisibles :

-

des politiques monétaires trop expansionnistes en réponse aux politiques monétaires expansionnistes des autres pays ;

-

une amélioration de la situation des pays qui déprécient leur taux de change au détriment des autres pays ;

-

une absence de prise en compte des effets négatifs sur les autres pays des politiques monétaires expansionnistes menées dans un pays.

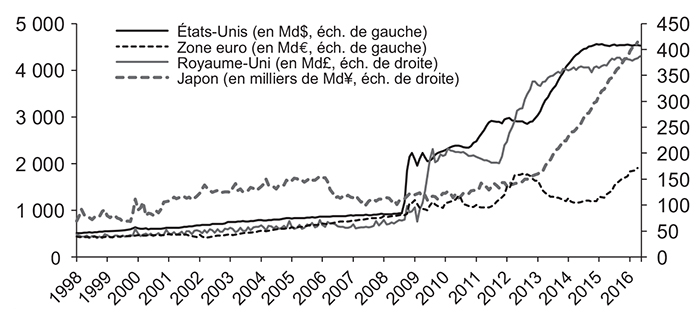

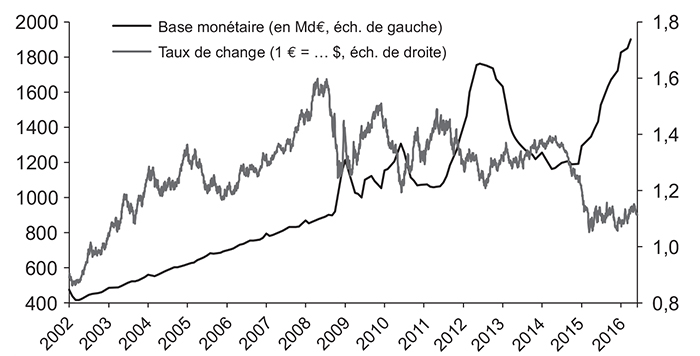

Base monétaire (en monnaie locale)

Sources : Datastream ; Federal Reserve (Fed) ; Banque d'Angleterre (BoE pour Bank of England) ; Banque centrale européenne (BCE) ; Banque du Japon (BoJ pour Bank of Japan) ; Natixis.

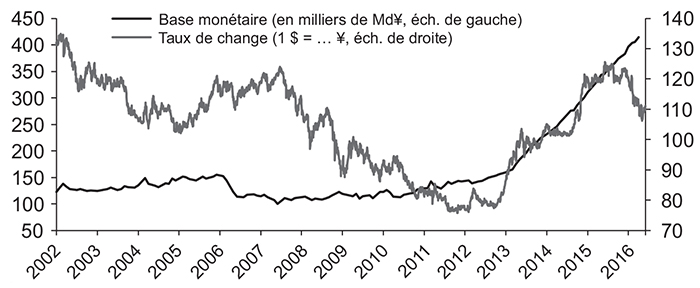

On voit, par exemple, que les politiques d'assouplissement quantitatif, menées à partir de 2013 au Japon et à partir de 2014 dans la zone euro, conduisent à une forte dépréciation du yen et de l'euro (cf. graphiques 3 et 4 infra).

Japon : base monétaire et taux de change par rapport au dollar

Sources : Datastream ; BoJ ; Natixis.

Il a résulté de ce choix de politique monétaire et de change au Japon et dans la zone euro :

-

une appréciation du taux de change effectif pondéré du RMB (renminbi) chinois, qui pousse aujourd'hui les autorités chinoises à réagir en dépréciant plus fortement le RMB par rapport au dollar ;

-

une appréciation du taux de change du dollar qui, d'une part, dégrade l'économie américaine (freinage des exportations et des profits des entreprises) et, d'autre part, pousse la Fed à être extrêmement prudente dans la remontée de ses taux d'intérêt.

Zone euro : base monétaire et taux de change contre le dollar

Sources : Datastream ; BCE ; Natixis.

Comme conséquence de cette absence de coordination internationale de la création de liquidité, il est à remarquer :

-

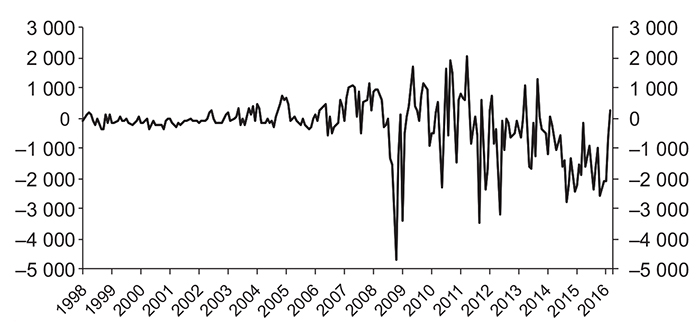

la taille croissante des flux de capitaux, dans un sens ou dans l'autre, vers les pays émergents (cf. graphiques 5 et 6 infra) ;

Ensemble des pays émergents : flux de capitaux annualisés*

(en Md$)

* Calculés ainsi : 12 (variation sur 1 mois des réserves de change – balance commerciale du mois).

Sources : Datastream ; FMI ; Natixis.

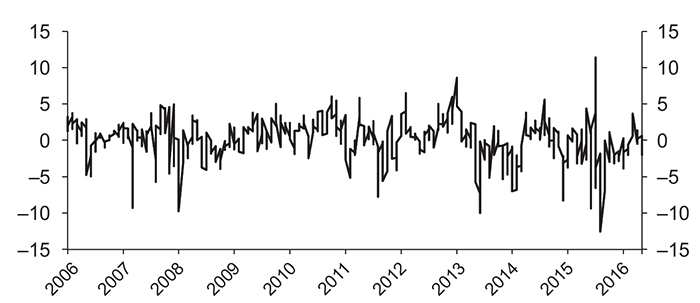

Ensemble des pays émergents : achats nets d'actifs*

par les non-résidents

(en Md$)

* Actions + obligations.

Sources : Emerging Portfolio Fund Research (EPFR) ; Natixis.

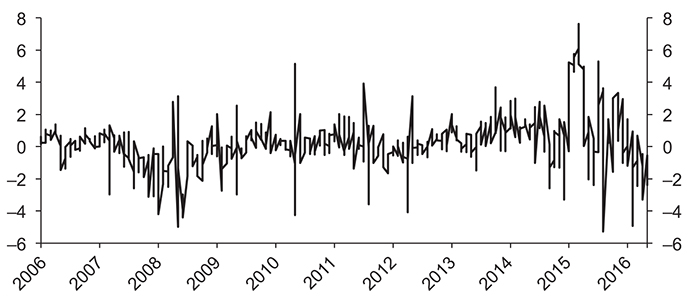

– la taille croissante des flux de capitaux, dans un sens ou dans un autre, vers la zone euro (cf. graphiques 7 et 8 infra) ;

Zone euro : achats nets d'actions et d'obligations

par les non-résidents

(en Md$)

Sources : EPFR ; Natixis.

– les sorties de capitaux depuis le Japon après le début de l'assouplissement quantitatif (cf. graphique 9 infra) ;

– la variabilité des positions spéculatives à terme sur les devises (cf. graphiques 10 et 11 infra).

Zone euro : achats nets d'actions + obligations étrangères par les résidents*

(en % du PIB valeur)

* Sorties inférieures ou égales à 0.

Sources : Datastream ; BCE ; Natixis.

Japon : achats nets d'actifs* étrangers par les résidents

(en % du PIB valeur)

* Actions + obligations.

Sources : Datastream ; BoJ ; Natixis.

Position nette ouverte sur l'euro

(en milliers de contrats : longs et courts)

Sources : Datastream ; Natixis.

Position nette ouverte sur le dollar

(en milliers de contrats : longs et courts)

Sources : Datastream ; Natixis.

Nous pouvons ainsi observer les dépréciations du change dues aux sorties de capitaux : depuis 2013 pour les pays émergents et le Japon, depuis 2014 pour la zone euro. L'ampleur de ces mouvements des taux de change est bien plus forte que ce qui peut être compensé par les entreprises ou les ménages des pays, et conduit conséquemment à une déstabilisation des économies. Donnons aussi quelques exemples :

-

inflation importée depuis 2013, conduisant à une forte hausse des taux d'intérêt qui déprime l'investissement au Brésil, conduisant au recul des salaires réels et de la demande des ménages au Japon ;

-

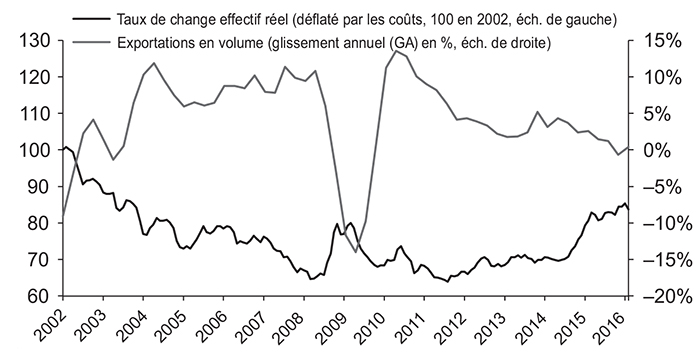

freinage des exportations des États-Unis avec l'appréciation du dollar par rapport à l'ensemble des monnaies (cf. graphique 12) ;

-

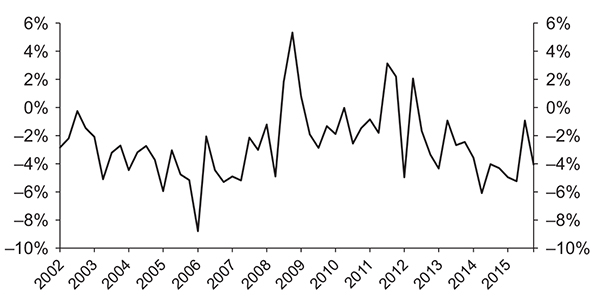

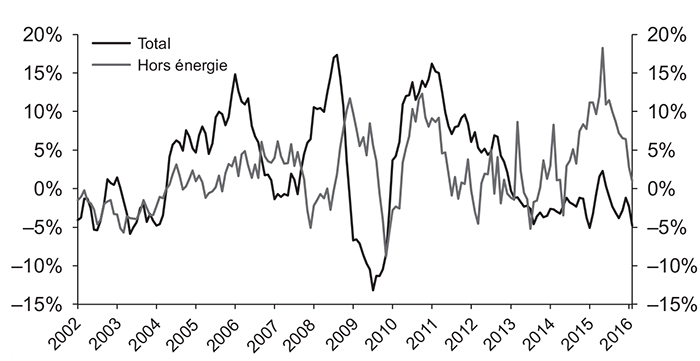

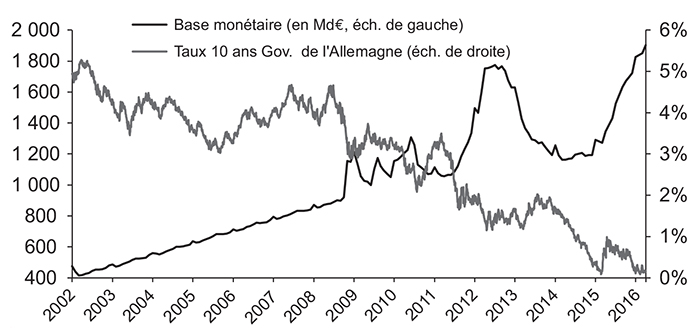

dans la zone euro, l'inflation importée due à la dépréciation de l'euro a été compensée par la baisse du prix du pétrole (cf. graphique 13) et les sorties de capitaux depuis 2014 n'ont pas conduit à une hausse des taux d'intérêt en raison de l'assouplissement quantitatif et des achats d'obligations par la BCE (cf. graphique 14). Mais sans ces deux mécanismes correcteurs, le choc dû à la dépréciation aurait été négatif pour la zone euro, d'autant plus que ses exportations ont peu profité de la dépréciation de l'euro.

États-Unis : taux de change effectif réel* et exportations

* Hausse = appréciation réelle de la monnaie.

Sources : Datastream ; BEA (Bureau d'enquêtes et d'analyses) ; Natixis.

Zone euro : prix des importations

(GA en %)

Sources : Datastream ; BCE ; Natixis.

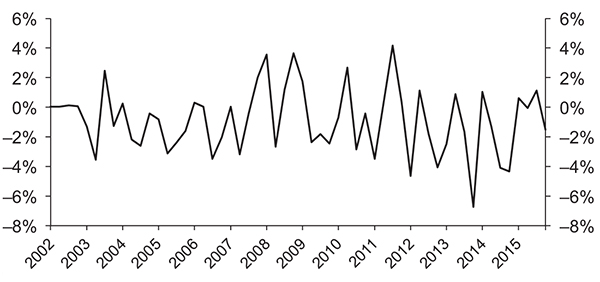

Zone euro : base monétaire et taux d'intérêt

Sources : Datastream ; BCE ; Natixis.

Quels sont les flux de capitaux internationaux qui financent les déficits de balance courante ?

Dans nos économies mondialisées, une demande excessive de dollars US conduit de plus en plus à une hausse des importations, par suite à un déficit commercial, et de moins en moins à un ajustement des prix. Le déficit commercial devient la norme pour les États-Unis dans la mesure où cette politique semble indolore pour le pays d'émission des dollars. Aujourd'hui, il en résulte une situation délicate : les discussions économiques internationales ne portent plus sur les États, les systèmes fiscaux et le libre-échange, mais sur les réserves internationales de chaque pays, l'emploi et le déficit extérieur. Cette situation a été bénéfique pour les consommateurs américains, qui ont pu acheter des produits chinois moins chers et dépenser de plus en plus en empruntant à moindres frais. Elle a également été bénéfique pour la Chine, qui a pu produire de plus en plus et de ce fait maintenir une main-d'œuvre bon marché et abondante. Toutefois la faiblesse des taux à long terme a alimenté des bulles de crédit et d'immobilier. Les investisseurs en quête de retour sur investissement ont pris plus de risques, ont accepté un endettement plus élevé et se sont livrés à des comportements spéculatifs dangereux. Cette situation a conduit à trois conséquences.

Tout d'abord, plus la demande d'actifs de réserve augmente, plus la qualité de ces actifs (et la protection qu'ils confèrent à leur détenteur) se dégrade, parce que la capacité des États-Unis à émettre ou à garantir des actifs sans risque n'est à l'évidence pas illimitée. Comme l'a prouvé la crise des prêts hypothécaires subprime, l'insuffisance d'actifs en dollars US sans risque peut inciter à la création artificielle d'actifs notés AAA, c'est-à-dire prétendument sans risque.

Ensuite la demande excessive d'actifs en dollars US sans risque entraîne des distorsions importantes des prix des autres actifs, ce qui peut créer des bulles spéculatives. La baisse considérable du rendement de ces actifs sans risque (découlant de leur pénurie) incite les investisseurs à prendre plus de risque pour obtenir un rendement suffisant sur le capital. Cette dynamique a contribué à maintenir les taux à long terme à des niveaux extrêmement bas au milieu des années 2000, ce qui a alimenté le boom des marchés du crédit et de l'immobilier (Peicuti, 2013). Elle a également réduit l'influence de la politique monétaire des États-Unis sur les taux à long terme, une situation qu'Alan Greenspan a qualifiée de « conundrum », ou dilemme, en février 2005 (Fed, 2005).

Enfin l'ensemble de ces mécanismes crée un cercle vicieux pour les économies émergentes de la périphérie : plus elles accumulent d'actifs sans risque en dollars US, plus le retour sur investissement payé par les États-Unis diminue, et donc plus les flux de capitaux internationaux en quête de rendement sont investis dans les économies périphériques. Par conséquent, le risque d'instabilité de ces flux de capitaux spéculatifs (hot money) en cas de ralentissement économique augmente. Cette situation oblige les pays de la périphérie à accumuler encore plus de réserves de dollars US pour se protéger et lutter contre l'appréciation du taux de change.

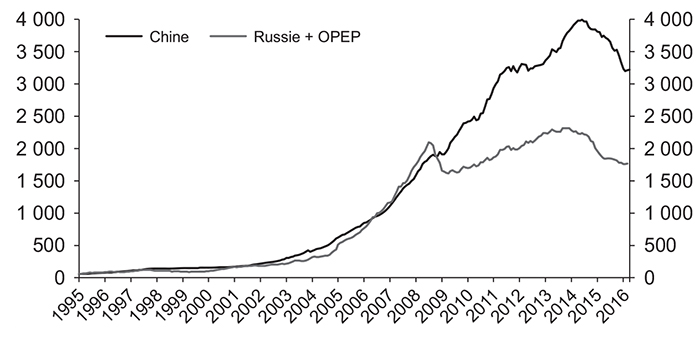

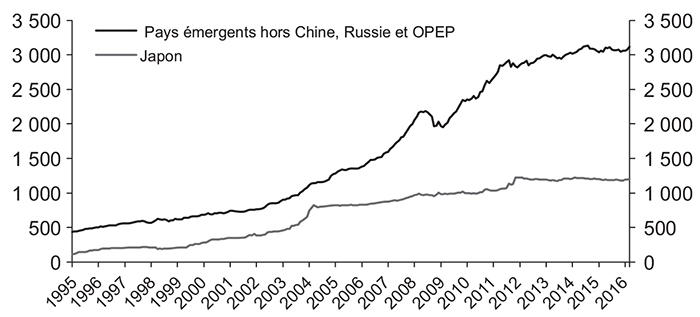

Dans le système que l'on a appelé « Bretton Woods II », de la fin des années 1990 à 2013, la Chine, les autres pays émergents, les pays exportateurs de pétrole, de temps en temps, et le Japon accumulent des réserves de change pour éviter l'appréciation de leurs monnaies par rapport au dollar (cf. graphiques 15 et 16) qui résulterait normalement de leurs excédents extérieurs et du déficit extérieur des États-Unis (cf. graphiques 17 et 18 infra).

Réserves de change (Chine, Russie et OPEP)

(en Md$)

Sources : Datastream ; People's Bank of China (PBoC) ; FMI ; Natixis.

Réserves de change (Japon et pays émergents hors Chine, Russie et OPEP)

(en Md$)

Sources : Datastream ; FMI ; Natixis.

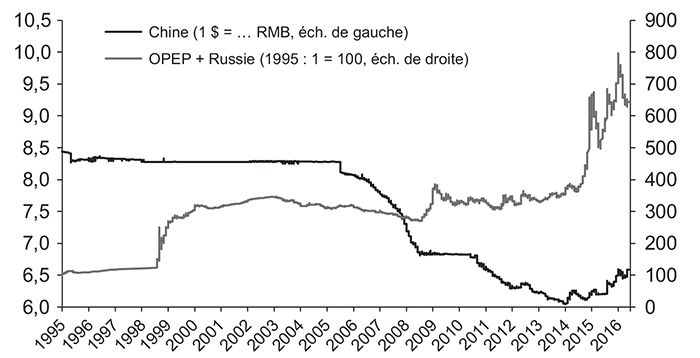

Taux de change (Chine, Russie et OPEP)

Sources : Datastream ; Natixis.

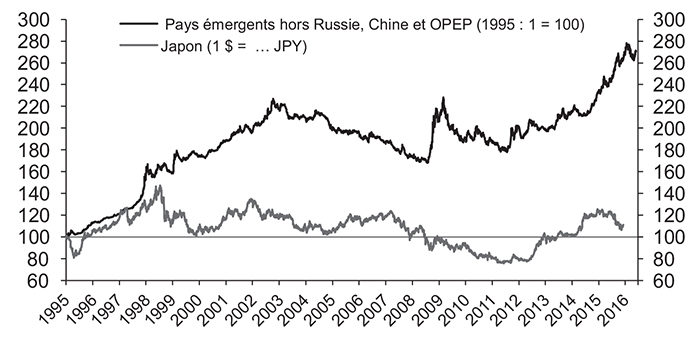

Taux de change (Japon et pays émergents hors Chine, Russie et OPEP)

Sources : Datastream ; Natixis.

Cette accumulation de réserves de change consiste en des achats d'actifs financiers (surtout des dettes publiques) aux États-Unis et moins fortement en Europe par les banques centrales qui financent le déficit extérieur des États-Unis.

La Chine a arrimé sa monnaie au dollar US au taux de change fixe de 12 cents par yuan en 1994. En juillet 2005, elle a assoupli cet arrimage en autorisant la valeur du yuan à augmenter de 2,1 %, ce qui lui a permis de s'apprécier progressivement. Elle a également indiqué qu'elle ne fixerait plus la valeur du yuan par rapport à celle du dollar US, mais par référence à un panier de devises. Toutefois, lorsqu'elle a été confrontée à la crise financière mondiale, elle a restauré l'assujettissement au billet vert en 2008, avant de l'abandonner en juin 2010. En fixant le yuan au dollar US, elle a accumulé un montant important de titres du Trésor américain assortis de rendements faibles. En juin 2004, elle avait accumulé plus de 4 000 Md$ de réserves internationales, soit dix fois plus que dix ans plus tôt (Mishkin, 2013). Cette politique monétaire l'a aidée à maintenir bas les prix de ses produits d'exportation et à constituer un « trésor de guerre » pouvant être vendu pour acheter du yuan dans le cas d'une attaque spéculative contre sa monnaie. Elle a toutefois également conduit à une augmentation sensible de la base monétaire et de la masse monétaire chinoises, ce qui pourrait attiser l'inflation à l'avenir et a déjà causé une forte hausse des prix de certains actifs immobiliers en Chine. Après la crise des prêts hypothécaires subprime, bien que les ménages américains aient été obligés de réduire leur endettement et leur consommation (malgré la volonté de repenser le modèle économique américain en l'équilibrant par un accroissement des investissements et de l'épargne), la reprise de l'économie américaine qui a commencé en 2010 reste basée sur la consommation à crédit. Même si la migration de la Chine de la périphérie vers le centre du système monétaire international est un processus long et lent, les autorités chinoises semblent avoir compris la nécessité de rééquilibrer leur modèle économique par un accroissement de la part de la consommation intérieure et une réévaluation de la monnaie. L'interdépendance entre les États-Unis et la Chine ne va pas disparaître, mais sur le long terme, elle pourrait se relâcher.

Depuis 2014, les pays émergents (dont la Chine) et les pays exportateurs de pétrole perdent des réserves de change (cf. graphiques 15 et 16 supra), ce qui est associé à l'apparition de sorties de capitaux très importantes depuis la Chine et les pays émergents, au recul du prix du pétrole pour les pays exportateurs de pétrole.

De plus, le financement des déficits extérieurs (États-Unis, Royaume-Uni) n'est plus assuré par les banques centrales, avec l'accumulation de réserves de change, mais par les autres agents économiques, conséquemment par des flux de capitaux privés, c'est-à-dire par des achats d'actifs financiers ou immobiliers par les agents économiques autres que la banque centrale des pays ayant un excédent extérieur (c'est-à-dire un excédent d'épargne). Le graphique 19 (infra) montre l'exemple des États-Unis.

États-Unis : achats nets par les non-résidents

(en % du PIB valeur)

Sources : Datastream ; FOF de la Fed ; Natixis.

Conclusion

Les crises du dollar et de l'euro ont été déclenchées par une intégration incomplète des marchés des capitaux et non par une intégration financière excessive, comme cela a parfois été affirmé. Dans la zone euro, par exemple, cette intégration s'est tout d'abord effectuée par des flux du centre vers la périphérie qui ont principalement pris la forme de dettes plutôt que d'investissements directs et d'investissements en actions. Afin de consolider l'intégration financière de la zone euro après la crise de la dette souveraine européenne, une plus grande partie des excédents extérieurs de l'Allemagne et des pays scandinaves, par exemple, devrait être recyclée en investissements en actions dans le reste de la zone euro. Un fonds européen souverain à long terme financé par le secteur privé et institutionnel et bénéficiant d'une garantie européenne devrait prendre des participations en capital dans les économies périphériques européennes. La propriété transfrontalière du capital social permettrait d'améliorer le partage des risques entre les pays et conduirait à une intégration financière européenne saine et durable. C'est pourquoi l'une des grandes priorités définies par la Commission européenne est la création de l'Union des marchés des capitaux. Elle concerne l'ensemble des États membres de l'Union européenne, mais plus particulièrement la zone euro. « Une Union des marchés des capitaux permettra un meilleur partage des risques au-delà des frontières par une plus grande intégration des marchés d'obligations et d'actions, ces derniers jouant un rôle essentiel pour atténuer les chocs. Des marchés des capitaux véritablement intégrés offriraient également une protection contre les chocs systémiques dans le secteur financier et renforceraient le partage des risques dans le secteur privé entre pays, ce qui réduirait la proportion de partage des risques qui doit être assurée au moyen de finances publiques. Toutefois, comme l'intégration plus étroite des marchés de capitaux et la suppression progressive des barrières nationales restantes sont susceptibles d'induire de nouveaux risques pour la stabilité financière, il faudra compléter et renforcer les outils existants pour assurer la gestion prudentielle des risques systémiques liés aux acteurs et renforcer le cadre de surveillance pour garantir la solidité de tous les acteurs du secteur. À terme, cela devrait aboutir à la mise en place d'une autorité européenne unique de contrôle des marchés de capitaux. » (Commission européenne, 2015).

Une autre difficulté est que la stabilité financière mondiale se construit sur une monnaie de réserve principale. Même si l'euro a été créé comme une devise alternative au dollar US et même si la Chine a émergé comme une nouvelle puissance mondiale, le dollar US reste la principale monnaie de réserve.

L'organisation monétaire internationale (sauf en Chine) est aujourd'hui basée sur la flexibilité des changes, l'absence de contrôle des capitaux, le ciblage de l'inflation. Cette organisation devient dangereuse : avec l'importance de la liquidité créée par les banques centrales, la taille des flux de capitaux internationaux est devenue considérable et ces flux de capitaux déstabilisent les taux de change et les économies.

Le système monétaire international devrait être réorganisé en vue de pouvoir gérer les dysfonctionnements relatifs à la liquidité, aux taux de change et aux réserves internationales. La liquidité du système monétaire international a été initialement déterminée par les découvertes d'or et le taux de production, puis par les fluctuations du dollar US. Une nouvelle configuration devrait être définie pour ce système monétaire international émergent, sur la base de plusieurs monnaies de réserve importantes dans les transactions financières internationales. Les profonds déséquilibres mondiaux auxquels nous sommes confrontés prouvent l'inefficacité des taux de change flottants dans une économie mondiale financiarisée.

Helene Rey montre que, dans cette organisation, il apparaît un cycle financier mondial lié à la politique monétaire des États-Unis ; nous pensons que l'ensemble des politiques monétaires (par exemple, l'assouplissement quantitatif au Japon et dans la zone euro) jouent un rôle pour expliquer l'apparition de ces flux de capitaux internationaux de grande taille (Rey, 2015). On retrouve un vieil argument de Rudiger Dornbusch : le coût de la flexibilité des changes est la variabilité excessive des taux de change. Elle est liée aujourd'hui aux politiques monétaires ultra-expansionnistes menées dans les pays de l'OCDE depuis 2008, qui ont considérablement accru la liquidité qui peut circuler entre les pays.

Si le choix entre changes flexibles, mobilité internationale des capitaux et politique monétaire autonome n'est plus acceptable en raison de la variabilité induite des taux de change, il reste soit à utiliser à nouveau la politique monétaire pour stabiliser les taux de change et non avec des objectifs domestiques, soit à remettre en place des contrôles des capitaux. Mais il ne faut pas oublier les inconvénients associés à cette dernière alternative : l'allocation inefficace de l'épargne et la nécessité de ramener partout les balances courantes à l'équilibre.