Introduction et contexte

En termes actuels, le rapport Un marché, une monnaie (ci-après désigné OMOMO pour One Market, One Money) peut être considéré comme une évaluation d'impact ex ante de l'Union économique et monétaire (UEM) (Commission des communautés européennes, 1990). Il a été publié en 1990, avant la décision politique de mettre en place l'UEM, mais après la publication du rapport Delors, dans lequel les présidents des banques centrales de tous les pays membres de l'Union européenne (UE) (de l'époque) se sont mis d'accord sur les conditions d'une éventuelle union monétaire. La décision politique de s'orienter vers une UEM est arrivée avec le traité de Maastricht, un an plus tard, reflétant largement l'analyse de l'OMOMO.

Le titre doit être appréhendé dans son contexte historique : en 1990, le plus grand projet d'intégration était la finalisation du marché « intérieur » en 1992. Le projet « 1992 », comme on l'appelait, comprenait des centaines de directives visant à intégrer les marchés au moyen d'une approche nouvelle, à savoir la reconnaissance mutuelle des réglementations nationales, lesquelles n'étaient soumises qu'à un minimum de normes communes. Il s'agissait là d'une innovation majeure. Jusqu'au milieu des années 1980, l'intégration s'était enlisée, faute d'un accord sur des normes communes précises pour de nombreuses marchandises.

Une autre caractéristique de « 1992 » était la suppression des contrôles de capitaux. Celle-ci avait été prévue dans le traité de Rome initial, mais n'avait jamais été mise en œuvre, parce que la France et l'Italie, par exemple, souhaitaient maintenir un plafond sur les sorties de capitaux, lesquelles menaçaient de temps à autre leurs devises faibles. Des économistes universitaires ainsi que d'éminents dirigeants politiques (en particulier Tommaso Padoa-Schioppa) avaient averti qu'une mobilité totale des capitaux était incompatible avec des taux de change fixes et avec l'autonomie nationale de la politique monétaire. La raison en est simple : dans une zone où les taux de change sont stables et où existe une mobilité totale des capitaux, il ne peut y avoir qu'un seul taux d'intérêt.

Des pays tels que la France ou l'Italie, qui ont dû ouvrir leurs marchés des capitaux en 1992, ont logiquement été confrontés au choix de laisser flotter leurs devises (s'ils souhaitaient maintenir une souveraineté monétaire) ou de conserver l'arrimage de leurs taux de change au deutsche mark. Mais dans ce dernier cas, ils auraient été contraints de se conformer à la politique monétaire de la Bundesbank. Accepter une UEM avec une banque centrale commune – ce qui revenait à européaniser le rôle de la Bundesbank – semblait être la meilleure façon de résoudre ce dilemme.

Cet article n'a pas pour objet de fournir une évaluation globale de l'OMOMO. Dans une première partie, il présente rapidement la structure globale du rapport. Les parties suivantes se penchent sur une sélection de différents éléments clés tels que l'affirmation selon laquelle un marché a besoin d'une monnaie, l'importance fondamentale de l'instabilité des marchés financiers et la preuve qu'une monnaie unique a effectivement favorisé l'intégration du marché.

La structure du rapport

L'OMOMO était scindé en trois grandes parties.

La partie A comprenait, outre la synthèse, les principes économiques de base de l'UEM ; bien entendu, comme ils étaient compris à l'époque. L'idée maîtresse figure à la page 45 du rapport :

« L'analyse de l'UEM ne peut être basée sur une théorie simple, unifiée et prête à l'emploi des avantages d'une intégration monétaire. Les deux questions que sont l'intégration économique et l'intégration monétaire sont en effet abordées de manière très différente par la théorie économique. Le cas de l'intégration économique s'appuie sur une approche microéconomique unifiée et fiable puisque quels que soient les derniers développements apportés à la théorie des échanges internationaux, la logique de base du programme du marché intérieur s'inspire encore des approches d'Adam Smith et de David Ricardo. L'intégration monétaire, en revanche, soulève immédiatement une série plus complexe de questions théoriques et empiriques. »

Ce message était répété dans la note de bas de page 26 de l'OMOMO, laquelle fait référence à une contribution de Paul Krugman, une autorité en la matière :

« Paul Krugman déclare : "Les principes économiques d'une monnaie internationale, par opposition [à ceux de l'intégration des échanges commerciaux], sont vraiment mal compris : ils dépendent largement non seulement de questions sophistiquées et ambiguës, telles que la crédibilité et la coordination, mais également de questions encore plus profondes, telles que les coûts de transaction et la rationalité limitée." »

Voilà le dilemme auquel étaient confrontés les auteurs de l'OMOMO. Toute évaluation de l'équilibre des coûts et des avantages d'une union monétaire est nécessairement subjective et basée sur des hypothèses discutables quant aux futures réactions politiques. Cette difficulté fondamentale n'a pas disparu et ne sera probablement pas résolue de sitôt. Savoir si l'engagement dans l'UEM était une bonne idée est un thème de débat sans fin.

La deuxième partie (B) du rapport, qui constitue l'essentiel de l'analyse, abordait ensuite les principaux avantages et coûts1.

Les chapitres 3 et 4 de la partie B abordent ainsi les gains d'efficience (découlant de l'UEM) et les coûts d'ajustement sans le taux de change nominal. Il s'agit là de questions classiques essentielles que l'on trouve dans tout manuel traitant de l'intégration monétaire (voir également de Grauwe, 2014).

Le chapitre 5 examine les implications pour la finance publique et le chapitre 7 les « dimensions extérieures », autrement dit le potentiel de l'écu (comme était appelé le futur euro dans l'OMOMO) à devenir un rival du dollar américain en tant que devise de réserve internationale dominante.

Les auteurs de l'OMOMO étaient en réalité très prudents (par rapport aux normes de l'époque), en n'exagérant pas les avantages potentiels présentés par l'UEM pour la création d'une sorte de rival au dollar américain, dont la suprématie dans le système monétaire international – le privilège exorbitant – suscitait du ressentiment au niveau politique. En dehors de l'Allemagne, l'un des principaux arguments en faveur de l'UEM était qu'elle ferait naître un rival européen au dollar américain – ce qui conduirait à une certaine redistribution du seigneuriage international.

Dans la perspective actuelle, un aspect intéressant du chapitre portant sur le volet externe est que l'OMOMO était basé sur une vision très transatlantique de l'économie mondiale. Il était naturel à l'époque (et ça l'est toujours aujourd'hui) de prendre les États-Unis comme point de comparaison implicite sur la façon dont une union monétaire à l'échelle d'un continent devrait fonctionner. Mais l'idée selon laquelle l'euro et le dollar continueraient de dominer le système monétaire et financier international était basée sur une perception statique du monde. À l'époque, rares étaient ceux qui anticipaient la transformation fondamentale de l'économie mondiale qui se produirait quelques années plus tard. La Chine n'est pas mentionnée une seule fois dans l'OMOMO et le Japon n'y apparaît qu'à quelques reprises.

À l'époque, les États-Unis et la « zone écu » se partageaient plus de deux tiers du produit intérieur brut (PIB) mondial (mesuré aux taux de change du marché, voir tableau 7.5, p. 187 du rapport), le Japon en représentait 20 % et les « pays moins développés », comme on les appelait alors, à peine 12 %. Actuellement, la zone euro ne représente que 15 % du PIB mondial et a déjà été dépassée par la Chine, dont la monnaie apparaît désormais comme un concurrent bien plus probable pour le dollar américain que l'euro.

La partie C, intitulée « Conséquences dans le temps et dans l'espace », est peut-être celle qui présente le moins d'intérêt dans le contexte actuel. Elle traitait des problèmes pouvant éventuellement survenir durant la transition, des conséquences de l'UEM potentiellement diverses dans les différents pays et régions, et des attitudes nationales vis-à-vis de l'UEM. Le dernier chapitre (10) présente un certain intérêt historique dans la mesure où il montre que les espoirs et les craintes de l'époque étaient souvent très éloignés de ce qui est advenu par la suite. Ainsi les attitudes nationales ont presque changé du tout au tout. Ce constat est particulièrement vrai dans les deux cas diamétralement opposés que sont l'Allemagne et l'Italie. Les Allemands redoutaient une perte de stabilité des prix, qui ne s'est pas réalisée, tandis que les Italiens attendaient avec impatience de meilleures performances économiques basées sur la stabilité des prix. Mais la sous-performance de l'Italie (en termes de croissance) durant toute la période de l'UEM constitue peut-être la plus grande déception du point de vue de l'analyse de l'OMOMO : une robuste stabilité des prix et la disparition de la prime de risque d'inflation auraient dû donner un coup de fouet à l'économie. Mais le taux de croissance de l'Italie s'est constamment maintenu en dessous de la moyenne de la zone euro, même avant la crise financière et le rétablissement de la prime de risque.

« Un marché, une monnaie » ou « Une monnaie, un marché » ?

L'argument clé – un marché a besoin d'une monnaie pour fonctionner correctement – semble plausible, même aujourd'hui. Pourtant il a toujours été difficile de le justifier du point de vue purement théorique et les données empiriques sont restées vagues.

Les auteurs ont admis l'impossibilité de prouver sur le plan scientifique qu'un marché avait besoin d'une monnaie lorsqu'ils ont reconnu, dans un passage cité supra, qu'il n'existait pas de « théorie simple, unifiée et prête à l'emploi des avantages de l'intégration monétaire ».

Mais cet extrait est immédiatement suivi de celui-ci :

« Cela peut sembler paradoxal dans la mesure où, comme cela a été souligné par divers auteurs, l'utilisation d'une monnaie unique semble être aussi essentielle à l'unification du marché intérieur des États-Unis que l'absence de toutes barrières commerciales directes ou indirectes. Bien que la diversité des structures industrielles entre États ou régions des États-Unis soit aussi importante que celle qui existe entre les États membres de la Communauté, l'idée de réévaluer le dollar du Texas lorsque le prix du pétrole augmente, ou de dévaluer celui du Michigan lorsque Detroit se fait battre sur les prix par les voitures japonaises d'exportation, semble aussi peut rationnelle qu'introduire des droits de douane au sein du marché des États-Unis. »

L'argument est ainsi principalement avancé par rapport aux États-Unis et à d'autres exemples historiques. Le processus d'unification allemande qui a eu lieu au xixe siècle a également été considéré comme une expérience déterminante (note de bas de page 28 de l'OMOMO) :

« Un exemple classique est celui de l'unification monétaire allemande au dix-neuvième siècle, qui a eu lieu quelques années après l'unification commerciale et économique dans le cadre du Zollverein. »

Bien qu'il fût impossible de « prouver » le théorème général selon lequel un marché aurait besoin d'une monnaie pour fonctionner correctement, l'OMOMO a toutefois fourni une estimation rigoureuse des gains microéconomiques résultant d'une devise commune. Mais il a été reconnu que les économies directement liées au fait de ne plus avoir à échanger des devises pouvaient tout au plus représenter une fraction (minuscule) du PIB. Les gains découlant de la suppression de l'incertitude entourant les taux de change étaient déjà bien plus spéculatifs, dans la mesure où les marchés financiers offrent de nombreux moyens aux exportateurs et aux importateurs de se prémunir contre la volatilité des taux de change, quoique à un coût significatif, qui augmente considérablement dans la durée/le temps. Néanmoins nombreux sont ceux qui s'attendaient à ce que l'UEM favorise les échanges – la volatilité des taux de change était perçue comme l'équivalent d'une taxe, réduisant les échanges transfrontaliers – entre les économies participantes, ce qui conduirait à une hausse des bénéfices. Tout cela était toutefois impossible à quantifier.

L'argument clé était qu'une union monétaire finirait par produire des bénéfices macroéconomiques significatifs en termes de stabilité des prix et des taux de change. Cet argument semblait décisif, puisque maintenir ou atteindre une stabilité des prix et des taux de change était considéré comme la principale difficulté économique de l'époque. En Italie, l'inflation avait beaucoup diminué au cours des décennies précédentes, passant de près de 20 % à la valeur plancher de 5 % environ. Atteindre une stabilité des prix conforme à la norme allemande semblait particulièrement difficile. Tendre vers la norme allemande en matière de stabilité des prix était considéré comme crucial à la survie du Système monétaire européen (SME) après la suppression des contrôles de capitaux. Les auteurs de l'OMOMO avaient le sentiment qu'une zone de taux de change flottants portée par une combinaison d'écarts d'inflation et de flux de capitaux erratiques ne constituerait pas un marché intégré. L'argumentation principale de l'OMOMO était donc à l'opposé de ce qui était suggéré dans le titre, à savoir qu'« une monnaie » créerait « un marché ».

C'est dans cette partie de l'analyse que les auteurs ont commis une grave erreur.

Une monnaie et les marchés financiers

Le talon d'Achille de l'OMOMO a été de négliger l'instabilité inhérente aux marchés financiers.

Les bénéfices microéconomiques liés à la réduction des coûts de transaction se sont avérés plus importants dans le secteur financier que dans le secteur réel. L'analyse détaillée des coûts liés aux opérations de change, dans le cadre de l'OMOMO, a révélé qu'ils n'avaient qu'une importance secondaire dans les échanges de marchandises. En revanche, pour les transactions financières, où les centièmes de pourcentage (ce que l'on appelle les points de base) comptent, l'élimination de coûts de transaction même minimes peut avoir une incidence considérable. C'est la raison pour laquelle l'expansion des échanges intrazones a été très limitée par rapport à l'expansion des flux financiers intrazones.

Cette expansion des flux financiers était en partie attendue et elle devait engendrer des avantages microéconomiques tels qu'une allocation plus efficace du capital et un meilleur partage du risque. En 1990, l'opinion dominante était que des marchés financiers sans entraves devaient permettre une meilleure allocation du capital. Cette opinion était également portée par l'expérience des contrôles des capitaux et du crédit dans des pays comme l'Italie et la France, qui a conduit à une ingérence politique sans bénéfices visibles sur la croissance. L'opinion selon laquelle les marchés financiers sont efficients s'est en réalité généralisée encore davantage dans les années 1990 et au début des années 2000, lorsque les capitaux ont commencé à affluer dans la périphérie plus pauvre de la zone euro. Blanchard et Giavazzi (2002) ont décrit cette situation comme le « ruissellement des flux de capitaux vers le bas de la colline ». Les auteurs de l'OMOMO ont soutenu que l'un des principaux avantages d'une union monétaire pour les pays en retard serait que ces derniers pourraient emprunter à un coût inférieur en raison de la disparition de la prime de taux de change.

Jusqu'en 2008, il semblait que l'analyse de l'OMOMO avait été correcte dans le sens où l'élimination de l'incertitude entourant les taux de change et les coûts liés aux opérations de change engendrait des gains microéconomiques petits, mais qui n'étaient pas négligeables, la stabilité macroéconomique constituant un important avantage supplémentaire. Les évaluations largement élogieuses des dix premières années de l'UEM étaient basées sur un bilan de croissance élevée des échanges et de stabilité monétaire, avec la BCE atteignant presque exactement l'objectif qu'elle s'était fixé, à savoir un taux d'inflation inférieur à 2 %, mais proche de cette valeur.

La crise financière qui a débuté en 2007-2008 a terni ce joli tableau. Deux aspects de la crise financière ont été difficiles à concilier avec la philosophie sous-tendant l'OMOMO : la crise financière mondiale a frappé en l'absence d'inflation et elle a connu une seconde phase dans la zone euro, qui n'a pas eu d'équivalent ailleurs.

Avec le recul, la probabilité croissante d'une crise financière apparaît dans la forte hausse de l'endettement ou dans les ratios de la dette au PIB, presque partout pendant la période de ce que l'on a appelé la « grande modération ». L'augmentation de l'endettement avait à la fois un aspect national et transfrontalier. L'aspect national, qui concerne principalement le secteur bancaire, est essentiel pour l'Europe. Cette tendance est bien décrite par l'ASC (2014), qui a constaté que :

« Le ratio du crédit bancaire au PIB avait augmenté partout en Europe, mais l'ampleur de cette augmentation varie. Quatre pays de l'UE (Finlande, Allemagne, France et Autriche) n'ont connu que de modestes hausses du ratio du crédit au PIB sur la période 1991-2011. Ailleurs le crédit bancaire a considérablement augmenté par rapport au PIB : dans neuf pays, le ratio a plus que doublé. Cinq pays dans lesquels le crédit bancaire a le plus augmenté (Chypre, Irlande, Espagne, Portugal et Grèce) ont eu besoin d'une aide financière (et l'ont reçue) pendant la crise (2010-2014). »

Cette observation illustre ce qui est désormais communément admis : une forte hausse du ratio du crédit au PIB est le meilleur moyen de prédire une crise financière.

Le manque d'intérêt pour l'importance de l'instabilité des marchés financiers et de l'instabilité systémique apparaît également dans la très courte partie de l'OMOMO consacrée au rôle de la balance courante dans l'UEM. La conclusion était que la balance courante – adieu Feldstein et Horioka – cesserait d'être une contrainte au niveau macroéconomique, mais que les unités individuelles (banques, entreprises, foyers) seraient évidemment soumises à leurs contraintes budgétaires individuelles. Cela était exact, mais également hors de propos, dans la mesure où la crise avait montré que l'insolvabilité simultanée d'un grand groupe d'entreprises ou de banques menace la survie du système financier tout entier, ce qui engendre alors des coûts économiques très élevés. Cette source transfrontalière de crise financière s'est avérée décisive pendant la crise de l'euro.

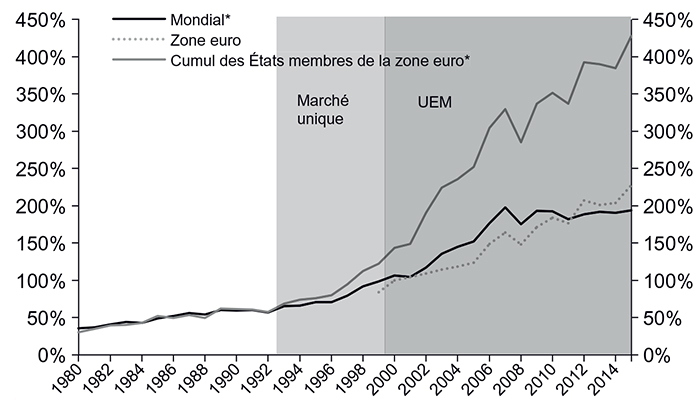

La hausse des activités financières entre pays a été encore plus importante que la hausse nationale mentionnée supra. Comme le montre le graphique 1 (infra), les avoirs extérieurs des pays de la zone euro représentaient un peu plus de la moitié du PIB au moment de la publication de l'OMOMO. Lorsque l'UEM a été lancée, ce chiffre avait plus que doublé, portant le ratio des avoirs extérieurs au PIB à plus de 100 %.

Position extérieure (avoirs)

(en % du PIB)

* Données annuelles disponibles sur les positions extérieures du groupe de pays par rapport au PIB cumulé correspondant.

Source : Fonds monétaire international (FMI).

Au moment où la crise financière a éclaté, le chiffre avait de nouveau plus que doublé, dépassant 300 % du PIB en 2007-20082.

Le graphique 1 (infra) montre également le même ratio des avoirs extérieurs au PIB au niveau mondial. Il apparaît que jusqu'au milieu des années 1990, l'Europe ne se distinguait pas en termes d'activités financières transfrontalières. Toutefois, quelques années après la finalisation du marché intérieur (et donc de la levée totale des contrôles des capitaux dans l'UE), la courbe de l'Europe a augmenté de façon beaucoup plus prononcée que la courbe mondiale. Au niveau mondial, les avoirs transfrontaliers ont culminé à près de 200 % du PIB juste avant le début de la crise financière, une valeur très inférieure à celle mentionnée supra de 300 % du PIB enregistrée par les pays de la zone euro.

Une part importante et croissante des avoirs transfrontaliers des pays de la zone euro était liée aux activités financières intrazones, comme le montre la courbe en pointillés du graphique 1, laquelle présente le ratio des avoirs extérieurs au PIB de la zone euro. La différence entre la courbe de la zone euro et la courbe des pays de la zone euro considérés individuellement illustre l'importance des activités financières transfrontalières intrazones. Ces créances transfrontalières sont passées d'environ 50 % du PIB au début de l'UEM à plus de 150 % du PIB juste avant le déclenchement de la crise de l'euro (elles atteignent aujourd'hui plus de 200 % du PIB).

Cette hausse extraordinaire des activités financières transfrontalières intrazones n'était pas considérée comme potentiellement dangereuse jusqu'au moment où il a été trop tard. Au contraire, comme nous l'avons mentionné supra, jusqu'en 2008, l'explosion des prêts transfrontaliers était perçue comme un avantage de l'euro dans la mesure où elle était censée permettre une meilleure distribution des risques.

L'explosion des prêts transfrontaliers revêtait deux aspects : premièrement, au sein de la zone euro, un groupe de pays ont commencé à accuser de très importants déficits de la balance courante, essentiellement mis en regard d'un excédent allemand croissant ; deuxièmement, les positions brutes de tous les pays, même ceux n'enregistrant ni déficit, ni excédent de leur balance courante, ont rapidement augmenté. Obstfeld (2012) soutient que les deux aspects doivent retenir l'attention. Dans le cas de la zone euro, la crise a également été causée par cette combinaison d'importantes positions brutes, couplées aux positions débitrices nettes de certains pays, qui, ex post, s'est révélée non viable. Dans la vision « naïve » (également ex post) ou d'« adultes consentants » de l'OMOMO, la non-viabilité éventuelle d'une situation dans laquelle d'importantes positions débitrices nettes augmentent en raison d'importants déficits de la balance courante dans la périphérie, qui n'auraient pas été supportables ex post, n'était pas une source de préoccupation majeure dans la mesure où les débiteurs individuels (entreprises, banques ou même gouvernements) auraient ensuite simplement fait faillite. Ni l'OMOMO, ni la plupart des décideurs politiques n'ont pris en compte le fait qu'avec d'importantes positions brutes, l'insolvabilité d'un grand groupe d'emprunteurs pouvait précipiter la chute du système financier tout entier. C'est cette menace faite à la stabilité financière systémique, associée à un système financier globalement surdimensionné, qui a rendu les sauvetages inévitables.

L'euro a-t-il favorisé l'intégration réelle ?

Un argument clé de l'OMOMO était que la suppression des coûts de transaction grâce à l'introduction d'une monnaie unique devait imprimer une impulsion appréciable à l'intégration économique réelle. Au moment de la publication de l'OMOMO, le programme du marché intérieur n'avait pas encore totalement été mis en œuvre et l'on ne pouvait que deviner quelle serait son incidence économique finale, dont on s'attendait toutefois à ce qu'elle soit importante. Ainsi l'argument était que l'euro fournirait un élan supplémentaire aux échanges intrazones.

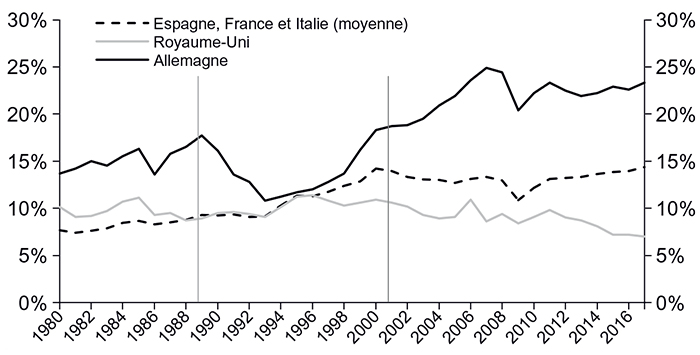

Néanmoins les données brutes, du moins à première vue, n'étayent pas cette vision. Le graphique 2 (infra) présente les échanges intra-UE en pourcentage du PIB pour les principaux pays de l'UEM3. Les divers pays ont été présentés séparément parce qu'ils affichent des tendances très différentes. On s'aperçoit en effet que, pour la moyenne de trois d'entre eux (Espagne, France et Italie), l'importance des échanges intra-UE n'a cessé de croître au cours des années 1990. L'OMOMO aurait prévu que cette tendance se serait poursuivie après le début de l'UEM. Malheureusement c'est le contraire qui a été observé : pendant les premières années de l'UEM, les échanges intra-UE ont en réalité quelque peu diminué (par rapport au PIB).

Le cas de l'Allemagne est tout à fait différent, lourdement influencé par le boom and bust entraîné par la réunification. Au début des années 1990, les échanges intra-UE ont diminué en importance (en dépit de la finalisation du programme du marché intérieur), mais aux alentours de 1995, ils ont commencé à reprendre et cette tendance s'est poursuivie au cours des dix premières années de l'UEM. Cela illustre un point général : la réunification de l'Allemagne a représenté un tel choc asymétrique pour l'économie européenne qu'elle a eu une incidence sur toutes les évaluations du programme 1992 et des premières années de l'UEM (Gros et Steinherr, 1995).

Compte tenu de la grande diversité des expériences des différents pays membres de l'UEM, il est difficile de tirer des conclusions claires à partir des données – sauf à dire que l'introduction de l'euro n'a pas eu une forte incidence généralisée sur les flux commerciaux intrazones. Les données pour le Royaume-Uni, présentées dans le graphique 2, sont elles aussi intéressantes dans la mesure où elles montrent une stagnation (au mieux, une hausse marginale) de l'importance des échanges intra-UE au cours des années 1990, autrement dit la période au cours de laquelle la création du marché intérieur aurait dû favoriser l'intégration intra-UE.

Échanges intra-UE

(en % du PIB)

Note : échanges de biens uniquement.

Source : AMECO.

Se contenter de considérer l'importance absolue des échanges intra-UE par rapport au PIB pourrait prêter à confusion dans la mesure où la part du secteur manufacturier dans le PIB a elle aussi diminué. Cet effet peut notamment expliquer le déclin de l'importance des échanges de l'UE pour le Royaume-Uni, puisque l'économie de ce pays s'est de plus en plus spécialisée dans les services (en particulier les services financiers). Cette asymétrie, qui s'est progressivement dessinée au cours des deux dernières décennies, constitue probablement l'un des facteurs ayant contribué au résultat négatif du référendum sur le Brexit de 2016.

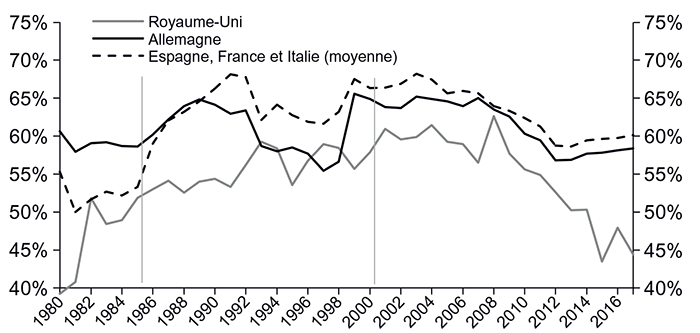

Une autre mesure de l'incidence de l'euro sur les flux commerciaux s'exprime par la part des échanges internes dans l'ensemble des échanges. Cette variable n'est pas affectée par les évolutions de la part du secteur manufacturier dans le PIB, car cela devrait avoir une incidence sur l'importance globale de l'ensemble des échanges de biens. Le graphique 3 infra présente ainsi le ratio des échanges intra-UE en pourcentage de l'ensemble des échanges pour le Royaume-Uni, l'Allemagne et la moyenne des trois autres grandes économies de l'UE, l'Espagne, la France et l'Italie. Dans ce cas, il ressort une corrélation assez proche entre les futurs membres de la zone euro – à l'exception d'une divergence temporaire pour l'Allemagne à la suite de la réunification à la fin des années 1990. On constate par contre une divergence importante dans le cas du Royaume-Uni dont le ratio suit la tendance générale, quoique à un niveau inférieur, jusqu'en 2005, puis s'en détache nettement avec l'apparition d'un écart de 15 points de pourcentage au cours de la dernière décennie.

Échanges intra-UE (biens)

(en % de l'ensemble des échanges)

Source : AMECO.

La part des échanges intra-UE dans l'ensemble des échanges utilisée dans le graphique 3 est bien entendu également affectée par l'importance qu'a gagnée le reste du monde dans les échanges. La Chine, en particulier, a commencé à émerger en tant que puissance commerciale mondiale lorsqu'elle a rejoint l'OMC, ce qui s'est produit quelques années seulement après le début de l'UEM. On pourrait donc soutenir que sans l'euro, l'importance relative des échanges intra-UE aurait diminué encore davantage. Cet argument est corroboré par le fait que les deux mesures utilisées ici pour les échanges internes ont beaucoup mieux résisté dans le cas des pays de la zone euro que dans celui du Royaume-Uni. En ce qui concerne l'Allemagne, l'externalisation des productions de base dans les pays voisins a suscité beaucoup d'attention. Pour de nombreux observateurs, ce phénomène pourrait expliquer la chute des ratios d'échanges intra-UE et extra-UE à la suite de la création de l'euro, étant donné l'extension de la chaîne logistique allemande vers les nouveaux États membres d'Europe centrale et orientale, qui n'ont rejoint la zone euro que plus tard ou même ne l'ont pas rejointe pour certains d'entre eux. L'évolution parallèle de l'Allemagne et des trois autres gros pays suggère toutefois qu'un facteur commun était à l'œuvre. Celui-ci pourrait bien être l'accroissement considérable de la part des pays émergents dans l'économie mondiale. L'impact d'« Une Monnaie » sur la création d'échanges n'a apparemment pas été assez fort pour contrebalancer cette tendance plus générale de l'économie mondiale.

Ces considérations montrent que les données brutes ne peuvent être concluantes dans la mesure où elles négligent quantité d'autres facteurs pouvant avoir une incidence sur les flux commerciaux. Globalement, la plupart des études empiriques qui recourent à des méthodes plus sophistiquées (principalement ce que l'on appelle les modèles gravitationnels) mettent au jour une incidence positive de l'euro sur les échanges (Rose, 2008)4, mais les résultats sont loin d'être aussi substantiels, ou évidents, que ce qui était prévu dans l'OMOMO.

Une autre façon de mesurer l'intégration du marché est d'étudier la dispersion des prix entre pays ou régions. Allington et al. (2005) le font sous le titre « Un marché, une monnaie, un prix ? ». Cet axe de recherche a généralement produit des résultats similaires dans le sens où certaines données étayent une convergence des prix, mais des méthodes statistiques sophistiquées sont également nécessaires pour éliminer toutes les autres influences sur la dispersion des prix. Beck et al. (2015) présentent une revue récente de la littérature et font ressortir les difficultés pratiques rencontrées pour savoir si « la loi du prix unique » se vérifie dans la zone euro. Ces auteurs n'observent pas de différences de prix moindres de part et d'autre des frontières germano-néerlandaise et germano-belge que de part et d'autre de la frontière germano-polonaise (la Pologne ne faisant pas partie de la zone euro).

Conclusion

Un marché a-t-il besoin d'une monnaie pour fonctionner correctement ? Cette proposition a été largement acceptée après la publication en 1990 du rapport de la Commission européenne. Les évolutions ultérieures n'ont toutefois pas étayé cette proposition simpliste, laquelle aurait impliqué que tous les pays membres de l'UE rejoignent (ou au moins aient un intérêt économique à rejoindre) l'UEM5. Le Royaume-Uni a le premier pris ses distances en demandant et en obtenant le droit de ne pas entrer dans l'Union monétaire. Le Royaume-Uni (et d'autres pays) faisait ainsi partie d'« un marché », mais pas d'« une monnaie ». Il pourrait être considéré comme un cas à part dans la mesure où il va sortir de l'UE, et probablement du marché intérieur également. Mais de nombreux autres pays membres de l'UE, qui n'ont pas adopté l'euro, ne semblent visiblement pas avoir pâti de ce choix, que ce soit en termes de performances économiques ou de participations au marché intérieur.

Les données attestant que la création d'une monnaie commune contribuerait grandement à l'intégration de l'économie réelle (et vice versa) sont donc insuffisantes. Toutefois la création de l'euro a manifestement eu une incidence sur les activités financières transfrontalières. La conclusion que j'avance est donc qu'« une monnaie » a favorisé les activités financières transfrontalières bien plus que les échanges. L'euro a fait une véritable différence en termes d'intégration des marchés financiers.

Toutefois cette intégration des marchés financiers a été plus apparente que réelle car les systèmes de surveillance et de réglementation sous-jacents sont toujours restés nationaux. En outre, les gouvernements nationaux sont restés les ultimes garants de la stabilité des institutions financières basées dans leurs pays. Les créances transfrontalières très importantes qui ont été accumulées au cours de la première décennie de l'UEM sont donc devenues un risque grave pour la stabilité financière et l'intégration des marchés financiers. Il s'agit là de la principale lacune de l'OMOMO. Ses auteurs n'ont pas tenu compte du potentiel d'instabilité des marchés financiers et de la nécessité de mettre en place un mécanisme de surveillance et de sauvetage commun pour la zone monétaire commune. Il a fallu une crise existentielle pour contraindre les gouvernements réticents à convenir de la formation, au moins partielle, d'une union bancaire.