Si les grands groupes financiers jouent un rôle important dans la circulation mondiale des capitaux et des services financiers – tirant parti d’économies d’échelle et d’une gamme de produits plus diversifiée –, la crise financière récente a montré combien, dans le secteur financier, les effets de contagion pouvaient dépasser les frontières et menacer la stabilité financière mondiale.

Dans ce contexte, l’absence d’un cadre fiable pour la résolution des crises constitue un facteur aggravant en forçant les autorités nationales à choisir entre deux solutions tout aussi peu attrayantes : utiliser des fonds publics pour couvrir les coûts liés au sauvetage ou recourir à un régime de faillite, actuellement mal outillé, pour restructurer les institutions financières de manière efficiente et ordonnée.

Aussi, la stabilité du système pourrait être renforcée par un accord qui déciderait d’une méthode commune pour traiter de manière efficiente et ordonnée l’insolvabilité d’une grande banque internationale ou d’un groupe financier. Un tel mécanisme faciliterait les actions rapides et préventives tout en préservant la stabilité financière. Un élément essentiel dans la mise au point d’un tel mécanisme serait la création d’un système qui répartirait équitablement et de manière prévisible les coûts de la crise entre les actionnaires et les créanciers.

Lors des discussions sur la réforme financière mondiale, un accord s’est clairement dégagé contre l’utilisation des fonds publics dans le sauvetage des banques, cette charge devant être assumée par le système financier lui-même. À la suite de la demande des dirigeants du G20, le Fonds monétaire international (FMI) a proposé une taxe de « contribution à la stabilité financière », liée à un mécanisme de résolution crédible et efficace qui serait à même de supporter le coût budgétaire d’un soutien gouvernemental au secteur (FMI, 2010). Cette taxe pourrait abonder un fonds destiné à faciliter la résolution des institutions en difficulté ou être reversée dans le pot commun des autres recettes fiscales.

Lors du sommet de Londres en avril 2009, les dirigeants du G20 ont convenu « d’appuyer les efforts déployés par le FMI, le Conseil de stabilité financière (CSF), la Banque mondiale et le Comité de Bâle sur le contrôle bancaire (CBCB) pour élaborer un cadre international en cas de défaut d’établissements bancaires présents dans plusieurs États ». En octobre 2009, à Pittsburgh, ils avaient recommandé la mise en place « d’outils et de dispositifs pour un règlement efficace des faillites des groupes financiers afin d’atténuer les perturbations en résultant et de réduire l’aléa moral à l’avenir ».

Une finance transfrontière aux structures profondément modifiées

Pendant les deux décennies qui ont précédé la crise financière, les structures bancaires des économies avancées ont connu d’importants changements. Dans de nombreux cas, les institutions financières ont abandonné le modèle bancaire traditionnel pour devenir d’importants groupes financiers transfrontières opérant à l’échelle mondiale ou régionale. La grande majorité de la finance transfrontière est aujourd’hui régie par un petit noyau d’institutions financières (Ötker-Robe et Pazarbasioglu, 2010). En 2008, 145 banques représentaient 85 % des actifs des 1 000 premières banques mondiales. Certains des plus grands groupes transfrontières représentaient plusieurs fois le montant du PIB de leur pays d’origine, exacerbant les problèmes liés au too big to save (FMI, 2010). Les groupes transfrontières sont devenus non seulement plus grands et très complexes, mais aussi fortement interdépendants, favorisant la propagation des chocs dans le système, dans leur pays ou dans le monde. Par exemple, le conglomérat financier American International Group (AIG) était composé de plus d’un millier d’entités juridiques, le total de ses actifs s’élevait à 1 000 Md$ à la fin de 2008, dont près de 85 % étaient détenus en dehors des États-Unis et donc soumis à la juridiction de plus de 100 superviseurs étrangers1.

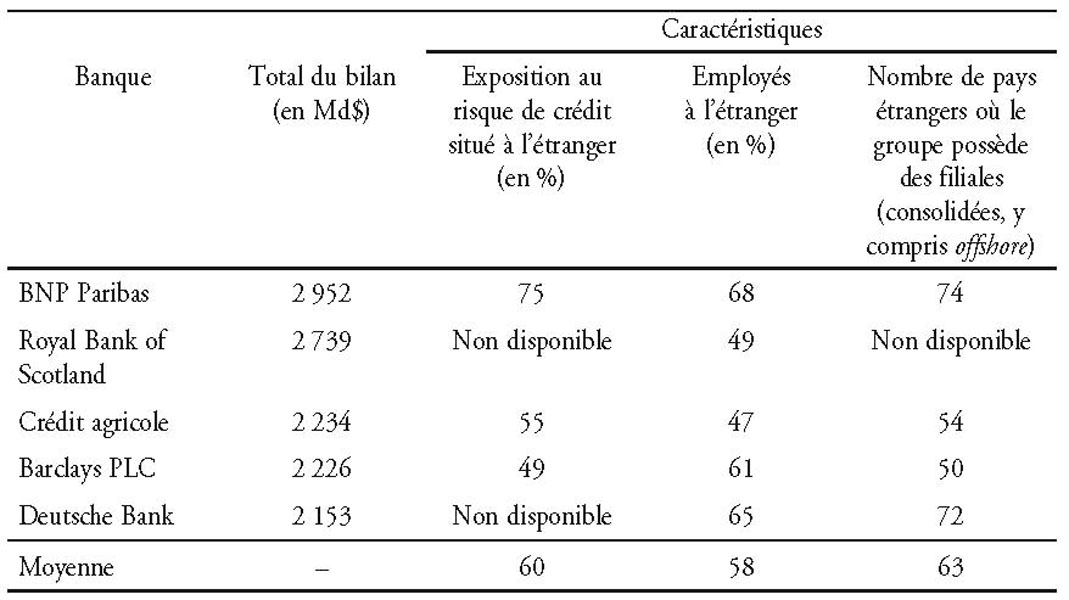

L’abaissement des barrières commerciales, les progrès de la technologie des communications et la déréglementation ont provoqué une accélération sans précédent de l’intégration financière. Avec un total d’actifs cumulés de 10 000 Md$, les cinq plus grands groupes bancaires mondiaux représentent près de 10 % des actifs du secteur bancaire mondial. Ces cinq groupes, tous basés en Europe, ont plus de 50 % de leurs risques de crédit en dehors de leur pays d’origine et emploient à peu près 60 % de leur personnel également en dehors de leur pays d’origine, avec des filiales dans plus de soixante pays (cf. tableau 1).

Les réformes de la législation pendant les années 1990 dans l’Union européenne, visant à favoriser la consolidation et l’intégration financière entre les pays membres, ont entraîné une expansion rapide des activités transfrontières en Europe (Barba Navaretti et al., 2010). Environ quarante-quatre institutions transfrontières, qui opèrent dans quinze États membres, représentent les deux tiers du total des actifs bancaires en Europe. Certains États membres d’Europe de l’Est obtiennent plus de 80 % de leurs prêts bancaires auprès de banques ayant leur siège à l’étranger (souvent dans un autre pays européen). Cette situation a également été favorisée par le système du passeport européen qui permet aux institutions de crédit agréées dans un État membre d’opérer à travers des succursales dans n’importe quelle autre partie de l’Union européenne. L’ouverture de succursales (branching) dans l’Union européenne est soumise à un processus de notification auprès des autorités de tutelle qui ne connaît que peu ou pas de droit de refus, contrairement à l’établissement d’une filiale qui est soumis à un agrément de l’autorité de supervision du pays hôte.

Néanmoins, différentes structures d’organisation transfrontières ont des conséquences importantes sur la stabilité financière (Fiechter et al., 2011). Les autorités du pays sont généralement responsables de la supervision des succursales étrangères de leurs groupes bancaires nationaux, alors que les pays hôtes ont la principale responsabilité en matière de supervision des filiales de ces groupes bancaires. Cette division des responsabilités peut créer des problèmes dans les pays qui abritent des succursales d’une banque étrangère en difficulté (comme dans le cas des banques islandaises). Notamment, les pertes doivent être réparties entre les différentes parties prenantes – actionnaires, détenteurs de dettes subordonnées, déposants, autres créanciers, emprunteurs, le gouvernement et, en fin de compte, les contribuables. Le partage des pertes (burden sharing) devient particulièrement compliqué lorsque le pays d’origine n’a pas les moyens financiers de soutenir les groupes auxquels il a accordé la licence initiale.

Une difficile gestion des défaillances transfrontières

La crise financière récente a démontré que le cadre de résolution existant n’était pas adapté aux défaillances transfrontières. Toutefois, même pour faire face à des cas d’insolvabilité purement domestiques, de nombreux pays sont dépourvus d’un cadre juridique approprié qui leur permettrait de secourir les institutions en difficulté tout en préservant les objectifs de stabilité financière et en minimisant le coût pour la société. Dans de nombreux pays, les autorités ont rarement les pouvoirs nécessaires pour intervenir à un stade précoce et restructurer et/ou prendre le contrôle des opérations d’une institution. Elles ne peuvent pas souvent engager de restructuration « au niveau du groupe » qui entraînerait des pertes pour les actionnaires et les créanciers non garantis avant que la société financière ne devienne insolvable et soit mise en faillite. En outre, elles n’ont pas souvent le pouvoir de décider de fusions et acquisitions sans l’accord des actionnaires. Le transfert d’actifs et d’engagements, y compris vers une banque-relais, ainsi que la prise de contrôle temporaire par les Pouvoirs publics sont rarement autorisés.

Ces insuffisances ont amené plusieurs autorités à modifier le cadre de leurs procédures de sauvetage des banques et à développer les pouvoirs de leurs instances compétentes en la matière. Par exemple, aux États-Unis, la loi Dodd-Frank de juillet 2010 a instauré une nouvelle disposition qui permet aux autorités d’appliquer une procédure spéciale aux institutions financières d’importance systémique (IFIS), à l’initiative du secrétaire au Trésor et après confirmation de la réalité de l’importance systémique par un comité de juges des faillites (et du Financial System Oversight Council – FSOC – nouvellement créé). Après approbation, la procédure de sauvetage est mise en œuvre par la FDIC (Federal Deposit Insurance Corporation).

En Europe également, de nouveaux régimes de sauvetage des banques ont été établis récemment, par exemple au Royaume-Uni, en Suède, en Belgique et en Allemagne. Le Banking Act 2009 britannique a instauré un special resolution regime (SRR) qui dote le gouvernement d’un ensemble d’outils de résolution. Il prévoit plusieurs possibilités de stabilisation, une procédure de mise en faillite et une procédure d’administration de la banque. L’option de stabilisation peut aller du transfert à un acheteur du secteur privé, à une banque-relais ou à une nationalisation provisoire. Elle permet également des transferts partiels, la partie « saine » d’une institution étant cédée à une nouvelle entité – un acheteur du secteur privé ou une banque-relais –, le reste étant confiné dans une structure « de défaisance ».

Cependant, dans le cas de grandes institutions financières internationales, et en dépit de leur portée mondiale, la gestion des défaillances reste contrainte par de nombreux cadres juridiques nationaux, sans aucun cadre de coopération internationale. Lehman Brothers constitue un exemple parfait : lorsque le groupe a demandé à être placé sous la protection de la loi des faillites aux États-Unis, il disposait de plus de 200 filiales principales et opérait sur plus de 100 systèmes de paiement et de règlement à travers le monde.

Bien que les procédures de faillite se déroulent principalement aux États-Unis et au Royaume-Uni, le sort de plusieurs entités de Lehman Brothers est toujours en cours de traitement dans de nombreuses autres juridictions, avec peu ou pas de coordination entre elles. Et dans la mesure où les gouvernements sont responsables devant leurs Parlements respectifs et, en fin de compte, devant leurs électeurs, il y a toujours une forte tendance à favoriser une solution nationale.

L’absence d’un cadre efficace pour les résolutions transfrontières affecte la stabilité financière dans plusieurs domaines. Premièrement, les actions sans coordination des autorités nationales peuvent accélérer la faillite d’une institution financière. Deuxièmement, les régimes de résolution nationaux et les directives sont souvent dictés par des objectifs de stabilité financière et la protection d’intérêts nationaux. Ainsi, la nature territoriale des régimes de résolution nationaux et les procédures de mise sous séquestre (ringfencing) peuvent provoquer le démembrement des institutions en fonction des frontières nationales. Par exemple, les mesures de restructuration, comme la création d’une institution-relais (bridge bank) qui s’efforce d’assurer la continuité des opérations transfrontières, ne seront pas efficaces si les transferts de propriété des filiales étrangères et des actifs de la firme en difficulté ne sont pas reconnus à l’étranger. De même, des solutions relevant du secteur privé, comme des fusions et acquisitions, seraient beaucoup plus compliquées dans le cas d’une institution transfrontière.

Une solution d’envergure serait d’élaborer un traité international qui obligerait les pays à participer à un processus de résolution coordonné, éventuellement sous la juridiction d’un tribunal international. Cela faciliterait des solutions coordonnées à l’échelle du groupe, favoriserait un traitement équitable des parties prenantes devant toutes les instances compétentes et réduirait les coûts de coordination. Bien qu’il y ait des exemples de ce genre de traités dans certains domaines des relations internationales, cette approche ne semble guère réalisable à l’heure actuelle car elle nécessiterait d’importantes réformes juridiques au niveau national, des accords précis de partage des charges entre les instances et des abandons de souveraineté nationale. Ce n’est que dans le cadre d’une forte intégration – comme dans l’Union européenne – que des pays pourraient envisager une telle approche.

Une autre solution, plus radicale, serait la dé-mondialisation des institutions financières. Certains soutiennent que si le cadre juridique et réglementaire a une portée nationale, les institutions financières elles-mêmes devraient avoir un horizon national. Si de nombreux observateurs avisés ont plaidé pour une réduction de la taille, la portée et la complexité des institutions systémiques, une telle approche pourrait générer des coûts importants, tout en réduisant l’accès aux capitaux mondiaux.

Proposition d’un cadre de résolution des banques transfrontières

Les travaux de réforme du cadre de résolution de crise, et notamment de la résolution transfrontière, n’ont pas encore trouvé la cadence nécessaire au sein des principaux pays du monde. Dans ce contexte, le FMI a proposé une « approche pragmatique » des résolutions transfrontières – y compris pour les non-banques – centrée sur l’instauration d’un cadre de coopération renforcée2. Ce dernier a pour objectif de remédier à un certain nombre de problèmes fondamentaux. D’abord, de nombreux régimes nationaux empêchent tout simplement les autorités de coopérer à un effort international de résolution en imposant que les actifs d’une agence ou d’une filiale d’une banque étrangère soient réservés en priorité aux créanciers locaux. Ensuite, les autorités de nombreux pays n’ont pas les outils nécessaires pour agir efficacement à un stade précoce en cas de défaillances d’une institution. Enfin, avec la récente exception des pays nordiques, il n’y a aucun accord international sur les principes qui régiraient une répartition des charges institution par institution.

Le cadre de coopération renforcée proposé pourrait être mis en place par le biais d’accords multilatéraux non contraignants conclus entre les pays susceptibles d’adhérer aux quatre éléments suivants :

- adoption d’une législation qui permet aux autorités locales de coopérer à une résolution internationale chaque fois que cette dernière est considérée comme étant dans l’intérêt des créanciers et de la stabilité financière. Cela pourrait inclure des pouvoirs statutaires ou des accords contractuels pour convertir une dette en actions ou imposer des réfactions aux créditeurs lorsqu’une institution est proche de la défaillance, de manière à obtenir un partage des pertes plus équitable, en respectant évidemment l’ordre de subordination des créanciers et les accords contractuels ;

- adhésion à « des normes fondamentales de coordination » pour que les normes de supervision et les règles de liquidation soient suffisamment robustes et harmonisées dans des secteurs clés et que le traitement des créditeurs nationaux et étrangers dans le cadre des régimes de liquidation nationaux ne soit pas discriminatoire ;

- accord sur les critères et les paramètres qui régiraient le processus de partage des charges entre les membres d’un cadre de coordination. Ces principes pourraient prendre en compte des caractéristiques telles que l’importance systémique relative du groupe dans l’ensemble des pays concernés, les contributions respectives des dispositifs de garantie des dépôts et des fonds de résolution et la répartition des pertes entre les instances concernées ;

- accord sur les procédures de coordination des mesures de résolution au-delà des frontières qui permettraient au processus de résolution de s’effectuer d’une manière rapide et prévisible.

Faciliter la coordination

Il reste beaucoup à faire pour assurer que les cadres dans les différents pays facilitent la coordination. Par exemple, dans certains pays, les lois en vigueur peuvent réellement empêcher les autorités compétentes de partager des informations avec les autorités compétentes d’un autre pays. En outre, les lois du pays peuvent encourager la mise sous séquestre des actifs de l’agence d’une banque étrangère au profit des créanciers de cette agence. Par ailleurs, les efforts des autorités nationales du pays d’origine pour maintenir les opérations essentielles de la banque par un rachat et une prise en charge pourraient être contrariés par les actions réglementaires du pays hôte à l’encontre des agences qui sont sous son contrôle. Pour établir si une approche coordonnée est conforme aux intérêts des créanciers, les autorités nationales de la juridiction hôte devraient déterminer si les créanciers des succursales situées sur leur territoire peuvent percevoir au moins ce qu’ils obtiendraient si celles-ci étaient liquidées dans un cadre territorial par la juridiction du pays hôte. Les autorités nationales devraient conserver la discrétion d’agir indépendamment si, d’après elles, une telle action était davantage conforme aux intérêts des créanciers et à la préservation de la stabilité financière nationale.

Même si les cadres juridiques nationaux sont modifiés pour permettre un mandat de coordination, les autorités du pays hôte ne seront disposées à coopérer avec les autorités du pays d’origine que si leurs dispositifs nationaux font preuve d’un niveau raisonnable de convergence de haute qualité. Le cadre juridique des autorités impliquées dans une résolution à l’échelle du groupe devra notamment présenter certaines caractéristiques importantes :

- pas de discrimination envers les créanciers étrangers. Pour ce qui concerne les juridictions dans lesquelles sont situées les succursales des banques étrangères, les autorités des pays hôtes devront avoir l’assurance que les procédures de résolution dans les autres pays ne seront pas discriminatoires à l’encontre des créanciers de la succursale locale, y compris les déposants et, par extension, les gouvernements et les régimes de garantie. Une priorité donnée aux déposants nationaux dans le pays hôte, fondée sur la nationalité ou le lieu de résidence des déposants, serait incompatible avec ce principe ;

- des outils d’intervention efficace. De nombreux pays reconnaissent la nécessité de régimes spéciaux pour les résolutions bancaires et de procédures administratives officielles qui permettent aux autorités compétentes d’intervenir rapidement et d’une manière qui préserve les fonctions critiques des institutions et évite la contagion. Renforcer le cadre juridique de résolution dans les pays hôtes représenterait, en soi, un pas en avant important. Au nombre des pouvoirs d’intervention considérés comme les plus importants, on peut citer celui d’intervenir suffisamment tôt, celui de restructurer unilatéralement les différents engagements d’une institution (par exemple, des conversions de créances en actions ou la réduction de la valeur des créances non garanties), celui de conclure des fusions et acquisitions sans l’assentiment des actionnaires, celui de transférer des actifs et des engagements à d’autres institutions, y compris à une banque-relais spécialement créée, sans avoir à obtenir l’accord des tierces parties, celui de fournir des financements provisoires pour faciliter la résolution, la capacité d’assumer la privatisation de l’institution à titre temporaire et la suspension momentanée des dispositions d’échéance inscrites dans certains contrats financiers. Un mécanisme qui permettrait aux autorités de convertir ou de réduire le montant nominal des créances de certains créditeurs senior pourrait constituer un instrument de résolution complémentaire. Il permettrait de minimiser les coûts de sauvetage pour les finances publiques et de répartir équitablement les coûts entre les différentes parties prenantes. Les dispositifs légaux permettant la mise en œuvre d’un tel instrument nécessitent toutefois d'être élaborés avec soin et coordonnés au niveau international, en prenant en compte les travaux du Comité de Bâle et du CSF, afin d’éviter les distorsions de concurrence et un arbitrage réglementaire. Aussi, leur application progressive méritera également d'être planifiée3 ;

- garanties adéquates pour les créanciers. Les pouvoirs d’intervention qui sont exerçables conformément à l’intérêt public en matière de stabilité financière peuvent entrer en conflit avec les droits contractuels et de propriété des particuliers. En conséquence, il est nécessaire que les régimes de résolution soient assortis de règles en matière de garantie des créanciers et d’une surveillance juridique des initiatives des superviseurs et des actions de sauvetage/résolution, qui veilleront à assurer un traitement équitable des créanciers. Lorsqu’une banque est redressée dans le cadre d’une résolution particulière, il faudrait assurer aux créanciers des compensations pour qu’ils ne se retrouvent pas moins bien traités dans le cadre de cette résolution que si l’institution avait été autorisée à se déclarer en faillite et à entrer en liquidation. De même, lorsque les pouvoirs de résolution permettent des transferts de propriété, les régimes de résolution doivent apporter des garanties suffisantes aux parties prenantes en protégeant les droits de propriété des clients, leurs intérêts dans les valeurs mobilières et les accords de garantie inscrits dans les contrats financiers (y compris les accords de compensation).

Le financement des résolutions transfrontières

Même lorsque des mesures de partage des coûts entre les différentes parties prenantes du secteur privé (actionnaires, porteurs de dettes) sont mises en œuvre, un financement public temporaire peut encore être nécessaire. Un « fonds de résolution ordonnée » (partiellement) financé (ou un fonds de garantie des dépôts) pourrait contribuer à ce financement4. Dans la mesure où il y a un risque que le sauvetage échoue àla fin du processus et que les autorités nationales encourent le risque d’une perte, cette situation peut être traitée par la création d’un fonds qui recueillerait ex ante (ou ex post) des contributions du secteur privé.

Les éventuels besoins de financement temporaires devront être coordonnés dans le contexte de la résolution d’un groupe financier international. Les pays d’origine peuvent ne pas vouloir ou bien être incapables de pourvoir le financement public nécessaire pour stabiliser un grand groupe financier international. Aussi, les pays hôtes pourraient devoir contribuer au financement du sauvetage des succursales s’ils veulent préserver le groupe financier international. Idéalement, les autorités des principaux pays concernés devraient conclure un accord sur le partage des pertes pour chaque institution individuelle avant que la crise ne se produise, notamment si de tels accords pouvaient s’appuyer sur des plans de résolution ou de redressement propres à l’établissement ou des testaments bancaires (living wills). Ces derniers visent à fournir aux régulateurs les informations détaillées nécessaires sur la structure et l’organisation des institutions financières, y compris leurs filiales, les engagements internes au groupe et d’autres engagements éventuels (Avgouleas, Goodhart et Schoenmaker, 2010). Aux États-Unis, la loi Dodd-Frank stipule que toutes les IFIS et les grandes banques interconnectées sont tenues de rédiger et de tenir à jour des plans détaillés de résolution rapide et ordonnée, qui doivent être soumis à la Federal Reserve et à la FDIC.

Toutefois, avant ou après une crise, il est toujours difficile d’obtenir un accord sur ces questions. C’est pourquoi, il serait souhaitable que le cadre de coordination renforcée définisse l’ensemble des critères et des paramètres qui orienteront le processus de partage des pertes, par exemple l’importance systémique relative du groupe dans tous les pays, les contributions respectives que peuvent apporter le système de garantie des dépôts et d’autres fonds de résolution (s’il y en a) des différents pays, et la répartition des pertes entre les diverses instances.

Procédures de coordination

Un cadre de résolution pour les groupes financiers internationaux pourrait être élaboré de telle manière que l’on s’accorde sur « qui » prendra l’initiative du lancement et mettra en œuvre la procédure de résolution et « comment » cette autorité sera exercée, et sur les modalités de communication et des consultations qui se produiront pendant le processus. En outre, sa rédaction devrait pouvoir donner des indications à la fois sur la résolution d’une banque (mère) et de ses filiales étrangères et d’un groupe financier international comprenant des filiales bancaires et/ou non bancaires.

Lorsqu’une institution financière ayant des succursales dans des pays étrangers rencontre des difficultés financières, il importe d’avoir une connaissance claire de « qui » va jouer le rôle principal dans la décision et la conduite des opérations de résolution. Il semblerait logique que ce rôle soit joué par les autorités du pays d’origine. Cette approche serait conforme au concordat de Bâle et refléterait la réalité, à savoir que la juridiction de la maison mère sera la principale source de fonds publics nécessaires au financement de la restructuration. Ce sont donc les autorités du pays d’origine qui définiraient la stratégie d’ensemble de la résolution, décideraient du type de procédure (par exemple, la restructuration ou la liquidation) à mettre en œuvre dans le pays d’origine et les pays hôtes et joueraient le rôle principal dans la conduite des procédures de résolution.

Cela constituerait cependant un important changement par rapport aux pratiques courantes et la mise en œuvre exigerait un très haut niveau de communication et de partage de l’information entre les superviseurs et les autorités responsables de la résolution. Les autorités compétentes et, dans certains cas, les tribunaux compétents devraient mettre en place des canaux de communication et de consultation et avoir l’autorité statutaire nécessaire pour échanger des informations extrêmement sensibles, y compris à un stade précoce des difficultés de l’institution financière. Dans une étape intermédiaire, il pourrait être envisagé de mettre en place des accords spécifiques à l’institution qui pourraient faire partie des plans de redressement et de résolution que les grands groupes financiers auront à élaborer.

Le CSF a lancé un important programme de travail en la matière. Son comité sur la résolution s’emploie actuellement à définir les principales caractéristiques et les outils dont devraient être pourvus les régimes de résolution nationaux (key attributes of effective resolution regimes). Ce travail devrait être terminé à la fin de 2011. Il va notamment aider à instaurer des principes d’harmonisation juridique et de conditions préalables nécessaires pour assurer l’efficacité des résolutions transfrontières, y compris pour les institutions financières non bancaires. Pour ce faire, il s’inspirera des recommandations publiées en mars 2010 par le Cross-Border Bank Resolution Group du CBCB et des propositions formulées par le FMI en juin 2010. Dans ce cadre, les instances nationales devront disposer de mandats clairs et de pouvoirs juridiques pour permettre aux autorités de résolution nationales de coopérer et de partager les informations afin d’assurer un redressement et une résolution effectifs. Cela implique l’abolition dans les législations nationales des dispositions faisant obstacle à une résolution transfrontière équitable. Une étude est actuellement menée par un groupe detravail du CBCB afin d’évaluer l’avancement des travaux et définir les modifications juridiques nécessaires.

En dépit de leur présence mondiale, les groupes bancaires transfrontières, lorsqu’ils sont défaillants, restent soumis à de multiples systèmes judiciaires nationaux, souvent peu à même de réussir une résolution ordonnée. L’un des défis principaux qui se présente aux régulateurs est de créer un cadre qui permette la résolution rapide des groupes en difficulté dans un contexte transfrontière. Aussi, la coordination renforcée que propose le FMI adopte volontairement une approche pragmatique afin de répondre aux défis de la résolution transfrontière dans des délais réalistes. Il est admis qu’un certain nombre de questions devront être résolues avant que cette approche puisse voir le jour – et particulièrement celle de savoir quel serait le mécanisme à utiliser pour déterminer si un pays satisfait aux « normes fondamentales de coordination » et la manière de vérifier s’il se conforme à ces normes dans la durée. Cette approche constituerait cependant la base d’une avancée progressive dans la mesure où de plus en plus de pays y adhéreraient au fil du temps. La « carotte » qui encouragerait les pays à agir de la sorte serait la perspective d’une gestion de crise internationale plus efficace, moins destructrice de valeur. À court terme, un nombre restreint de pays satisfaisant déjà à ces normes pourraient commencer à coopérer entre eux. Dans la mesure où ces pays comprennent les principaux centres financiers internationaux, cette coopération constituerait une avancée considérable. Lorsque d’autres pays (par exemple, des pays en développement et des pays émergents) adhéreront à ces normes, le cercle de la coopération s’élargira. Ainsi, il constituera un mécanisme pragmatique et réalisable pour le renforcement d’une coopération internationale à l’échelle du monde.