Les ménages français vivent aujourd’hui une période singulière. L’innovation financière et la diversité des canaux de commercialisation permettent une démocratisation inédite de l’accès à certains produits et services financiers jusqu’alors réservés aux investisseurs initiés ou fortunés. L’émergence de nouvelles technologies, en particulier sur Internet, contribue largement à cette transformation des pratiques d’investissement de l’épargne en mettant à la portée de tous des produits plus risqués que les placements traditionnels (livrets d’épargne, assurance-vie, etc.) et en proposant des services, tels que le conseil automatisé, devenus rentables pour les professionnels grâce à d’importantes économies d’échelle. Cette plus grande variété de produits et de services financiers que permettent les nouvelles technologies amène une concurrence accrue dans les circuits de distribution traditionnels et peut contribuer à un meilleur financement de l’économie en favorisant une allocation plus efficace de l’épargne. Néanmoins, la multiplication des acteurs et des techniques pose aussi de nouveaux enjeux en matière de régulation. Ces enjeux apparaissent particulièrement importants dans un contexte global de désengagement progressif de l’État-providence et de responsabilisation croissante des individus quant à la gestion de leur épargne, notamment pour la retraite et la santé.

De manière plus conjoncturelle, l’environnement économique dans lequel nous évoluons depuis 2008 tend à modifier les comportements des épargnants. La recherche de rendements, exacerbée par des taux d’intérêt à des niveaux historiquement bas, incite les ménages désireux de faire fructifier leur épargne à tirer parti des nouvelles technologies pour s’engager sur des produits plus risqués, voire, dans certains cas, fortement spéculatifs. En France, ces évolutions interviennent alors même que les enquêtes montrent que les ménages peinent à maîtriser les fondamentaux économiques et financiers qui leur permettraient de prendre des décisions éclairées en matière de planification financière, d’accumulation patrimoniale et de préparation de la retraite (Arrondel et al., 2013).

Enfin, les ménages français disposent d’une épargne relativement abondante1.

Ce triptyque (responsabilisation individuelle accrue malgré des compétences financières limitées, appétence pour le rendement et épargne abondante) place l’épargnant en situation de vulnérabilité et d’exposition potentielle aux abus de certains professionnels financiers. C’est en particulier le cas des plates-formes de trading sur le marché des changes (forex – foreign exchange ou marché des changes), qui proposent aux épargnants d’investir en ligne en promettant une forte rentabilité, sans toujours informer des risques importants de perte en capital. D’autres plates-formes proposent d’investir dans des produits auxquels les particuliers n’ont en général pas accès dans les réseaux de distribution traditionnels, notamment le capital-investissement via l’investissement participatif. Enfin, l’usage massif des médias sociaux par les professionnels, la puissance des outils de ciblage des listes de diffusion et leur caractère intrusif posent la question des modalités d’application des règles relatives aux messages à caractère commercial. Dans ce contexte, comment le régulateur doit-il répondre aux défis inédits posés par les nouvelles technologies en matière de protection des épargnants tout en créant un cadre concurrentiel équitable et unifié pour les professionnels ?

L’enjeu principal réside dans le développement exponentiel des activités en ligne qui, à terme, pourront jouer un rôle significatif, côté demande, dans la réorientation de l’épargne et, côté offre, dans la concurrence entre professionnels. L’action de l’Autorité des marchés financiers (AMF) pour mieux maîtriser les risques et accompagner le développement des nouvelles technologies se décline en une variété d’interventions : prévention accrue auprès des investisseurs individuels, définition et promotion de bonnes pratiques auprès des professionnels et surveillance du respect du cadre réglementaire. Cet article traite de l’action de l’AMF à travers trois exemples issus des technologies en ligne.

L'investissement sur le marché des changes (forex)

Une expansion des plates-formes en ligne et des réclamations reçues par l’AMF

Le marché des changes représente aujourd’hui plus de 5 000 Md$ en volume moyen quotidien de transactions2. Près de 3,5 % de ces transactions sont le fait de particuliers notamment sur des plates-formes de trading en ligne. En France, ce sont environ 20 000 particuliers qui investissent de manière active sur le marché des devises. Les plates-formes de trading en ligne proposent plusieurs instruments pour investir sur le forex : les CFD (contracts for difference)3 permettent à l’investisseur de gagner ou de perdre la différence entre le cours d’achat et le cours à la revente d’une devise ; les options binaires donnent la possibilité de percevoir un gain déterminé à l’avance en cas d’anticipation correcte et, à l’inverse, de perdre la mise en cas d’anticipation incorrecte ; les opérations à report tacite (rolling spot forex)4 permettent d’intervenir directement sur le marché en achetant ou en vendant une devise. Les offres adressées aux particuliers sur ces plates-formes de trading proposent parfois de bénéficier d’un effet de levier pouvant aller jusqu’à 400 chez certains prestataires, dans le cas des CFD. L’effet de levier permet à l’investisseur de démultiplier non seulement ses gains, mais aussi ses pertes, et c’est là l’un des dangers majeurs de ces plates-formes pour les particuliers. Certains investisseurs peuvent en effet perdre davantage que leur mise de départ. À titre d’exemple, pour un investissement initial de 100 euros, un levier de 400 peut engendrer une perte de 4 000 euros pour l’investisseur en cas de baisse du cours de la devise de 10 % et si aucun mécanisme efficace de sécurité n’est mis en place.

Les sites internet qui proposent aux particuliers d’investir sur le marché des changes appartiennent à trois catégories : les sites régulés par l’Autorité de contrôle prudentiel et de résolution (ACPR), les sites régulés par d’autres autorités européennes et les sites non autorisés. Les premiers sont autorisés à proposer leurs services aux investisseurs français (soit en vertu d’un agrément octroyé par l’ACPR, soit en libre établissement par le biais d’une succursale et du passeport européen), tandis que les deuxièmes agissent sur le territoire français en bénéficiant du passeport européen qui leur octroie la libre prestation de services. Les sites non autorisés constituent le plus souvent des escroqueries dont l’objectif est de détourner l’argent des investisseurs. Ces derniers prestataires utilisent le plus souvent des sites clés en main qui peuvent être dupliqués industriellement, ce qui leur permet de basculer aisément sur de nouveaux sites dès qu’ils sont repérés.

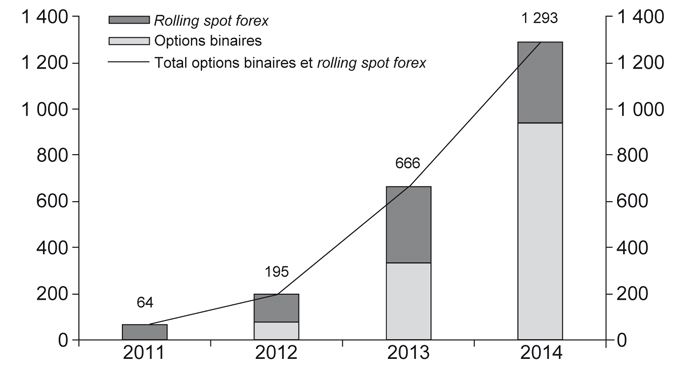

Afin de mieux connaître les différents acteurs du marché de l’investissement en ligne, l’AMF effectue, au travers de sa Direction des relations avec les épargnants (DREP), une veille des sites de ces acteurs et des publicités sur les placements. Ainsi, elle a pu constater de nombreuses publicités diffusées sur des sites grand public et faisant la promotion des instruments très spéculatifs sur le marché des changes. Sur les six premiers mois de 2015, une nouvelle publicité internet sur deux pour des produits d’épargne concernait le trading spéculatif (rolling spot forex, CFD, options binaires). Ce constat est récurrent depuis le démarrage, en 2011, de la veille des publicités à l’AMF. Par ailleurs, l’AMF a mis en place plusieurs canaux de détection des problématiques rencontrées par les épargnants sur ces sites. Ainsi, AMF Épargne Info Service recueille les questions et les réclamations des épargnants ainsi que les interrogations des professionnels par téléphone et par courriel. Les statistiques d’Épargne Info Service mettent en évidence une augmentation, ces dernières années, des problèmes rencontrés par les investisseurs individuels sur les plates-formes de trading en ligne sur le marché des changes et les options binaires (cf. graphique 1). Enfin, un médiateur indépendant officie au sein de l’AMF afin de résoudre, à l’amiable, les différends opposant les épargnants et les professionnels, dans un délai raisonnable. Le médiateur traite les dossiers en toute indépendance et fait une recommandation non contraignante à chaque partie.

Des enquêtes pour mieux cerner les pratiques des plates-formes, des campagnes de prévention à l’attention du grand public et enfin des contrôles

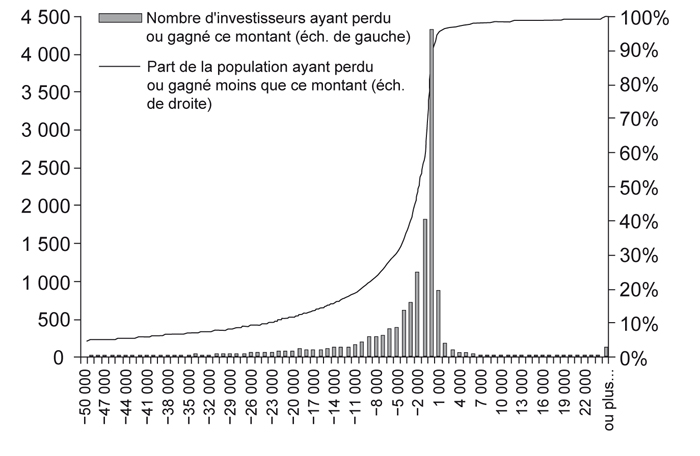

Pour contrer les activités des prestataires qui agissent de manière frauduleuse, l’AMF a mis en place, conjointement avec l’ACPR, une liste noire des sites de forex non autorisés qui continuent de démarcher des épargnants en France ainsi qu’une liste noire dédiée aux plates-formes de trading sur les options binaires. La liste des sites de forex non autorisés est régulièrement mise à jour sur le site de l’AMF et fait l’objet de communiqués de presse dans le cadre du pôle commun de l’AMF et de l’ACPR. Par ailleurs, afin de mieux cerner les conséquences pour les investisseurs individuels du trading en ligne sur le marché des changes, l’AMF a mené une enquête auprès d’établissements régulés couvrant un échantillon de près de 15 000 clients particuliers actifs entre 2009 et 20125. Les résultats de cette enquête publiés en 2014 ont montré que près de 90 % des clients perdent de l’argent sur la période étudiée. Ces clients sondés ont en moyenne perdu près de 11 000 euros et le résultat médian est une perte de 1 800 euros (cf. graphique 2 infra). Sur l’ensemble de l’échantillon, le résultat total est négatif et représente 161 M€. Ces résultats illustrent les risques encourus par les ménages qui investissent sur des instruments extrêmement spéculatifs. La majorité des clients perdent des montants significatifs et il apparaît qu’il n’existe aucun effet d’apprentissage sur la période d’observation puisque les pertes s’accroissent pour les clients qui persistent à investir. Les plates-formes agissent sur une forme d’addiction au jeu pour inciter les clients à investir davantage.

À la suite de la publication de ces résultats, l’AMF a lancé une campagne digitale visant à alerter le grand public sur les dangers du forex. L’objectif de la campagne était de capter l’attention des internautes à l’aide de publicités sur des sites grand public. Le contenu de ces publicités était très similaire à celui de celles généralement proposées par les sites de trading sur le marché des changes : mêmes codes et promesses que les annonceurs vantant les mérites du trading en ligne pour les particuliers. En cliquant sur ces publicités, l’internaute était renvoyé vers le site de l’AMF sur lequel des contenus pédagogiques (vidéos crayonnées, infographies, articles) expliquaient le fonctionnement des sites de forex et les risques liés à leur usage. Cette campagne inédite a permis de mettre en garde un certain nombre d’utilisateurs potentiels de sites de forex et de diffuser les résultats de l’étude réalisée par l’AMF entre 2009 et 2012 sur le caractère inadapté du trading de devises pour les particuliers.

À la fin de 2014, l’AMF a lancé ses premières visites mystères en ligne afin de mieux cerner les pratiques de certaines plates-formes de trading et de commercialisation de produits complexes notamment6. Cette campagne en ligne a porté sur des plates-formes agissant en vertu du passeport européen ou ne disposant d’aucun agrément. Elle s’inscrit dans la continuité des visites mystères en agences bancaires pratiquées par l’AMF depuis plusieurs années. L’échantillon de plates-formes considéré était constitué de vingt-neuf sites choisis pour leur activité commerciale en France. Cette campagne de visites mystères a permis de mettre en lumière les pratiques incitatives des prestataires qui proposent de bonifier les versements effectués par les investisseurs afin de les engager à investir davantage et qui minimisent le risque encouru. Les pratiques de ces plates-formes apparaissent de très mauvaise qualité. Les questionnaires visant à identifier les caractéristiques des investisseurs en matière d’objectifs et d’appétence pour le risque sont insuffisants dans la plupart des cas, et l’intérêt des prestataires semble davantage tourné vers les ressources financières des investisseurs que vers la prévention des risques. Enfin, le retrait des fonds investis apparaît généralement impossible.

In fine, il apparaît qu’une large part des prestataires, proposant aux ménages d’investir sur le marché des changes, tire parti des faiblesses des épargnants et n’apporte aucune valeur ajoutée en matière de placements. C’est la raison pour laquelle, l’AMF considère qu’il est nécessaire d’agir en informant le public que le forex, les CFD et les options binaires ne sont pas des produits adaptés aux particuliers. Le régulateur agit dans le cadre de l’European Securities and Markets Authority (ESMA) pour l’exigence d’une qualité égale de diligences sur l’agrément des prestataires et demande l’interdiction de la publicité sur ce type de produits. Enfin, l’AMF peut effectuer des contrôles sur les entités qu’elle régule afin de vérifier que celles-ci respectent bien leurs obligations professionnelles. Elle a déjà sanctionné, à ce titre, des plates-formes de trading sur le forex.

Leviers juridiques et évolution de la réglementation européenne pour mieux encadrer les pratiques abusives des plates-formes de trading en ligne sur le marché des changes

Tous ces constats ont amené l’AMF à agir pour une meilleure protection des investisseurs. Elle ne peut intervenir directement pour bloquer l’accès à certains sites de trading sur le marché des changes, parfois non autorisés à proposer leurs services en France et dont les pratiques apparaissent abusives à l’endroit des investisseurs individuels. En revanche, sur demande de l’AMF, le tribunal de grande instance a déjà ordonné le blocage de l’accès à plusieurs plates-formes en ligne. Ces démarches qui ont vocation à se poursuivre et à s’intensifier visent à limiter les risques auxquels s’exposent les investisseurs sur des plates-formes non régulées. Par ailleurs, l’AMF a proposé au ministre de l’Économie et des Finances un dispositif juridique visant à interdire certaines publicités, notamment celles par voie électronique. Le phénomène d’expansion du trading accessible en ligne pour les particuliers est en effet étroitement lié à des campagnes publicitaires très actives. Ces bannières restent le principal mode de recrutement d’un public dont le profil est en évidente inadéquation avec le type de produits proposés, complexes et risqués. Le projet de dispositif réglementaire serait limité aux contrats financiers négociés de gré à gré présentant des risques élevés avec effet de levier ou dont le rendement est difficilement compréhensible par un particulier au regard du risque. À court ou moyen terme et une fois la base juridique obtenue, le règlement général de l’AMF préciserait les cas concernés et permettrait ainsi de mieux protéger les épargnants.

Au sein de l’ESMA, l’AMF s’attache aussi à promouvoir des pratiques de supervision plus rigoureuses auprès des autres régulateurs. Les plates-formes de trading sur le marché des changes qui sont régulées par d’autres autorités européennes ne peuvent en effet faire l’objet d’une interdiction unilatérale. Aussi, en cas de pratiques abusives constatées sur le territoire national de la part d’une plate-forme régulée par ailleurs, l’AMF reste tributaire de l’action du régulateur qui a initialement agréé la plate-forme. L’entrée en vigueur au 1er janvier 2017 du règlement sur les marchés d’instruments financiers (MIF) et de la disposition « product intervention » pourrait simplifier ce processus. Le règlement permettra en effet d’intervenir directement en cas de menace sur le marché ou pour les épargnants. Cette disposition viendra renforcer l’arsenal juridique à la portée du régulateur pour garantir la protection des investisseurs et réduire les pratiques abusives.

Le financement participatif comme nouvelle forme de placement de l’épargne

Une contribution à la réorientation de l’épargne et une alternative au financement bancaire pour les entreprises

Le développement sur Internet de plates-formes collaboratives et de médias sociaux a permis de faire émerger de nouvelles formes de placements pour les épargnants. Initialement dirigées vers le don, les plates-formes de financement participatif (crowdfunding) ont rapidement évolué pour proposer aux entreprises de lever des fonds auprès d’un large public de particuliers sous la forme de prises de participations (crowdequity) et de prêts (crowdlending). Cette évolution répond au besoin croissant de financement de certaines PME qui peinent à accéder aux sources de financement traditionnelles ou qui souhaitent diversifier ces sources. Le processus des plates-formes de crowdfunding permet aussi aux entreprises d’obtenir un financement dans un délai très court (en moyenne, trois semaines contre trois mois pour les prêts bancaires). En ce sens, le financement participatif pourrait apporter une réelle alternative au financement bancaire dont les PME sont encore fortement dépendantes et, dans certains cas, venir s’y substituer (Agrawal et al., 2013).

Dans un contexte d’abondance de l’épargne dont l’affectation en France est encore largement en faveur de placements peu risqués, le financement participatif peut aussi venir favoriser la réorientation de l’épargne vers le long terme et, ce faisant, insuffler une culture de la diversification des portefeuilles financiers et de la mesure de la prise de risque. À l’instigation de l’AMF, le régulateur s’est saisi très tôt de la question et un nouveau dispositif juridique est entré en vigueur aux côtés du statut de prestataire de services d’investissement (PSI). L’ordonnance du 30 mai 2014 vise ainsi à réguler les activités de financement participatif et à protéger les investisseurs à travers la mise en place des statuts d’intermédiaire en financement participatif (IFP), supervisé par l’ACPR, et de conseiller en investissement participatif (CIP), régulé par l’AMF. La mise en place de deux statuts distincts pour les activités de prêts et de dons, d’une part, et l’investissement en actions ou en obligations, d’autre part, vise en particulier à renforcer la protection des investisseurs, en établissant des mécanismes de régulation appropriés à chaque activité, ainsi que des obligations d’information et de communication équilibrées.

Des statuts réglementés pour encadrer les pratiques et protéger les épargnants

Délivré par l’ACPR, le statut d’IFP encadre les activités de prêt avec ou sans intérêts. Pour inciter les épargnants à diversifier leurs investissements, la réglementation impose une limite d’investissement par personne de 1 000 euros prêtés avec intérêts (4 000 euros sans intérêts) par projet et limite à 1 M€ par projet le montant pouvant être emprunté auprès des particuliers. Cette dérogation au monopole du crédit bancaire sur les prêts de moins de 1 M€ constitue une avancée importante dans la diversification des sources de financement pour les PME. À ce jour, presque l’intégralité des financements obtenus par les PME l’est auprès d’établissements bancaires, mais, en pratique, les entreprises peuvent connaître des difficultés pour financer des projets dont le montant est inférieur à 1 M€ (equity gap). Aussi, dans un contexte d’incertitude exacerbée sur les rendements futurs des investissements et d’exigences prudentielles plus marquées, l’accès des entreprises au financement participatif pourrait apparaître comme un complément pertinent au crédit bancaire.

Alors que certaines entreprises n’atteignent pas la taille critique leur permettant d’accéder aux marchés financiers, l’investissement participatif peut de même être une alternative pour lever des fonds auprès d’investisseurs individuels. Les plates-formes de financement participatif proposant des prises de participations au capital des entreprises sont encadrées par le statut de CIP dont l’ORIAS7 (et en amont l’AMF pour l’évaluation de la compétence professionnelle des dirigeants et du programme d’activité) gère l’immatriculation et le suivi en attendant la création d’une association agréée pour assurer ce rôle. Ce statut est moins contraignant que celui de PSI et peut être cumulé avec le statut d’IFP. Les titres émis doivent être simples (actions ordinaires ou obligations à taux fixe), dans la limite d’une levée de fonds ne dépassant pas 1 M€. Les entreprises faisant appel à des CIP ne sont pas tenues de publier un prospectus détaillant les conditions de l’offre, mais elles doivent répondre à des obligations d’information aux investisseurs cadrées dans un document d’information réglementaire synthétique (DIRS). Chaque plate-forme de financement participatif par souscription de titres est dans l’obligation de respecter des règles d’organisation et de bonne conduite, notamment de proposer un accès progressif à l’information sur au moins deux projets afin de garantir aux investisseurs la possibilité de diversifier leur portefeuille. À ce jour, le nombre d’acteurs du financement participatif enregistrés sous le statut de CIP s’élève à vingt-neuf après une année d’existence du nouveau statut. Il s’agit d’une filière jeune en croissance.

Des risques à la marge qui appellent cependant à la vigilance des épargnants

Concernant les services d’investissement, la mise en place du statut de CIP et d’un label « plate-forme de finance participative régulée par les autorités françaises » institué par le Trésor permet de rendre visibles les plates-formes autorisées à opérer et d’informer le public que celles-ci sont bien soumises au nouveau cadre applicable au financement participatif. Ces plates-formes sont exclusivement celles qui sont inscrites sur le site de l’ORIAS ou sur le Registre des agents financiers (Regafi) pour les PSI offrant des services de financement participatif. La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) peut être amenée à s’assurer du bon usage du label « plate-forme de finance participative régulée par les autorités françaises ». Un usage abusif ou non conforme peut donner lieu à des poursuites sur le plan civil ou pénal.

L’AMF a récemment constaté que certaines plates-formes proposent de financer en direct des sociétés en nom collectif (SNC), des sociétés en participation (SEP) ou des sociétés civiles immobilières (SCI). Ces plates-formes se réclament de la finance participative, mais elles n’entrent pas pour autant dans le champ réglementé du financement participatif sous forme de titres financiers (crowdequity). L’AMF a donc mis en garde les investisseurs qui doivent les éviter : ces offres, qui sont par ailleurs susceptibles d’être illégales et de nature à donner lieu à annulation, présentent en effet des risques importants pour les souscripteurs qui peuvent engager leurs biens propres, c’est-à-dire leur patrimoine personnel, si la société dans laquelle ils investissent fait défaut. Il convient donc pour les investisseurs de demeurer vigilants et d’examiner l’authenticité des agréments présentés par chaque plate-forme en ligne. Aussi, les investisseurs doivent vérifier le bon enregistrement des CIP auprès de l’ORIAS lorsqu’ils souhaitent investir dans le crowdequity, et s’assurer que les entités ont fait l’objet d’un agrément et sont suivies. L’AMF a par ailleurs imposé aux plates-formes de proposer des sites d’accès progressif afin que les investisseurs demeurent conscients du fait que le capital-investissement présente des risques de perte totale ou partielle et d’illiquidité du capital engagé.

Les médias sociaux : nouveau canal de communication pour les acteurs financiers et nouveaux enjeux pour le régulateur

L’utilisation des médias sociaux implique de préciser les règles qui leur sont applicables

Les communications à caractère promotionnel des professionnels de la finance constituent un autre enjeu majeur de régulation en matière de protection des investisseurs. En particulier, les médias sociaux, c’est-à-dire l’ensemble des technologies permettant l’interaction sociale et la création de contenus collaboratifs sur Internet, occupent une place singulière dans l’éventail de canaux utilisés par certains professionnels. Le développement ces dernières années de l’usage massif des médias sociaux par les investisseurs individuels offre une force de pénétration et de diffusion de l’information à moindre coût pour les professionnels. En outre, ces outils innovants permettent une expérience client inédite avec l’apparition de nouveaux modes de distribution des produits qui mêlent interactivité et possibilité de créer des contenus « sur mesure ». Le développement de ces nouveaux outils et la présence croissante des professionnels sur les médias sociaux s’effectuent en partie au détriment des supports traditionnels comme la presse écrite.

La réglementation applicable à la production ainsi qu’à la diffusion de recommandations d’investissement à caractère général et d’analyses d’instruments financiers sur les médias sociaux est régie par le Code monétaire et financier et le règlement général de l’AMF. En particulier, au terme des principes issus de la directive MIF, les PSI et les émetteurs doivent respectivement dispenser une information commerciale « claire, exacte et non trompeuse » et « exacte, précise et sincère ». Cependant, en pratique, la structure des médias sociaux contraint l’élaboration des publications commerciales par des codes d’utilisation qui peuvent compliquer le respect des règles encadrant la publicité financière. Par exemple, les plates-formes des médias sociaux imposent un format de publication très concis. De nouveaux enjeux8 sont ainsi posés au régulateur face à cette nouvelle configuration des moyens de communication des acteurs financiers qui se doivent par ailleurs de respecter les règles qui leur sont applicables, quels que soient les formes et les modes de diffusion de l’information.

Des adaptations sont nécessaires pour améliorer la protection des investisseurs

Les médias sociaux se caractérisent par la visibilité presque illimitée qu’ils permettent et qui rend difficile, pour une société de gestion, un émetteur ou un distributeur de produits financiers, la sélection du public visé et la segmentation par typologie d’investisseurs. En ce sens, l’utilisation massive des médias sociaux peut apparaître difficilement compatible avec certaines exigences de la directive MIF. Il est néanmoins impératif que les professionnels présentent à des investisseurs « non professionnels » des informations dont le message commercial n’est pas déséquilibré. En effet, la contrainte de concision sur certains médias sociaux peut inciter les professionnels à segmenter leurs messages en regroupant les informations les plus attractives pour les investisseurs dans une publication et en diffusant les risques associés aux produits dans une autre publication. Dans ce cas, la dilution de l’information que permettent les médias sociaux peut conduire à la disparition du message d’information sur les risques au profit du message plus positif qui pourra être relayé par la suite. Il apparaît clair que ce type de situation dans laquelle l’investisseur n’a pas accès à une information équilibrée n’est pas souhaitable.

Face à la rapidité de diffusion de l’information et de possibilité de modification et de suppression en temps réel des publications, le régulateur doit pouvoir contrôler a posteriori les communications commerciales. Aussi, dans le cadre de sa consultation publique sur la communication à caractère promotionnel sur les médias sociaux réalisée à la fin de 2015 (AMF, 2015c), l’AMF a engagé une réflexion sur la mise en place, au sein des sociétés de gestion et des émetteurs, d’un système d’archivage des messages publiés sur l’ensemble des médias sociaux. Un tel dispositif pourrait être indispensable pour prévenir toute diffusion d’information relevant de l’abus de marché et retracer toute forme de mauvaise commercialisation de produits financiers. En particulier, ce dispositif devrait s’appliquer aux médias proposant de dialoguer confidentiellement avec les investisseurs à travers des systèmes de messagerie. La politique d’archivage de chaque entité devrait être harmonisée, stable dans le temps et autoriser un temps d’archivage suffisamment long. Outre les publications propres à l’entité, l’archivage devrait intégrer les publications de tiers qui auraient été relayées. Ces publications de tiers, relayées par un professionnel, devraient par ailleurs être de nature à engager la responsabilité de celui-ci dans le cas où le message transmis ne serait pas conforme à la réglementation.

Enfin, la publication d’avis sur Internet, qui apparaît comme une tendance de fond des médias sociaux, doit avant tout servir l’intérêt des investisseurs et non être manipulée au bénéfice de sociétés de gestion, d’émetteurs ou encore de distributeurs de produits financiers. Certains professionnels peuvent en effet être tentés d’améliorer leur réputation sur Internet en recommandant leurs produits ou au contraire en discréditant ceux des concurrents. Ces pratiques consistent à acheter ou à diffuser des avis ou des commentaires fictifs sur des médias d’évaluation. En France, ces agissements peuvent relever de sanctions pénales car ils s’apparentent à de la publicité déguisée et donc trompeuse. Aussi, l’AMF envisage de rappeler l’interdiction de telles pratiques dans ses publications. L’objectif de la consultation sur la communication à caractère promotionnel sur les médias sociaux est in fine de clarifier les règles de communication dans les médias sociaux afin de renforcer la protection des investisseurs et la sécurité juridique des professionnels.

Conclusion et perspectives

L’AMF souhaite accompagner l’usage des nouvelles technologies afin de préciser la réglementation qui leur est applicable et d’encadrer les risques auxquels pourraient s’exposer les investisseurs comme les professionnels. En particulier, des réflexions sont en cours aux niveaux national et européen sur l’émergence de techniques d’interaction innovantes entre investisseurs et conseillers financiers ou sociétés de gestion d’actifs.

Le développement du robo-advice (conseil automatisé) fondé sur des algorithmes qui, à partir des informations fournies par les investisseurs, établissent des recommandations d’investissement soulève plusieurs questions. Grâce aux économies d’échelle dont ils bénéficient, ces outils permettent d’offrir à une clientèle de particuliers des services de conseil jusqu’alors réservés à une clientèle plus fortunée, en diminuant les frais pour les consommateurs. En ce sens, le conseil automatisé apparaît comme une innovation majeure et peut apporter une réelle valeur ajoutée à l’investisseur. Mais une automatisation mal calibrée, délivrant une information non équilibrée peut aussi constituer une nouvelle source potentielle de risques. Le secteur est encore embryonnaire et la question de la réglementation applicable à cette technologie reste en suspens. En particulier, dans quelles circonstances s’agit-il de conseil stricto sensu ? Le cas échéant, les modalités d’application des règles de la directive MIF à ces outils doivent-elles se différencier de celles relatives au conseil physique ? C’est tout l’objet des discussions en cours. Les préoccupations de l’AMF à cet égard ne sauraient cependant démentir son vif intérêt à l’endroit des nouvelles technologies.