« Digital », ce mot est maintenant employé à toutes les sauces et, utilisé seul, il n’est pas assez précis. Dans cet article, il est utilisé sous deux acceptions différentes et néanmoins très liées :

- il se définit d’abord comme la génération nouvelle d’outils techniques et de méthodes de traitement des données, de présentation de ces données et de leur transmission, ou autrement dit, l’apport des technologies d’Internet (notamment les standards W3C – World Wide Web Consortium1) dans le traitement de l’information ;

- la deuxième définition, fondée partiellement sur les effets de la précédente, regroupe les nouveaux instruments, interfaces/outils de communication physiques ou virtuels comme les smartphones, les X-blets (tablettes de différentes formes), les réseaux sociaux, les agents intelligents, etc.

Pour entrer dans le vif du sujet, quatre cas, dans trois métiers différents et dans la fonction financière, seront abordés. Il s’agit à travers ces exemples d’illustrer le propos de la transformation quasi génomique2 en cours. Dans une conclusion, les observations en seront tirées.

Les quatre exemples prennent des points de vue de départ différents : le cas « substitution » s’intéresse à la substitution des moyens de paiement traditionnels par les effets conjugués des obsolescences de certains produits, des réglementations et des nouvelles possibilités offertes par la technologie ; le cas « banques privées » aborde l’apport de la technologie pour répondre aux challenges liés aux changements des règlements et des attentes des clients ; le cas « big data finance » illustre le levier technologique sur la gestion interne et externe d’une institution financière ; enfin, le cas « assurance-automobile » aborde par le prisme des changements sociétaux et technologiques la modification potentiellement profonde des structures de marché.

Cas « substitution »

Il s’agit d’illustrer la transformation des usages des paiements de petits montants et leurs impacts sur les comptes d’exploitation.

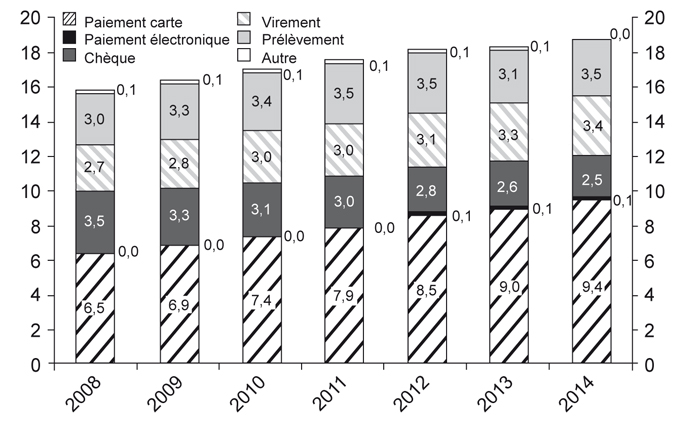

L’utilisation des espèces en France, bien que faible3, représente environ 25 milliards de transactions par an4 sur une estimation d’un total de transactions de l’ordre de 45 milliards. Les autres moyens de paiement sont en croissance, sauf le chèque qui est en érosion lente, mais constante (cf. graphique 1).

Tous les jours, une banque, un réseau de cartes de paiement ou une FinTech annoncent une innovation en matière de paiements. Ces innovations, pas encore toutes rentables, concernent les porte-monnaie électroniques, les paiements mobiles, les terminaux légers pour les commerçants, les agrégateurs, etc., sans parler de la volonté du gouvernement affichée lors des Assises des moyens de paiement en juin 20155 de réduire l’utilisation des espèces en développant notamment l’utilisation du « sans contact » de l’instant payment.

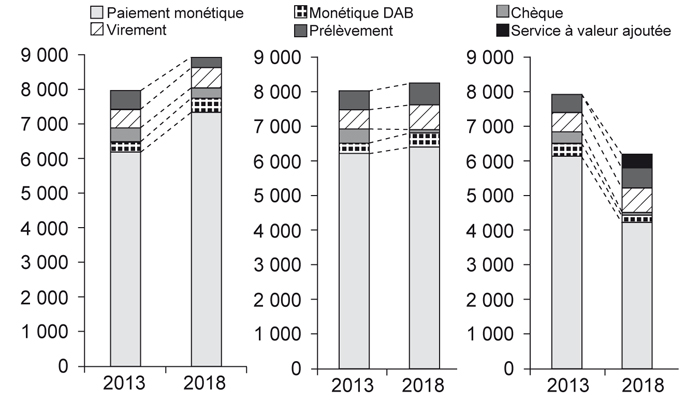

L’impact sur la modélisation des revenus de l’ensemble du marché des paiements peut présenter des visages assez différents en fonction des hypothèses retenues. Nous avons modélisé des scénarios assez radicaux et, en particulier, le développement du paiement par les téléphones mobiles (cf. graphique 2). Dans le contexte français de la tarification, pas forcément comparable à celui d’autres pays, l’impact peut être majeur.

L’impact sur le résultat brut d’exploitation (RBE) pour une activité de détail d’une grande banque française pourrait aller jusqu’à 10 % du RBE des flux et des paiements, soit potentiellement 2,5 % du RBE de la banque. L’effet est encore plus marqué si l’on décompose les revenus des paiements du côté des payeurs ou de celui des payés ; sachant que peu de banques sont équilibrées entre les deux, cela créera une dynamique de repositionnement spécifique à chacune.

Cet exemple, certes simpliste, montre l’effet systémique des innovations digitales à la fois sur le « grignotage » des revenus des offreurs et sur la reconfiguration du marché, pour les offreurs traditionnels, mais aussi les nouveaux entrants. En est pour preuve l’annonce récente d’Orange d’offrir des paiements mobiles.

Une parfaite illustration de la « destruction créatrice » chère aux économistes ?

Cas « banques privées »

Le monde de la banque privée et de la gestion de fortune est en complète restructuration sous la double pression des régulateurs et du développement du digital.

Sur le plan réglementaire et sans être exhaustif, deux dimensions principales affectent les banques de gestion privées6 :

- la « transparence » exigée illustrée notamment par le Foreign Account Tax Compliance Act (FATCA), les règles de l’Organisation de coopération et de développement économiques (OCDE) sur l’échange automatique d’informations (automatic exchange of information – AEOI), ou les dernières « amnisties fiscales » sur les rapatriements ou les déclarations de fonds détenus à l’étranger ;

- les directives européennes, britanniques ou suisses sur l’interdiction des rétrocessions sur les placements pour la distribution (Retail Distribution Review – RDR –, incitations, Market in Financial Instruments Directive – MiFID 27.

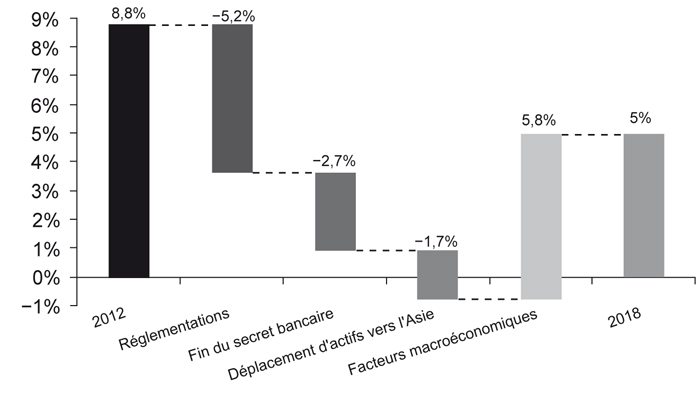

En simulant les impacts sur l’ensemble des banques d’un pays comme la Suisse, le résultat est une division par environ deux de la rentabilité des fonds propres (cf. graphique 3 ci-contre).

De même, la simulation sur les comptes d’exploitation des conséquences de l’abandon des rétrocessions montre, dans une moyenne du marché, que cela réduit de moitié les revenus des banques privées. Les autres composantes de MiFID 2 sur une meilleure réalisation et un meilleur conseil par rapport aux objectifs du client imposent des coûts supplémentaires aux banques et les forcent également à revoir leur tarification.

Certains grands noms ont pris ce sujet à bras-le-corps en transformant radicalement leurs relations clients, notamment sur le plan tarifaire par la valorisation du conseil. Par exemple, UBS a refondu sa tarification sur la base d’un forfait par création d’un service à valeur ajoutée basé sur l’allocation d’actifs dynamique et l’abandon total des rétrocessions pour la gestion sous mandat, en 2013, en Suisse. Cela a conduit notamment à la redéfinition de la valeur ajoutée du métier, c’est-à-dire une offre de gestion conseillée avec la mise en œuvre de l'« UBS advice », une vérification automatique et quotidienne du portefeuille de chaque client pour s’assurer que l’allocation est compatible avec le profil de risque.

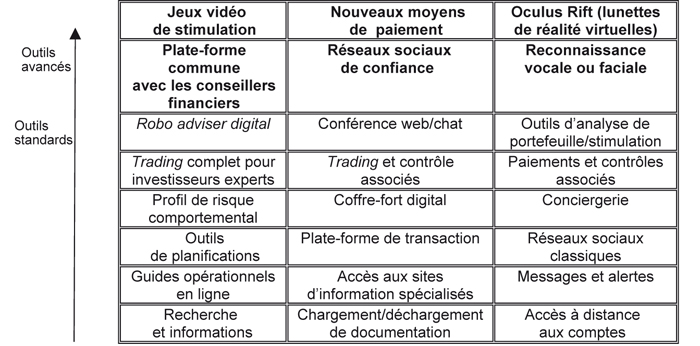

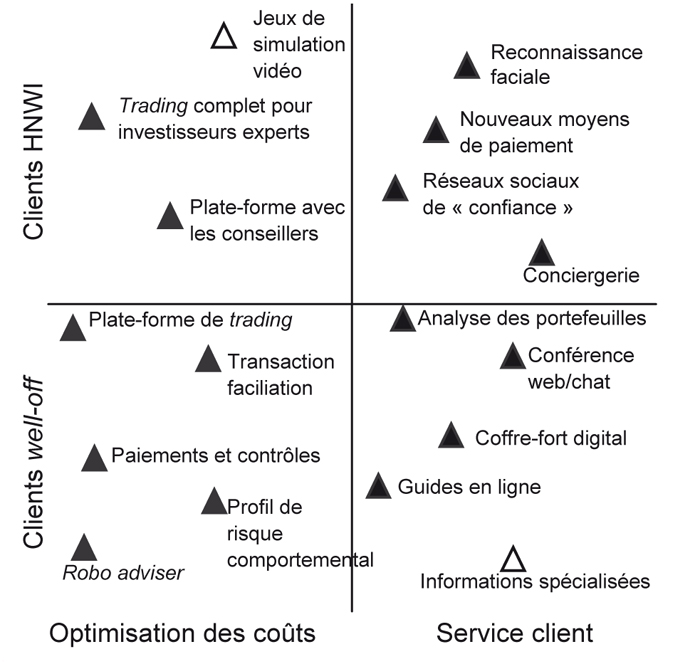

En parallèle, la digitalisation des clients et les nouvelles offres sur le marché d’acteurs traditionnels ou de start-up tendent fondamentalement à modifier la manière d’interagir avec les clients. Le tableau (infra) montre un état des lieux des outils standards et des outils avancés, présents dans le marché.

Ensuite, en fonction des positionnements de la banque privée et de ses priorités, ces outils peuvent être utilisés soit pour réduire les coûts, soit pour améliorer les revenus et le service client.

Ainsi, la réponse des banques privées devient fortement « digitale » même si, en fonction des segments de clientèle, l’importance de la relation privée avec un conseiller/banquier reste toujours prédominante. Dans les segments aux actifs inférieurs à 500 000 euros d’actifs financiers disponibles, des acteurs nouveaux quasiment totalement « à distance » apparaissent, gagnent des parts de marché et rémunèrent normalement leurs actionnaires : Hargreaves Lansdown au Royaume-Uni notamment, ou traditionnellement Charles Schwab aux États-Unis, pour prendre deux exemples.

Pour certaines banques privées, 85 % des revenus sont remodelés et les investissements significatifs engagés dans le digital permettent de réinventer petit à petit la manière de faire de la banque.

Cas « big data finance »

Certains banquiers vont jusqu’à proclamer ouvertement que la valeur de leur banque est celle des données dont elle dispose. Les données dans une banque sont omniprésentes et constituent la matière première pour de nombreuses activités : le trading des valeurs, la connaissance des clients, le reporting financier interne et externe, etc., pour ne citer que quelques exemples triviaux. De là à extrapoler en déclarant que tout dépend des données, excluant les talents de la banque, il y a un pas que certains franchissent.

De nombreux projets d’entrepôts de données ont vu le jour au fil des années, mais sous la pression de l’harmonisation européenne (BCE) et mondiale (International Accounting Standards Board – IASB –, Comité de Bâle), la déconnexion des différentes sources de génération de données est devenue d’abord un frein pour se transformer petit à petit en un levier de développement.

Cette conjonction de facteurs crée donc une pression supplémentaire pour les banques vers une cohérence et une homogénéité des données à tous les niveaux de traitement de l’entreprise, mais aussi entre la partie finance, la partie risque, la partie gestion du bilan/liquidité et les activités, de telle sorte que ces données soient facilement accessibles à tous suivant les règles d’habilitation ad hoc, et enfin qu’elles soient assez exhaustives pour permettre d’anticiper les besoins futurs, notamment en matière de gestion des risques.

D’après notre expérience, ces objectifs sont louables, mais, aujourd’hui, les institutions financières sont confrontées à une tâche difficile, loin d’être néanmoins insurmontable. Pour l’illustrer, par exemple dans les fonctions finance et risque, les difficultés sont de plusieurs natures : non-disponibilité des données à la même fréquence de création, circulation de données agrégées et non élémentaires, définitions incohérentes d’un métier à un autre (par exemple, « client » ou « provision »), pistes d’audit non homogènes par direction, faible intégration des remontées de données pour certains reportings avec des parties de traitement manuel, incohérence des systèmes de production comptables avec les bases réglementaires, etc. En conséquence, il arrive que les reportings comptables, fiscaux et réglementaires ne produisent pas les mêmes chiffres. Évidemment, parfois, la complexité et l’hétérogénéité des systèmes d’information tant dans leurs définitions des données que dans leurs architectures ajoutent une difficulté aux refontes indispensables. Ainsi, au-delà des fonctions des directeurs des systèmes d’information, de nouvelles fonctions apparaissent comme les chief data officers, les data owners, etc.

Les technologies nouvelles ne suffisent pas sans des définitions partagées, des processus de gestion et des « intelligences » de traitements. Néanmoins, les nouveaux standards d’Internet, en particulier les standards d’indexation mis à disposition des banques, sont un formidable levier d’accélération. Les informaticiens, traditionalistes et intègres intellectuellement, admettent facilement que leur enjeu est d’être sur toutes les données aussi rapides que Google dans une recherche, soit de l’ordre d’une milliseconde.

À ce jour, clairement, bien qu’à des rythmes différents par institution, deux étapes apparaissent : une première de « remise en ordre » des données, plus ou moins menée en parallèle avec l’étape de création de leviers sur ces données. Pour des grandes banques, ces projets peuvent atteindre des enveloppes d’investissement de l’ordre du milliard d’euros sur quelques années, et les retours sur cet investissement se font en quelques années.

Cette « normalisation », sans entrer dans les détails, sera dans le futur une source de productivité dans tous les domaines aussi bien la finance avec la gestion des bilans, des positions, que le marketing avec les fameux segments of one ainsi que les offres spontanées et temporaires. Et, au-delà de la rationalisation de l’existant, la généralisation du temps réel imposée de facto par ces changements propulsera le métier de banquier vers d’autres horizons, en particulier la gestion de la relation client, la capacité d’analyse en temps réel des risques de crédit, les paiements, etc.

La donnée est primordiale, certes, mais une banque, c’est aussi des talents, des produits, des financements adéquats, un bilan, etc.

Cas « assurance-automobile »

L’assurance-dommages, pour l’automobile en particulier, en France est en faible croissance depuis de nombreuses années. Les parts de marché bougent lentement en faveur des banques-assureurs. Les clients sous le syndrome de la dissonance cognitive (« l’assurance, c’est important, mais cela ne me fait pas rêver ») sont peu proactifs, à part la frange des chercheurs invétérés de la meilleure affaire.

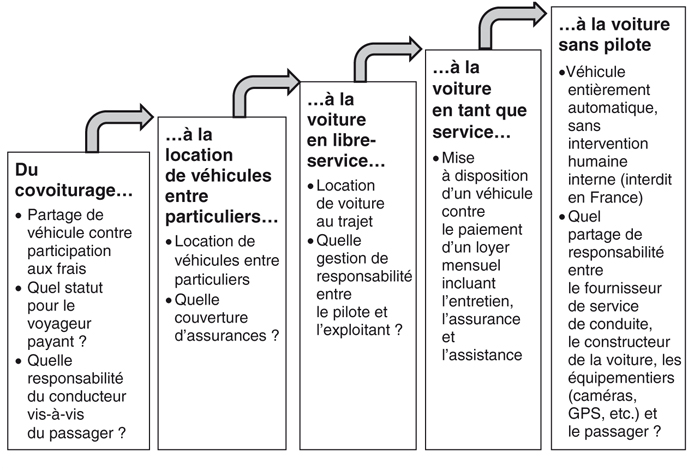

Et si tout cela allait être remis en cause par des changements sociétaux et des initiatives nouvelles liées à l’économie du partage ? Par exemple, dans le schéma 2 (ci-contre), des évolutions possibles de la manière de consommer du transport automobile sont décrites.

En toile de fond, le marché de l’assurance-automobile est aussi affecté par la concentration des populations dans les centres urbains et la recherche de solutions, parfois brutales pour les véhicules, au contrôle de la pollution.

Avec l’hypothèse, évoquée par certains, que les consommateurs n’achèteront plus de voiture, mais un service extensif de transport, les estimations varient d’une réduction du marché de 20 % à 70 % selon l’horizon de temps, soit une perte pour les assureurs de l’ordre de 4 Md€ à 14 Md€.

Un parallèle comparable peut d’ailleurs être fait, même s’il est moins spectaculaire, avec le logement (partage d’appartement, colocation, maison connectée). Les éléments d’instantanéité, d’intégration d’informations externes à l’assureur en temps réel reviennent comme des leitmotive.

Les assureurs traditionnels, tant mutualistes que sociétés privées, commencent à mettre en place des solutions nouvelles. Pour accroître la valeur ajoutée et maintenir le chiffre d’affaires, une piste est le service8. La combinaison de capacités assurantielles, de leurs savoir-faire en termes d’assistance et de montage financier peut les inciter à passer de solutions d’assurance à des solutions de transport. En parallèle du changement de modèle, la mutation culturelle de l’actuariat vers le calcul de marge d’un service global, et de l’indemnisation à la prévention et au service, est l’un des enjeux clés de cette mutation.

Conclusion

Ces quatre exemples illustrent, de manière rapide et partielle, les contraintes et les opportunités liées au développement du digital dans les services financiers :

- une reconstruction plus ou moins profonde des structures de revenus et des coûts ;

- une refonte, à terme, radicale de l’outil, des méthodes et de l’organisation des ventes et de la production ;

- une génération de nouveaux leviers de création de nouvelles activités.

Au-delà de ces éléments, le point majeur est la transformation en profondeur des métiers de la banque et de la finance. Non seulement le digital change les manières de faire, mais aussi il impose de réfléchir aux nouveaux styles/codes de management des institutions financières. La réussite de cette « mutation génétique » est aussi liée à la capacité des dirigeants d’anticiper l’accompagnement humain indispensable.