L’éclatement de la crise financière, celle de la dette et les événements récents liés à la Grèce ont nourri nombre de discussions quant aux initiatives nouvelles à prendre afin d’améliorer la gouvernance économique de la zone euro et compléter l’Union économique et monétaire (UEM).

Ces discussions n’ont pas que des implications internes à la zone euro. Elles ont aussi des implications externes pour le statut de l’euro dans le monde. La question du rôle de la monnaie unique au plan international est certes ancienne. Avant même son lancement en 1999, certains défendaient l’idée que l’objectif principal de l’euro était de rivaliser avec le dollar américain1. D’autres, au contraire, insistaient sur le fait que le projet de monnaie unique n’avait qu’un objectif interne, à savoir compléter le marché unique.

Plus de quinze ans après, le dollar reste la principale devise du système monétaire international2. Lorsque Lehman Brothers fit faillite au cours de l’automne 2008, ce sont vers les actifs financiers libellés en dollars que les investisseurs internationaux ont cherché refuge. Lorsque la volatilité sur les marchés financiers mondiaux a subitement augmenté au printemps 2013, c’est parce que la Federal Reserve (Fed) américaine envisageait pour la première fois les prémisses d’une normalisation de sa politique monétaire, illustration supplémentaire du rôle planétaire joué par le dollar.

Pour autant, depuis son lancement, et encore aujourd’hui, l’euro reste la deuxième devise mondiale, un statut que ni la crise financière, ni celle de la dette n’ont, à ce jour, fondamentalement affecté. La raison en est que le rôle international de l’euro est le reflet de l’UEM elle-même, de son essor initial, puis des défis apparus depuis la crise financière et celle de la dette, de l’esprit de consensus, propre à la diversité des vues au sein de la zone euro, quant à la nature des positions à prendre, de l’importance, enfin, d’approfondir et de compléter à présent l’UEM, pour en tirer tout le potentiel. Considérons tour à tour chacun de ces trois éléments.

É tat des lieux

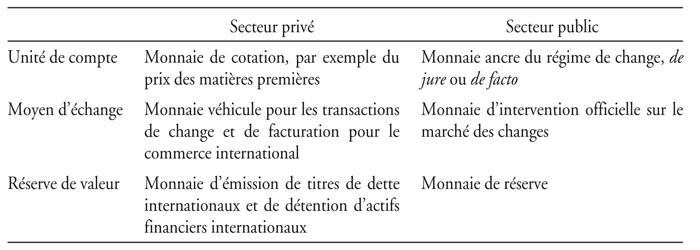

Un point de départ inévitable est la typologie traditionnelle des principales fonctions remplies par une devise internationale établie par Benjamin Cohen, pour le cas de la livre sterling à l’origine, puis popularisée par Paul Krugman, pour le cas du dollar. Une devise internationale remplit ainsi les trois fonctions classiques de la monnaie (unité de compte, moyen d’échange et réserve de valeur) tant pour le compte du secteur privé que pour celui du secteur public (cf. tableau 1 ci-contre)3.

Côté secteur privé, une devise internationale est d’abord une unité de compte, par exemple pour la cotation du prix des matières premières au plan mondial telles que le pétrole (dollar) ou… les fleurs (euro) 4. C’est également un moyen d’échange permettant, par exemple, d’échanger indirectement, et à moindre coût, des devises moins liquides entre elles, comme certaines monnaies asiatiques (dollar) ou d’Europe émergente (euro). Un autre exemple, non moins important, est l’utilisation d’une devise internationale pour la facturation des importations et des exportations de biens et de services. Une devise internationale joue enfin le rôle de réserve de valeur, notamment via l’émission de titres de dette internationaux, dont les banques et les entreprises non financières américaines comptent parmi les principaux émetteurs dans le cas de l’euro, ou la détention d’actifs financiers par les grands investisseurs internationaux (organismes de placement collectif en valeurs mobilières, fonds de pension, assurances, fonds spéculatifs, etc.).

Côté secteur public, une devise internationale est parfois utilisée comme une ancre de stabilité externe. Elle est alors utilisée comme monnaie de référence du régime de change (de jure ou de facto), notamment lorsqu’une banque centrale ne peut recourir à une ancre interne et cibler directement l’inflation. Un usage corollaire est celui de monnaie d’intervention officielle sur le marché des changes, comme l’illustrent récemment les cas de la Banque du Japon (dollar) ou de la Banque nationale suisse (euro). Enfin, les banques centrales ainsi que les fonds souverains investissent une partie de leurs avoirs dans des obligations ou des dépôts libellés en devise internationale, qui constituent une réserve de valeur et, à ce titre, une contrepartie de la base monétaire.

Toute devise internationale ne couvre pas nécessairement l’ensemble de la palette de ces fonctions, même si celles-ci ont un caractère endogène qui les conduit à se renforcer mutuellement. Par exemple, le renminbi chinois joue déjà un rôle appréciable comme monnaie de facturation du commerce international. Mais son rôle comme monnaie de réserve reste encore limité à ce jour.

Qu’en est-il de l’euro, en pratique ? À en juger par plusieurs indicateurs, l’essor du statut de la monnaie unique a été significatif au cours des premières années de son existence. Certains font observer que cet essor semble marquer le pas depuis l’éclatement de la crise financière de 2007-2008 et de celle de la dette de 2009-2010, ce qui est sujet à débat.

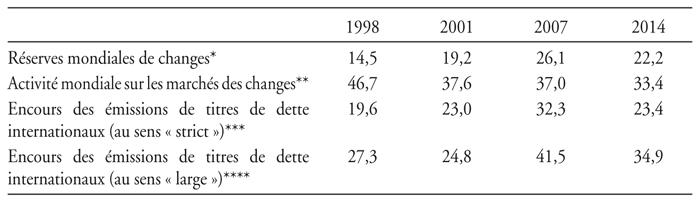

À la fin de 2014, l’euro représentait près de 22 % des réserves mondiales de change, contre seulement 19 % en 2001 et 15 % en 1998 (pour le total des devises européennes d’alors) (cf. tableau 2 infra)5. Certes, la part de l’euro atteignait un sommet, juste avant l’éclatement de la crise financière en 2007, à près de 26 %. Mais il serait imprudent d’en conclure que les investisseurs internationaux se défient depuis lors de l’euro comme monnaie de réserve. En effet, cette baisse reflète, en partie, des effets de valorisation liés aux mouvements de taux de change. Si ces mouvements sont pris en compte, la part de l’euro depuis 2007 se révèle en fait stable. Celle du dollar, en revanche, est en baisse de près de 5 points, au profit de monnaies de réserve non traditionnelles telles que le dollar canadien, le dollar australien ou le renminbi chinois. Leur part totale, à près de 7 %, est désormais trois fois plus élevée qu’avant le début de la crise financière.

Par ailleurs, s’il est un segment sur lequel l’essor de l’euro depuis sa création est particulièrement visible, c’est celui des émissions de titres de dette internationaux. La part de la monnaie unique dans l’encours des émissions de titres de dette internationaux, qui n’était que de 20 % à 27 % en 1998, culmine à près de 30 % à 40 % en 20076. L’effet de taille lié à la création d’un grand marché de capitaux en euros, source de liquidité accrue et de baisse des coûts de transaction, est un déterminant essentiel de cet essor selon certaines études, par exemple celle de Papaioannou et Portes (2008). Depuis la crise de la dette de 2009-2010, la fragmentation financière entre les pays de la zone euro, ainsi que le dynamisme des émissions en dollars – dans un environnement de taux directeurs américains historiquement bas – ont accompagné une baisse sensible de la part de l’euro. Mais l’introduction par la Banque centrale européenne (BCE) de nouvelles mesures de politique monétaire non conventionnelles et d’assouplissement quantitatif a peut-être marqué un tournant. Entre le milieu de 2014 et le milieu de 2015, l’euro est en effet devenu la principale devise de financement internationale, comptant pour près de 30 % du flux de nouvelles émissions, devant le dollar. L’environnement de taux d’intérêt à court terme et à long terme historiquement bas dans la zone euro a conduit nombre d’emprunteurs internationaux, notamment américains, à utiliser la monnaie unique comme véhicule de financement afin de profiter de conditions d’emprunt exceptionnelles 7. En outre, au printemps de cette année, l’État mexicain est devenu le premier pays souverain à émettre une obligation libellée en euros d’une maturité… d’un siècle.

Qu’en est-il du marché des changes qui compte parmi les plus liquides et les plus actifs de tous ? La part du dollar dans le volume des transactions de change oscille entre 85 % et 90 % depuis près de quinze ans8. Seules 10 % à 15 % des transactions de change n’impliquent pas directement le dollar, en d’autres termes. Pour l’euro, la tendance semble claire. Une baisse nette entre 1998, l’ensemble des devises européennes comptant alors pour environ la moitié des transactions de change, et 2014 où la part de l’euro n’est plus que d’un tiers. Mais les chiffres, fondés sur une enquête réalisée par la BRI tous les trois ans durant un mois seul d’activité, ne sont pas sans biais. En 1998, les stratégies d’arbitrage entre devises nationales des futurs membres de la zone euro (connues sous le nom de convergence plays) étaient particulièrement courantes (Detken et Hartmann, 2002). L’importance des transactions impliquant ces devises est peut-être dès lors surestimée. En avril 2014 – le mois durant lequel la BRI réalisa son enquête triennale –, le volume de transactions en yen était singulièrement étoffé du fait du lancement par le gouvernement japonais d’un paquet de réformes inédites (connu sous le nom d'« Abenomics »). L’importance des transactions en euros en ressort peut-être, dès lors, sous-estimée.

Le rôle de l’euro comme monnaie de référence pour le régime de change, parfois commenté, n’est pourtant pas le meilleur indicateur de son statut international. En effet, il a cette particularité d'être appelé à s’effacer graduellement au profit du processus d’élargissement prévu par les traités européens. Ainsi, non moins de sept nouveaux États membres qui utilisaient l’euro comme monnaie de référence dans le cadre du mécanisme de taux de change européen (MCE II) ont rejoint la zone euro depuis leur entrée dans l’Union européenne en 20049. Près d’une cinquantaine d’États ou de communautés territoriales utilisent toujours l’euro comme monnaie de référence pour leur régime de change, un chiffre proche toutefois de celui de 2001. Pour l’essentiel, il s’agit d’États voisins de la zone euro, par exemple en Europe émergente, ou pour lesquels existent des liens institutionnels anciens, tels que les pays de la zone franc.

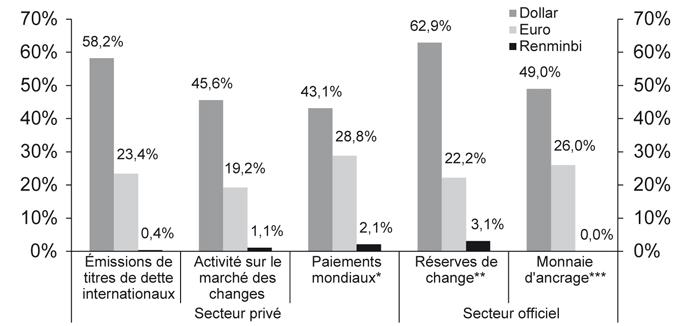

Au total, malgré la crise financière et la crise de la dette, les rôles respectifs du dollar et de l’euro au plan mondial ne semblent pas avoir significativement changé à ce jour. Le dollar demeure la principale devise du système monétaire et financier international, avec une marge appréciable. Selon l’indicateur retenu, il compte pour la moitié – ou davantage – des transactions internationales (cf. graphique 1). Mais l’euro en représente toujours près d’un quart et il reste encore la deuxième devise au plan mondial, loin devant les autres monnaies, renminbi compris.

C oûts et bénéfices d’une internationalisation plus marquée de l’euro

La position de la BCE vis-à-vis de l’internationalisation de l’euro – c’est-à-dire de ne pas encourager, ni décourager l’utilisation de sa monnaie hors de la zone euro, dans la mesure où celle-ci doit être essentiellement l’expression du libre jeu des forces du marché – est aussi ancienne que la BCE elle-même.

Dans son discours inaugural du 14 janvier 1999, Wim Duisenberg (le premier président de la BCE) faisait déjà observer que « l’Eurosystème acceptera le développement du rôle international de l’euro comme l’expression du jeu des forces du marché ». Depuis lors, cette position a été systématiquement réitérée10. Hier comme aujourd’hui, la BCE ne considère pas l’internationalisation de l’euro comme un objectif de politique économique indépendant. Mais elle ne cherche pas non plus à freiner son essor.

Cette position reflète un compromis entre deux visions lors du lancement de la monnaie unique, d’une part, la vision de ceux qui voulaient promouvoir la dimension internationale de la zone euro, d’autre part, la vision de ceux qui sont préoccupés par les coûts potentiels liés à l’internationalisation de la monnaie unique, avérés ou anticipés. Ces inquiétudes se fondaient, pour l’essentiel, sur l’expérience jugée malheureuse du mark au début des années 1970. La devise allemande, alors considérée comme une valeur refuge à la suite de l’effondrement du système de Bretton Woods, avait attiré à elle des flux de capitaux si massifs que les autorités allemandes s’étaient vues contraintes d’introduire d’urgence des mesures de contrôle des capitaux afin de freiner son appréciation et de répondre aux attentes du secteur exportateur11.

La position de neutralité reflète, en outre, une conviction exprimée lors du lancement de l’euro. Celle que les coûts et les bénéfices attendus pour les résidents de la zone euro liés à un rôle international accru de la monnaie unique étaient d’ordre « plutôt spéculatif » et « difficiles à mesurer avec précision » (BCE, 1999, p. 43). Une position univoque, compatible avec une solution « en coin », paraissait à l’époque peu opportune, quelle qu’elle soit.

Plus de quinze ans après ces discussions, il est frappant d’observer que nombre d’arguments mobilisés à l’époque, dans un sens ou dans un autre, demeurent d’actualité12. Par exemple figuraient parmi les bénéfices mentionnés :

- des gains de seigneuriage, autrement dit des prêts à titre gratuit faits à la BCE par les non-résidents de la zone euro désireux de détenir des billets ou des dépôts non rémunérés en euros, encore que ces bénéfices se sont considérablement amoindris dans un environnement de taux d’intérêt basLes gains de seigneuriage dépendent directement du niveau des taux d’intérêt directeurs. Ils demeurent limités lorsque ceux-ci sont proches de zéro. Par exemple, dans la mesure où l’encours des billets de banque libellés en euros en circulation hors de la zone euro s’élevait à près de 175 Md€ à la fin de 2014, les gains de seigneuriage étaient de l’ordre de 90 M€ (pour un taux sur les opérations de refinancement de 5 points de base), soit moins de 0,1 % du PIB de la zone euro. ;

- des gains liés au « privilège exorbitant » – pour reprendre une expression populaire, attribuée tour à tour au général de Gaulle, au président Valéry Giscard d’Estaing ou encore à Jacques Rueff – dont bénéficie une grande devise internationale, autrement dit d’une prime de liquidité donc d’un coût d’accès au capital plus faible sur les marchés internationaux obligataires, permettant d’investir les fonds levés dans des actifs à rendement plus élevéGourinchas et al. (2010) estiment que les États-Unis ont dégagé un différentiel d’intérêt positif de l’ordre de 2 % par an en termes réels sur la période 1952-2009. L’ampleur de ce différentiel reste cependant sujette à controverse dans la littérature. Par ailleurs, il n’est pas certain qu’un tel « privilège » existe aussi pour des pays émettant une monnaie dont le statut est moins dominant que celui du dollar. ;

- des coûts de transaction plus bas, par exemple en matière d’écart entre prix d’achat et prix de vente sur les marchés des changes pour professionnels, de commissions sur les transactions de change pour particuliers, de baisse du coût de gestion du risque de change pour les entreprises, etc. ;

- des gains de compétitivité pour les banques européennes actives au plan international, dans la mesure où celles-ci jouent un rôle important dans la fourniture de liquidités et de produits financiers en euros aux non-résidents de la zone euro ;

- des gains d’efficience dans le domaine de l’intermédiation financière avec, par exemple, l’émergence de nouveaux segments de marché tels que les obligations à risque d’entreprises non financières ou les produits dérivés de crédit ;

- la possibilité de bénéficier d’un bouclier face aux chocs externes, par exemple d’une répercussion plus faible des mouvements de change sur les prix, du moins à court terme, lorsque les importations sont facturées en eurosGopinath et al. (2010) mettent en évidence des différences significatives dans l’ampleur du pass-through des mouvements du dollar sur le prix des importations américaines entre les biens facturés en dollars (25 %) et ceux facturés dans une autre monnaie (95 %). À long terme, le niveau de pass-through dépend de nombreux facteurs tels que le niveau de la concurrence sur les marchés, les incitations des entreprises à amortir les mouvements de change à travers leurs marges (Berman et al., 2012) ou la stabilité macroéconomique (Bussière et al., 2014)..

Par ailleurs, deux principaux coûts étaient clairement identifiés à l’époque, à savoir :

- une demande de monnaie potentiellement plus instable en cas de changements brutaux de la demande de liquidités en euros par les non-résidents. De tels changements sont susceptibles de rendre moins lisibles les évolutions des agrégats de monnaie et de compliquer d’autant la tâche de la politique monétaire ;

- une plus grande exposition aux chocs externes, en particulier aux flux de capitaux volatils. Par exemple, un choc sur l’aversion au risque ou sur les anticipations des investisseurs internationaux peut conduire à des arbitrages inopinés de leur part sur leurs avoirs à court terme en euros et, de là, à un choc sur les taux d’intérêt.

L’éclatement de la crise financière de 2007-2008 et de celle de la dette en 2009-2010 a renouvelé en partie ce débat. Un nouvel élément apparu à la faveur de ces crises est l’existence d’un « devoir exorbitant » comme contrepartie du « privilège exorbitant » mentionné précédemment. En effet, des travaux récents indiquent que les pays émetteurs d’une devise internationale doivent s’acquitter d’un rôle d’assureur vis-à-vis du reste du monde en cas de montée des tensions financières et d’aversion au risque extrême, ce qui donne lieu à des transferts financiers substantiels entre pays13. En ce sens, le « privilège exorbitant » ne serait qu’une prime d’assurance collectée dans les périodes d’accalmie, qui serait partiellement reversée – sous forme de gains en capital des titres de dette internationaux libellés en devises internationales ou d’appréciation de celles-ci comme valeur refuge – en période de crise.

Par ailleurs, certains défis et responsabilités auxquels sont confrontés les pays émetteurs d’une devise internationale sont devenus plus apparents. En particulier, nombre de pays émergents tels que l’Inde ou le Brésil attendent de la Fed américaine ou de la BCE des accords de swaps (c’est-à-dire d’échange de monnaies) dans un cadre structuré et prévisible par crainte d’une augmentation de la volatilité des marchés financiers ou d’un assèchement des flux de capitaux privés en cas de normalisation des politiques monétaires des pays avancés. De tels accords ne sont pas sans susciter des interrogations sur les risques qu’ils pourraient également créer en matière, par exemple, d’aléa moral ou de conflits potentiels avec les objectifs internes de politique monétaire des grandes banques centrales.

P erspectives

Si des chocs tels que la crise financière de 2007-2008 ou celle de la dette de 2009-2010 n’ont pas fondamentalement altéré, à ce jour, les rôles respectifs du dollar et de l’euro au plan international, peut-on dire pour autant que cette situation devra nécessairement rester pérenne ?

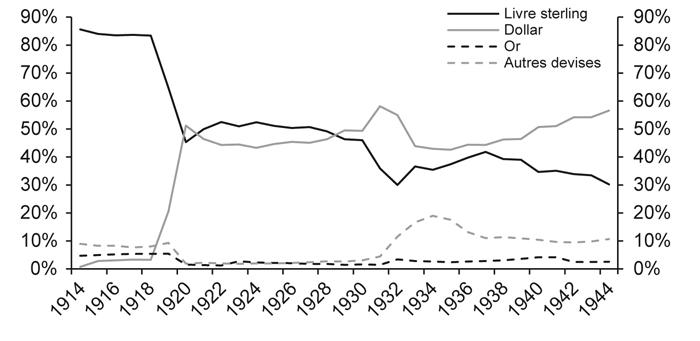

Des travaux récents suggèrent que les forces d’inertie, parfois mises en avant pour arguer de la grande stabilité du statut des grandes devises internationales, sont moins fortes qu’on ne le croyait auparavant. Ces études montrent, en particulier, que le dollar remplaça la livre sterling comme monnaie de réserve et d’émission de titres de dette internationaux dominante dès le milieu des années 1920, soit près de deux décennies avant la date présumée antérieurement (cf. graphique 2 infra)14. Selon ces travaux, les effets d’inertie – qu’ils soient dus à des effets de réseau ou à l’existence de coûts fixes dans l’utilisation d’une monnaie – sont certes substantiels, mais pas insurmontables, soit de l’ordre de 90 % d’une année sur l’autre. Cela signifie que la part d’une devise dans les transactions internationales peut diminuer de moitié en moins d’une décennie, c’est-à-dire relativement rapidement.

Les partisans d’un système monétaire davantage multipolaire insistent sur le fait qu’il permettrait d’exercer une discipline plus marquée sur la politique économique des pays émetteurs, de réduire la dépendance de l’économie mondiale au cycle financier propre aux États-Unis ainsi que de répondre à une possible pénurie mondiale d’actifs financiers sans risque15. Reste à savoir si la transition vers un tel système pourrait demeurer suffisamment fluide. Certains craignent même qu’il soit davantage instable dans la mesure où les arbitrages entre différentes devises internationales seraient plus aisés et, dès lors, plus fréquents.

Dans quelle mesure le rôle de l’euro pourrait-il évoluer à l’avenir ? Les travaux empiriques disponibles (voir, par exemple, Eichengreen et al., 2014) suggèrent que le rôle international d’une monnaie repose, en particulier, sur le poids de l’économie émettrice dans la production mondiale, de la liquidité de ses marchés financiers et de la crédibilité des politiques économiques menées.

La BCE, en ce sens, soutient indirectement le statut international de la monnaie unique en assurant la stabilité des prix dans la zone euro ainsi qu’en contribuant au maintien de sa stabilité et de son intégration financière. Elle joue également un rôle en veillant au développement d’infrastructures de marché qui contribuent au renforcement de la liquidité et de l’intégration des marchés financiers dans la zone euro16.

Les autorités européennes, dans leur ensemble, peuvent également contribuer à asseoir le statut de l’euro au plan international en complétant l’UEM dans le sens suggéré, par exemple, par les « cinq présidents » récemment (Juncker, 2015). L’UEM reste incomplète en dépit des progrès accomplis depuis la crise avec le lancement de l’union bancaire. Le fait d’approfondir et de compléter l’UEM est susceptible néanmoins de rendre indirectement l’euro plus attractif comme monnaie internationale. Par exemple, la proposition d’une union économique de la convergence, de la croissance et de l’emploi permettant de renforcer la capacité de résilience et le potentiel de croissance de la zone euro peut influer sur le dynamisme et le poids de la zone euro dans l’économie mondiale17. La proposition d’une union financière, consistant à ajouter à la surveillance bancaire unique déjà existante, au mécanisme de résolution unique déjà approuvé, au Fonds de résolution unique bientôt opérationnel, un système européen de garantie des dépôts, permettrait que la confiance dans la sécurité des dépôts bancaires soit la même quel que soit l’État membre dans lequel une banque opère, conformément au concept de monnaie unique. En contribuant à renforcer l’intégration financière de la zone euro et à diminuer le biais des investisseurs pour les titres domestiques (home bias), elle contribuerait également à renforcer les mécanismes de mutualisation des risques. D’autres pistes envisagées par les cinq présidents, telle que l’union budgétaire, avec un mécanisme commun de stabilisation macroéconomique et d’absorption des chocs, une représentation extérieure unifiée dans les institutions financières internationales, ou un Trésor de la zone euro, pourraient de même contribuer à asseoir indirectement le statut de l’euro au plan international.

Si l’euro venait à jouer un rôle plus important au plan mondial, cela constituerait, dès lors, la marque de confiance placée par les non-résidents de la zone euro dans la monnaie unique, dans le fonctionnement de ses marchés financiers et dans la capacité des Européens à compléter l’UEM. Une internationalisation plus marquée de l’euro serait, en ce sens, une indication de leur succès dans ce domaine.