La place du dollar américain sur la scène internationale fait depuis longtemps l’objet de débats et de critiques. Les propos mémorables de Charles de Gaulle dénonçant le rôle du dollar lors d’une conférence de presse en février 1963 trouvent encore une répercussion aujourd’hui, tout comme la formule de Valéry Giscard d’Estaing déplorant un « privilège exorbitant » (Eichengreen, 2011). Dans la propagande russe notamment, la nécessité de s’éloigner du dollar pour aller vers un système à plusieurs monnaies de réserve est un thème récurrent. En réponse immédiate à la crise financière, les déclarations du président russe Vladimir Poutine à Sotchi1, en septembre 2008, ont de manière évidente fait écho aux paroles de Charles de Gaulle : « Face à la crise financière mondiale, nous devrions prendre le temps de réfléchir à la nécessité de changer l’architecture financière internationale et de diversifier les risques. Toute l’économie mondiale ne peut dépendre d’une seule planche à billets. » Dans le cadre du contrat gazier conclu en 2014, la Chine et la Russie ont décidé de se passer du dollar pour leurs transactions. Le Premier ministre malaisien, Mahathir Mohamad, a, quant à lui, tenté d’introduire en 2001 le « dinar-or » en opposition au système monétaire basé sur le dollar américain. Sayf-al Adl, à la tête de la sécurité d’Al-Qaïda, a suggéré en 2005 de promouvoir l’utilisation de l’or pour évincer le dollar. Le remplacement du dollar – tout comme « le recours à la voie électronique pour affaiblir la monnaie des États-Unis » – fait également partie du plan d’action radical présenté en 2005 dans le livre de Fouad Hussein intitulé Al-Zarqawi: The Second Generation of Al Qaeda. Enfin, l’État islamique a annoncé en 2014 qu’il frapperait ses propres dinars en or pour revenir aux traditions islamiques et s’affranchir d’un ordre financier qui a « opprimé et appauvri les musulmans »2.

En comparaison, la Chine est nettement moins insistante ou moins désireuse de s’attaquer directement au dollar, ce qui n’empêche pas les dirigeants chinois d’évoquer la transition vers un système monétaire multipolaire, doté de plusieurs monnaies de réserve. L’influent Zhou Xiaochuan, gouverneur de la banque centrale de Chine, a proposé en 2009 de renforcer le rôle des droits de tirage spéciaux (DTS, un panier de monnaies de réserve dans lequel le dollar tient une place importante, mais pas exclusive) au sein du système monétaire international : « L’objectif souhaitable d’une réforme du système monétaire international est donc de créer une monnaie de réserve internationale déconnectée des nations et capable de rester stable sur le long terme, éliminant ainsi les déficiences résultant de l’usage de monnaies nationales basées sur le crédit »3. Le Fonds monétaire international (FMI) vient d’entamer, en 2015, une procédure formelle visant à déterminer si du fait de son utilisation accrue dans les échanges commerciaux et l’émission d’obligations sur le marché international, le yuan est une monnaie « librement utilisable » propre à intégrer le panier des DTS plus tard dans l’année. Sur ce point, la stratégie de la Chine met l’accent sur la complémentarité mutuelle (principe du gagnant-gagnant : shuangying ). L’idée est précisément de lier les États-Unis par un ensemble d’accords (dont les DTS constituent un bon exemple) qui empêcheraient le pays de céder à la tentation évoquée par Thucydide dans son Histoire de la guerre du Péloponnèse : celle pour un État fort d’attaquer préventivement un rival plus faible, mais en pleine expansion4.

En réalité, la question des réserves au sens strict revêt de plus en plus une importance plus symbolique que pratique. En premier lieu, les marchés étant très liquides en temps normal, le besoin de constituer des réserves se fait généralement moins sentir. Le Système fédéral de réserve des États-Unis ne possède pas d’importantes réserves en devises étrangères, ce qui n’est pas non plus le cas du Système européen de banques centrales (les Européens avaient davantage besoin de réserves en dollars lorsqu’ils disposaient de monnaies nationales, les interventions sur le marché des changes faisant alors partie de la stratégie de base pour stabiliser les taux de change). Les problèmes de liquidité sont principalement gérés par les banques centrales des grands pays industrialisés et ne nécessitent aucune intervention sur le marché des changes (cf. infra).

En second lieu, l’essentiel de la demande de réserves provient ces derniers temps des grandes économies émergentes, et en particulier d’Asie. Cette demande relève pour ainsi dire du principe de précaution : ces États ne souhaitent pas revivre l’expérience de la crise de 1997-1998, ayant vécu la dépendance au FMI comme une humiliation et une obligation imposée de l’extérieur de prendre de mauvaises mesures. Ils sont aussi intervenus – et c’est sans doute plus important encore – en pesant sur le cours de leurs devises pour tirer parti des exportations (au sein du système connu sous le nom de « Bretton Woods II », mis en évidence par Dooley et al., 2003, 2004a, 2004b et 2004c). À mesure que les marchés financiers des pays émergents s’affirment, leurs besoins de réserves diminuent. Ils peuvent s’appuyer sur la politique monétaire plutôt que sur une politique d’intervention pour moduler les taux de change (de la même façon qu’avec leurs politiques non conventionnelles, la Banque centrale européenne – BCE – et la Banque du Japon sont parvenues à une forte dépréciation de leur monnaie et ont mis en place plusieurs mesures de relance économique). En 2014, les données du FMI indiquaient une baisse du montant total des réserves en devises étrangères dans les pays émergents et en développement pour la première fois depuis 1995 (une baisse relativement modeste de 114,5 Md$) (Kynge et Wheatley, 2015). En dernier lieu, quand les pays cherchent à constituer des réserves dans le contexte actuel où les taux d’intérêt sont bas, ils ne veulent plus des actifs de réserve traditionnels (bons du Trésor des États-Unis ou équivalent), mais se tournent plutôt vers des actifs à plus haut rendement. Cette volonté d’investir à l’étranger est extrêmement importante pour les producteurs de produits de base (en particulier pour les exportateurs d’énergie) soucieux de la volatilité des prix. La constitution de réserves extérieures répond aussi à la nécessité d’épargner pour les mauvais jours et dans de nombreux cas également aux mauvaises perspectives démographiques. Le modèle de ces opérations de « quasi-réserve » par l’intermédiaire de fonds souverains est le fonds souverain de Norvège, fructueux, bien géré et très diversifié, qui représente plus de 1 % de la capitalisation boursière mondiale. Même la banque centrale des banques centrales, la Banque des règlements internationaux (BRI) basée à Bâle, plaide aujourd’hui en faveur de la diversification des actifs de réserve.

Au sein du système international, le dollar américain a été une source de pouvoir à différents niveaux. Nous pouvons en distinguer cinq, tous susceptibles d’exposer à la tentation de Thucydide et d’exacerber certaines tensions et vulnérabilités.

Seigneuriage (création monétaire 1.0)

Détenir des liquidités à l’étranger équivaut en quelque sorte à bénéficier d’un prêt sans intérêt, même si les gains estimés sont assez modestes, environ 10 Md$ par an pour les États-Unis (6 Md$ pour la zone euro) (Cohen, 2007 ; Dobbs et al., 2009). Selon la plupart des estimations, une part importante des grosses coupures (billets de 100 dollars et de 500 euros) sont détenues en dehors des pays où elles ont cours légal. La détention de ces grosses coupures a augmenté. À titre d’illustration, le nombre des coupures de 500 euros est passé d’un peu moins de 100 millions en 2002 à 611 millions en juin 2015. Toutefois, dans le contexte actuel où les taux d’intérêt sont bas, l’attractivité d’un tel prêt sans intérêt est sensiblement réduite.

Les États-Unis ont fortement intérêt à ne pas promouvoir ce type d’utilisation de la monnaie qui favorise largement les activités illégales ou même terroristes parmi lesquelles le trafic de personnes, le trafic de drogue, le commerce des armes et les actes de violence et de terrorisme. Les dictateurs en fuite, Mouammar Kadhafi et Viktor Ianoukovytch étant les exemples les plus connus, transportaient de grandes quantités de liquide lorsqu’ils ont été chassés par l’insurrection populaire. Au moment de l’introduction de l’euro, les États-Unis ont même essayé en vain de dissuader l’Europe d’émettre des billets de 500 euros, qui sont évidemment bien plus faciles à utiliser pour les criminels que des billets de 100 dollars.

Il serait souhaitable pour les États-Unis et pour l’Europe (et bien entendu pour d’autres pays) de coordonner une réduction de l’émission des grosses coupures en mettant un terme à leur cours légal et en autorisant l’échange pour les personnes qui peuvent prouver qu’elles sont en possession légitime des billets (les changements périodiques de monnaie numéraire ont été fréquents dans l’Europe d’après-guerre, ce qui a sans doute contribué à la popularité du dollar en Europe). Ces mesures, combinées à l’imposition de limites sur les montants payables en espèces plutôt que par virement bancaire, paiement électronique ou carte (déjà en vigueur dans certains pays d’Europe), peuvent constituer une arme importante dans la lutte contre les menaces que font peser les acteurs autres que les États.

Financement de la dette publique à moindre coût

L’emprunt public est au cœur de l’éternel débat autour du « privilège exorbitant ». Comme l’a dit Charles de Gaulle : « Les États-Unis ne sont pas fichus d’avoir un budget en équilibre. Ils se permettent d’avoir des dettes énormes. Comme le dollar est partout la monnaie de référence, ils peuvent faire supporter aux autres les effets de leur mauvaise gestion. C’est inacceptable, ça ne doit pas durer. » (Peyrefitte, 2003)5. De toute évidence, il avait tort et cela pourrait durer encore bien longtemps, comme cela aurait pu également être le cas pour le Japon6.

Avec la recherche d’actifs sûrs, d’importants montants d’épargne (en particulier du fait de l’accroissement constant de la richesse et de la prospérité dans les marchés émergents du monde entier) devraient affluer vers la dette publique des pays industrialisés (mais également vers les titres d’émetteurs privés) pendant un certain temps. La disponibilité de ce financement extérieur permet de réduire les coûts d’emprunt (McKinsey estime cette baisse entre 45 et 68 points de base – pdb – en temps normal et entre 60 et 90 pdb en temps de crise) (Dobbs et al., 2009). Il est toutefois problématique de présenter cela comme un avantage de coût au sens où cela impliquerait que les États-Unis font monter leurs coûts d’emprunt (quasiment dans la même mesure) en permettant aux capitaux de sortir du pays. Les coûts d’emprunt sont bien plus influencés par les fluctuations des taux d’intérêt, qui réagissent au contexte international : actuellement, le service de la dette des États-Unis est relativement faible (1,3 % du PIB en 2014), mais le service d’études budgétaires du Congrès prévoit qu’il passera à 3,0 % en 2024 si l’on tient compte des anticipations de hausse des taux d’intérêt7.

La part des réserves internationales en dollars reste étonnamment stable (et cette tendance devrait se poursuivre). Son évolution reflète dans une large mesure les effets des variations de change, comme c’est le cas avec la récente baisse de la part des réserves en euros. La part du dollar dans les réserves mondiales – calculée par le FMI –, qui avait chuté de 73 % en 1978 à moins de 50 % à la fin des années 1980, est remontée à un plus haut de 71 % en 1999-2001, avant une légère baisse à 66,5 % en 2005 et 61,2 % en 2013 (l’euro, seule autre grande monnaie internationale de réserve, représentant 24,8 %) (données du FMI et de Wooldridge, 2006).

La seule menace qui pèse sur la capacité de financement des États industrialisés est celle d’un choc de croissance majeur. La menace de difficultés budgétaires à long terme découle des engagements militaires, mais probablement plus encore de la charge que représentent les besoins de couverture sociale d’une population vieillissante. À cet égard, les États-Unis partagent, dans une moindre mesure, un problème qui apparaît également dans les sociétés industrialisées vieillissantes d’Europe et du Japon. Pourtant, face à la soudaineté de la transition démographique (accentuée par les effets de la politique de l’enfant unique), la Chine est encore plus susceptible d'être frappée par un choc de ce type. Le meilleur moyen pour les États de s’en prémunir est d’adopter un cadre de stabilité budgétaire à long terme. Ce n’est pas tant l’ordre mondial qui pourrait leur faire du tort que l’inéluctable arithmétique démographique.

Le financement provenant de sources extérieures n’est pas seulement important pour les États, l’essentiel des flux ayant servi à financer la dette privée. Et cela ne concerne pas uniquement les États-Unis. On retrouve des schémas très similaires (et les mêmes vulnérabilités) en Australie, au Canada, en Irlande, en Espagne et au Royaume-Uni. La pérennité de la dette privée est essentielle au maintien du dynamisme des sociétés industrialisées avancées, même si les conséquences politiques de la détention massive d’actifs clés par des étrangers pourraient susciter quelques craintes (pour les États-Unis, mais aussi pour l’Europe, l’Amérique latine et l’Afrique). Toutefois, même la prise en compte de cet élément additionnel ne permet pas d’expliquer comment le monde a changé depuis la célèbre critique de Charles de Gaulle.

Moteur financier (création monétaire 2.0)

Ce qui importe aujourd’hui, c’est la capacité à émettre des titres de créances. Et cet outil ne repose plus exclusivement – ni même principalement – entre les mains des États. Aujourd’hui, l’argent n’est plus créé par l’État dans le sens où il l’était lorsque les Pharisiens ont tendu à Jésus une pièce pour le questionner sur la légitimité de l’impôt. L’argent est créé par les banques : les institutions financières, dont beaucoup sont très grandes et présentes sur de nombreux territoires, émettent des créances dans la monnaie de leur choix (en fonction des conditions de marché). La création de dette est à la fois un produit du système financier, lié à sa taille et sa sophistication, et, comme l’ont mis en évidence les événements après 2008, la conséquence de l’éventualité d’une aide publique en cas de crise.

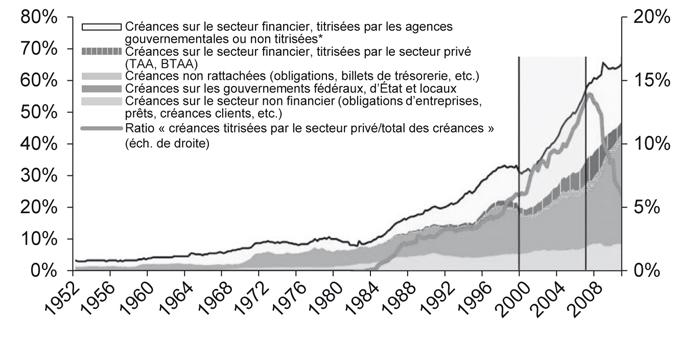

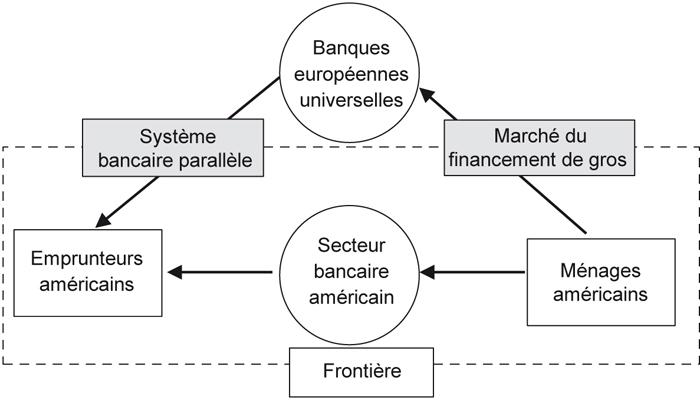

Les politiques de faibles taux d’intérêt ont créé ce que Claudio Borio a qualifié d'« élasticité financière excessive ». Selon cet auteur, « des systèmes financiers libéralisés affaiblissent les contraintes financières, ouvrant un champ plus large au développement de déséquilibres financiers » (Borio, 2014 ; Borio et al., 2014). Cette élasticité permet d’effectuer des opérations de carry trade, à savoir emprunter à bas coût pour financer des placements dans d’autres pays. L’essence de ce régime, ce sont les transferts transfrontaliers de liquidité. Hyun Shin a représenté les flux transatlantiques qui ont permis l’expansion du crédit privé avant 2008 sur le schéma ci-dessous.

La crise financière n’a pas foncièrement enrayé, ni détruit ce mécanisme. Les faibles taux d’intérêt aux États-Unis ont favorisé l’expansion soutenue de la dette des marchés émergents. Quand ce régime a semblé toucher à sa fin (avec la crise du taper tantrum de mai 2013, provoquée par la perspective d’une baisse progressive du rythme des achats d’actifs par la Federal Reserve – Fed), les marchés émergents ont rencontré quelques difficultés. Toutefois, avec l’assouplissement de la politique monétaire au Japon et dans la zone euro, les opérations de carry trade ont pu se développer en yen et en euros. Dans le cadre de ces opérations, les emprunteurs parient (par l’intermédiaire du choix de la monnaie) sur ce qu’ils devront rembourser, tandis que les prêteurs misent sur un éventuel sauvetage en cas de problème de solvabilité à la suite d’événements défavorables. Ces opérations peuvent être couvertes, mais ne le sont pas autant que prévu par les économistes (ou que dicté par la prudence).

Il est essentiel de prendre conscience que ce mécanisme peut s’interrompre et que dans ce cas, les institutions officielles (banques centrales) seront attendues en renfort. Les transcriptions des réunions du principal organe de décision de la Fed, le Comité de politique monétaire, en 2008, l’année de la crise, révèlent que la banque centrale des États-Unis est en réalité la banque centrale du monde8. Les réunions les plus importantes se sont tenues à la suite de l’effondrement de Lehman Brothers. Le 16 septembre et le 28 octobre 2008, le premier point du débat de fond portait sur le marché international des swaps, la Fed ayant décidé d’octroyer des crédits en dollars aux principales banques centrales du monde industrialisé. Les grandes banques européennes s’inquiétaient en particulier de leur approvisionnement en dollars. L’objectif des accords d’échanges de devises (lignes de swaps) était d’éviter à chaque banque centrale d’Europe et à la BCE de puiser dans leurs propres réserves en dollars pour prêter aux banques. Ces réunions cruciales ont également été l’occasion de se demander s’il fallait ou non limiter le montant des ressources allouées. L’essence de la fonction de prêteur en dernier ressort d’une banque centrale repose traditionnellement sur la fourniture de fonds illimités : comme il n’y a aucune limite sur la quantité de dollars que peut créer la Fed, aucun acteur du marché ne peut prendre de position spéculative contre elle. C’est cela qui fait toute la différence entre une banque centrale et le FMI dont les ressources sont strictement limitées. Lors de la réunion d’octobre 2008, la Fed a décidé d’établir des lignes de swaps (à hauteur de 30 Md$ chacune) avec les banques centrales de quatre économies émergentes importantes sur le plan systémique : Mexique, Brésil, Singapour et Corée du Sud. Elle a jugé nécessaire de soutenir ces pays au vu de leur importance sur « le plan diplomatique et économique », ce qui a donné lieu à quelques dissensions – le Brésil étant considéré comme « le plus hasardeux des quatre ». D’autres pays souhaitaient eux aussi bénéficier de ce programme, mais leur demande a été rejetée. Ainsi, la gestion monétaire centralisée de ce système à l’élasticité excessive pourrait être interprétée comme un mécanisme permettant de faire des choix géopolitiques et stratégiques.

La question se pose par ailleurs quant à la réglementation des institutions financières au cœur de ce mécanisme d’élasticité. Les fortes amendes infligées par les autorités américaines (estimées à 145 Md$ entre 2007 et 2014) et les sanctions très élevées imposées à des institutions en dehors des États-Unis (dont l’exemple frappant de l’amende de 8,9 Md$ imposée à BNP Paribas pour le non-respect des embargos contre Cuba, l’Iran et le Soudan) ont soulevé la question de l’orientation politique ou stratégique des autorités monétaires et de contrôle : telle est la nature réelle des griefs actuels contre le « privilège exorbitant ». En bref, les systèmes de réglementation peuvent être utilisés à des fins de pouvoir (voir également infra la partie « Préoccupations en matière de sécurité et de finance »), leur efficacité reflétant la taille et la capacité du marché intérieur.

Le système de réglementation conditionne la nationalité du prêteur (ainsi que l’autorité nationale devant intervenir en cas de problème), mais pas nécessairement la monnaie. Le choix de la monnaie est déterminé par la politique monétaire des banques centrales et leur capacité à orienter les taux à court terme. Ainsi, avant et après 2008, les banques européennes et asiatiques ainsi qu’américaines prêtaient énormément en dollars. Après 2014, avec l’assouplissement de la politique monétaire de la BCE, on peut s’attendre à voir les banques non européennes accroître leurs activités de prêt en euros. L’environnement actuel a modifié le calcul des risques. Par le passé, il était tentant d’emprunter dans une monnaie forte car cela s’accompagnait de faibles taux d’intérêt (l’empressement des acheteurs de maisons hongrois et polonais à se tourner vers des crédits en francs suisses en est un bon exemple). De toute évidence, cette opération présentait un risque. Que se passerait-il en cas d’appréciation de la monnaie ? Dans le contexte actuel où les taux d’intérêt sont globalement faibles, il est possible d’emprunter à moindre coût (avec des taux d’intérêt réduits) dans des monnaies pour lesquelles on anticipe une dépréciation à long terme. Le risque semble donc bien moins élevé et les flux de prêts augmentent. Le débouclage des opérations de carry trade présente toutefois un risque considérable, car si le coût de l’emprunt public augmente soudainement, l’augmentation des rendements correspond à une chute du prix des obligations et peut par conséquent détruire l’actif des institutions financières.

La privatisation de la création monétaire comporte par ailleurs des implications sur le plan du détachement ou de la séparation de certaines des fonctions traditionnelles de la monnaie. La fonction de la monnaie en tant que réserve de valeur peut être indépendante de son importance en tant que moyen d’échange. La mise en place de nouveaux mécanismes – tels que le réseau Bitcoin – représente un nouveau moyen efficace, peu cher et également anonyme, d’effectuer des paiements au-delà des frontières monétaires. La possibilité de tels échanges diminue en outre la prééminence traditionnelle des États dans les affaires monétaires.

Utilisation de la monnaie pour favoriser les exportations

L’élasticité financière et les opérations de carry trade ont des effets importants sur les taux de change qui influent à leur tour sur les positions concurrentielles relatives et, par conséquent, sur le niveau de l’activité économique.

Actuellement, la hausse du dollar est perçue comme une menace pour la reprise aux États-Unis. Depuis la fin du régime des taux de change fixes mis en place à la conférence de Bretton Woods en 1944, les hausses de la valeur du dollar coïncident avec une augmentation de la pression politique en faveur du protectionnisme commercial. Après tout, le moyen le plus évident pour compenser la surévaluation apparente de la monnaie d’un pays est d’imposer des restrictions sur les importations.

L’expression « guerre des monnaies » a été employée dès le début de la crise financière par Guido Mantega, alors ministre des Finances du Brésil. Cette expression a eu un impact émotionnel immédiat car elle suggérait que le monde s’apprêtait à revivre les événements désastreux des années 1930. Au lendemain de la Grande Dépression, les pays se sont isolés de l’économie mondiale et ont essayé d’obtenir un avantage concurrentiel par l’intermédiaire de dévaluations compétitives. Il est toutefois évident que tous les pays ne peuvent pas dévaluer leur monnaie face aux autres, c’est donc tout simplement une course destructrice et déstabilisatrice aux taux d’intérêt les plus bas qui a commencé. Un cas plus récent illustre une autre réaction éventuelle que pourrait susciter la dernière version de la « guerre des monnaies ». Au milieu des années 1980, l’appréciation du dollar a miné les exportations des États-Unis, provoquant une rapide et douloureuse désindustrialisation. À l’époque, la principale menace venait du Japon. En 1985, le Sénat des États-Unis a adopté à l’unanimité une résolution proposant des représailles commerciales. Cette résolution fut suivie d’un projet de loi proposant un prélèvement spécial sur les pays connaissant d’importants excédents commerciaux bilatéraux par rapport aux États-Unis. La récente hausse du dollar pourrait potentiellement avoir des conséquences encore plus lourdes : l’effondrement du Partenariat transpacifique et la fin du « pivot » américain vers l’Asie.

Les guerres des monnaies sont un rappel de la fragilité du processus de mondialisation. Lorsqu’une partie de ce processus commence à apparaître douloureuse et inacceptable, un changement de politique économique est sollicité, et c’est tout le système qui risque d’aller à vau l’eau.

Les fluctuations de taux de change actuelles seront probablement même plus extrêmes et dureront plus longtemps que la hausse de la valeur du dollar dans les années 1980 ou que la volatilité des années 1930. Cela est dû au fait que le système financier actuel, beaucoup plus vaste et étendu, fait transiter l’argent dans le monde par l’intermédiaire des opérations de carry trade. Dans le monde entier, des entreprises et même des particuliers voudront emprunter dans la monnaie la moins chère avec les taux d’intérêt les plus bas. Les emprunts massifs en euros et en yen font baisser les taux de change, ce qui rend ces opérations d’autant plus séduisantes que le calcul prévoit que le remboursement de l’emprunt se fera dans une monnaie encore moins chère.

Comme dans les années 1980, il n’existe aucune solution évidente aux dilemmes politiques et financiers engendrés par les importantes variations des taux de change. À l’époque, les autorités des grands pays industrialisés ont essayé de coordonner les taux de change en dépréciant le cours du dollar lors d’une réunion du G5 en 1985 (accords du Plaza) avant de tenter de le stabiliser dix-huit mois plus tard lors d’une réunion des ministres des Finances en février 1987 (accords du Louvre). Ces initiatives servaient un but politique – calmer les protectionnistes. Mais elles ont aussi provoqué une grave instabilité financière, contribuant au grand krach boursier d’octobre 1987.

Les autorités vont s’efforcer de poursuivre les négociations sur la libéralisation des échanges, mais elles devront faire face à des réactions de plus en plus violentes. Elles subiront toujours plus de pression pour trouver un accord monétaire international majeur, en particulier du fait de l’internationalisation rapide du renminbi. Des préoccupations en matière de sécurité pourraient s’inviter dans les débats. Les guerres des monnaies pourraient faire pression sur les États-Unis du fait des effets perturbateurs de ces politiques économiques sur le commerce et de leur capacité à accentuer l’instabilité financière.

Préoccupations en matière de sécurité et de finance

L’histoire a beaucoup à nous apprendre sur les interactions entre transitions financières et préoccupations en matière de sécurité. En plus d'être une réserve de valeur et un moyen d’échange, la monnaie est également un signal d’information, fonction qui a son importance pour les États qui souhaitent évaluer les capacités et les faiblesses des autres. Nous vivons actuellement une transition géopolitique qui présente quelques similitudes fascinantes avec le monde d’il y a un siècle. À l’époque, l’économie la plus avancée était la Grande-Bretagne, mais sa croissance était plus lente que celle de ses principaux concurrents : les États-Unis et, en Europe, l’Empire allemand, largement tourné vers les exportations. Aujourd’hui, on constate un parallèle évident avec les États-Unis dans le rôle de la Grande-Bretagne un siècle plus tôt et la Chine dans le rôle du régime autoritaire mais en pleine expansion de l’Empire allemand.

Au début des années 1900, les opérations financières mondiales se concentraient en Grande-Bretagne, et plus précisément à Londres. Les exportateurs ne pouvaient pas disposer d’agents dans toutes les villes importatrices, les transactions financières du monde entier se faisaient donc par l’intermédiaire des banques d’affaires de Londres. Si un marchand de Hambourg ou de New York voulait acheter du café au Brésil, il signait un document (effet) qui l’engageait à payer dans un délai de trois mois à compter de l’arrivée à destination. Cet effet pouvait être tiré sur une banque locale ou échangé contre des espèces par l’exportateur (escompté) auprès d’une banque de Londres. Une infrastructure physique, le câble transocéanique, servait de base à ces échanges financiers. En outre, la plupart des assurances maritimes du monde – même pour les échanges n’impliquant aucun navire, ni port britannique – étaient fournies par la compagnie Lloyds of London.

On retrouve de nombreuses caractéristiques du monde d’alors à l’ère moderne de l’hypermondialisation (Subramanian et Kessler, 2013). Comme à l’époque de Walter Bagehot, la mondialisation du xxie siècle est à la fois très complexe et vulnérable aux bouleversements et aux interruptions. L’équivalent moderne du réseau financier et d’assurances qui sous-tendait la première vague de mondialisation, ce sont les liens établis par l’intermédiaire des communications électroniques. Comme le réseau commercial et d’assurances du xixe siècle, ce nouveau réseau est en principe ouvert à tous aux mêmes conditions. Pourtant, ses règles complexes sont établies dans un nombre restreint de juridictions, dans une certaine mesure en Europe, mais essentiellement aux États-Unis. Les données qui caractérisent l’économie de l’information reposent sur des logiciels et des systèmes d’interaction complexes, gérés par de grandes entreprises, presque exclusivement américaines (Google, Microsoft, Facebook), ainsi que par des entreprises de télécommunications (encore une fois principalement américaines, telles que Sprint et Verizon).

La fragilité du monde est très soudainement apparue avec le déclenchement d’une crise financière. La panique d’octobre 1907 a montré aux puissances industrielles en pleine expansion tout l’intérêt d’exploiter la puissance financière. Cette crise qui trouve sans ambiguïté son origine aux États-Unis avait été précédée de tensions financières à la fin de 1906 et d’un effondrement du marché boursier en mars 1907. La panique d’octobre a touché en premier lieu les nouvelles sociétés fiduciaires (trust companies), mais les banques de New York ont ensuite été contraintes de limiter la convertibilité des dépôts en monnaie. La demande de liquidités a entraîné une hausse des taux d’intérêt qui a favorisé les importations d’or, mais a également causé des hausses de taux d’intérêt ailleurs, provoquant d’importantes tensions bancaires en Italie, en Suède et en Égypte, mais aussi en Allemagne.

Un seul pays semblait relativement immunisé contre la panique, alors même que son marché constituait le mécanisme central de transmission des informations sur les prix et du comportement des taux d’intérêt. Les observateurs britanniques se félicitaient de leur supériorité dans un monde de plus en plus « cosmopolite », conséquence de la « fabuleuse évolution des transports et de la télégraphie ». Selon The Economist (1907), « notre système bancaire est tellement plus solide et ceux qui le contrôlent inspirent et méritent tellement plus de confiance par rapport à ce que l’on constate dans d’autres pays moins favorisés ». La banque centrale de l’économie financière au centre du monde a nettement mieux résisté à la crise financière que toutes les autres banques centrales. Cela ne vous rappelle rien ? La Banque d’Angleterre à l’époque, la Fed aujourd’hui, tous les autres pays auraient voulu disposer d’une institution similaire.

La lente transition d’un monde centré sur Londres vers un monde centré sur New York n’a engendré aucun conflit majeur entre ces deux puissances centrales. Ce fut un très long processus. En effet, après la Grande Dépression, la monnaie du Royaume-Uni a dans une certaine mesure retrouvé sa fonction de monnaie de réserve (Eichengreen et Flandreau, 2010). Dans les années 1960, les autorités financières considéraient la relation entre le Royaume-Uni et les États-Unis comme celle de « deux canards boiteux » se soutenant mutuellement (Coombs, 1976). La bipolarité du système (devenu par la suite multipolaire avec le Japon et l’Allemagne de l’Ouest) apportait une contrepartie aux « relations spéciales » en matière de politique de sécurité, sans pour autant les déstabiliser.

Reproduire la transition financière du début du xxe siècle dans le monde hautement financiarisé du xxie siècle ouvre la porte à deux éventualités radicalement opposées pour les rivaux potentiels :

- la création d’un monde financier totalement distinct de l’actuel, entièrement déconnecté de la sphère des États-Unis et du monde industrialisé : le « rêve ultime » des critiques les plus radicales. Toutefois, cela signifierait la perte de tous les avantages découlant des relations avec le système international. La transition vers un tel monde s’accompagnerait de coûts très importants et d’énormes tensions. Elle est par conséquent inconcevable, sauf dans l’hypothèse d’un choc exogène ou externe majeur ;

- la mise en place d’un système financier parallèle, avec une monnaie internationale concurrente (un renminbi internationalisé) ainsi qu’une infrastructure officielle concurrente (la nouvelle Banque asiatique d’investissement pour les infrastructures étant parfois considérée comme un ballon d’essai). Cela ne signifierait pas la fin du dollar en tant que monnaie internationale, une issue extrêmement peu probable. Si les financements peuvent être faits aisément dans une monnaie ou une autre, cette nouvelle infrastructure ne pourra en aucun cas remplacer totalement l’ancienne. Elle viendrait plutôt la compléter ou la consolider, au même titre que les institutions européennes efficaces (une BCE performante, par exemple) sont plus favorables à la stabilité qu’à l’instabilité, du point de vue des États-Unis. Dans ces circonstances, le signal envoyé par les puissances émergentes quant à la nature du futur système financier international cherche plus à rassurer les États-Unis qu’à les déstabiliser, et ainsi à écarter la tentation de Thucydide.