Avant la crise déclenchée en 2007, la stabilité financière était reléguée dans la théorie comme la pratique de la politique monétaire donnant la priorité à la stabilité des prix. Depuis l'éclatement de la bulle Internet en 2001, le consensus de politique monétaire en matière de bulle financière se résumait « à guérir, plutôt qu'à prévenir ». En effet, il consistait en une stratégie asymétrique ne contrant pas ex ante la montée de la bulle financière, mais « nettoyant » ex post les effets de son éclatement, d'où son nom de « clean up the bust afterwards » (CA) ou « nettoyage de l'explosion après-coup » (Betbèze et al., 2011 ; Mishkin, 2011). Cette stratégie de CA est associée au régime de ciblage de l'inflation intégrant indirectement (via l'objectif premier d'inflation) la stabilité financière si elle affecte les prévisions d'inflation. Elle repose sur l'hypothèse de Schwartz (1995) : la stabilité des prix serait une condition suffisante de la stabilité financière (Trichet, 2005). Développée par les académiques (Bernanke et Gertler, 2001), la doctrine de CA est confortée par les banquiers centraux, surtout par Greenspan (2002) ; d'où ses autres noms : « Greenspan put » et « Consensus de Jackson Hole ».

Cette stratégie de CA était critiquée par la minorité des promoteurs de la stratégie de « navigation contre le courant » de la montée de la bulle (leaning against the wind – LW) (Cecchetti et al., 2000 ; Borio et White, 2004). Ils préconisaient une intégration directe du prix des actifs dans la conduite de l'instrument de taux d'intérêt. Sur le plan de la modélisation, le débat CA versus LW (CALW) porte sur la spécification de la règle de taux d'intérêt : la règle de Taylor doit-elle systématiquement (boom et bust) intégrer la stabilité financière ? Les nombreuses contributions au débat CALW avant la crise sont synthétisées par Posen (2006).

L'impact de la crise récente sur la théorie académique du débat CALW est traité par White (2009) qui questionne le consensus sur la stratégie de CA. Les hypothèses clés de cette stratégie, à savoir les coûts des bulles financières limités pour l'économie réelle et facilement « nettoyables » par l'instrument de taux d'intérêt, vacillent avec la crise. Pour Mishkin (2011), le débat CALW était mal posé. La crise montre que l'instabilité financière n'émerge pas seulement des prix des actifs, mais surtout des cycles du crédit et du levier menant à un risque systémique rendant la stratégie de lean plus recommandable. Elle suggère que la stratégie de CA était peut-être pertinente pour de simples fluctuations des prix d'actifs, mais elle devient moins soutenable pour une crise financière systémique. La littérature des modèles DSGE (dynamic stochastic general equilibrium) développés après la crise pour répondre à la question de la pertinence de l'augmentation du crédit de la règle de Taylor ne tranche pas le débat CALW. Les résultats de ces modèles sont tantôt favorables à la stratégie de CA (Gelain et al., 2013), tantôt défavorables (Angeloni et Faia, 2013). In fine, la littérature académique postérieure à la crise ne donne pas de conclusion nette sur le débat CALW, mais indique clairement un amoindrissement du consensus sur la stratégie de CA.

L'article étudie une question peu abordée dans la littérature : la crise a-t-elle aussi modifié le débat CALW chez les banquiers centraux ? Pour Trichet (2009), « dans les dernières années, l'expérience comme les développements de la littérature semblent encourager un changement en faveur de l'adoption d'une forme de leaning against the wind ». Cette orientation vers la politique de LW est confirmée par le questionnaire de Betbèze et al. (2011) où 77 % des banquiers centraux répondent que les taux directeurs doivent répondre aux bulles. À l'opposé, Besley (2009) maintient la stratégie de CA, jugeant la stratégie de LW « intellectuellement et concrètement suspecte ». En effet, dans le questionnaire de Betbèze et al. (2011), pour 75 % des banquiers centraux, le taux d'intérêt n'est pas l'instrument le plus efficace pour lutter contre les cycles du crédit. Ainsi, la crise aurait rouvert le débat CALW chez les banquiers centraux, mais l'état actuel de ce débat paraît difficile à estimer tant les banquiers centraux sont partagés.

L'article s'attache à déterminer si la crise a altéré ce débat chez les banquiers en se fondant sur l'analyse de la littérature de la communication des banques centrales. Cette méthode utilisée repose sur des indices de communication résultant de la quantification des positions des banquiers centraux exprimées dans leurs discours (Blinder et al., 2008, p. 925). L'article contribue à cette littérature des indices de communication en l'appliquant, pour la première fois à notre connaissance, au débat CALW. Il apporte des données chiffrées sur l'état de ce débat pour les périodes avant-crise et après-crise. La comparaison de ces deux périodes renseigne sur l'impact de la crise sur le débat CALW chez les banquiers centraux. Trois banques centrales sont étudiées : la Banque d'Angleterre (BoE), la Banque centrale européenne (BCE) et la Federal Reserve (Fed) des États-Unis.

La seconde fondation théorique de l'article est la typologie des comités de politique monétaire (CPM) de Blinder (2007) distinguant la communication collective du comité de la communication individuelle des membres du comité (Blinder et al., 2008, p. 922). Cette distinction guide l'analyse de l'indice de communication menée au niveau macro des trois banques centrales réunies, au niveau intermédiaire de chaque CPM et au niveau micro de chaque membre du CPM.

La première partie expose la méthodologie de l'indice. La deuxième partie stipule les résultats attendus au regard des théories et des stratégies des trois banques centrales. La troisième partie analyse les résultats de l'indice. Enfin, la quatrième partie inspecte les implications des résultats pour les stratégies des trois banques centrales.

Méthodologie

Suivant la méthode standard en littérature de la communication des banques centrales (Blinder et al., 2008, p. 924), les discours sont collectés via les moteurs de recherche des sites internet des banques centrales. Les termes recherchés sont « lean », « leaning against the wind » et « clean ». La période d'analyse des discours, d'août 2002 à juin 2012, débute avec le discours de Greenspan (2002) considéré comme fondateur du débat CALW. L'objectif étant d'étudier l'impact de la crise sur le débat, l'échantillon est équilibré environ cinq ans avant et après la crise.

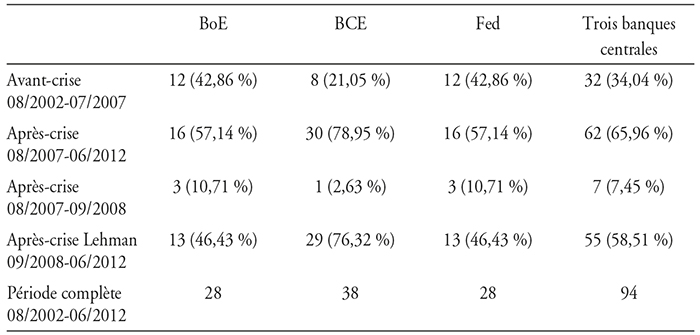

Seuls sont pris en compte les discours de banquiers centraux en fonction qui décident de la politique monétaire. Sont exclus les discours d'anciens banquiers centraux et de chercheurs des banques centrales. Les banquiers centraux considérés sont les membres du CPM de la BoE, du Directoire de la BCE et du Board of Governors de la Fed. Le Conseil des gouverneurs de la BCE et le Federal Open Market Committee (FOMC) de la Fed ne sont pas retenus afin de comparer des CPM de tailles comparables, et parce qu'il n'existe pas sur Internet de moteur de recherche centralisé des discours des présidents des banques centrales nationales (zone euro) et des douze banques de réserve régionales (États-Unis)1. Ces procédures conduisent à la collecte (cf. tableaux 1) de 94 discours2 de 26 banquiers centraux (10 pour la BoE et la BCE, 6 pour la Fed).

Suivant la littérature des indices de communication, les mots des discours des banquiers centraux sont quantifiés sur une échelle ordonnée de six valeurs (Berger et al., 2011) :

Un indice des positions dans le débat CALW est ainsi créé et noté C. À chaque discours de banquier central correspond une valeur de l'indice C, soit 94 points d'indice C correspondant aux 94 discours collectés.

Résultats attendus

Selon la littérature, les trois banques centrales analysées ont des stratégies et des types de CPM différents. On s'attend donc à des résultats différents pour l'indice C d'une banque centrale à l'autre, mais aussi d'un banquier central à l'autre.

Stratégies et crise

Avant la crise, le CPM de la BoE est en régime de ciblage de l'inflation recommandant la stratégie de CA. Le résultat attendu est donc que la BoE soit favorable à la stratégie de CA avant la crise. À la suite de la crise, le mandat de la BoE est augmenté de la stabilité financière par le Banking Act de 2009 et le Financial Service Act de 2012, d'où un possible mouvement vers la stratégie de lean. Néanmoins, l'objectif de stabilité financière ainsi que l'instrument macroprudentiel sont alloués au Financial Policy Committee (FPC) de la Banque d'Angleterre (et non au CPM) et le FPC n'est entré en vigueur statutairement qu'en 2013, soit après la date de fin de l'échantillon analysé (Tucker, 2013). En outre, à la suite de la crise, le CPM étudié dans l'article conserve dans son Remit du 14 mars 2014 la stratégie de ciblage de l'inflation avec son seul objectif final de stabilité des prix et la cible d'inflation (Murphy, 2013). Par conséquent, l'évolution des préférences des membres du CPM vers la stratégie de lean pourrait être réduite3. Sur la période d'analyse de l'article, entre 2002 et 2012, les renouvellements des membres du CPM, pouvant amener des changements de préférences, n'agissent pas a maxima. En effet, le CPM n'est pas complètement renouvelé par vagues car certains membres y sont parfois maintenus plus de quinze ans4. Cette pratique pourrait être un facteur de continuité des préférences du CPM sur le débat CALW.

Avant la crise, le résultat attendu est une BCE favorable à la stratégie de CA. En effet, la BCE suit le principe de Tinbergen : un instrument par objectif. Ainsi, l'instrument de taux d'intérêt ne peut être affecté qu'au seul objectif de stabilité des prix, et non aux deux objectifs finals de stabilité des prix et de stabilité financière. En outre, la BCE applique le « principe de séparation » selon lequel le taux d'intérêt directeur principal n'est pas un instrument dédié à la stabilité financière (Trichet, 2002). Enfin, la BCE ayant, lors de la clarification de mai 2003, relégué le pilier monétaire de sa stratégie des deux piliers qui l'incitait à la stratégie de LW, on s'attend à ce qu'elle préfère la stratégie de CA. Durant la crise, elle relâche son principe de séparation (Bordes et Clerc, 2010), donc on s'attend à une réorientation vers la stratégie de LW. Cependant, la BCE, à la réputation conservatrice (De Grauwe, 2012), ne changerait pas radicalement ses préférences notamment car, contrairement à la BoE, son mandat n'est pas modifié (Bini-Smaghi, 2014). En outre, l'instrument microprudentiel adjoint à la BCE via le Conseil de surveillance n'entre en vigueur qu'en novembre 2014, postérieurement à la période d'analyse de l'article. De surcroît, l'instrument macroprudentiel, bien que la BCE y participe, ne lui a pas été directement confié (Couppey-Soubeyran et Scialom, 2013, p. 12). Ce design institutionnel n'incite pas à un bouleversement profond des préférences de la BCE sur le débat CALW. Par ailleurs, sa communication est parfois jugée inertielle, « too little, too late » et moins claire que celle de ses consœurs (Geraats et al., 2008 ; Bulir et al., 2013). On peut donc s'attendre à un nombre de discours de la BCE sur le débat CALW inférieur à celui de ses consœurs. Cependant, les membres du Directoire ont été intégralement renouvelés à deux reprises : entre juin 2002 et juin 2006, puis entre 2010 et 2012. Ces renouvellements pourraient modifier les positions du Directoire sur le débat CALW ou amener plus de discours sur ce débat5.

Il est attendu que la Fed de Greenspan soit favorable à la stratégie de CA car elle en est à l'origine. Pendant la crise, il paraît attendu que la Fed reste favorable à la stratégie de CA car son président Ben Bernanke en est le théoricien (Bernanke et Gertler, 2001). Toutefois, l'activisme de la Fed contre l'instabilité financière pendant la crise suggère une préférence pour la doctrine de CA moins prononcée qu'avant la crise. Enfin, les membres du Conseil des gouverneurs ne sont pas toujours renouvelés par vagues du fait de délais de remplacement parfois longs. Ainsi, pendant une bonne partie de la crise, entre 2007 et 2010, le Conseil n'a compté que cinq membres, au lieu des sept prévus dans les textes. Ce défaut de renouvellement des membres ne favorise pas le changement de préférences du Conseil. De même, selon Fischer (2014a et 2014b), le mandat de la Fed n'est pas modifié à la suite de la crise et l'instrument macroprudentiel est encore en développement au sein du Conseil, ce qui laisse présager un maintien des préférences du Conseil sur le débat CALW. Toutefois, le Dodd-Frank Act de 2010 confère à la Fed des responsabilités accrues en matière de stabilité financière et d'instrument macroprudentiel favorisant potentiellement une évolution modérée des préférences de la Fed vers la stratégie de lean.

Plus généralement, à la suite des questionnements des théoriciens sur la stratégie de CA durant la crise, on s'attend à un mouvement des praticiens des banques centrales vers la stratégie de LW, surtout après la faillite de Lehman Brothers. Cette évolution induisant une intensification du débat CALW au sein des banques centrales, on attend une augmentation du nombre de discours mentionnant ce débat et une réduction de l'intervalle de temps entre ces discours.

Théorie des CPM et hétérogénéité des préférences

Selon la typologie des CPM de Blinder (2007 et 2009), la BoE, la BCE et la Fed sont de types différents, donc des résultats différents sont attendus pour l'indice de communication.

La typologie de Blinder (2009, p. 8) indique que le CPM de type collégial individualiste de la BoE induit une hétérogénéité des préférences des membres. On s'attend donc à ce que l'indice C de la BoE affiche une dispersion individuelle supérieure à celle de la BCE et de la Fed. La crise pourrait aviver cette hétérogénéité, comme suggéré par les frictions entre King et Blanchflower (Blanchflower, 2009), ou les critiques sur le caractère trop « faucon » de Besley pendant la crise. Mais Ehrmann et Fratzscher (2007) montrent au contraire qu'empiriquement, la BoE serait moins hétérogène que la BCE et la Fed. Les résultats attendus sont donc difficiles à déterminer.

Pour Blinder, le CPM de la BCE est du type véritablement collégial où les préférences des membres exprimées en public seraient homogènes pour afficher une position consensuelle. On formule donc l'hypothèse d'un indice C des membres de la BCE fortement homogène. Les résultats empiriques d'Ehrmann et Fratzscher soutiennent aussi cette hypothèse.

Dans la typologie de Blinder, la Fed de Greenspan était du type collégial autocratique mené par le président. Il s'ensuit une communication homogène des membres de la Fed, donc un indice C peu dispersé, même si quelques voix discordantes peuvent s'exprimer publiquement si le président est excessivement autocratique (Blinder, 2007, p. 115). À l'opposé, selon Ehrmann et Fratzscher (2007), les communications des membres de la Fed sont empiriquement hétérogènes.

Sous le président Bernanke, la Fed évoluerait vers le CPM de type vraiment collégial (Blinder, 2009, p. 8). L'impact de cette évolution sur l'hétérogénéité des communications des membres est ouvert à la discussion étant donné l'écart entre la théorie de Blinder et les résultats empiriques d'Ehrmann et Fratzscher, ainsi que le choc de la crise financière.

Avant la crise, selon Blinder (2007, p. 115), les deux types de CPM collégiaux (vraiment et autocratique) ont une diversité comparable des communications des membres. La présidence de Greenspan ou Bernanke ne bouleverserait pas l'indice C de la Fed dont l'homogénéité forte serait proche de celle de la BCE. Durant la crise, le CPM vraiment collégial de Bernanke faciliterait l'expression des divergences en interne, dans le secret de la délibération. La communication (l'indice C) des membres de la Fed serait donc peu dispersée pendant la crise, à l'instar de la BCE ayant aussi un CPM vraiment collégial. Cependant, les résultats d'Ehrmann et Fratzscher ainsi que ceux de Blinder (2009, p. 8) suggèrent au contraire que le CPM de type vraiment collégial de Bernanke augmente l'hétérogénéité des communications des membres. On s'attend donc à un indice C plus hétérogène sous le président Bernanke pour les périodes avant et surtout après la crise. Cette hétérogénéité se rapprocherait alors de celle du CPM collégial individualiste de la BoE. En effet, Bernanke (2007) présente la diversité des perspectives au sein de la Fed comme un facteur d'amélioration des délibérations internes. En externe, Bernanke entend développer les communications sur cette diversité auprès du public afin qu'il bénéficie de plus d'informations. L'indice C renseigne sur la validité de ces hypothèses.

Résultats

Les discours (nombre, répartition, intervalle) des banquiers centraux sont d'abord examinés. Ensuite, les faits stylisés (dynamique, représentation graphique) de l'indice C sur le débat CALW sont étudiés. Enfin, l'hétérogénéité des préférences des banquiers centraux dans le débat CALW est analysée. La grille d'analyse principale des résultats est celle des éventuels changements amenés par la crise financière.

Les discours

Nombre de discours

La surprenante similitude des données de la BoE et de la Fed (cf. tableaux 1 supra) proviendrait d'une coordination organisée ou de stratégies (de communication) convergentes comme suggéré par Greenspan (2004). Sur la période complète (2002-2012), le nombre de discours sur le débat CALW à la BCE est supérieur à celui des deux autres banques centrales : 38 contre 28 discours. Ce résultat est inattendu au vu de la réputation de la BCE en matière de communication et de la taille réduite du Directoire par rapport au CPM de la BoE (6 contre 9). Ce résultat provient d'un grand nombre de discours de la BCE sur le débat CALW pendant la crise. Elle est « loquace » car elle communique sur l'idée que la crise montrerait l'avantage comparatif de sa stratégie à deux piliers, notamment le pilier monétaire intégrant la stratégie de LW. Ainsi, le pilier monétaire est réhabilité par la BCE pendant la crise (Papademos et Stark, 2010).

Répartition des discours

Comme attendu, la majorité des discours a lieu après-crise, à la BCE notamment. De manière attendue, la faillite de Lehman Brothers est une date marquante pour le nombre de discours à la BCE : silencieuse avant, elle aborde largement le débat CALW après ce choc. Cette constatation abonde prima facie dans le sens de l'hypothèse commune d'une communication inertielle de la BCE. Néanmoins, une analyse plus fine nuance cette vision standard puisque pendant la crise, les membres de la BCE font plus de discours sur le débat CALW que leurs confrères des deux autres banques centrales. Notons par ailleurs qu'à la Fed et à la BoE, contrairement à la BCE et aux résultats attendus, le choc de Lehman Brothers n'a pas d'impact fort sur le nombre de discours sur le débat CALW.

Intervalle de temps

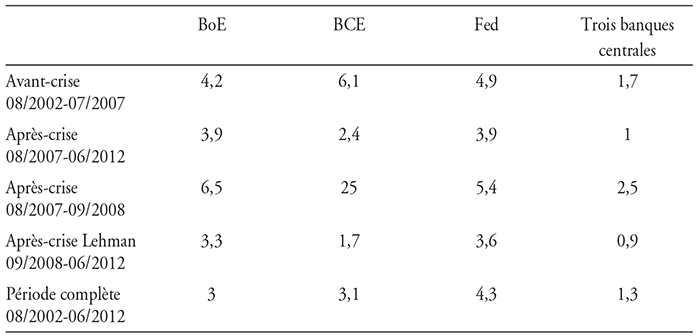

L'intervalle de temps entre deux discours, comme attendu, diminue avec la crise, bien que faiblement à la BoE. Pour la BCE, un résultat marquant est l'intervalle de vingt-cinq mois (entre juin 2006 et juin 2008) entre deux discours6 pour la période située entre août 2007 et septembre 2008 (cf. tableau 1b supra). Ainsi, en début de crise, la BCE communique peu (un seul discours), alors que sur la même période (août 2007-septembre 2008), la BoE et la Fed font trois discours sur le débat CALW. Un relatif mutisme de la BCE en début de crise apparaît.

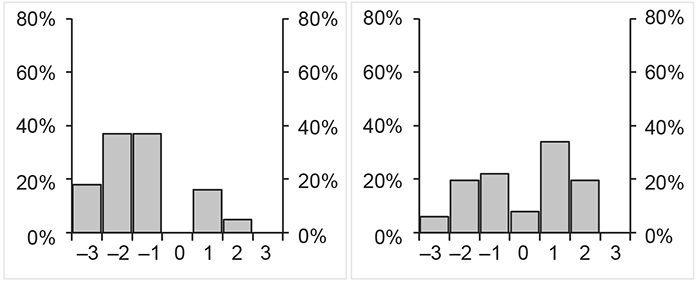

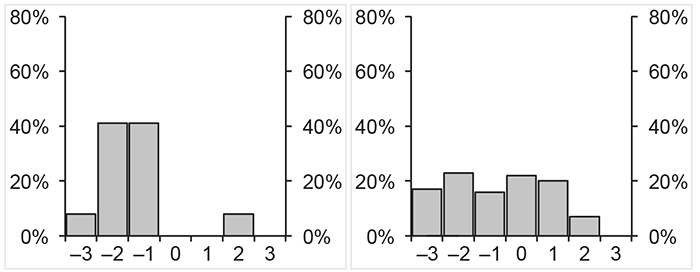

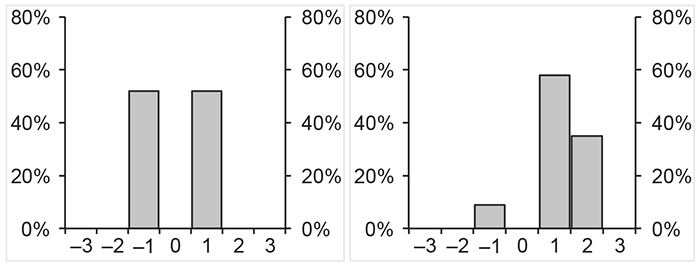

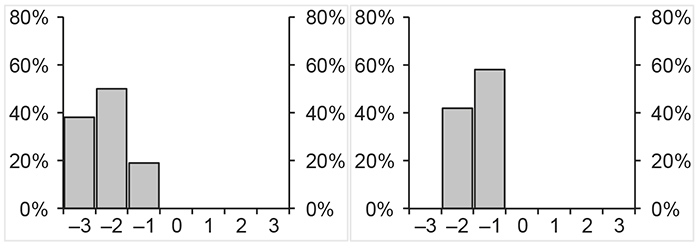

Les faits stylisés

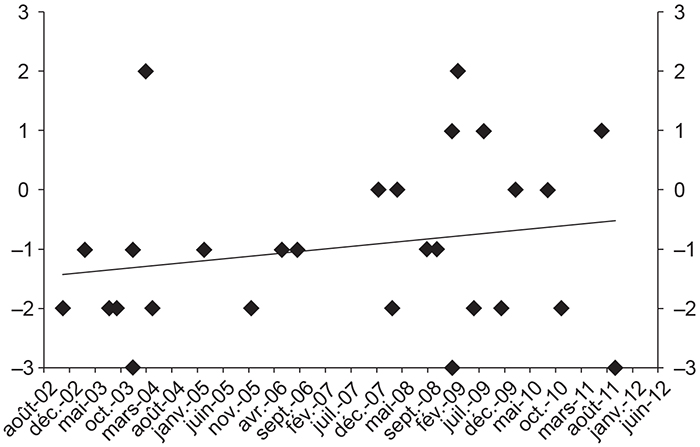

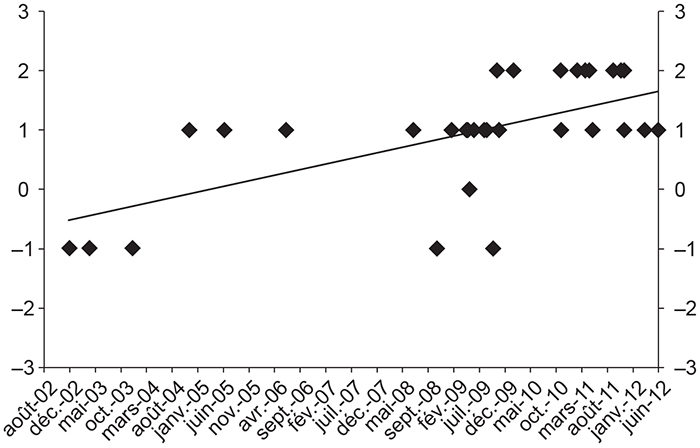

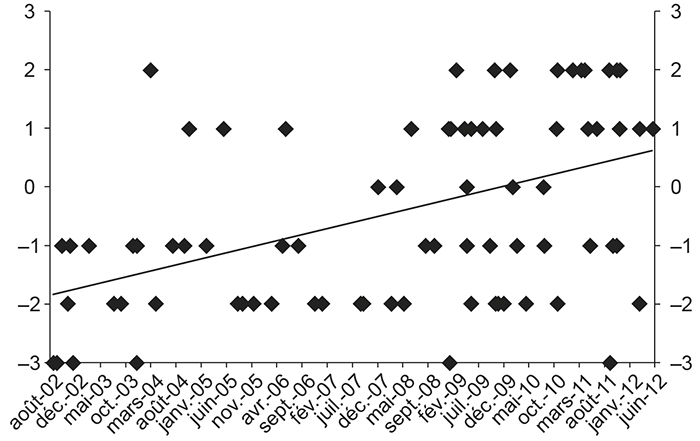

Au niveau macroéconomique, des banques centrales prises individuellement ou réunies, la représentation graphique de l'indice C (cf. graphiques 1) montre avec les courbes de tendance un déplacement des préférences des banquiers centraux au « nord », vers la stratégie de LW, pendant la crise. Sur le graphique de la BCE et celui des trois banques centrales réunies (cf. graphiques 1), la courbe de tendance passe de la zone de la stratégie de CA à celle de LW. Ce mouvement était attendu étant donné l'évolution du débat CALW dans la littérature académique. Mais, dans le cas de la BCE, l'amplitude du déplacement des préférences dans le débat CALW n'était pas attendue aussi forte.

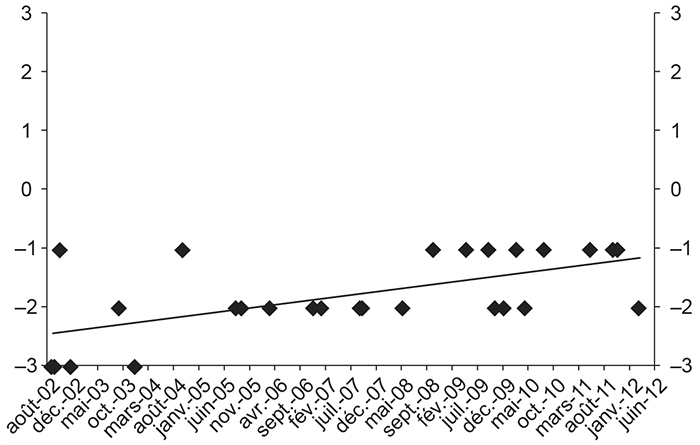

Cependant, dans les cas de la BoE et de la Fed, comme attendu, est observé un mouvement plus faible de l'indice C vers la stratégie de lean : les courbes de tendance restent dans la zone de la stratégie de clean. Ainsi, la BoE et la Fed assouplissent leurs préférences pour la stratégie de CA, mais restent favorables à cette stratégie. Pendant la crise apparaît graphiquement une différence entre la BCE désormais favorable à la stratégie de LW (changement de préférences), tandis que la BoE et la Fed maintiennent le consensus sur la stratégie de CA (statu quo des préférences).

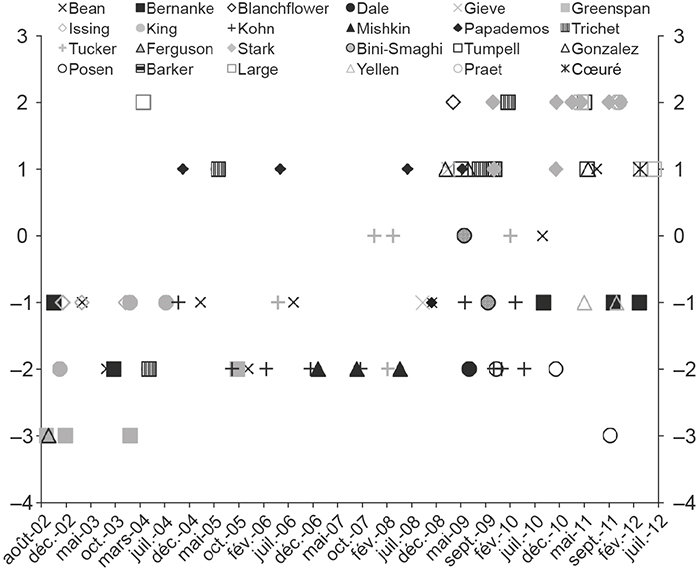

Pendant la crise, au niveau microéconomique individuel (cf. graphique 2 ci-contre), l'indice C se déplace vers la stratégie de LW surtout pour les banquiers centraux Gieve, Trichet et Tucker. Pour Bean de la BoE particulièrement, l'indice C passe de –3 à +1, la variation individuelle la plus forte traduisant le passage de la doctrine de CA à celle de LW. Ce groupe de banquiers centraux expliquerait partiellement l'évolution de l'indice vers la stratégie de LW. Cependant, durant la crise, les indices de communication de Bernanke, Mishkin, Tumpel-Gugerell, Gonzalez et Papademos restent quasi inchangés. De plus, l'évolution globale vers la stratégie de LW constatée pendant la crise est limitée par la radicalisation pendant la crise des positions favorables à la stratégie de CA des banquiers centraux Posen ou Bini-Smaghi. Ainsi, la crise s'accompagne parfois de variations inattendues de l'indice C au niveau individuel, comme souligné par les cas de Bean, Posen ou Bini-Smaghi. Les préférences individuelles sur le débat CALW semblent contingentes, variables dans le temps, et subissent parfois un choc pendant la crise, notamment à la BoE comme attendu au vu de son CPM individuel collégial incitant à l'hétérogénéité.

Enfin, l'impact des vagues de renouvellements des membres sur l'indice C est difficile à estimer pour au moins deux raisons. La première est que les renouvellements orientent les préférences dans des directions opposées. Ainsi, les renouvellements de 2002-2006 au Directoire ont amené des membres tant favorables à la stratégie de CA (Bini-Smaghi, Papademos) qu'à celle de LW (Trichet, Stark). La seconde raison est que les préférences initiales d'un nouveau membre lors d'un renouvellement ne sont pas figées, mais dynamiques : un membre peut faire évoluer dans le temps ses préférences sur le débat CALW. Les cas de Bean pour la BoE et de Papademos pour la BCE le démontrent. En conséquence, les variations individuelles dans le temps paraissent autant compter que les renouvellements dans la dynamique des préférences des banques centrales dans le débat CALW.

Cette analyse de l'hétérogénéité des préférences des banquiers centraux sur le débat CALW est maintenant approfondie.

Hétérogénéité

Quels sont les enseignements de l'indice de communication C sur la robustesse de la typologie des CPM de Blinder ? Les évolutions de l'hétérogénéité de l'indice C à la suite de la crise sont-elles en accord avec cette théorie ?

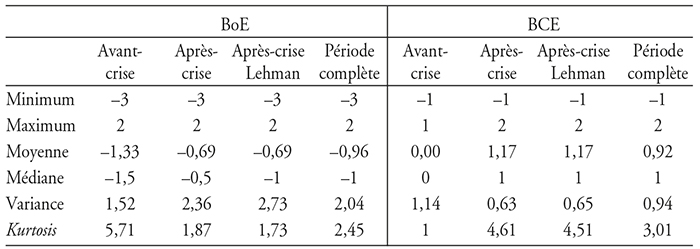

Pour la BoE (cf. graphiques 1 à 3 supra), sur la période précédant la crise, l'hétérogénéité est présente avec un indice –3 pour Bean et un indice +2 pour Large. Comme attendu, cette dispersion augmente durant la crise financière, avec pour extrêmes Posen (indice –3) et Blanchflower (indice +2). Ces résultats confortent la typologie de Blinder. Le silence du gouverneur King sur le débat CALW depuis août 2004 contraste avec la loquacité de ses homologues de la BCE et de la Fed. Ce silence s'expliquerait par le CPM de type individuel collégial où le gouverneur n'est pas un primus inter pares, donc n'est pas contraint de mener les débats devant le public. Mais le mutisme de King est marquant au regard d'autres membres de la BoE comme Bean, très volubile sur le débat CALW : 11 discours, contre 2 pour King.

Pour la BCE, l'hétérogénéité paraît moins marquée qu'à la BoE. Les indices C du président (Trichet) et des « chefs économistes » (Issing et Stark) sont homogènes. Le « chef économiste » parle plus du débat CALW que le président, comme attendu en raison du rôle central du « chef économiste », notamment Issing, dans l'organisation du Conseil des gouverneurs. Cette homogénéité conséquente corrobore la typologie de Blinder. Néanmoins, selon Blinder (2007, p. 114), le CPM de type vraiment collégial de la BCE peut s'accompagner de désaccords publics « négligeables ». Ainsi, durant la crise, les indices C de Bini-Smaghi ou de Papademos indiquent parfois des préférences pour la stratégie de CA, alors que la majorité du Directoire préfère la stratégie de LW.

La Fed est la plus homogène des trois banques centrales : tous les membres préfèrent la stratégie de CA avant comme après la crise. Cette homogénéité viendrait du fait qu'elle est l'instigatrice de la stratégie de CA, ou d'une coordination de la communication de ses membres sur le débat CALW. Ce résultat était attendu au regard de la typologie de Blinder. Toutefois, la légère hétérogénéité entre les indices C du président et des autres membres suggère, à l'instar du résultat d'Ehrmann et Fratzscher (2007), que Greenspan était un autocrate relativement éclairé. Ainsi, en 2002, il apparaît fortement favorable à la stratégie de CA (indice –3), alors que Bernanke est plus mesuré sur cette stratégie (indice –1). Par ailleurs, avec treize discours, Kohn est le plus loquace sur le débat CALW, les trois banques centrales confondues. Dans ses discours, il défend la doctrine Greenspan de la stratégie de CA.

Plus généralement, les trois banques centrales confondues, la crise s'accompagne d'une dispersion accrue des indices C avec un nuage de points plus éclaté (cf. graphiques 2 supra). Cette hétérogénéité accentuée souligne, à la différence du consensus sur la stratégie de CA prévalant avant la crise, l'absence à la suite de la crise de consensus chez les banquiers centraux sur les stratégies de CA ou de LW. D'un point de vue théorique, cette hétérogénéité des banquiers centraux confirme la nécessité, soulevée par Blinder (1997), d'ouvrir la boîte noire que constitue l'hypothèse du « banquier central représentatif ».

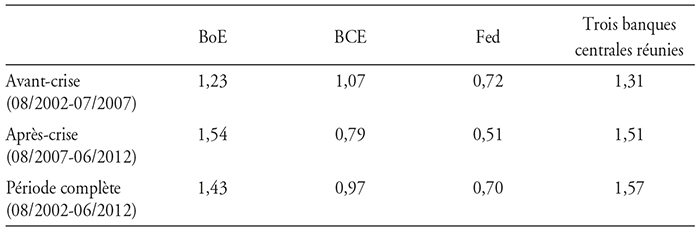

L'analyse de l'hétérogénéité de l'indice C est prolongée par une mesure statistique ΩBC de dispersion des positions des membres m d'une banque centrale BC, sur une période donnée, comportant au total N discours sur le débat CALW. La valeur de Ω offre une quantification de l'impact de la crise sur l'hétérogénéité des préférences observée graphiquement. Sa formule, inspirée d'Ehrmann et Fratzscher (2007, p. 521), est proche de celle de l'écart type :

Ω augmente avec l'hétérogénéité des préférences sur le débat CALW et diminue avec leur homogénéité. Les résultats des trois banques centrales réunies (cf. tableau 2) confirment l'hétérogénéité accrue des positions des banquiers centraux pendant la crise : Ω augmente de 1,31 à 1,51. C'est une indication du relâchement du consensus des banquiers centraux sur la stratégie de CA prévalant avant la crise. Ensuite, l'hétérogénéité augmente à la BoE à la suite de la crise (Ω passe de 1,23 à 1,54), soulignant un questionnement du consensus sur la politique de CA. A contrario, pendant la crise, l'hétérogénéité diminue à la BCE et à la Fed. La BCE semble basculer vers la stratégie de LW durant la crise, tandis que la Fed maintiendrait son consensus sur la stratégie de CA.

Plus largement, cette évolution contrastée de hausse de l'hétérogénéité à la BoE, d'un côté, et de baisse à la BCE et à la Fed, d'un autre côté, accrédite la distinction de Blinder entre CPM individualiste et collégial. De même, les niveaux absolus de Ω accréditent l'hypothèse de Blinder (donc démentent les résultats d'Ehrmann et Fratzscher) d'un CPM individualiste plus hétérogène que le CPM collégial.

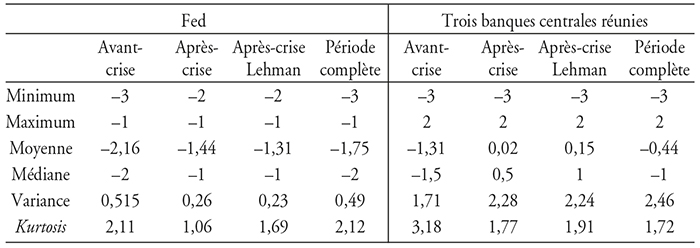

Enfin, la mesure Ω donne des indications claires concernant les hypothèses sur l'évolution de l'hétérogénéité de l'indice C de la Fed à la suite du double choc de la présidence de type vraiment collégial de Bernanke et de la crise. L'hétérogénéité diminuant (Ω diminue de 0,72 à 0,51), l'hypothèse de Blinder (2007) paraît entérinée : le CPM de type vraiment collégial, en facilitant le débat interne, limiterait la dispersion des communications externes.

Implications pour la politique monétaire

Derrière les chiffres de l'indice C, quel est l'état du débat CALW à la BCE, à la BoE et à la Fed ? Quel est l'impact de la crise sur leurs stratégies, leur volonté d'augmenter la règle de Taylor de la stabilité financière ? L'analyse se concentre sur la période récente de crise, la moins étudiée dans la littérature.

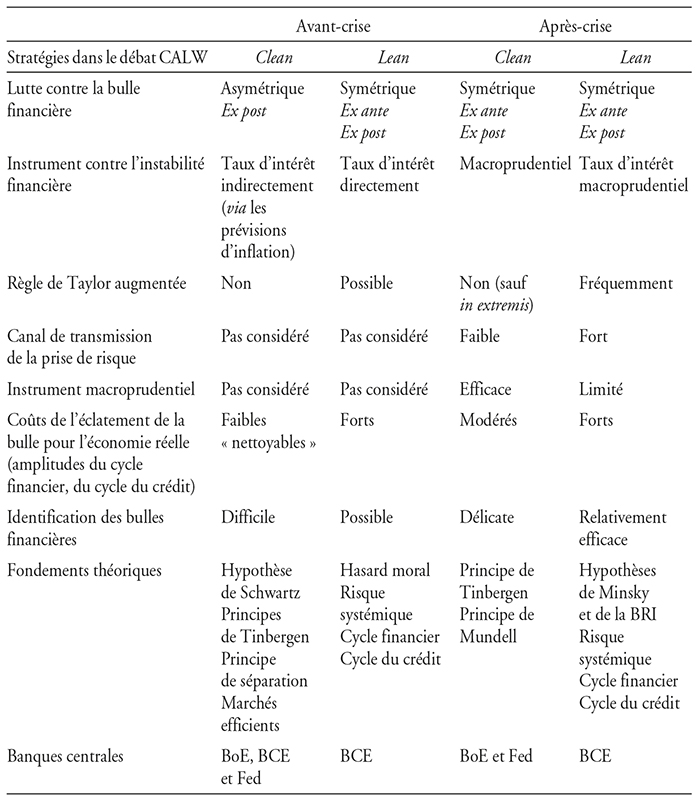

Le tableau 4 (infra) synthétise les infléchissements des stratégies des banques centrales sur le débat CALW à la suite de la crise. Ces inflexions peuvent résulter de la crise, mais aussi d'éventuels changements de mandat (élargissement à la stabilité financière) et d'instrument (macroprudentiel) qui ont pu l'accompagner. Ces modulations de stratégies des banques centrales sont susceptibles d'introduire de l'ambiguïté dans la signification des stratégies de clean ou lean qui peuvent désormais ne pas toujours être liées à l'instrument de taux d'intérêt7. Par exemple, la Fed peut éventuellement se dire favorable à la stratégie de lean, mais avec l'instrument macroprudentiel. Ces évolutions inviteraient ainsi à nuancer la portée des résultats de l'indice C. Néanmoins, cette nuance dans la portée des résultats de l'indice C, bien que nécessaire, est à relativiser pour deux raisons. D'abord, comme ce sont les banquiers centraux qui ont développé ce débat CALW, ils le maîtrisent parfaitement et savent qu'il porte en premier lieu sur la réponse de l'instrument de taux d'intérêt à l'instabilité financière, plutôt que sur la réponse à l'instabilité financière par un autre instrument comme l'instrument macroprudentiel. Ensuite, la section « Stratégies et crises » (supra) de l'article s'est attachée à démontrer que les mandats et les instruments des banques centrales n'ont pas totalement changé.

La BCE : basculement vers la stratégie de lean ?

La BCE semble, pendant la crise, la plus favorable à la stratégie de LW8. Selon l'indice C, elle est passée de neutre sur le débat CALW avant la crise à nettement favorable à la stratégie de LW après la crise. La moyenne de son indice C passe de 0 avant la crise à +1,17 pendant la crise, et le maximum de son indice C passe de 1 à 2 (cf. tableaux 3 ci-contre et infra). La BCE critique ainsi désormais l'absence de régulation de la montée des bulles dans la stratégie de CA, qu'elle juge défaite par la crise ayant démontré les insuffisances du « nettoyage » avec l'instrument de taux d'intérêt (Stark, 2011). Se basant sur le canal de transmission de la politique monétaire de la « prise de risque », les membres du Directoire soutiennent que la stratégie de CA induit des taux d'intérêt trop bas débouchant sur des bulles financières et, plus largement, sur des crises financières (Tumpel-Gugerell, 2011a). Des taux directeurs bas inciteraient les investisseurs à une prise de risque, les ménages à un excès d'endettement et les banques à un relâchement des critères d'octroi de crédits. Cette limite de la stratégie de CA s'apparente à l'hypothèse de « paradoxe de la tranquillité » de Minsky (2008, p. 126) et conduirait à recommander la stratégie opposée de LW. En effet, ce serait paradoxalement en période de « tranquillité » que se développent les risques financiers, notamment parce que les taux d'intérêt bas incitent les agents à s'endetter, ce qui peut dégénérer en surendettement. Pour les membres du Directoire, leur préférence pour la stratégie de LW durant la crise concorderait avec le second pilier « monétaire » de la stratégie de la BCE, intégrant la stabilité financière dans la conduite du taux d'intérêt (Praet, 2011). Du point de vue de la formalisation, cela signifie qu'à l'instar de la stratégie de LW, la BCE paraît défendre une règle de Taylor augmentée de la stabilité financière.

Toutefois, la stratégie de la BCE est ambiguë car parallèlement à l'adoption de la stratégie de LW, elle préserve dans ses discours les principes de séparation et de Tinbergen. Manquant de clarté, la BCE propose ainsi d'affecter l'instrument de taux d'intérêt à la stabilité financière (stratégie de LW), mais garde son affectation quasi exclusive à la stabilité des prix (principes de séparation et de Tinbergen). Ces ambiguïtés apparaissent dans les moyennes de l'indice C : la BCE n'est pas fortement (indice +2 ou +3), mais faiblement favorable (moyenne de +1,17) à la stratégie de LW. Elle s'efforce de préserver la cohérence de sa stratégie actuelle en affirmant que les bulles sont régulées ex ante en temps normal par l'instrument macroprudentiel, le premier choix pour la stabilité financière (Tumpel-Gugerell, 2011b). Mais ex post, quand la bulle éclate, l'instrument macroprudentiel s'avérant insuffisant, le recours au taux d'intérêt en second choix devient nécessaire (Praet, 2011). L'ambiguïté de sa stratégie serait ainsi atténuée en concédant à la Fed (et à sa stratégie de CA) que le taux d'intérêt n'est que le « second rideau » contre l'instabilité financière qu'il ne peut juguler à lui seul, donc que la stratégie de LW est « possible, mais a des limites » (Constâncio, 2012). Cette prudence sur l'efficacité du taux d'intérêt empêche la BCE d'être fortement favorable à la stratégie de LW, tandis que son insistance sur le canal de la prise de risque et les limites de l'instrument macroprudentiel la pousse au contraire vers la stratégie de LW.

Statu quo à la Fed ?

La Fed préserve la stratégie de CA de Greenspan pendant la crise actuelle, avec une moyenne de l'indice C de –1,4. Toutefois, elle admet désormais une partie des limites de cette stratégie : l'action contre la montée des bulles est effectivement requise, nécessitant une action moins asymétrique. Cela se traduit par une moyenne de l'indice C passant de –2,16 avant la crise à –1,4 après la crise, donc moins favorable à la stratégie de CA, et augmentant même à –1,3 dans la période après la faillite de Lehman Brothers. De même, à la suite de la crise, le maximum de l'indice C passe de –3 à –2.

Mais Bernanke (2010, p. 26) maintient le consensus sur la stratégie de CA sur la base du principe de Tinbergen et aussi de la question du bon instrument pour mener cette lutte contre les bulles. Il s'appuie donc sur le principe d'affectation optimale des instruments de Mundell : l'instrument est affecté à l'objectif pour lequel il est le plus efficace. Pour Bernanke (2012), l'affectation du taux d'intérêt à la stabilité financière « n'est pas une option » : la hausse du taux d'intérêt pour freiner la bulle financière ruinerait l'économie réelle ; c'est « une masse pour tuer un moustique ». Contrairement à la BCE, la Fed minimise les coûts des bulles, maximise ceux du taux d'intérêt et reste donc favorable à la stratégie de CA. L'instrument macroprudentiel ciblerait mieux l'instabilité financière dont il formerait la « première ligne de défense » (Bernanke, 2010, p. 26).

Cependant, la position de la Fed en faveur de la stratégie de CA pendant la crise est équivoque car deux incitations la poussent à adopter la stratégie opposée de LW. D'abord, le taux d'intérêt affecte naturellement la stabilité financière. Ensuite, et surtout, l'efficacité de l'instrument macroprudentiel reste à prouver : il serait insuffisant face à des déséquilibres financiers majeurs. Aussi, Bernanke (2012) n'exclut pas de recourir au taux d'intérêt contre l'instabilité financière, mais à la marge, « en dernier recours ». Ces éléments expliqueraient le constat de l'indice C de la Fed moins favorable à la stratégie de CA pendant la crise. Au final, la Fed est moins transparente que la BCE sur l'utilisation du taux d'intérêt et délaisse le canal de la prise de risque, d'où sa préservation du consensus sur la stratégie de CA.

Banque d'Angleterre : le consensus affecté, mais préservé

La BoE apparaît moins favorable à la stratégie de CA durant la crise puisque la moyenne de son indice C passe de –1,33 à –0,69. Avec cette moyenne, elle est actuellement dans une position intermédiaire entre la BCE et la Fed dans le débat CALW.

Pour les membres de la BoE, la crise amoindrit le consensus sur la stratégie de CA en donnant des arguments empiriques (les coûts pour l'économie réelle de l'éclatement de la bulle) favorables à la stratégie de LW et, plus généralement, conduisant à revisiter le débat CALW (Bean et al., 2010). La BCE soutient un point de vue similaire.

Mais la BoE préserve le consensus sur la stratégie de CA : notamment, le minimum de son indice C reste –3 (cf. tableaux 3 supra). En effet, comme la Fed, elle juge que le taux d'intérêt est un instrument trop fruste. Elle garde sa stratégie de ciblage de l'inflation affectant l'instrument de taux d'intérêt encore quasi exclusivement à l'inflation. Elle prône l'emploi de l'instrument macroprudentiel contre l'instabilité financière, suivant le principe de Mundell, comme la Fed.

La doctrine de la BoE pendant la crise est néanmoins ambivalente car le recours au taux d'intérêt face à l'instabilité financière serait parfois la « seule option disponible » du fait des limites de l'instrument macroprudentiel (Bean, 2011, p. 11). Cependant, insistant peu sur cette limite, la BoE reste favorable à la stratégie de CA.

Conclusion

Deux remarques préliminaires s'imposent avant la synthèse des résultats car elles en nuancent la portée. Tout d'abord, la littérature sur la communication des banques centrales à laquelle l'article contribue est un chantier en construction en matière de bases de données. L'Eurosystème et la Fed ne mettent pas à disposition une base de données des discours des banquiers centraux à la fois complète et remontant suffisamment dans le temps pour avoir une série longue. L'article pâtit de cette absence en étant contraint de concentrer l'analyse sur le Board et le Directoire au lieu d'étudier les discours du FOMC et du Conseil des gouverneurs. La portée des résultats de l'article en est d'autant limitée. Ensuite, l'article couvre une partie de la crise financière actuelle. Cette dernière a pu altérer les stratégies des banques centrales et parfois leur mandat (stabilité financière) ou instrument (macroprudentiel). Elle a donc en cascade pu altérer les termes du débat entre les stratégies de clean et lean portant sur l'instrument de taux d'intérêt. Cela suggère que la mention des termes de lean et de clean prendrait une signification potentiellement dissemblable pendant la crise financière. L'interprétation de la mention de ces stratégies dans les discours des banquiers centraux pendant la crise et donc le résultat de l'indice C pour la période de crise sont par conséquent à nuancer. Néanmoins, nombre d'éléments, notamment l'absence de changement de mandat, soulignent que cette restriction sur les résultats est limitée, de sorte que le diagnostic général apporté par l'indice C demeure dans l'ensemble valide.

Nonobstant les précautions énoncées précédemment, l'indice de communication construit à partir de la base de données constituée de discours de banquiers centraux apporte un premier résultat : la typologie de Blinder (2007) des CPM est corroborée par les résultats empiriques de l'indice de communication. En particulier, l'hypothèse de Blinder d'une relation entre le type de CPM et la diversité des préférences de ses membres est confirmée : le comité de type individualiste collégial (BoE) affiche bien une hétérogénéité des préférences plus forte que celle des comités de type purement collégial (BCE et Fed de Bernanke) et autocratique collégial (Fed de Greenspan). En outre, cette hétérogénéité du comité de type individualiste collégial augmente pendant la crise alors qu'elle diminue dans les autres types de comités.

Le second résultat amené par l'indice de communication contribue au débat clean versus lean : la crise financière questionne le consensus d'avant-crise sur la stratégie de clean. En effet, pour les banquiers centraux, la crise souligne plusieurs limites de la stratégie de clean : le canal de la prise de risque, les coûts élevés des bulles pour l'économie réelle et l'insuffisance de l'instrument de taux d'intérêt pour « nettoyer » les effets des débordements de l'éclatement de la bulle sur l'économie réelle. Enfin, les banquiers centraux rejettent désormais l'hypothèse de Schwartz : la stabilité des prix n'est plus une condition suffisante pour assurer la stabilité financière. C'est pourquoi durant la crise les banquiers centraux s'orientent vers la stratégie opposée de lean, surtout la BCE s'inscrivant désormais nettement dans cette dernière stratégie prônant une règle de Taylor augmentée.

Mais, troisième résultat, cette révision du consensus sur la stratégie de clean n'est pas d'une ampleur suffisante pour conclure à l'émergence d'un nouveau consensus sur la stratégie de lean pendant la crise. La BoE et la Fed maintiennent leur stratégie de clean, mais de manière moins marquée d'après l'indice de communication. Ces banquiers centraux justifient cette persistance de la stratégie de clean par divers arguments : le maintien de la priorité donnée à la stabilité des prix pour préserver la crédibilité, les coûts importants pour l'économie réelle des actions de taux d'intérêt contre l'instabilité financière, le principe de Tinbergen et l'efficacité de l'instrument macroprudentiel contre la stabilité financière (principe de Mundell).

Ainsi, à la suite de la crise, les banques centrales ne sont pas d'accord entre elles sur l'intégration de l'instabilité financière dans la conduite de l'instrument de taux d'intérêt (règle de Taylor augmentée). Mais elles s'accordent sur la nécessité de réguler la montée des bulles et d'utiliser l'instrument macroprudentiel. Reste ouverte la question de savoir si ces deux points de convergence déboucheront dans le futur sur un nouveau consensus.