La crise financière a renforcé les préférences sociales en matière de régulation financière (Mishkin, 2011). Ainsi les compétences des banquiers centraux issus du secteur financier, perçues favorablement avant la crise, peuvent désormais être vues comme un conflit d'intérêts. Au niveau des politiques économiques, cette demande de régulation (Lucca et al., 2014) s'est traduite, notamment, par une responsabilité accrue des banques centrales en matière de stabilité financière. Le corollaire est le renforcement de la responsabilisation (accountability) de la banque centrale. Ce nouveau mandat de stabilité financière des banques centrales accentue l'incitation à leur capture par les intérêts financiers, de sorte que leur indépendance vis-à-vis de la finance devient cruciale (Caruana, 2013).

Dans la littérature, les préférences sociales de régulation financière produites par la crise poussent au renouveau des approches théoriques de la capture du régulateur (Masciandaro et al., 2013), ainsi que des carrières des régulateurs (Adolph, 2013). La littérature sur la revolving door en particulier, portant sur les entrées et les sorties des régulateurs dans le secteur financier, est actuellement florissante (Lucca et al., 2014). Les politiciens se soucient aussi des aller-retour entre Washington et Wall Street (section 968 du Dodd-Frank Act). Bernanke (2015) lui-même se dit « sensible aux anxiétés du public sur la revolving door ». Cette dernière est en effet illustrée par les cas de Mario Draghi venu de Goldman Sachs, ou de Ben Bernanke et Jean-Claude Trichet engagés par le gestionnaire d'actifs PIMCO.

Ainsi ces aller-retour entre les banques centrales et la finance sont un enjeu fondamental car ils soulèvent de nombreux risques de capture de la banque centrale. En s'appuyant sur la définition d'Eckert (1981), la capture de la banque centrale par la finance peut être définie par le fait que ses membres ont une expérience passée dans la finance, ou ont accepté des emplois dans la finance à leur sortie de la banque centrale.

Les « entrées » de financiers peuvent induire une capture « directe » de la banque centrale menaçant son indépendance vis-à-vis du secteur financier. Elles sont une source potentielle de conflit d'intérêts si les intérêts de la finance priment sur l'intérêt général de la société. Selon la théorie, la carrière passée (career background) en finance biaiserait les décisions d'un banquier central en faveur du groupe d'intérêt particulier de la finance. Dans la théorie de l'agence, ce risque est formalisé par l'existence d'un contrat implicite entre le banquier central (agent) et la finance (principal), parallèlement à son contrat explicite avec la société (Masciandaro et al., 2007). Le banquier central suivrait alors le mandat de son principal implicite en plus du mandat officiel. La politique de la banque centrale serait dès lors sous-optimale socialement : la fonction de perte sociale n'étant pas respectée, il s'ensuit que le bien-être collectif n'est pas maximisé ; sans compter le déficit démocratique généré par le non-respect des préférences sociales. Les autres risques des « entrées » sont : le relâchement de la régulation microprudentielle sur certains établissements financiers, des distorsions de concurrence, voire de la collusion (Boyer et Ponce, 2012). Si la capture par les « entrées » devait aussi conduire à un relâchement de la régulation macroprudentielle, le risque serait une instabilité financière accrue, ou plus encore un risque systémique accru dont les coûts pour l'économie réelle peuvent être significatifs.

De même, les « sorties » des ex-banquiers centraux dans la finance peuvent s'analyser comme une capture indirecte de la banque centrale. Un ex-banquier central peut en effet faire du lobbying pour les intérêts de la finance auprès de son réseau d'ex-collègues restés dans la banque centrale, qui peut aussi lui fournir des informations privées sensibles de la banque centrale (Blanes et al., 2012). Ainsi des distorsions de concurrence peuvent apparaître, puisque des institutions financières peuvent avoir un accès privilégié à la banque centrale (Pagliari, 2012). En outre, les ex-banquiers centraux embauchés par la finance peuvent indirectement faire pression sur la banque centrale, via l'opinion publique. Ces retraités, encore investis du prestige de leur passage au sein de l'autorité monétaire, ont une parole d'autorité leur permettant d'influencer l'opinion publique dans le sens des intérêts de la finance. De plus, les embauches de banquiers centraux dans la finance à leur sortie de la banque centrale peuvent engendrer un risque de capture de la banque centrale observable ex post. Selon la théorie des considérations de carrière (career concerns), le pantouflage dans la finance inciterait à une capture de la banque centrale à des fins d'intérêt personnel : la préférence pour une future carrière dans la finance constituerait une incitation à agir de manière à se signaler auprès d'un futur employeur dans la finance, donc une incitation à la collusion avec le secteur financier pour se créer des opportunités de carrières futures comme récompenses (Dewatripont et al., 1999 ; Adolph, 2013).

Par ailleurs, les aller-retour peuvent être un facteur de capture cognitive de la banque centrale (Buiter, 2008 ; Couppey-Soubeyran, 2015c). Les banquiers centraux peuvent intérioriser les valeurs de la finance, dont ils viennent, ou par leurs rencontres avec leurs ex-collègues du secteur financier, ou encore lors de leurs discussions avec leurs ex-collègues de la banque centrale employés dans la finance. Les aller-retour tisseraient ainsi des réseaux donnant naissance à une « communauté » ayant une pensée de groupe favorable aux intérêts de la finance (Barth et al., 2012). Ils rendraient ainsi les banquiers centraux sensibles aux intérêts du secteur financier, sans nécessité de lobbying explicite.

Plus largement, ces multiples risques de capture amenés par les aller-retour peuvent causer, comme souligné par le code de conduite de du Conseil des gouverneurs de la BCE (2002) et Barth et al. (2012), des conflits d'intérêts portant préjudice à la réputation de la banque centrale auprès du public. Suivant les théories des Nouveaux Classiques ou des Nouveaux Keynésiens, ces pertes de crédibilité réduisent l'ancrage des anticipations par la banque centrale et, in fine, réduisent son efficacité.

Pour toutes ces raisons, les deux côtés de la revolving door, « entrées » et « sorties », peuvent alimenter le phénomène de capture de la banque centrale, rendant ainsi nécessaire l'analyse de ces deux côtés.

L'article analyse la revolving door dans les comités de politique monétaire de trois banques centrales : la Banque d'Angleterre (BoE, Bank of England), la Banque centrale européenne (BCE) et la Federal Reserve américaine (Fed). Dans le prolongement de la littérature existante, la revolving door est mesurée empiriquement par les carrières à l'entrée et la sortie de la banque centrale (Adolph, 2013). Cette mesure est étendue aux comités de politique monétaire n'ayant pas encore fait à notre connaissance l'objet d'études complètes. L'objectif est de déterminer si la revolving door est un mythe ou une réalité dans les banques centrales. Le phénomène est-il en repli ou en essor depuis la crise ? Où vont « pantoufler » les ex-banquiers centraux ? Sous quel délai après leur sortie de la banque centrale ?

La première partie recense la littérature sur la revolving door. La deuxième partie expose la méthodologie et la construction de la base de données. La troisième partie analyse les résultats tout en faisant des propositions de réformes.

Revue de la littérature

La littérature sur la revolving door des régulateurs bancaires et banquiers centraux s'est principalement développée à la suite de la crise financière débutée en 2007.

La majeure partie des développements récents de cette littérature relève d'abord les limites des aller-retour. Miller et Dinan (2009) identifient de nombreux risques des aller-retour : risques sur la probité et intégrité des régulateurs, de conflit d'intérêts, de distorsion de concurrence au sein du secteur financier et, au final, une perte de confiance dans les institutions de régulation. Pour Frisell et al. (2008), la revolving door fait courir des risques de quid-pro-quo et de considérations de carrière future : en fin de mandat, le banquier central peut être incité à relâcher la régulation financière afin d'obtenir en échange un emploi futur dans la finance. Boyer et Ponce (2012) font aussi l'hypothèse que les aller-retour incitent les régulateurs à la manipulation de l'information : les régulateurs font moins l'effort de réduire l'information privée détenue par les établissements financiers. Ce relâchement de la régulation favoriserait les intérêts de la finance. Pour Admati et Hellwig (2013), reprenant aussi les théories des carrières passées et des considérations de carrières, le régulateur préserve les intérêts de la finance s'il en vient et s'il veut y revenir. Pour Baker (2010), ils favoriseraient une « capture intellectuelle » par un système de croyances et un « capital culturel » à la Bourdieu orientés vers les intérêts de la finance. Aussi recommande-t-il des délais de carence à la sortie comme à l'entrée. Pour Johnson et Kwak (2010), ils créeraient une « confluence des perspectives et des opinions entre Wall Street et Washington qui était plus puissante que les styles de corruption des pays émergents ». En effet, ils influencent l'opinion des décideurs en faveur de la finance et construisent des réseaux de connaissances offrant au secteur financier un accès privilégié aux régulateurs. Couppey-Soubeyran (2015a) souligne aussi les « liens étroits », la « sympathie excessive » entre régulés et régulateurs qu'ils induisent. Adolph (2013) mène une analyse empirique et montre que dans le secteur spécifique des banques centrales, la revolving door avec le secteur financier est plus forte que pour les autres secteurs. Mais sa période d'analyse s'arrête en 2000 de sorte que la BCE n'est pas examinée, et le détail des carrières dans la finance (firme, fonction) n'est pas donné. Mishra et Reshef (2015) examinent les deux côtés de la revolving door et montrent que l'entrée (mais pas la sortie) à la banque centrale d'individus ayant une expérience dans le secteur financier a un impact en termes de dérégulation. Ces auteurs se focalisent sur le seul président de la banque centrale, suivant en cela une partie de la littérature jugeant qu'il joue un rôle clé (Gerlach-Kristen, 2008). Mais une autre partie de la littérature conteste cette hypothèse (Riboni et Ruge-Murcia, 2010), suggérant que d'autres membres du Comité de politique monétaire (CPM) influenceraient la décision de politique monétaire : le chef économiste (Otmar Issing à la BCE), ou des membres ayant une forte réputation académique ou une forte personnalité comme Charles Goodhart ou Stanley Fischer (Mishkin, 2013). Ces membres peuvent donc se révéler aussi attractifs que le président pour le secteur financier. C'est pourquoi notre article analyse l'ensemble des membres du CPM.

Certains articles nuancent cependant ces hypothèses critiques envers la revolving door. Pour Currie (2012), à la différence de l'hypothèse standard, le secteur financier n'embauche pas les régulateurs les plus bienveillants envers la finance, mais au contraire les plus rigoureux. Les résultats de Lucca et al. (2014) confirment l'hypothèse de Currie (2012) : les aller-retour servent plus à importer dans la finance de l'expertise en matière de régulation (hypothèse de schooling) qu'à faire du lobbying pour un relâchement de la régulation (hypothèse de quid-pro-quo), de sorte que la revolving door réduirait le risque systémique. Agarwal et al. (2014) montrent également que les aller-retour ne seraient pas une cause de « clémence » des régulateurs envers les banques. Shive et Forster (2016) confirment ces résultats. Toutefois les résultats empiriques de ces trois études ne s'appliquent pas nécessairement aux banquiers centraux des comités de politique monétaire. En effet, ces études ne portent pas précisément sur ces derniers, mais plus largement sur les régulateurs bancaires en général (FDIC – Federal Deposit Insurance Corporation –, etc.).

L'article contribue à cette littérature en analysant la revolving door dans les comités de politique monétaire, et non les régulateurs ou les employés des banques centrales comme dans la majeure partie de la littérature. Les membres du CPM sont les décideurs, le plus haut niveau hiérarchique de la banque centrale, donc leur intérêt en termes d'embauche par le secteur financier est a priori élevé. Ensuite c'est à notre connaissance l'un des premiers dans la littérature à étudier dans le détail les carrières dans le secteur financier des banquiers centraux, et ce, dans trois banques centrales. Généralement les carrières de quelques banquiers centraux seulement sont inspectées, et souvent dans une seule banque centrale. De plus, l'article étudie conjointement, et non séparément comme souvent dans la littérature, les deux côtés de la revolving door : les carrières des banquiers centraux à l'entrée et à la sortie de la banque centrale. Enfin l'article est l'un des premiers à étudier la dynamique de la revolving door dans le temps, notamment pendant la crise financière.

Méthodologie et construction

de la base de données

Les choix des objets d'études et des données sont tout d'abord présentés, suivis du choix de la carrière dans le secteur spécifique de la finance. Puis est exposée la méthodologie de construction de la base de données sur la revolving door basée sur les carrières des banquiers centraux avant et après la banque centrale. Enfin est explicitée la méthode de calcul des indices de revolving door issus de la base de données.

Spécification des objets d'étude

Notre analyse se concentre, de manière standard dans la littérature (Blinder et al., 2008), sur la BoE, la BCE et la Fed. Dans le détail, nous inspectons le CPM de la BoE, le Directoire de la BCE et le Board of Governors de la Fed.

Le choix d'examiner ces institutions plutôt que le Financial Policy Committee (FPC) de la BoE, le Conseil des gouverneurs de la BCE et le Federal Open Market Committee (FOMC) de la Fed repose sur plusieurs raisons. Tout d'abord, le FPC est une jeune institution née en 2011, empêchant ainsi une comparaison avec les autres institutions sur une période assez longue pour inclure des phases d'expansion et de crise. En outre, le FPC n'est pas un CPM, rendant ainsi caduque la comparaison avec le CPM, le Directoire et le Board of Governors, et il n'existe pas d'équivalent du FPC à la Fed pour réaliser une comparaison.

Concernant le Conseil des gouverneurs et le FOMC, leurs effectifs respectifs de vingt-cinq et dix-neuf membres en font des comités de tailles difficilement comparables avec les neuf membres du CPM de la BoE. Les effectifs du CPM, du Directoire et du Board of Governors sont, quant à eux, comparables : respectivement neuf, six et sept membres. Le Directoire et le Board of Governors ne sont certes pas les instances de décisions de la politique monétaire, mais ils sont la clé de voûte de l'architecture institutionnelle de la BCE et de la Fed. Le Directoire est l'« âme » de la BCE (Mishkin, 2013) et, de facto, contrôle l'agenda des discussions du Conseil des gouverneurs, notamment parce que le Directoire forme un bloc cohésif de six membres, alors que les dix-neuf présidents des banques centrales nationales peuvent être esseulés. Le Board of Governors est lui aussi décisif, puisque de jure il regroupe sept des douze votants du FOMC. En outre, le Federal Reserve Act confie au Board of Governors la supervision bancaire, ainsi que l'examen des banques de réserve régionales avec notamment le pouvoir de confirmation de la nomination de leurs présidents.

Enfin des raisons pratiques de disponibilité d'informations guident le choix de cette spécification des objets d'étude. À la différence du Directoire et du Board of Governors, il n'existe pas, à notre connaissance, de source d'information fiable, unique et complète sur les biographies des présidents des dix-neuf banques centrales nationales et des douze banques de réserve régionales. Leurs biographies sont soit très difficiles à trouver, soit succinctes, soit incomplètes comme dans le cas des biographies sur le site internet du centenaire de la Fed.

Construction des bases de données

Deux bases de données sont construites pour analyser la revolving door.

La première est sur les carrières passées dans le secteur financier, donc l'entrée dans la banque centrale. Elle est construite en exploitant les biographies des membres des trois comités de politique monétaire disponibles sur les sites internet des institutions politiques participant à leur processus de nomination ; à savoir respectivement la House of Parliament (Treasury Select Committee), le Parlement européen (Commission des affaires économiques et monétaires) et le US Congress and Senate (Committee on Banking, Housing and Urban Affairs). Ces sources d'information sur les carrières passées sont considérées comme fiables, notamment car les biographies sont publiques, longues et détaillées, et que le coût de présentation d'une information falsifiée devant ces instances politiques paraît élevé.

La seconde base de données vise les carrières dans la finance à la sortie de la banque centrale. À la différence des carrières passées, il n'existe pas à notre connaissance de base de données unique et fiable pour chacun des trois comités de politique monétaire. La transparence sur la présence d'ex-banquiers centraux (fonction, dates de début et de fin des fonctions) est nettement différente selon le type d'entreprises. La transparence est forte dans le secteur de l'audit, des banques de dépôt ou les assurances publiant les informations, notamment, dans leurs rapports annuels. A contrario, la transparence est faible, voire nulle, pour les fonds spéculatifs et les gestionnaires d'actifs. Obtenir des informations publiques sur le fonds de gestion alternative Brevan Howard est moins aisé que pour la Société générale. De plus, la plupart des anciens banquiers centraux ne publient pas de biographie complète et la précision est souvent limitée au niveau de l'année, alors que la précision du mois de nomination compte pour l'information sur le délai entre leur sortie de la banque centrale et leur embauche dans la finance.

Miller et Dinan (2009) et Cornaggia et al. (2016) emploient trois grandes sources d'information pour étudier les carrières à la sortie de la banque centrale : tout d'abord les médias (articles de presse, télévision, réseaux sociaux), ensuite les institutions financières elles-mêmes (communiqués de presse, rapports annuels, sites internet) et enfin les biographies sur les sites internet des banques centrales. En plus de ces sources, notre base de données sur les sorties s'appuie sur les documents officiels d'institutions, comme la Security Exchange Commission (SEC), et les biographies publiées par les ex-banquiers centraux. Ces sources d'information sont hiérarchisées. Les documents émanant des institutions financières sont privilégiés, ainsi que les documents officiels (SEC), mais aussi les biographies avancées par les ex-banquiers centraux. Les médias sont employés comme sources secondaires de cette base de données sur les sorties. Ces diverses sources d'information sont recoupées. Mais ce traitement de l'information ne permet pas toujours d'atteindre une information complète. L'information précise, par exemple sur les dates d'entrée ou de sortie de l'ex-banquier central, n'est pas souvent publique dans les fonds spéculatifs.

Les bases de données s'étendent de janvier 1999 à avril 2016. Le point de départ de janvier 1999, date depuis laquelle la BCE conduit la politique monétaire de la zone euro, permet une comparaison des trois banques centrales sur la même période.

Choix de la carrière dans le secteur financier

L'article analyse la revolving door dans le secteur financier. Le choix d'analyser les carrières dans le secteur large de la finance plutôt que dans le secteur plus étroit de la banque est standard dans la littérature récente (Eichler et Lähner, 2014). Le secteur financier inclut les emplois dans la banque (banques de dépôt et d'investissement, caisses d'épargne, associations de banquiers), les assurances, les fonds de pension ou la gestion d'actifs (fonds alternatifs et spéculatifs). Dans l'article sont aussi considérées comme relevant du secteur financier les entreprises de comptabilité, d'audit, de droit ou de services, si elles stipulent être spécialisées en finance sur leur site internet, ou si le banquier central déclare être spécialisé en finance. A contrario, ces types d'entreprises sont exclus de la base de données, si elles ne sont pas spécialisées en finance. Par ailleurs, la durée minimum pour constituer une carrière passée dans le secteur financier est fixée à un an, notamment pour exclure les stages durant en général quelques mois. Enfin seuls les postes dans la finance sont retenus comme relevant des revolving door : la consultance occasionnelle n'est pas retenue, notamment car elle permet de conserver un travail principal en dehors de la finance (un poste universitaire, par exemple, comme dans les cas de David Blanchflower ou Jeremy Stein).

Calcul des indices

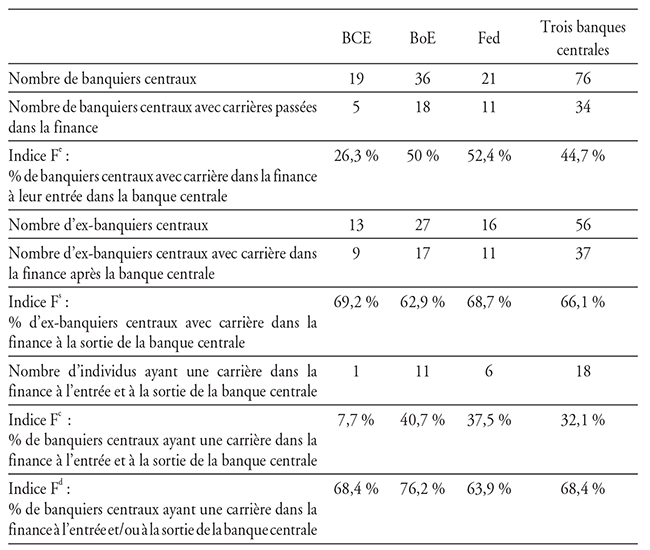

À partir des bases de données construites, des indices de revolving door sont calculés. La revolving door étant communément mesurée par les carrières à l'entrée et à la sortie de la banque centrale (Adolph, 2013), sa dynamique est étudiée à partir de deux indices principaux : (1) un indice Fe des carrières passées dans la finance à l'entrée de la banque centrale ; (2) un indice Fs des carrières dans la finance à la sortie de la banque centrale. Deux autres indices secondaires sont calculés : (3) l'indice Fc et (4) l'indice Fd.

L'indice Fe est le ratio de banquiers centraux employés dans la finance avant de rejoindre la banque centrale, soit :

L'indice Fe prend une valeur comprise entre 0 et 1, soit en pourcentage : 0 %< Fe <100 %, avec Fe = 0 % si aucun membre du CPM n'a de carrière passée dans la finance et Fe = 100 % si tous les membres du CPM ont une carrière passée en finance.

Pour construire l'indice Fe (côté entrée de la revolving door), la valeur 1 est attribuée pour une carrière passée dans la finance et la valeur 0 pour des carrières hors finance. Cette classification a l'avantage d'être simple et vérifiable. La littérature recommande de choisir des indices simples (Patro et al., 2013), respectant le principe KISS de Mishkin (2007) : Keep It Simple Stupid. À des fins de réalisme, le dénominateur du ratio de l'indice Fe, le nombre total de membres du CPM, n'est pas le nombre de jure de membres, mais le nombre de facto.

L'indice Fs (côté sortie de la revolving door) est le ratio d'ex-banquiers centraux employés dans la finance à leur sortie de la banque centrale. Un ex-banquier central est intégré dans l'indice Fs à sa date de sortie de la banque centrale et en est retiré à son décès et à sa retraite. La valeur 1 est attribuée à partir de la date où l'ex-banquier central est employé dans le secteur financier. Une fois qu'il entame une carrière dans la finance, il reste avec une valeur 1 tant qu'il est en activité, même s'il change de secteur d'activité. En effet, la valeur 1 marque que la revolving door a eu lieu à la sortie de la banque centrale. On attribue la valeur 0 au cours de la période allant de sa sortie de la banque centrale jusqu'à son embauche dans la finance, et s'il n'entre pas dans la finance. À l'instar de l'indice Fe, l'indice Fs est compris entre 0 % et 100 %.

Les deux autres indices secondaires de revolving door sont calculés selon la même méthode, et peuvent prendre les mêmes intervalles de valeurs que les deux indices principaux précédents. D'abord l'indice Fc traite de la revolving door complète : la valeur 1 est attribuée à un banquier central s'il présente une carrière dans la finance à la fois à l'entrée et à la sortie de la banque centrale. L'indice Fc est le ratio de membres du CPM ayant une carrière dans la finance avant et après la banque centrale. Enfin l'autre indice secondaire Fd mesure le ratio de membres du CPM présentant un côté ou l'autre de la revolving door dans la finance. Pour le calculer, la valeur 1 est attribuée à un banquier central ayant une carrière dans la finance à l'entrée et/ou à la sortie de la banque centrale, et 0 sinon.

Résultats

Les résultats empiriques sur les indices et leur dynamique sont tout d'abord analysés dans leur globalité pour déterminer si la revolving door existe entre les banques centrales et la finance. Puis ces résultats sont étudiés dans le détail : des aller-retour dans quelles institutions financières ? Pour y exercer quelles fonctions ? Après quel délai ?

Résultats sur les indices

Les indices principaux de revolving door Fe et Fs (cf. tableau 1 infra) sont relativement élevés en comparaison d'autres secteurs de la régulation où ils sont respectivement autour de 20 % et 40 %-45 % (Eckert, 1981 ; Spiller, 1990). Pour l'indice Fe, ce résultat peut s'expliquer par les législations des banques centrales pouvant spécifier, comme dans le cas des statuts de la BCE (article 238), que les banquiers centraux doivent avoir « l'autorité et l'expérience professionnelle dans le domaine monétaire et bancaire ». De surcroît, la littérature recommande de nommer à la banque centrale un « conservateur » issu de la « communauté financière » (Rogoff, 1985).

Indices de revolving door, janvier 1999-avril 2016

Source : d'après les auteurs.

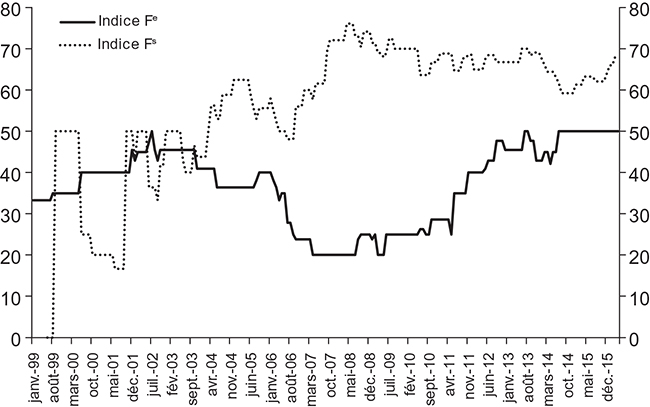

Dynamique de la revolving door

Les deux principaux indices de revolving door Fe et Fs (cf. graphique infra) évoluent en sens inverse : quand l'un augmente, l'autre diminue. Cet effet balançoire limite la revolving door, puisque les deux indices n'augmentent pas simultanément.

Dynamique des indices de revolving door

Source : d'après les auteurs.

La littérature avance deux facteurs explicatifs clés de la dynamique des indices Fe et Fs : (1) le comportement de quatre acteurs de la revolving door, à savoir les hommes politiques, le public, les banquiers centraux, la finance (Brezis et Weiss, 1997) ; (2) la loi de l'offre et de la demande sur le marché des banquiers centraux (Lucca et al., 2014).

Cependant cette littérature néglige souvent la banque centrale et le CPM comme institutions per se. Dans la logique de l'individualisme méthodologique, ils ne seraient que la somme des banquiers centraux. Pourtant la littérature des comités de politique monétaire (Blinder, 2004) enseigne que le tout diffère de la somme des parties. En conséquence, la revolving door peut aussi affecter la banque centrale comme institution : en cas d'excès de revolving door, le public peut lui infliger des coûts de réputation, réduisant ainsi sa crédibilité.

L'indice Fe est contracyclique au sens de Lucca et al. (2014) : le nombre de banquiers centraux ayant un passé dans la finance baisse en période de boom financier et croît en période de crise. En période de boom, les politiciens recevraient une faible demande sociale de régulation financière et le lobbying du secteur financier serait faible, celui-ci ayant peu intérêt à capturer une banque centrale peu préoccupée par la stabilité financière. Quant à la banque centrale, elle serait peu attractive pour les financiers en raison de son rôle limité en matière de stabilité financière. Elle présente donc une faible demande de travail pour la régulation financière, ainsi que des salaires faibles comparativement à la finance en expansion.

Inversement, en période de crise financière, l'indice Fe augmenterait. On retrouve le résultat de Spiller (1990) indiquant qu'en période de crise, les hommes politiques orientent la régulation en direction de l'industrie (financière) plutôt que vers l'intérêt général. En effet, les politiciens nommant les banquiers centraux subiraient alors un fort lobbying de la finance incitée à capturer une banque centrale désormais chargée de la régulation financière, le but étant d'obtenir un relâchement de la contrainte réglementaire grandissante pendant la crise (Brezis et Weiss, 1997). Ces nominations, paradoxales, de financiers en période de crise financière sont aussi souvent justifiées par des arguments corporatistes ou de sens commun : « qui aime bien, châtie bien », ou encore « qui peut mieux qu'un financier expliquer et communiquer sur la régulation financière auprès du secteur financier ? ». Pour le public, en demande de régulation du fait de la crise financière, ces nominations de financiers à la banque centrale peuvent être perçues comme une capture de la banque centrale appelant des compensations.

Pour l'individu à carrière passée dans la finance, l'incitation à entrer dans la banque centrale enfle pendant la crise financière, du fait du déclin relatif des rémunérations dans la finance et de l'essor de la régulation financière formant un capital humain que le banquier central valorisera dans une carrière future dans la finance : c'est l'hypothèse de schooling. De plus, le financier préfère faire carrière dans la banque centrale pour éviter le coût de réputation qu'induirait un travail dans le secteur financier critiqué par la société pour son rôle dans la crise. Enfin, selon l'analyse en termes de marché du travail, l'indice Fe monte en période de crise car la demande de travail de régulation augmente.

L'indice Fs, à l'opposé de l'indice Fe, exhibe une dynamique procyclique. Suivant la littérature, la dynamique haussière de l'indice Fs en période de boom financier s'expliquerait par un laisser-faire des politiciens en matière de revolving door car la demande sociale de régulation est faible : en période d'euphorie financière, le public serait moins sensible à la revolving door, voire même aurait construit un consensus social sur les bienfaits de la finance (Johnson et Kwak, 2010). Pour le secteur financier, le boom financier est une période d'embauches, d'où l'intérêt des recrutements de banquiers centraux. Pour ces derniers, la finance est attractive car le rôle de la banque centrale en matière de stabilité financière est faible en période de boom et les salaires relativement faibles par rapport à la finance en plein essor.

A contrario, la tendance baissière de l'indice Fs en période de crise financière viendrait de la sensibilité des hommes politiques aux préférences prorégulation et anti-revolving door de la société en période de crise (Johnson et Kwak, 2010). Ainsi, à l'opposé des hypothèses faites pour l'indice Fe, les politiciens se comportent en planificateurs bienveillants suivant la demande de régulation du public, plutôt que les intérêts du secteur financier. Ils peuvent en effet voir dans la limitation du côté « sortie » de la revolving door une compensation des concessions faites au secteur financier du côté « entrée » de la revolving door (hausse de Fe). Dans une approche avantages/coûts, ils accorderaient cette concession s'ils estiment que le coût auprès du secteur financier de cette concession (baisse de Fs) est faible en comparaison du gain de la hausse de Fe. Le secteur financier, bien qu'ayant intérêt à la hausse de Fs en période de crise pour tenter un contournement réglementaire grâce à l'embauche de banquiers centraux, y serait désincité du fait des coûts de réputation auprès du public de ces débauchages. Pour les ex-banquiers centraux, plusieurs hypothèses expliqueraient la baisse de Fs en période de crise : la potentielle perte de réputation auprès du public d'un emploi dans un secteur financier décrié par le public en période de crise, ou alors un secteur financier moins attractif du fait de la baisse des rémunérations pendant la crise (Johnson et Kwak, 2010). Enfin, selon l'approche de la revolving door en termes de marché du travail, une baisse de la demande de travail dans la finance en période de crise causerait la baisse de Fs.

Revolving door : où et comment ?

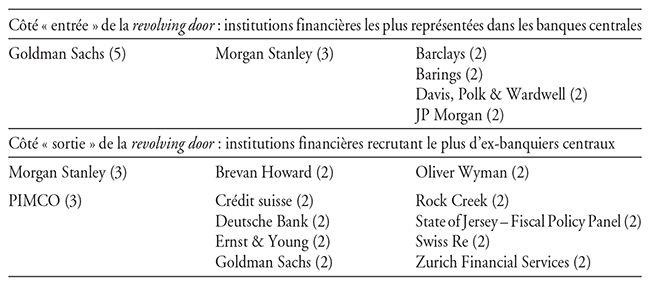

Les aller-retour entre les banques centrales et la finance se font majoritairement dans des « grandes » institutions financières en termes de taille de bilan, de fonds gérés ou de prestige (cf. tableau 2). Pour les entrées, trois hypothèses pourraient expliquer ce résultat : (1) ces institutions financières sont les plus puissantes en terme de lobbying pour les nominations à la banque centrale ; (2) elles seraient les plus proches des banques centrales au sein de la « communauté » financière qu'elles forment avec la banque centrale ; (3) elles concentreraient les financiers les plus compétents pour être banquiers centraux. Pour les sorties, l'hypothèse de Cornaggia et al. (2016) est qu'elles offriraient les meilleures opportunités de salaires et de carrière.

Institutions financières les plus représentées dans la revolving door

Note : nombre de recrutés entre parenthèses, trois banques centrales réunies sur la période janvier 1999-avril 2016 ; par ordre alphabétique.

Source : d'après les auteurs.

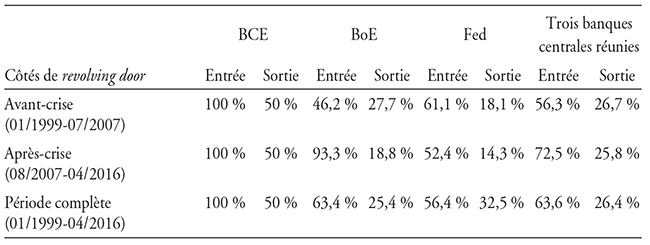

La littérature distingue les banques des non-banques (Couppey-Soubeyran, 2015b). Nos données (cf. tableau 3 infra) montrent que les carrières financières ante-banque centrale sont principalement dans les banques ; à la différence des emplois post-banque centrale qui sont principalement dans les non-banques, même si la part des emplois dans les banques s'accroît légèrement après la crise. Cette différence nette de types d'institutions financières entre l'entrée et la sortie pose question. Le résultat pour les sorties était attendu au regard de la littérature révélant que la revolving door est plus forte dans les secteurs les plus lucratifs de la finance (Cornaggia et al., 2016). En outre, les non-banques ont l'avantage pour l'ex-banquier central de limiter l'observabilité de sa revolving door : soit parce que son nom ne figure pas dans des documents publics quasi inexistants, soit parce que la rémunération y est une information privée, comme illustré par l'embauche de l'ancien chairman de la Fed, Ben Bernanke, par le fonds PIMCO en 2015.

Ratio des emplois dans le secteur bancaire par rapport au secteur non bancaire

Notes : pour le côté « entrée » de la revolving door, les renominations sont incluses.

Source : d'après les auteurs.

La classification des acteurs non bancaires (cf. tableau 4 infra), s'inspirant de Auvray et al. (2016), montre cette fois une similitude entre les entrées et les sorties : les emplois dans les non-banques sont surtout dans les gestionnaires d'actifs ; confortant de nouveau les résultats de Cornaggia et al. (2016) liant revolving door et rémunération. D'autres facteurs explicatifs sont possibles : (1) le prestige de ce type d'institution financière, sorte de nouvelle élite ou nouvelle frontière de la finance ; (2) l'information privée sur les rémunérations dans ce type de sociétés financières. Par ailleurs, ces embauches offriraient une « crédibilité importée » auprès du public à la Giavazzi et Pagano (1988) à ce type d'investisseurs critiqués par l'opinion publique. Ces fonds recrutent des « grands noms », des noms connus pour une crédibilité importée auprès des marchés, mais aussi auprès des clients de ces fonds pouvant bénéficier des conseils de ces ex-banquiers centraux connus et respectés (Bernanke, 2015). In fine, ces recrutements seraient aussi une stratégie de communication afin d'attirer de nouveaux clients vers les gestionnaires d'actifs.

En outre, Bernanke (2015) juge socialement optimale sa « sortie » de la Fed vers le fonds spéculatif Citadel. Ce type d'établissements n'étant pas régulé par la Fed, le conflit d'intérêts disparaît. Mais cette hypothèse est discutable. D'abord parce que les décisions de la Fed peuvent impacter les fonds spéculatifs. Ensuite le conflit d'intérêts existe, indirectement, car la Fed régule des banques en lien étroit avec les fonds spéculatifs, et qui donc peuvent être mises en difficulté par leurs interconnexions avec les fonds spéculatifs.

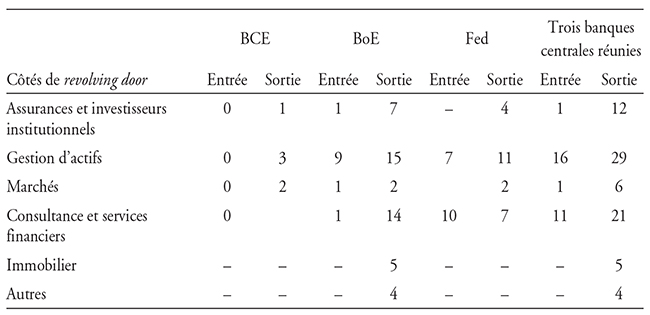

Ventilation des emplois dans le secteur financier non bancaire, janvier 1999-avril 2016

Note : la catégorie « assurances et investisseurs institutionnels » inclut les fonds de pension et fonds souverains et les autres investisseurs institutionnels. La « gestion d'actifs » inclut notamment les fonds d'investissements spéculatifs, alternatifs ou de capital-investissement, ainsi que les organismes de placements collectifs. La catégorie « marchés » inclut les firmes d'organisation et d'infrastructures de marchés de capitaux, boursiers, de change ou de dérivés. La catégorie « immobilier » comprend les sociétés immobilières d'investissement, les partenariats publics-privés dans l'immobilier. La catégorie « autres » inclut les conseils des paradis fiscaux, les guildes et les associations de lobby de l'industrie bancaire. Pour le côté « entrée » de la revolving door, les renominations sont incluses.

Source : d'après les auteurs.

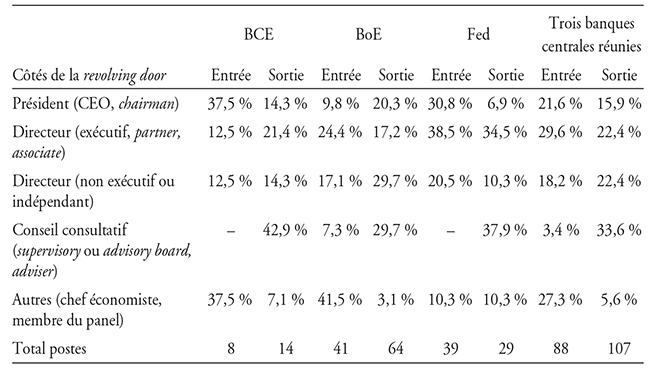

La classification des fonctions exercées dans la finance en général (bancaire et non bancaire) lors des aller-retour (cf. tableau 5 infra), inspirée de Cornaggia et al. (2016), montre des différences entre les entrées et les sorties. Elles pourraient résulter de la logique élévation des fonctions exercées à la suite du passage dans la banque centrale. Au niveau des sorties, les fonctions sont prises une par une de manière désagrégée, surtout dans les conseils consultatifs (advisory board). Ce résultat diffère de celui de Cornaggia et al. (2016) pour les employés des agences de notation de crédit qui trouvaient une revolving door surtout vers les fonctions managériales (vice-président, directeur). Ce résultat semble confirmer l'hypothèse de recrutement des ex-banquiers centraux par le secteur financier à des fins de « crédibilité importée ». Bernanke (2015) s'appuie sur cette fonction de conseil, et non managériale, pour justifier une absence de conflit d'intérêts personnel : n'étant pas un investisseur dans le fonds spéculatif Citadel, son argent personnel n'est pas en jeu, il ne fait que donner des conseils.

Mais cette hypothèse sur la fonction de conseiller est à nuancer car une fois agrégés, les sous-types de postes managériaux représentent une majorité de plus de 60 % pour les trois banques centrales réunies, confortant ainsi le résultat de Cornaggia et al. (2016). Ces derniers motivent une fois de plus ce résultat par les rémunérations liées à ces postes managériaux.

Répartition des fonctions exercées dans la finance, janvier 1999-avril 2016

Note : pour le côté « entrée » de la revolving door, les renominations sont incluses.

Source : d'après les auteurs.

Revolving door et délai de carence

Nos données mettent en évidence une revolving door entre les banques centrales et la finance. Comment la réguler pour assurer la maximisation du bien-être collectif ? A priori la régulation devrait être symétrique et concerner les deux côtés (entrée, sortie) de la revolving door posant tous deux des questions de bien-être collectif. Pourtant, de facto, la régulation est principalement asymétrique : les restrictions, notamment sous forme de délai de carence, sont appliquées à la sortie et non à l'entrée de la banque centrale. Une hypothèse pouvant expliquer cette asymétrie est que le législateur privilégie la compétence sur le conflit d'intérêts. Ainsi les statuts légaux des banques centrales insistent sur les compétences requises pour rentrer dans la banque centrale. Dit autrement, l'asymétrie proviendrait d'un bilan avantages/coûts défavorable pour les restrictions, type délai de carence, à l'entrée de la banque centrale. En effet, elles pourraient désinciter des experts, ayant des compétences récentes, à entrer dans la banque centrale, donc elles réduiraient le vivier de candidats à l'entrée.

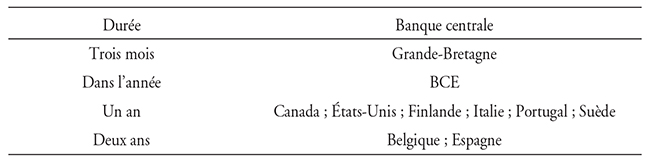

Notre analyse se focalise sur les régulations de la revolving door dans les faits, donc celles existant principalement à la sortie de la banque centrale. Au bout de combien de temps les ex-banquiers centraux rentrent-ils dans le secteur financier à leur sortie de la banque centrale ? C'est la question clé du délai de carence (cooling-off period). Les règles des banques centrales (mandat, code de conduite) fixent souvent des durées officielles de délai de carence (cf. tableau 6). Mais nombre de banques centrales ne chiffrent pas la durée de la période de carence (Allemagne, Autriche, Pays-Bas, Suisse). Pourtant Belge (2014) considère le délai de carence comme un élément clé de la transparence des banques centrales.

Délai de carence officiel à la sortie de la banque centrale

Source : d'après les auteurs.

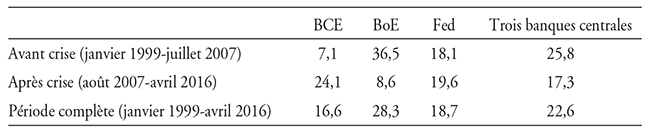

Nos résultats empiriques (cf. tableau 7 infra) montrent un délai de carence moyen de facto d'environ deux ans, donc supérieur aux délais de carence de jure. Mais la moyenne cache des différences notables, puisque la médiane est d'environ un an. Ainsi des ex-membres de la BoE (Budd, Clementi, Lomax) affichent un délai de carence de trois mois environ conforme au code de conduite de cette banque centrale. Le court délai de carence de l'ex-économiste en chef de la BCE, Otmar Issing, a également posé question. A contrario, des ex-banquiers centraux ont des délais de carence de plusieurs années : Trichet, Buiter ou Vickers. Par ailleurs, à la suite de la crise, les délais de carence varient dans des directions différentes selon la banque centrale considérée.

Au-delà des chiffres, le délai de carence pose des questions démocratiques et théoriques fondamentales. À la suite de la crise, le « pantouflage » dans la finance à la sortie de la banque centrale (indice Fs) a été critiqué, avec des pertes potentielles de crédibilité pour les banques centrales (Barth et al., 2012). Ces dernières, ainsi que les politiciens, peuvent exploiter ces préférences sociales défavorables à la revolving door pour gagner en crédibilité et augmenter le bien-être social : ils peuvent compenser la hausse des entrées de financiers pendant la crise par une baisse des sorties dans la finance des ex-banquiers centraux. Selon la littérature, le côté « sortie » de la revolving door serait réduit par la structure d'incitation formée par (1) la hausse du délai de carence et (2) la rémunération des banquiers centraux (Spiller, 1990 ; Brezis et Weiss, 1997 ; Barth et al., 2012).

Délai de carence moyen

(en nombre de mois)

Source : d'après les auteurs.

L'augmentation du bien-être collectif passerait par une hausse des délais de carence officiels des banques centrales à deux ans pour s'aligner sur les faits stylisés mis au jour par nos données. Pour compenser le banquier central affecté négativement par cette réforme, la seconde partie de la structure d'incitation peut être déployée : à l'instar de la BoE continuant de verser un salaire pendant les trois mois du délai de carence, le banquier central pourrait continuer d'être payé pendant une partie des deux ans.

Ce délai de carence de deux ans paraît être une bonne pratique s'alignant sur les codes de conduite existants de nombre de banques centrales (Belgique, Espagne). Cette durée paraît aussi un bon compromis au sein de l'arbitrage avantages/coûts présidant au choix du délai de carence. En effet, d'un côté, la hausse du délai de carence élève le bien-être collectif en désincitant au « pantouflage », donc réduit le risque de capture ex post de la banque centrale (Spiller, 1990). Mais, d'un autre côté, la fermeture du côté « sortie » de la revolving door par une interdiction d'être employé dans la finance après la banque centrale réduirait le bien-être social. En effet, selon la littérature (Salant, 1995 ; Brezis et Weiss, 1997 ; Heyes, 2003), cette fermeture désinciterait les banquiers centraux à investir dans le capital humain constitué par l'acquisition des compétences en matière de régulation financière (hypothèse de schooling). Elle désinciterait aussi, selon Che (1995), à forger une régulation dure et complexe, puisque les banquiers centraux n'auraient plus à se signaler auprès du secteur financier en tant qu'expert en régulation financière : cette expertise ne serait plus « revendable » dans la finance.

Conclusion

La base de données que nous avons construite met en évidence une revolving door significative entre les banques centrales et la finance. Nos résultats indiquent la revolving door standard suivante : une entrée dans la banque centrale à la suite d'une carrière dans le secteur bancaire et une sortie suivie d'un recrutement par un gestionnaire d'actifs sur un poste managérial après un délai d'autour de un an.

Ces résultats suggérant un risque de capture de la banque centrale pose des questions autant de déficit démocratique que d'efficacité économique de la régulation financière. La question qui se pose est alors de savoir comment réguler les régulateurs : quis custodiet ipsos custodes ? Cette problématique de l'influence de la finance sur la banque centrale, donc de l'indépendance de la banque centrale face à la finance, n'est pas nouvelle dans l'histoire des banques centrales. Elle est présente à l'origine de la Fed, comme le montrent les travaux de Kemmerer (1911) ou le discours d'investiture du président Woodrow Wilson de septembre 1916. Elle ressurgit lorsque les banques centrales régulent activement le secteur financier. La crise financière débutée en 2007 place les banques centrales dans cette situation, puisque la stabilité financière fait désormais partie intégrante de leur mandat.

La crise a fait évoluer les préférences sociales vers une demande accrue de régulation financière. Pour y répondre, et ainsi maximiser le bien-être social, une voie de réforme possible de la revolving door serait d'étendre à deux ans le délai de carence officiel dans les banques centrales. Cette responsabilisation accrue des banquiers centraux serait le corollaire du nouveau mandat de stabilité financière des banques centrales : une responsabilité accrue appelle une responsabilisation accrue. L'indépendance des banques centrales est à repenser.