Une question classique en macroéconomie est de savoir si les crises économiques majeures s'accompagnent d'un changement de paradigme à la Kuhn (1962). Une recension de la littérature sur la relation entre finance et croissance tend à suggérer que celle-ci a effectivement connu un changement de paradigme à la suite de la crise financière débutée en 2007.

Avant la crise, le nexus finance-croissance faisait consensus, développé à la Banque mondiale par Thorsten Beck et Ross Levine, sur la base des thèses de Schumpeter. Suivant la base de données IDEAS, Beck et Levine ont publié à eux deux pas moins de 45 articles sur la relation finance-croissance pour la période 1991-2016. Par nexus, il fallait comprendre que finance et croissance étaient liées par un nœud de relations simples, solides et établies de manière robuste par la littérature. Finance et croissance se nouaient dans une corrélation positive et linéaire, de sorte que l'une des principales questions était de dénouer la relation, afin de déterminer avec robustesse le sens de la causalité entre ces deux variables (Demetriades et Andrianova, 2004, p. 42).

À la suite de la crise, la littérature met en évidence que la relation finance-croissance est plutôt un sac de nœuds : la relation apparaît variable, non linéaire, voire non significative. Cette complexité du nexus n'était pas ignorée avant la crise, mais jugée limitée. Ainsi la littérature récente, notamment à la suite de l'article séminal de Arcand et al. publié en 2015, mais disponible dès 2011, montre que, empiriquement, la relation entre finance et croissance peut devenir négative au-delà d'un certain seuil de développement de la finance : trop de finance porte préjudice à la croissance. Ce résultat tend actuellement à faire consensus dans la littérature, suggérant une relation prenant la forme d'une courbe en cloche telle qu'au-delà d'un certain seuil la relation entre finance croissance devient négative. La littérature se pose dès lors la question suivante : quel est le seuil à partir duquel on a « trop de finance », au sens où elle commence à avoir un impact négatif sur la croissance ? Suite à la crise, la question n'est plus tant celle de la causalité que celle de la détermination du seuil de la non linéarité. Au-delà du chiffre du seuil, les questions actuelles de cette littérature portent sur les raisons d'une telle relation potentiellement non linéaire.

La recension des origines de la littérature finance-croissance a déjà été réalisée (King et Levine, 1993 ; Stolbov, 2013 ; Arcand et al., 2015), de sorte que nous ne traiterons pas cette question. De même, nous ne reviendrons pas sur la littérature finance-croissance d'avant-crise qui a été largement passée en revue (Levine, 2005 ; Aghion, 2007 ; Ang, 2008 ; Jacquet et Pollin, 2012). Les développements de cette littérature dans l'immédiat après crise financière, entre 2008 et 2014, ont déjà fait l'objet de recensions (Boucher et al., 2012 ; Beck, 2013 ; Pasali, 2013 ; Panizza, 2014). Aussi nous ne présenterons que les grandes tendances de cette littérature sur cette période d'immédiat 2008-2014.

L'objectif ici est de passer en revue la littérature plus récente encore, faisant suite à l'article séminal d'Arcand et al. (2015). Depuis 2015, le nombre d'articles publiés revisitant le nexus finance-croissance traditionnel est en augmentation. Les questions de recherche posées auront trait aux résultats de cette littérature récente : l'ancien consensus à la Beck-Levine-Schumpeter a-t-il été totalement remplacé à la suite de la crise ? Quelles sont les méthodes d'estimation utilisées ? Quelles sont les avancées sur la question épineuse de la mesure de la finance ? Quelles sont les techniques employées pour démontrer l'existence d'une non-linéarité dans la relation finance-croissance ? Enfin, on recensera les grandes pistes de recherche futures proposées par cette littérature. En particulier, comment expliquer la non-linéarité de la relation finance-croissance ? Comment prendre en compte dans les futurs développements de cette littérature les bouleversements amenés par la crise financière en termes d'objectif, de structure, de taille et de régulation de la finance ? Comment intégrer le défi que représente la transition écologique pour la finance ?

Dans le reste de l'article, la première partie propose un état des lieux de la littérature finance-croissance dans l'immédiate après-crise entre 2008 et 2014. La deuxième partie passe en revue la littérature finance-croissance de la période 2015-2017 faisant suite à l'article séminal d'Arcand et al. (2015). Enfin la dernière partie recense les voies de recherche futures avancées par cette littérature récente.

Un aperçu de l'impact de la crise sur la littérature finance-croissance : 2008-2014

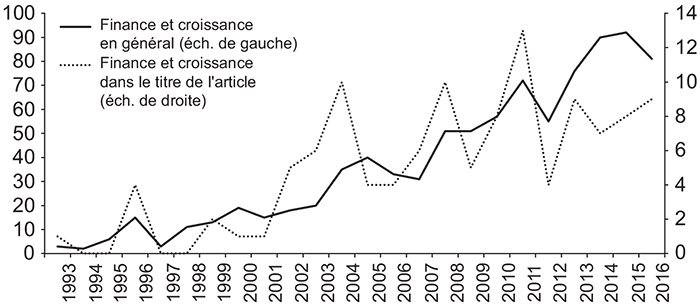

Dans la base de données EBSCO, le nombre d'articles correspondant à l'intitulé « finance and growth » (cf. graphique 1) augmente nettement à la suite de la crise.

Données quantitatives sur le nombre de publications

de la littérature finance-croissance

Note : pour chaque année ont été sélectionnées les publications s'inscrivant bien dans la littérature finance-croissance. Les données commencent en 1993, dans la mesure où l'article de King et Levine (1993) est souvent présenté comme le point de départ de la littérature moderne sur le lien entre finance et croissance.

Source : auteurs d'après les données EBSCO.

Un regard large sur ces centaines d'articles depuis 1993 met en lumière que la littérature finance et croissance croise un grand nombre de domaines de l'économie, couvrant quasiment tout le spectre de la classification JEL (cf. schéma 1 infra).

Les thématiques de la littérature finance-croissance

Note : entre parenthèses la lettre de la classification JEL correspondante.

Source : d'après les auteurs.

À la suite de la crise, comme à l'origine de la littérature chez des chercheurs de la Banque mondiale (Beck et Levine), les études empiriques concernent plus les pays en développement que les pays développés.

Au début de la crise, le consensus sur le nexus paraît se maintenir, tant quant au cœur du consensus liant finance et croissance, qu'au lien entre finance et réduction des inégalités (Demirgüc-Kunt et Levine, 2009). Autour de 2011-2012, les articles questionnant le consensus sur le nexus se multiplient. Rousseau et Wachtel (2011) comme Bordo et Rousseau (2012) obtiennent le résultat d'évanouissement du nexus dans la période récente. Alors que le nexus paraissait bien établi, à la suite de la crise financière, Wachtel (2011, p. 484) estime que « l'influence du secteur financier sur la croissance économique est un phénomène complexe ». Le sens du mot nexus a changé du fait de la crise. Wachtel (2011, p. 487) considère que la relation finance-croissance a survécu à la crise, mais qu'elle repose désormais sur des fondations bien moins solides. Barnebeck Andersen et al. (2012) se montrent quant à eux « sceptiques » sur le lien entre finance et croissance.

Un développement clé de la littérature finance-croissance entre 2008 et 2014 consiste à étendre les travaux précédents aux questions de répartition-inégalités-croissance endogène ; thématique que Panizza (2014, p. 49) nomme la « répartition des talents ». Philippon (2010) ainsi que Philippon et Reshef (2012) suggèrent qu'une contraction du secteur financier pourrait être source de croissance en réallouant les talents vers des activités économiques ayant un rendement social plus élevé. Cecchetti et Kharroubi (2012) mettent en évidence une courbe en cloche entre finance et productivité, et entre la part de l'emploi dans la finance et la croissance. La littérature du « trop de finance » commence ainsi à se développer à partir de travaux de la Banque des règlements internationaux (BRI). Kneer (2013) corrobore empiriquement l'existence d'un impact potentiellement négatif de la finance sur le reste de l'économie en matière de capital humain, et donc de croissance : le drainage des talents vers la finance se fait au détriment des industries intensives en capital humain. Pour Cochrane (2013), nous ne faisons que redécouvrir qu'une taille trop importante du secteur financier peut être néfaste à la croissance en accaparant trop de ressources.

Cependant, à l'opposé, et donc en accord avec le consensus à la Beck-Levine, Pagano et Pica (2012) trouvent que la finance est créatrice d'emplois. De même, Boustanifar (2014) indique que la dérégulation financière serait source de croissance de l'emploi.

Dans la lignée d'Arcand et al. (2015), le résultat du too much finance et d'une relation non linéaire entre finance et croissance commence à être cité dans les publications à cette période, notamment dans Boucher et al. (2012), Reinhart et al. (2012), Philippon et Reshef (2013), Gambacorta et al. (2014) et Panizza (2014). En particulier, Pagano (2013) développe l'idée qu'un secteur financier hypertrophié par rapport à l'économie peut être dysfonctionnel et engendrer des crises financières systémiques, affectant l'économie réelle et donc la croissance. En conséquence, la littérature empirique sur la relation en cloche entre finance et croissance se renforce (Beck et al., 2014 ; Law et Singh 2014).

En réaction à ces questionnements, les fondateurs de l'ancien consensus entre finance et croissance vont admettre les limites de la littérature d'avant-crise. Beck (2013, p. 50) reconnaît que la relation entre finance et croissance est ambigüe. Beck (2014 a) souligne qu'en se développant la finance peut voir sa fragilité intrinsèque augmenter et, avec elle, la probabilité de crises financières néfastes pour la croissance. Beck et Feyen (2013), tout comme Beck (2014 a et b), reconnaissent aussi que, notamment dans les pays avancés où la finance est développée, la relation entre finance et croissance peut être non linéaire. Beck (2014b) tire de nombreuses leçons de la crise pour la littérature finance-croissance. En plus des non-linéarités, il indique que la taille, la composition et la régulation de la finance sont à étudier dans les recherches futures sur la relation finance-croissance. Cihak et al., (2013) proposent un raffinement de la mesure de la finance allant au-delà du ratio « crédit/PIB », afin de tenir compte du caractère complexe et multidimensionnel de la finance (marchés, banques, nouveaux acteurs de la finance, non-banques, shadow banking, etc.).

Cependant ces travaux cherchent à préserver l'ancien consensus. Beck et al. (2010) font ressortir que la finance peut réduire les inégalités de revenus, avec pour conclusion que l'augmentation de la taille des banques pourrait être socialement bénéfique. Sur un thème proche, Levine et al. (2014) attestent que la dérégulation financière réduirait les inégalités raciales. En outre, Beck (2013), tout en reconnaissant la dark side of finance liée aux crises financières, ne renie pas les aspects positifs de la finance pour la croissance. De plus, Beck et al. (2014) continuent de soutenir qu'à long terme le nexus demeure, même s'ils admettent qu'à court terme la finance peut accroître la volatilité de la croissance dans les pays à hauts revenus. Enfin, à eux deux, Beck et Levine accumulent, selon leurs sites IDEAS, près d'une quinzaine d'articles académiques publiés sur le thème finance-croissance sur la période 2008-2014, signalant que ce courant de littérature n'a pas été rendu muet par la crise.

Un autre développement intéressant suite à la crise examine la relation-finance-croissance dans une perspective historique. Certes, cette branche de la littérature existait auparavant, avec notamment des contributions de Rousseau (1999 et 2003), Rousseau et Wachtel (2000), Rousseau et Sylla (2003 et 2005), Bordo et Rousseau (2006). Elle s'est néanmoins étoffée à la suite de la crise, et peut être classée en deux grandes catégories. Une partie des articles traitent dans le détail une courte période historique (Schularick et Steger, 2010 ; Diekmann et Westermann, 2012 ; Jaremski et Rousseau, 2013 ; Mitchener et Wheelock, 2013), tandis qu'une autre partie traite le nexus à partir de séries longues historiques (Bordo et Rousseau, 2012 ; Campos et al., 2012 ; McMillan et Wohar, 2012).

Ces développements entre 2008 et 2014 de la littérature finance-croissance amèneront-ils définitivement à ce que Panizza (2014, p. 35) appelle la « nouvelle littérature sur la finance et la croissance » ?

Une nouvelle littérature ?

Le pic d'articles liés à la question finance-croissance (cf. graphique 1 supra) est atteint en 2015. Cette année paraît marquer un tournant dans cette littérature. Assiste-on autour de 2015, avec la publication d'Arcand et al. (2015), à la fin du consensus qui s'était établi sur la base des travaux de Beck et Levine et à son remplacement par un nouveau consensus ?

Le consensus Beck-Levine dans la littérature récente

En dépit du fait que nombre d'articles se concentrent désormais sur les non-linéarités avec une possible relation négative entre finance et croissance, force est de constater, de manière inattendue, que nombre d'articles récents faisant suite à la crise financière continuent de présenter des résultats empiriques attestant d'une relation positive entre finance et croissance. Beck et Levine, selon le site IDEAS, ont publié autour de six articles sur le thème finance-croissance pour les seules années 2015 et 2016. En particulier, Laeven et al. (2015) présentent un modèle de croissance endogène schumpetérien dans lequel les innovations financières sont sources de croissance, jugeant ainsi marginaux les effets négatifs des innovations financières mis en exergue par la crise de 2007. Quant à Beck et al. (2016), même s'ils admettent la « face sombre » des innovations financières sources de crises, ils concluent que globalement les innovations financières sont favorables à la croissance. Un autre signe de la persistance du consensus Beck-Levine est la publication à venir d'un Handbook of Finance and Development, dirigé par ces deux auteurs et publié chez Edward Elgar. Ces études récentes qui affichent un résultat allant dans le sens du nexus finance-croissance portent autant sur les pays émergents (Ismihan et al., 2016) que sur les pays développés (Berger et Sedunov, 2017 ; Pradhan et al., 2017b), ainsi que sur les deux types de pays (Arestis et al., 2015 ; Cojocaru et al., 2016 ; Durusu-Ciftci et al., 2017 ; Pradhan et al., 2017a). Rashid et Intartaglia (2017) trouvent aussi le résultat standard d'un nexus entre finance et pauvreté. Par ailleurs, ces articles incluent pour la plupart la période de crise post-2007 dans leur échantillon.

Cependant, comme souvent, le diable est dans le détail. Dans nombre de ces articles, la force du lien entre finance et croissance dépend du pays, ou de la mesure de développement financier retenue. Ainsi, pour certains pays, le nexus est inexistant, voire une relation négative entre finance et croissance est constatée.

À noter aussi un ralentissement des analyses historiques du nexus après 2015, à l'exception notamment de Bodenhorn (2016 et 2017) et de Rousseau et Wachtel (2017).

La littérature récente continue également régulièrement de distinguer entre la relation de court terme et la relation de long terme entre finance et croissance (Liu et al., 2016). Mais cette distinction tend à être supplantée par l'examen des non-linéarités, c'est-à-dire la distinction entre effets positifs et effets négatifs de la finance sur la croissance.

Vers un nouveau consensus « trop de finance » ?

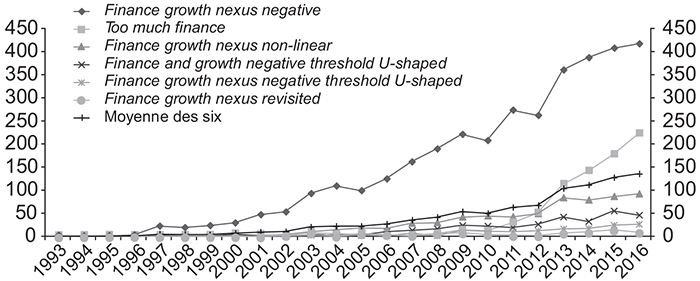

Le résultat d'un anti-nexus autour du too much finance, c'est-à-dire d'une relation inverse entre finance et croissance, n'est pas totalement postérieur à la crise. Bien avant la crise, des articles montraient déjà une relation non linéaire entre finance et croissance, notamment De Gregorio et Guidotti (1995). L'éclatement de la bulle internet autour de 2001 avait fait ressortir cette thèse du too much finance (Houben et al., 2004). Cependant les bases de données sur les articles académiques (EBSCO) indiquent que le too much finance apparaît dans les titres des articles académiques à la suite de l'article d'Arcand et al. (2015) disponible depuis 2011, notamment dans le titre de l'article de Law et Singh (2014). Ce dernier proposait une synthèse de cette littérature sur la non-linéarité du nexus, mentionnant au moins huit articles sur la non-linéarité. Cette partie de la littérature sur la non linéarité, qui était mineure avant la crise, a pris de l'ampleur depuis, tendant à faire consensus, notamment à la suite de l'article séminal d'Arcand et al. (2015) (cf. graphique 2).

Nombre de résultats dans Google Scholar sur les termes

de la nouvelle littérature finance-croissance

Source : auteurs d'après les données de Google Scholar.

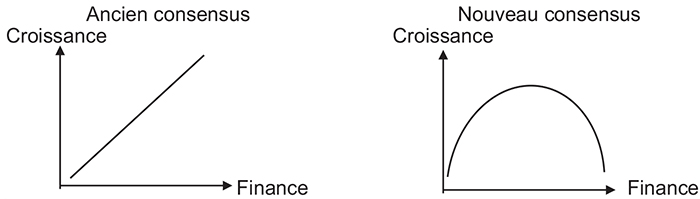

Les différentes composantes de ce nouveau consensus méritent toutefois de clarifier plusieurs éléments : (1) la non-linéarité, (2) la relation négative et (3) le seuil. Le consensus traditionnel sur le nexus fait l'hypothèse sous-jacente d'une relation linéaire entre finance et croissance : les deux vont de pair, conférant à la finance des rendements constants pour la croissance. A maxima, ce consensus traditionnel peut éventuellement envisager, à la marge, le passage d'une relation positive à une absence de relation statistiquement significative entre finance et croissance. Dans ce cas, pour reprendre le terme de Rousseau et Wachtel (2011, p. 286) et d'Arcand et al. (2015), on obtient un vanishing effect : le nexus disparaît. C'est un relâchement faible du consensus traditionnel, où la relation finance-croissance s'affaiblit, parfois au point de devenir non significative.

C'est lorsque la relation entre les deux variables du nexus devient négative que le relâchement du consensus traditionnel est fort, donnant naissance à une nouvelle littérature finance-croissance à la Panizza. Dans cette nouvelle littérature, la non-linéarité, c'est-à-dire le passage d'une relation positive à négative, surgit généralement une fois atteint un seuil élevé de niveau de finance. Une autre façon d'exprimer la non-linéarité est de dire que la croissance réagit de manière asymétrique à la finance une fois passé un certain seuil de finance. La relation entre finance et croissance prend dès lors la forme d'une courbe en cloche (cf. schéma 2). Jusqu'à un certain seuil, la finance profite à la croissance, passé ce seuil la finance nuit à la croissance d'où le titre d'Arcand et al. (2015) : Too Much Finance.

Représentation graphique de l'ancien et du nouveau consensus sur la relation finance-croissance

Source : d'après les auteurs, inspirés d'Arcand et al. (2015) et Sahay et al. (2015).

À la suite d'Arcand et al. (2015), nombre d'articles sont venus nourrir ce nouveau consensus. Une première partie de ces articles mettent en évidence la disparition de la relation (le vanish à la Rousseau-Wachtel) : pas (ou plus) de relation entre finance et croissance (Capelle-Blancard et Labonne, 2016 ; Demetriades et Rousseau, 2016 ; Haiss et al., 2016 ; Ben Naceur et al., 2017). Généralement la relation positive disparaît dans le cas des pays avancés ou pour la période récente.

Une seconde partie de ces articles fait ressortir des non-linéarités, au sens d'une relation négative entre finance et croissance (Aizenman et al., 2015 ; Mishra et Narayan, 2015 ; Sahay et al., 2015 ; Samargandi et al., 2015 ; Grjebine et Tripier, 2016 ; Lee et al., 2016 ; Prettner, 2016 ; Hou et Cheng, 2017 ; Law et al., 2017 ; Prochniak et Wasiak, 2017 ; Soedarmono et al., 2017). Cecchetti et Kharroubi (2015) développent un modèle, accompagné d'estimations empiriques, indiquant que l'augmentation de la finance peut affecter négativement la productivité globale des facteurs, et donc la croissance. Au regard des institutions auxquelles sont affiliés les auteurs de ces articles, trois institutions majeures contribuent à remettre en question l'ancien consensus de la Banque mondiale à la Beck-Levine et défendent le nouveau consensus : la BRI (Cecchetti et Kharroubi, 2012 et 2015), le Fonds Monétaire International (FMI) (Sahay et al., 2015) et l'Organisation de coopération et de développement économiques (OCDE) (Cournède et Denk, 2015).

Certaines études rentrent dans le détail des thématiques de la littérature finance-croissance (cf. graphique 1 supra) pour éclairer ce résultat du too much finance. Nombre d'études soulignent ainsi que la finance peut non seulement porter préjudice à la croissance, mais aussi aggraver les inégalités de revenus (Jauch et Watzka, 2016 ; De Haan et Sturm, 2017). Bertay et al. (2017) relèvent que la relation entre titrisation et croissance peut être négative, remettant ainsi en cause le résultat de neutralité du type de finance pourtant mis en exergue par Arcand et al. (2015). De même, dans un modèle à agents hétérogènes, Lauretta (à paraître) démontre qu'un fort niveau de titrisation des prêts immobiliers peut être néfaste à la croissance.

Dans la lignée d'Arcand et al. (2015) définissant un seuil de non-linéarité autour d'un ratio « crédit/PIB » de 80 %-100 %, certains articles cherchent à déterminer le seuil de rupture du nexus, c'est-à-dire le point à partir duquel la relation devient négative (Grjebine et Tripier, 2016). Cournède et Denk (2015) trouvent eux aussi un seuil autour de 100 % du PIB.

Cette nouvelle littérature cherche à expliquer les raisons de ce too much finance. Arcand et al. (2015) avancent trois explications principales : (1) le mode de financement de l'économie, avec la prépondérance d'un financement de marché, et non bancaire ; (2) les crises financières probables lorsque la finance s'emballe ; (3) la « fuite des cerveaux » dans la finance au lieu d'être dans les innovations sources de croissance. Pour Cecchetti et Kharroubi (2015), cela viendrait des effets négatifs du boom du crédit sur l'une des sources clés de la croissance dans les théories de la croissance endogène : la « recherche et développement ». En effet, un surdéveloppement de la finance bénéficie à la finance et aux secteurs liés aux collatéraux des prêts (immobilier), au détriment notamment des secteurs intensifs en R&D (recherche et développement), où était jusqu'ici alloué le capital humain qualifié. Aizenman et al. (2015) parlent d'une forme de « mal hollandais » : plus la croissance des services financiers est forte, plus celle du secteur manufacturier est faible.

Afin de tester l'existence d'une courbe en cloche, il reste usuel dans cette littérature de traiter le nexus en fonction du seuil d'une troisième variable qui peut être le type de pays (haut ou bas revenus), le niveau d'inflation, ou les institutions. Nombre d'études montrent que le nexus change en fonction du type de pays (Ben Naceur et al., 2017). Le niveau d'inflation serait neutre (Ben Naceur et al., 2017), mais parfois les institutions pourraient compter dans le nexus (Lee et al., 2016 ; Law et al., 2017). L'hétérogénéité des résultats d'un article à l'autre reste importante.

Enfin ce résultat du too much finance est contesté par un certain nombre d'auteurs. Ainsi Rousseau et Wachtel (2017) mettent en évidence des périodes de boom de la finance non suivies de crise, et qui sont favorables à la croissance. De même, pour Cline (2015 a et b), la relation négative est l'« artefact d'une attribution infondée de causalité », comme nous allons en discuter dans la sous-section suivante consacrée aux aspects méthodologiques de la littérature finance-croissance récente.

Méthodologie

Plusieurs aspects méthodologiques font l'objet de discussions importantes dans la littérature finance-croissance récente : (1) la validation empirique du lien entre finance et croissance (mesure de la finance, techniques économétriques), (2) les tests sur la non-linéarité du lien entre finance et croissance et (3) les aspects de modélisation.

Le recours à un indice synthétique des différentes mesures, comme chez Samargandi et al. (2015), offre l'opportunité de répondre à l'imperfection de chacun des indicateurs testés isolément ; même si cet indicateur composite peut être considéré comme encore imparfait. Cette question de la mesure de la finance est rarement discutée (Samargandi et al., 2015 et Capelle-Blancard et Labonne, 2016), alors même que le choix de la variable représentant la « profondeur financière » peut influencer le résultat des études testant l'intensité du lien finance-croissance (Arestis et al., 2015 ; Mishra et Narayan, 2015 ; Valickova et al., 2015).

Un autre point méthodologique discuté concerne les approches économétriques et les techniques d'estimation employées. Si des approches en séries temporelles (tests de causalité à la Granger, modèles VAR/VECM comme chez Liu et al., 2016) ou en coupe transversale (Arcand et al., 2015) ne sont pas délaissées, les travaux empiriques récents se sont plus largement tournés vers une approche en panel. Cette dernière présente trois avantages majeurs. Le premier est un élargissement de la taille des échantillons en exploitant simultanément les dimensions temporelle et spatiale des données. Le deuxième permet d'éviter les biais statistiques des régressions en coupe transversale (termes d'erreur biaisés par les effets spécifiques) et en séries temporelles (données basse fréquence). Enfin le troisième consiste en la possibilité de recourir à une instrumentation de tous les régresseurs. En effet, même si les moindres carrés ordinaires (MCO) ou les moindres carrés en deux étapes sont toujours utilisés (Berger et Sedunov, 2017), le recours au système GMM (en deux étapes) pour des estimations en panel dynamique s'est peu à peu imposé dans les travaux empiriques (Arcand et al., 2015 ; Cojocaru et al., 2016 ; Jauch et Watzka, 2016 ; Ben Naceur et al., 2017 ; Law et al., 2017 ; Prochniak et Wasiak, 2017 ; Rashid et Intartaglia, 2017 ; Soedarmono et al., 2017). Les habituels biais d'estimation des MCO (variables omises et endogénéité) et des moindres carrés en deux étapes (nécessitant une instrumentation dite « externe ») sont ainsi contournés. Bien que privilégiée, cette méthode n'en demeure pas moins critiquée pour son côté « boîte noire » et l'instrumentation reste évidemment discutable (Roodman, 2009 ; Capelle-Blancard et Labonne, 2016). On retrouve également une déclinaison de l'approche en panel de modèles VAR (Pradhan et al., 2016) et de modèles à correction d'erreur (Prettner, 2016). De la même manière ont été testés des estimateurs de panel en séries temporelles plus appropriés pour des échantillons relativement hétérogènes et restreints en termes de nombres de périodes et de pays, tels que le Pooled Mean Group (Samargandi et al., 2015 ; Hou et Cheng, 2017), le Common Correlated Effects Mean Group et l'Augmented Mean Group (Durusu-Ciftci et al., 2017). Enfin nous pouvons mentionner l'article de Luintel et al. (2016), qui utilisent la technique d'estimation bayésienne afin de déceler de manière endogène d'éventuelles ruptures structurelles dans l'intensité du lien finance-croissance.

Deux options se présentent pour tester la potentielle non-linéarité de la relation finance-croissance. La stratégie la plus utilisée consiste à intégrer dans les régressions un terme quadratique de la variable financière afin de mettre en évidence un lien plus complexe que celui établi par l'ancien consensus (Arcand et al., 2015 ; Law et al., 2017). Un coefficient négatif associé à ce terme (voir Arcand et al., 2015) suggère une relation déclinante au-delà d'un certain degré de financiarisation. Cline (2015 a et b) dénonce toutefois une « illusion statistique » dans ce résultat. Il démontre en effet un biais négatif associé au terme quadratique d'une variable explicative, ici la profondeur financière, dans des modèles économétriques de convergence, lorsque cette variable est reliée positivement au niveau de PIB par tête. La non-linéarité est également testée à l'aide de modèle à effets de seuil (threshold models) pour un pays (cas de la Malaisie chez Alaabed et Mansur, 2016), mais aussi en panel (Samargandi et al., 2015 ; Lee et al., 2016).

Enfin, au niveau des modèles, les modèles de croissance endogène restent présents (Laeven et al., 2015), avec parfois des agent-based model (ABM) comme celui de Lauretta (à paraître).

Ce renouveau récent de la littérature ne manque pas d'ouvrir de nouvelles pistes de recherche. Beaucoup de questions restent ouvertes.

QUESTIONS OUVERTES ET PISTES DE RECHERCHE

Les tenants du nouveau consensus mais aussi ceux de l'ancien avancent de nombreuses pistes de recherche, notamment pour comprendre ce résultat d'une relation négative entre finance et croissance (Wachtel, 2011 ; Beck, 2014 a et b ; Panizza, 2014 ; Arcand et al., 2015). Nous nous concentrons sur ces pistes de recherche futures, tout en soulignant les failles actuelles de la littérature finance-croissance, qui sont également autant des voies de recherche futures possibles.

La première limite de la littérature finance-croissance, mentionnée par Rousseau et Wachtel (2017), est la quasi-absence de mise en relation de deux littératures : d'un côté, celle du nexus finance-croissance, d'un autre côté, celle sur les cycles financiers et l'instabilité qui a littéralement explosé à la suite de la crise. Plus précisément, il s'agit de faire le lien entre la littérature finance-croissance d'un côté et, de l'autre, la littérature sur le cycle du crédit, sur le cycle financier et les indicateurs d'instabilité financière, tels qu'abordés dans les travaux de l'équipe de Claudio Borio à la BRI. En effet, le ratio « crédit/PIB » est utilisé par la littérature finance-croissance comme mesure de la finance, tandis que dans les travaux de la BRI (Borio et al., 2015), ce ratio est plutôt un indicateur d'instabilité financière et du cycle financier. De la même manière, la littérature finance-croissance ne fait pas non plus encore totalement le pont avec les travaux sur le crédit et le cycle financier issus de Schularick et Taylor (2012), de Jorda et al. (2017) ou de Mian et al. (2017). Arcand et al. (2015) ont entamé une mise en relation avec cette littérature, mais elle doit être poussée plus avant. Tout se passe comme si la littérature finance-croissance n'intégrait pas pleinement le fait que la finance n'est pas automatiquement stable ou stabilisante et qu'elle peut induire un risque systémique affectant négativement l'économie réelle et donc la croissance. Cette connexion permettrait peut-être de stabiliser la mesure de la finance qui est très fluctuante dans la littérature finance-croissance. Au plus haut niveau d'analyse, cela signifie que la littérature finance-croissance pourrait faire évoluer son assise originelle fondée sur Schumpeter, celle-là même mise en exergue par King et Levine (1993), pour reposer davantage sur les approches de Kindleberger et Minsky. On passerait pour ainsi dire du maître à l'élève. Après tout, Schumpeter (1939) lui-même avait aussi souligné un comportement de reckless banking pouvant être source d'instabilité. Certains articles de la littérature finance-croissance suggèrent ce mouvement vers Minsky (Arcand et al., 2015), mais la liaison reste faible ; même si l'article de Grjebine et Tripier (2016) peut être vu comme une première amorce.

Une deuxième limite de la littérature finance-croissance est liée à l'histoire. Eichengreen (2012) a souligné le tournant historique de la macroéconomie provoqué par la crise débutée en 2007. Ce tournant pourrait être plus marqué dans la littérature finance-croissance. À l'heure actuelle, trop d'études du nexus finance-croissance sont focalisées sur une période courte, et pas assez sur des séries longues. Comme souligné précédemment, relier la littérature finance-croissance aux travaux de Schularick (ou Bordo) permettrait de traiter le nexus sur le temps long. Plus encore, la connexion entre les trois éléments clés que sont (1) la littérature sur le nexus finance-croissance, (2) la littérature sur le cycle du crédit sur le temps long ou histoire macrofinancière à la Schularick et (3) l'histoire financière à la Kindleberger permettrait de redécouvrir que, au cours de l'histoire, la finance (notamment celle du crédit) a souvent été analysée comme étant ambivalente : à la fois source de croissance et de crise. Cette notion ancienne d'ambivalence de la finance, ressuscitée par la littérature récente du too much finance, constitue une voie de recherche prometteuse pour le futur. On peut se demander si la littérature finance-croissance n'a pas, pour le moment du moins, sous-estimé ces connexions avec les littératures à la Kindleberger-Minsky. La raison tient peut-être à ce que de telles connexions impliquent des analyses plus critiques des liens entre finance et croissance.

La troisième limite de la littérature finance-croissance a plus précisément trait à la mesure de la finance. Si on accepte l'idée que les banques ont changé de modèle, est-il encore pertinent de mesurer la finance par le crédit, alors même que les bilans des banques sont majoritairement composés de titres à l'actif, avec généralement l'endettement allant de pair au passif (Rancière et Tornell, 2016). Le rôle des innovations financières dans la croissance, notamment avec la titrisation, ainsi que le rôle des non-banques et du shadow banking demeurent des questions à approfondir (Panizza, 2014). L'incidence de la structure de financement de l'économie (finance versus banque) est évoquée dans la littérature finance-croissance (Beck, 2014b ; Leroy et Lucotte, 2016). Cependant, au regard de la crise de 2007 et de l'article d'Arcand et al. (2015), cette question mérite une nouvelle analyse, notamment dans la perspective du projet d'Union des marchés de capitaux de la Commission européenne.

L'emploi de la mesure de la finance par des agrégats monétaires (comme M3/PIB) apparait encore plus discutable que par le ratio « crédit/PIB ». Cette variable apparaît décorrélée de variables comme la taille du bilan des banques par exemple (Schularick et Taylor, 2012). Reste que trouver une mesure unique de la finance est une tâche complexe sinon vaine, ne serait-ce que parce que, comme souligné par Cihak et al. (2013), la finance est multidimensionnelle et que les systèmes financiers varient d'un pays à l'autre.

Une autre voie possible d'approfondissement de la littérature finance-croissance concerne les institutions, et en particulier celles de la régulation de la finance. La littérature finance-croissance fait le lien tripartite finance-croissance-institutions dans une logique de théorie de croissance endogène et d'économie des institutions. Mais, trop souvent, la qualité des institutions en général est prise en compte, et beaucoup moins celle des institutions de régulation financière en particulier. Existe-t-il un lien entre, d'un côté, la capture des régulateurs (notamment la banque centrale) par la finance, les revolving doors, et, d'un autre côté, la croissance ? Cette question est rarement traitée dans la littérature finance-croissance (Beck, 2013 ; Pagano, 2013 ; Beck 2014b).

Une autre frontière de la littérature finance-croissance a trait à la question de la taille du secteur financier (Pagano, 2013 ; Beck, 2014b). Prendre au sérieux le résultat de la non-linéarité et du too much finance implique de poser la question du seuil de rupture et donc de la taille optimale du secteur financier. À suivre cette non-linéarité de la relation finance-croissance, la réduction du secteur financier peut être souhaitable pour le maintenir en deçà du seuil où la relation entre finance et croissance est positive. La littérature finance-croissance pourrait envisager d'analyser plus avant le lien entre répression financière (narrow banking) et croissance (Huang et Wang, 2011 ; Xu et Gui, 2013).

Une dernière limite concerne la transition écologique. La transition écologique est à financer, et si elle ne l'est pas par la finance, que se passera-t-il en termes de croissance ? La transition écologique est clairement identifiée par le gouverneur de la Banque d'Angleterre, Mark Carney (2016), comme un risque systémique pour la finance. Si l'on suit cette hypothèse, la transition écologique appelle à l'extension de la relation finance-croissance au triptyque « finance-croissance-transition écologique », venant compléter les relations tripartites que la littérature finance-croissance a déjà développées (avec les institutions, le commerce international, l'inflation, les innovations technologiques, etc.). Dit autrement, si la transition écologique rentre dans les facteurs explicatifs du cycle financier, comment repenser le nexus finance-croissance ? Pour l'instant, la littérature finance-croissance reste relativement muette sur cette question. Suivant la littérature finance-croissance à la Cecchetti-Kharroubi, se peut-il qu'un trop plein de finance vienne freiner une croissance qui pourrait être tirée par les innovations et la recherche-développement dans le domaine de l'environnement ? Par ailleurs, les résultats de la littérature finance-croissance sur le rôle des banques d'État et des pouvoirs publics en général sont à revisiter à la lumière du nouveau débat sur le financement public de la politique industrielle liée à l'environnement (Beck, 2013 ; Panizza, 2014). Cette croissance endogène « verte » pourrait, en effet, renouveler le rôle de l'État.