En 2013, les catastrophes naturelles et industrielles ont fait plus de 25 900 morts et causé des dommages économiques dans le monde estimés à plus de 140 Md$ (Sigma Re, 2014). Même si les conséquences du changement climatique sur les risques naturels ne sont pas encore parfaitement connues, un consensus scientifique porté par le cinquième rapport du Groupe d'experts intergouvernemental sur l'évolution du climat soutient l'hypothèse d'une augmentation de l'intensité et de la fréquence des phénomènes climatiques responsables des catastrophes naturelles. Assurer la sécurité des personnes et maîtriser le coût des dommages sont les deux enjeux centraux de la prévention des risques naturels.

Le risque peut être défini comme étant le résultat de la combinaison entre une source de danger (probabilité d'occurrence d'un événement et intensité de cet événement) et des enjeux soumis à cet aléa (nombre et vulnérabilité des populations, logements et installations ; Grislain-Letrémy et Villeneuve, 2012). Le risque encouru par les populations face aux catastrophes naturelles (inondations, tempêtes, cyclones, séismes, etc.) est donc indissociable des choix d'occupation des sols et de résidence. Lorsqu'un ménage choisit un logement et sa localisation, il détermine, en quelque sorte, son niveau individuel d'exposition au risque et le montant des dommages matériels et non matériels en cas de catastrophe. Les risques imposant une forme de servitude attachée aux biens immobiliers devraient être reflétés dans le prix des logements.

Les marchés immobiliers locaux sont néanmoins soumis à de très nombreux déterminants (qualité du logement, localisation, tension entre l'offre et la demande, etc.) et l'exposition aux risques naturels est le plus souvent le pendant peu désirable d'un environnement par ailleurs souvent attractif et recherché (vue sur un lac, sur un cours d'eau, proximité du littoral et de ses plages, etc.), ce qui tend à brouiller ce signal prix. La théorie économique du choix en incertain prédit que le prix des logements capitalise le risque à hauteur des dommages anticipés (au sens mathématique du terme) et d'une prime de risque. Observe-t-on en France une décote des prix immobiliers dans les zones exposées aux risques naturels ? Cette question renvoie à des problématiques spécifiques du secteur immobilier, la formation des prix locaux, mais aussi à de nombreux enjeux de politiques publiques.

Si la variabilité spatiale des prix immobiliers ne reflète pas les différences d'exposition aux risques, cela sera le symptôme que les ménages français n'en tiennent pas compte dans leur décision et qu'ils n'en ont soit pas connaissance, soit pas conscience. Des ménages non ou mal informés peuvent accroître leur vulnérabilité en s'installant sans le savoir dans des zones à risque, en n'adaptant pas leur logement (surélévation de l'électroménager, chambres à l'étage, etc.) et en ne s'informant pas sur les comportements en cas de catastrophe. Par ailleurs, un axe important des politiques de prévention des risques est le contrôle de l'usage et de l'occupation des sols, visant à réduire l'urbanisation existante (préemption de terrains exposés, expropriation de leurs occupants) et à encadrer l'urbanisation future (politique de zonage gelant les nouvelles constructions, imposant des prescriptions à la construction, etc.). La mise en place de zonages et la communication autour de l'exposition aux risques soulèvent souvent de vives inquiétudes, voire des blocages, de la part des riverains et des acteurs locaux quant au risque d'un effet de dépréciation sur la valeur des logements situés dans les zones exposées (Chabbal, 2005). L'immobilier constitue plus des deux tiers du patrimoine des ménages français (64 % en 2013, Insee) et garantir le maintien de la valeur des propriétés constitue un élément de stabilité des communautés locales donc d'acceptabilité de ces politiques de prévention des risques.

L'objectif de cet article est double : d'une part, détailler les mécanismes théoriques par lesquels le risque peut être intégré dans les prix immobiliers et, d'autre part, sur la base d'études disponibles et de données assurantielles de sinistralités récemment rendues publiques, tenter d'évaluer dans quelle mesure le risque est effectivement capitalisé par les marchés immobiliers en France. Nous conclurons en évoquant plusieurs pistes d'explications possibles.

Comment les prix immobiliers devraient-ils intégrer les risques naturels ?

La théorie des biens hédoniques développée par Rosen (1974) est le cadre conceptuel de référence pour l'analyse des prix immobiliers. Le prix total d'un logement est décomposé comme la somme des prix implicites que l'acquéreur est prêt à payer pour chacun des attributs du logement. Ces attributs sont à la fois intrinsèques (maison ou appartement, superficie, année de construction, nombre de pièces, de salles de bain, etc.) et extrinsèques liés à sa localisation (commerces à proximité, transports, parcs, etc.). Le ménage choisit le logement proposant la combinaison d'attributs qui maximise son utilité en fonction de son niveau de revenus. Le prix implicite d'un attribut s'obtient en prenant la dérivée partielle de la fonction de prix hédoniques par rapport à cet attribut. À l'équilibre, il est égal à l'utilité marginale que retire l'acquéreur de la jouissance de cette caractéristique. L'estimation d'une équation de prix hédoniques permettra d'isoler l'effet d'un attribut de celui des autres attributs du bien immobilier sur son prix et les résultats s'interprètent comme le consentement à payer des individus pour une unité supplémentaire de cette caractéristique.

Parmi les attributs liés à la localisation, il y a celui de l'exposition aux risques catastrophiques. En effet, un logement est situé dans une zone à risque (zone inondable, par exemple) ou dans une zone sûre. Contrairement aux attributs directement observables comme le nombre de pièces ou la distance aux commerces, l'attribut « sûreté » du logement par rapport aux risques environnementaux est aléatoire. Par exemple, même si un acheteur au moment de l'achat est parfaitement informé de son exposition au risque d'inondation du cours d'eau le plus proche, il ne peut pas prédire la date de la prochaine crue, ni les hauteurs d'eau et l'ampleur des dégâts. Le choix de localisation en fonction de l'exposition aux risques naturels s'apparente donc à une prise de décisions en incertain. L'analogie est souvent faite entre le choix d'un logement situé dans une zone sûre plutôt qu'à risque et celui d'une assurance totale. En effet, en choisissant un logement en zone sûre, le ménage est garanti d'être systématiquement épargné en cas d'inondation. Ce choix s'apparente donc à une assurance complète qui indemniserait l'intégralité des dommages subis (y compris les coûts intangibles). Au contraire, choisir un logement en zone inondable peut s'apparenter à ne pas souscrire cette assurance et à accepter de subir des dommages matériels en cas de réalisation de l'aléa. Certains auteurs comparent donc la décision de se localiser en zone sûre à une décision d'autoassurance (Brookshire et al., 1985). On s'attend donc à ce que la sécurité ait un prix et que, à caractéristiques égales, les logements en zone non inondable soient plus chers.

Considérons le cas simple où le ménage n'aurait le choix qu'entre deux logements strictement identiques à l'exception que l'un est situé en zone inondable et l'autre non. Le choix ne dépend donc plus que de la localisation. Le résultat du modèle de prix hédoniques en environnement risqué est un différentiel de prix entre le logement situé en zone sûre et celui situé en zone à risque égal à l'espérance mathématique des dommages en zone à risque, plus une prime de risque reflétant l'aversion au risque des ménages (Mauroux, 2015a). On peut en déduire que même lorsque les ménages sont neutres au risque (prime de risque nulle), on devrait observer un écart de prix du fait de la capitalisation des pertes anticipées. En généralisant ce résultat à plusieurs zones d'exposition, le différentiel de prix entre deux logements identiques, mais ayant une exposition au risque différente, sera égal à l'écart des dommages anticipés plus l'écart des primes de risque associées. Le risque est donc intégré dans la formule du prix des logements via trois paramètres :

- la loi de probabilité de l'aléa (niveau objectif de risque) ;

- la fonction de dommages (montant des dommages matériels par intensité de risque) ;

- l'aversion au risque des ménages définie par la concavité de la fonction d'utilité (préférences des ménages).

Cet écart de prix sera d'autant plus grand que l'aléa est fréquent (probabilité d'occurrence élevée), que l'exposition augmente (dommages croissants) et que les ménages sont averses au risque.

Le cas où les ménages choisissent simultanément les attributs de leurs logements et la localisation correspond au cas classique d'application de la méthode des prix hédoniques en présence de désaménité. Un résultat général du modèle de prix hédoniques est que les zones avec une qualité environnementale moins élevée auront, toutes choses égales par ailleurs, des prix de logements plus faibles pour attirer les acheteurs potentiels (Palmquist, 2005). Ce résultat se généralise au cas de l'exposition aux risques naturels. À l'équilibre, les différences de localisation s'expliqueront par l'hétérogénéité des préférences individuelles et des niveaux de revenus des acheteurs. Ces résultats du modèle de prix hédoniques en incertain reposent sur un certain nombre d'hypothèses sur les préférences des agents (utilité de type von Neumann et Morgenstein), leur niveau d'information (parfaite et complète), la loi de l'aléa naturel (supposée parfaitement connue) et les marchés immobiliers (parfaits).

En France, des risques sous-capitalisés en l'absence de catastrophe

Alors que la littérature étrangère sur la prise en compte par les marchés immobiliers des risques naturels est très abondante (Montz et Tobin, 1988 et 1994 ; Bartosova et al., 2000 ; Harrison et al., 2001 ; Bin et Polasky, 2004 ; Bin et al., 2008 ; Daniel et al., 2009 ; Pryce et al., 2011), on ne dispose que de peu d'éléments chiffrés récents basés sur la méthode des prix hédoniques sur la France. Les quelques études sur des données françaises sont uniquement des études de cas, principalement sur l'impact de l'exposition au risque d'inondation par débordement de cours d'eau sur le prix des logements résidentiels (Longuépée et Zuindeau, 2001, sur la Basse Vallée de la Canche ; Hubert et al., 2003, sur Champs-sur-Marne, Orléans et Montauban ; Déronzier et Terra, 2006, sur Charleville-Mézières). Les marchés fonciers (terrains) et le risque de submersion marine n'ont fait l'objet d'études que récemment (Caumont, 2014, sur le littoral du Nord-Pas de Calais ; Dachary-Bernard et al., 2014, sur les terrains agricoles à urbaniser de l'estuaire de la Gironde). L'impact de l'exposition au risque sur les décisions de mise en vente et d'achat (volumes de transactions) est encore inexploré en France.

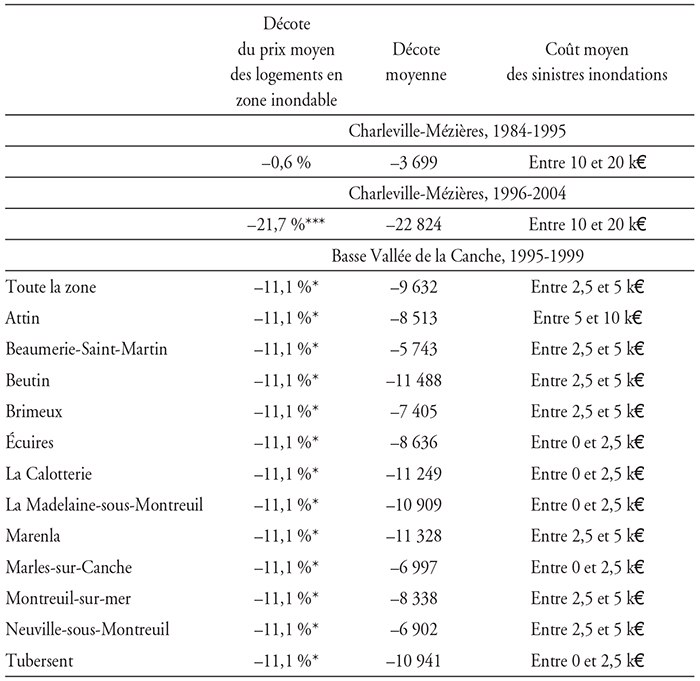

Toutes choses égales par ailleurs, un logement situé en zone à risque subit une décote de prix : –11,2 % en moyenne pour les logements situés en zone de crue centennale dans la Basse Vallée de la Canche entre 1995 et 1999 par rapport aux logements hors de cette zone inondable (Longuépée et Zuindeau, 2001) ; –14 % à Charleville-Mézières entre 1986 et 2004 (Déronzier et Terra, 2006), prix inférieurs pour les biens situés en zone inondable à Montauban (zone jaune ou bleue du Plan de prévention des risques) par rapport à ceux situés hors de ces zones d'aléa fort (Hubert et al., 2003). L'écart entre les différentiels de prix observés entre logements exposés et non exposés et l'espérance (mathématique) des dommages renseigne sur le degré de capitalisation du risque par les marchés immobiliers. Un différentiel de prix supérieur aux dommages anticipés conforterait l'hypothèse que les ménages sont averses au risque. Un écart de prix inférieur aux dommages serait le signe d'une sous-capitalisation du risque par les marchés. Calculer les dommages anticipés est une tâche ardue car elle suppose de connaître la loi de probabilité de l'aléa (fréquence, intensité) ainsi que les fonctions de dommages des logements correspondantes (perte par niveau d'intensité de l'aléa). Dans le cadre de l'Observatoire national des risques naturels (ONRN), la Caisse centrale de réassurance (CCR) commence à diffuser des informations sur les montants moyens des sinistres inondations causés par les catastrophes naturelles à la commune entre 1995 et 2011. C'est la première fois que ces données sont disponibles à un niveau aussi fin de désagrégation et sur une période aussi longue. Ces données ne couvrent que la partie assurable des dommages matériels, soit entre 60 % et 90 % du coût économique total d'après Grislain-Letrémy (2009) et Sigma Re (2014). L'exercice de comparaison entre décote de prix estimée et coût moyen des sinistres est réalisé pour Charleville Mézières et la Basse Vallée de la Canche (cf. tableau 1 ci-contre). À Charleville Mézières, avant 1995, le risque n'était pas capitalisé dans les prix immobiliers : la décote de prix des logements situés en zone inondable n'est pas significative et est largement inférieure au coût moyen des sinistres. Après 1995 et une crue majeure de la Meuse, le différentiel de prix dépasse le coût moyen des dommages assurables. Dans la Basse Vallée de la Canche, le différentiel de prix estimé est systématiquement supérieur aux valeurs historiquement observées du coût des dommages aux biens assurés. Ces résultats confortent les hypothèses de la capitalisation des pertes dans les prix immobiliers. Ils sont également le signe d'une forte aversion au risque des populations locales et/ou d'une surestimation des dommages.

Il est néanmoins difficile de tirer des conclusions générales des résultats de ces quelques études de cas. En effet, les estimations sur la Basse Vallée de la Canche ne sont que faiblement significatives et ont été menées sur des transactions immobilières ayant lieu juste après une crue majeure de la Canche en 1995, de type centennale. Cette catastrophe naturelle a pu causer des dégâts responsables de la dépréciation des biens situés en zone inondable et a vraisemblablement réactivé la mémoire du risque dans la région. Il est donc difficile de savoir si en l'absence de choc, ce marché aurait quand même intégré le risque dans les mêmes proportions. De même, à Charleville-Mézières, l'impact négatif du risque n'est en réalité observé qu'après un épisode de crue majeur en 1995 : entre 1986 et 1995, les estimations économétriques ne permettent pas de conclure à un écart significatif de prix entre logements situés dans et en dehors des zones inondables. Entre 1996 et 2004, le prix des logements situés en zone inondable, et donc en partie inondée en 1995, ont enregistré, toutes choses égales par ailleurs, une décote de –21,7 % par rapport aux logements hors de la zone inondable. Ce différentiel de prix ne semble pas se réduire les années suivant l'inondation et il aurait même eu tendance à se renforcer. La persistance de cet effet sur le prix de vente pourrait s'expliquer par une seconde crue de la Meuse, de moindre ampleur, en 2001 et l'adoption en 1999 du Plan de prévention des risques inondations, accompagnée d'une information au public sur le risque d'inondation et sur les zones concernées par l'aléa. Le manque de recul temporel après ces derniers événements ne permet néanmoins pas de conclure sur la persistance de cet effet. L'impact total d'une catastrophe naturelle et la persistance temporelle sur les marchés immobiliers sont en effet a priori indéterminés. Ils vont fortement dépendre du type de catastrophes, de l'historique local de la sinistralité et de la dynamique spatiale de ces effets de court terme (Montz et Tobin, 1994).

Le différentiel de prix causé par l'exposition au risque peut être (plus que) compensé par l'effet positif de la proximité d'un cours d'eau ou du littoral. Ainsi, dans la Basse Vallée de la Canche, le prix des logements situés à proximité du fleuve (moins de 150 mètres), mais hors de la zone inondable est supérieur de 13,7 % à la valeur moyenne d'un logement dans cette vallée (Longuépée et Zuindeau, 2001). In fine, le prix d'une maison proche de la Canche et en zone inondable enregistre en moyenne statistique une légère plus-value (+1,1 %). Le consentement à payer pour être près de la Canche est donc supérieur à celui pour être hors de la zone d'inondation et l'effet d'aménité liée à la présence et à la proximité des cours d'eau vient plus que compenser l'effet négatif lié à l'exposition au risque d'inondation. De même, à Champs-sur-Marne, entre 1991 et 1999, les habitations des quartiers des bords de Marne situés en zone inondable présentaient des prix en moyenne plus élevés que ceux des biens en zone non inondable (Hubert et al., 2003). La proximité de la Marne et de ses berges aménagées semble donc être un élément de plus-value dominant le caractère inondable des logements. Sur le littoral du Nord-Pas de Calais, toutes choses égales par ailleurs, la surcote de prix pour un appartement situé en zone d'aléa fort et très fort est en moyenne de 25 % par rapport à un appartement similaire hors de la zone d'aléa (Caumont, 2014).

Ces résultats quantitatifs sur le prix des transactions sont en général confirmés lorsque des entretiens sont menés en parallèle auprès d'élus locaux, de notaires, d'agences immobilières, d'associations d'habitants, d'agences d'urbanisme (Hubert et al., 2003 ; Caumont, 2014) ou par des enquêtes auprès de riverains (Déronzier et Terra, 2006). D'après ces acteurs locaux, les acheteurs ne semblent pas tenir compte du facteur risque dans leurs choix résidentiels. Le risque n'a pas d'effet sur le marché immobilier car il reste souvent théorique, est mal perçu et est ressenti comme une contrainte supplémentaire. Lorsqu'il est malgré tout intégré, son impact reste moins important que celui d'autres facteurs sources d'aménités (proximité du bord de mer, de la rivière, d'écoles) ou dont l'impact financier semble plus direct comme, par exemple, la performance énergétique du logement.

Quelques pistes d'explications

L'observation des marchés immobiliers français semble donc mettre à mal la théorie microéconomique et notamment l'hypothèse d'anticipations parfaites des dommages futurs. Nous proposons deux pistes d'explications : le régime d'assurance catastrophes naturelles, propre au contexte français, et l'existence de biais de perception.

L'assurance catastrophes naturelles

Un système d'assurance couvrant les dommages causés par les catastrophes naturelles réduit le reste à charge financier des ménages sinistrés. Lorsque l'assurance est facultative, seuls les résidents des zones à risque ont intérêt à y souscrire. Si l'assurance pouvait couvrir tous les dommages, le différentiel de prix entre logements en zone à risque et en zone sûre serait réduit à la prime d'assurance et ne dépendrait du risque que dans la mesure où cette prime serait elle-même calculée en fonction du niveau d'exposition. Si l'assurance tarife les risques à leur juste coût, la capitalisation négative du risque dans les prix immobiliers passera donc par le montant de la prime d'assurance (Grislain-Letrémy et Villeneuve, 2012). Plusieurs études empiriques basées sur la méthode des prix hédoniques confirment ainsi qu'aux États-Unis, les marchés immobiliers valorisent le flux capitalisé des primes d'assurance catastrophes naturelles (Bin et al.., 2008 ; McDonald et al., 1990 ; Harrison et al., 2001). En France, le régime d'assurance spécifique aux catastrophes naturelles ne tarife pas les risques à leur coût assurantiel. En effet, il s'agit d'une extension de garantie obligatoire des assurances-dommages aux biens et son taux de prime est uniforme et fixé par décret. Ainsi, les logements situés hors et dans les zones à risque sont assurés et paient une prime indépendante de leur exposition. La conséquence théorique d'un tel système est que les prix immobiliers ne capitaliseront plus le risque qu'à hauteur de l'espérance de la franchise et de la prime de risque associée. Ce résultat suppose néanmoins que les agents connaissent l'architecture du système d'assurances catastrophes naturelles, notamment la couverture quasi complète des dommages tangibles et l'absence d'ajustement du montant de leur prime à leur niveau d'exposition.

Biais de perception et vécu

Dans la pratique, les sources de biais de perception sont nombreuses et, selon leur signe, elles vont atténuer ou, au contraire, amplifier la capitalisation du risque dans les prix. Nous présentons ici les principales sources connues de la littérature économique.

Information imparfaite et incomplète

Pour les acheteurs, la recherche d'un logement requiert du temps et des efforts pour faire un choix parfaitement informé (coûts de recherche). Ils sont donc en situation d'information incomplète et imparfaite. A contrario, les vendeurs, du fait du temps passé dans le logement, peuvent avoir une meilleure connaissance des caractéristiques intrinsèques et extrinsèques de celui-ci. S'ils ne communiquent pas toutes les informations dont ils disposent, les acquéreurs potentiels seront en situation d'asymétrie d'information. Or s'ils ne sont pas informés de l'existence du risque et de l'exposition du logement, les acheteurs ne tiendront pas compte de la dimension « sûreté » dans leur décision. Ils n'ajusteront pas à la baisse leur enchère de prix, même s'il est averse au risque. À l'équilibre, les prix ne refléteront plus le prix implicite du risque, ils dépendront de la part d'agents parfaitement informés. Plus cette part est faible, plus le différentiel de prix sera réduit par rapport à celui que l'on observerait en situation d'information parfaite et complète. Le but des politiques d'information préventive à l'entrée dans le logement du type de l'Information Acquéreur Locataire (IAL) est de réduire l'imperfection, voire l'asymétrie, d'information des acheteurs. La mise en place de l'IAL n'a cependant pas eu d'impact sur le prix des logements en zone à risque (Mauroux, 2015b).

Autre source d'écart, les biais de perception : même si les ménages connaissent l'existence du risque, ils peuvent se tromper dans l'évaluation de sa fréquence et/ou de son intensité. Savage (1954) a introduit la notion de probabilité subjective comme extension du modèle d'espérance d'utilité à l'incertain. Il suppose que les agents ont une perception biaisée de la loi de probabilité objective de l'aléa et qu'ils basent leur décision sur des probabilités dites « subjectives ». Le biais de perception est a priori indépendant du degré d'aversion au risque, qui dépend des préférences, et peut exister même si les agents sont neutres au risque. Sous certaines hypothèses supplémentaires (principe de la chose sûre), il est possible de représenter les préférences des agents par une fonction d'utilité quand ils utilisent des probabilités subjectives qui diffèrent des probabilités objectives. Si les agents sous-estiment la probabilité de catastrophe, alors la capitalisation du risque dans les prix immobiliers sera partielle, et ce, même s'ils sont neutres au risque.

Se forger une représentation complète du risque lié à un aléa (toutes les fréquences et les intensités et dommages associés, probabilité sommant à 1, etc.) n'est pas chose aisée et peut requérir des connaissances scientifiques poussées. Dans certains cas, cela n'est tout simplement pas possible : les processus ne sont pas parfaitement connus et font l'objet de controverses scientifiques, les données sont insuffisantes pour établir des régularités scientifiques, etc. C'est le cas, par exemple, de l'impact du changement climatique sur les phénomènes météorologiques et les catastrophes naturelles. Les individus peuvent néanmoins former des croyances, souvent partielles, à partir des sources d'informations à leur disposition (médias, pouvoirs publics, experts, etc.) et du crédit qu'ils leur accordent. Cette hypothèse a donné lieu à de nombreux développements en théorie de la décision en incertain (Etner et al., 2011).

Vécu et perception des risques

Dans le cas de risques dits « extrêmes » ou « catastrophiques » (lourdes pertes potentielles, mais avec une probabilité très faible), de nombreuses expériences indiquent que les individus ont tendance soit à considérer comme nulles les très faibles probabilités et à les ignorer, soit, au contraire, à les surestimer (Schulze et al., 1986 ; McClelland et al., 1993 ; Schade et al., 2004). En effet, face à une information complexe en incertain, la prise de décisions ne dépend pas uniquement des caractéristiques de la décision, mais aussi du contexte dans lequel elle est prise (effets de cadrage). L'expérience accumulée et le vécu jouent donc un rôle important, mais leur effet sur les croyances est néanmoins ambigu (Tallon et Vergnaud, 2007). Deux hypothèses s'opposent : celle dite du « biais de disponibilité » (plus un événement aléatoire est lointain, moins l'individu se le remémore avec facilité et moins il lui semblera probable ; Tversky et Kahneman, 1973) et celle dite du « gambler's fallacy ». Dans le premier cas, les individus surestiment (ou sous-estiment) la fréquence des événements vécus dans un passé proche (lointain). Dans le second cas, au contraire, ils sous-estiment la probabilité qu'un événement qui vient d'avoir lieu se reproduise dans un avenir proche. Les résultats de l'enquête sur le sentiment d'exposition aux risques environnementaux (SOeS, 2014) semblent conforter l'hypothèse de biais de disponibilité des ménages français : les personnes ayant déjà subi personnellement des dommages physiques ou matériels déclarent des scores d'inquiétude face aux événements catastrophiques plus élevés que la moyenne.

Dernier effet, leurs préférences peuvent ne pas être stables dans le temps à cause de phénomènes de myopie et/ou d'amnésie. La myopie affecte la perception des risques futurs alors que l'amnésie affecte la prise en compte de l'information fournie par des événements passés (Pryce et al., 2011). L'amnésie peut être collective et renforcée par le renouvellement des habitants d'un territoire et le déclin progressif des expériences individuelles de catastrophes naturelles. La conséquence théorique de l'amnésie comme de la myopie est un écart entre le risque perçu et le risque réel de sorte qu'à l'équilibre, le prix des logements diverge des prix capitalisant le risque.

Conclusion

L'impact des risques naturels sur les marchés immobiliers reste encore mal connu en France, notamment pour les risques autres que les inondations et pour les dimensions autres que le prix de vente des logements. Malgré l'hétérogénéité des sites étudiés, des fréquences d'aléa et des périodes, quelques enseignements se dégagent. Le différentiel de prix prédit par la théorie de l'espérance d'utilité ne se retrouve pas dans les résultats des estimations de modèles de prix hédoniques. Lorsque le territoire n'a pas connu de catastrophes depuis plusieurs années, voire plusieurs décennies, le risque n'est pas capitalisé dans les prix et seuls les effets positifs d'aménité liés à la localisation persistent. Au contraire, les transactions réalisées après une catastrophe majeure semblent surcapitaliser les dommages, sans que l'on puisse conclure sur la persistance temporelle de cet effet.