Le secteur financier se caractérise par une très grande interdépendance des établissements les uns par rapport aux autres. La faillite de l’un d’entre eux peut mettre en défaut le système financier tout entier. La question se pose particulièrement pour les grands établissements dits « systémiques » ou « too big to fail », dont la disparition serait extrêmement dommageable à l’ensemble de l’économie. Depuis la crise financière de 2008, l’évaluation et la maîtrise du risque systémique sont ainsi devenues des enjeux majeurs pour les régulateurs.

La littérature économique et financière s’intéresse au risque systémique depuis de nombreuses années et recouvre aujourd’hui un ensemble très vaste de travaux. Les chercheurs étudient les conditions dans lesquelles un choc peut être diffusé à l’ensemble du système financier. Par exemple, Cetorelli et Goldberg (2011) montrent que la globalisation du secteur bancaire a une influence majeure sur la transmission d’un choc de liquidité. Kamil et Rai (2010) s’intéressent à la stabilité du financement des banques étrangères dans les pays émergents.

Dans la période récente, un nouveau champ de recherche a émergé. Il tente d’évaluer l’impact d’un choc sur les établissements financiers à partir des seules données de marché (cours de Bourse, spread de crédit, etc.). Les travaux de recherche sont fondés sur des modélisations complexes et plusieurs approches complémentaires sont proposées. Parmi les mesures de risque systémique les plus diffusées dans la communauté académique, on trouve le systemic expected shortfall (SES) (Acharya et al., 2010), le delta conditional value at risk (CoVar) (Adrian et Brunnermeier, 2011) et enfin le systemic risk measure (SRISK) (Acharya et al., 2012 ; Brownlees et Engle, 2012 ; Engle et al., 2013).

Le critère du SRISK sur lequel se concentre cet article vise à apprécier le besoin de recapitalisation d’une institution financière induit par un choc boursier de grande importance. Selon ce modèle, les établissements financiers apparaissent dans leur très grande majorité comme étant très significativement sous-capitalisés et devraient augmenter leur capital dans des proportions importantes. Le SRISK a été diffusé dans la communauté académique et dans les milieux professionnels (analystes financiers, services de recherche économique, régulateurs, etc.)1. Il a également été repris dans un certain nombre de médias grand public. Il est publié en ligne pour un très grand nombre d’établissements financiers avec des mises à jour régulières sur deux sites Internet : http://vlab.stern.nyu.edu/ et http://www.crml.ch/.

Du fait de sa diffusion volontairement large, le SRISK a ainsi quitté le seul champ académique pour devenir un objet du débat public et potentiellement, selon ses auteurs, un outil de la régulation. Cela étant, le passage du statut de modèle théorique à un outil normatif ne peut se faire sans un examen approfondi des conditions dans lesquelles il pourrait constituer une alternative crédible au cadre prudentiel « standard ». L’objet de cet article est de discuter les hypothèses sur lesquelles repose le SRISK et de s’interroger sur son utilisation comme outil normatif. Après avoir exposé ses principes, nous détaillons ses faiblesses qui constituent autant de limites du modèle. Nous concluons sur la nécessité de prendre en compte les multiples dimensions du risque pour construire un indicateur fiable et de ne pas se limiter aux seules données de marché.

Présentation du SRISK

Le SRISK repose sur l’hypothèse que le manque de capitaux propres d’un établissement financier impose des coûts externes importants à l’ensemble de l’économie, particulièrement en période de crise. La faillite d’une banque ne peut en effet être absorbée par les autres institutions si ces dernières sont sous-capitalisées. Ainsi, le « manque » de capital ferait supporter un risque important aux banques (à leurs créanciers et à leurs actionnaires), mais également au reste de l’économie par effet de contagion. Le SRISK a donc été conçu pour évaluer le besoin de recapitalisation d’une institution financière conditionnel à une crise boursière de grande ampleur. Pour un établissement financier, il se définit de la manière suivante2 :

SRISK = max [0 ; k × (dette + (1 – LRMES) × Ve) – (1 – LRMES) × Ve]2 avec « k » le ratio prudentiel, « dette » la valeur comptable de la dette, « Ve » la valeur de marché des capitaux propres et « LRMES » (long run marginal expected shortfall) l’espérance mathématique de la baisse de la capitalisation boursière de l’établissement financier dans un cas de situation de stress généralisé.

Développé à l’origine par Acharya et al. (2010), le SRISK a été étendu à une version conditionnelle par Acharya et al. (2012) et Brownlees et Engle (2012). La modélisation de la LRMES est présentée de manière détaillée dans les articles consacrés au SRISK (Brownlees et Engle, 2012 ; Benoit et al., 2013 ; Engle et al., 2013). Le lecteur pourra s’y référer directement. Dans l’approche SRISK, les capitaux propres comptables ou prudentiels tels que définis par les régulateurs ne sont pas utilisés. Le calcul du SRISK est fondé sur des données de marché (« Ve ») et des données comptables (« dette ») qui sont observables3. Selon ces auteurs, le SRISK présente ainsi l’avantage de reposer sur des informations publiques alors que l’approche mise en œuvre par les régulateurs nécessite l’accès à des informations privées pour définir l’exposition au risque des établissements. Le modèle suppose un montant comptable de la dette constant sur la période. En revanche, la valeur de marché des fonds propres diminue en cas de crise. Plus précisément, évaluer le SRISK revient à répondre à trois questions.

– Quelle estimation peut-on faire de la baisse de la capitalisation boursière en cas de crise (soit (1 – LRMES) × Ve) ?

Pour répondre, il convient de modéliser la baisse de la capitalisation boursière (avec pour hypothèse une baisse de l’indice boursier de référence de 40 % sur six mois) en estimant la LRMES.

– Quel est le besoin de fonds propres d’un établissement financier en situation de crise (soit k × [dette + (1 – LRMES) × Ve]) ?

La réponse s’obtient simplement en multipliant le ratio prudentiel k par la somme du montant comptable de la dette (« dette ») et de la valeur de marché des fonds propres « stressés » (soit (1 – LRMES) × Ve).

– Quel est le montant de capitaux propres additionnels qui serait nécessaire à l’établissement pour faire face à une situation de crise (soit k × [dette + (1 – LRMES) × Ve] – (1 – LRMES) × Ve) ?

Si le SRISK est supérieur à 0, il convient de procéder ex ante à une augmentation de capital pour atteindre la valeur proposée par le modèle. Si le SRISK est égal à 0, l’établissement est alors suffisamment capitalisé.

Trois facteurs influencent le SRISK : la taille, le levier financier (en valeur de marché pour les fonds propres et considérant le montant comptable de la dette) et la baisse relative de l’action par rapport au marché durant une crise boursière. Toutes choses égales par ailleurs, un accroissement de la taille ou du levier ou encore une baisse significative du cours de Bourse accroissent ex ante le besoin de capitaux propres supplémentaires4. Acharya et al. (2013) indiquent que les stress tests développés dans le cadre de Bâle seraient insuffisants car ils ne permettraient pas ex ante d’appréhender l’accroissement du risque et parce que les banques pourraient contourner le dispositif en place, sous-évaluer leurs encours moyens pondérés et réduire leur besoin de capital réglementaire.

Le facteur k n’est pas défini par une analyse économique

Nous allons expliquer que le facteur k n’est pas défini par une analyse économique, mais est déterminé de manière ad hoc, sans « arrimage » théorique ou empirique. En simulant différentes valeurs de k, nous montrons ensuite l’importance de ce ratio prudentiel dans le calcul du SRISK. Nous concluons sur le fait que l’absence de définition économique du ratio prudentiel k est une faiblesse majeure du modèle.

Qu’est-ce que le ratio prudentiel k ?

Dans le SRISK, k est défini par les auteurs comme un ratio prudentiel (Acharya et al., 2012 et 2013 ; Engle et al., 2013). Les auteurs le fixent à 8 % pour les banques américaines et à 5,5 % pour les banques européennes du fait d’un écart structurel de taille de bilan. Plus précisément, ils indiquent que les US GAAP (United States generally accepted accounting principles) autorisent les banques américaines à comptabiliser les dérivés sur une base nette contrairement aux IFRS (international financial reporting standards) qui, dans la plupart des cas, ne le permettent pas (d’où une taille plus faible des bilans des banques américaines, toutes choses égales par ailleurs). Engle et al. (2013) précisent que l’actif des banques européennes serait ainsi entre 40 % et 60 % plus élevé que celui des banques américaines. Cela justifie une valeur de k comprise entre 5,8 % et 5,2 % pour les banques européennes, considérant une valeur de 8 % pour les banques américaines.

Notons tout d’abord que l’écart de taille entre banques américaines et banques européennes évoqué par les auteurs n’est qu’une approximation. À titre d’exemple, le total du bilan de JP Morgan s’établissait en 2010 à 2 032 Md$ en US GAAP et à 3 517 Md$ en IFRS (différence de 73 %). À la même date, celui de Deutsche Bank était évalué à 891 Md€ en US GAAP et à 1 501 Md€ en IFRS (différence de 68 %) (Barnes et al., 2010). Ainsi, si l’on devait retenir ces différences respectives de 73 % et de 68 % entre US GAAP et IFRS, le ratio k devant être appliqué aux banques européennes serait alors égal à 4,8 % et à 4,9 %. Cet écart n’est pas anodin puisque le choix de k a une influence considérable sur le SRISK, comme nous le verrons plus loin.

Mais l’écueil principal n’est pas là. Plus fondamentalement, on peut s’interroger sur le sens et la justification de ce ratio prudentiel k de 8 % pour les États-Unis et de 5,5 % pour l’Europe. Les auteurs emploient le terme « prudentiel », mais leur ratio s’apparente à un ratio de levier sans pondération des actifs. k n’a cependant aucun point commun avec le ratio de levier défini par le Comité de Bâle III dont le seuil est aujourd’hui fixé à 3 % à l’horizon de 2018. Dans le cadre prudentiel, établir un ratio de levier de 3 % (ou un ratio de solvabilité à partir des risques pondérés) revient à définir la perte maximale qu’un établissement peut supporter et à s’assurer que ses fonds propres prudentiels sont suffisants pour faire face. Dans le cas du SRISK, le raisonnement est tout autre parce que les fonds propres ne sont pas « prudentiels », mais exprimés en valeur de marché. Comme nous le verrons infra, la valeur de marché des fonds propres est fondée sur l’actualisation des cash flows futurs et est soumise à de fortes variations liées aux aléas du marché. Le cours de Bourse peut baisser de manière significative sans remettre en cause la viabilité d’une institution financière.

En définissant un ratio prudentiel de 5,5 % pour les banques européennes (et de 8 % pour les banques américaines), les auteurs du SRISK « décrètent » une valeur pour k qui doit s’imposer à l’ensemble des établissements financiers. Dans le modèle, le ratio k est une variable définie de manière ad hoc sans « arrimage » théorique ou empirique. Cela limite considérablement la capacité du SRISK à constituer une alternative au cadre prudentiel et la portée des conclusions que l’on peut tirer de la mise en œuvre du modèle. Le SRISK utilise le terme de « ratio prudentiel » pour définir k, ce qui pourrait laisser croire qu’un lien direct peut être établi avec le cadre standard de la régulation, mais ce n’est pas le cas. À ce stade de développement du SRISK, la définition précise de k reste à construire.

Quel est le besoin de fonds propres selon différents niveaux de k ?

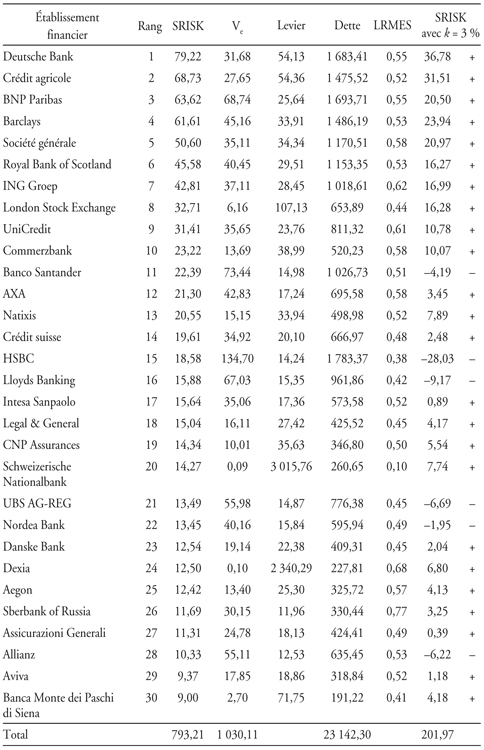

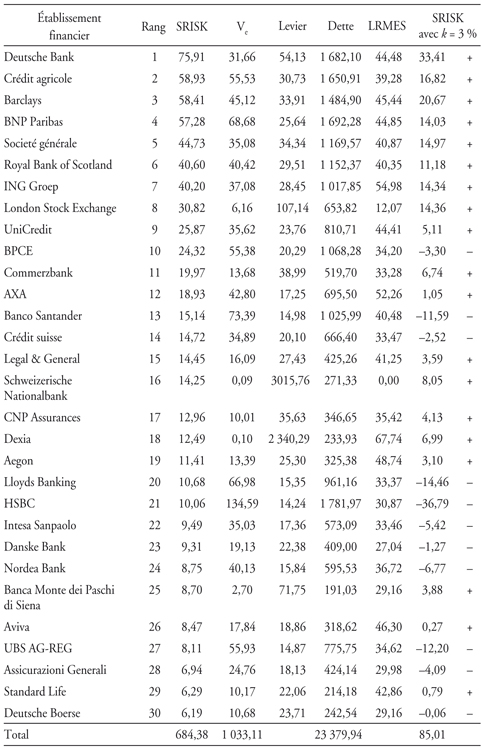

Si l’on applique aux établissements financiers européens le ratio k de 5,5 % à la somme des fonds propres « stressés » en valeur de marché et du montant comptable de la dette, le SRISK suggère que la plupart des institutions financières cotées seraient aujourd’hui largement sous-capitalisées. Dans les tableaux 1 et 2 (infra), nous présentons les données publiées par les sites Internet du V-Lab et du Center for Risk Management Lausanne (CRML), au 14 mars 2014, pour les trente institutions financières européennes pour lesquelles le SRISK est le plus important (ces institutions portent plus de 80 % du total du SRISK calculé pour l’ensemble des établissements européens)5. Le besoin de capital cumulé de ces trente institutions financières est considérable (793,2 Md€ pour le V-Lab et 684,3 Md€ pour le CRML) et représente entre 70 % et 80 % de leur capitalisation boursière.

Or les établissements financiers européens figurant dans les tableaux 1 et 2 respectent la réglementation prudentielle en vigueur et ont par ailleurs pris les décisions nécessaires pour observer le calendrier et les nouvelles contraintes imposés par Bâle III. Depuis quelques années, les banques européennes ont en effet enrayé la croissance de leur bilan tout en renforçant significativement leurs fonds propres prudentiels (Wehinger, 2012). Le processus n’est cependant pas encore arrivé à son terme, la mise en place du nouveau cadre prudentiel n’étant pas achevée. Il est donc à cet égard tout à fait paradoxal de constater que, malgré les efforts importants des établissements financiers pour respecter la nouvelle réglementation, le SRISK cumulé de l’ensemble des établissements demeure encore très élevé6. Cela revient de facto à nier toute efficacité au renforcement du dispositif de régulation qui se met en place.

Cette conclusion et les données présentées dans les tableaux 1 et 2 reposent cependant très largement sur le choix du ratio prudentiel k. Si l’on considère une valeur de k égale à 3 %, les résultats sont significativement différents. En effet, six et onze établissements financiers selon le V-Lab et le CRML disposent alors de suffisamment de fonds propres. Le besoin total cumulé de capitaux propres en valeur de marché (considérant les besoins négatifs) diminue fortement pour atteindre 202 Md€ et 85 Md€ (comparativement à 793,2 Md€ et 684,3 Md€ précédemment, avec une valeur de k égale à 5,5 %). Or considérer une valeur de k égale à 3 % n’est théoriquement pas plus « illégitime » que 5,5 %. Dans les deux cas, il s’agit d’un choix arbitraire sans justification théorique.

Notons qu’un ratio k de 5,5 % impose de facto une contrainte très forte en termes de levier. Il impose même une « norme » quant au niveau de levier acceptable pour une institution financière. Ainsi, en considérant une LRMES de 40 %, le levier « (dette + Ve)/Ve » d’environ 11,3 constitue la valeur limite conditionnant l’obtention d’un SRISK positif 7. Le levier médian des institutions financières de l’échantillon étant de 24,5, le SRISK ne peut donc qu'être positif (dans des conditions de LRMES proches de 40 %)8.

Brownlees et Engle (2012) indiquent qu’il est envisageable d’utiliser différentes valeurs pour k en fonction des établissements et des actifs considérés. Ils simulent ainsi le SRISK en considérant k égal à 8 % ou à 12 % (pour les banques américaines). Engle et al. (2013) précisent que le risque systémique des banques européennes est au 30 août 2012 respectivement égal à 2 000 Md€, 1 186 Md€ et 446 Md€ pour des k égaux à 8 %, 5,5 % et 3 %. L’écart, compris dans une fourchette de valeurs de 1 à 4,5 selon le k retenu, est considérable et pose question s’agissant d’un outil qui se veut « normatif ».

Pour conclure cette partie, on peut regretter que ne soit présentée sur les sites Internet de V-Lab et du CRML qu’une seule valeur de SRISK pour chaque établissement financier. Il aurait été préférable de simuler des SRISK selon les hypothèses retenues pour k. Cette présentation aurait permis d’éviter des confusions et des interprétations inappropriées du SRISK, visant à lui conférer un statut de modèle normatif.

Cours de Bourse, marché financier et mesure du risque

La capitalisation boursière est l’une des variables déterminantes du calcul du SRISK. Après avoir rappelé ce que mesure la valeur de marché des fonds propres, nous expliquons pourquoi la communauté financière rencontre de grandes difficultés pour appréhender les risques des établissements financiers à partir des données « externes » disponibles. Nous montrons ensuite que fonder une mesure de risque sur le cours de Bourse peut paradoxalement inciter les institutions financières à prendre des risques excessifs. Enfin, le SRISK ne peut constituer un outil normatif au service du régulateur puisque le modèle n’est pas applicable aux institutions financières non cotées.

Que mesure la valeur de marché des fonds propres ?

Comme indiqué plus haut, l’approche SRISK considère que recourir à la valeur de marché des fonds propres serait un avantage fondamental par rapport au cadre prudentiel usuel. Le SRISK repose ainsi sur les hypothèses standards de la théorie financière classique. Les marchés financiers ont la capacité d’intégrer instantanément toute l’information disponible. Par hypothèse, le marché financier est donc le meilleur outil pour évaluer les risques.

Il convient de rappeler que la capitalisation boursière est une mesure de la valeur actuelle des cash flows futurs pour les actionnaires. En ce sens, le cours de Bourse est le reflet du risque et de la croissance anticipée des résultats. On peut donc parfaitement concevoir une baisse du cours de Bourse qui ne menacerait pas la solvabilité d’un établissement. Dans cette hypothèse, les cash flows estimés de l’établissement en question seraient moindres et les marchés intégreraient cette baisse dans la valorisation de l’action9. Ainsi, les cours de Bourse de certaines banques ont fortement chuté durant la crise financière sans que ces dernières ne soient dans l’obligation d’augmenter leur capital. A contrario, certaines institutions financières ont vu leur capitalisation boursière « gonfler » dans la période précédant la crise financière malgré des prises de risque manifestement excessives. L’excès de confiance des investisseurs sur les perspectives futures avait conduit à la création d’une bulle spéculative dans le secteur financier. À cette époque, parce que les cours de Bourse étaient élevés, le levier financier en valeur de marché des établissements demeurait limité, ce qui a contribué à maintenir le SRISK à un niveau faible (alors que paradoxalement, les établissements financiers voyaient leur profil de risque s’accroître).

Soulignons également l’extrême volatilité des cours de Bourse des établissements financiers en période de crise, avec des variations de cours considérables d’une période à l’autre (voire dans la même séance de Bourse). Dans des moments de fortes tensions, il n’est pas improbable que le marché valorise le pire des scénarios. La capitalisation boursière est alors totalement instable et ne peut constituer une mesure fiable d’un besoin additionnel de fonds propres.

Le marché financier est-il plus efficace que les régulateurs ?

Au fond, la question majeure est de savoir si les marchés peuvent intégrer les risques plus rapidement et/ou plus efficacement que les régulateurs. La communauté financière a-t-elle la capacité d’analyser parfaitement les risques pris par les banques ? Dispose-t-elle d’une expertise qui échappe au régulateur ? Est-il possible à partir de données externes de distinguer dans l’amélioration de la performance d’un établissement financier ce qui relève d’un accroissement du risque de ce qui découlerait d’un avantage comparatif ou d’autres facteurs (maîtrise des coûts, qualité du management, etc.) ?

Malheureusement, comme l’indique Rajan (2005), évaluer la performance d’une banque est un exercice très complexe. Dans la pratique, les analystes financiers fondent largement leur recommandation d’achat ou de vente du titre sur le return on equity (ROE) anticipé par le marché10. Les établissements financiers considèrent également que leROE est un critère déterminant pour allouer le capital et mesurer la performance de leurs différentes activités11.

Or la littérature montre que les établissements financiers qui généraient avant la crise le ROE le plus élevé sont également ceux qui ont détruit le plus de valeur pour les actionnaires (Moussu et Petit-Romec, 2013). Cela pourrait s’expliquer par le fait que le ROE est fortement corrélé au risque. Il est également probable que les analystes financiers n’ont pas la capacité à appréhender parfaitement les risques pris par les établissements financiers avec les seules informations externes dont ils disposent12. L’ampleur de la crise financière s’explique notamment par le fait que pendant plusieurs années, la montée progressive des risques dans les bilans des institutions financières n’a pas été intégrée par les marchés financiers.

Force est de constater que les données publiées par les institutions financières dans le but d’informer les investisseurs ne fournissent qu’une vision partielle du risque systémique. Ce constat suggère que l’information publique, pourtant considérable, ne permet pas à l’investisseur de procéder à une analyse de risque suffisante pour mettre en œuvre sa « due diligence », ce qui pose un problème de régulation ou de supervision.

De ce point de vue, le résultat de Brownlees et Engle (2012) montrant que le ROE affecte négativement le SRISK (plus le ROE est élevé, plus le SRISK est faible) pose problème. En effet, si le ROE peut être considéré comme un proxy du risque, il est paradoxal que son accroissement ait également pour conséquence une réduction du SRISK.

Pour poursuivre, si l’on se place dans un raisonnement fondé sur les options réelles, une action s’apparente à une option sur la valeur de l’actif économique à l’échéance de la dette (Merton, 1974). La valeur du call (c’est-à-dire de l’action) dont disposent les actionnaires est alors une fonction croissante du risque. Dans cette approche, accroître le profil de risque d’une banque pourrait également accroître la valeur de marché de l’action (cette analogie est d’ailleurs d’autant plus pertinente que la société est fortement endettée ou proche de la faillite). Afin d’obtenir le SRISK le plus favorable, les banques pourraient donc être paradoxalement incitées à détenir des actifs risqués13.

Comment prendre en compte les établissements non cotés ?

On compte dans le secteur financier européen un très grand nombre d’acteurs coopératifs ou mutualistes qui ne sont pas cotés et qui sont de facto exclus du champ de l’analyse. Le SRISK considère la banque cotée comme étant la norme. Mais peut-on fonder un nouveau cadre de régulation en ignorant une fraction significative des institutions financières ? Cela est évidemment une autre limite forte du SRISK en tant qu’outil normatif prudentiel, puisqu’un déploiement sur la totalité de la population des banques est, par construction, impossible.

En résumé, fonder un besoin de fonds propres sur la valeur de marché de ses mêmes fonds propres pose des questions majeures. La relation entre la valeur de l’action et le risque n’est pas triviale, particulièrement dans le secteur financier où la complexité des opérations rend très difficile l’évaluation de la performance (rentabilité et risque). La période précédant la crise a montré que la prise de risque excessive n’était pas immédiatement sanctionnée par le marché. En conséquence, comme mesure normative du capital prudentiel, le SRISK pourrait devenir un outil procyclique favorisant de façon paradoxale la prise de risque.

Différents risques dans un même bilan

Le SRISK prend en compte une mesure de la dette définie comme la différence entre le total du bilan et la valeur de marché des fonds propres14. Notons tout d’abord que cette mesure est contestable car il s’agit d’une approximation. Le montant de la dette comptable n’est en effet pas égal au total du bilan moins la valeur de marché des fonds propres. Dans le cas où la valeur de marché des fonds propres est inférieure à leur valeur comptable, le montant de la dette sera surestimé (ce qui est le cas pour un grand nombre d’établissements financiers). Au-delà de la question de la définition, nous montrons pourquoi cette approche, qui ne permet pas de distinguer les différentes natures de risque dans un bilan, peut inciter un établissement financier à détenir des actifs risqués.

En Europe, les IFRS ont standardisé les pratiques comptables des établissements financiers (sachant qu’ils ne s’appliquent pas obligatoirement aux banques qui ne font pas appel public à l’épargne). Cela étant, le fait que les établissements financiers européens soient soumis aux mêmes normes IFRS ne règle pas la question de leur comparabilité à partir du seul total de leur bilan. Il est par ailleurs évident que les établissements financiers au sens large assument des risques très différents. Rappelons que la critique de Bâle I était justement de ne pas prendre en compte de manière satisfaisante les risques portés par les établissements financiers15. De ce point de vue, le SRISK, où seul le total de bilan est considéré, est une régression par rapport à Bâle I. Dans le SRISK, les banques, les compagnies d’assurances, la Banque centrale suisse ou les autres institutions financières (Bourses de valeur – London Stock Exchange, Deutsche Boerse) sont soumises au même ratio prudentiel k. Même si l’on considère la seule population des banques, la diversité est très grande. Certaines sont des banques commerciales avec (ou non) des activités d’assurance, alors que d’autres sont des banques d’affaires qui opèrent dans des domaines très divers. La distorsion induite par la consolidation d’activités non comparables est considérable et va au-delà des 40 %-60 % évoqués par les auteurs pour les banques américaines et européennes. D’autres problèmes plus spécifiques existent. Ainsi, pour mesurer le SRISK, le site CRML corrige la valeur de marché des fonds propres des banques mutualistes afin de tenir compte du fait que celles-ci disposent d’un bilan significativement « gonflé » par les relations financières internes à leur groupe (ce que le site V-Lab n’a pas considéré). La correction proposée consiste à appliquer un multiple (price to book : « (valeur comptable des fonds propres – actifs immatériels)/valeur de marché des fonds propres ») pour estimer la valeur de marché « théorique » de ces groupes bancaires. Cette modalité d’ajustement peut sembler bien rudimentaire eu égard à la complexité financière de ce type d’organisation.

Rappelons enfin que la littérature financière a souligné que l’accroissement de capital réglementaire sans se préoccuper de la qualité des actifs peut entraîner une plus grande prise de risque (Kim et Santomero, 1988). Pour répondre à cet enjeu majeur, Rochet (1992) a, par exemple, proposé la mise en place d’une exigence de fonds propres pondérés à partir du risque systématique des actifs détenus par les banques (bêta des actifs).

Pour résumer, le SRISK considère le montant comptable de la dette sans analyse fine du risque. Au-delà de l’aspect régressif de cette approche par rapport à Bâle I, appliquer un même ratio prudentiel au total du bilan d’institutions financières fondamentalement différentes peut conduire à l’inverse de l’objectif recherché. Si l’on fait l’hypothèse que la communauté financière ne peut sur la seule base des informations externes sanctionner sans effet retard les prises de risque excessives, il est probable que des établissements financiers chercheront à optimiser leur rentabilité sur les actifs engagés (total du bilan) par un arbitrage favorable à la détention d’actifs risqués.

Simulation de la LRMES

La détermination de la LRMES fait l’objet de développements importants dans les articles académiques dédiés au SRISK16. La LRMES permet en effet d’évaluer la baisse de la capitalisation boursière d’une action conditionnelle à un choc boursier de grande importance. Comment définir un choc boursier de grande importance est cependant une question ouverte. La définition des auteurs (baisse de 40 % sur six mois de l’indice boursier) est certes acceptable, mais d’autres auraient également pu être retenues, ce qui aurait eu des conséquences importantes sur les résultats.

Dans l’approche SRISK, un indice boursier sert de proxy pour estimer le marché financier dans son ensemble. Des critiques ont été émises sur le choix de l’indice de marché et sur la question de la pondération des titres le composant (Tavolaro et Visnovsky, 2014)17. Par ailleurs, l’estimation des paramètres se fait sur des données passées non parfaitement représentatives des anticipations de marché. Outre ces critiques, nous montrons infra que le deuxième terme du modèle ((1 – LRMES) × Ve) est certes important, mais l’est significativement moins que le premier (k × [dette + (1 – LRMES) × Ve]). Plus largement, nous critiquons le faible pouvoir prédictif du modèle en matière de crises systémiques.

Dans le tableau 3 (ci-contre), nous considérons pour l’ensemble des établissements une LRMES moyenne de 40 %, c’est-à-dire que nous faisons l’hypothèse que la baisse du cours de Bourse d’un établissement financier est identique à la baisse moyenne du marché boursier. Nous obtenons alors des niveaux de SRISK très comparables (700 Md€ versus 684 Md€). Ainsi, appliquer à un établissement financier une LRMES moyenne de 40 % permet une approximation raisonnable de son SRISK, sans toutefois assumer la complexité mathématique associée au modèle18. On peut dès lors s’interroger sur l’intérêt de la « boîte noire » sophistiquée développée par les auteurs.

Par ailleurs, il est intéressant de noter que ramener la LRMES à zéro, c’est-à-dire considérer que le cours de Bourse ne baisse pas en cas de choc externe, ne permet pas pour autant d’annihiler le SRISK pour la plupart des établissements financiers : seuls huit sur les trente ont un SRISK nul ou négatif (cf. tableau 3). Ce résultat est totalement paradoxal car il signifie que même en l’absence de crise, les établissements financiers sont sous-capitalisés au sens du SRISK. Ce résultat ne fait que confirmer le fait que le SRISK est très dépendant du levier19. Nous avons également simulé dans la dernière colonne du tableau 3 le SRISK avec une LRMES égale à 0 et un ratio k égal à 3 %. Dans ce cas, seuls neuf établissements financiers doivent être recapitalisés (dont la Banque centrale suisse, ce qui demeure un résultat particulièrement étonnant).

Enfin, si l’on calcule le besoin en capital défini par le modèle et qu’on l’utilise pour une nouvelle itération (en considérant alors la nouvelle valeur de marché des fonds propres établie par le SRISK), on peut alors se rendre compte que le SRISK n’est pas égal à zéro. En simulant différents niveaux de LRMES, nous avons pu observer que plusieurs itérations sont nécessaires pour que le SRISK converge vers zéro. Dit autrement, le besoin en capital défini par le SRISK ne correspond pas au montant dont il faut, réellement, recapitaliser l’entité concernée. Un processus de convergence est nécessaire dont le SRISK ne précise ni la durée, ni les conditions.

Conclusion

La mesure du risque systémique demeure un sujet largement débattu dans la communauté académique (Drehman et Tarashev, 2011). À ce stade, la recherche n’a pas permis de proposer une approche ou un modèle faisant consensus. Comme l’indiquent Cerutti et al. (2012), les bases de données actuelles sont jugées insuffisantes pour permettre l’évaluation du risque systémique. Dans ce cadre, le SRISK doit être complété par des données plus précises, portant sur les expositions voire sur la santé financière et la solvabilité des institutions. Cela pose la question de l’accès à ces données prudentielles à la fois pour la recherche et l’analyse pertinente des risques, par ailleurs souhaitée par le régulateur.

Il semble cependant inapproprié de fonder un indicateur fiable de mesure du risque systématique sur les seules données de marché. Comme le souligne le rapport Lepetit (2010), les multiples dimensions du risque systémique rendent très difficile sa mesure dans le cadre d’un modèle ou d’une théorie unique. La difficulté vient de la nécessité d’agréger des informations macroéconomiques et de mener dans le même temps une analyse fine, activité par activité, des business models des établissements financiers et des mécanismes d’incitation qui peuvent conduire à une prise de risque excessive. Au confluent de la macroéconomie, de la finance et de la régulation, le risque systémique ne peut reposer sur un critère simple et commun à l’ensemble des institutions financières.

Par ailleurs, l’utilisation du SRISK comme outil normatif pose un ensemble de questions qui ne peuvent être réglées par une application « mécanique » du modèle. Plusieurs auteurs considèrent d’ailleurs que le SRISK n’apporte pas d’améliorations significatives par rapport aux mesures de risque systémique antérieures. Idier et al. (2012) montrent ainsi que les indicateurs bilanciels standards (ratio de solvabilité, etc.) génèrent de meilleures prévisions des pertes du cours de Bourse conditionnellement à la réalisation d’une vraie crise systémique. Benoit et al. (2013) considèrent que le SRISK est principalement déterminé par le niveau d’endettement et ne peut pas prendre en compte les dimensions multiples du risque systémique.

L’adoption du SRISK comme outil central de la régulation pourrait conduire à des arbitrages discutables en termes de prise de risque. Nous partageons l’analyse de Tavolaro et Visnovsky (2014) qui indiquent que le SRISK « prête le flanc à la critique sur sa capacité à prendre en compte correctement les fondamentaux des institutions » et « ne semble pas reposer sur des fondements solides permettant de tirer des conclusions de politique économique ».

À ce stade, il ne peut donc être qu’un outil complémentaire du dispositif actuel de régulation en permettant des simulations. À l’occasion de stress tests, en considérant des hypothèses raisonnables, il pourrait, par exemple, apporter aux régulateurs une information intéressante sur les besoins de capitalisation des institutions. Les gestionnaires de portefeuilles ou les opérateurs de marché au sens large peuvent également être intéressés par une mesure de la baisse des cours de Bourse des établissements financiers en cas de choc boursier.