La régulation actuelle des banques de l’Union économique et monétaire ouest-africaine (UEMOA) repose sur un certain nombre de dispositifs qui tendent à se renforcer depuis la récente crise financière internationale. Elle doit avoir pour principaux objectifs d’inciter les banques à revenir à leurs fondamentaux, de restaurer l’effet disciplinant de la gouvernance et de limiter le risque systémique (Lobez, 2010). Les banques produisent en effet un service public qui justifie une régulation, y compris d’inspiration supranationale. Elles gèrent la monnaie, relaient les politiques monétaires et participent à la production d’un bien public mondial : la stabilité financière.

Dans la zone de l’UEMOA1 où le secteur bancaire est fortement oligopolistique2, la préservation de la stabilité financière se faisait traditionnellement par l’application d’une surveillance des institutions prises individuellement à travers une approche microprudentielle d’évaluation des risques et de leur évolution. Même si les banques de la zone ont été plus ou moins épargnées par la crise financière de 2007, il faut rappeler que la crise bancaire d’envergure subie par cette zone dans les années 1980 a été essentiellement provoquée par la mauvaise gestion des établissements de crédit et la dégradation de l’environnement économique, autant d’éléments non pris en compte par la régulation microprudentielle. Sur les sept pays que comptait l’UEMOA, six ont été profondément affectés. Au Bénin, les trois seules banques existantes, toutes publiques, furent liquidées. Au Sénégal, sept banques sur douze ont arrêté leur activité. En Côte d’Ivoire, les cinq banques de développement furent liquidées. Au Togo, la restructuration du système bancaire a porté aussi bien sur les banques privées que sur les banques publiques. Cette crise des années 1980 a finalement nécessité des réformes visant la libéralisation et la restructuration du secteur bancaire.

Les règles prudentielles, arrêtées par le Conseil des ministres des Finances de l’UEMOA en juin 1999 et entrées en vigueur le 1er janvier 2000, visent principalement à renforcer la solvabilité et la stabilité du système bancaire, afin d’assurer une protection accrue des déposants, dans le contexte des spécificités de la zone. En effet, le sous-développement du marché financier de la zone et son manque de liquidité sont la résultante d’une opacité durable et profonde dont l’un des marqueurs est l’absence d’une industrie de notation. Ce manque de transparence dans l’information financière interroge sur la capacité du ratio de solvabilité à refléter la solidité réelle d’une banque. Dans des économies aussi opaques, la quasi-totalité du financement des agents publics et privés se fait par les crédits bancaires. Au plan institutionnel, il n’existe pas dans la zone de dispositif prudentiel applicable aux holdings bancaires détenant des participations dans les établissements de crédit installés sur le territoire des États membres de l’UEMOA. De même, l’autorité de contrôle ne délivre pas d’agrément à ces holdings à orientation bancaire.

Les règles prudentielles en vigueur dans l’UEMOA prennent uniquement en compte à ce jour les prescriptions de Bâle I, sur l’appréciation des risques et des engagements du système bancaire, au titre de l’Accord de capital de 1988. Or ni le seuil de 8 % du ratio Cooke, ni la définition des fonds propres éligibles, ni la pondération des risques n’ont été choisis en coordination avec les instances bancaires des pays non-membres du Comité de Bâle. Plus d’une décennie s’est déjà écoulée depuis la mise en œuvre de ces réformes et il convient de s’interroger objectivement sur l’efficacité de la régulation prudentielle de l’UEMOA. Dans quelle mesure la norme internationale de fonds propres est-elle utile pour le système bancaire de cette union ? Quel est l’impact de la régulation du capital sur le risque de défaut de ses banques ? Cet article tente, à travers des investigations empiriques, d’apporter des réponses à ces questions qui s’avèrent importantes non seulement pour éviter la réplication d’une faillite bancaire dans l’UEMOA, mais aussi compte tenu des coûts substantiels de ces faillites dans un contexte où les ressources sont rarissimes. Enfin, le système bancaire dans l’UEMOA est spécifique par le fait même qu’il draine la totalité du financement des économies. À notre connaissance, rares sont les études qui se sont portées sur la régulation bancaire dans cet espace. L’une des contributions majeures de cette étude est de pallier ce manque et de conclure quant à l’efficacité de la régulation bancaire dans l’UEMOA.

Nous présentons dans la première partie de l’article un aperçu des spécificités de la régulation bancaire dans l’UEMOA et de la situation des banques au regard des normes prudentielles. La deuxième partie propose une revue de littérature mettant en évidence la causalité entre réglementation du capital et risques bancaires. La méthodologie de l’étude est présentée dans la troisième partie et l’analyse des résultats fait l’objet de la quatrième partie.

Les spécificités de la régulation bancaire dans l’UEMOA

La réglementation du capital

La nécessité de voir les banques adopter les normes de bonne gouvernance en raison de leurs spécificités a conduit la Commission bancaire de l’UEMOA à adopter un certain nombre de dispositions.

L’une des premières conditions de l’exercice de la profession bancaire dans l’UEMOA se rapporte au capital social minimum. L’adoption d’un seuil minimum de capitalisation commun à tous les pays de la zone s’appuie sur un texte de loi que les autorités de régulation se doivent de faire respecter. L’aptitude des instances de régulation à faire respecter cette exigence est tributaire de leur capacité à évaluer le degré d’exposition des banques aux risques de crédit, de liquidité et systémiques.

En application de l’article 23 de la loi bancaire, le Conseil des ministres de l’UEMOA a fixé le montant du capital social minimum des banques à 1 MdF CFA3 pour tous les États de l’UEMOA. L’article 26 de la loi bancaire dispose que les banques et les établissements financiers doivent justifier à tout moment de fonds propres au moins égaux au capital minimum déterminé en application de l’article 23. Pour vérifier la représentation du capital minimum, les autorités de régulation comparent le montant des fonds propres effectifs au niveau du capital minimum fixé dans la décision d’agrément. Par ailleurs, lors de sa session ordinaire du 17 septembre 2007, le Conseil des ministres des Finances de l’UEMOA a décidé de relever, à compter du 1er janvier 2008, le capital social minimum applicable aux banques à 10 MdF CFA. En application de cette décision, la banque centrale a pris l’avis n° 01/2007/RB du 2 novembre 2007 qui séquence en deux phases la mise en œuvre de la régulation :

- le capital social minimum des banques est porté, dans une première phase, à 5 MdF CFA à compter du 1er janvier 2008Au 31 décembre 2013, 82 banques sur les 96 concernées respectent cette règle, soit un taux de 85,4 %. Elles concentrent 95,0 % des dépôts et 95,5 % des risques pondérés (Commission bancaire de l’UEMOA, 2013, p. 55).. Les nouveaux seuils sont applicables aux demandes d’agrément introduites à compter de la date d’entrée en vigueur de la mesure tandis que les banques en activité doivent s’y conformer au plus tard le 31 décembre 2010L’évaluation préliminaire de cette mesure permet de constater qu’au 31 décembre 2010, sur les 111 établissements de crédit en activité, 73 d’entre eux concentrant 85,8 % des actifs s’avèrent d’ores et déjà conformes. ;

- la date d’application de la seconde phase, pour le seuil de 10 MdF CFA, sera indiquée à l’issue de la première phase.

La situation des banques de l’UEMOA au regard des normes prudentielles

La mise en place de ratios réglementaires prudentiels est censée résoudre les problèmes d’aléa moral associés à certaines formes d’assurance des dépôts, contribuer à améliorer la gouvernance des banques et inciter ces dernières à internaliser les coûts sociaux d’une prise de risque excessive (Borio, 2003 ; Mésonnier, 2005).

Les règles prudentielles, arrêtées par le Conseil des ministres de l’UEMOA en juin 1999 et entrées en vigueur le 1er janvier 2000, visent principalement à renforcer la solvabilité et la stabilité du système bancaire, afin d’assurer une protection accrue des déposants, dans le contexte des spécificités de la zone. Les règles ainsi édictées, mises en harmonie avec les définitions du plan comptable bancaire de l’UEMOA, prennent également en compte les prescriptions de Bâle I, sur l’appréciation des risques et des engagements du système bancaire, au titre de l’Accord de capital de 1988.

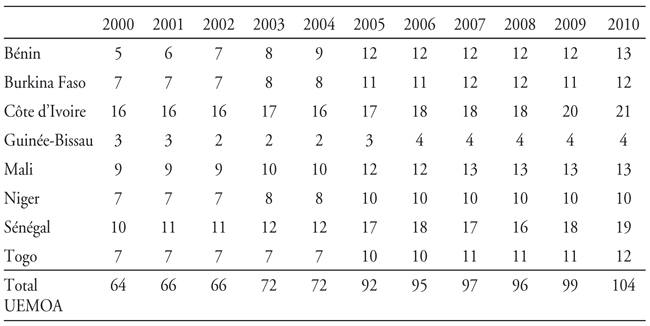

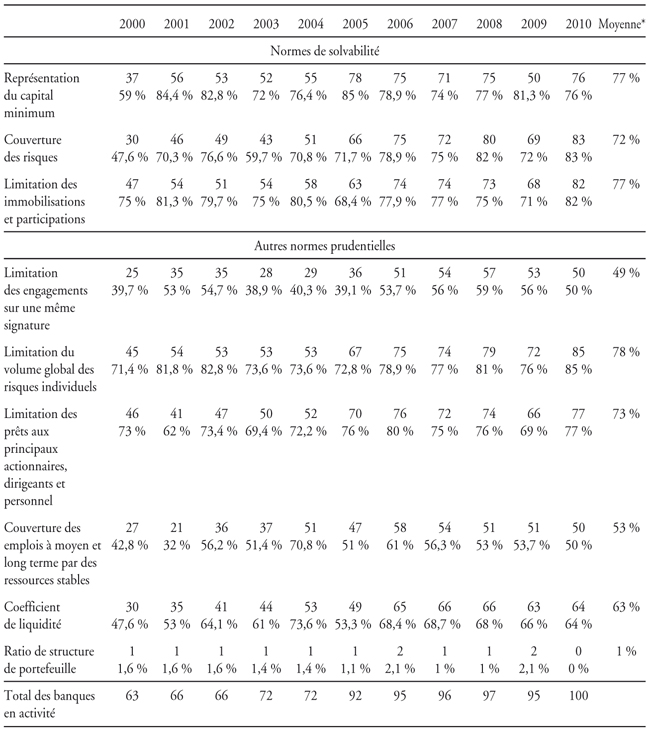

Trois principales normes sont utilisées pour apprécier la solvabilité des banques de l’UEMOA : la représentation du capital minimum, les règles de couverture des risques4 et celles relatives à la limitation des immobilisations et des participations, en liaison avec le niveau des fonds propres réglementaires de chaque banque. Le tableau 1 (ci-contre) résume la situation des banques de l’UEMOA au regard des normes prudentielles sur la période 2000-2010.

La représentation du capital minimum exige des établissements de crédit de l’UEMOA qu’ils détiennent à tout moment des fonds propres de base au moins égaux au capital minimum légal ou fixé dans la décision d’agrément (1 MdF CFA). Au 31 décembre 2010, 76 % des banques respectent cette exigence. Globalement, ce ratio est assez stable ; il fluctue entre 72 % et 85 % depuis 2001, date à laquelle le capital minimum des banques est passé de 59 % à plus de 84 %.

Le nombre de banques se conformant au ratio de couverture des risques, l’équivalent du ratio Cooke, est en nette progression de 2009 à 2010. En effet, en 2010, 83 % des banques respectent ce ratio qui a précédemment fluctué entre un plus bas de 60 % en 2003 (si l’on excepte l’année 2000) et un plus haut de 82 % en 2008.

Le ratio de limitation des immobilisations et des participations vise notamment à s’assurer que les banques financent leurs actifs immobilisés sur des ressources propres. À cet effet, le total formé par les immobilisations et les participations ne pourra excéder 100 % des fonds propres effectifs des banques. De 2001 à 2009, ce ratio a décru pour remonter à 82 % en 2010.

L’un des ratios prudentiels qui est plus spécialement rattaché à la bonne gouvernance est celui de l’endettement du personnel et des dirigeants (mandataires et administrateurs) sur fonds propres qui ne doit pas excéder 20 % (il est spécifique à l’Afrique centrale et de l’Ouest). L’octroi de prêts internes doit se conformer aux principes assurant la sécurité et la solidité de la banque. Ainsi, les prêts internes peuvent être accordés uniquement à des conditions correspondant à celles du marché ou à des conditions identiques pour tous les employés, dans le cadre normal des avantages annexes à la rémunération, et ils peuvent être restreints à certains types de crédits (Nouy, 2006). En moyenne, sur la période 2000-2010, environ 73 % des banques de l’UEMOA respectent la norme qui limite le cumul des prêts aux principaux actionnaires, aux dirigeants et au personnel à 20 % de leurs fonds propres effectifs.

Le ratio de couverture des emplois à moyen et long terme par des ressources stables, qui impose un seuil minimum de couverture de 75 %5 des emplois immobilisés ou d’une durée résiduelle supérieure à deux ans par des ressources stables, vise à prévenir une transformation excessive des ressources à court terme des banques en emplois à moyen et long terme. Il contribue à assurer l’équilibre de la structure financière des établissements de crédit, limite le risque d’illiquidité et de taux d’intérêt. Sur la période retenue, en moyenne, 53 % des banques respectaient cette norme.

Destiné à prévenir les risques d’illiquidité à très court terme du système bancaire, le coefficient de liquidité requiert des banques des disponibilités suffisantes ou des emplois dont la durée résiduelle n’excède pas trois mois pour couvrir, à concurrence d’au moins 75 %, leurs exigibilités de même maturité. En moyenne, 63 % des banques respectent cette norme dans l’UEMOA sur la période 2000-2010.

Le ratio de structure de portefeuille s’appuie sur le dispositif des accords de classement de la banque centrale, l’objectif final étant d’inciter les banques à détenir des actifs sains pouvant servir de support aux refinancements de la banque centrale et de mettre à leur disposition un outil de suivi qualitatif de leur portefeuille de crédits. Il est défini par un rapport entre l’encours des crédits bénéficiant des accords de classement délivrés par l’institut d’émission à la banque déclarante et le total des crédits bruts portés par l’établissement concerné. Ainsi, les établissements de crédit sont tenus de respecter la règle fixant un rapport minimal de 60 % entre les encours sains de crédits bénéficiant d’accords de classement de la banque centrale et le volume total de leur portefeuille. À la fin de décembre 2010, aucune banque ne respecte ce ratio, soit deux de moins qu’en 2009.

Ainsi, même si les banques de l’UEMOA font globalement des efforts, le respect des règles prudentielles laisse encore à désirer et certaines normes ne sont pas conformes aux dispositions internationales, notamment sur la concentration des risques (FMI, 2012, p. 14). Une analyse interne de la situation de chaque banque s’avère indispensable afin d’identifier les facteurs qui sont l’origine du non-respect de ces normes.

Groupes bancaires étrangers et répartition du capital

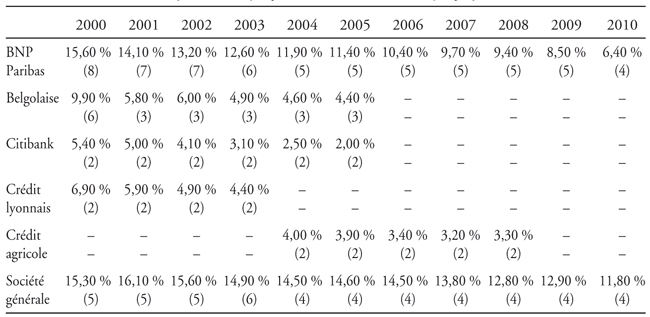

Cinq groupes bancaires étrangers de grande envergure qui couvrent la plupart des pays de la zone sont dénombrés de 2000 à 2003 et de 2004 à 2008 comme le montre le tableau 2. BNP Paribas et la Société générale sont prédominants et présents sur toute la période de l’étude. Certains groupes bancaires étrangers ont disparu avec le temps. Il s’agit de la Belgolaise, de Citibank, du Crédit lyonnais et du Crédit agricole qui fut présent de 2004 à 2008. En 2000, BNP Paribas était leader avec 15,60 % des actifs totaux et présent dans tous les pays de la zone, devant la Société générale qui concentrait 15,30 % des actifs avec une implantation dans cinq pays. De 2001 à 2010, la part des actifs totaux de BNP Paribas a baissé pour se situer à 6,40 % la dernière année de la période de l’étude. Au plan de l’implantation, la Société générale est représentée dans quatre pays de l’UEMOA depuis 2004.

Il convient de signaler qu’à côté des groupes précités opèrent neuf autres groupes étrangers, de moindre envergure, ayant moins de 2 % des actifs chacun : Libyan Foreign Bank, CITI, Banque islamique de développement, Financial BC, COFIPA Investment Bank, Standard Chartered Bank, Access Bank, BGFIBANK et Diamond Bank.

En termes de répartition de l’actionnariat des banques, le tableau 3 indique que la proportion moyenne du capital détenue par les étrangers est nettement supérieure à celle détenue par les nationaux de 2000 à 2007. Cette prédominance de l’actionnariat étranger s’explique notamment par les réformes prudentielles mises en œuvre depuis le 1er janvier 2000 et le désengagement de l’actionnariat étatique sous l’impulsion du FMI (Fonds monétaire international) et de la Banque mondiale.

En 2008 et en 2009, on assiste à une inversion de la tendance ; les actionnaires des banques étrangers se désengagent à la suite de la crise systémique. En 2010, l’actionnariat étranger s’élève à 45,24 %, contre 43,29 % pour les nationaux.

Au total, les groupes bancaires étrangers occupent une place importante dans le paysage bancaire de l’UEMOA en termes de parts de marché et de proportion moyenne de capital détenu. Dans ce contexte, les besoins d’identification et d’évaluation par le régulateur des risques pris dans le pays d’accueil apparaissent comme un impératif majeur.

Revue de littérature : relation entre réglementation du capital et risques bancaires

Les premières formalisations théoriques visant à mettre en évidence les effets de la réglementation du capital sur les risques des banques se sont appuyées sur des modèles de portefeuille. Koehn et Santomero (1980) cherchent à établir l’impact de la régulation du capital sur le comportement individuel d’une banque pour savoir si une telle régulation atteint l’objectif désiré. Ils étudient la réaction du portefeuille bancaire à l’imposition d’un ratio de capital. En analysant les effets d’une augmentation du ratio minimum de capital (rapporté au total des actifs) sur le risque de portefeuille, ils montrent qu’un resserrement des contraintes de capital n’entraîne pas nécessairement une baisse de la probabilité de faillite, cela en raison de la réallocation du portefeuille qui en découle. En effet, il est coûteux pour une banque de lever des capitaux. Ainsi, l’obliger à accroître son capital réduit la rentabilité espérée. En contrepartie, la banque investit dans des actifs plus risqués pour avoir une rentabilité supérieure. La probabilité de défaut peut devenir dans ce cas plus élevée. Koehn et Santomero (1980) ont donc suggéré qu’une telle régulation tienne compte à la fois de la composition de l’actif et du capital. Des études empiriques récentes soutiennent leurs conclusions théoriques. Ainsi, Borio et Zhu (2012), de même que Demirgüç-Kunt et al. (2010) trouvent que la régulation du capital augmente le risque de défaut bancaire.

Une autre approche de la régulation du capital, fondée sur la théorie des incitations, est développée par Besanko et Kanatas (1996). Ces derniers raisonnent dans un environnement d’information imparfaite. Si une banque procède à une recapitalisation forcée pour respecter les exigences imposées, le prix de ses actions baissera (Barth et al., 2004 ; Kopecky et VanHoose, 2012). Cette baisse provient de la réduction de l’effort consenti par les anciens actionnaires (insiders) dans le financement des investissements des prêts risqués. La part de capital qu’ils détiennent ayant baissé au profit des nouveaux actionnaires (outsiders), l’utilité des anciens actionnaires diminue. Les insiders réduisent alors l’effort consenti en matière de sélection et de surveillance des projets, ce qui conduit à une probabilité de défaillance plus élevée et donc à une baisse du prix des actions de la banque.

Flannery (1989) trouve que les exigences en capital augmentent les incitations à la prise de risque tandis que Furlong (1992) montre qu’il en découle une prise de risque moins importante lorsqu’une assurance de dépôt est rigoureusement mise en œuvre (Angeloni et Faia, 2013). Ce débat, initié dans les années 1980, a favorisé la mise en place d’une réglementation du capital au niveau international tenant compte de la prise de risque, connue sous le nom de « ratio Cooke ». Une révision de ladite réglementation (ratio McDonough) entreprise depuis 1998 est entrée en vigueur notamment pour les banques européennes en 2007.

Sur le plan empirique, plusieurs études ont montré les effets de la régulation sur la structure du bilan bancaire. Dans le cadre de la régulation, le premier essai empirique étudiant le comportement des banques en matière de prise de risque est proposé par Shrives et Dahl (1992). En utilisant des données provenant de 1 800 banques américaines sur la période 1983-1987, à la suite de l’imposition du leverage ratio (« capitaux propres/total actif »), ils trouvent une relation positive entre les variations du risque et les variations de capital. Ce résultat est valable à la fois pour les banques sous-capitalisées et les banques ayant un niveau de capital au-dessus du minimum exigé, parce qu’elles essaient de combiner une augmentation de capital avec une plus grande prise de risque, et vice versa. Aggarwal et Jacques (2001) appliquent le modèle de Shrives et Dahl à 1 685 banques américaines sur la période 1990-1997. Ils mesurent l’impact du PCA (prompt corrective action) sur le capital de la banque et le risque de crédit. Leurs résultats montrent que la mesure prise en 1991 par le FDICIA (Federal Deposit Insurance Corporation Improvement Act) a été un succès étant donné que les banques américaines ont augmenté leur ratio de capital sans augmenter leur risque de crédit.

En utilisant le Z-score comme mesure de risque de défaillance, Delis et Staikouras (2011) trouvent que les exigences de capital, même lorsqu’elles sont renforcées avec des activités de surveillance, ne sont pas efficaces pour la réduction des risques de la banque. Klomp et de Haan (2011) trouvent que les réglementations bancaires réduisent le risque bancaire, mais que cet effet dépend de la structure de propriété et de la taille de la banque, et qu’il est d’autant plus net que la banque est risquée. Cela est confirmé par une étude de Laeven et Levine (2009) portant sur un échantillon de 300 banques américaines qui conclut que la relation entre le risque de faillite et la réglementation bancaire dépend de la structure de propriété de chaque banque. Shehzad et al. (2010) aboutissent à la même conclusion avec un échantillon de 500 banques commerciales sur la période 2005-2007.

Concernant les banques européennes, Bichsel et Blum (2004) ont étudié, d’une part, la relation entre le capital et le risque et, d’autre part, la corrélation entre le capital et la probabilité de défaillance pour un ensemble de banques suisses. Les résultats de ces différents travaux sont nuancés. En effet, le signe et l’ampleur des coefficients des modèles estimés dépendent des variables choisies pour mesurer le risque et le capital, de la méthode d’estimation et de l’échantillon.

Précédemment, Rime (2001) considère un échantillon de 154 banques suisses (4 grandes banques, 25 banques cantonales et 125 banques régionales) sur la période 1989-1995. Il mesure le risque par le ratio des actifs pondérés du risque sur le total de l’actif. Il retient deux définitions du capital, le ratio de capital sur le total de l’actif pondéré du risque et le ratio de capital sur le total de l’actif. Il ne trouve pas de relation significative entre les variations du ratio de capital pondéré du risque et la prise de risque, alors qu’une relation positive entre les variations du ratio de capital non pondéré sur le total de l’actif et la prise de risque est mise en évidence.

Sur un échantillon constitué de 234 banques commerciales, coopératives et mutualistes de seize pays européens observées sur la période 1992-2004, Camara (2006) constate qu’il existe une relation négative entre le capital et l’indicateur de défaillance (Z), ce qui correspond à une relation positive entre le capital et le risque de défaillance. Les banques qui ont un ratio de capital plus important présentent un risque de défaillance plus fort. Ce résultat supporte les conclusions théoriques de Koehn et Santomero (1980) et Besanko et Kanatas (1996).

Dans une étude empirique sur le système bancaire russe, Ungan et al. (2008) parviennent à mettre en évidence une augmentation significative des dépôts en réponse à une augmentation des ratios de capital et de liquidité bancaire.

Sur un échantillon composé de 324 banques des pays émergents des zones de l’Europe de l’Est, d’Asie du Sud-Est et d’Amérique latine, empilées sur huit ans (1998-2005) et en utilisant un modèle Logit, Ismaïel (2008) note entre autres que plus la couverture des prêts douteux par des provisions est importante, plus la solidité de l’établissement est assurée. En outre, plus la marge bénéficiaire est élevée plus les revenus générés par l’activité d’octroi de crédits sont importants, et donc plus la performance et la solidité de la banque sont assurées. En revanche, une part importante des prêts douteux dans le total bilan est, d’après leurs résultats, un facteur qui augmente la probabilité de défaut bancaire.

Méthodologie de l’étude

Hypothèse et modèle

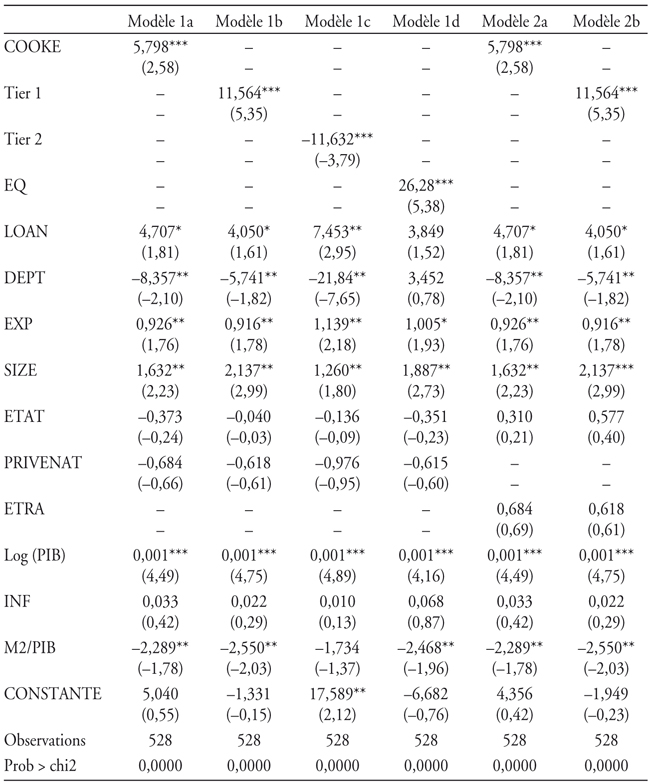

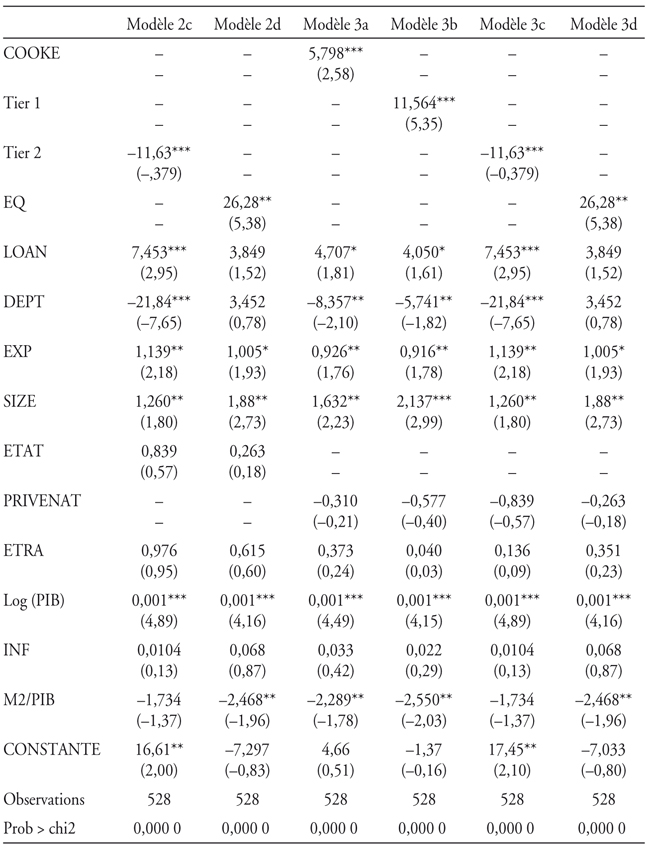

L’hypothèse principale à tester anticipe que, durant la période 2000-2010 pendant laquelle le ratio Cooke a été appliqué dans les pays de l’UEMOA, il existe une relation négative et significative entre le degré de capitalisation et le risque de défaillance des banques. La validation de cette hypothèse permettrait de conclure à l’efficacité de la réglementation Cooke dans les pays de l’UEMOA.

Pour cela, nous étudions la relation entre le ratio de capital non pondéré du risque, les ratios de capital pondérés du risque et le risque de défaillance, à l’aide de la spécification suivante : Zit = αi + ΒCAPit + Β'BANKVARIABLESit + Β”OWNERSHIPit + Β'''MACROCONTROLSit + ϵitoù Z est l’indicateur du risque de défaillance, CAP = {COOKE, tier1, tier2, EQ} est l’ensemble des ratios de capital utilisés pour expliquer le risque de défaillance bancaire, COOKE est le ratio de solvabilité dit « ratio Cooke », EQ est le ratio des capitaux propres sur le total de l’actif, tier 1 est le ratio de tier 1 réglementaire6 sur le total de l’actif pondéré du risque, tier 2 est le ratio de tier 2 réglementaire7 sur le total de l’actif pondéré du risque.

Présentation des variables de l’étude

Mesure du risque de défaillance

On retient la mesure du risque de défaillance proposée par Roy (1952), Boyd et Graham (1986) et Goyeau et Tarazi (1992). Cette mesure est couramment mobilisée dans la littérature récente pour approcher le risque de défaillance bancaire (Dinamona et Fortin, 2008 ; Laeven et Levine, 2009 ; Houston et al., 2010 ; Delis et Staikouras, 2011 ; Solhi et Mehdi, 2012). Cette approche définit la probabilité de défaillance d’une banque comme la probabilité que les pertes excèdent les fonds propres. On peut alors écrire :

probabilité de défaillance = Prob (π < –K)où π représente le profit réalisé par la banque et K ses capitaux propres.

En retenant une approche en termes de rendement des actifs, on obtient l’indicateur du risque de défaillance qui peut s’écrire formellement comme suit :

Des valeurs élevées de Z-score impliquent une probabilité de faillite faible.

Mesure du capital

Nous utilisons quatre mesures de capital. Premièrement, le ratio Cooke qui est défini comme le rapport entre les fonds propres effectifs et les risques pondérés. Ce ratio a pour objectif d’imposer aux actionnaires des banques de maintenir un minimum de fonds propres pour faire face aux risques encourus en cas de faillite. Tier 1 et tier 2 sont les ratios de tier 1 et tier 2 réglementaires sur le total de l’actif pondéré du risque. Enfin, EQ est le ratio des capitaux propres sur le total de l’actif. C’est une mesure du capital non pondéré du risque.

Le ratio de capital réglementaire (tier 1) instauré par les accords de Bâle I est de 4 %, alors que le ratio de solvabilité dit « ratio Cooke », qui concerne le tier 1 et le tier 2, est fixé par le Comité de Bâle à 8 %.

Dans le cadre de notre étude, les fonds propres effectifs sont composés des fonds propres de base et des fonds propres complémentaires. L’actif pondéré du risque a été calculé pour chaque banque sur la base des pourcentages de pondération des risques à l’actif (0 %, 20 %, 50 % et 100 %), selon les types de risques de contrepartie.

Variables de contrôle

Tout un ensemble de variables bancaires communément utilisées dans la littérature sont introduites. Nous considérons, tout d’abord, le ratio « prêts nets/total de l’actif » (LOAN). Les prêts constituent l’activité traditionnelle des banques. C’est une activité risquée bien que les banques disposent d’une certaine expertise dans la surveillance du risque lié à l’activité de prêt. Ce ratio est aussi un proxy du degré de diversification de la banque, un ratio élevé étant le signe d’un faible degré de diversification.

Nous introduisons ensuite le ratio « dépôts détenus par la banque/total de l’actif » (DEP). Cette variable capte les différences d’activités entre les banques. Celles qui présentent une part importante de dépôts dans l’ensemble des sources de financement peuvent être considérées comme disposant d’une subvention implicite de l’assurance-dépôts (Ianotta et al., 2007)8. De ce point de vue, le recours aux dépôts est une incitation à l’aléa moral de substitution d’actifs, contrairement aux autres emprunts non assurés. En revanche, les dépôts étant stables, ils sont également un facteur de réduction de risque. L’effet des dépôts sur la prise de risque est donc une issue purement empirique.

Nous tenons compte aussi du ratio « dépenses de personnel/total des actifs » (EXP). Un niveau de dépenses de personnel élevé peut signifier une meilleure expertise dans la sélection et le contrôle des risques et contribuer ainsi à réduire l’exposition au risque des banques. À l’inverse, les banques ayant des dépenses de personnel élevées peuvent être tentées de choisir des actifs plus risqués en estimant être en mesure de mieux les surveiller. Généralement, on s’attend à ce que les banques ayant des niveaux élevés de dépenses de personnel présentent un risque de défaillance plus faible. Cependant, ce ratio peut aussi refléter une certaine inefficience de la banque si bien qu’une augmentation du ratio entraînerait une augmentation du risque de défaillance. L’effet de cette variable sur le risque de défaillance est donc ambigu et est à nouveau une issue purement empirique.

Enfin, comme l’indiquent Beck et al. (2013) ainsi que Heid et al. (2004), la taille des actifs bancaires, mesurée par le logarithme népérien du total des actifs (SIZE), pourrait influencer les décisions de capitalisation et le risque de défaillance. Les grandes banques peuvent bénéficier d’une assurance implicite du fait qu’elles sont perçues comme too big to fail et donc augmenter le risque de leur actif. Les études empiriques récentes indiquent que la taille induit un risque supérieur (Dinamona et Fortin, 2008 ; Lapetit et al., 2008)9.

Nous introduisons également une variable générique OWNERSHIP permettant de contrôler la structure de propriété des banques. OWNERSHIP est un ensemble de trois variables, ETAT, PRIVENAT et ETRA, qui sont respectivement le pourcentage du capital de la banque détenu par l’État, les privés nationaux et les étrangers. En se référant aux études empiriques antérieures, nous nous attendons à ce que les actionnariats étranger et privé soient des facteurs de réduction du risque et l’actionnariat public un facteur de risque (Iannotta et al., 2007 ; Nicolo et Loukoianova, 2007 ; Laeven et Levine, 2009).

Finalement, nous introduisons dans le modèle trois variables de contrôle macroéconomiques afin de prendre en considération l’état de la conjoncture économique : le taux d’inflation (INF), le PIB et la part du secteur financier dans le PIB. En effet, la stabilité des prix est en général l’un des objectifs recherchés par beaucoup de banques centrales y compris celle de l’UEMOA. Bien que connaissant les effets néfastes d’un niveau d’inflation élevé, les effets d’un niveau d’inflation modéré sont mitigés (Cordeiro, 2002 ; Athanasoglou et al., 2008 ; Kamgna et al., 2009). Ainsi, l’impact du taux d’inflation sur le risque de défaillance bancaire est fonction du niveau d’inflation.

Une évolution à la hausse du PIB devrait contribuer à améliorer la santé du système bancaire car l’accroissement de la production augmente les revenus et, partant, la capacité des agents économiques à honorer leurs engagements. Toutefois, en période de croissance, les banques peuvent choisir des actifs plus risqués et être ainsi exposées à un risque de défaillance plus élevé. Néanmoins, nous nous attendons à ce que la hausse du PIB soit un facteur de réduction de risque de défaillance bancaire dans l’UEMOA (Jokipii et Milne, 2008 ; Houston et al., 2010).

Enfin, la part du secteur financier dans le PIB est mesurée par le rapport entre la masse monétaire (M2) et le PIB. Nous avons opté pour ce ratio car il permet de mesurer la taille du secteur financier dans les espaces où les banques drainent la totalité du financement de l’économie, comme c’est le cas dans l’UEMOA. Lorsque le secteur financier d’un pays est trop élevé par rapport à son PIB, une crise bancaire peut mettre en danger toute l’économie de ce pays. Ainsi, nous anticipons que la hausse de la part du secteur financier dans le PIB entraîne une diminution du risque de défaillance bancaire.

Sources de données et analyse univariée

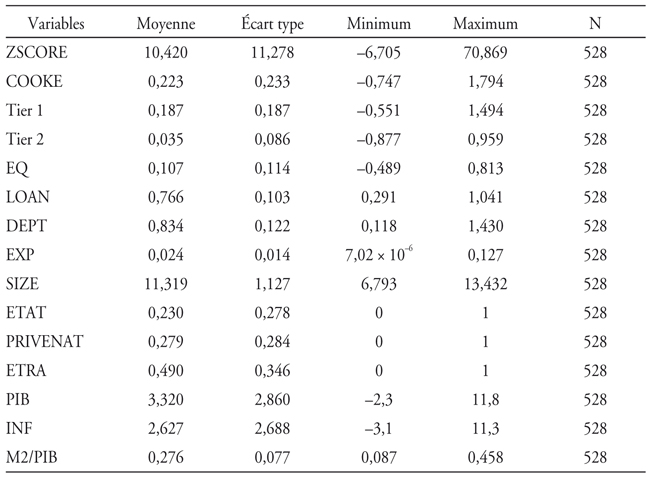

L’échantillon initial est composé de 60 banques commerciales de l’UEMOA. Certaines banques en ont été retirées pour des raisons de retrait d’agrément, de continuité de séries ou de fusions-acquisitions, ce qui a ramené l’échantillon à 48 banques sur la période 2000-2010, soit un panel de 528 observations. Les données sont issues des états financiers publiés par ces banques à la banque centrale de l’UEMOA. Le tableau 4 présente les statistiques descriptives des variables.

La moyenne de Z-score sur la période et pour l’ensemble des banques de l’échantillon est 10,42. La moyenne du ratio de capital pondéré du risque est 0,22 et celle du tier 1 est 0,19. En rappelant que les banques doivent détenir un ratio de capital pondéré du risque au moins égal à 8 % et un ratio de tier 1 pondéré du risque au moins égal à 4 %, nous observons que les banques de l’UEMOA ont une capitalisation assez suffisante pour couvrir les risques engagés. Dans leur évaluation, les autorités indiquent qu’à la fin de 2010, les banques de l’UEMOA étaient bien capitalisées en moyenne, avec un ratio de fonds propres pondéré en fonction des risques de 13 % (FMI, 2012, p. 18). Le secteur bancaire de l’UEMOA semble bien capitalisé en moyenne, même si un tiers des banques n’observaient pas encore la nouvelle norme de fonds propres à la fin de 2011 (FMI, 2012, p. 14).

L’activité du crédit occupe une part importante pour les banques de l’UEMOA (76,68 % du total de l’actif) et les dépôts forment 83,4 % du total de l’actif des banques.

En ce qui concerne la structure actionnariale, nous observons que 49 % des banques sont étrangères, 28 % sont des banques privées domestiques et 23 % sont des banques publiques. Cette forte présence de banques étrangères s’explique par la privatisation des banques publiques dans les années 1990, à un moment où peu de banques privées domestiques existaient.

Le taux d’inflation, mesuré par l’indice harmonisé des prix à la consommation, s’est établi en moyenne à 2,6 % pour l’ensemble des pays de l’UEMOA sur la période de l’étude. Ce niveau moyen d’inflation semble relativement modéré comparativement aux pays de la Communauté économique et monétaire de l’Afrique centrale (CEMAC) où il est monté à 3,7 % sur la même période.

Enfin, la part moyenne du secteur financier dans le PIB est de 27,6 %. Ce niveau de développement financier est faible comparé aux pays développés, mais demeure élevé par rapport à d’autres pays d’Afrique de l’Ouest comme le Nigeria où il s’établit à 20,3 % et le Ghana où il est de 20 %. Il est en moyenne de 14,3 % dans la CEMAC.

Analyse des résultats

L’objectif de cette dernière partie est d’évaluer l’impact des ratios de capital sur le risque de défaillance en distinguant d’abord le ratio de capital pondéré du risque du ratio de capital non pondéré. Ces deux ratios peuvent exercer un effet différent sur le risque de défaillance des banques de l’UEMOA, étant donné que celles-ci ne sont contraintes que sur leur ratio de capital pondéré du risque.

Avant les estimations, nous avons testé l’hypothèse selon laquelle le terme constant est le même pour toutes les banques grâce au test de Fisher qui montre qu’il n’y a pas de raison de supposer que les effets sont spécifiques. Cela confirme que notre structure de panel n’est pas parfaitement homogène. Par conséquent, notre modèle est soit à effets individuels fixes, soit à effets individuels aléatoires. La spécification de ces deux effets selon le test de Hausman (1978) nous indique que le modèle qui s’adapte à la structure de notre échantillon est à effets fixes. De plus, en appliquant le test de White, nous notons une absence de l’hétéroscédasticité. Les résultats des différentes estimations sont présentés dans les tableaux 5 (ci-contre et infra).

Premièrement, nous remarquons dans presque toutes les estimations qu’il existe une relation positive et significative entre l’ensemble des ratios de capital pondérés et non pondérés et le Z-score. Les banques qui ont un ratio de capital plus important présentent une probabilité de défaillance plus faible. Ce résultat corrobore les résultats empiriques obtenus par Camara (2010) qui montrent que les ratios de capital réglementaires pondérés du risque contribuent à réduire le risque de défaillance des banques européennes sur la période 1992-2006. Il est également en conformité avec les résultats des études réalisées par Solhi et Mehdi (2012) sur un panel constitué des pays de la région MOAN (Moyen-Orient et Afrique du Nord) (Égypte, Liban, Maroc, Oman etTunisie). En revanche, il est en contradiction avec les conclusions théoriques de Koehn et Santomero (1980) et de Besanko et Kanatas (1996).

Nous observons par ailleurs que le ratio « tier 2 réglementaire/total de l’actif pondéré du risque » est négativement et significativement relié au Z-score. Ainsi, à un niveau plus élevé de ce ratio est associée une probabilité de défaillance plus élevée. Ce résultat, conforme à celui obtenu par Camara (2010) dans le cas des banques européennes, peut être dû à un problème de risk shifting (Montgomery, 2005 ; Wilson et Wu, 2010). En effet, ce résultat semble révéler que les banques de l’UEMOA sous-capitalisées tendent à émettre davantage de dette subordonnée (une augmentation de tier 2) tout en laissant leur capital tier 1 relativement inchangé. En se finançant par dettes subordonnées, les banques s’exposeraient à un risque de défaut élevé. Une explication de ce résultat tient dans la propension des banques à financer des actifs plus risqués et plus rémunérateurs pour compenser le surcoût des dettes subordonnées. De plus, l’augmentation du risque de défaillance peut exister si le problème d’agence entre les actionnaires et les dirigeants conduit à prendre des risques excessifs ou si les régulateurs obligent les banques les plus risquées à se constituer un ratio de capital plus important (Acharya et al., 2012).

Deuxièmement, les banques qui ont un ratio « prêts nets/total de l’actif » plus élevé, toutes choses étant égales par ailleurs, présentent un meilleur Z-score et donc un risque de défaillance plus faible. L’activité de prêt est celle pour laquelle les banques de la zone ont la meilleure expertise. C’est la raison pour laquelle les banques qui exercent le plus cette activité présentent un risque de défaillance plus faible. Ce résultat est conforme à celui obtenu par Dinamona (2010) sur le marché bancaire canadien.

Troisièmement, le coefficient du ratio « dépôts/total actif » (DEP) est négatif et significatif dans tous les modèles à l’exception de ceux comportant le ratio « capitaux propres/total de l’actif » (EQ). Un ratio « dépôts/total de l’actif » plus élevé est associé à un risque de défaillance plus important. Deux interprétations possibles de ce résultat existent. D’une part, un niveau très élevé de dépôts sur l’actif indique que le niveau de capital ou de fonds propres est faible et, partant, une solvabilité moindre. D’autre part, pour les banques de l’UEMOA, la stabilité des dépôts est source d’un aléa moral de substitution d’actifs dont l’effet négatif en termes de prise de risque fait plus que compenser l’effet positif lié à la stabilité de la ressource.

Quatrièmement, la relation entre le ratio « dépenses de personnel/total des actifs » (EXP) et le Z-score est positive et significative dans tous les modèles. Les banques qui consacrent une part relativement plus importante de la valeur de leur actif aux dépenses de personnel présentent un risque de défaillance plus faible. En effet, certaines banques allouent une part importante des charges de personnel à la maîtrise des risques, au contrôle interne ou à la sélection du portefeuille. Ces banques opteraient pour des actifs moins risqués ou exerceraient un meilleur contrôle de leurs débiteurs. Ce résultat est contraire à celui obtenu par Camara (2010) sur les banques européennes.

Une taille plus grande induit un risque de défaillance plus faible pour les banques de l’UEMOA. L’argument le plus naturel susceptible de justifier ce résultat est celui de la diversification par la taille qui permet de bénéficier d’économies d’échelle et d’envergure. En augmentant la taille de leur actif, les grandes banques bénéficieraient d’une meilleure diversification et réduiraient leur niveau de risque de défaut. Une autre explication de ce résultat réside dans le fait qu’elles bénéficient du soutien des institutions et ont une plus grande proximité avec les cercles des décideurs politiques et économiques, ce qui corrélativement facilite leur accès aux grands projets. Ce résultat est conforme à ceux obtenus par Godlewski (2005) et Dinamona et Fortin (2008) respectivement dans le cas des banques européennes et canadiennes. Notons encore que la structure actionnariale n’influe pas sur le risque de défaillance des banques de l’UEMOA.

Finalement, s’agissant des effets des variables macroéconomiques, nous observons que des taux de croissance élevés sont associés à un risque de défaillance plus faible. Ce résultat, conforme à nos anticipations et aux études empiriques antérieures, indique non seulement que les banques choisissent les actifs les moins risqués durant les périodes de croissance économique, mais aussi que l’amélioration des revenus augmente la capacité des agents économiques à honorer leurs engagements (Jokipii et Milne, 2008 ; Houston et al., 2010). En revanche, un poids croissant du secteur financier dans le PIB est source de risque de défaillance bancaire. Ce résultat est également conforme à nos prédictions, même s’il faut noter que le poids du secteur financier dans le PIB des pays de l’UEMOA est très différent de celui des pays développés que la littérature a plus étudiés. Ainsi, le poids des crédits bancaires dans le PIB est généralement inférieur à 30 % du PIB dans les pays de l’UEMOA10, tandis qu’il est supérieur à 100 % dans les pays de l’OCDE (Organisation de coopération et de développement économiques), voire supérieur à 200 % aux États-Unis et au Luxembourg. Enfin, nous ne notons pas d’effet significatif de l’inflation sur le risque de défaillance bancaire.

Conclusion

L’objectif de cet article était d’évaluer l’impact de la régulation bancaire sur le risque de défaillance des banques de l’UEMOA. Nous avons tout d’abord exposé les particularités de la régulation bancaire dans l’UEMOA et la situation des banques au regard des normes prudentielles. Ensuite, nous avons spécifié un modèle économétrique que nous avons estimé sur un panel de 48 banques sur la période 2000-2010.

Quatre conclusions se dégagent de nos résultats. Premièrement, le respect de certaines normes prudentielles reste faible et certaines de ces normes ne sont pas conformes aux dispositions internationales. Deuxièmement, les banques qui ont un ratio de capital plus important, celles qui se concentrent sur les prêts, celles qui consacrent une part relativement plus importante de la valeur de leur actif aux dépenses de personnel, de même que les banques de grande taille présentent une probabilité de défaillance plus faible. Troisièmement, les banques qui disposent d’un niveau de dette subordonnée et de capitaux hybrides élevés présentent un risque de défaillance plus important. Quatrièmement, alors que la hausse du PIB contribue à réduire le risque de défaillance bancaire, un poids relatif élevé du secteur financier dans le PIB est source de risque de défaut accru.

De cette étude, il ressort que les mesures visant à renforcer l’application de la norme internationale de fonds propres sont à encourager pour éviter la réplication d’un risque bancaire d’envergure dans les pays de l’UEMOA. De plus, les banques peuvent exploiter des économies d’échelle et d’envergure en augmentant leur taille, via une diversification accrue des risques sans augmentation corrélative du risque d’insolvabilité.

Des possibilités d’extension de cette étude avec une prise en compte des variables juridiques pourraient être explorées. En particulier, l’analyse de l’articulation entre la régulation bancaire et la gouvernance constitue une piste de recherche prometteuse.