Au fur et à mesure qu’un pays se développe et adopte un système d’économie de marché, il doit se doter de mécanismes efficaces d’allocation du capital. Ce processus doit se faire de manière continue en s’adaptant aux changements, comme ceux que l’on a connus depuis la crise financière de 2008. L’efficacité d’un marché est le résultat de l’interaction entre un grand nombre d’intervenants. Au fil du temps, un marché financier contribue de manière endogène à moderniser le système financier tout entier comme on l’observe dans de nombreux pays africains.

Dans l’ensemble, les économies africaines ont montré une résilience considérable aux chocs financiers lors de la récente crise financière mondiale en enregistrant une solide croissance macroéconomique. Des taux de croissance supérieurs à 5 % lors des dix dernières années ont abouti à l’émergence d’une classe moyenne dans de nombreux pays. Alors que le développement du secteur financier reste encore limité dans la plupart des pays, certains progrès se font jour. Les banques locales, les fonds d’investissement et les sociétés d’assurances sont bien plus compétitifs que par le passé, et proposent des instruments et des services bien mieux adaptés aux besoins des moyennes et grandes entreprises locales et des investisseurs. Davantage de banques déploient des stratégies de croissance plus agressives, cherchant de nouveaux segments de marchés et essayant de toucher des populations jusque-là exclues du système bancaire.

En Afrique, les besoins en infrastructures sont énormes et la croissance économique du continent ne pourra se poursuivre qu’au prix d’investissements. Du fait de son rôle incontournable dans tous les aspects de l’économie, le secteur des infrastructures est intimement lié aux marchés financiers et à l’intégration régionale. Ainsi, l’investissement dans les infrastructures peut faciliter l’intégration régionale en encourageant le commerce transfrontalier et le développement des marchés de capitaux, notamment des marchés de titres de long terme. Le développement des marchés de capitaux constitue une source de financement des infrastructures et un outil pour les investisseurs régionaux. En effet, l’intégration régionale et le commerce transfrontalier peuvent renforcer ces liens. Les capitaux nécessaires au développement des infrastructures sont supérieurs aux fonds dont disposent les gouvernements nationaux, la communauté des donateurs ou toute autre source de financement prise isolément. Se pose alors la question des nouvelles sources et produits de financement mobilisables afin de combler ce besoin de financement qui menace d’entraver le développement économique actuel en Afrique.

Cet article s’attache à examiner certaines des plus récentes évolutions sur les marchés africains de capitaux dans le domaine des financements d’infrastructures. La première partie présente les tendances sur les marchés financiers africains. La deuxième partie examine la possibilité d’utiliser les emprunts obligataires liés à des projets (obligation de projet) et un cadre d’évaluation approprié pour leur mise en œuvre. Dans le prolongement de cette réflexion, la troisième partie présente un aperçu des actions de la Banque africaine de développement (BAD) dans la mise en place de marchés de capitaux efficaces pour le financement de projets en Afrique sur le long terme. La dernière partie émet plusieurs recommandations sur les réformes nécessaires afin d’assurer le développement des marchés de capitaux permettant des financements à long terme.

Les tendances sur les marchés financiers africains

L’une des caractéristiques fondamentales des marchés de capitaux est la nécessité de mesurer le risque et le rendement d’un instrument de placement par rapport au reste du marché. Les titres obligataires en monnaie locale ont besoin d’une référence nationale pour un mécanisme de détermination des prix efficace. Le point de départ de la création d’un tel indice de référence (et idéalement, un indice qui couvre toute une gamme d’échéances) est généralement le marché d’obligations souveraines. Les marchés où l’État n’émet pas d’instruments de référence fiables et sur des échéances longues risquent de ne pas attirer les investisseurs locaux disposés à investir dans des projets de long terme.

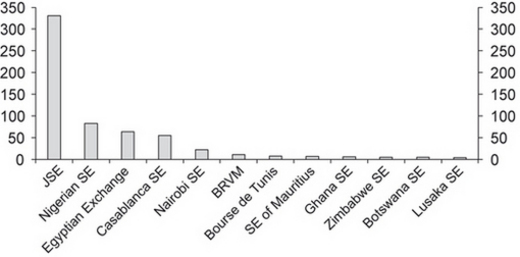

La plupart des marchés boursiers dans les pays africains sont de petites tailles et disposent d’une faible capitalisation. En 2013, la somme des capitalisations des dix premières Bourses de valeurs africaines était estimée à 592 Md$ dont l’Afrique du Sud représentait 56 % (cf. graphique 1).

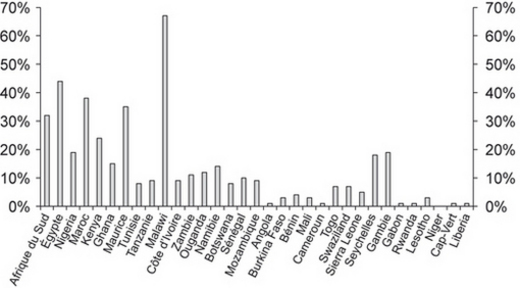

Les marchés obligataires africains restent dominés par les émissions souveraines. Ils sont de faible profondeur, avec des échéances courtes, une base d’investisseurs non diversifiée, des marchés secondaires limités et peu liquides (cf. le rapport sur la cartographie des marchés obligataires réalisé par l’IMFA – Initiative des marchés financiers africains)1. L’Afrique du Sud représente 99 % de la valeur totale des obligations souveraines échangées en 2012 et 2013 (cf. le rapport annuel de l’ASEA – African Stock Exchanges Association). La plupart des marchés présentent un ratio de la dette obligataire sur le PIB inférieur à 10 % (cf. graphique 2 infra).

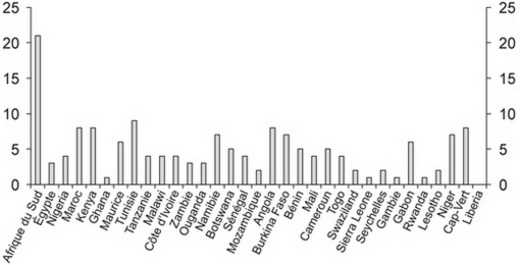

L’Afrique du Sud et l’Égypte constituent les plus gros marchés des titres obligataires en Afrique, suivis du Nigeria, du Maroc et du Kenya. Hors Afrique du Sud, l’échéance moyenne des titres émis est inférieure à cinq ans (cf. graphique 3).

Cela peut entraîner des conséquences macroéconomiques et financières importantes : une instabilité de financement des budgets, un besoin de marge de manœuvre budgétaire plus important et une émission de titres de dettes à des coûts plus élevés, un contrôle plus limité des taux (faible transmission des politiques monétaires) et une plus grande dépendance aux emprunts en devises étrangères. Toutefois, les marchés obligataires domestiques en Afrique affichent un potentiel de croissance avéré avec un montant total d’emprunts obligataires domestiques estimé à 291 Md$ en 2013, contre 114 Md$ en 2007 pour les dix plus gros marchés (base de données de l’IMFA).

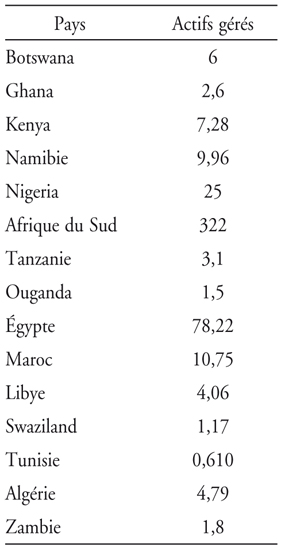

L’industrie naissante des fonds de pension du continent africain est en croissance rapide en termes de taille et d’ambitions, principalement dans les pays anglophones où les gouvernements ont effectué d’importantes réformes avec des systèmes privés de retraite par capitalisation, alors que la plupart des pays de la Zone franc et d’Afrique du Nord disposent de systèmes publics de retraite par répartition, déficitaires dans de nombreux pays. Le montant total des actifs gérés par les plus gros acteurs de ce système est estimé à 479 Md$ (cf. tableau) et la part de l’Afrique du Sud s’élève à 67 % de ce montant.

Au total, on peut estimer à environ 1 763 Md$ les fonds disponibles par le biais de sources africaines de capitaux, répartis entre les fonds de pension (479 Md$), les fonds souverains (121 Md$), les banques (1 110 Md$) et la diaspora africaine (53 Md$). De plus, les réserves de change africaines sont estimées à 512 Md$. Toutefois, malgré l’existence de ces fonds et les évolutions positives du secteur financier africain, le continent continue de faire face à des défis énormes pour le développement de ses infrastructures, caractérisés par un faible accès aux services de base et par une insécurité croissante. De nombreuses études ont identifié plusieurs obstacles au plein développement des infrastructures en Afrique, parmi lesquels :

- un manque de projets bien préparés ;

- une incapacité à surmonter les obstacles réglementaires, institutionnels et de planification ;

- un manque de ressources publiques pour suivre la mise en place des projets afin d’en faire des projets bancables ;

- un manque de capitaux et d’expertises dans les premiers stades de développement des projets ;

- parmi les investisseurs en fonds propres, une compréhension insuffisante du marché des infrastructures en Afrique ;

- un manque d’expertise dans l’ingénierie et la structuration de transactions, et une faible compréhension des marchés financiers.

La partie suivante présente l’intérêt d’utiliser des obligations de projet qui s’appuient sur la profondeur des marchés de capitaux et le savoir-faire en termes de financement de projets.

Obligations de projet : opportunité et cadre d’évaluation

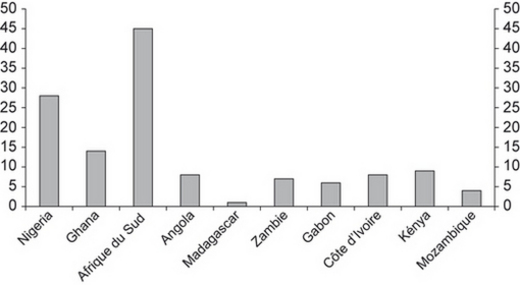

Les besoins annuels de financement des infrastructures en Afrique sont évalués à 93 Md$, parmi lesquels 45 Md$ sont investis chaque année, dont plus de la moitié par le secteur public (PIDA, 2010 ; AICD, 2010). Selon la BAD et la Banque mondiale, environ un tiers de ces besoins peuvent être satisfaits par une optimisation des approches opérationnelles, réduisant les besoins annuels de 31 Md$. Des améliorations fondamentales des techniques de financement doivent remplacer ou au moins compléter les financements traditionnels qui se montrent incapables de satisfaire les énormes besoins. Répondre à ce défi nécessite un changement d’attitude et devra obliger les gouvernements africains à penser de manière innovante, à repousser les limites pour améliorer leurs marchés financiers et pour s’assurer de leur détermination à financer les plans de financement des infrastructures. Entre 2003 et 2013, l’Afrique subsaharienne représentait 3 % des financements de projets mondiaux avec seulement 158 projets pour environ 59 Md$. Le Nigeria, le Ghana, l’Afrique du Sud et l’Angola représentaient 70 % de ce montant (cf. graphique 4).

Étant donné les caractéristiques des projets d’infrastructures, qui nécessitent habituellement des financements importants et à long terme, avec un mélange de devises locales et étrangères, une attention particulière a été portée aux « obligations de projet d’infrastructures ». Certains pays émergents comme la Malaisie, la Corée du Sud, le Chili et le Brésil ont déjà commencé à en émettre. Elles peuvent constituer une forme de financement plus efficace car elles satisfont les besoins de financement à long terme pour les infrastructures alors que ce type de ressources n’est pas souvent disponible dans le système bancaire local. Elles apportent également davantage de transparence à l’ensemble de la transaction sur le marché financier. Elles sont définies comme des obligations remplissant toutes les conditions suivantes :

- elles sont émises afin de lever des capitaux pour des projets spécifiques indépendants ;

- elles sont remboursées par les revenus générés par les projets ;

- elles prennent en compte certains risques inhérents aux projets, ce qui concourt à leur rendement global.

Afin de promouvoir les obligations de projet, les intervenants doivent disposer d’un cadre de référence clair leur permettant de déterminer les projets éligibles au marché de capitaux. Ce cadre inclut l’évaluation des caractéristiques liées au crédit, des conditions du marché et des coûts de mise en place. Les caractéristiques propres à chaque projet incluent des rémunérations d’exploitation fixes produites par des parties crédibles, si possible garanties par le gouvernement, des dispositions garantissant que la construction et les autres risques sont limités ou au moins gérables, et des revenus et des tarifs en devise locale comme des projets dans le secteur de l’eau et la plupart des projets dans les secteurs des transports routiers et de l’énergie. Le cadre de référence suivant permet aux gouvernements et aux sponsors d’évaluer l’éligibilité d’un projet.

Analyse des caractéristiques liées au risque de crédit

Les intervenants doivent pouvoir mesurer si elles sont acceptables. Les risques suivants doivent être mesurés : risque pays, qualité et notoriété du sponsor du projet, cohérence du cadre juridique, nature de l’accord d’exploitation, concurrence sur ce marché et gestion de la phase de construction. Il est clair qu’un ou plusieurs de ces risques peuvent être réduits par des tiers par le biais de rehaussement de crédit ou d’accords de recours partiel.

Analyse des caractéristiques du marché

Il est essentiel d’évaluer les divers marchés sur lesquels un projet est susceptible de mobiliser des ressources. Il peut s’agir de marchés locaux, régionaux ou internationaux, et il est nécessaire de comparer la profondeur d’un marché et les coûts des ressources disponibles entre les marchés étrangers et le gain de l’absence de risque de change des marchés locaux. Il est important de chiffrer les caractéristiques commerciales suivantes : profondeur du marché, échéances des ressources, coût et devise. L’objectif est de comprendre les besoins et l’appétit des investisseurs.

Analyse des caractéristiques de mise en œuvre

Les mesures et les étapes requises pour les sociétés de projets lors de la levée des fonds sont cruciales. Les fonds peuvent venir de banques, de marchés de capitaux, d’investisseurs institutionnels, de fonds de placement du secteur privé, etc. La levée de ces fonds doit être réalisable pour pouvoir être commercialement efficace. Les caractéristiques suivantes doivent donc être vérifiées : fondement juridique, conseillers (financiers, juridiques, techniques, etc.), analyse du crédit, procédures bancaires de prêt, règles de cotation et communication.

Processus de financement

Le financement de projets nécessite un travail préparatoire important pour les gouvernements, sponsors et autres intervenants, y compris de la part des partenaires au développement. Les études techniques préliminaires et de faisabilité commerciale ainsi que la préparation des études d’impact environnemental et social doivent être prises en compte. Toutes ces considérations auxquelles s’ajoutent les conditions commerciales détermineront la viabilité du projet. Une partie de ce processus consiste à choisir la bonne source et le bon type de solutions de financement.

La partie suivante présente les initiatives en cours de la BAD dans le domaine de la poursuite de l’approfondissement des marchés.

Quelques initiatives majeures de la BAD pour le marché de capitaux et les infrastructures

Les systèmes financiers des pays se développent à des rythmes différents, en réponse au caractère local des problèmes et des opportunités économiques. En droite ligne avec son mandat, la BAD a lancé en février 2008 l’IMFA afin de poursuivre le développement des marchés obligataires en monnaie locale en Afrique, à travers le renforcement de l’infrastructure des places financières locales et en investissant dans des titres d’emprunt en devise locale, augmentant ainsi leur offre de titres de long terme. Les actions de l’IMFA se concrétisent par la base de données des marchés financiers africains (AFMD – African Financial Markets Database) et le fonds obligataire africain (ADBF – African Domestic Bond Fund). Actuellement, la base de données AFMD fournit des informations à jour, fiables et complètes sur le marché africain des obligations pour au moins quarante et un pays africains. Le fonds ADBF investira en obligations souveraines et en titres garantis par des États, libellés en devise locale avec les deux objectifs suivants : encourager l’approfondissement des marchés obligataires locaux par l’investissement dans des titres à plus long terme et contribuer au développement de la base d’investisseurs sur les marchés locaux des obligations. Il sera un fonds indiciel, géré passivement avec des rendements fortement corrélés à l’indice sous-jacent. Cette approche nécessite des indices de performance transparents, représentatifs et adaptables. Les indices obligataires de l’IMFA fourniront aux participants de marché des références précises de mesure des performances, indiquant l’état du marché des titres obligataires en devise locale sur le continent africain. Ces indices pourront être repris et adaptés par les investisseurs du secteur privé pour construire d’autres références et des produits dérivés.

De plus, depuis 2006, la BAD dispose d’un cadre d’émission de titres obligataires en devise locale dans les pays membres. Plusieurs devises ont été validées dans ce cadre. En 2012, la BAD a émis une obligation sur dix ans en shillings ougandais pour financer ses opérations dans ce pays. Et en juillet 2014, elle a lancé une obligation sur sept ans en naira (monnaie du Nigeria), à taux d’intérêt fixe sur six mois avec une période de grâce de trois ans et un profil d’amortissement du principal sur quatre ans, introduisant ainsi un nouvel instrument sur le marché domestique du Nigeria. De plus, depuis 2005, elle a émis des obligations offshore dans les devises suivantes : pula au Botswana (2005), cedi au Ghana (2006, 2007, 2009, 2013 et 2014), shilling du Kenya (2007), naira au Nigeria (2007, 2012, 2014), shilling de Tanzanie (2007), shilling d’Ouganda (2008, 2012 et 2013) et kwacha en Zambie (2009 et 2010). L’objectif est d’améliorer la disponibilité de la devise locale pour les emprunteurs locaux et de contribuer au développement du marché des capitaux.

Ces initiatives sont en ligne directe avec le plan d’action du G20 de soutien au développement des marchés obligataires en devise locale (LCBM – local currency bond markets). En effet, en 2011, il a été demandé aux institutions financières internationales de se baser sur leurs expériences pour mettre en place un cadre de diagnostic (CD) permettant d’identifier des prérequis, des éléments clés et des conditions pour le développement réussi de marchés LCBM. Les éléments clés comprennent le cadre de la politique macroéconomique, la composition et les besoins de la base des émetteurs et des investisseurs, les structures du marché primaire et secondaire et les dynamiques de marché associées, le cadre réglementaire et législatif et l’infrastructure du marché. L’indice2 africain des fondamentaux des marchés obligataires domestiques mis au point par la BAD/IMFA est conforme aux spécifications du cadre de diagnostic du LCBM.

La BAD a également récemment introduit des instruments innovants de financement pour le développement du secteur privé. Par exemple, la garantie partielle de crédit (GPC), qui vient compléter la garantie partielle du risque (GPR), aide les pays performants3 à bas revenus avec de faibles risques de surendettement à mobiliser des financements commerciaux. Ces produits permettent de garantir en partie les obligations de remboursement des pays éligibles pour les projets menés par des entreprises du secteur public ou privé. Cela devrait aider les emprunteurs à allonger l’échéance de la dette et à réduire son coût et, plus généralement, à faciliter la mobilisation de ressources à long terme sur les marchés internationaux et nationaux de capitaux.

Le fonds Africa50 a été récemment créé par la BAD afin de dynamiser davantage le financement du développement des infrastructures en Afrique. Il va mobiliser des capitaux issus de sources non traditionnelles afin de diminuer le plus possible le besoin résiduel de financement des projets d’infrastructures transformateurs, commercialement viables. Ses actions seront déclinées le long de deux axes, un axe de développement de projets pour préparer et faire aboutir des projets d’infrastructures bancables et un axe de financement de projets pour proposer une palette complète d’instruments de financement. La BAD soutient et continuera à soutenir Africa50 dans sa recherche de financement, en lui apportant son expérience dans la promotion d’initiatives d’investissement à l’écoute du marché.

Recommandations

Pour que le potentiel des marchés africains de capitaux puisse se déployer, les gouvernements de tous les pays du continent doivent mettre en place et renforcer l’infrastructure des marchés de capitaux. Ils doivent s’assurer que les conditions économiques restent stables pour permettre aux investisseurs de s’engager en toute confiance sur des actifs de plus longue durée. Cela s’applique à l’environnement politique et des affaires, à la gestion budgétaire, à la politique monétaire et à l’ensemble de la politique économique qui doit être tournée vers la croissance. Les États doivent également être proactifs dans la mise en place de réformes qui renforcent les institutions et la structure de marché :

- ils doivent stimuler la fourniture et l’utilisation de notations de crédit sur les marchés locaux de capitaux qui améliorent la transparence du marché et fournissent une référence pour les émetteurs privés ;

- ils doivent rechercher une plus grande efficacité et une plus grande transparence sur les marchés locaux des obligations en adaptant les processus et les procédures d’émission d’obligations plutôt que d’appliquer les procédures des marchés d’actions, permettre aux régulateurs d’autoriser les innovations comme les fonds d’amortissement ou l’enregistrement de références, mettre à jour les règlements pour autoriser l’émission obligataire par des véhicules de titrisation avec une note de crédit minimale, et proposer des incitations fiscales pour les émissions d’obligations de projet d’infrastructures ;

- ils ont également un rôle actif à jouer dans le développement des marchés domestiques de capitaux, en tant qu’émetteurs de référence. Les États doivent accepter la responsabilité d’établir une courbe de rendements de référence pour le marché obligataire ;

- ils doivent également promouvoir les fonds de pension et les OPCVM (organismes de placement collectif en valeurs mobilières), s’assurer de leur gestion professionnelle et d’une réglementation appropriée pour catalyser l’épargne à travers les investisseurs institutionnels ;

- ils doivent s’engager dans des réformes du secteur de l’infrastructure afin de parvenir à une gouvernance efficace et à une bonne gestion des ressources et des organismes, définir des cadres réglementaires sectoriels et des tarifs, et fournir des mesures d’encouragement de la participation du secteur privé.

Les États doivent ouvrir leurs marchés aux banques d’investissement qui sont essentielles pour le fonctionnement des marchés de capitaux. Elles structurent et diffusent les offres de titres et elles entretiennent la liquidité au niveau des marchés secondaires. Elles sont susceptibles d'être à l’origine de nombreuses innovations et évolutions de produits. En particulier, les banques étrangères peuvent être à l’origine d’innovations sur les marchés locaux.

Enfin, les partenaires au développement devraient continuer à tenir le rôle très important qu’ils jouent au niveau de l’approfondissement des marchés de capitaux et dans la réalisation des objectifs d’infrastructure, en fournissant conseils et assistance technique, rehaussement de crédit par des garanties, assistance à la préparation de projets, financements directs et influence politique.