Pauvreté et niveau de vie en Inde

L’économie indienne a enregistré des niveaux élevés de croissance économique à la suite des réformes économiques introduites dans les années 1990. Le PIB a crû à un taux de 8,45 % par an entre 2004 et 20111. Malgré cela, l’Inde continue de connaître un degré élevé de pauvreté et un niveau bas de développement humain.

Si la croissance a créé des zones de prospérité et réduit la pauvreté et la famine, celles-ci subsistent encore de manière importante ; 37,2 % de la population indienne est toujours pauvre2 et 77 % de la population reste vulnérable à des chocs de revenus (Sengupta, Kannan et Raveendran, 2008). Cette proportion est encore plus élevée au sein des groupes socialement défavorisés tels que les castes et les tribus dites « énumérées » et les minorités. L’Inde continue de figurer dans le bas du classement – à la 134e place – dans l’indice du développement humain du PNUD (Programme des Nations unies pour le développement) qui prend en compte la santé, l’éducation, le revenu, les inégalités, la pauvreté, le sexe, la durabilité et la démographie (UNDP, 2011). Avec une population active estimée à 385 millions d’individus, le taux de chômage en Inde est d’environ 9,4 % (Government of India, 2010).

L’Inde a essayé plusieurs méthodes pour combattre les défis de la pauvreté et du niveau de vie. La première fut la réforme agraire, suivie de l’accroissement des surfaces irriguées, pour déboucher sur la spectaculaire augmentation de la production agricole grâce à l’introduction de variétés de blé et de riz à haut rendement, connue sous le nom de « révolution verte », à la fin des années 1960. Mais elle n’a fait qu’exacerber les inégalités entre les grands et les petits agriculteurs, ceux qui avaient de la terre et ceux qui n’en avaient pas, les régions irriguées et celles qui dépendent de la pluie. C’est pourquoi le Premier ministre Indira Gandhi a lancé une « attaque directe contre la pauvreté » au milieu des années 1970, avec de vastes programmes financés par le gouvernement, les travaux publics, générateurs d’emplois salariés, et la multiplication de travailleurs indépendants grâce à l’acquisition d’actifs à crédit. Ces deux stratégies sont restées les deux principales voies de la lutte contre la pauvreté, avec des changements de nom : de National Rural Employment Programme (NREP) à Food for Work (nourriture contre travail), de Jawahar Rozgar Yojana (JRY) à National Rural Employment Guarantee Act (NREGA) pour les emplois salariés, de Small Farmers Development Agency (SFDA) (organisme de promotion des petits exploitants) à Integrated Rural Development Programme (IRDP) et de Swarnjayanti Gram Swarozgar Yojana (SGSY) au National Rural Livelihoods Mission (NRLM) pour les travailleurs indépendants.

En raison de la nécessité de développer la production agricole et d’encourager le travail indépendant pour les sans-terre, le rôle du crédit est devenu important. Les banques furent nationalisées en 1969 et utilisées pendant les années 1970 et 1980 en tant qu’instruments de développement. Mais une fois encore, il devint évident que malgré l’obligation qui leur était faite de prêter à ce secteur prioritaire et les systèmes indépendants de financement du travail en faveur des pauvres, comme l’IRDP, les banques en faisaient beaucoup moins que ce qui était nécessaire. Dans les années 1990, lorsque les réformes économiques ont réorienté leurs priorités dans le sens de la durabilité, elles ont tourné le dos aux pauvres. Ce sont les ONG qui ont été en charge de trouver de nouvelles modalités pour leur permettre d’accéder au crédit3. C’est ainsi que les deux modèles prédominants de microfinance se sont développés au cours des deux dernières décennies. Dans chacun d’eux, les banques jouent le rôle de prêteur, mais le contact direct incombe soit à un groupe autonome d’entraide (self-help group – SHG), soit à une institution de microfinance (microfinance institution – MFI).

Historique du secteur de la microfinance en Inde

L’ère des usuriers et les premières tentatives alternatives

L’accès au crédit a toujours été une difficulté majeure pour les pauvres en Inde. Traditionnellement, les pauvres dépendaient desgrands fermiers, des marchands et des intermédiaires, des prêteurs sur gages et des usuriers pour répondre à leurs besoins de crédits. Les relations entre les usuriers et les pauvres étaient habituellement celles du patron au client, en ce sens que la transaction influait sur leurs relations économiques et sociales au sens large. Incapables de payer des taux d’intérêt élevés, les pauvres finissaient souvent par perdre leur terre et devenaient des travailleurs forcés pour leurs créanciers. Les pratiques abusives étaient très courantes et il ne semblait pas y avoir d’issue à cette situation.

De nombreuses tentatives ont été faites pour briser la dépendance envers les usuriers grâce à des crédits institutionnels. Pendant les famines des années 1860, après des révoltes paysannes dans certaines régions, l’administration coloniale britannique a commencé à distribuer des prêts « tacavi » prélevés sur le revenu foncier, dans les années de sécheresse. Ils n’étaient pas très répandus et ont rapidement généré corruption et clientélisme parmi les fonctionnaires les moins bien payés. Dans les années 1890, certains administrateurs britanniques ont expérimenté les raiffeisen, un système allemand d’épargne et de crédit coopératif, et le gouvernement colonial fit adopter en 1904 l’Indian Cooperative Act4. Mais ces coopératives étaient généralement contrôlées par des fermiers riches et impliquées dans des luttes politiques locales. Les pauvres n’obtenaient des prêts que s’ils acceptaient de travailler pour l’élite rurale à des salaires très bas. En outre, à la différence du système allemand, les coopératives indiennes ne se fondaient pas sur l’épargne et étaient essentiellement un canal de distribution des prêts du gouvernement. La population n’avait donc guère d’intérêt dans la bonne santé des coopératives et le système s’est lentement désagrégé.

Les efforts après l’indépendance (1947-1968)

La nécessité de produire suffisamment de nourriture pour la population en constante augmentation était une priorité pour l’Inde nouvellement indépendante. Dans les deux premières décennies (1947-1967), les coopératives ont eu de moins en moins d’importance dans l’offre de crédit à l’agriculture. Lorsque le rapport, en 1954, de l’All-India Rural Credit Survey (Commission Gorawara) montra que 7 % seulement des crédits agricoles provenaient de sources institutionnelles, le gouvernement demanda à la Banque impériale d’Inde (devenue la SBI – State Bank of India) d’ouvrir 400 agences en dehors des grandes villes et d’accorder des crédits à l’agriculture. La Reserve Bank of India (RBI), la banque centrale, créa une Division de la planification rurale et du crédit et, par la suite, la Corporation pour le refinancement agricole et le développement, afin de prêter aux banques. Mais rien de tout cela ne s’est avéré efficace et lors du lancement des campagnes agricoles fondées sur les cultures à haut rendement dans le milieu des années 1960, il devint impératif d’améliorer également le système du crédit agricole. Il faut noter que jusqu’à la fin des années 1960, le terme anglais « rural » se rapportait à l’agriculture, il n’avait pas encore le sens de « pauvre », qui n’est apparu que dans le milieu des années 1970.

De la nationalisation des banques aux réformes du secteur financier (1969-1992)

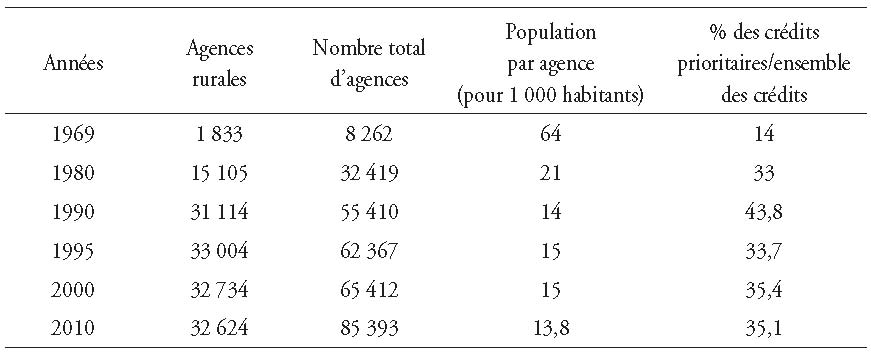

Dans la mesure où les banques elles-mêmes n’étaient pas capables de répondre aux besoins de crédits de l’agriculture, le gouvernement les a d’abord placées sous « contrôle social » en 1967. Mais deux ans plus tard, le Premier ministre d’alors, Indira Gandhi, nationalisa les dix principales banques et leur demanda d’ouvrir un grand nombre d’agences rurales. Après l’abolition des usuriers, pendant l’état d’urgence de 1975, le gouvernement mit en place un réseau de banques agricoles régionales pour atteindre les paysans pauvres ou précaires, les artisans et les ouvriers agricoles. En raison de l’accent mis sur l’expansion matérielle des services bancaires, le nombre d’agences crût rapidement entre 1969 et 1990.

Bien que les chiffres de la dernière colonne du tableau 1 semblent impressionnants, le prétendu secteur prioritaire inclut de nombreux secteurs qui ne relèvent pas de la pauvreté, comme les gros fermiers, l’agriculture commerciale, les petites industries, les travailleurs indépendants et les exportations. Le système bancaire n’a eu que peu d’accès aux petits emprunteurs. Ainsi, en 2004, 5 % seulement des crédits bancaires ont été attribués à des petits emprunteurs. En raison de l’accent mis sur les garanties, seules les personnes prospères étaient considérées comme des clients potentiels et un grand nombre de pauvres restaient exclus du système financier.

En dépit des meilleures intentions des responsables politiques, les véritables bénéficiaires de l’expansion du réseau bancaire se révélèrent être des gros et moyens fermiers, à la fois en leur nom propre et indirectement au nom de petits fermiers, mêlant relations sociales et corruption, pour pouvoir profiter de prêts à bon compte. La politique du gouvernement était principalement tournée vers la distribution des prêts, au point d’organiser des « foires aux prêts » (loan melas), laissant aux banquiers impuissants le souci de recouvrer les créances.

En 1989, l’accumulation des défauts de paiement a atteint un niveau tel que le Vice-Premier ministre de l’époque, Choudhary Devi Lal, lui-même un gros fermier, a proclamé la première annulation nationale de dettes – le programme Agricultural and Rural Debt Relief (ARDR). Cette mesure devint un exemple de clientélisme qui fut imité par les gouvernements de nombreux États lorsqu’ils voulaient flatter leur électorat. Le record dans ce domaine a été l’Agricultural Debt Waiver and Debt Relief Scheme qui, dans le courant de l’année fiscale 2008-2009, a effacé l’équivalent de Rs. 71 680 crore5 (environ 15 Md$) au bénéfice d’environ 43 millions d’agriculteurs.

Le modèle des groupes d’entraide adossés aux banques : mérites et défauts

En raison du rationnement de crédit auquel les pauvres étaient confrontés, des ONG ont commencé à partir du milieu des années 1980 des expériences de groupes de crédit. Myrada, une ONG de Karnataka depuis 1986, et Pradan, une ONG de Rajasthan depuis 1987, ont commencé à constituer des SHG pour favoriser l’épargne et le crédit et à former les membres aux principes de l’entraide (CGAP, 2010). Ces SHG comprennent dix à vingt membres qui rassemblent leur épargne tous les mois, dont une partie est prêtée aux membres au bout de quelques mois. En 1992, la RBI a approuvé un projet pilote visant à lier les SHG aux banques, qui a débouché en 1996 sur le programme SBLP (SHG-Bank Linkage Program).

Le SBLP a bénéficié d’un important soutien politique et promotionnel, à la fois de la part du gouvernement central et des États, notamment l’Andhra Pradesh. Il a été porté à l’échelon national grâce au soutien de la National Bank for Agriculture and Rural Development (NABARD) et des prêts de la Banque mondiale (Johnson et Meka, 2010). En mars 2011, près de 7,46 millions de groupes d’entraide dans toute l’Inde ont été adossés à des banques, ce qui constitue le plus grand programme unique de microfinancement au monde. Près de 4,78 millions de ces SHG ont un encours de prêts représentant 31,221 crore (6 Md$) (NABARD, 2011). Les avantages directs du SBLP, en termes d’augmentation des revenus des ménages pauvres et les avantages indirects en termes d’émancipation des femmes ont été énormes.

Les études menées par Imp-Act mettent en évidence l’impact économique du modèle SHG de microcrédit. Elles confirment que l’accès aux services financiers a dans l’ensemble amélioré la situation économique des ménages : il a favorisé l’adoption de nouvelles pratiques agricoles et sensiblement augmenté les revenus dans les SHG de l’Orissa, encouragé l’irrigation et d’autres pratiques agricoles nouvelles, augmenté la possession de bétail et les niveaux d’épargne, et réduit la dépendance à l’égard des usuriers parmi les membres de SHG de Jharkhand.

Les études des SHG CYSD dans l’Orissa et Pradan dans le Jharkhand, deux ONG situées dans des régions reculées et dont la situation alimentaire est précaire, montrent des améliorations importantes dans la sécurité alimentaire et la qualité de l’alimentation, l’accès à l’eau potable et l’habitat. L’étude menée par Murthy, Raju et Kamath (2002), du groupe d’entraide SAPAP (South Asia Poverty Alleviation Program), dans l’Andhra Pradesh fait également état d’une baisse globale de la pauvreté, y compris chez les très pauvres (Kabeer, 2005). Elle signale également des améliorations dans la régularité des repas, du niveau de nutrition chez les enfants et une baisse de la mortalité infantile dans les cinq dernières années (Kabeer, 2005).

Bien qu’il constitue un grand pas en avant dans l’amélioration de l’accès des pauvres au crédit, le modèle SHG souffre d’un défaut majeur : il repose sur des subventions, avec au moins trois types d’aides.

Le premier est la nécessité d’organiser les SHG. Au début, c’était la tâche des ONG, un rôle qui a été de plus en plus repris par les agences gouvernementales lors de la montée en puissance du programme. Mais dans les deux cas, des subventions étaient nécessaires. Dans l’Andhra Pradesh, le financement est venu d’un prêt de la Banque mondiale de 600 M$ à la Society for Elimination of Rural Poverty (SERP) gouvernementale.

Le deuxième est le financement à taux d’intérêt réduits. Alors que dans les premiers temps, les banques prêtaient aux SHG à 12 % par an, les gouvernements des États ont constamment essayé de subventionner le taux de financement des SHG. Dans l’Andhra Pradesh, il est descendu de 12 % à 9 % en 1996 avant les élections de l’État en 1999, puis à 3 % après les élections de 2004 au cours desquelles les SHG s’étaient vus promettre un paavla vaddi (taux d’intérêt d’un 1/4 de 1 % par mois, soit 3 % par an). En 2011, la subvention a été portée au montant total du taux d’intérêt de telle sorte que le coût des fonds pour les SHG était réduit à 0 %6.

Le troisième est la prise en charge des prêts irrécouvrables que les banques doivent passer par pertes et profits. Le taux de recouvrement des SHG dans les premières années était de plus de 95 % et a continuellement diminué depuis, à mesure que les pauvres percevaient que le programme tournait au clientélisme politique. À la suite du décret MFI dans l’Andhra Pradesh, qui a provoqué des défauts de paiement massifs sur les prêts MFI, les remboursements de prêts SHG ont remonté, mais sont retombés en un an à 60 %-70 %. L’augmentation des subventions a également favorisé l’accaparement du crédit par les membres les plus aisés, la corruption et une baisse des remboursements dans l’attente des annulations de créances.

Facteurs d’apparition des MFI

Effets des réformes du secteur financier sur le secteur bancaire

L’expansion des agences bancaires rurales, commencée en 1970, a complètement cessé et a même diminué après 2001. La proportion des agences rurales qui avait progressé d’à peine 22 % en 1969 à 56 % en 1990 est retombée à 38 % en 2010. Avec un effet induit sur la priorité accordée aux prêts à ce secteur. De 14 % en 1969, il avait progressé à 44 % en 1990, mais il est retombé à seulement 35,1 % en 2010. L’expansion des agences bancaires n’avait pas réussi à faire entrer les petits emprunteurs dans la sphère financière. Les véritables bénéficiaires des crédits bancaires se sont révélés être les possédants et non les plus démunis.

Les réformes du secteur financier depuis 1992 ont entraîné une baisse de la proportion des petits emprunteurs (moins de 25 000 roupies) qui est passée de 18,3 % du total en 1994 à 5,3 % en mars 2002 et 1,3 % en mars 2010. Même le nombre de petits comptes d’emprunt a chuté de 55,8 millions à 37,3 millions en mars 2002 et à peine 1,9 million en mars 2010 (Mahajan et Ramola, 2003). En partie parce que la plupart des petits prêts sont désormais consentis par les SHG ou les MFI plutôt que directement par les banques.

Après une croissance pendant trois décennies à partir de 1951, la part des institutions de crédit dans le total du crédit a diminué dans la période allant de 1991 à 2001. Elle est passée de 64 % à 57 % dans les zones rurales. Le recours aux sources non institutionnelles a été beaucoup plus fort pour les ménages à faible revenu. Plus de 70 % de ces ménages (moins de 60 000 roupies de patrimoine) dépendent de sources parallèles pour leurs besoins de crédits (NSSO, 2005).

Le succès du modèle de la Grameen Bank du Bangladesh

La nécessité d’une garantie matérielle, les coûts de transaction élevés inhérents au traitement des petits montants et les craintes relatives au recouvrement des prêts ont découragé les banques de prêter aux petits emprunteurs. Il fallait donc trouver un autre système pour répondre à leurs besoins. La Grameen Bank du Bangladesh (GBB) a mis en œuvre un modèle performant de microcrédit depuis 1976. Initialement financée par des donateurs, la GBB est arrivée à un volume qui lui permettait de répondre aux besoins de financement des pauvres d’une manière durable. Vers le milieu des années 1990, le modèle GBB a été observé avec beaucoup d’intérêt par d’autres pays.

En 1995, le ministre des finances de l’époque, Manmohan Singh, a estimé que l’Inde devait avoir une banque destinée aux pauvres similaire à la GBB. Les institutions financières indiennes, sous la conduite de la NABARD, ont cependant rejeté le modèle GBB au profit du système national des SHG. De nombreuses ONG indiennes ont cependant essayé les deux modèles et ont découvert qu’en utilisant le modèle GBB, elles pouvaient devenir elles-mêmes autonomes. Une fois que la SIDBI (Small Industries Development Bank of India), puis des banques du secteur privé comme la banque ICICI ont commencé à financer le microcrédit, le modèle GBB a été adopté par la plupart des MFI indiennes, avec quelques exceptions comme BASIX.

L’insistance des politiques internationales de développement sur la durabilité

Le succès de la GBB a suscité des appels à sa réplication dans le monde entier, ce qui a été exprimé pour la première fois d’une manière systématique au sommet du microcrédit de Washington DC, en février 1997. Le sommet fut organisé pour « lancer un mouvement mondial destiné à toucher 100 millions de familles les plus pauvres dans le monde, et particulièrement les femmes de ces familles, par l’octroi de crédits pour l’auto-entreprise et d’autres services financiers et commerciaux à l’horizon de 2005 » (Mahajan, 2005). Des milliers d’organisations des pays en développement ont adhéré à ce mouvement et se sont efforcées d’augmenter sa pénétration.

Le microcrédit commençait aussi à susciter l’intérêt des donateurs. Le paradigme néolibéral de développement était en accord avec la création de modèles durables d’allégement de la pauvreté, d’amélioration des revenus et du développement social, avec un rôle accru des acteurs privés. Le microcrédit était considéré comme un outil important qui assurerait une croissance à la base de la pyramide. Sous l’influence du professeur Muhammad Yunus, fondateur de la GBB, laBanque mondiale a institué le Consultative Group to Assist the Poor (CGAP), avec pour objectifs de définir des normes et de meilleures pratiques, d’orienter les responsables politiques vers la mise en place de structures réglementaires favorables et d’encourager les investissements dans le secteur de la microfinance. Des donateurs comme l’USAID (United States Agency for International Development), le DFlD (Department for International Development) britannique, le CIDA (Canadian International Development Agency) et des donateurs européens ont tous commencé à octroyer des fonds considérables pour la promotion de la microfinance dans les pays en développement. Dans de nombreux pays, d’éminents prêteurs, comme la SIDBI en Inde, ont été identifiés ou créés pour attribuer à leur tour des financements de gros aux MFI, qui étaient pour la plupart à l’origine des ONG, mais qui se sont rapidement ralliées au credo de durabilité du CGAP. Il est intéressant de noter que le professeur Yunus a rapidement pris ses distances à l’égard de l’insistance du CGAP sur la durabilité.

La branche « privée » de la Banque mondiale, l’International Finance Corporation (IFC) et d’autres banques de développement, comme l’allemande KfW, la néerlandaise FMO ou la CDC britannique, se sont toutes intéressées à la microfinance et ont commencé à investir dans des MFI plus orientées vers une approche commerciale, telles que des banques et des sociétés financières non bancaires. Elles ont aussi investi dans toute une série de nouveaux fonds spécialisés dans les prêts ou la prise de participations dans des MFI. Ces organismes, qui ont commencé à apparaître en 2000, ont été appelés microfinance investment vehicles (MIV) et l’on comptait jusqu’à 150 MIV répertoriés au Mix Market en 2012. Nombre d’entre elles récoltaient également des fonds auprès d’investisseurs socialement responsables qui acceptaient un rendement moindre si leur argent contribuait à aider les pauvres. Ainsi, en 2005, les investisseurs en microfinance présentaient une diversité de motivations, de ceux qui ne cherchaient aucune rétribution à ceux qui souhaitaient des rendements élevés.

Les Nations unies proclamèrent l’année 2005 « année internationale du microcrédit » et le prix Nobel de la paix fut attribué en 2006 au professeur Yunus et à la GBB. Compartamos, une MFI mexicaine, qui après avoir commencé comme une ONG était devenue une société de crédit non bancaire, puis une banque de microfinance, décida de s’introduire en Bourse. L’offre, sursouscrite treize fois, fut considérée comme un grand succès selon tous les critères des marchés financiers. Cet épisode suscita un vif intérêt pour le secteur et attira de nouvelles classes d’investisseurs – ceux qui étaient disposés à acquérir des obligations de dettes structurées et des investisseurs en private equity. Ils apportèrent avec eux de grande quantité de savoir-faire et de fonds, mais aussi de grandes exigences de rendement.

Mérites et défauts des MFI en Inde

Après leurs abandons de créances de 1989, les banques s’étaient déjà éloignées des prêts contre la pauvreté. Après les réformes économiques de 1992, elles s’attachèrent davantage à leur santé financière qu’à leurs obligations sociales. Ela Bhatt, fondateur de la Mahila SEWA Cooperative Bank à Ahmedabad en 1976 et du prêteur en gros Friends of Women’s World Banking (FWWB), membre de la Commission de planification, mena les revendications en faveur de nouvelles sources de crédit pour les travailleurs pauvres. Le gouvernement indien institua le Rashtriva Mahila Kosh (RMK) comme un prêteur de premier rang pour les ONG qui prêtaient aux groupes de femmes. Ces ONG, qui étaient organisées en associations sans but lucratif ou en fondations, ont commencé à emprunter auprès de RMK et divers donateurs, afin de prêter à des groupes de pauvres, selon la méthode des SHG qui avait la préférence de RMK.

Ayant pris conscience des limites des emprunts et des prêts en tant qu’ONG sans but lucratif, BASIX créa en 1996 la première MFI commerciale de l’Inde, Bhartiya Samruddi Finance Ltd, enregistrée auprès de la RBI en tant que société financière non bancaire (NBFC – non-bank finance company). La croissance des MFI était soutenue par la société publique SIDBI et des prêts de banques commerciales sous le régime des quotas de prêts prioritaires institué en 2000. Initialement, les prêts allaient à des ONG-MFI, mais en quelques années, à mesure que les encours augmentaient, elles ont souhaité constituer un volant de fonds propres pour se protéger du risque. C’est alors que les plus grandes ONG-MFI se sont transformées en NBFC à but lucratif. Dans l’étape suivante, à partir de 2006, ces NBFC ont commencé à attirer des investissements en capital de véhicules d’investissement spécialisés dans la microfinance et de fonds de private equity (Sparreboom, 2011). Par exemple, SHARE a reçu des fonds de Legatum, Spandana de JM Financial et SKS de Sequoia en 2007, quelques années après avoir démarré en tant qu’ONG. En 2010, la croissance des MFI en Inde a atteint son point culminant avec une croissance annuelle de 80 % et touchait environ 27 millions de personnes.

Les SHG et les MFI devinrent les deux moyens pour répondre aux besoins de crédits des pauvres et initialement, les deux modèles se complétaient. Dans certains districts de l’Andhra Pradesh, cependant, les modèles ont commencé à se concurrencer et à prêter aux clients de leur concurrent. Avant l’introduction en Bourse de SKS, en août 2010,on assista même à une course effrénée pour gonfler les portefeuilles de prêts et les crédits multiples entraînèrent le surendettement d’un petit nombre d’emprunteurs. De nombreuses familles pauvres furent dépassées par la charge des remboursements. Quand ces derniers devinrent irréguliers, le personnel des MFI, habitué à des paiements d’une ponctualité proche de 100 %, commença à exercer des pressions. Des informations rapportant des recouvrements par la contrainte et, dans certains cas, le suicide des emprunteurs commencèrent à apparaître dans les médias.

Cette situation eut des conséquences politiques négatives et le gouvernement de l’État de l’Andhra Pradesh fit voter en octobre 2010 une loi restreignant les MFI. Bien que cette loi fût destinée à protéger leurs clients de la coercition et du surendettement, elle a pratiquement mis un terme au fonctionnement des MFI dans l’Andhra Pradesh. La première disposition déterminante prévoyait que les employés des MFI ne pouvaient pas se rendre au domicile ou sur le lieu de travail des débiteurs, mais devaient se tenir dans un « lieu central » dans l’espoir d’y voir arriver les débiteurs. La deuxième disposition déterminante était l’arrêt de l’octroi de prêts, chaque nouveau prêt individuel étant soumis à l’autorisation du gouvernement. Il s’ensuivit un considérable ralentissement des recouvrements, mais les politiciens de l’opposition, et notamment l’ancien ministre en chef Chandrababu Naidu, cherchèrent à tirer parti de cette situation en affirmant que la loi n’allait pas assez loin et incitèrent les pauvres à ne pas rembourser les prêts MFI. Les défauts devinrent massifs. Plus de 9,2 millions de prêts pour un montant de 72 000 millions de roupies (près de 1,5 Md$ à l’époque) étaient en souffrance et 90 % n’étaient toujours pas remboursés en avril 2012. Les banques prirent peur et cessèrent de prêter aux MFI dans tout le pays et les encours de ces dernières furent réduits de moitié.

Améliorer l’accès des pauvres au microcrédit

Les MFI ont réussi ce que le secteur bancaire n’avait pas pu faire en de nombreuses années. Sur une courte période de quinze ans, le nombre d’emprunteurs auprès des MFI est passé d’à peine 3 000 en 1995 à 31,7 millions en 2010. Dans la période correspondante, le secteur bancaire, avec son énorme infrastructure, n’a pu afficher qu’une baisse des prêts aux petits emprunteurs7. Les MFI offrent une variété de prêts pour l’agriculture, les métiers auxiliaires et les services non agricoles, ainsi que des prêts au logement.

De la même manière, d’un montant modeste de 0,1 M$ en 1995, les prêts aux petits emprunteurs ont atteint 5 250 M$ en 2010. Le montant moyen des prêts est passé de 37 dollars à 165 dollars en 20108.

Les MFI ont supplanté les usuriers au lieu de concurrencer les SHG, même dans l’Andhra Pradesh

Les MFI ont réduit la dépendance à l’égard des usuriers. Il leur a été reproché de multiplier les prêts, provoquant des surendettements, et de pratiquer des taux d’intérêt élevés. Les études conduites par le NCAER (National Council of Applied Economic Research) et l’IFMR (Institute for Financial Management and Research) donnent une autre vision du problème. L’étude du NCAER montre que l’endettement est davantage le résultat du secteur informel que de la microfinance. Alors que dans un échantillon de clients, plus de la moitié étaient surtout endettés auprès du système parallèle, moins d’un quart étaient principalement liés aux MFI. De même, pour la taille des prêts, un peu moins de la moitié venaient du secteur informel, alors qu’un huitième venaient des MFI9.

L’étude de l’IFMR montre des évolutions similaires. L’endettement des clients des MFI (11 %) est très inférieur à celui des clients du secteur informel (82 %) et du secteur officiel (37 %). Si les taux d’intérêt pratiqués par les MFI sont plus élevés que ceux des autres sources officielles de crédit, l’étude du NCAER montre que les coûts de transaction sur les prêts MFI sont inférieurs à ceux des SHG si l’on y inclut le coût des pertes de salaire, des déplacements, des frais d’alimentation, des frais de dossier, des droits de timbre et des pots-de-vin. Ce qui explique pourquoi des millions de gens ont emprunté auprès de MFI à des taux apparemment plus élevés.

Les MFI ont permis aux pauvres d’accéder aux services d’assurance

Les MFI d’Inde ont mis les services d’assurance à la portée des pauvres et des personnes à bas revenu. À la suite de BASIX, qui fut un pionnier dans la microassurance, en 2010, près de la moitié des MFI offraient des assurances-vie liées aux crédits et près de 20 % offraient également d’autres types d’assurances. Une gamme de services est ainsi disponible couvrant les risques de décès, d’accident, de santé et les éléments de patrimoine. BASIX-BSFL est la seule MFI qui offre également à ses emprunteurs des assurances sur les récoltes, indexées sur les conditions climatiques, et des assurances pour le bétail.

La profession estime que le nombre de polices de microassurance est de 3,65 millions (IRDA, 2011). Cela en dépit du fait qu’en vertu de la réglementation de l’IRDA (Insurance Regulatory Development Authority) en matière de microassurance, paradoxalement, les NBFC-MFI n’ont pas le droit de vendre des microassurances (M-CRIL, 2008). Seules les ONG-MFI en ont le droit.

Effets des MFI sur le développement

L’une des premières études de SHARE a mis en évidence une amélioration du patrimoine et une diversification vers des activités mieux rémunérées chez les membres de SHARE dans l’Andhra Pradesh et a également noté une amélioration de l’alimentation et du logement.

Une étude de la SIDBI en 2008 a montré que près des trois quarts de ses membres étaient en mesure d’améliorer leurs activités existantes et un tiers de se diversifier vers d’autres activités. Près des trois quarts avaient pu augmenter le niveau de leur revenu grâce à l’aide des MFI. Deux tiers avaient pu améliorer leur consommation alimentaire, plus de la moitié leurs conditions de logement, un peu moins de la moitié avaient pu augmenter le patrimoine familial, trois quarts avaient pu donner de meilleures conditions d’éducation à leurs enfants, près de trois cinquièmes estimaient que leur statut social avait progressé grâce au mouvement de la microfinance10.

L’étude de contrôle aléatoire (randomized control trials – RCT) effectuée par Banerjee et al. (2009) établit, sur une base de données statistiques, qu’« aucune preuve n’indique que le microcrédit contribue à l’émancipation des femmes ou améliore la santé ou l’éducation », ce qui va l’encontre de toutes les observations effectuées dans ce domaine. Ce ne sont pas les insuffisances du microcrédit qui sont en cause ici, mais les insuffisances de la méthodologie RCT, qui se fonde sur des enquêtes et des estimations quantitatives. En dépit de ses insuffisances méthodologiques, l’étude conclut que le microcrédit a d’importants effets sur les résultats commerciaux et la structure de dépense des ménages (Banerjee et al., 2009).

Les défauts des MFI

Les MFI ont connu des niveaux de croissance élevés à partir de 2006 et n’ont pas réussi à bien gérer cette évolution. Elles ont engagé un grand nombre de personnes, mais ne les ont pas correctement formées et suivies. Les seuls indicateurs qui semblaient intéresser les directions et les conseils d’administration étaient la croissance et la santé du portefeuille de prêts et la réduction des coûts d’opération. Les employés ont rapidement appris à favoriser ce qui était recherché et récompensé et à ignorer le reste, y compris les déplacements dans les villages à la recherche de clients vraiment pauvres, la prise en main et la formation des groupes de clients avant de leur donner le pouvoir d’approuver les prêts des uns et des autres, la validation des connaissances, voire celle de l’information adéquate concernant les taux d’intérêt et les autres conditions.

De nombreuses MFI n’ont pas apporté de changements qualitatifs dans leurs modes opératoires qui auraient tenu compte de la croissance quantitative qu’elles connaissaient. Bien que des critères de protection des clients aient été définis, ceux-ci n’étaient pas mis en œuvre dans le travail quotidien. La concurrence au sein du secteur a généré des priorités financières qui ont pris le dessus sur les impératifs du développement. L’absence d’une attention réglementaire particulière à la protection des clients n’a pas non plus servi leur cause. La surveillance était seulement prudentielle et tant que les MFI respectaient les critères de capital et un bon taux de remboursement, elles avaient accès à de plus en plus de prêts bancaires. Dans une telle situation, les prêts multiples ont conduit à des surendettements parmi les clients des MFI et des pratiques coercitives sont apparues dans les MFI les plus « agressives ».

L’économie politique du microcrédit dans l’Andhra Pradesh

On peut situer le début de la crise de la microfinance dans l’Andhra Pradesh à l’expansion simultanée du modèle des SHG adossés aux banques encouragées par l’État et du modèle MFI des acteurs privés. En 2010, on estime qu’il y avait environ 6,25 millions de clients des MFI dans l’Andhra Pradesh et 19,11 millions de membres des SHG (Srinivasan, 2010). Manifestement, en pourcentage, les prêts bancaires aux MFI avaient augmenté plus vite que les prêts aux SHG. Selon Srinivasan (2010), la croissance des encours de prêts des MFI a aussi dépassé celle des encours des SHG en chiffres absolus. L’accélération de l’expansion des MFI impliquait qu’elles étaient en mesure de dépasser les SHG en tant que modèles populaires pour la microfinance. Cela n’était pas acceptable pour la classe politique qui perdrait alors le contrôle d’un important gisement de voix. Les fonctionnaires étaient du même avis car si les MFI prenaient le dessus, ils risquaient de perdre un programme très important et le budget qui allait avec. L’hostilité des fonctionnaires de l’organisme public SERP de l’Andhra Pradesh à l’encontre des MFI est largement fondée sur cette crainte.

Bien que le mouvement SHG ait été en grande partie d’origine populaire dans l’Andhra Pradesh, il a cherché à être coopté par les partis politiques. À partir de 1999, lorsque l’ancien ministre en chef Chandrababu Naidu, du Telugu Desam Party (TDP), a utilisé les SHG de femmes comme base électorale et a pu reprendre le pouvoir, la microfinance a joué un rôle de plus en plus important dans la politique électorale de l’Andhra Pradesh. Depuis le « coup » du TDP, les SHG de femmes sont devenues un enjeu politique, un gisement de voix11. Naidu a obtenu des banques qu’elles réduisent les taux d’intérêt sur les prêts aux SHG de femmes de 12 % à 9 % avant les élections de 1999. Le Parti du Congrès, sous la direction de YS Rajasekhara Reddy (YSR), a tenté de remporter les élections en 2004 en proposant de réduire ce taux à 3 % par an12, une promesse qu’il a tenue à son arrivée au pouvoir avec le programme Pavala Vaddi13.

Dans les élections de 2009, les taux d’intérêt sont redevenus un enjeu des politiciens populistes. Le TDP a tenté de reconquérir l’électorat féminin en proposant des prêts à taux zéro pour les montants inférieurs à 25 000 roupies et à 3 % au-delà14. Mais en raison de la popularité de YSR, Naidu n’a pas eu beaucoup de succès. Le taux de recouvrement des banques qui prêtaient aux SHG a chuté pendant cette période. Alors que les recouvrements étaient de 95 % en 2007-2008, ils sont tombés selon certaines informations à 60 %-70 % en 2010-201115.

Malheureusement, YSR disparut dans un accident d’hélicoptère six mois après sa réélection de 2009. Son fils, Jagan Mohan Reddy, était largement pressenti pour lui succéder, mais la direction suprême du Parti du Congrès décida de désigner le vieux loyaliste Rosaiah. Reddy entra en dissidence. Cherchant des sujets de contestation, son attention se porta sur la question des débiteurs de la microfinance qui étaient à ce point harcelés que certains s’étaient suicidés. Il retrouva une photo publiée en 2006 de Raoul Gandhi participant, avec Rosaiah et les dirigeants du Congrès, à une réunion d’un groupe de femmes clientes de SKS en compagnie de son président, Vikram Akula16. Le quotidien de Reddy, Sakshi, et sa chaîne de télévision ont enfoncé le clou : « Pourquoi le gouvernement Rosaiah s’en prendrait-il aux MFI si Raoul Gandhi est leur ami ? » La question embarrassa sérieusement le Congrès, même après un démenti du Parti. Reddy soutint alors que les prêts devaient être accordés sans intérêt17.

En octobre 2010, au plus fort des critiques des médias contre les MFI, les déclarations des chefs des partis politiques influencèrent le gouvernement dirigé par le Congrès de l’Andhra Pradesh qui fut amené à prendre des mesures sévères à l’encontre des MFI. Le gouvernement de l’Andhra Pradesh vota un décret – l’Andhra Pradesh Microfinance Institutions (Regulation of Money Lending) Ordinance, 201018 – qui devint par la suite la loi Andhra Pradesh Microfinance Institutions (Regulation of Money Lending) Bill, 2011. Celle-ci comportait des dispositions qui rendaient impossible le fonctionnement des MFI dans l’État. Ainsi, les employés des MFI ne pouvaient pas se rendre au domicile ou sur le lieu de travail des débiteurs, mais devaient se tenir dans un « lieu central » dans l’espoir d’y voir arriver les débiteurs. De même, les MFI ne pouvaient plus accorder de nouveaux prêts sans l’autorisation préalable du gouvernement. Comme si cela ne suffisait pas, Naidu, toujours en quête de popularité, incita les femmes à ne pas rembourser les MFI19. Narayana, du parti communiste indien, fit également des déclarations en ce sens20. La population se fit un plaisir d’obtempérer, provoquant des défauts de paiement massifs.

À la suite de la loi MFI de l’Andhra Pradesh, les flux de crédits des banques en direction des SHG de l’État s’arrêtèrent également. Le gouvernement mit alors en place une institution spéciale, appelée Sthree Nidhi. Il s’agit d’un prêteur de premier rang pour le crédit coopératif chargé d’accorder des prêts sans intérêt aux femmes21. Mais elle n’a eu pratiquement aucun résultat car elle n’a pas réussi à obtenir de crédits bancaires. En fin de compte, dans un dernier acte politique désespéré et dans le prolongement de la tradition de baisse des taux d’intérêt, le gouvernement de l’Andhra Pradesh a instauré des vaddi ledi runam, c’est-à-dire des prêts à taux zéro22.

Les politiciens doivent encore apprendre ce principe de base selon lequel on ne peut pas faire baisser le prix (le taux d’intérêt) d’un produit et espérer que sa production augmente en même temps. Mais les MFI doivent aussi apprendre qu’elles ne peuvent pas utiliser les gisements de voix des politiciens comme elles le veulent.

Le scénario qui se dessine

La RBI améliore le cadre réglementaire des MFI

Après la crise de la microfinance dans l’Andhra Pradesh, la RBI a constitué la Commission Malegam pour étudier l’ensemble de la réglementation des MFI en Inde. Cette commission, après une consultation de toutes les parties prenantes, y compris le gouvernement indien, certains gouvernements d’État, les principaux NBFC exerçant le métier de MFI, les associations professionnelles de MFI à l'œuvre dans le pays, des MFI plus petites, ainsi que les grandes banques, a recommandé :

- de limiter les prêts de la microfinance à 50 000 roupies par ménage, dont un maximum de 25 % peut être consacré à la consommation, et de fixer un plafond aux revenus des bénéficiaires (50 000 roupies par an) ;

- de plafonner le taux de marge et le taux d’intérêt des prêts individuels ;

- d’instaurer la transparence des charges d’intérêt ;

- de limiter les possibilités d’emprunt de chaque personne à un maximum de deux MFI ;

- la création d’un ou plusieurs bureaux d’information sur le crédit ;

- l’instauration par les MFI d’un système adapté de traitement des doléances ;

- la création d’un ou plusieurs « fonds de capital social » ;

- le maintien de la qualification des prêts bancaires aux MFI conformément aux règles qui placent les NBFC-MFI dans le secteur prioritaire.

La Commission Malegam a également fait de nombreuses propositions à propos des critères minima en matière de supervision, de protection des clients, de gouvernance… concernant les MFI23. Ses recommandations ont été débattues entre toutes les parties prenantes, y compris le gouvernement fédéral.

La RBI a accepté le cadre de cette réglementation. Les prêts aux MFI resteront dans la catégorie du secteur prioritaire à condition qu’ils remplissent les conditions fixées par la commission. En outre, des limites ont été fixées sur le revenu maximum des clients (60 000 roupies en zone rurale et 120 000 en zone urbaine) et sur le montant de l’endettement (pas plus de 50 000 roupies), la proportion du prêt pouvant être utilisée pour la consommation (25 %) ainsi que la marge nette d’intérêt (12 %). L’approbation par la RBI des grandes lignes définies par la Commission Malegam a fortement contribué au rétablissement nécessaire de l’ordre dans ce secteur.

Le projet de loi sur les MFI (développement et régulation) de 2012

La présentation du projet de loi sur les MFI (développement et régulation) de 2012 au Parlement renforcera encore le cadre réglementaire du secteur de la microfinance. Les principaux points du projet de loi sont :

- une définition de la microfinance, qui va bien au-delà de la simple activité de prêt, pour englober l’épargne, l’assurance, les transferts d’argent… ;

- l’inclusion des NBFC-MFI dans le cadre de la loi ;

- la désignation de la RBI comme seule autorité de régulation des NBFC-MFI et confirmation que les MFI ne sont pas du ressort de la loi sur les usuriers (Money Lender Act) ;

- le renforcement des normes de protection des clients, la création de conseils consultatifs au niveau national, de l’État et du district, des restrictions sur les prix et les bénéfices ;

- la création d’un Microfinance Development Fund qui autorise les prêts, les investissements en capital, la croissance et la recherche24.

La profession a largement salué ce projet de loi, estimant qu’il améliore considérablement celui de 2007 devenu caduc, mais il reste ambigu sur la possibilité d’accorder aux ONG-MFI le statut d’établissement d’épargne.

La perspective qui se dessine est celle d’un mouvement vers une plus grande clarté du rôle de régulateur de la RBI et d’une plus grande légitimité des MFI, une surveillance plus étroite du secteur, un renforcement des normes de protection des consommateurs du secteur, qui devrait favoriser une microfinance responsable. La situation actuelle de la microfinance pourrait être décrite comme le début d’une période de transformation qualitative du secteur. Alors que la première phase (1996-2010) pourrait être considérée comme celle d’une expansion rapide du secteur des NBFC-MFI, assortie d’un bond quantitatif des microcrédits aux petits emprunteurs, la phase en cours (depuis 2011) peut être considérée comme une période de consolidation qualitative du secteur de la microfinance avec un renforcement et une clarification du cadre réglementaire et des normes de protection du consommateur.

Ainsi, la première phase peut être vue comme une période de croissance de la pénétration, la seconde comme un approfondissement de la qualité des services. Alors que la première phase avait mis l’accent sur le microcrédit, la seconde développe la gamme des services financiers des MFI pour inclure l’épargne, l’assurance, les retraites et les transferts de fonds. Alors que dans la première phase, le cadre réglementaire était essentiellement prudentiel et faible en matière de protection du consommateur, la seconde phase renforce les normes de protection du consommateur. Les Credit Information Bureau ayant accès à plus de 70 millions de prêts émis par les MFI, les cas de prêts multiples et de surendettement vont rapidement diminuer. Avec la mise en place de médiateurs, les cas de mauvais traitement des consommateurs et des pratiques coercitives de recouvrement devraient être réduits au minimum.

La première phase reposait sur cinq postulats erronés :

- le crédit est le principal service financier dont les pauvres ont besoin ;

- il peut automatiquement générer des microentreprises prospères ;

- tous les plus pauvres veulent devenir des travailleurs indépendants et peuvent y être aidés ;

- ceux qui sont au-dessus du seuil de pauvreté n’ont pas besoin de microcrédits ;

- toutes les institutions de microcrédit peuvent devenir financièrement autosuffisantes (Mahajan, 2005).

Ces hypothèses n’étaient pas fondées, mais elles ont généré de la croissance et, finalement, la crise. Maintenant que la microfinance est reconstruite sur des bases plus solides, fondées sur l’expérience, son activité va vraisemblablement devenir plus prévisible et plus durable, équitable aux emprunteurs comme aux prêteurs. En d’autres termes, l’avenir est radieux !