Les systèmes bancaires se sont développés dans toute l’Afrique au cours de la dernière décennie. Encore dominés par des banques publiques et soumis à une réglementation restrictive au cours des années 1980, les systèmes financiers africains ont été transformés par une vague de libéralisation financière, des améliorations sur le plan réglementaire et institutionnel et la mondialisation. Aujourd’hui, la plupart des pays disposent de systèmes financiers plus développés et plus stables même s’il reste des défis à relever, tels que la concentration, la concurrence restreinte, les coûts élevés, les échéances courtes et l’inclusion limitée. Cet article décrit ce processus d’approfondissement et fait le point sur l’état actuel des systèmes bancaires en Afrique subsaharienne.

Dans l’étude des systèmes financiers en Afrique, il faut prendre en compte l’existence des disparités considérables au sein de la région1. D’un côté, l’Afrique du Sud et Maurice disposent de systèmes bancaires et de marchés de capitaux relativement développés ; d’un autre côté, des pays plus petits et plus pauvres, tels que la République centrafricaine ou le Soudan du Sud disposent de systèmes bancaires peu développés qui proposent uniquement les services financiers les plus rudimentaires et ne comptent que peu ou pas d’institutions financières non bancaires ou de marchés de capitaux. En dépit de ces disparités, on note toutefois quatre facteurs spécifiques qui ont freiné le développement bancaire en Afrique par rapport aux autres régions en développement. La plupart de ces facteurs s’appliquent à de nombreuses économies africaines, si ce n’est à toutes (Honohan et Beck, 2007 ; Beck et al., 2011).

Premièrement, la taille restreinte de nombreuses économies ne permet pas aux prestataires de services financiers de tirer parti des économies d’échelle. Les clients souhaitant effectuer de petites transactions, y compris les ménages des classes populaires et moyennes et les petites entreprises, sont par conséquent exclus des services financiers classiques. La forte dispersion des populations dans de nombreux pays africains limite d’autant plus la taille effective du marché. La prestation de services financiers en dehors des centres urbains est rarement rentable dans le cadre des modèles économiques traditionnels des systèmes bancaires. Deuxièmement, un grand nombre d’agents économiques opèrent dans le secteur informel et ne disposent pas des documents officiels requis pour les transactions financières, ce qui alourdit les coûts et les risques pour les institutions financières et, par conséquent, exclut une grande partie de la population des services financiers classiques. Troisièmement, la volatilité – à la fois au niveau individuel, liée aux fluctuations des flux de revenus d’un grand nombre de microentre-prises et de foyers, et au niveau global, liée à la dépendance de nombreuses économies africaines vis-à-vis des exportations de produits de base – augmente encore les coûts et les risques pour les prestataires de services financiers. Enfin, les problèmes de gouvernance continuent d’affaiblir de nombreuses institutions privées et publiques sur l’ensemble du continent et pèsent non seulement sur la prestation de services selon les lois du marché, mais également sur les tentatives de réformes et les interventions de l’État visant à remédier aux défaillances du marché.

Ces facteurs ont freiné le développement des systèmes bancaires en Afrique et renforcé la nécessité de recourir à des solutions innovantes. La technologie peut entraîner une réduction des coûts et des risques liés aux transactions, permettant ainsi d’effectuer de petites transactions et de rendre davantage de ménages et d’entreprises économiquement rentables. La mise en place de produits et de modes de prestations innovants peut atténuer les contraintes précédemment mentionnées. Il est crucial que ces interventions et ces réformes politiques s’appliquent à la fois du côté de l’offre et de la demande.

Même s’il existe une abondante littérature traitant des effets positifs de l’approfondissement financier sur le développement économique, y compris en Afrique (cf. Levine, 2005, pour un aperçu ; Rousseau et d’Onofrio, 2013, pour des éléments relatifs à l’Afrique, mais également Barnebeck et al., 2012, pour une opinion plus critique), la crise qui a récemment frappé le monde développé a jeté le doute sur la relation entre finance et croissance (Arcand et al., 2012). L’envolée du crédit à la consommation aux États-Unis et dans plusieurs pays d’Europe, alimentée par une surabondance de liquidités conjuguée à des déséquilibres macroéconomiques à l’échelle internationale, à la négligence réglementaire et au sentiment que « cette fois c’est différent », a abouti à la crise financière globale. S’il y a une leçon que les systèmes bancaires africains peuvent tirer de la crise, c’est que les bénéfices induits par l’approfondissement financier ne peuvent favoriser la croissance que dans un environnement macroéconomique stable et si un dispositif de sauvegarde approprié est en place, à la fois en termes de réglementation et de surveillance externes et de gouvernance interne des banques. Malgré la récente expérience négative subie par les pays disposant des secteurs financiers les plus profonds, les systèmes bancaires en Afrique peuvent et doivent jouer un rôle clé dans le développement économique de la région.

État des lieux : quelle est la situation en Afrique ?

La plupart des études comparatives entre pays portant sur le développement financier n’incluaient que quelques-uns des principaux marchés financiers africains et mettaient l’accent sur d’autres régions émergentes et en développement dans le monde. La situation a évolué au cours des cinq dernières années et nous disposons aujourd’hui de données pour une grande partie de la région et plusieurs segments du système financier (Beck et al., 2000 et 2010 ; Demirgüç-Kunt et Klapper, 2012 ; Laeven et Valencia, 2012). Dans la section qui suit, nous nous appuyons donc sur un éventail de bases de données et autres sources pour rendre compte du développement et de la structure des systèmes bancaires dans la région.

Développement financier global en Afrique

Pour comparer les systèmes bancaires africains à une référence appropriée, nous limitons notre échantillon aux pays à faibles revenus et aux pays à revenus intermédiaires, situé dans la tranche moyenne inférieure, de l’Afrique subsaharienne. Nous comparons le pays médian de ce groupe au pays médian d’un échantillon de pays à revenus comparables hors Afrique. Nous laissons donc volontairement de côté plusieurs pays africains à revenus intermédiaires de la tranche supérieure dans notre comparaison statistique. Ils sont néanmoins inclus dans la discussion relative aux variations infrarégionales infra2.

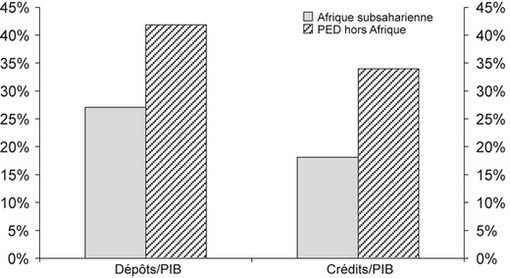

Le graphique 1 montre que le pays africain médian dispose d’un système financier considérablement moins développé que le pays médian hors Afrique, comme le signalent deux indicateurs standards du développement financier : le ratio « dépôts auprès des banques/PIB » et le ratio « crédits au secteur privé/PIB », d’après des données de 2012. Le ratio médian « dépôts/PIB » hors Afrique est de 42 %, contre 27 % en Afrique, tandis que le ratio médian « crédits/PIB » est de 34 % hors Afrique, contre seulement 18 % en Afrique. La comparaison des données relatives à l’écart entre dépôts et crédits montre également que les banques africaines sont moins efficaces en matière d’intermédiation de l’épargne : les crédits au secteur privé représentent plus de 80 % des dépôts bancaires dans les pays en développement hors Afrique, contre seulement deux tiers en Afrique subsaharienne. Nous reviendrons sur ce sujet par la suite.

Il est important de noter qu’autour du pays médian, il existe d’importantes variations dans toute l’Afrique. Même en excluant les économies africaines les plus développées sur le plan financier, telles que Maurice et Afrique du Sud, le ratio « crédits/PIB » des pays africains à faibles revenus et très faibles revenus s’étend sur une large plage, de 6,5 % au Tchad à 59 % au Cap-Vert. Ces chiffres sont à comparer aux ratios de 71 % en Afrique du Sud et 101 % à Maurice.

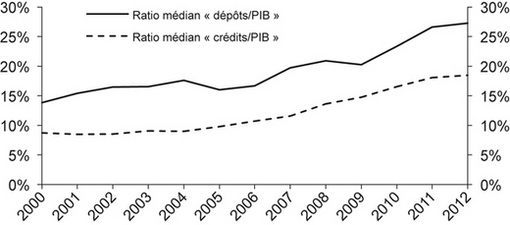

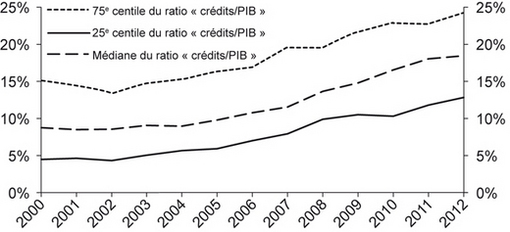

Même si les systèmes financiers en Afrique sont peu développés par rapport au reste du monde, ils se sont nettement améliorés au cours de la dernière décennie, comme l’atteste le graphique 2. Les deux indicateurs standards du développement financier ont fortement progressé de 2000 à 20123. La valeur médiane du ratio « dépôts/PIB » est passée de 14 % à 27 %. La valeur médiane du ratio « crédits/PIB » est passée de 9 % à 18 %. Et il s’agit d’une amélioration globale. En étudiant les 25e, 50e et 75e centiles du ratio « crédits/PIB » sur cette même période, on peut constater que les pays se situant en différents points de la distribution ont tous connu une amélioration (cf. graphique 3 infra).

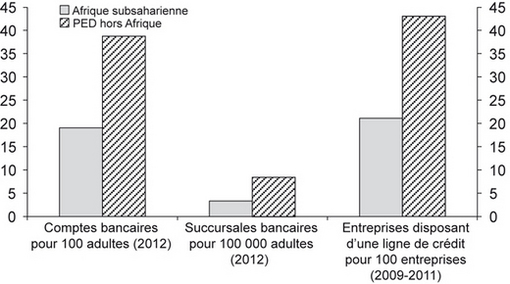

Les systèmes bancaires africains sont non seulement moins développés que ceux des pays en développement hors Afrique, mais aussi ils favorisent moins l’intégration (cf. graphique 4 infra). D’une part, le nombre de comptes bancaires pour 10 000 adultes et le nombre de succursales bancaires pour 100 000 adultes sont beaucoup moins élevés dans le pays africain médian que dans le pays en développement médian hors Afrique. Plus précisément, on dénombre seulement 19 comptes bancaires pour 100 adultes dans le pays africain médian, contre 39 hors Afrique.

On recense 3,4 succursales bancaires pour 100 000 adultes en Afrique, contre 8,4 hors Afrique. D’autre part, la portée limitée des systèmes bancaires d’Afrique se reflète également dans les indicateurs d’utilisation des services financiers formels par les entreprises et les ménages. Alors que dans le pays africain médian, seules 21 % des entreprises indiquent disposer d’une ligne de crédit ou d’un prêt auprès d’une institution financière formelle, cette proportion est de 43 % hors Afrique4.

Quoique peu développés, les systèmes bancaires d’Afrique se sont révélés stables et solides au cours des dernières années. Leur développement limité semble leur avoir permis de mieux surmonter la crise financière globale de 2008 que dans d’autres régions du monde. L’impact de la crise en Afrique s’est principalement manifesté via le secteur réel de l’économie, notamment par la baisse de la demande des exportations de produits de base ou de l’investissement direct étranger. Au vu de leur faible intégration au sein des marchés financiers internationaux et de leur exposition limitée aux actifs « toxiques », les institutions financières de la région ont largement évité l’impact direct de la crise financière internationale.

Analyse comparative des systèmes bancaires en Afrique

Le niveau de développement financier en Afrique est faible par rapport aux autres régions en développement, mais il est également faible par rapport à ce que les facteurs sous-jacents qui stimulent le développement financier pourraient laisser prévoir. Allen et al. (2012) utilisent des régressions portant sur plusieurs pays pour analyser le développement financier en Afrique d’après les corrélations d’autres pays en développement. Ils montrent l’existence d’un écart important entre les niveaux prévus et les niveaux réels des indicateurs de développement financier en Afrique. Ces analyses comparatives montrent que les niveaux prévus du ratio « crédits/PIB » sur la période 2001-2006 basés sur les corrélations du développement financier des pays en développement hors Afrique tendaient à se situer, pour les pays africains, de 10 à 15 points de pourcentage au-dessus de leurs niveaux réels. Ces mêmes auteurs ont récemment reproduit cette analyse comparative sur la période 2007-2011 et ont montré une certaine amélioration vis-à-vis des niveaux de crédits privés prévus au cours des dernières années pour des pays tels que le Nigeria, le Kenya et la Namibie. La plupart des pays africains, cependant, ont des niveaux de développement inférieurs à ceux qui étaient prévus, même si l’écart s’est légèrement resserré (Allen et al., 2015).

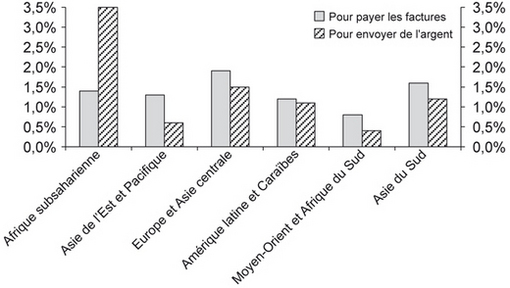

Par ailleurs, les analyses au niveau des pays et des entreprises indiquent que les facteurs déterminants du développement des systèmes bancaires sont différents en Afrique de ceux du reste du monde. Par exemple, les indicateurs de qualité de la gestion macroéconomique ne sont pas en corrélation avec le développement financier en Afrique, contrairement aux autres régions en développement. Si les indicateurs de développement institutionnel sont positivement corrélés aux indicateurs de développement financier en Afrique, cette relation est considérablement moins forte que dans d’autres régions en développement. La différence la plus frappante, toutefois, concerne la densité de population qui est plus fortement corrélée au développement financier en Afrique que partout ailleurs, et notamment au taux de pénétration des succursales bancaires et à l’accès des entreprises au financement externe (Allen et al., 2012). Ce phénomène souligne le défi qui consiste à parvenir à un seuil d’échelle viable dans les régions peu peuplées à faibles revenus, mais également l’importance que pourraient avoir des canaux de distribution innovantes pour favoriser l’inclusion financière. Par exemple, le pourcentage d’adultes africains ayant utilisé la téléphonie mobile pour payer des factures s’approche du pourcentage des régions en développement plus riches telles que l’Europe et l’Asie centrale, alors que le pourcentage d’adultes ayant utilisé la téléphonie mobile pour envoyer et recevoir de l’argent représente nettement plus du double du pourcentage de toutes les autres régions en développement (cf. graphique 5).

De plus, les données portant sur la demande issues de la base de données sur l’inclusion financière mondiale (Global Findex) indiquent que l’octroi de crédits par les institutions financières n’est pas également réparti au sein de la population. La proportion prévue de participants à la base de données Findex ayant bénéficié d’un prêt auprès d’une institution financière (toujours basée sur les modèles de régression d’autres pays en développement) dépasse la proportion réelle dans presque tous les cas (incluant l’Afrique du Sud), avec un écart sensiblement plus important que pour le ratio « crédits/PIB » dans de nombreux cas (Allen et al., 2015). Bien qu’approximatives, les analyses comparatives par régression indiquent que l’octroi de crédits au secteur privé en Afrique, même s’il progresse un peu, reste inférieur à ce que les facteurs économiques de base pourraient laisser prévoir et qu’il ne concerne, le cas échéant, qu’une petite partie de la population.

Des données globales aux données des banques

Si les données globales nous donnent déjà certaines indications sur le développement limité des systèmes bancaires africains, les données des banques nous conduisent à des analyses plus détaillées. La comparaison d’un échantillon de 307 banques de pays à faibles revenus et de pays à revenus moyens inférieurs en Afrique et de 720 banques de pays en développement hors Afrique pour l’année 2011 montre des ratios de liquidité considérablement plus élevés pour les banques africaines. Plus précisément, le ratio « actifs liquides/dépôts et financements à court terme » est de 42,9 % pour les banques africaines, contre 29,3 % pour les banques hors Afrique. De la même façon, les banques africaines sont mieux capitalisées, avec un ratio « fonds propres/actifs » de 14,3 %, contre 13,3 % pour les banques hors Afrique.

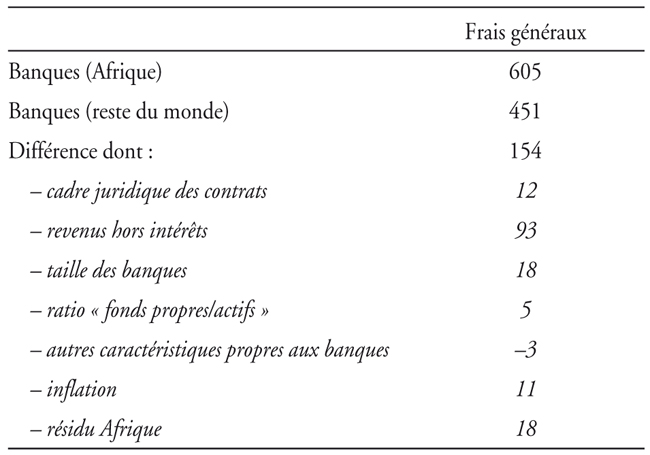

Les indicateurs d’efficacité, tels que les marges d’intérêt nettes ou les spreads de taux, montrent que les banques africaines sont moins performantes que les banques des autres régions en développement dans le monde et que le coût de leurs services financiers est par conséquent plus élevé. Plus particulièrement, le spread entre les taux d’intérêt débiteurs et créditeurs est de 10,3 % en Afrique, contre 8,2 % ailleurs. Les frais généraux du système financier africain médian s’élèvent à 5,5 % du total des actifs, contre 3,4 % hors Afrique. À quoi sont dus ces frais élevés en Afrique ?

Le tableau (infra) présente une analyse de régression, portant sur l’année 2011, qui fait le lien entre les écarts des frais généraux des banques et les caractéristiques des banques et des pays, et compare les banques en Afrique avec les banques de pays en développement hors Afrique. Les frais généraux étant l’un des principaux composants du spread de taux d’intérêt, nous avons régressé les frais généraux pour un échantillon de banques sur plusieurs pays sur (1) la proportion du revenu hors intérêts, (2) le ratio « fonds propres/actifs », (3) le taux de liquidité, (4) la croissance du crédit au cours de l’année précédente, (5) le logarithme du total des actifs, (6) le taux d’inflation et (7) l’indice d’état de droit de Kaufmann, Kraay et Mastruzzi (KKM). Les résultats du tableau 1 montrent dans quelle mesure ces différents facteurs engendrent des frais généraux considérablement plus élevés pour les banques en Afrique (6,05 % des actifs, en moyenne) que pour les banques hors Afrique (4,51 %). La dépendance relativement forte des banques africaines vis-à-vis des revenus hors intérêts et leur taille limitée peuvent expliquer 93 et 18 points de base, respectivement, dans la différence des frais généraux. L’inflation plus élevée dans les pays africains et le cadre juridique des contrats moins efficient (comme le reflète l’indice KKM) peuvent expliquer 11 et 12 points de base, respectivement. Même après avoir pris en compte ces caractéristiques propres aux banques et aux pays, il reste un résidu de 18 points de base non expliqué pour l’Afrique.

Comme indiqué précédemment, la structure du capital des systèmes bancaires en Afrique a subi des changements significatifs au cours des dernières décennies. Les banques étrangères sont dominantes dans un nombre plus important de pays et seuls quelques systèmes bancaires sont principalement constitués de banques publiques, conséquence de la vague de privatisations des années 1980 et 1990 en Afrique. Si le taux de pénétration des banques étrangères – déjà élevé – a augmenté au cours de la dernière décennie, la nature des banques transfrontalières en Afrique a, elle aussi, considérablement évolué au cours des vingt dernières années, les banques d’Afrique et d’autres marchés émergents jouant un rôle plus important dans les systèmes financiers en Afrique5. Après la fin de l’apartheid, plusieurs banques sud-africaines, plus particulièrement Standard Bank et ABSA, ont commencé à se développer sur l’ensemble du continent. Plus récemment, deux banques d’Afrique de l’Ouest – Ecobank et Bank of Africa – ont débuté leur implantation en Afrique subsaharienne. De la même façon, des banques marocaines se sont mises à progresser vers le sud. À la suite de la récente vague de consolidations bancaires au Nigeria, des banques nigérianes se sont déployées en Afrique de l’Ouest et également de plus en plus vers le reste du continent. Ces dernières années, des banques kényanes ont également commencé à se développer dans l’est de l’Afrique.

Quel est l’impact de la présence croissante de banques étrangères sur le développement, l’efficacité, la stabilité et l’étendue des systèmes bancaires africains6 ? L’implantation des banques étrangères semble avoir plusieurs avantages propres à l’Afrique : les banques internationales peuvent favoriser une bonne gouvernance, elles peuvent apporter leur indispensable technologie et leur expérience, ce qui devrait se traduire par une intermédiation financière plus efficace, et, enfin, elles peuvent tirer parti des économies d’échelle dans les petits pays d’implantation. Néanmoins, en particulier en Afrique, la présence de nombreuses petites entreprises opaques et à risques rend évidentes les limites de l’implantation des banques étrangères, et ce, d’autant plus dans les pays où les banques étrangères ont conquis près de 100 % du marché bancaire. De fait, les banques étrangères s’appuient davantage sur des informations concrètes (hard information) sur les emprunteurs et rejettent les informations incertaines (soft information), ce qui peut avoir des répercussions négatives sur les emprunteurs les plus opaques et à risques si les banques étrangères évincent les banques nationales. L’absence d’un cadre informationnel et contractuel solide limite encore les possibilités d’octroi de prêts aux petites entreprises et, par conséquent, l’effet positif de l’implantation de banques étrangères (Claessens et van Horen, 2014). Enfin, la taille réduite de nombreux marchés financiers en Afrique subsaharienne peut accentuer la réticence des banques étrangères à assumer les coûts fixes liés au lancement de nouveaux produits et de nouvelles technologies.

Même si l’on dispose de peu d’éléments quantitatifs concernant la région, l’analyse spécifique par pays souligne un effet positif global de la privatisation des banques et de l’implantation de banques étrangères7.

Des éléments préliminaires, rapportés par Beck (2015), soulignent également les effets positifs de cette évolution dans l’implantation des banques étrangères sur l’accès des entreprises aux services financiers.

Conclusions et perspectives

Même si les systèmes bancaires africains sont peu développés, ils ont réalisé d’importants progrès au cours de la dernière décennie, tendance qui n’est que partiellement mise en évidence par les données globales. Des décennies d’améliorations réglementaires ont porté leurs fruits en renforçant grandement la stabilité et la solidité des systèmes bancaires. L’innovation financière a permis à une plus grande partie de la population d’avoir accès aux services financiers formels de base. La technologie donne la possibilité aux systèmes financiers africains de compléter leurs modes de prestation traditionnels. En revanche, l’adoption d’approches innovantes de la prestation de services financiers nécessite de disposer d’un environnement concurrentiel et d’un cadre réglementaire flexible.

Même si nous avons rendu compte des améliorations dans le développement et l’approfondissement financier, il reste toutefois certains défis à relever. Dans cette conclusion, nous aimerions mettre en évidence un domaine dans lequel la recherche pourrait à l’avenir contribuer à l’élaboration de politiques publiques, à savoir le manque de financement à long terme en Afrique. Ce manque est visible non seulement dans les structures de bilan des banques, mais également dans le faible développement des institutions d’épargne contractuelle et des marchés financiers. Plus de 80 % des dépôts sont des dépôts à vue ou des dépôts assortis d’une échéance inférieure à un an. Moins de 2 % des dépôts ont une échéance supérieure à dix ans. Il existe une tendance similaire, quoique moins prononcée, en faveur des prêts à court terme. Près de 60 % des prêts ont une échéance inférieure à an. Moins de 2 % des prêts ont une échéance supérieure à dix ans. Cette répartition des échéances concorde avec le manque d’instruments financiers non bancaires à long terme, et notamment avec le développement limité des institutions d’épargne contractuelle, telles que les compagnies d’assurances, les fonds de pension et les fonds communs de placement. Moins de la moitié des pays de la région disposent de marchés boursiers et peu de ces marchés sont liquides. L’absence de financement hypothécaire constitue un autre indicateur de la prédominance des échéances courtes au sein des systèmes bancaires africains. Alors que le ratio « dette hypothécaire/PIB » dans le pays africain médian est inférieur à 1 %, il est supérieur à 2 % hors Afrique (Badev et al., 2013). Ces données globales correspondent aux éléments empiriques selon lesquels les marchés hypothécaires de nombreux petits pays d’Afrique ne comportent que quelques centaines de prêts hypothécaires, que se partagent les individus les plus riches. Le manque de financement à long terme est en contradiction avec le grand besoin de financement à long terme des ménages, des entreprises et des pouvoirs publics. Les coûts liés au comblement des besoins en infrastructures physiques de l’Afrique sont estimés à 93 Md$ par an, soit environ 15 % du PIB de l’Afrique (Foster et Briceño-Garmendia, 2010). La demande de logements, en particulier en zone urbaine, continue d’augmenter sur l’ensemble du continent, à mesure de l’urbanisation rapide de l’Afrique. Et les entreprises manquent toujours des ressources nécessaires pour investir à long terme.

Le financement à long terme est donc un vaste sujet de préoccupation pour les chercheurs et les responsables politiques. D’une part, on manque toujours de données sur les modalités de financement à long terme, notamment sur les structures et les coûts du marché des obligations du secteur privé, des marchés des assurances et des fonds de capital-investissement. D’autre part, il sera essentiel d’identifier des exemples positifs et d’évaluer les interventions et les politiques, ainsi que de diffuser en Afrique la maigre littérature qui traite des fonds de capital-investissement et de leur effet sur les entreprises aux États-Unis, en Europe et (de plus en plus) dans les marchés émergents. L’absence d’outils de gestion du risque est l’une des principales contraintes mentionnées dans le contexte du financement à long terme. Des garanties partielles de crédit peuvent jouer un rôle important pour les investisseurs, mais leur conception et leur impact réel n’ont pas encore été suffisamment étudiés.