Un secteur financier développé est la composante essentielle d’une économie et plusieurs études ont démontré les liens entre le développement financier et la croissance économique (Calderon, 2003 ; Levine, 2005 ; Demirgüç-Kunt et Levine, 2008). Les marchés financiers développés jouent un rôle fondamental de suivi des flux financiers et de canalisation de l’épargne. Ils facilitent la diversification et la gestion du risque et contribuent aux échanges de biens et de services.

Par ailleurs, un secteur financier insuffisamment développé et un accès limité au financement sont des obstacles à la croissance. Dans une telle situation, il n’est pas possible de mesurer les risques financiers, l’intermédiation devient inefficace et entrave donc les activités économiques. En outre, lorsque le secteur financier n’est en mesure ni d’influencer l’affectation des ressources, ni de gérer correctement l’information en temps voulu, les ressources économiques ne peuvent pas être utilisées de façon productive1.

Depuis les années 1990, l’Afrique subsaharienne (AfSS) est l’une des régions où la croissance est la plus rapide au monde, accompagnée d’un développement des services financiers, en particulier l’accès aux services de dépôts des banques commerciales. Toutefois, il est à craindre que ce développement n’ait pas été suffisamment significatif pour assurer la pérennité de la croissance : plusieurs pays n’ont toujours qu’un secteur et des instruments financiers insuffisants et l’inclusion financière, c’est-à-dire le niveau d’accès aux produits et aux services financiers par la majorité de la population, est encore limitée.

Reprenant les précédents travaux empiriques de Gelbard et Leite (1999) et Gulde et al. (2006) et sur la base de données récentes et de quatre enquêtes sur les caractéristiques du secteur financier menées dans les pays d’AfSS depuis la fin des années 1990, l’article dresse un bilan de l’évolution des secteurs financiers dans la région au moyen de différents indicateurs, présente les problématiques et examine les politiques qui pourraient y remédier.

Il est structuré de la façon suivante : la première partie analyse les grands indicateurs du développement du secteur financier en AfSS depuis 2000, tels que sa taille, sa profondeur, la couverture institutionnelle, sa solidité et son efficacité. La deuxième partie calcule les indices de développement du secteur financier pour 2013 et les compare aux indices de la fin des années 1980 et 1990, en recherchant aussi les liens avec la croissance économique. La troisième partie aborde les politiques à mener par les pouvoirs publics dans le secteur financier pour répondre à la nécessité de le développer et de renforcer ses infrastructures.

Grands indicateurs du développement des secteurs financiers en AfSS

En établissant une base de données novatrice (Beck et al., 1999), Čihák et al. (2012) mettent en évidence la nature multidimensionnelle des systèmes financiers en expliquant que chacune de leurs caractéristiques, profondeur, solidité, efficacité ou stabilité, ne suffit pas à elle seule à les décrire. Ils insistent sur la nécessité d’avoir une vision plus large des systèmes financiers, qui englobe, par exemple, d’autres composantes telles que les types d’actifs et d’instruments de dette disponibles, pour appréhender pleinement toutes leurs caractéristiques. En outre, ils démontrent que les économies où les niveaux de développement du secteur financier sont plus avancés connaissent une croissance plus rapide et luttent plus efficacement contre la pauvreté.

En même temps, de nombreux auteurs expliquent que des contraintes telles que l’insuffisance de protection juridique des droits des créanciers et les asymétries d’information sur les capacités de remboursement des emprunteurs jouent aussi un rôle important dans le développement du secteur financier. Par exemple, McDonald et Schumacher (2007) ont constaté une forte corrélation entre les institutions juridiques et le développement du secteur financier. En particulier, même si la libéralisation financière et la stabilité macroéconomique favorisent un approfondissement des marchés financiers, à égalité d’efforts de libéralisation, les pays où les droits des créanciers et le partage d’informations sont plus forts ont des secteurs financiers plus développés2. Dans ce contexte, cette première partie évalue l’évolution des systèmes financiers en AfSS en fonction des grands indicateurs de développement du secteur financier, sa profondeur, sa taille, ses aspects institutionnels, sa solidité, son efficacité et l’actionnariat.

Profondeur financière

Les secteurs financiers se sont rapidement développés dans la plupart des pays d’AfSS depuis le début des années 1990. Ils restent néanmoins plus limités que dans le reste du monde pour la plupart des grands indicateurs. En outre, les banques en AfSS demeurent des institutions dominantes qui fournissent le crédit, essentiellement aux grandes entreprises3. Malgré un excédent de liquidité, les entreprises, les entrepreneurs et les ménages ont du mal à accéder au financement dans un grand nombre de pays, même avec des échéances limitées, ce qui montre quels obstacles restent à surmonter pour des prêts et des crédits à long terme. Les intermédiaires financiers non bancaires, notamment les secteurs de la microfinance et de l’assurance, ont aussi connu une croissance rapide, mais la taille de ces secteurs relativement au PIB et à la population demeure petite.

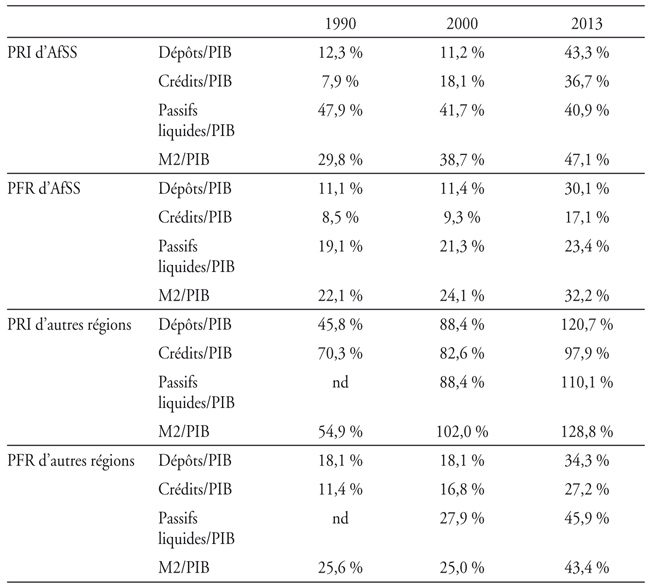

Les données confirment que le rôle d’intermédiation financière joué par les banques en AfSS est moins prononcé que dans d’autres pays (cf. tableau 1 infra), bien que l’on constate un rattrapage depuis les années 1990. En 2013, les ratios « dépôts bancaires/PIB » dans les pays à revenus intermédiaires (PRI) ont été en moyenne d’environ 43 % en AfSS, contre 121 % en dehors d’Afrique, tandis que ces ratios ont été de 30 % dans les pays à faibles revenus (PFR) d’AfSS et de 34 % dans les PFR du reste du monde.

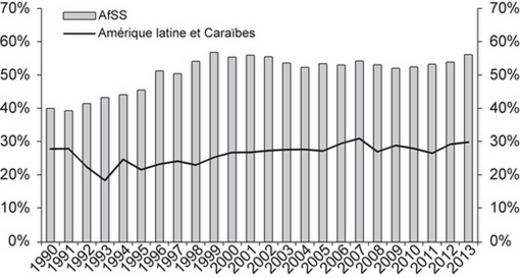

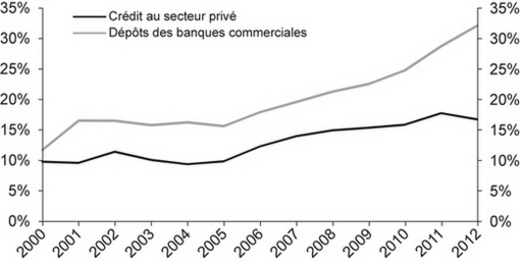

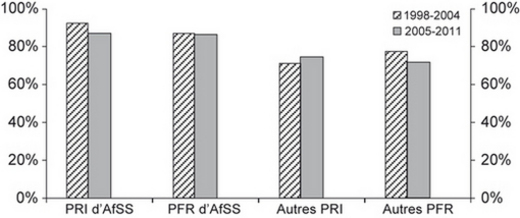

Il convient de noter que le niveau de profondeur diffère considérablement selon le niveau relatif de revenus des pays. En moyenne, les secteurs financiers sont considérablement plus profonds et plus diversifiés dans les PRI d’AfSS que dans les PFR, où les secteurs financiers sont plus restreints et la couverture institutionnelle plus limitée. Le développement du secteur financier est associé à une importance accrue des dépôts bancaires et donc à un ratio plus faible entre la monnaie au sens strict et la monnaie au sens large. Le tableau 1 montre qu’en 2013, le ratio monnaie au sens large « M2/PIB » se situait à 47 % et 32 % respectivement pour les PRI et les PFR d’AfSS. Soulignant à quel point il est difficile de parvenir à un approfondissement financier, le ratio « M1/M2 » n’a pratiquement pas changé depuis 2000 et en AfSS, les marchés financiers affichent un ratio « M1/M2 » plus élevé (en d’autres termes, ils sont moins profonds) que dans d’autres régions (cf. graphique 1 ci-contre), ce qui montre les difficultés auxquelles sont encore confrontés ces pays pour progresser vers des moyens de paiement autres que les espèces.

Le crédit au secteur privé est toujours très limité bien que la part des crédits et des dépôts dans le PIB ait régulièrement augmenté depuis 2000. Le graphique 2 montre que les secteurs bancaires d’AfSS ont su résister aux récents épisodes de tensions financières dans le monde. Le crédit au secteur privé dans plusieurs pays d’AfSS en particulier a continué à progresser à des rythmes soutenus, bien qu’à partir de niveaux très bas, pendant toute la crise financière mondiale.

Accès

La densité des agences bancaires s’est aussi considérablement accrue dans les pays d’AfSS ces dernières années. Entre 2004 et 2011, la part de la population détentrice d’un compte en banque dans les PFR a quadruplé puisqu’il y a maintenant 4,4 agences bancaires pour 100 000 person- nes et cette part dans les PRI a doublé, avec maintenant 12,2 agences bancaires pour 100 000 personnes. L’accès au secteur financier s’est amélioré, mais demeure faible en termes absolus. La part de la population qui a vraiment accès aux comptes bancaires a progressé dans les PRI et les PFR, même s’il y a un grand écart entre ces deux catégories de pays, et, dans les deux cas, la majorité de la population reste non bancarisée.

Sous l’effet de la rapide pénétration du téléphone portable, la banque mobile fait son apparition comme un produit financier innovant en AfSS (cf. graphique 3). La diffusion rapide des technologies d’information et de communication dans les pays d’AfSS est associée à une augmentation plus rapide qu’ailleurs dans le monde du nombre d’abonnés téléphoniques, d’utilisateurs d’ordinateurs personnels et de comptes Internet4. Les services bancaires en ligne constituent aujourd’hui une opportunité pour atteindre des marchés de masse de façon à la fois efficiente et efficace (Beck et al., 2007).

Libéralisation financière

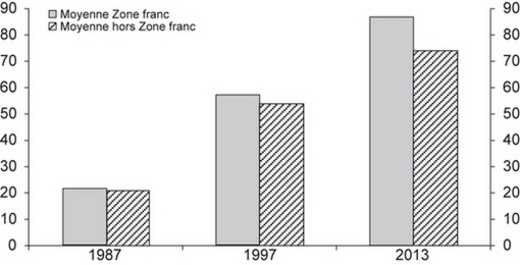

Une autre évolution positive a été la poursuite des efforts de libéralisation financière dans les pays d’AfSS à l’issue des premières réformes des années 1990 (cf. graphique 4). La meilleure preuve en est l’indice synthétique de libéralisation financière, qui tient compte de la libéralisation ou non des taux d’intérêt, du nombre d’années où les taux débiteurs et créditeurs réels ont été positifs, de l’existence d’un important secteur financier informel et des mécanismes de réglementation des allocations de crédits5. Cet indice pondère ainsi l’ampleur de la répression financière – notamment l’existence de secteurs financiers informels, tels que des banques parallèles – ainsi que l’existence de marchés informels (mais légaux) de biens et de services et l’utilisation de contrôle des crédits ; il mesure aussi si les taux d’intérêt sont déterminés par le marché et s’ils sont positifs en termes réels. Cet indice qui varie de 0 à 100 (plus le chiffre est élevé, plus la libéralisation est importante) confirme que la plupart des pays d’AfSS ont réussi dans les années 1990 à libéraliser les taux d’intérêt, à éliminer progressivement l’encadrement du crédit, à passer à des instruments indirects de politique monétaire et à restructurer et privatiser les banques (Gelbard et Leite, 1999 ; Singh et al., 2009). Tous les pays d’AfSS ont affiché des progrès vers la libéralisation financière. Les pays de la Zone franc CFA, en particulier, ont fait preuve de bons résultats dans la restructuration et la réforme de leurs secteurs financiers en libéralisant davantage les taux d’intérêt et en les laissant être de plus en plus déterminés par le marché et positifs en termes réels, et en intégrant les établissements financiers parallèles au secteur formel.

Solidité et efficacité

Les secteurs bancaires semblent être moins efficaces dans les PFR d’AfSS que dans les pays équivalents du reste du monde. Les indicateurs d’efficacité se sont améliorés bien qu’une forte rentabilité puisse indiquer un manque de concurrence.

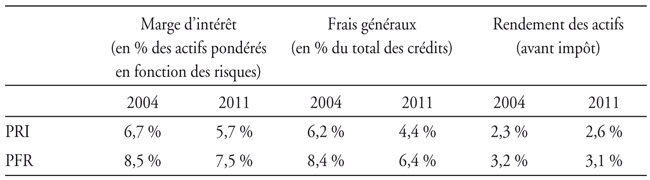

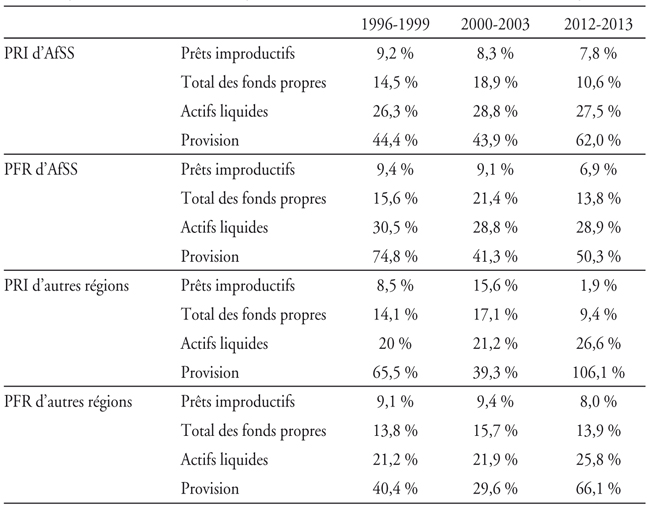

L’efficacité opérationnelle d’une banque se mesure en général par le ratio « frais généraux/total des actifs » et par la marge nette d’intérêt. Les données agrégées au niveau du secteur bancaire et individuel par rapport à chaque banque montrent que les frais généraux et les marges nettes d’intérêt sont plus élevés dans les PFR d’AfSS que dans les autres PFR et que l’écart s’est creusé ces toutes dernières années (cf. tableau 3).

En fonction d’indicateurs normalisés, la plupart des secteurs bancaires d’AfSS sont en moyenne raisonnablement solides, suffisamment capitalisés et liquides. Ils semblent plus solides que dans les années 1990, lorsque de nombreux pays ont connu des crises bancaires. Les pays ont pour la plupart institué un ratio d’adéquation des fonds propres pondéré pour risques de 8 % minimum, qui est dans la réalité largement dépassé dans la plupart des pays. En 2012-2013, le ratio « fonds propres/total des actifs » a avoisiné 11 % dans les PRI et 14 % dans les PFR. Pendant la même période, le ratio « liquidités/total des actifs » dépassait 25 % dans tous les pays (cf. tableau 4 ci-contre).

Au début des années 1990, les créances douteuses représentaient plus de 30 % du total des crédits, mais depuis, leur part a régressé dans la plupart des pays à la suite des mesures de prise en charge des banques, de l’amélioration de la conjoncture macroéconomique et du recul de l’intervention de l’État dans l’attribution des crédits bancaires. Avec une part de 6,8 % du total des crédits en 2004, les créances douteuses ont été nettement plus faibles que dans les PFR d’AfSS (17,5 %)6.

La solidité financière varie considérablement entre les PFR et les PRI en AfSS, avec certaines faiblesses persistantes. En 2012-2013, la moyenne des créances douteuses sur l’ensemble des PFR d’AfSS a été proche de 7 %, contre 9,4 % en 1996-1999 et 9,1 % en 2000-2003, bien qu’avec de fortes disparités, notamment jusqu’à 14 % pour le Ghana et avec des chiffres très faibles pour la Namibie. Ces variations dans les taux de créances douteuses s’expliquent par différents facteurs tels que l’instabilité passée ou en cours, le maintien de l’intervention de l’État ou les séquelles d’autres problèmes comme les pratiques de favoritisme dans l’octroi de prêts et de mauvaise gouvernance des banques7.

L’analyse montre que les ratios de liquidité dans les PFR d’AfSS ont régressé entre 1996 et 2000-2003, mais ont de nouveau augmenté en 2012. Les taux de provision (en pourcentage des créances douteuses) ont également baissé entre la fin des années 1990 et la période 2000-2003, avant de rebondir en 2012. À cet égard, les banques centrales d’AfSS sont confrontées à plusieurs contraintes qui rendent difficile l’élaboration de leurs politiques. Dans un certain nombre de pays, l’indépendance opérationnelle et financière limitée des banques centrales et l’excédent persistant de liquidité diminuent les possibilités de recourir efficacement aux taux d’intérêt et aux instruments de marché pour mettre en œuvre la politique monétaire. Cet excédent de liquidité est essentiellement dû à la difficulté pour les banques d’identifier suffisamment d’opportunités de crédit, à l’absence ou au peu de profondeur des marchés intérieurs de valeurs mobilières, au manque de cadre juridique approprié et de système judiciaire performant. De même, les problèmes de gestion de trésorerie des gouvernements compliquent la conduite de la politique monétaire dans certains pays. En outre, dans un petit nombre de pays, du fait des niveaux élevés de dollarisation et de l’asymétrie particulièrement prononcée entre monnaies de libellé des actifs et des passifs aux bilans des banques, les responsables de la politique monétaire s’inquiètent davantage de l’effet des fluctuations des taux de change sur ces bilans.

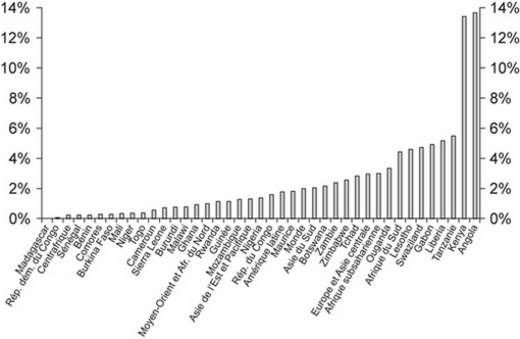

Enfin, les systèmes financiers dans la plupart des pays d’AfSS restent concentrés et ont des coûts élevés de fonctionnement. La restructuration et la privatisation des banques ainsi que l’entrée de nouveaux opérateurs ont permis de réduire légèrement les taux de concentration à partir de la fin des années 1990 jusqu’à la période 2005-2011. Il est à noter que la part des actifs bancaires détenue par les cinq plus grandes banques est plus élevée en AfSS que dans d’autres régions (cf. graphique 5). Les niveaux de concentration restent en grande partie inchangés dans les PFR, tandis qu’ils ont légèrement régressé dans les PRI. Sur l’ensemble de la région, il a été constaté un lien positif entre le nombre d’institutions financières en 2012 et la taille de l’économie (cf. graphique 6 ci-contre). Comme l’ont souligné Gulde et al. (2006), la petite taille du marché est considérée comme un facteur clé contribuant à la concentration, compte tenu de la nécessité pour les établissements financiers de réaliser des économies d’échelle et de gamme.

Actionnariat

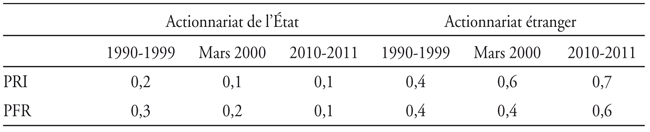

Depuis 1990, les secteurs bancaires des pays d’AfSS sont petit à petit passés de structures majoritairement entre les mains des États à des structures détenues par des actionnaires privés et de plus en plus par des actionnaires étrangers (cf. tableau 5). En fait, la restructuration des banques nationales et la libéralisation financière ont permis l’entrée sur le marché d’établissements bancaires étrangers et ont contribué à intensifier la concurrence.

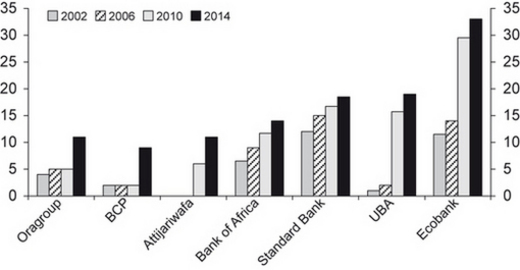

Cet actionnariat de plus en plus étranger comprend des banques dont les sièges sont situés dans d’autres pays d’Afrique (banques panafricaines – BPA) qui se développent rapidement et jouent un rôle de premier plan dans la dynamique d’innovation et de développement en Afrique (cf. graphique 8 ci-contre). Les BPA animent l’intégration et l’inclusion financière, et dynamisent l’innovation et la concurrence. Ces établissements occupent le vide laissé par le retrait partiel ou total des acteurs plus traditionnels et entendent répondre aux besoins en services financiers jusque-là non satisfaits. Sept groupes bancaires prédominent du point de vue de leur couverture géographique : Attijariwafa Bank, Groupe Banque centrale populaire (GBCP) et Banque marocaine du commerce extérieur (BMCE)/Bank of Africa (BOA)8 du Maroc, ETI et Oragroup du Togo, Standard Bank/Stanbic d’Afrique du Sud, et United Bank for Africa (UBA) du Nigeria9. FMI (2014) estime qu’environ un cinquième de leurs filiales présentent une importance systémique dans les pays d’accueil. C’est notamment le cas des filiales d’Ecobank, de Standard Bank et de BMCE/BOA. En outre, les banques kényanes connaissent une expansion rapide au sein de la Communauté d’Afrique de l’Est (East African Community – EAC)10.

Du fait de pratiques plus avancées au Maroc, en Afrique du Sud et, dans une moindre mesure, au Kenya et au Nigeria, les BPA poussent par ailleurs à une accélération des réformes pour moderniser la supervision et les normes comptables. Comme elles sont d’une importance systémique dans un certain nombre de pays, les BPA présentent de nouveaux défis en termes de réglementation et de supervision qui doivent être relevés. À cet égard, la supervision consolidée revêt une importance capitale pour comprendre les activités des BPA et la coopération transfrontalière est essentielle pour avoir un éclairage complet des établissements bancaires. Le développement des BPA a toutes les chances d’accroître l’intensité des répercussions d’un pays africain à l’autre11.

Accès aux marchés internationaux de capitaux

L’accès aux marchés de capitaux s’est considérablement développé pour les pays d’AfSS ces dix dernières années12. D’une part, les conditions financières dans le monde – de faibles taux d’intérêt et une moindre aversion aux risques dans tous les pays – ont aidé les pays à s’orienter dans cette direction. D’autre part, l’accès aux marchés a constitué une forme de reconnaissance de leur plus grande stabilité et de leur potentiel accru lié à leur richesse en ressources naturelles et/ou à l’amélioration de leurs politiques.

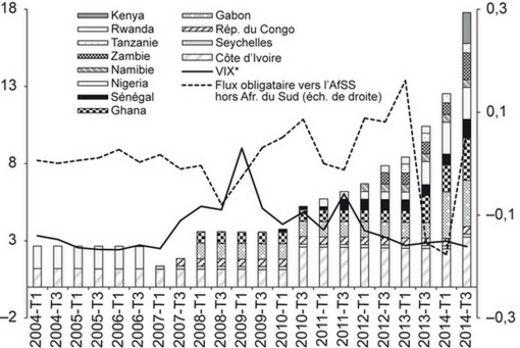

Les émissions internationales d’obligations souveraines sont toutefois demeurées limitées avec seulement onze pays d’AfSS qui ont eu accès aux marchés des obligations souveraines internationales durant la décennie écoulée (cf. graphique 9)13. Les nouvelles émissions de dette se sont élevées à 6,5 Md$ en 2013 et à 6,9 Md$ en 2014. À la fin de 2012, l’encours total d’obligations souveraines dans les pays d’AfSS représentait tout juste 0,25 % de l’encours des titres obligataires souverains émis par trente-quatre autres pays émergents et en développement14, mais seulement 0,02 % si l’on exclut l’Afrique du Sud. L’encours total des obligations émises en AfSS représentait 20 % du total des titres obligataires internationaux émis par le Brésil, mais seulement 1,3 % si l’on exclut l’Afrique du Sud (BRI, 2012).

Une autre évolution intéressante dans un certain nombre de pays d’AfSS est l’apparition des activités financières islamiques, notamment les émissions de sukuk (pour financer les projets d’infrastructures), de takaful (compagnies d’assurances) et de microfinance. Près de dix-sept établissements financiers islamiques – recouvrant les banques commerciales, les banques d’investissement et les takaful – opéraient déjà en AfSS en 201215. Bien que la finance islamique n’y soit pas encore significative, son potentiel et le rôle qu’elle peut jouer auprès des PME et par l’octroi de microcrédits en font une solution intéressante pour un certain nombre de pays de la région.

DÉVELOPPEMENT FINANCIER ET CROISSANCE ÉCONOMIQUE

Indices de développement financier

Les indices synthétiques sont un bon moyen d’appréhender une variété de caractéristiques qui contribuent à une situation donnée du monde et de mesurer l’évolution au fil du temps. C’est dans cet esprit que nous proposons d’évaluer l’évolution du développement du secteur financier en construisant une série d’indices (cf. annexe). Nous prenons plus particulièrement en considération cinq caractéristiques fondamentales et un sous-indice pour chacune d’entre elles, à savoir (1) la structure du marché et la compétitivité du secteur, (2) la disponibilité de produits financiers, (3) le niveau de libéralisation financière, (4) le contexte institutionnel régissant le secteur et (5) le niveau de sophistication des instruments de la politique monétaire. Nous déduisons aussi un indice global de développement du secteur financier pour chaque pays, en calculant la valeur moyenne de ses sous-indices16.

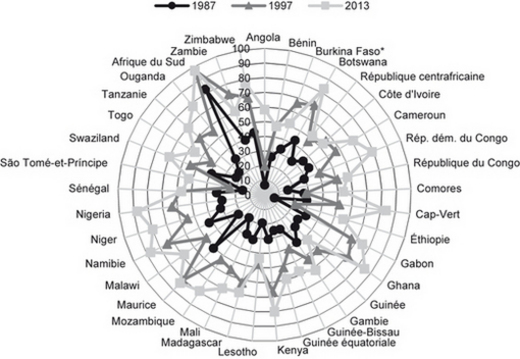

Les résultats confirment l’idée courante selon laquelle, même si la plupart des pays ont progressé ces quinze dernières années sur différents aspects du développement de leur secteur financier, le rythme et la profondeur de ce développement n’ont pas été uniformes entre les pays (cf. graphique 10 infra). Dans l’ensemble, ces dix dernières années, les établissements financiers se sont en moyenne renforcés plus rapidement que les marchés, ce qui traduit des améliorations en termes de profondeur et d’efficacité.

L’analyse des cinq caractéristiques différentes montre que des progrès non négligeables ont été enregistrés entre 1997 et 2013 pour quatre caractéristiques sur cinq. L’absence de progrès au niveau de l’indice de la structure du marché s’explique par le fait qu’un certain nombre de pays semblent avoir stagné ou régressé (cf. tableau 6 infra).

Liens avec la croissance économique

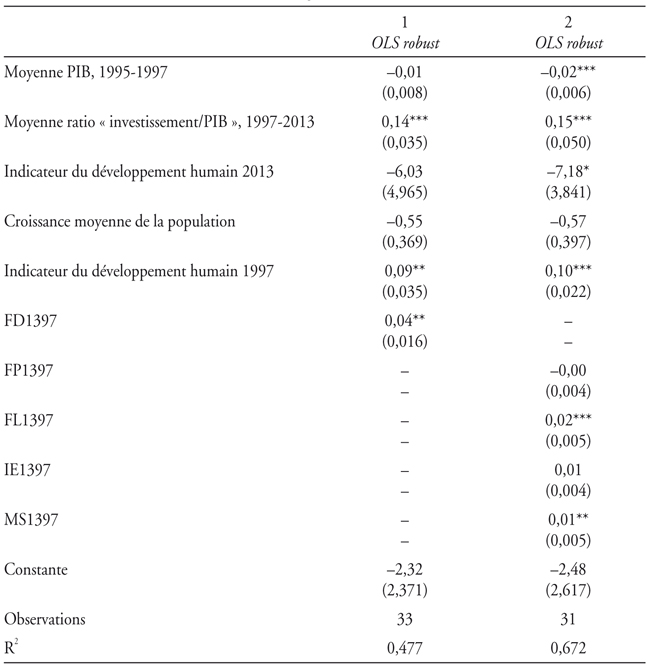

Levine (2005) et Demirgüç-Kunt et Levine (2009) ont constaté que le développement et l’approfondissement du secteur financier sont associés à une croissance économique à long terme à mesure que des secteurs financiers mieux développés allègent les contraintes de financement extérieur auxquelles sont soumises les entreprises17. Dans cette partie, nous évaluons l’effet du développement du secteur financier sur la croissance durant la période 1987-2013.

Nous utilisons les indices mentionnés dans la section précédente et les données sur les évolutions transfrontalières de la croissance du PIB réel par habitant en AfSS. La régression repose sur la structure suivante :

Y = f {Y0, PG, I, FD}

où Y est le taux annuel de croissance du PIB par habitant, Y0 est le revenu initial mesuré comme étant le niveau de PIB de 1987 (en dollars), PG représente le taux de croissance démographique entre 1987 et 1997 et 2012, I est la moyenne du ratio « investissements/PIB » entre 1987 et 2012, H est un indicateur du capital humain, et FD est une mesure du développement du secteur financier.

Nous avons également contrôlé par l’inflation18. Les résultats confirment l’association positive entre évolution du secteur financier – mesurée par les différences entre 2013 et 1997 des indices calculés de développement du secteur financier – et croissance économique (cf. tableau 6)19. La première régression (1) tente de mesurer l’importance du niveau initial de développement financier (indice pour 1997) et l’évolution de l’indice global de 1997 à 2013 (FD1397). La deuxième régression (2) analyse, quant à elle, les modifications des différentes composantes, notamment les évolutions de l’indice des produits financiers de 1997 à 2013 (FP1397), de l’indice de libéralisation financière de 1997 à 2013 (FL1397), de l’indice des produits financiers de 1997 à 2013 (FP1397), de l’indice de l’environnement institutionnel de 1997 à 2013 (IE1397), et de l’indice de la structure du marché de 1997 à 2013 (MS1397). La plupart des coefficients présentent le signe escompté, ce qui semble indiquer le rôle fondamental que joue le développement du secteur financier pour promouvoir ou pérenniser la croissance économique20.

À terme, des politiques en faveur du renforcement de l’infrastructure financière

Le secteur financier joue un rôle fondamental dans le développement économique. L’histoire des pays d’AfSS ces vingt dernières années démontre en particulier les avantages de la libéralisation financière et de la diminution du rôle de l’État dans la détermination du prix et l’allocation des crédits. D’autres réformes ont aussi contribué à développer significativement les secteurs et les produits financiers, à recourir à des instruments modernes de politique monétaire et à améliorer le cadre institutionnel.

Toutefois, comme le montrent les parties précédentes, les progrès globalement accomplis ces vingt dernières années pour développer et approfondir les secteurs financiers ont été inégaux, puisqu’un certain nombre de pays ont réussi à diversifier davantage leurs produits financiers, d’autres sont parvenus à renforcer leur accès aux marchés internationaux de capitaux et d’autres encore restent à la traîne, surtout en termes d’établissements et de produits financiers. En outre, dans un grand nombre de pays, le niveau d’inclusion financière demeure faible et tous ces éléments limitent les perspectives d’une croissance soutenue dans la région.

Dans ce contexte, il convient d’évaluer minutieusement les réformes nécessaires pour dynamiser le développement des secteurs financiers et en particulier pour permettre aux entreprises et aux populations d’accéder aux secteurs financiers. Non seulement il faut favoriser un plus fort développement lorsque cela est nécessaire, mais aussi il faut tirer l’un des grands enseignements de la crise financière mondiale de 2008-2009 : si les opérateurs ou les régulateurs du marché sont excessivement complaisants face aux risques et aux lacunes du système financier, c’est toute la stabilité financière qui peut être mise en péril. Même si un grand nombre de pays d’AfSS ont à l’époque évité ces problèmes car ils n’étaient pas exposés aux instruments financiers complexes responsables de la crise, ils ont tout intérêt à tenir compte de ces enseignements à mesure que leurs secteurs financiers deviennent de plus en plus diversifiés et sophistiqués.

À la lumière de ce qui précède, les efforts de réforme doivent fixer des priorités et cibler des obstacles précis pour accompagner le développement et le renforcement des secteurs financiers. Même si les réformes doivent être adaptées aux problématiques propres à chaque pays, il convient de prendre des mesures dans les domaines prioritaires suivants21.

Éliminer les obstacles structurels au crédit et améliorer la structure du marché

Dans la plupart des pays, lorsque le crédit est limité, c’est en général par insuffisance de droits pour les créanciers ou par manque d’information sur la solvabilité des emprunteurs. Dans un grand nombre de pays d’AfSS, ce problème implique de réformer spécifiquement les systèmes juridique et judiciaire (notamment pour améliorer le recouvrement des sûretés) et, dans un certain nombre de cas, de mettre en place une centrale des risques ou d’en améliorer le fonctionnement. En outre, il peut être important d’envisager à terme des solutions autres que les garanties (garanties de groupe, par exemple, ou participations réversibles au capital). Il est également crucial dans un grand nombre de pays d’AfSS de prendre des mesures complémentaires telles que le développement de compétences appropriées dans les secteurs de la comptabilité et de la finance.

Améliorer les conditions pour les établissements financiers non bancaires

Les cadres juridique et réglementaire qui régissent le rôle essentiel joué par les établissements financiers non bancaires tels que les compagnies d’assurances, les coopératives de crédit et autres prestataires de services financiers hybrides, notamment les sociétés de crédit-bail, sont d’une importance capitale dans certains pays pour poursuivre le développement du secteur financier. Les établissements de microfinance occupent aussi une place grandissante en octroyant des crédits aux ménages à faibles revenus ainsi qu’aux petites et microentreprises.

Renforcer la gouvernance et les réglementations

Il est primordial d’améliorer la gouvernance dans le secteur public et/ou financier dans un grand nombre de pays d’AfSS. Il convient d’accompagner les réformes de la gouvernance à tous les niveaux de l’économie en appliquant de façon claire et équitable les structures juridique et réglementaire au secteur financier. Il faut pour cela des tribunaux de commerce et des juges spécialisés. En outre, il convient d’analyser les différences entre les régimes et les pratiques de droit commercial et, si besoin, de les amender, surtout dans les pays où les opérations bancaires transfrontalières se sont beaucoup développées.

Renforcer la supervision

Dans certains pays d’AfSS, les pratiques, les méthodes et les techniques de supervision mériteraient d'être encore améliorées, notamment les inspections sur place et sur pièces, pour identifier de nouveaux risques au niveau des entreprises et de l’ensemble du secteur. Bien que la région ait réussi à éliminer les contrôles des taux d’intérêt et les instruments coûteux de réglementation monétaire22, il demeure indispensable d’accroître l’indépendance opérationnelle, d’assurer des ressources appropriées aux superviseurs et de mettre un terme au laxisme en matière de supervision pour permettre de mieux quantifier le risque et faciliter les relations entre les banques. Les banques doivent détenir des fonds propres de qualité, maintenir une liquidité suffisante et mettre en œuvre des procédures solides de gestion interne du risque et de forte gouvernance d’entreprise.

Développer l’intégration financière

Une plus forte intégration des unions monétaires (et sa mise en œuvre dans la communauté d’Afrique de l’Est) permettrait de développer la taille du marché et d’abaisser les coûts pour faciliter le développement des secteurs financiers. Pour parvenir à une telle intégration financière, il faut étendre le périmètre réglementaire à tous les établissements d’importance systémique et harmoniser les processus réglementaires pour qu’ils prévoient peu de restrictions à l’entrée sur le marché et permettent ainsi aux entreprises financières de réaliser des économies d’échelle et de gamme. Les mesures d’intégration doivent être prises sur la base d’une réelle collaboration entre les autorités compétentes au niveau régional tout en relevant les défis que posent les établissements financiers transfrontaliers.

Promouvoir l’inclusion financière

Les progrès technologiques de la banque mobile offrent de nouvelles possibilités pour dynamiser l’inclusion financière en AfSS en réduisant les coûts d’intermédiation. Toutefois, l’AfSS reste confrontée à un déficit d’infrastructures financières, puisque le nombre d’agences bancaires et de distributeurs automatiques reste comparativement faible. Les services bancaires en ligne pourraient jouer un rôle de premier plan pour permettre l’approfondissement du secteur financier et éliminer les obstacles qui freinent l’activité entrepreneuriale, tout en créant un environnement propice à une diminution des coûts de transaction. Le cadre réglementaire doit être renforcé pour permettre aux opérateurs de télécommunications de collaborer avec les établissements financiers.