L’Europe (Angeloni, 2014) et la France (Le Lorier, 2014) se sont récemment dotées de cadres institutionnels pour conduire la politique macroprudentielle. Le risque immobilier1 a été l’occasion d’une première activation de ces instruments par la Banque nationale suisse qui a annoncé en février 2013 la mise en place du « coussin contracyclique2 ». Des mesures macroprudentielles sur l’immobilier avaient déjà été utilisées dans de nombreux pays d’Europe de l’Est, d’Amérique du Sud ou d’Asie (Lim et al., 2011).

De telles mesures sont justifiées par des écarts importants et durables des prix immobiliers à leur niveau de référence3, c’est-à-dire des bulles, récurrentes et coûteuses en termes de stabilité financière, de croissance et de chômage. Borgy et al. (2009) détectent statistiquement une trentaine de bulles coûteuses4 en termes de croissance pour dix-huit pays avancés au cours des quarante dernières années. Glaeser (2013) montre que des bulles immobilières sont régulièrement apparues aux États-Unis depuis la banqueroute de Robert Morris en 1798. Elles se sont soldées par des paniques financières, un resserrement du crédit et des faillites.

Concernant la France, selon l’enquête Patrimoine 2010, les actifs immobiliers (résidence principale, autres biens résidentiels et immobiliers de rapport, y compris les terrains) représentent 48 % du patrimoine brut des ménages français (Arrondel et al., 2013) et le financement à crédit de la majorité des acquisitions de logements neufs et anciens crée une interdépendance entre logement et crédit. Un retournement du marché immobilier viendrait réduire la valeur du collatéral disponible pour les banques en cas de défaut5. Un desserrement du crédit faciliterait l’accès à la propriété et pourrait ainsi entraîner une hausse des prix immobiliers. Il convient donc d’évaluer la dynamique des marchés immobiliers et du crédit qui y est associé.

Pour cela, diverses méthodes sont disponibles : suivi d’indicateurs clés, détection statistique des vulnérabilités, modèles de capitalisation ou structurels. Cet article présente ces différentes approches en mobilisant les travaux les plus récents sur le sujet. La première partie en fournit une revue critique détaillée. La deuxième partie présente les résultats de l’un de ces outils : la modélisation jointe des deux marchés du logement et du crédit à l’habitat pour la France. Nous concluons sur les défis posés par la surveillance macroprudentielle des risques immobiliers.

Les divers outils d’évaluation des risques : forces et faiblesses

La surveillance macroprudentielle des risques immobiliers doit s’attacher aux marchés du logement et du crédit ainsi qu’à leur interface. Elle doit être attentive aux risques spécifiques sur chacun des deux marchés.

Sur le marché du crédit, ce sont le risque de crédit, les établissements étant exposés à une défaillance de l’emprunteur et éventuellement de sa garantie, et les risques de taux, de liquidité ou de transformation, la banque ayant des actifs et des passifs d’échéances et de maturités différentes.

Sur le marché du logement, le risque est l’ajustement non anticipé du marché, qui aurait un impact dépressif via le secteur de la construction, via des effets de richesse sur la consommation et via des effets sur le financement de l’économie6. Clairement, l’évolution des conditions d’octroi des crédits va avoir un impact rapide sur le marché du logement, tandis que la détérioration du marché du logement peut affaiblir les garanties prises par les banques.

La surveillance macroprudentielle des risques immobiliers s’appuie en conséquence sur un ensemble varié de méthodes : suivi d’indicateurs clés, détection statistique des vulnérabilités, modèles de capitalisation ou structurels.

Les indicateurs clés

Les indicateurs de tensions sur le marché du logement ou du crédit sont les premiers éléments de suivi de la surveillance macroprudentielle. Sur le marché du logement, ces indicateurs se situent tantôt en amont du risque, comme les enquêtes auprès des promoteurs (stock de logements invendus), tantôt en aval, comme les prix immobiliers ou le nombre de transactions. Ces indicateurs renseignent sur l’évolution de la valeur et de la liquidité du marché du logement et donc des garanties hypothécaires.

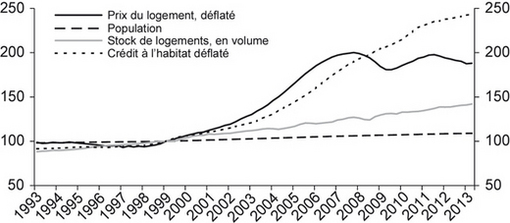

Le graphique 1 retrace l’évolution des prix des logements anciens, du stock de logements7, des crédits à l’habitat des ménages et de la population depuis 1993 en France. On note l’augmentation rapide de ces prix au début des années 2000. La crise de 2008 vient stabiliser les prix plutôt que de les corriger fortement. Cette augmentation rapide est concomitante avec une forte progression du crédit à l’habitat, qui n’a été que légèrement ralentie par la crise. L’inertie du stock de logements en volume, qui progresse effectivement très lentement par rapport aux deux autres variables au cours de la période, combinée à la croissance de la population, explique en partie ces évolutions.

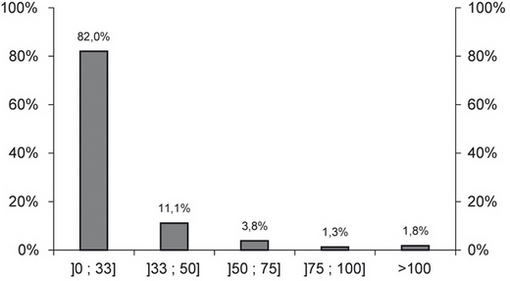

Sur le marché du crédit, on peut également examiner les indicateurs en aval du risque, comme le taux de défaut ou de créances douteuses, ou au contraire en amont, le debt-service-to-income (DSTI, ratio « service de la dette, incluant le remboursement du capital et le paiement des intérêts/revenu »8), le debt-to-income (DTI, ratio « dette/revenu ») ou le loan-to-value (LTV, ratio « valeur du crédit/valeur du bien »). La distribution de ces ratios joue un rôle essentiel dans les risques de pertes. Pour le même DSTI moyen, d’une distribution à l’autre, on peut avoir des parts plus ou moins importantes de DSTI très élevés qui présentent un risque de défaut. En France, près de 82 % des ménages ayant déclaré un crédit pour l’achat d’un bien immobilier ont un DSTI (calculé sur l’ensemble de leur dette), quel qu’en soit le motif, inférieur au tiers de leur revenu et 93 % de ces ménages ont un DSTI inférieur à 50 % (cf. graphique 3 ci-contre).

Enfin, les indicateurs de risques de taux, de liquidité ou de transformation doivent être établis à l’échelle de l’ensemble du bilan des établissements de crédit – pas seulement sur les crédits à l’habitat – et sont constitués par les différents ratios prudentiels (solvabilité, levier, liquidité).

Ces indicateurs de tension sont fréquemment complétés par des ratios. Le rapport des prix immobiliers au revenu disponible brut des ménages reflète le « pouvoir d’achat » des ménages, hors recours au crédit, relativement aux prix immobiliers. Le rapport des prix immobiliers aux loyers correspond au rendement brut de l’investissement immobilier.

Les indicateurs de tension, en niveau et ratio, sont de portée limitée. D’une part, ils rapportent l’évolution des prix immobiliers à un seul de leur déterminant – le revenu –, omettant ainsi certains facteurs importants (par exemple, le taux d’intérêt pour les investisseurs). D’autre part, ils considèrent implicitement la moyenne de long terme comme le bon niveau de valorisation, alors que des évolutions structurelles peuvent avoir bouleversé la relation entre les deux termes du ratio au cours de la période. Enfin, la faiblesse de la vitesse d’ajustement du marché immobilier (DiPasquale et Wheaton, 1994) ou la faible fréquence des données bilancielles risquent d’en faire des indicateurs tardifs. Ils ne peuvent être que rétrospectifs.

La surveillance macroprudentielle a donc recours en complément à des approches statistiques ou bien à des modèles pour diagnostiquer les risques d’effondrements coûteux du marché du logement.

Les outils de détection avancée des risques

Les outils statistiques permettent de détecter les écarts de prix par rapport à une valeur de référence et les principaux facteurs annonciateurs d’effondrements coûteux. Dans un premier temps, la tendance des prix immobiliers, qui évolue au cours du temps, est déterminée. Puis on identifie les périodes où les prix se sont écartés de cette tendance de façon importante, boom ou effondrement. Enfin, on peut déterminer les principaux facteurs annonciateurs de ces booms et de ces effondrements, notamment quand ces derniers se traduisent par une perte de croissance importante.

Ces techniques débouchent sur des outils de détection précoce des risques, early warning system, utiles pour la surveillance macroprudentielle. Borgy et al. (2009) ont utilisé différentes techniques statistiques d’identification des bulles9, avec des signaux cohérents dans une majorité des cas pour ces méthodes prises deux à deux, pour dix-huit pays de l’OCDE (Organisation de coopération et de développement économiques) sur les trente dernières années. Ces méthodes de détection apparaissent dans ce sens relativement robustes.

Pour la France, trois périodes de booms sont généralement identifiées, dans la fin de la deuxième moitié des années 1970 et des années 1980, puis à la fin de la première moitié des années 2000 (Borgy et al., 2009 ; Agnello et Schuknecht, 2011). Au niveau mondial, trois booms sont également mis en avant, en 1979, 1989 et 2006.

Parmi les déterminants de ces bulles immobilières, il faut souligner le rôle du crédit, confortant ainsi le lien entre marché du crédit et marché du logement. D’autres déterminants sont mis en avant comme la politique monétaire (Bordo et Jeanne, 2002) ou les prix des actions. Un épisode de déréglementation du marché hypothécaire peut également conduire à un boom (Agnello et Schuknecht, 2011).

Ces méthodes de détection des bulles sont sans a priori théorique sur les facteurs de formation des prix immobiliers. De ce fait, elles peuvent manquer des bulles liées aux évolutions des fondamentaux. Une progression modérée des prix immobiliers peut, de son côté, constituer une bulle si les revenus des ménages ou les loyers s’effondrent dans le même temps. Pour prendre en compte ces fondamentaux, on peut avoir recours soit à la méthode de la capitalisation du revenu, qui adopte la perspective de l’investisseur, soit à des modèles structurels, qui analysent les déterminants de l’offre et de la demande sur les marchés considérés.

Les méthodes de capitalisation

Les méthodes de capitalisation comparent le rendement locatif d’un actif immobilier au rendement des actifs alternatifs. Le rendement locatif d’un actif immobilier est constitué par le rapport des flux actualisés de revenus locatifs nets au prix de cet actif. Les flux de revenus locatifs nets prennent en compte les loyers, mais également la fiscalité immobilière et les travaux de rénovation. On peut comparer ce rendement au taux d’intérêt sans risque. L’écart est attribué à une prime de risque de détention d’un actif immobilier et aux anticipations de plus ou moins-values. Si la prime de risque est nécessairement positive, le risque pris par l’investisseur devant être couvert, les anticipations peuvent agir dans un sens comme dans l’autre. Des anticipations fortes à la hausse constituent dès lors une indication de la présence d’une bulle. Ce type de méthode prend en compte l’arbitrage de l’investisseur entre plusieurs placements et partiellement celui des ménages entre achat ou location du logement.

Néanmoins, cette méthode connaît plusieurs limites quand elle est appliquée au cas français. Les coûts de transaction sont élevés en France (droits de mutation, frais de recherche, de déménagement, etc.). Surtout, le marché locatif est spécifique, concentré dans les grosses agglomérations (60 % dans celles de plus de 100 000 habitants) et concernant de petites surfaces (68 m2 en moyenne, contre 91 m2 pour l’ensemble des logements). Par ailleurs, l’importance du logement social (46 % du parc locatif), avec ses phénomènes de file d’attente, freine encore la possibilité d’arbitrage entre location et achat. Enfin, la réglementation des loyers (encadrement de leur progression et, avec la loi ALUR – pour l’accès au logement et un urbanisme rénové –, bientôt de leur niveau dans certaines villes) ralentit l’ajustement des loyers et limite ainsi l’intérêt de cette méthode.

Par ailleurs, la méthode n’est pas adéquate pour détecter d’éventuelles anomalies. Glaeser (2013) montre que cette méthode rationalise le niveau des prix immobiliers au pic de chaque bulle observée depuis le xviii e siècle aux États-Unis. En effet, dans chaque cas, la réaction de l’offre (de logements, de terres agricoles, etc.) au niveau élevé des rendements est sous-estimée, alors qu’elle va déprimer à terme les loyers.

Modéliser les comportements

Les modèles structurels, en résumant les comportements des agents, permettent d’intégrer ce type de réaction et également les évolutions de long terme. Depuis les travaux de Fischer en 1933, une tradition met en relief le poids des actifs financiers dans la détermination des cycles d’activité. Ainsi, les variations des prix des actifs (par exemple, immobiliers) ne sont pas seulement le reflet des variations de l’activité, mais aussi les moteurs de son évolution. Depuis Bernanke et Gertler (1989), ces modèles utilisent un cadre d’équilibre général avec une prise en compte des frictions financières pouvant influencer le comportement des agents10.

Deux types de travaux sont souvent rattachés à ce pan de la littérature économique. Dans la première catégorie, on trouve les modèles du cycle d’activité avec une prise en compte du marché de l’immobilier. Ils autorisent l’ajustement de l’investissement immobilier, mais font, en général, abstraction d’une modélisation détaillée des fondements microéconomiques de la demande de logements. De manière plus précise, on peut dire que ces modèles sont caractérisés par (1) l’absence de prise en compte de l’hétérogénéité de la richesse, (2) l’absence de distinction entre le comportement des propriétaires-occupants et celui des investisseurs, et (3) une définition peu réaliste des coûts de transaction (Greenwood et Hercowitz, 1991 ; Iacoviello et Neri, 2010).

Le second type de travaux, à l’opposé des modèles précédents, propose un traitement détaillé des fondements microéconomiques de la demande de logements, mais ignore les chocs agrégés. Les questions relatives à l’hétérogénéité de la richesse ou des types de ménages sont cependant mieux traitées dans cette approche. Ces modèles répondent aussi aux questions portant sur les contraintes d’endettement ou la distribution des risques affectant les portefeuilles des ménages (Gervais, 2002 ; Diaz et Luengo-Prado, 2010).

Depuis le milieu des années 2000, plusieurs études ont tenté de faire la jonction entre les deux approches. Ainsi, Silos (2007) a étudié le lien entre les chocs agrégés et les chocs liés à l’immobilier résidentiel sans en distinguer les destinations (usage personnel ou location). Fisher et Gervais (2007) ont montré que la volatilité du marché du logement peut être imputée aux changements démographiques combinés avec les variations de la volatilité des revenus. Kiyotaki et al. (2011) ont examiné l’interaction entre les contraintes de financement, le prix du logement et l’activité réelle. Falvilukis et al. (2009) ont utilisé un modèle à deux biens tenant compte de l’interaction entre les contraintes de financement du logement et l’activité pour analyser le lien entre prix d’actifs et cycle d’activité.

Enfin, pour étudier la même problématique, Iacoviello et Pavan (2013) ont proposé une généralisation d’un modèle de croissance dans lequel coexistent plusieurs générations d’agents hétérogènes (caractérisés par des préférences et des dotations différentes). Cette approche permet d’intégrer l’investissement en logement, le marché du logement locatif ainsi que la dette garantie. Le modèle produit une dynamique réaliste de l’immobilier, tant au niveau macroéconomique qu’à celui des ménages en dépit de prix du logement exogènes.

La plupart des applications des différents modèles sont réalisées sur l’économie américaine. La crise récente a cependant fait porter l’attention des économistes sur le cas des économies européennes. C’est ainsi que les modèles structurels avec prise en compte du marché du logement et intégrant une analyse du comportement de ce marché ont commencé à émerger.

C’est le cas du travail récent de Aspachs-Bracons et Rabanal (2011) consacré à l’analyse des déterminants du cycle de l’immobilier résidentiel et aux réponses de politiques économiques induites par le positionnement de l’économie dans ce cycle. Ces deux auteurs ont analysé de manière spécifique le cas de l’Espagne où les prix de l’immobilier ont atteint des sommets depuis que ce pays a rejoint l’Union monétaire européenne et avant la crise récente. À l’aide d’un modèle DSGE (dynamic stochastic general equilibrium) étalonné avec des données espagnoles, ils ont étudié les réponses d’une petite économie ouverte (incluse dans une union monétaire) aux fluctuations du prix et du volume de l’investissement résidentiel. Ils confirment pour l’Espagne certains résultats obtenus avec des données américaines. Par ailleurs, ils ont montré que les rigidités sur le marché du travail jouent un rôle crucial dans la persistance des réponses des variables et, surtout, pour expliquer le comouvement de la consommation et de l’investissement résidentiel. En d’autres termes, les effets des frictions financières, modélisées de manière traditionnelle, ont une moindre importance quantitative dans ce modèle.

Les modèles structurels sont complexes et fortement non linéaires. La qualité de leur estimation dépend de la disponibilité de bases de données de grande taille ou de l’apport d’informations complémentaires. C’est l’une des raisons pour lesquelles on peut privilégier des modèles plus « pragmatiques » et, en général, sans fondements microéconomiques. L’ambition des partisans de ces approches est simple : essayer de prendre en compte les déterminants de l’offre et de la demande sur le marché du logement mis en évidence dans les modèles structurels en intégrant la dynamique d’ajustement de ces déterminants. Soit ces modèles décrivent uniquement le marché du logement, soit ils intègrent en plus d’autres marchés, notamment celui du crédit à l’habitat.

La calibration des paramètres des modèles peut être satisfaisante pour réaliser certains exercices de « laboratoire », mais peut conduire à une reproduction imparfaite des faits stylisés. Une conséquence de ce biais peut être de faire ressortir une évolution irréaliste des prix pouvant laisser croire à la mise en évidence d’une bulle.

En revanche, estimer une équation de prix du logement sur une période incluant une sous-période contenant une bulle peut amener à sous-estimer l’ampleur de la bulle, c’est-à-dire l’écart entre les prix du logement observés et les prix d’équilibre estimés à partir de leurs fondamentaux. Une bulle se caractérise en effet par une rupture dans la relation habituelle entre les prix immobiliers et leurs fondamentaux, car les anticipations de hausse deviennent autoréalisatrices. Si l’on ne teste pas la présence de bulles, les estimations seront biaisées par l’omission de la dynamique des anticipations. Pour cette raison, Antipa et Lecat (2013) identifient statistiquement dans leur modèle une rupture en 2002 en France. À l’aide du modèle estimé sur la sous-période précédant la rupture, ils évaluent l’écart des prix du logement à leur prix d’équilibre en France à un peu plus de 20 % à la fin de 2012. Néanmoins, si le risque est celui d’un retournement brutal des prix du logement, l’identification des écarts aux fondamentaux ne doit pas être la seule préoccupation. Certains des fondamentaux peuvent eux-mêmes se retourner brutalement et entraîner dans leur chute le marché du logement.

De manière générale, la conception des outils dépend de l’usage que l’on veut en faire. Ils peuvent servir à alerter le décideur sur les tensions apparues sur le marché de l’immobilier résidentiel. Ils peuvent permettre d’identifier les facteurs de risque à surveiller et d’évaluer les interactions entre ces facteurs. L’utilisation de ces outils, notamment à des fins de diagnostic macroprudentiel, nécessite un arbitrage entre la commodité de leur utilisation et la précision des résultats. La solution pourrait être de mettre en place un nombre assez grand d’outils à mobiliser en fonction des questions auxquelles on cherche à répondre.

La relation en France entre crédit à l’habitat et prix du logement

Les résultats des outils précédents appliqués à la France pointent la nécessité de suivre les développements des tensions sur le marché immobilier résidentiel. Les analyses mettent notamment en valeur l’importance des interconnexions entre le marché du logement et celui du crédit. Antipa et Lecat (2013) soulignent ainsi le rôle de l’allongement de la durée des prêts dans la hausse des prix du logement des années 2000. Cet assouplissement des conditions d’octroi de crédits a permis d’augmenter la capacité d’achat des ménages11.

Un marché du crédit en expansion permet un desserrement des contraintes de financement que subissent les ménages. Le choc positif de demande ainsi créé va nourrir la hausse des prix, à quantité de logement fixée. Un retournement du marché du crédit va, à l’inverse, resserrer la demande et exercer une pression à la baisse sur les prix du logement.

L’influence déterminante des conditions de crédit est à rapprocher des caractéristiques originales de ce marché financier en France. Le niveau d’endettement des ménages français est maîtrisé et le taux de défaut sur le portefeuille de crédits à l’habitat des banques françaises est très bas en comparaison des autres pays, puisqu’il est inférieur à 2 %. La vaste majorité des crédits octroyés le sont à taux fixe (ACPR, 2013). En France, un crédit à l’habitat finance en effet un ménage plutôt qu’un bien. Le mode de couverture du risque de défaut est une explication clé de ce constat. Les crédits à l’habitat sont cautionnés en proportion de plus en plus importante sur la période étudiée. À la différence de l’hypothèque, en cas de défaut, la banque n’est pas prioritaire parmi les créanciers. Cela limite notamment l’impact des variations du prix du logement sur les pertes des banques en cas de défaut de l’emprunteur, les banques pouvant mobiliser la garantie de l’organisme de cautionnement. La gestion du risque conduit ainsi à réduire au maximum cette probabilité de défaut, en réservant le crédit aux ménages dont la solvabilité est la plus assurée. L’application assez générale de la limite d’un tiers au taux d’effort des ménages emprunteurs témoigne de ce rationnement. Schématiquement, le marché du crédit agit donc comme une contrainte sur la demande de logements.

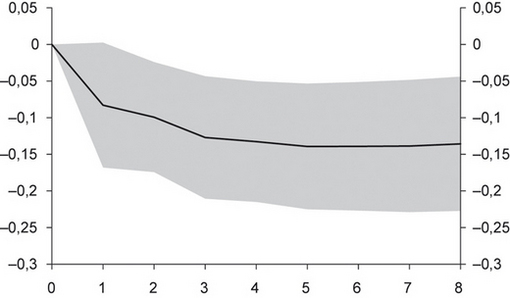

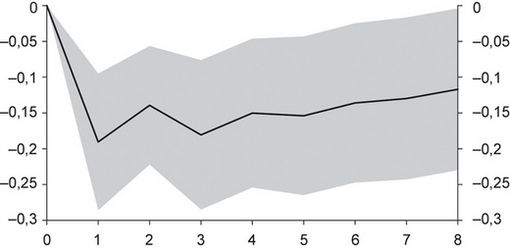

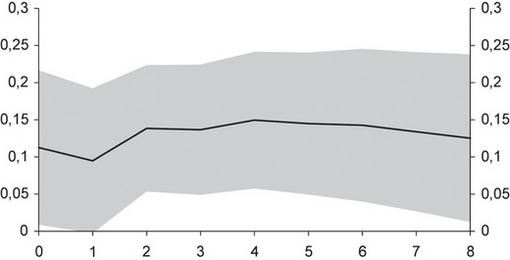

Les graphiques 4, 5 et 6 (infra) proposent une illustration empirique de la relation entre marché du crédit et marché de l’immobilier résidentiel en France de 1993 à 2013. Ils présentent en effet les fonctions d’impulsion-réponses issues d’un modèle VAR (vector autoregressive) dans lequel le prix, le stock de logements, le taux d’intérêt et le stock des crédits à l’habitat dépendent tous les uns des autres (avec deux trimestres de retard). Cela permet de rendre compte des effets de rétroaction entre les deux marchés. Ces graphiques montrent la réaction sur huit trimestres d’une variable à la suite d’un choc positif d’un écart type sur une autre variable, mesurée en écarts types. Le graphique 4 montre la réaction du crédit à l’habitat à la suite d’une hausse des taux d’intérêt sur ces crédits. Comme attendu, le crédit (en différence première) s’ajuste à la baisse. Le graphique 5 montre la réaction des prix du logement à la suite d’une hausse des taux d’intérêt sur les crédits à l’habitat. À la suite de ce choc, les prix de l’immobilier résidentiel s’ajustent à la baisse. L’impact a un effet persistant même après huit trimestres. Les prix du logement réagissent ainsi significativement à des mouvements sur le marché du crédit à l’habitat, suggérant l’interdépendance entre les deux marchés. Cette interdépendance est confirmée lorsque, grâce au graphique 6, on se concentre sur la transmission des mouvements de prix du logement vers le crédit. Ce graphique présente la réaction du montant de crédits à l’habitat à une hausse d’un écart type des prix immobiliers. Dans le cas d’un tel choc, le montant de crédits s’ajuste partiellement à la hausse. Là encore, l’effet est persistant au-delà de huit trimestres.

Avouyi-Dovi et al. (2014) proposent une modélisation conjointe des deux marchés tenant compte de variables exogènes en plus des rétroactions entre eux. Le premier enseignement de cet exercice est la validation empirique de l’existence d’interconnexions fortes entre les marchés de l’immobilier et du crédit à l’habitat en France. L’estimation de la maquette permet de mettre en valeur les déterminants traditionnels de ces variables observées sur ces deux marchés. Ainsi, les principaux déterminants des prix du logement sont le crédit à l’habitat, le revenu disponible brut, l’évolution démographique et le coût d’usage du logement. Le crédit à l’habitat est également un déterminant du stock de logements, de même que le taux d’intérêt à long terme. Ces résultats confirment l’existence d’un canal de transmission significatif du marché du crédit, résumé par son volume et son prix, vers le marché immobilier. La partie crédit de la maquette montre, quant à elle, l’existence du canal de transmission retour. En effet, le crédit comme son taux dépendent significativement des prix du logement : les montants de crédits demandés seront d’autant plus élevés que les prix sont hauts et les taux des crédits, qui reflètent en partie le risque, sont affectés par l’évolution des prix du logement, qui constituent la garantie ultime des crédits.

Enfin, le modèle permet de simuler l’impact d’une mesure macroprudentielle sur les deux marchés du logement et du crédit. Celle-ci pourrait prendre la forme d’une limitation de la durée des crédits ou de l’introduction de plafonds sur les taux d’effort ou seuils d’apport personnel12. Ces différents modes d’intervention conduisent à une restriction du montant de crédits octroyés. D’après la maquette, cette restriction serait persistante et transmise au marché du logement via les canaux cités supra. La baisse du volume de crédits induirait ainsi une baisse des prix du logement. Mais le stock de logements n’étant pas inélastique aux prix à long terme, il s’ajusterait en réaction à une baisse des prix du logement. Cet ajustement limiterait la réduction des prix.

CONCLUSION

L’importance du marché du logement dans l’économie française et les liens privilégiés entre ce marché et celui du crédit qui y est associé font des risques sur ces deux marchés un enjeu macroprudentiel. Les outils d’analyse de ces risques sont nombreux. Des indicateurs clés permettent de saisir les grandes lignes des évolutions. Ils doivent être complétés par une détection statistique des vulnérabilités, ainsi que par une modélisation des comportements économiques en jeu, pour autoriser un diagnostic macroprudentiel.

Un exercice de modélisation de ces comportements à la fois sur le marché du logement et du crédit associé est proposé pour la France. Il confirme empiriquement l’existence de canaux de transmission non négligeables entre crédit et logement. Il souligne l’inertie de l’offre de logements. Il désigne la démographie, le crédit et le revenu disponible comme facteurs déterminants de la dynamique des prix du logement. Les analyses d’impact d’une politique de resserrement du crédit dessinent une baisse des prix immobiliers limitée seulement par l’ajustement du stock de logements.

La surveillance macroprudentielle des risques sur le marché de l’immobilier résidentiel demande ainsi une analyse précise des sources de vulnérabilités et des canaux de transmission éventuels de l’une à l’autre de ces sources. Elle requiert d'être en mesure d’identifier les tendances des marchés du logement et du crédit, les facteurs explicatifs de ces tendances et les écarts anormaux qui y sont observés. Les spécificités du marché français remettent en cause les hypothèses sous-jacentes à certains outils, qui sont dès lors écartés (comme les méthodes de capitalisation). Transformer les prédictions de ces outils en politique macroprudentielle pertinente impose nécessairement un arbitrage entre excès et insuffisance de précaution.