Systèmes financiers basés sur les marchés financiers contre systèmes financiers basés sur les banques : un aperçu empirique

La structure économique allemande est fortement marquée par les PME1. Une grande partie de la création de valeur macroéconomique et de l’emploi y réside2. De plus, les PME contrecarrent des disparités régionales et permettent aux régions à faible structure d’entrer dans un processus de rattrapage. Compte tenu de cette portée en termes d'économie et de politique sociale du secteur des PME, une ambition centrale de la société doit être de continuer à fournir aux PME un cadre approprié. Il s’agit notamment aussi d’assurer un accès stable aux lignes de financement.

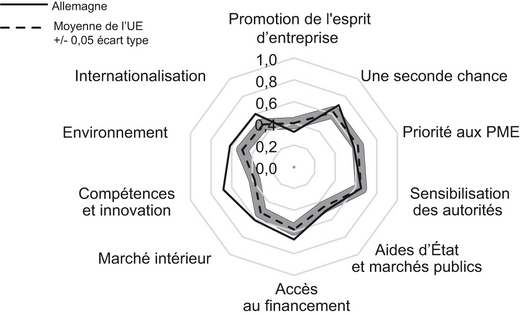

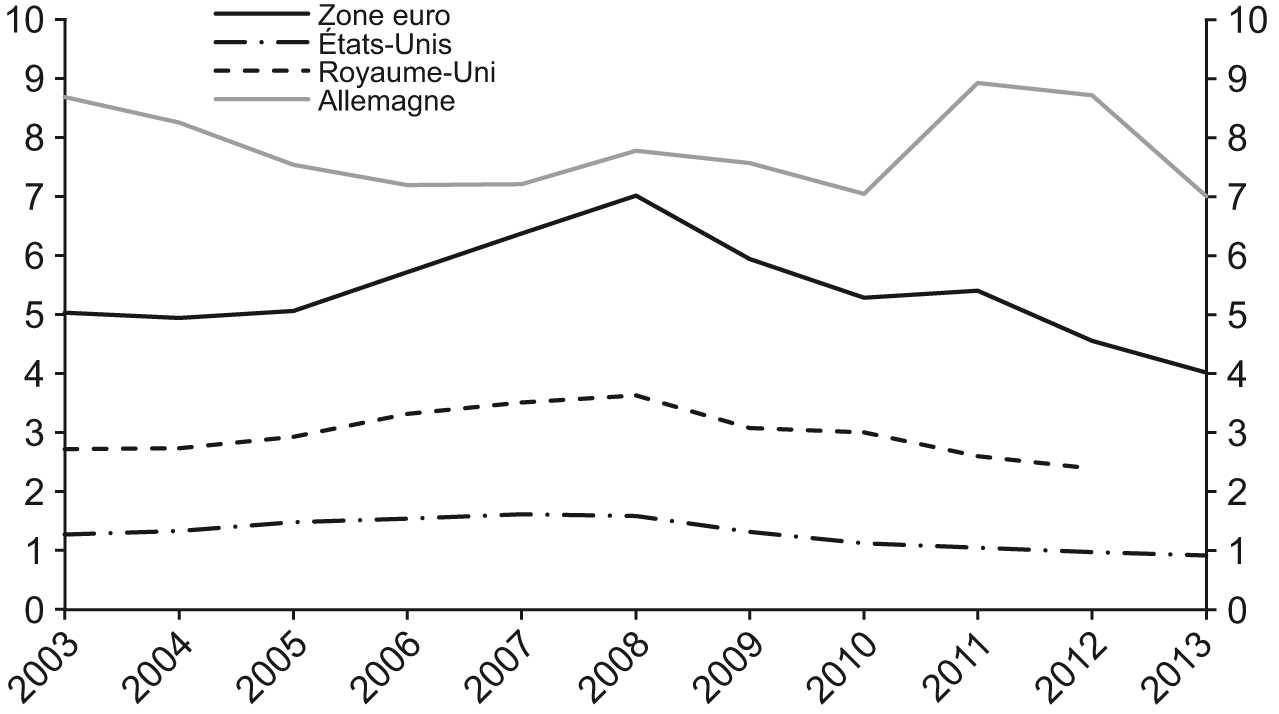

D’une manière générale, on peut qualifier de positifs le cadre de la politique économique pour le secteur des PME, ainsi que la configuration en termes de gestion des entreprises elles-mêmes3, et surtout, dans de nombreux domaines, de supérieurs à la moyenne comparative de l’Union européenne (UE). Il convient de souligner un accès plus stable et nettement meilleur à des lignes de financement par rapport aux autres pays de l’UE (cf. graphique 1 infra).

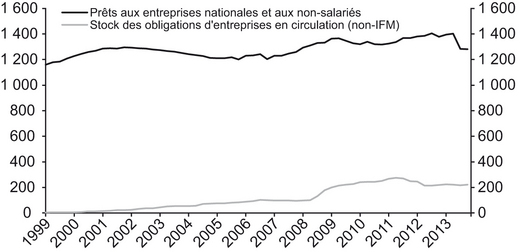

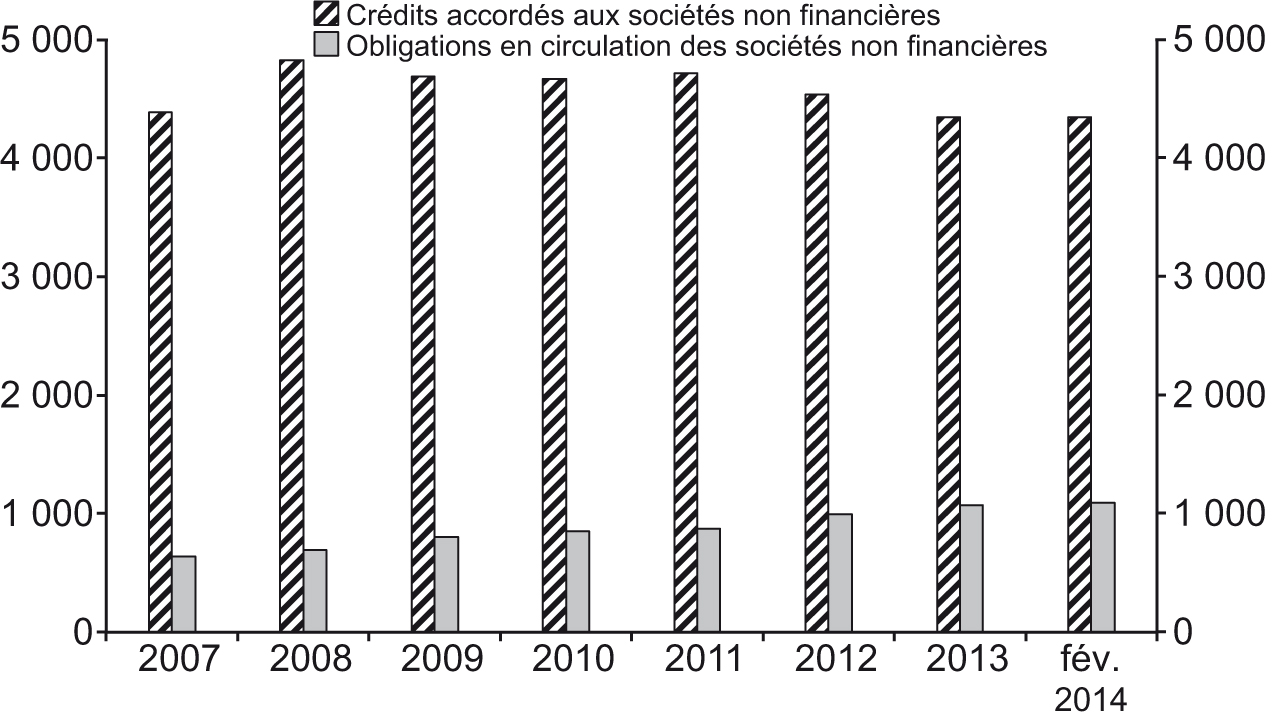

Pour les entreprises établies en République fédérale d’Allemagne, le crédit bancaire demeure la principale source de fonds empruntés (cf. graphique 2 ci-contre), en particulier pour les PME (cf. graphiques 3 ci-contre et 4 infra). Ainsi, la part du crédit bancaire dans les fonds empruntés représente 65 % dans les petites entreprises (c’est-à-dire jusqu'à 1 M€ de chiffre d’affaires annuel) et 50 % dans les entreprises moyennes (c’est-à-dire jusqu'à 50 M€ de chiffre d’affaires annuel). Les formes de financement par fonds empruntés alternatives, en particulier les emprunts, ne jouent au total qu’un rôle secondaire ou de complément du crédit bancaire4. Cet état des lieux est non seulement mis en évidence par les statistiques, mais aussi il est étayé par des sondages : « Le comportement de financement des entreprises moyennes en Allemagne affiche une constance remarquable – en dépit de la crise des marchés financiers et en dépit de la forte croissance des marchés des capitaux. Le financement par fonds propres et le crédit bancaire constituent toujours les éléments clés du financement (…), les instruments financiers axés sur le marché des capitaux continuent en revanche à jouer un rôle secondaire. »5

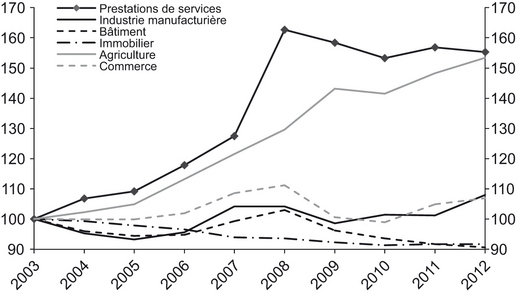

Une analyse de la répartition des engagements de crédit par branche fait ressortir des différences clairement identifiables dans le développement au fil du temps (cf. graphique 5). Ainsi, le volume de crédits, en particulier par rapport à la branche des services, a connu une hausse supérieure à la moyenne. En revanche, au cours des dernières années, les secteurs du bâtiment, des terrains et du logement ont réduit leurs engagements de crédit, tandis que les engagements envers les établissements de crédit du secteur de la transformation et du commerce sont demeurés au même niveau.

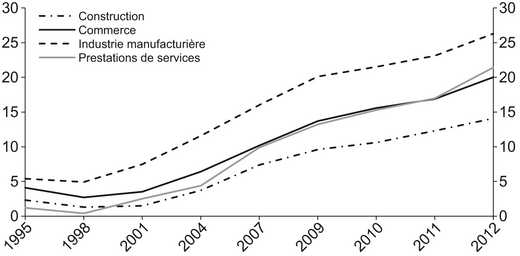

On remarque, en outre, dans l’analyse de la structure des bilans des PME en Allemagne une augmentation continue des ratios de fonds propres au cours des dernières années (cf. graphique 6), ce qui, dans l’ensemble, a également réduit la part des fonds empruntés dans le total du bilan.

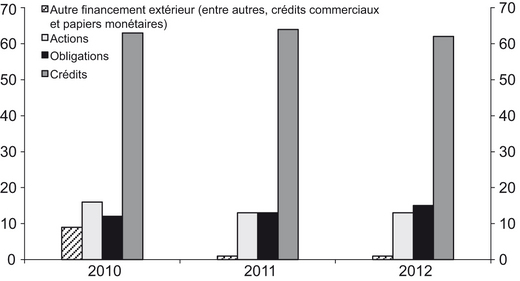

Non seulement en République fédérale d’Allemagne, mais aussi dans la zone euro en général (cf. graphique 7), et avant tout dans les pays d’Europe continentale comme l’Autriche (cf. graphique 8 infra), le financement des entreprises basé sur le crédit est très marqué.

Le graphique 9 présente finalement les différences clairement identifiables dans le financement des entreprises entre le système financier basé sur les banques en Europe continentale, d’une part, et le système financier anglo-saxon basé sur les marchés des capitaux, d’autre part.

Crédit aux entreprises contre financement sur le marché des capitaux

Globalement, les entreprises peuvent couvrir leurs besoins en fonds empruntés – essentiellement nécessaires à la réalisation de projets d’investissement ainsi qu’au préfinancement de la production courante – notamment par les crédits bancaires ou sur le marché des capitaux par l'émission de titres de créances (en général, des obligations)6. En termes économiques, les deux alternatives sont équivalentes. Cependant, les avantages varient en fonction de la structure économique :

- un financement sur le marché des capitaux exige de plus grands volumes et la satisfaction des exigences de publicité complexes, et s’accompagne de coûts de revient élevés pour le conseil en émission ainsi que l'établissement de la notation7. Il n’est donc, dans les faits, ouvert qu’aux grandes entreprises et aux entreprises moyennes de catégorie supérieure (à partir d’environ 100 M€ de chiffre d’affaires annuel)8 ;

- pour les financements sur le marché des capitaux, le problème des informations asymétriques s’accentue. Faute de voies de communication directes, les investisseurs réagissent directement, et parfois de façon exagérée, aux difficultés effectives ou temporaires, nourries par des rumeurs, d’une entreprise. Les suppléments de rendement alors exigés compliquent la tâche d’une entreprise attelée à surmonter une phase de faiblesse. Les financements basés sur les banques, en revanche, permettent de mieux faire face à de telles phases problématiques du fait de voies de communication directes, d’interlocuteurs clairs et d’une connaissance mutuelle inscrite dans la durée ; il est en particulier possible de les renégocier9 ;

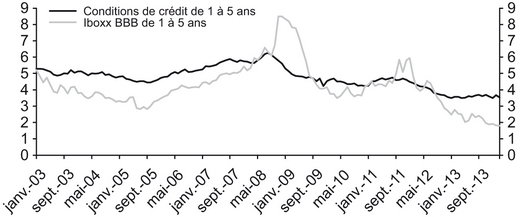

- on argumente souvent que le financement sur le marché des capitaux fournit un avantage en termes de coûts lors du financement par fonds empruntés. On renvoie à une comparaison (brute) des intérêts de crédits et des rendements du marché des capitaux présentée dans le graphique 10 (infra). Il convient cependant de noter qu’une telle comparaison brute ignore complètement les coûts de lancement (par exemple, les coûts d'émission et de notation, les coûts des rapports) des financements sur le marché des capitaux et que les coûts du risque (par exemple, la solvabilité, la liquidité) sont soumis à d’autres mécanismes. On remarque en outre que même l’avantage résultant de la comparaison brute dépend extrêmement du moment choisi, une réalité qui n’est pas particulièrement favorable à la sécurité de planification des entreprises. Mais, notamment pour les PME, la capacité de planification des coûts des projets d’investissement revêt une importance énorme. Dans le cas de financements sur le marché des capitaux, elle est en outre compliquée par le fait que les entreprises – puisque les financements sur le marché des capitaux sont généralement davantage à court terme que les crédits bancaires – sont plus fortement exposées à un risque de variation des taux d’intérêt. Enfin, l'émission d’une obligation s’accompagne toujours du risque de placement ;

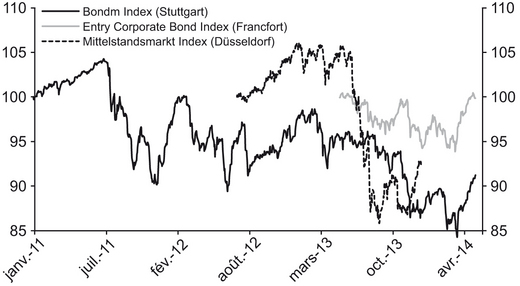

- les expériences récentes des segments boursiers créés « Mittelstandsmarkt » (Düsseldorf), « m:access » (Munich), « Entry Standard » (Francfort) ou « Bondm » (Stuttgart) montrent que le financement sur le marché des capitaux n’offre bien souvent pas de fiabilité suffisante. Si plusieurs émissions figurent dans le pipeline du marché primaire, elles doivent parfois être repoussées ou n’ont pas fourni les volumes d'émission visés10. De même, les cours du marché secondaire s’avèrent étonnamment instables (cf. graphique 11 ci-contre), ce qui accroît les exigences de rendement en cas de prolongation ;

- enfin, si l’on prend la perspective des investisseurs, il résulte des volatilités des cours, sur les marchés secondaires des obligations d’entreprises moyennes, des risques de perte élevés en cas de vente avant l'échéance finale. Avant tout, il convient d’y ajouter des risques de défaut considérables à la suite de l’absence de possibilités de contrôle ex ante et en cours de route ainsi que de formation d’un portefeuille11. L’absence de contrôle – tout à fait rationnelle sur le plan des coûts individuels et imposée par la distribution asymétrique de l’information – comporte un risque d’inefficacités considérables dans l’allocation de capitaux à l'économie.

Le fait que le financement des entreprises en Allemagne – outre le financement interne traditionnellement fort, notamment par l’intermédiaire d’une retenue sur les bénéfices – soit marqué par le crédit bancaire (ainsi qu'à titre complémentaire par le leasing en tant que substitut au crédit neutre en termes de bilan)12 a deux causes principales : d’une part, une structure de marché bancaire largement axée sur l’octroi de crédits aux entreprises basé sur des apports et disponible sur tout le territoire et, d’autre part, une structure d'économie réelle en grande partie marquée par des PME tout en étant présente au niveau international.

Pour une telle structure économique, le financement basé sur les banques, notamment pour des raisons de coûts de transaction, et sur les aspects de gestion des entreprises s’avère être la forme la plus adaptée. En effet, à titre de comparaison, le financement basé sur le marché des capitaux s’accompagnerait de coûts de publication et de notation en conséquence, exigerait une orientation selon la valeur actionnariale dans la gouvernance et s’accompagnerait de pertes de contrôle de la direction dans la tradition familiale. Il faudrait ajouter comme autre facteur de risque un environnement du marché des capitaux vulnérable et volatil.

L'évaluation du système financier ne peut donc pas se faire selon des principes généraux, mais uniquement par rapport aux structures économiques existantes13. Ce faisant, il convient également de ne pas négliger le fait que ce n’est pas là une perspective statique, mais fondée sur l’interdépendance : si le renforcement du secteur des PME dans l'économie réelle est un objectif de politique économique, il faut également des structures appropriées, basées sur les banques, dans le système financier.

Du danger d’imposer le système financier basé sur le marché des capitaux dans le cadre de la régulation

Pour classer le système financier d’une économie comme plutôt basé sur le marché des capitaux ou plutôt basé sur les banques, ou déterminer quel système est le plus adapté, il convient de prendre en compte une série de facteurs :

- structure de l'économie réelle (PME contre grandes entreprises) ;

- rapport entre financement externe et interne ;

- volume de financements (titrisés contre non titrisés) ;

- importance des établissements de crédit par rapport aux établissements non bancaires ;

- comportement d'épargne institutionnelle des ménages privés : apports contre produits du marché des capitaux.

De surcroît, nonobstant le fait que la densité de régulation dans de nombreuses économies de pays développés est extrêmement élevée, la configuration du cadre réglementaire pour les établissements de crédit ainsi que les autres acteurs institutionnels du marché financier ou les marchés financiers eux-mêmes est une composante décisive.

Les exigences de fonds propres privilégient les opérations de négoce au détriment de l’octroi de crédits

Les pertes inattendues intervenues durant la crise financière, qui ont au final entraîné une mise en péril de la solvabilité de certains établissements, ont principalement concerné les opérations de titrisation de crédit ou des positions du portefeuille de négoce, mais guère l’activité de crédit classique ou le portefeuille de placements ou de crédits. Au contraire, même durant la crise, les pertes inattendues sur des positions du portefeuille de crédits ont été sensiblement inférieures aux prescriptions de couverture par des fonds propres14 :

- durant l’année de crise 2009, les pertes inattendues de 90 % des banques considérées dans l’activité de crédit n’ont représenté que 24 % des fonds propres exigés par le droit de surveillance ;

- en revanche, les pertes inattendues dans les opérations de négoce en 2008 se sont élevées à 255 % des fonds propres requis ; même en tenant compte des nouveaux règlements renforcés selon Bâle 2.5 et CRD III (Capital Requirements Directive), elles atteignaient encore 79 %. Il faut y ajouter que les établissements les plus fortement concernés (c’est-à-dire qui ont dépassé la barre des 90 %) étaient principalement des banques d’importance systémique.

Les données empiriques confirment également, pour de longues périodes, que la couverture par des fonds propres réglementaire n’est pas appropriée en termes de catégorie et ne prévient pas adéquatement les pertes effectives résultant des défauts de paiement et des réajustements de valeurs dans l’actif. Les risques du portefeuille de crédits sont donc, en fonction des défauts effectifs, sursouscrits du fait des règlements sur les fonds propres, les risques du portefeuille de négoce sont en revanche clairement sous-souscrits. En particulier dans les catégories des crédits aux clients d’entreprises et des crédits réels aux particuliers, les obligations de couverture dépassaient considérablement le niveau de risque effectif. En revanche, les positions du portefeuille de négoce étaient trop faiblement assorties de sûretés par rapport aux pertes survenues ex post15.

En d’autres termes, cela signifie que les tampons de fonds propres pour les risques de crédit du portefeuille de placements subventionnent les pertes sur risques de prix du marché des opérations de négoce. Il s’agit plus qu’un simple problème de pilotage interne, car il en découle un renchérissement injustifié de l’octroi direct de crédits, cependant que le prix des opérations de négoce et (de façon générale) des produits du marché des capitaux diminue. Sous prétexte de maximiser le rendement des fonds propres, il y a donc une incitation à s’engager plus fortement dans les opérations de négoce que dans l’activité de crédit directe, car à risques identiques et à rendements attendus égaux, les exigences de fonds propres sont moins grandes. Par voie de conséquence, le système de régulation crée une distorsion au profit de formes de financement basées sur les marchés des capitaux et au détriment de l’octroi direct de crédits, par exemple aux PME16.

Bâle III ne change que peu cette distorsion, car si la pondération des risques dans le portefeuille de négoce est accrue, les ratios de fonds propres minima également accrus ont aussi une influence sur le portefeuille de crédits, bien que ce ne soit pas nécessaire pour les positions de l’actif qui y figurent, compte tenu des données empiriques17. La Bundesbank (2013) apporte une nouvelle fois la preuve que compte tenu à la fois de la tradition de financement basée sur les banques en Europe continentale et des données empiriques concernant les pertes inattendues, il n’y a pas de raison de relever les exigences de fonds propres pour les crédits aux entreprises, mais les pondérations de risques dans le portefeuille de négoce18.

Le CRR (Capital Requirements Regulation) n’a suivi cette constatation qu’au terme de longues discussions : avec l’article 501, toutefois, un facteur de calibrage pour les crédits aux PME de 0,7619 a finalement été adopté, les exigences de capitalisation pour les crédits aux PME demeurant finalement constantes. D’ici au début de 2017, la Commission européenne, s’appuyant sur des travaux préliminaires de l’Autorité bancaire européenne (ABE), examinera les répercussions des nouvelles exigences de fonds propres, y compris du facteur de calibrage selon l’article 501 du CRR, sur l’octroi de crédits aux PME et aux personnes physiques et soumettra, le cas échéant, une proposition de loi.

Les exigences de liquidités créent une incitation à l’acquisition d’obligations au lieu d’un octroi direct de crédits

Avec Bâle III, des ratios de liquidité quantitatifs sont fixés comme exigences minimales requises par le droit de surveillance (pilier 1). Outre un ratio portant sur la réserve de liquidités à court terme (ratio de liquidité à court terme ou liquidity coverage ratio – LCR), un ratio de liquidité à long terme (ratio structurel de liquidité à long terme ou net stable funding ratio – NSFR) est prévu. Si le NSFR est d’abord prévu, dans la mise en œuvre du CRR, comme grandeur d’observation et n’est envisagé comme norme minimum en vertu du droit de surveillance qu'à partir de 2018, il convient toutefois de ne pas ignorer qu’il contrecarre considérablement l’objectif de politique économique de base, qui est de créer des incitations pour l’octroi direct de crédits aux entreprises, tout en remettant en cause les fonctions de base des banques dans l'économie nationale.

Le NSFR en tant que paramètre prévu par le droit de surveillance a pour objectif un refinancement de l’activité bancaire congruent en termes d'échéances. Ainsi, c’est une fonction centrale des banques dans l'économie nationale qui se perd, à savoir la transformation des échéances et, par là même, la prise en charge des risques correspondants par le secteur financier.

Cela est toutefois – contrairement à l’activité d’assurance – le cœur de l’activité bancaire, qui s’accompagne d’un bénéfice considérable pour l'économie nationale. Depuis toujours, une caractéristique typique des bilans des banques consiste à ce que les dépôts soient plutôt à court terme, les actifs en revanche à long terme. Compenser ce manque de congruence est précisément l’une des fonctions économiques centrales des banques.

Si l’on bannit la transformation des échéances du secteur financier par une attribution du droit de surveillance, les risques ne sont bien évidemment pas bannis de l'économie nationale, mais seulement transférés au prêteur ou – et c’est sans doute davantage le cas – à l’emprunteur.

Du fait du NSFR, les crédits à long terme risquent de se renchérir ou de se réduire en nombre. Les établissements de crédit peuvent être contraints à adopter un intérêt variable exigeant des fonds de refinancement à moins longue échéance. Ainsi, les risques fondés sur la transformation des échéances – en clair, le risque de variation des taux d’intérêt et de prolongation – ne sont plus assumés par l’intermédiaire, mais par l’emprunteur, c’est-à-dire qu’ils existent toujours sur le plan de l'économie, mais sont assumés par des acteurs qui, ne serait-ce que pour des raisons de spécialisation, sont beaucoup moins à même de gérer de tels risques.

Indépendamment de la critique fondamentale du concept de NSFR, la configuration actuellement envisagée pèse sur l’octroi direct de crédits non titrisés par rapport à l’acquisition de titres fongibles. Certes, le Comité de Bâle a élaboré en janvier 2014 une conception révisée du NSFR tout en modifiant en réalité les facteurs d’imputation (Comité de Bâle sur le contrôle bancaire, 2014). Néanmoins, la distorsion, même si elle a reculé, continue de peser sur le crédit. Si l’on analyse en plus les répercussions de la modification en termes de structures de bilan distinctes, on observe que le type de la « banque d’investissement » ainsi que celui de la « banque de gros » profitent le plus d’une « amélioration » du NSFR19.

Les propositions concernant le NSFR prévoient que si un établissement de crédit fait l’acquisition d’une obligation d’entreprise, celle-ci est imputée à hauteur de 15 % (actifs de niveau 2A) ou de 50 % (actifs de niveau 2B) au refinancement nécessaire à long terme (dénominateur du ratio NSFR). Si, en revanche, l'établissement de crédit octroie un crédit d’entreprise non titrisé, celui-ci est inclus à hauteur de 50 % (durée de moins d’un an) ou de 85 % (durée de plus d’un an). Les crédits réels hypothécaires non grevés d’une durée de plus d’un an sont en outre imputables à 65 %, les crédits grevés à 100 %.

Les crédits à longue échéance octroyés aux PME à taux fixes doivent donc – sous prétexte qu’ils ne peuvent pas être revendus sur le marché – être mis en face de positions de refinancement à longue échéance complexes. Étant donné que les postes du passif à longue échéance doivent en général produire des intérêts plus élevés que les postes à courte échéance, l'établissement de crédit a, en maximisant les bénéfices :

- une incitation à acquérir, en poste d’actif, des obligations (d’entreprises) plutôt que d’octroyer des crédits aux entreprises ;

- ou une incitation à réduire les échéances ou les délais au cours desquels les taux d’intérêt sont fixés pour des crédits aux entreprises.

Dans le contexte de l’exigence macroéconomique de crédits aux entreprises à longue échéance à taux fixes, le NSFR prévu est non seulement critique, mais aussi contre-productif. Si l’on en reste aux propositions de Bâle III sur le NSFR, elles-mêmes modifiées en janvier 2014, les crédits à long terme risquent de se renchérir ou de se réduire en nombre car les établissements de crédit sont incités à opter pour des échéances courtes, lesquelles exigent moins de fonds de refinancement coûteux à longue échéance. Dans ce cas, c’est le client qui supporte le risque de variation des taux d’intérêt, ce qui, précisément pour les PME, entraîne un niveau d’incertitudes élevé et parfois même des charges pesant sur leur existence même.

D’une manière générale, on notera que le NSFR avantage le financement par fonds empruntés via l'émission d’obligations par rapport au financement par fonds empruntés par crédit bancaire, ce qui porte un préjudice au financement des PME basé sur le crédit et aura donc des effets contre-productifs sur l'économie réelle, notamment en ce qui concerne les structures d’entreprise en Allemagne. Le NSFR devrait donc être rejeté ou entièrement refondu.

L’illusion de la titrisation

Dans le discours économique, on trouve occasionnellement l’exigence de « revitalisation » du marché de la titrisation20. Ce faisant, on postule un rapport de cause à effet entre la diminution, depuis 2008, du volume d'émission brut de titres adossés à des actifs et la restriction actuelle de l’offre de capitaux dans certains pays d’Europe. Afin de renforcer de nouveau les marchés de la titrisation, différentes propositions ont été formulées : elles vont d’une catégorisation claire des postes titrisés et donc des catégories de débiteurs à une large éligibilité des instruments de titrisation, en passant par un rachat des exigences de fonds propres accrues pour les postes de titrisation détenus.

Le fait que de telles exigences soient appuyées par certaines parties du secteur financier axées sur l’investment banking n'étonne guère. En effet, les instruments de titrisation renforcent les produits de commissions liés à des risques propres moins élevés. Du point de vue économique, une simplification réglementaire de la titrisation peut stimuler la création et le refinancement de tels postes de créances, ce qui stimulerait effectivement, sans doute, la croissance du crédit à court terme. Cependant, une chose demeure peu claire : comment surmonter le problème d’informations asymétriques entre emprunteur et prêteur, étant donné qu’il y a, pour le cédant, des incitations négatives correspondant à un examen de la solvabilité insuffisant ex ante et surtout en cours de route ?

La fonction centrale des intermédiaires financiers dans l'économie est, outre la transformation des tailles de lots, des délais et des risques, de diminuer les informations asymétriques entre emprunteur et prêteur et donc d'éviter les erreurs d’allocation dans le flux de capitaux de l'économie. L’instrument de la titrisation n’est pas en mesure d’assurer précisément cette fonction, étant donné qu’une responsabilité complète et claire de l'émetteur fait défaut. De plus, les postes de créances, contrairement aux obligations ou aux prêts sur reconnaissance de dette placés à titre privé, comportent toujours le problème du manque de transparence. Ainsi, l’instrument de la titrisation continuera à poser un risque considérable pour la stabilité des marchés financiers et doit donc être considéré avec scepticisme.

La contraction du crédit actuellement observée dans certaines parties de la zone euro ne trouve pas sa cause dans les impasses du refinancement, de sorte que les instruments de politique monétaire demeurent sans effet. Il s’agit plutôt d’un problème de réglementation et de structure de marché. D’une part, dans certains pays, comme la Grande-Bretagne, les établissements de crédit dont le modèle commercial est clairement axé sur l’octroi de crédits basés sur des apports font défaut. D’autre part, les prescriptions du droit de surveillance – en particulier ce que l’on appelle le comprehensive assessment et l’incertitude liée à l'évaluation qui l’accompagne – incitent à ne pas prendre de nouveaux risques sur des engagements de crédit. Ainsi, la contraction du crédit est le résultat d’une régulation excessive et surtout d’incertitudes extrêmes dans certaines parties de la politique économique elle-même. Elle ne peut être surmontée que par un cadre clair et fiable.

Bilan et conclusions en termes de politique économique

Le financement des entreprises en Allemagne est avant tout basé sur les banques, ce qui résulte du fait que dans une économie réelle fortement marquée par les PME, les avantages en termes de coûts de transaction des intermédiaires financiers se font particulièrement ressentir. De plus, la présence à grande échelle d'établissements de crédit ayant un modèle commercial dans lequel le financement des entreprises occupe une grande importance crée des relations stables avec les banques habituelles ainsi qu’une offre suffisante de prestations financières pour les entreprises. Le financement sur le marché des capitaux est donc insignifiant sur le plan empirique, car il n’est, d’une part, pas adéquat au regard de la structure économique allemande et, d’autre part, non requis du fait du caractère suffisant des services bancaires disponibles.

Si, en Europe, la fiabilité du financement basé sur les banques est remise en cause en référence à des développements actuels en Europe du Sud, on ignore le fait qu’une grande partie de l’octroi de crédits, qui y est faible, est la conséquence de restrictions de l’offre générées par la réglementation. Avant tout, la grande incertitude accompagnant l’Asset Quality Review a fortement contribué à la retenue dans l’octroi de nouveaux crédits. L’impasse dans l’octroi de crédits en Europe du Sud est donc en grande partie induite par la régulation elle-même, sachant que la récession de l'économie réelle, également à la suite de la politique fiscale de contraction, a eu un effet principalement de renforcement. Les restrictions de l’offre de mise à disposition de capitaux par les intermédiaires ne trouvent pas leur origine dans les pénuries de liquidité et ne peuvent donc pas non plus être supprimées par le biais d’une politique monétaire expansive.

Pour les PME, il n’y a pas, dans le financement extérieur, notamment pour des raisons de coûts de transaction, de substitut adéquat au crédit bancaire. Si la politique économique veut améliorer les conditions de financement du secteur des PME de l'économie réelle, il convient de donner au secteur financier, en ce qui concerne tant les structures de marché que les régulations, un cadre adapté.

Maintien durable du facteur d'échelle des PME selon l’article 501 du CRR

Les données empiriques montrent que la couverture par des fonds propres du portefeuille, en général comme en temps de crise, a « subventionné » celle du portefeuille de négoce et se situe au total bien au-dessus des réajustements de valeurs effectifs. En conséquence, les exigences de capitalisation pour les risques de prix du marché du portefeuille de négoce doivent être notablement accrues, la couverture par des fonds propres pour les risques de contrepartie sur crédits à des PME doit en revanche être laissée telle quelle.

Sinon, on crée une incitation à s’engager plus fortement, pour maximiser le rendement des fonds propres, dans des opérations de négoce plutôt que dans l’activité de crédit direct. Ce serait sous-optimal dans le contexte tant des points faibles spécifiques de la couverture par des fonds propres apparus durant la crise financière que du souhait de renforcement, en termes de politique sociale, du financement des PME.

Pour maintenir la couverture efficace par des fonds propres pour les crédits aux PME (c’est-à-dire les crédits aux entreprises de masse) au niveau actuel, l’article 501 du CRR prévoit l’intercalation d’un facteur de calibrage de 0,7619. Pour que la distorsion existant entre les portefeuilles de crédits et de négoce soit durablement corrigée, le maintien du facteur de calibrage pour les crédits aux PME selon ce même article doit être réclamé avec insistance.

Révision de fond en comble du NSFR

Le NSFR prévu dans les propositions du Comité de Bâle exige, pour les crédits à longue échéance octroyés directement par rapport aux créances fondées sur des obligations, ainsi que les crédits à brève échéance, des exigences de refinancement plus élevées. Ces exigences ont des effets défavorables sur les crédits aux entreprises à longue échéance ou à taux fixes sur le long terme, importants sur le plan de l'économie réelle, et pénalisent notamment le financement par fonds empruntés des PME.

Eu égard à l’article 501 du CRR, l’introduction ferme d’un ratio de refinancement à long terme est à considérer d’un œil très critique. En tout cas, la configuration détaillée prévue dans le cadre de Bâle III est à rejeter, car elle imposerait à l’octroi direct de crédits des exigences de refinancement plus élevées qu'à l’acquisition d’obligations négociables.

Une configuration adaptée à la pratique de l’imputation de biens immobiliers comme garantie de crédits

Une composante centrale du droit de surveillance relative aux marges d’octroi de crédits aux PME réside dans les biens immobiliers utilisés comme garantie de crédits. Leur gestion est dorénavant régie par l’article 124 du CRR. L’article 124(2) du CRR pour les postes à risque garantis par des droits de gage immobiliers sur l’immobilier résidentiel fixe un facteur de risque de 35 % et, en cas de garantie par l’immobilier commercial, de 50 %. La possibilité de garantie augmente la disponibilité de crédit pour les PME, tant du point de vue des exigences de fonds propres prévues par le droit de surveillance que du point de vue du risque spécifique aux banques de façon décisive, et ne doit donc pas être éliminée. Si des biens immobiliers ne sont plus et pas suffisamment reconnus comme une garantie de crédits au niveau du droit de surveillance, une restriction considérable menace du côté de l’offre de crédit aux PME.

L’article 124(4) du CRR mandate l’ABE afin qu’elle élabore, d’ici à la fin de 2014, une norme de mesure du montant de garantie de biens immobiliers en tant que garantie de crédits. En Allemagne, dès à présent, les exigences d'évaluation des garanties immobilières sont élevées. Outre l’ordonnance sur les montants de garantie, en particulier pour les petits établissements, la « méthode d'évaluation alternative » codifiée par l’Agence fédérale de surveillance des services financiers (BAFin) et dans les MaRisk est appliquée à grande échelle. Les deux méthodes ont fait leurs preuves tant des points de vue de la stabilité qu’en raison de leur caractère pratique.

Les autorités de surveillance allemandes devraient donc s’engager avec insistance afin que la norme correspondante de l’ABE soit conçue dans le souci de la pratique et au plus près de l’ordonnance sur les montants de garantie. Du point de vue des petits établissements, l’ancrage des principes de base de la « méthode d'évaluation alternative », habituelle en Allemagne, serait souhaitable. Il faut toutefois pour cela des règlements sur les anciennes constructions, sans quoi les charges administratives seraient élevées et les crédits immobiliers actuels devraient être adaptés, ce qui engendrerait une charge de travail importante.

Prendre en compte les intérêts spécifiques aux établissements de crédit petits et moyens

Parmi les errements de la politique économique au préalable de la crise des marchés financiers, il y a l’idée selon laquelle un marché bancaire ne peut être considéré comme efficace que lorsqu’un petit nombre de grands acteurs sont présents tout en réalisant un rendement des fonds propres le plus élevé possible. La crise des marchés financiers a cependant clairement montré que les avantages proclamés d’une dérégulation à grande échelle et la suppression des structures traditionnelles et éprouvées du marché bancaire au profit de grands groupes bancaires internationaux ne se sont réalisés en aucune manière. Il convient donc d’en tirer des leçons réglementaires, l’idée étant de préserver les systèmes bancaires pluralistes et décentralisés.

Lors d'étapes de régulation supplémentaires au niveau national, européen et international, il convient de veiller à ce que la régulation se base plus fortement sur la taille, le modèle commercial et le profil de risque des établissements de crédit. Des règles identiques pour tous pèsent davantage sur les établissements petits et moyens, notamment en raison des coûts fixes administratifs, et compliquent leur rôle important lors du financement du secteur des PME.

À l’opposé, il s’agit de répondre plus fortement aux risques particuliers liés au too big to fail. Afin de renchérir l’importance systémique – ou plus exactement d’en internaliser les effets externes – ou de diminuer l’incitation à devenir d’importance systémique, il faut donc un échelonnement renforcé des exigences réglementaires. Les suppléments de fonds propres pour les établissements d’importance systémique doivent être conçus de façon plus progressive que la pratique consistant à avoir, à l’heure actuelle, des suppléments de 2,5 points de pourcentage maximum. De même, il convient d’introduire un échelonnement au niveau du ratio d’endettement. Mais avant tout, dans le cadre du système de contribution au Single Resolution Fund européen, il convient de saisir la chance d’en faire une taxe Pigou sur l’importance systémique.

Refuser de nouvelles simplifications réglementaires pour la titrisation pour des raisons de stabilité des marchés financiers

Les initiatives pour le retour d’une très large titrisation et de la promotion d’instruments, comme, par exemple, le crowdfunding (financement par les foules sur des plates-formes Internet), semblent naïves. Les informations distribuées de façon asymétrique concernant l’utilisation des capitaux représentent le problème central sur les marchés du crédit. Les deux instruments évoqués ne parviennent justement pas à surmonter ce problème et entraînent un aléa de moralité dans l’utilisation des capitaux et donc une erreur d’allocation de l'épargne macroéconomique. De plus, l’asymétrie d’information comporte toujours le risque de comportements de panique chez les prêteurs, ne garantissant plus une stabilité dans la fourniture de capitaux. Les nouvelles initiatives de titrisation sont donc très clairement déconseillées.

La politique économique ne saurait miser sur des instruments du secteur bancaire parallèle

La Commission européenne s’est engagée, avec ses mesures pour le « financement à long terme de l'économie européenne » proposées en mars 2014, sur une voie qui, au lieu de renforcer l’intermédiation classique, essaie de construire des voies de placement et de financement « autour du secteur bancaire » ou de se servir du crowdfunding (Commission européenne, 2014).

Ce faisant, la Commission européenne méconnaît le fait que les relations financières sont largement marquées par des informations asymétriques et un aléa moral. La fonction des intermédiaires financiers dans l'économie – outre la transformation des tailles de lots, des délais et des risques – consiste précisément à compenser ces imperfections de marché. Ignorer cette réalité de la théorie économique ne peut se solder que par une mauvaise allocation de l'épargne macroéconomique et une « déception des investisseurs » généralisée.

Reconnaissances de dettes et placement privé

Si la politique économique consiste à indiquer aux entreprises moyennes des alternatives au-delà du financement basé sur les banques axées sur le long terme et ne générant pas de risques critiques pour la stabilité des marchés financiers, la reconnaissance de dettes et les placements privés sont bien adaptés. De tels instruments sont marqués par une relation à long terme et une relation débiteur-créancier claire dont il découle une incitation efficace à la surveillance.

Promotion spécifique du financement à risque par la politique économique

Dans la discussion sur la politique économique, il convient de faire davantage la distinction entre financement des entreprises « habituelles » et ce que l’on appelle le capital-risque ou financement à risques des innovations technologiques. Le financement à risques ne peut pas émaner exclusivement du secteur bancaire, étant donné que les risques de défaut ne sont pas compatibles avec les intérêts de protection des déposants. Les innovations technologiques de base ont besoin – tout comme la recherche fondamentale – d’un partage des risques au niveau de la société (en partie).

Pour des raisons de stabilité des marchés financiers, les financements par fonds propres ou empruntés des innovations technologiques devront être réalisés par des investisseurs résolument axés sur le risque. Un renforcement des segments boursiers pour les fonds propres et les fonds empruntés secondaires du financement à risques peut donc être pertinent dans la politique économique. En outre, afin de renforcer le financement à risques, des incitations fiscales (ou une réduction d’impôt sur le revenu du capital) doivent être envisagées pour les fonds de fonds propres affectés aux hautes technologies.