Au cours de la crise financière mondiale, la politique monétaire israélienne a eu recours à des mesures non conventionnelles parallèlement à des réductions énergiques du taux d’intérêt de la banque centrale. L’expérience acquise par Israël1 dans l’utilisation de ce type de mesures pendant la crise, leur suppression aux premiers signes de reprise et l’usage prolongé de l’une d’entre elles offre des indications et des enseignements susceptibles d’intéresser d’autres pays.

Cet article dépeint les circonstances dans lesquelles ces mesures non conventionnelles ont été mises en œuvre et arrêtées, se penche sur certains détails de leur élaboration et de leur mise en œuvre, et s’intéresse aux leçons qui peuvent être tirées de cette expérience.

Il s’articule comme suit : la première partie présente plusieurs caractéristiques de l’économie israélienne et de sa performance pendant la crise mondiale et dans les années qui ont suivi. Ces caractéristiques sont importantes afin de comprendre les circonstances dans lesquelles la politique monétaire – en particulier sa partie non conventionnelle – a été conduite. Les détails de ces mesures non conventionnelles sont abordés dans la deuxième partie. Enfin, les leçons à tirer de cette politique monétaire non conventionnelle sont exposées dans la troisième partie.

Principales caractéristiques de la crise et de la réaction de la politique monétaire en Israël

La politique monétaire non conventionnelle adoptée en Israël pendant et après la crise mondiale doit être envisagée comme faisant partie intégrante de la politique monétaire globale du pays. Elle doit être étudiée en tenant compte de certaines caractéristiques de l’économie israélienne et de la façon dont celle-ci a été affectée par la crise mondiale et l’état de l’économie dans le monde depuis lors.

La crise

Israël est une petite économie à vocation exportatrice très ouverte aux échanges internationaux et aux flux de capitaux. À ce titre, le pays est extrêmement sensible aux évolutions dans le monde et a été sérieusement touché par la crise mondiale, qui a pris des tournures de plus en plus dramatiques à la suite de l’effondrement de Lehman Brothers en septembre 2008. La crise a principalement touché l’économie israélienne par une forte baisse de la demande de ses produits d’exportation et par la réaction de ses marchés financiers. Néanmoins, un calendrier relativement favorable ainsi que plusieurs caractéristiques structurelles ont contribué à en atténuer les effets. Au moment où elle est survenue, le pays bénéficiait d’une croissance rapide depuis cinq ans, d’une forte baisse du ratio « dette publique/PIB », d’un excédent de la balance des opérations courantes et d’un taux d’épargne élevé. En termes de structure financière, l’économie profitait d’un système bancaire conservateur et fortement réglementé, d’un marché hypothécaire peu innovant et de marchés financiers qui ne traitaient quasiment aucun actif complexe. Cependant, préalablement à la crise et à la suite de la réforme de ces marchés, un marché de dettes des entreprises, en forte expansion, a émergé, permettant à certaines firmes de s’endetter lourdement. Le principal choc subi par le système financier israélien a eu lieu sur ce marché. Malgré tout, l’absence d’un effet de levier excessif dans le système bancaire et d’une bulle immobilière les années précédant la crise a atténué la composante financière de celle-ci. Il est désormais largement reconnu que les cycles économiques, lorsqu’ils sont associés à une crise financière, ont des effets plus importants et plus durables sur l’économie. Ainsi, même si le pays a été durement touché par la crise mondiale, il ne l’a pas été autant que la plupart des autres pays développés.

Réaction de la politique monétaire à la crise

Ces circonstances laissaient entendre que même si la politique monétaire se devait de réagir avec force, l’ampleur de sa réponse pendantla crise serait moins importante que dans beaucoup d’autres pays2. Bien que le taux directeur de la banque centrale d’Israël ait été abaissé à peu près au même niveau que celui de beaucoup d’autres pays sérieusement touchés, la principale différence dans l’envergure de la réponse de la politique monétaire résidait surtout dans l’ampleur des mesures non conventionnelles. De telles mesures ont été prises, mais, à l’exception peut-être des achats de devises, à moindre échelle.

À la suite de l’effondrement de Lehman Brothers, la Banque d’Israël a réagi rapidement et de façon énergique, en faisant passer son taux d’intérêt de 4,25 % en septembre 2008 à 0,5 % en avril 2009, l’amenant ainsi à son plus bas niveau jamais connu, très proche du niveau plancher de zéro. Elle ne l’a pas abaissé davantage, considérant qu’à des niveaux aussi bas, les répercussions de baisses supplémentaires sur les taux des crédits bancaires seraient faibles.

Elle a commencé l’introduction de mesures monétaires non conventionnelles avant d’avoir complètement épuisé la politique conventionnelle de l’abaissement du taux d’intérêt. Alors que le taux n’a atteint son plus bas niveau qu’en avril 2009, des mesures additionnelles ont été mises en place à la fin de 2008 et au début de 2009. Ainsi, ses achats d’obligations d’État sur le marché secondaire, initiés en février 2009, ont constitué une mesure réellement nouvelle et non conventionnelle. Les achats de devises ont, quant à eux, suivi un calendrier différent. Ils ont commencé bien avant qu’elle amorce sa politique expansionniste et ont perduré, quoique suivant un schéma différent, bien après que d’autres mesures non conventionnelles ont été supprimées, reflétant les objectifs spécifiques des achats de devises. Les détails de ces mesures non conventionnelles sont abordés dans la deuxième partie.

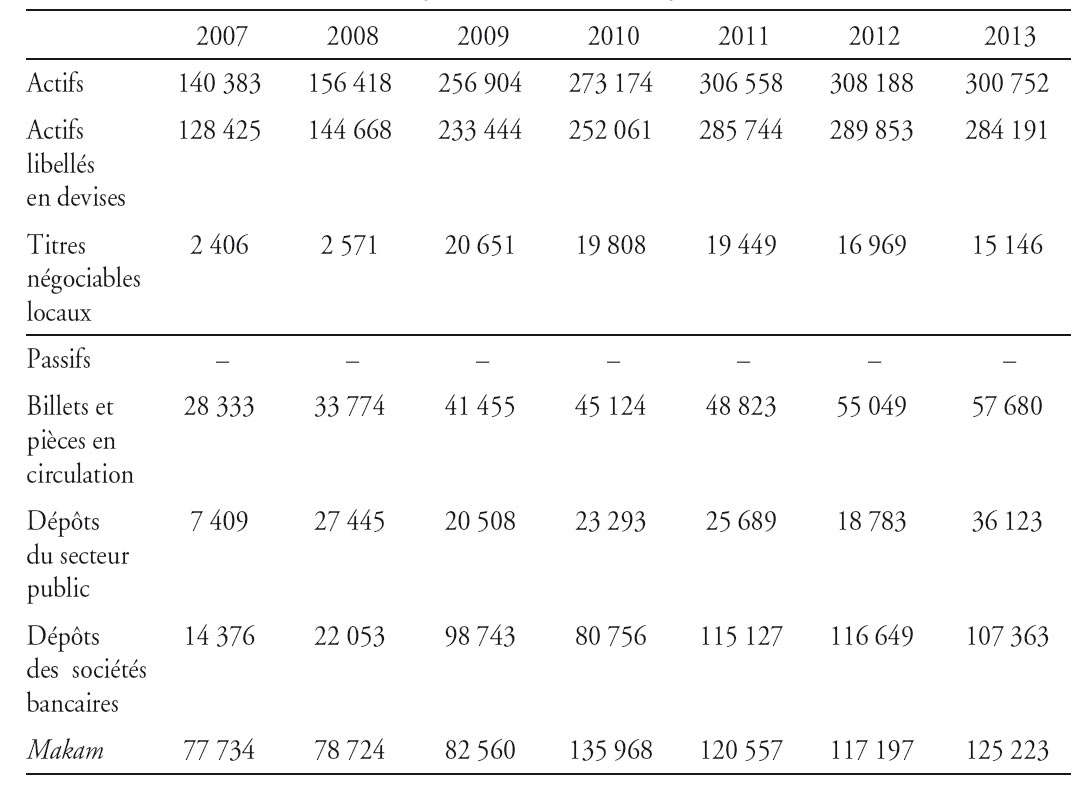

Certaines des mesures non conventionnelles prises par la Banque d’Israël peuvent être observées dans son bilan (cf. tableau infra). En 2009, celui-ci a augmenté de 65 %. Le principal instrument a été l’achat de réserves en devises et, dans une moindre mesure, de titres d’État négociables. La plus grosse partie de l’accroissement du bilan de la Banque a été compensée par des dépôts bancaires en son sein et, dans une moindre mesure, par l’émission d’instruments de dette à court terme (appelés makam). La base monétaire a augmenté de près de 40 % entre 2007 et 2009, et M1 de près de 80 %. À partir de 2010, la croissance du bilan s’est ralentie.

Politique monétaire non conventionnelle durant le rétablissement et après

Israël a non seulement été moins sévèrement touché par la crise mondiale que la plupart des autres économies développées, mais aussi le pays a amorcé sa reprise plus tôt et plus rapidement. Néanmoins, sur le moment, il y avait une forte incertitude sur la vigueur et la durabilité de cette reprise. Ainsi, la Banque d’Israël s’est attaquée très tôt aux défis à relever pour adopter une stratégie de sortie, au moment opportun, de sa politique monétaire expansionniste. Elle a dû ajuster sa politique monétaire en tenant compte de la fragilité et du caractère incertain de la reprise, des taux d’intérêt mondiaux très bas, d’un environnement national de plus en plus inflationniste et de la nécessité d’éviter le développement de bulles des prix d’actifs, notamment dans le secteur de l’immobilier.

La réponse de la Banque d’Israël à ces défis a été de commencer à agir immédiatement, mais prudemment. La reprise de l’économie a commencé au cours du deuxième trimestre 2009. En juillet-août 2009, la Banque a entamé un processus graduel de ralentissement de l’expansion monétaire en supprimant, dans un premier temps, les mesures non conventionnelles. Le processus a eu lieu en trois étapes consécutives : d’abord, en juillet, elle a annoncé qu’elle cessait ses achats d’obligations d’État ; ensuite, en août, la politique d’intervention sur le marché des devises a été modifiée, de sorte que les achats quotidiens pour un montant fixe ont été remplacés par une politique d’intervention en cas de mouvements inhabituels ou d’instabilité sur le marché des changes ; enfin, en septembre, elle a commencé à relever progressivement son taux d’intérêt.

La politique monétaire expansionniste en Israël, comme dans d’autres pays qui s’en sont relativement bien sortis pendant la crise mondiale et la reprise qui a suivi, a coïncidé avec une hausse forte et durable des prix de l’immobilier. Cette hausse était due en partie à de faibles taux d’intérêt et à de faibles rendements des actifs alternatifs et, en Israël, elle a été exacerbée par une contrainte plus fondamentale affectant l’offre. Afin de réduire les risques potentiels pour la stabilité du système bancaire et d’atténuer les effets de l’expansion monétaire sur ces risques et sur les prix de l’immobilier, la Banque d’Israël a introduit des mesures macroprudentielles à partir de la fin de 2009. Des mesures additionnelles ont été introduites de temps à autre, les dernières l’ayant été en août 2013. Parmi ces mesures figurent des réserves obligatoires additionnelles et des surtaxes sur le capital pour certains prêts hypothécaires dont le ratio « prêt/valeur » est élevé, des limites sur la composante variable des intérêts des prêts hypothécaires, des limites sur le ratio « prêt/valeur » et, plus récemment, des limites sur le ratio « dette/revenu » et la durée maximale de remboursement, ainsi que des limites supplémentaires sur les prêts à taux révisable.

Détails des mesures non conventionnelles de politique monétaire

Ajustement des outils monétaires existants à la situation de crise

Après avoir abaissé son taux à plusieurs reprises depuis septembre 2008 et puisque la crise s’intensifiait, la Banque d’Israël a annoncé à la fin de 2008 plusieurs mesures qui étaient en réalité des ajustements d’outils existants, plutôt que des dispositifs franchement nouveaux ou non conventionnels. Certaines de ces mesures visaient à fournir de la liquidité, principalement au système bancaire. Finalement, le système bancaire israélien, conservateur et bien réglementé, n’a pas eu besoin de liquidité supplémentaire. Par conséquent, même si certaines de ces mesures n’ont finalement pas été utilisées par le marché, elles doivent être considérées comme faisant partie intégrante de la politique expansionniste de la Banque à cette époque.

Diminuer la part des makam dans l’absorption de l’excédent de liquidité

La Banque d’Israël résorbe l’excédent de liquidité de plusieurs façons, principalement au moyen de deposit auctions (collecte de dépôts des banques au taux officiel et non au taux de rémunération normal des dépôts bancaires volontaires formant la base du corridor) et de makam, les premières n’étant accessibles qu’aux banques commerciales et les seconds étant ouverts au public. Parce que le système bancaire n’a pas souffert d’une crise de liquidité comme cela a été le cas ailleurs, il a été possible pour la Banque, en janvier 2009, de réduire la part des makam dans l’absorption de l’excédent de liquidité en augmentant la part des deposit auctions. Cela visait à réorienter l’excédent de liquidité du public, la part qui ne serait pas investie en makam allant vers d’autres canaux d’investissement sur les marchés financiers. La collecte de dépôts bancaires à un taux majoré donne également une plus grande flexibilité au réglage de l’absorption globale puisqu’il s’agit d’un outil à très court terme qui peut être quotidiennement ajusté. En septembre 2009, la Banque a de nouveau augmenté la part des makam dans l’absorption de la liquidité excédentaire. À ce stade, d’autres mesures non conventionnelles avaient été supprimées ou modifiées et, ce mois-là, elle a également commencé à augmenter son taux d’intérêt.

Consentir aux banques des prêts à plus long terme

La Banque d’Israël a annoncé sa volonté de prêter aux banques à plus long terme, en plus des prêts monétaires habituels à un jour et à une semaine qui leur étaient proposés dans le cadre d’appels d’offres. Cependant, puisque le système financier a maintenu son excédent de liquidité pendant la crise, les banques n’ont pas eu recours à cette faculté d’emprunter auprès de la Banque, que ce soit à court ou à long terme.

Resserrer la fourchette autour du taux de référence

La Banque d’Israël a resserré le corridor des taux d’intérêt pour les banques autour du taux d’intervention, aux guichets du crédit et des dépôts, en l’ajustant au niveau bas d’intérêt. En janvier 2009, le corridor a été resserré de ± 1 % à ± 0,5 % et a été encore resserré en mars de ± 0,25 %. Les guichets du crédit et des dépôts permettent quotidiennement aux banques de contracter des emprunts auprès de la Banque et d’y faire des dépôts à des taux d’intérêt plus faibles ou plus élevés que le taux d’intervention. Resserrer cet écart a permis aux banques de gérer plus facilement leur liquidité en réduisant le coût d’utilisation de cet instrument. Pendant la crise, le guichet des dépôts n’a pas été utilisé de façon plus intensive qu’en temps normal et celui du crédit n’a pas été utilisé du tout.

Adjudications de prises en pension à un mois

La Banque d’Israël a décidé de remplacer ses adjudications de prises en pension à une semaine par des adjudications à un mois. L’objectifétait d’injecter de la liquidité à plus long terme dans le système financier par d’autres moyens que l’intermédiation bancaire, puisque certaines institutions financières non bancaires étaient également autorisées à participer à ces adjudications. Après un test de deux mois, la Banque a constaté qu’il n’y avait pas de demande pour les adjudications à un mois et est revenue aux adjudications à une semaine3.

Nouveaux outils monétaires utilisés pendant la crise

Intervention sur le marché des obligations d’État

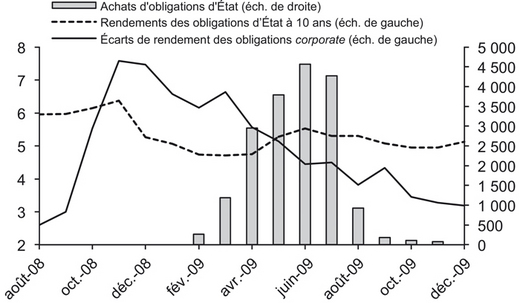

Le marché des obligations émises par des entreprises a vivement réagi à l’effondrement de Lehman Brothers et l’écart de rendement de ces obligations corporate par rapport à celui des obligations d’État a augmenté de 7,5 % (cf. graphique). Les rendements des obligations d’État ont quelque peu diminué après leur hausse initiale d’octobre 2008. Cependant, ils ont commencé à remonter au début de 2009, au moment où le taux d’intérêt monétaire approchait lui aussi d’un niveau très bas. Cette divergence dans l’évolution des rendements à court et à long terme s’est reflétée dans l’accentuation des pentes des courbes de rendement, celle d’Israël s’en trouvant plus marquée que celle d’autres pays.

Compte tenu de ces évolutions et afin d’agir sur les rendements à long terme, la Banque d’Israël a déclaré en février 2009 qu’elle commencerait à acheter des obligations d’État sur le marché secondaire. Au départ, les quantités achetées n’étaient pas annoncées à l’avance, mais en mars, elle a déclaré que les achats seraient en moyenne de 200 millions de NIS quotidiens jusqu’à ce que les achats cumulés totalisent 15 à 20 milliards de NIS. Dans les mois suivants, elle a augmenté les montants de ses achats.

En juillet 2009, après avoir procédé à l’achat d’obligations d’État pour un montant de 18 milliards de NIS et alors que les rende-ments commençaient à décroître, elle a annoncé qu’à partir d’août, elle n’achèterait plus d’obligations d’État et qu’elle n’avait pas l’intention de vendre les titres qu’elle avait achetés. Il semblerait que la mise à disposition de liquidité au système financier, surtout après février 2009, ait également affecté les écarts de rendement des obligations corporate. Comme nous l’avons déjà remarqué, la fin de ces achats a été la première étape de l’abandon de l’expansion monétaire de grande envergure menée par la Banque d’Israël pendant la crise.

Intervention sur le marché des devises

Confrontée à une appréciation rapide, la Banque d’Israël a commencé à intervenir sur le marché des changes avant l’intensification de la crise mondiale en septembre 2008, et a continué à le faire à différents degrés pendant la crise, la reprise qui a suivi et, avec quelques interruptions, tout au long de l’épisode actuel de croissance modérée.

Cette constance, entre autres choses, différencie l’intervention sur le marché des devises des mesures monétaires non conventionnelles et temporaires qui ont été initiées seulement après l’intensification de la crise et qui ont été supprimées peu après le début de la reprise. Non seulement elle reflète l’importance des exportations pour l’économie, mais aussi elle souligne le fait que contrairement à d’autres préoccupations (telles que les pénuries de crédit et de liquidité) visées par les mesures non conventionnelles avant d'être supprimées au moment de la reprise, le défi posé par un shekel apprécié a persisté ces dernières années, compte tenu des rendements mondiaux et de la différence du rythme de reprise entre Israël et les principaux pays développés. Ce défi n’est à l’évidence pas l’apanage d’Israël.

L’évolution de l’intervention de la Banque d’Israël sur le marché des devises reflète les principales phases de la crise mondiale et de ses effets sur l’économie nationale. Au départ, avant l’effondrement de Lehman Brothers, alors que l’impact sur Israël demeurait modéré et que la politique avait pour objet de se préparer à faire face à d’éventuels effets néfastes, les achats de devises ont commencé et ont été intensifiés par la suite afin d’élever le niveau de réserves dans un contexte de forte appréciation de la monnaie. Les décisions prises à la fin de 2008 et au début de 2009 de poursuivre les achats faisaient partie intégrante de la réponse de la politique monétaire de grande ampleur à l’intensification de la crise. Le changement de politique en août 2009 faisait, quant à lui, partie de la suppression de la politique expansionniste en vue de la reprise économique. L’intervention a ensuite reflété le désir d’empêcher une appréciation excessive.

Après une dizaine d’années de non-intervention sur le marché des devises, à la fin de mars 2008, la Banque d’Israël a commencé à acheter des devises dans le cadre d’un programme visant à augmenter les réserves de change de 29 Md$ à la fin de février à 35-40 Md$4. La décision d’accroître les réserves a été prise au regard des besoins de l’économie, compte tenu d’une rapide croissance du PIB dans les quelques années précédentes et de l’intégration croissante d’Israël dans l’économie et le système financier mondiaux5. La Banque a ainsi mis en œuvre un plan d’intervention qu’elle avait conçu plusieurs années auparavant : depuis 2003, son idée générale était que le niveau de réserves devait être augmenté. Néanmoins, certains craignaient qu’une augmentation des réserves à ce moment-là compromette la stabilité des prix et la crédibilité de la Banque. En mars 2008, cependant, il a semblé qu’augmenter les réserves était désormais dans le droit fil des autres objectifs de politique monétaire au regard de l’appréciation forte et durable du NIS, de la crainte que la crise financière mondiale qui avait commencé à l’été 2007 nuise également à l’économie nationale et qu’une monnaie surévaluée rende encore plus difficile pour l’économie de faire face à une telle crise. C’est pourquoi, à la fin de mars 2008, la Banque a commencé ses achats à hauteur de 25 M$ par jour. En juillet, elle a porté ses achats quotidiens à 100 M$, compte tenu de l’appréciation continue.

À la fin de 2008, elle a annoncé que le niveau désiré de réserves était désormais de 40 Md$ à 44 Md$ et, en mars 2009, au moment où les réserves avaient atteint le plus haut niveau de cette fourchette, elle a décidé de continuer ses achats à hauteur de 100 M$ par jour en moyenne. Cette fois, en raison du prolongement de la crise mondiale, elle n’a pas fixé d’objectif pour le niveau de réserves. En dépit des indications de reprise au fil des mois, elle a poursuivi ses achats, compte tenu de l’incertitude notable entourant la vigueur de la reprise. Cette politique a reflété l’importance que la Banque accordait à la prévention d’une appréciation excessive et a en outre montré que la Banque avait tiré les leçons de la crise mondiale et qu’elle avait compris que le niveau désirable de réserves de change était plus élevé que ce que l’on avait initialement pensé.

En août 2009, la Banque d’Israël a modifié sa politique : plutôt que d’acheter un montant quotidien régulier de devises, elle n’interviendrait dorénavant qu’en cas de fluctuations inhabituelles des taux de change qui seraient incompatibles avec les fondamentaux de l’économie. Ce changement de politique a fait partie de la suppression progressive des mesures exceptionnelles adoptées par la Banque pendant la crise – comme cela a également été observé avec l’arrêt des achats d’obligations d’État à la fin de juillet.

Au second semestre 2009, l’économie israélienne avait réussi à reprendre sa croissance et à la maintenir à des taux raisonnables – compte tenu des circonstances mondiales – dans les années suivantes. Néanmoins, la nécessité d’une intervention sur le marché des devises, étant donné les pressions importantes pour une appréciation de la monnaie locale et l’importance des exportations pour l’économie israélienne, ne s’est pas complètement tarie. En réalité, la vigueur relative de la croissance en Israël et la nécessité subséquente d’accroître le taux d’intérêt national ont contribué aux pressions exercées sur le taux de change. Ainsi, l’intervention, bien qu’à un degré décroissant et sur une base irrégulière, a continué. En 2010, la Banque d’Israël a diminué d’environ un tiers ses achats par rapport à 2009, avant de les réduire considérablement en 2011. En juillet 2011, l’intervention sur le marché des devises a cessé alors que le shekel commençait à se déprécier. Elle a été réintroduite en 2013 en réponse à une appréciation rapide du shekel, sous deux formes : en plus de la reprise d’interventions occasionnelles à la suite de mouvements irréguliers du taux de change, la Banque a annoncé un plan pluriannuel d’achats de devises afin de compenser l’effet de la production de gaz naturel (qui remplace d’importantes importations de combustibles) sur la balance courante et le taux de change, afin d’éviter le « mal hollandais » associé à l’extraction de ressources naturelles. Cette nouvelle mesure a été prise parce que l’on croyait que l’appréciation rapide était en partie due à l’espoir d’une nette amélioration de la balance courante d’Israël découlant du lancement de la production de gaz.

Les leçons de la politique monétaire non conventionnelle

L’expérience israélienne pendant la crise mondiale et dans les années suivantes offre plusieurs leçons sur la politique monétaire et les outils non conventionnels6.

Une politique monétaire efficace à un taux d’intérêt proche de zéro devrait comporter des outils supplémentaires en plus du taux d’intérêt

Une politique monétaire peut être efficace même lorsque le taux d’intérêt nominal est proche de zéro, par le biais de mesures additionnelles comme les outils quantitatifs. Une approche globale de la gestion de la politique monétaire dans de telles circonstances devrait inclure l’utilisation de ces outils comme faisant partie intégrante de cette politique.

Ces outils sont principalement nécessaires lorsque différents prix, tels que les marges financières, s’éloignent trop de l’équilibre. Ils contribuent à l’expansion monétaire et à la réduction des taux d’intérêt tout le long de la courbe de rendement, qui devient de plus en plus importante à mesure que le taux d’intérêt de la Banque d’Israël approche de zéro. De la même façon, une intervention sur le marché des devises peut être nécessaire, compte tenu des déviations du taux de change par rapport à l’équilibre. L’utilisation de plusieurs outils a d’autres avantages, décrits infra.

L’intensité de la réponse de la politique monétaire

L’intensité de la réponse de la politique monétaire a été fondamentale, compte tenu de l’ampleur de la crise et de son aggravation potentielle. Les outils additionnels ont été importants pour atteindre cette intensité. Si les effets négatifs possibles d’une réaction démesurée et des divers outils non conventionnels ne devraient pas être ignorés, les risques d’une réaction trop timide, au nombre desquels figurent une pénurie extrême de crédit et de liquidité ainsi qu’un glissement vers une spirale déflationniste, sont pires.

Le recours à une diversité d’outils rend possible la poursuite de plusieurs objectifs en dehors de l’expansion monétaire elle-même

En plus de leur contribution à l’expansion monétaire, les outils additionnels permettent de réaliser des objectifs supplémentaires ou d’affecter des marchés spécifiques, au-delà de ce qui est possible, en ne faisant appel qu’au taux d’intérêt de la Banque d’Israël. Ainsi, les achats de devises ont contribué à modérer l’appréciation du shekel et ont soutenu les exportations, et les achats d’obligations ont contribué à réduire les rendements à plus long terme. Le choix de tels outils devrait donc prendre en compte les objectifs supplémentaires de la politique monétaire.

L’introduction progressive de mesures de politique monétaire dans le temps montre au public que les décideurs s’efforcent continuellement de faire face à la situation

Les diverses mesures n’ont pas toutes été mises en œuvre en même temps. Par exemple, le taux d’intérêt a été abaissé en plusieurs étapes, les montants journaliers d’achats de devises (et le montant visé des réserves) ont été révisés plusieurs fois, et la Banque d’Israël a annoncé de nouvelles mesures à diverses occasions. L’étalement des mesures dans le temps a été largement dû à l’incertitude concernant l’intensité de la crise et, par conséquent, la réponse à lui apporter. Néanmoins, cet étalement a été important en soi car il a également permis à la Banque d’annoncer de temps à autre des mesures additionnelles. Cette succession de mesures renforce l’impression du public qui veut que les décideurs suivent les développements avec attention et y réagissent. Elle renforce la confiance envers les décideurs et contribue à apaiser les marchés.

En dehors des leçons susmentionnées concernant la politique monétaire non conventionnelle dans son ensemble, plusieurs leçons peuvent être tirées de mesures spécifiques.

L’achat d’obligations d’État sur le marché secondaire

Les achats ont été efficaces et ont conduit à une certaine diminution des rendements des obligations d’État. Ils n’ont pas entaché la crédibilité de la Banque d’Israël, notamment parce qu’ils étaient limités au marché secondaire et qu’ils étaient perçus comme une mesure extraordinaire et temporaire, justifiée par la crise et des politiques semblables à l’étranger. La Banque a rapidement cessé ces achats, à un stade précoce de la reprise, avant même de supprimer d’autres mesures. Une utilisation prolongée de cet outil pourrait affecter les décisions du gouvernement quant à l’ampleur et la composition de sa dette.

L’intervention sur le marché des devises

Il est possible d’intervenir sur ce marché de façon prolongée et à grande échelle au moyen d’achats de devises. Cette analyse est valable pour l’achat de devises, mais non pour leur vente, et n’est pas nécessairement symétrique, notamment parce que le montant de devises que la Banque d’Israël peut vendre est limité par le niveau de ses réserves.

L’intervention a contribué à modérer une volatilité inhabituelle du taux de change. Ainsi, dans de bonnes conditions, elle peut être utilisée comme un outil efficace pour faire face aux défaillances du marché et aux irrégularités dans son fonctionnement.

La politique d’intervention a contribué à éviter une surappréciation du shekel pendant la crise et, apparemment, dans les années suivantes, atténuant ainsi le choc porté aux exportations et à l’économie en général7.

La crise a souligné l’importance d’un fort niveau de réserves en devises dans l’amélioration de la résilience de l’économie face à une crise.

Outils supplémentaires utilisés pendant la crise

Comme indiqué, la Banque d’Israël a annoncé plusieurs mesures afin d’améliorer la liquidité à la fin de 2008. Elles fournissent des exemples spécifiques pour certains des principes exposés de façon plus générale supra. En particulier, elles soulignent l’importance de leur introduction au plus fort de la crise même si, au final, leur utilisation effective par les banques et autres institutions financières a été limitée. À cela plusieurs raisons :

- ces mesures devraient être considérées comme faisant partie de l’ensemble de la politique monétaire mise en place pour faire face à la crise. Elles ont également contribué à la formation d’une série de mesures dans le temps, dont l’importance a été abordée supra ;

- étant donné le degré élevé d’incertitude pendant une crise, le risque d’aggraver la pénurie de liquidité est plus important que celui de créer un excédent de liquidité. L’introduction d’outils additionnels sert de mesure préventive afin de réduire ce premier type de risques. L’ampleur de leur utilisation effective permet également aux décideurs d’évaluer l’état de la liquidité sur les marchés. Néanmoins, il est important de s’assurer que le non-recours à ces outils est dû à l’absence de demande de liquidités supplémentaires plutôt qu’à leur inadéquation.