La question de la valorisation des instruments financiers à la juste valeur dans des marchés volatils ou inactifs est plus que jamais d'actualité, en particulier dans le secteur bancaire (Marteau et Morand, 2009). Dans une note commune en date du 15 octobre 2008, l'Autorité des marchés financiers (AMF), le Conseil national de la comptabilité (CNC), la Commission bancaire et l'Autorité de contrôle des assurances et des mutuelles (ACAM) ont présenté des recommandations en matière de valorisation de certains instruments financiers à la juste valeur (AMF et al., 2008).

Cette note précise que, compte tenu de la crise financière, il est justifié de comptabiliser les opérations en prenant en compte leurs modèles d'appréciation des risques et non plus en référence aux valeurs de marché immédiates qui, selon la note, ne sont plus pertinentes dans des marchés qui ne fonctionnent plus.

Cette déclaration fait suite à la recommandation émise lors du Conseil Ecofin du 7 octobre 2008, à l'attention des superviseurs et des auditeurs de l'Union européenne, d'éviter toute distorsion de traitement entre les banques américaines et européennes du fait des normes comptables.

Les normes internationales d'information financière (IFRS – International Financial Reporting Standards) mettent en avant le fait que les investisseurs sont demandeurs d'informations récentes et transparentes. Selon l'IASB (International Accounting Standards Board – Bureau international des normes comptables), l'information fournie par le marché est considérée comme récente et transparente et se rapproche des valorisations « fondamentales » selon l'hypothèse d'efficience des marchés.

La crise financière a fait resurgir le sujet de la valorisation des instruments financiers à la date de clôture. Cette question n'est pas nouvelle. En effet, au moment du passage aux normes comptables IFRS, les banques françaises et européennes, par l'intermédiaire de la Fédération bancaire française (FBF) et de la Fédération bancaire européenne (FBE), ont réclamé des amendements à la norme IAS 39.

Notre recherche porte sur la question suivante : y a-t-il eu une évolution des modes de valorisation des instruments financiers comptabilisés à l'actif des banques, à la suite de la crise financière ?

Nous exposerons dans un premier temps les difficultés que soulèvent la crise financière en matière de valorisation des instruments financiers et les réponses du normalisateur. Dans un deuxième temps, nous présenterons les résultats de notre travail statistique sur un échantillon constitué des banques appartenant à l'indice Eurostoxx 800 Banks sur la période allant de 2009 à 2011.

La valorisation des instruments financiers et les difficultés engendrées par la crise financière

Le dispositif actuel qui régit la comptabilisation et la valorisation des instruments financiers comprend les normes IAS 32 « Instruments financiers : présentation » et IAS 39 « Instruments financiers : comptabilisation et évaluation ». Cette dernière norme a été partiellement amendée par la norme IFRS 9 « Instruments financiers » qui devrait entrer en application au premier janvier 2015. La norme IFRS 7 « Instruments financiers : informations à fournir », publiée en 2005, a remplacé la norme IAS 30 « Informations à fournir dans les états financiers des banques et des institutions financières assimilées » et une partie de l'IAS 32 (la partie relative aux informations à fournir). Enfin la norme IFRS 13 « Évaluation de la juste valeur » applicable au premier janvier 2013 est relative à l'évaluation de la juste valeur et aux informations à fournir en note aux états financiers. Notre travail utilise des états financiers conformes aux IFRS applicables sur la période allant de 2008 à 2011.

Dès l'adoption du cadre conceptuel des IFRS en 1989, une vision de la comptabilité privilégiant le critère d'utilité de l'information comptable pour la prise de décisions des investisseurs avec une volonté de limiter le pouvoir discrétionnaire des dirigeants a été mise en œuvre ( Heem, 2004 ). La notion de juste valeur est ainsi devenue le fondement des normes sur les instruments financiers. Dans ses commentaires relatifs à la nouvelle norme traitant de la juste valeur (IFRS 13), l'IASB précise que la mesure à la juste valeur doit permettre d'augmenter la transparence et d'améliorer la qualité de l'information fournie aux utilisateurs des états financiers (IASB, 2011). Dans sa vision, l'IASB associe implicitement juste valeur et valeur de marché. Or en l'absence de valeur de marché, la possibilité est offerte aux entreprises d'utiliser une valeur déterminée à l'aide d'une technique de valorisation.

Enjeux, définition et détermination de la juste valeur

La juste valeur est « le montant pour lequel un actif pourrait être échangé, ou un passif éteint, entre parties bien informées, consentantes et agissant dans des conditions de concurrence normale » (IAS 39 § 9). Il apparaît à la lecture de cette définition que la valeur d'un actif est définie dans la perspective de sa cession. Ainsi, pour Penman (2007), les défenseurs de la juste valeur mettent en avant la valeur de marché qui est indépendante des contingences propres aux entreprises et permet ainsi la comparaison. La juste valeur, au sens de valeur de marché, est censée être observable et fiable, et doit permettre aux investisseurs d'émettre un meilleur jugement sur la performance des entreprises.

L'approche de la comptabilité à la juste valeur a trouvé une partie de sa justification en raison de l'utilisation croissante d'instruments financiers. Le modèle de la juste valeur permettait alors une analyse plus fine des variations de valeur (Barth et al., 1995). Pour le normalisateur américain (le Financial Accounting Standards Board – FASB) et pour la SEC (Securities and Exchange Commission), la juste valeur permettait d'améliorer la pertinence des comptes alors que les banquiers, les assureurs et les régulateurs pointaient du doigt le problème de la volatilité (Beatty et al., 1996).

Se pose alors la question de savoir comment mettre en œuvre la juste valeur dans le contexte des instruments financiers. Rappelons qu'un instrument financier est, selon l'IAS 32 § 11, tout contrat qui donne lieu à un actif financier d'une entité et à un passif financier ou à un instrument de capitaux propres d'une autre entité. Cette définition est très large et, à l'exception des immobilisations corporelles et incorporelles, d'une part, et des capitaux propres, d'autre part, la quasi-totalité des éléments bilanciels d'une banque peuvent être considérés comme faisant partie des instruments financiers. En sont cependant exclus les titres de sociétés consolidés ou bien encore – la liste n'est pas exhaustive – les dettes fiscales, ainsi que les avantages du personnel et les paiements en actions.

Nous nous limiterons dans ce travail à la question des actifs financiers. La norme 39 classait, jusqu'au 1er janvier 2013, les actifs financiers dans les quatre catégories suivantes :

- les actifs financiers à la juste valeur par le biais du compte de résultat ; on utilise parfois l'expression « portefeuille de trading » pour les désigner ;

- les placements détenus jusqu'à leur échéance qui sont des actifs financiers non dérivés, assortis de paiements fixes ou déterminables et d'une échéance fixe, que l'entité a l'intention manifeste et la capacité de conserver jusqu'à leur échéance ;

- les prêts et les créances émis par l'entreprise ;

- et les actifs financiers disponibles à la vente, actifs financiers non dérivés qui sont désignés comme étant disponibles à la vente ou ne sont pas classés dans l'une des trois catégories précédentes.

Les placements détenus jusqu'à leur échéance ainsi que les prêts et les créances doivent être évalués au coût amorti. Les actifs financiers à la juste valeur par le biais du compte de résultat ainsi que les actifs financiers disponibles à la vente sont évalués à la juste valeur. C'est un modèle mixte d'évaluation des actifs financiers que l'IASB a décidé de conserver lors des dernières évolutions normatives.

Pour l'évaluation des instruments financiers à la juste valeur, l'IAS 39 impose les règles suivantes :

- lors de la comptabilisation initiale, la valeur d'entrée dans le bilan est considérée comme étant la juste valeur ;

- pour la comptabilisation ultérieure, il doit être fait usage du cours coté sur un marché actif, si ce dernier existe ;

- dans l'éventualité où ce marché n'existe pas, une technique d'évaluation doit être utilisée.

Un instrument financier est considéré comme coté sur un marché actif si des cours sont aisément et régulièrement disponibles auprès d'une Bourse, d'un courtier, d'un négociateur, d'un secteur d'activité, d'un service d'évaluation des prix ou d'une agence réglementaire et que ces prix représentent des transactions réelles et intervenant régulièrement sur le marché dans des conditions de concurrence normale.

L'IASB précise dans la norme 39 que lorsque les cours acheteurs ou vendeurs ne sont pas disponibles, le prix de la transaction la plus récente donne une indication de la juste valeur actuelle à condition qu'il n'y ait pas eu de changement significatif dans les conditions économiques depuis la date de la transaction.

La juste valeur correspond alors au prix de la transaction la plus récente sous réserve que le contexte économique n'ait pas changé. S'il est possible de démontrer que le dernier cours de transaction ne correspond pas à la juste valeur, ce cours est ajusté.

Si le marché d'un instrument financier n'est pas actif, l'entité établit la juste valeur par application d'une technique de valorisation (§ AG 74 de l'IAS 39). Les techniques de valorisation comprennent, dans l'ordre, l'utilisation de transactions récentes dans des conditions de concurrence normale entre parties informées et consentantes, si elles sont disponibles, la référence à la juste valeur actuelle d'un autre instrument identique en substance, l'analyse des flux de trésorerie actualisés et les modèles de valorisation des options.

L'objectif de l'application d'une technique de valorisation est d'établir ce qu'aurait été le prix de la transaction à la date d'évaluation dans le cadre d'un échange dans des conditions de pleine concurrence motivé par des considérations commerciales normales. La juste valeur est estimée sur la base des résultats d'une technique de valorisation qui utilise au maximum des données de marché et qui repose aussi peu que possible sur des données spécifiques à l'entité (§ AG 74 de l'IAS 39).

Pour l'IASB, on attend d'une technique de valorisation qu'elle parvienne à une estimation réaliste de la juste valeur si elle reflète raisonnablement la façon dont on s'attend à ce que le marché valorise l'instrument et si les données introduites dans la technique de valorisation représentent raisonnablement les attentes du marché et les évaluations des facteurs de risque et de rendement inhérents à l'instrument financier.

Aussi, les techniques de valorisation doivent intégrer tous les facteurs que les intervenants sur le marché prendraient en considération pour fixer un prix. Elles doivent être conformes aux méthodes économiques acceptées pour la fixation du prix d'instruments financiers.

Juste valeur et crise financière : la question de la valorisation des instruments financiers

La crise bancaire de 2008 a mis à l'épreuve la comptabilité en IFRS et a posé la question de la comptabilisation des instruments financiers en cas de crise. L'effondrement des marchés financiers a eu un impact important sur les bilans des banques et a conduit les autorités à faire pression sur le normalisateur pour autoriser les reclassements et atténuer les effets sur les comptes (Dufour et Heem, 2012).

D'après Allen et Carletti (2010), une question récurrente pour les décideurs politiques et les chercheurs depuis le début de la crise de 2007 est de savoir si les prix de marché fournissent la meilleure estimation de valeur ou si, en temps de crise, le recours au prix de marché peut conduire à de graves distorsions. À ce sujet, Marc Becquart, administrateur de l'Association des directeurs de comptabilité des établissements de crédit et des entreprises d'investissement (ADICECEI), considère que la comptabilisation d'un instrument en juste valeur au sein de deux entités équivalentes pourrait être différente, puisque l'exercice de valorisation est bien plus complexe que la théorie de l'IASB le sous-entend (Becquart, 2008).

Nicolas Patrigot, responsable des normes financières au sein du groupe Caisse d'épargne, précise que la disparition de la liquidité a obligé les banques à développer et à faire valider dans l'urgence de nouvelles techniques de valorisation pour répondre aux conditions de marché (Patrigot, 2008). Se pose alors la question de la fiabilité de ces techniques utilisées pour évaluer les instruments financiers et le risque de dérives si les évaluations se font avec des données principalement internes.

Dans sa recommandation de novembre 2011, l'AMF précise que dans un contexte de marché difficile, caractérisé actuellement par une perte de confiance, une forte volatilité et des tensions sur la liquidité de certaines sociétés, il apparaît indispensable de veiller à la qualité et à la clarté des informations et des évaluations qui seront fournies et utilisées dans les prochains états financiers afin de répondre aux attentes des utilisateurs des comptes (AMF, 2011).

Dès 2008, en réponse aux recommandations du Conseil de stabilité financière (CSF), l'IASB a formé un groupe d'experts conseils. À la suite de ces réunions, il a publié en 2008 un document intitulé « Évaluation et informations à fournir sur la juste valeur d'instruments financiers cotés sur des marchés qui ne sont plus actifs ». Un marché qui n'est plus liquide présente pour le normalisateur international les caractéristiques suivantes : diminution significative du volume et du niveau d'activité de négociation, variations significatives des prix disponibles dans le temps ou selon les participants au marché, ou des prix qui ne sont plus disponibles de manière continue.

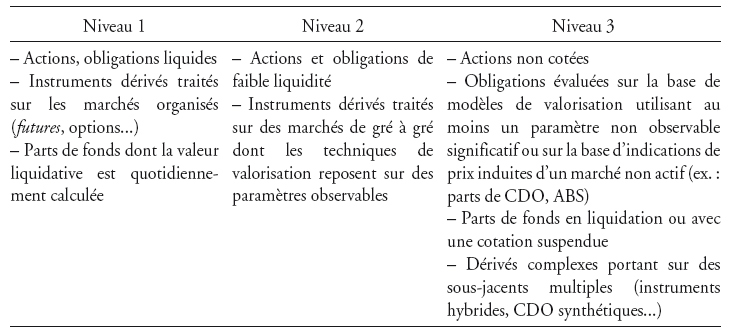

Le 5 mars 2009, l'IASB a publié un amendement à la norme IFRS 7 intitulé « Amélioration des informations à fournir sur les instruments financiers ». Cet amendement fait partie des réponses de l'IASB à la demande de transparence du G20 et aux propositions du groupe d'experts. Désormais, les entreprises qui appliquent les IFRS doivent publier des informations sur la juste valeur selon une hiérarchie en trois niveaux, hiérarchie déjà adoptée dans la norme américaine FAS 157.

La hiérarchie des justes valeurs doit refléter l'importance des données utilisées pour réaliser les évaluations et se compose des niveaux suivants :

- niveau 1 : des prix (non ajustés) cotés sur des marchés actifs pour des actifs ou des passifs identiques ;

- niveau 2 : des données autres que les prix cotés visés au niveau 1, qui sont observables pour l'actif ou le passif concerné, soit directement (à savoir des prix) ou indirectement (à savoir des données dérivées de prix) ;

- niveau 3 : des données relatives à l'actif ou au passif qui ne sont pas basées sur des données de marché observables.

Le niveau 1 impose le recours à un prix de marché (KPMG, 2011). La mise en œuvre des niveaux de valorisation 2 et 3 appelle l'usage de techniques de valorisation utilisant des données financières. La hiérarchie concerne le caractère significatif des données utilisées pour mettre en œuvre ces techniques (PWC, 2010). Par ailleurs, la norme n'indique pas comment une entité peut considérer qu'une donnée utilisée pour la valorisation est significative (Ernst & Young, 2009).

Dans le cas d'une valorisation en niveau 2 et 3, il est souvent fait usage dans la littérature financière de l'expression « valeur de modèle », alors que l'IASB préfère parler de « techniques de valorisation ».

La crise financière de 2008 a posé le problème de la valorisation des instruments financiers et l'idée d'origine de l'IASB d'utiliser principalement des valeurs de marché pour donner une juste valeur a été remise en cause. Cet amendement permet aux utilisateurs des comptes de connaître le type de données auxquelles l'entreprise a eu recours pour évaluer ses instruments financiers dans le cas où l'usage d'un prix coté sur un marché actif n'est pas possible. Il s'agit d'une information importante car, comme le rappellent Allen et Carletti (2008), en période de crise, les différentes méthodes peuvent aboutir à des valeurs très éloignées.

Pour Caruana et Pazarbasioglu (2008), lorsque la valorisation s'écarte des prix de marché pour tendre vers le prix du modèle, la comptabilisation à la juste valeur devient moins transparente et dépend de plus en plus du jugement, ainsi que des hypothèses et des paramètres du modèle, ce qui pose des problèmes de fiabilité. Pour Véron (2008), les modèles peuvent aider à la transparence s'ils sont accompagnés par une publication d'informations détaillées sur les instruments sous-jacents et les hypothèses mobilisées.

Au-delà de la fiabilité se pose aussi la question de la solvabilité d'institutions financières qui valoriseraient leurs instruments financiers majoritairement en niveau 2 et 3. En période de crise, la liquidité d'instruments valorisés en valeur de modèle, en particulier pour le niveau 3, est naturellement plus faible que celle des instruments évalués en valeur de marché. Dans son rapport de présentation des nouvelles règles de calcul des exigences de capacité additionnelle d'absorption des pertes, le Comité de Bâle précise que les banques dont le bilan comporte une grande part d'actifs de niveau 3 rencontreront de graves problèmes liés à la valorisation boursière en cas de difficultés financières, ce qui affectera la confiance du marché (Comité de Bâle, 2011).

Le tableau 1 présente des exemples d'instruments financiers selon les catégories. Il est important de noter que le choix des niveaux est soumis à l'appréciation de la banque en fonction du caractère significatif des données utilisées pour évaluer l'instrument.

L'objet de notre deuxième partie est alors de mesurer la proportion de chaque catégorie et d'étudier son évolution depuis 2009.

Les pratiques de valorisation des instruments financiers à la juste valeur par les banques européennes

Après avoir présenté l'échantillon, nous décrirons les caractéristiques de l'évolution des niveaux de valorisation des actifs financiers évalués à la juste valeur.

L'échantillon

Nous avons retenu comme base d'échantillonnage l'ensemble des banques figurant au sein de l'indice STOXX® All Europe 800 Banks. Cet indice est construit en retenant les huit cents plus grosses capitalisations boursières des marchés européens. Nous avons exclu de cette base les banques non concernées par les règlements de la communauté européenne ainsi que celles pour lesquelles une information précise ne s'est pas révélée disponible. Il est resté au total 54 banques sur les 71 banques composant l'indice. L'information relative aux trois niveaux a été collectée dans les rapports annuels des banques. Au total, 162 rapports ont été analysés sur trois ans.

Les caractéristiques de l'échantillon

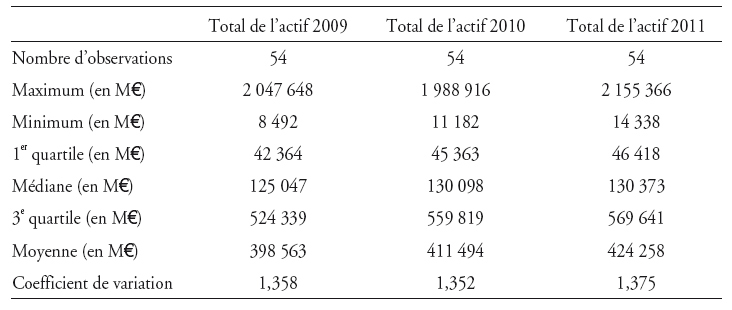

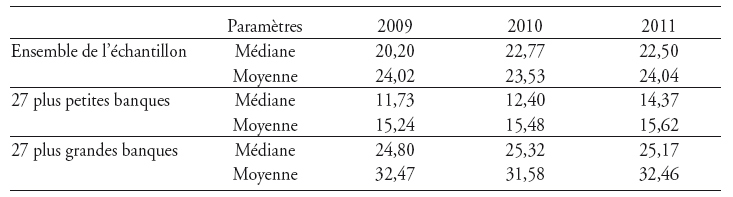

Nous présentons d'abord les caractéristiques de taille – en utilisant le total de l'actif mesuré en millions d'euros – de l'échantillon (cf. tableau 2).

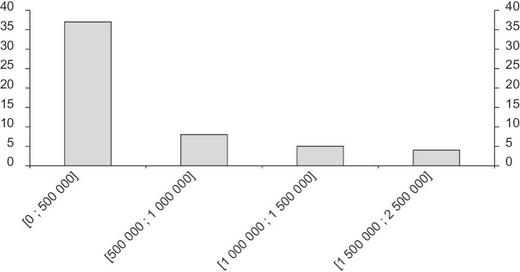

La moyenne est égale à plus de trois fois la médiane, ce qui est le signe d'une forte asymétrie de la statistique. Par ailleurs, nous pouvons observer une forte dispersion qui est confirmée par le graphique 1 (infra).

La statistique est très étalée vers la droite, ce que nous pouvions anticiper en analysant les niveaux respectifs de la médiane et de la moyenne.

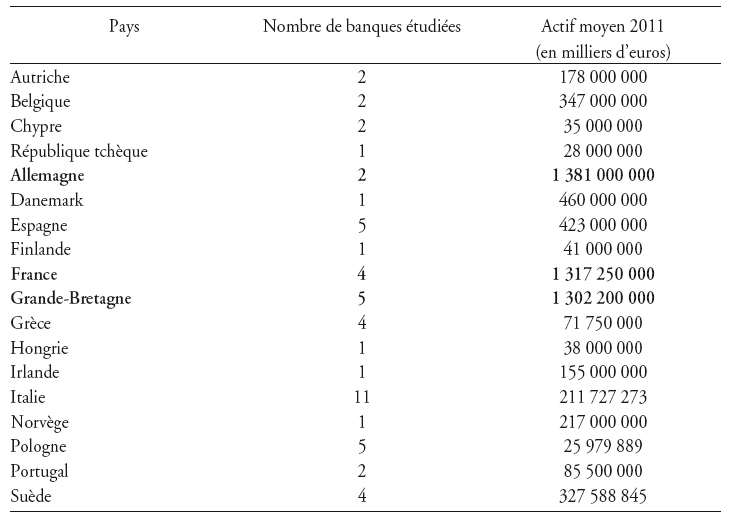

En croisant la taille et les pays, il est possible de remarquer que trois pays, l'Allemagne, la France et la Grande-Bretagne, se caractérisent par une taille moyenne élevée des actifs de leurs banques (cf. tableau 3).

L'évolution des structures de juste valeur

L'information quantitative, à savoir les montants d'actifs valorisés pour chacun des trois niveaux, est indiquée dans les rapports annuels conformément aux IFRS. En revanche, les banques ne sont pas toujours explicites sur le contenu des trois niveaux, ni sur les transferts entre niveaux, mais il s'agit d'éléments non obligatoires en IFRS.

Poids des actifs en juste valeur au sein de l'actif total

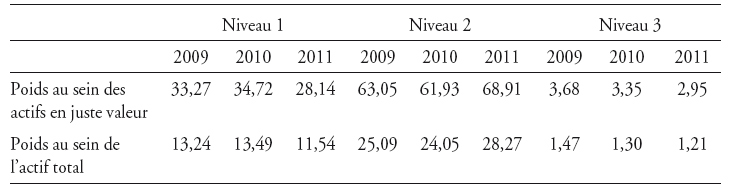

Les actifs évalués en juste valeur au sein des actifs bancaires sont le portefeuille de trading, d'une part, et les actifs disponibles à la vente, d'autre part. Si leur poids au sein des actifs bancaires reste stable sur la période, il faut noter qu'il augmente avec la taille (cf. tableau 4). Cela peut s'expliquer par le fait que les grandes banques ont davantage développé leurs activités de marché.

Il faut remarquer la stabilité sur la période du poids des actifs évalués en juste valeur au sein des actifs bancaires.

Répartition des niveaux de juste valeur

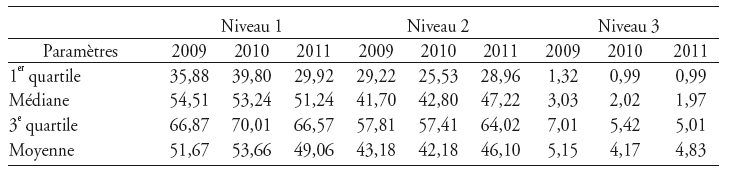

Nous présentons dans un premier temps les caractéristiques des niveaux. Les moyennes ne sont pas pondérées par les montants des actifs en juste valeur des banques de l'échantillon (cf. tableau 5).

Ce tableau fait apparaître les caractéristiques suivantes :

- une baisse régulière de la médiane du pourcentage d'actifs valorisés au niveau 1 et une hausse régulière de la médiane du pourcentage d'actifs valorisés au niveau 2 ;

- une baisse sur la période de la moyenne du pourcentage d'actifs valorisés au niveau 1 et hausse de la moyenne de ce même pourcentage d'actifs valorisés au niveau 2 ;

- une faiblesse du pourcentage des actifs valorisés au niveau 3.

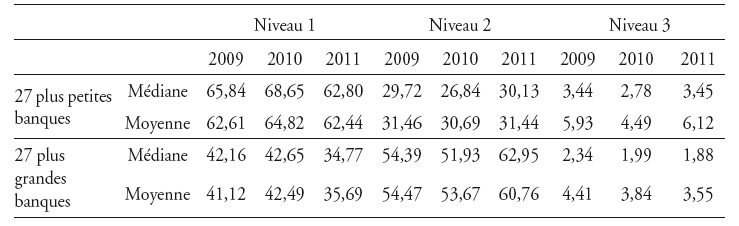

Niveaux de juste valeur en fonction de la taille des banques

Le tableau 6 fait apparaître que la taille exerce une influence sur le type de valorisation à l'œuvre. Au sein des banques de grande taille, le poids de la valorisation à la valeur de marché apparaît plus faible.

Répartition pondérée des niveaux

Nous présentons ici les moyennes pondérées des différents niveaux de juste valeur (cf. tableau 7). La première ligne indique la répartition entre niveaux au sein de la juste valeur. La ligne suivante présente le poids de ces niveaux au sein de l'actif total.

Ce tableau appelle plusieurs commentaires :

- le faible pourcentage des actifs évalués en valeur de marché au sein des actifs évalués en juste valeur (aux environs de 30 % sur la période) ;

- la nette baisse de ce pourcentage en 2011 ;

- la faiblesse du poids du niveau 3, en baisse sur la période.

Au sein de l'échantillon, en 2011, la valorisation en valeur de marché ne représente que 28,14 % de la valorisation en juste valeur.

Discussion et conclusion

Historiquement, les banques ont toujours contesté le recours à une valorisation fondée sur les valeurs de marché (Laux et Leuz, 2009). La possibilité de substituer une valorisation en valeur de modèle apparaît comme un moyen d'éviter une évaluation par la valeur de marché instantanée. Cette opportunité soulève la question déjà ancienne de l'arbitrage entre pertinence et comparabilité. La recherche de la pertinence conduit à laisser à la société qui établit ses comptes une marge d'appréciation. À l'inverse, la comparabilité encourage le recours à des inscriptions comptables appuyées sur des éléments normalisés aisément vérifiables par l'analyse externe.

En amont des interrogations afférentes à la pertinence et à la comparabilité se pose également la question de la fiabilité des inscriptions comptables. Ainsi, pour Isabelle Santenac, associée responsable mondiale audit chez Ernst & Young, un concept important dans le travail d'élaboration des états financiers par les commissaires aux comptes, à savoir leur fiabilité, est mis à mal (Santenac, 2008). En effet, comme cet auteur le souligne, comment juger de la fiabilité d'évaluations reposant sur des données laissant une grande part au jugement, comparées à des données de marché ayant perdu une grande part de leur signification ?

Le travail statistique que nous avons conduit a fait apparaître un net recul entre 2009 et 2011 du poids du niveau 1, une légère baisse du poids du niveau 3 et, en conséquence, une progression du poids du niveau 2. Ces résultats nous renvoient à la question de la liberté dont disposent les banques lorsqu'elles utilisent une valorisation en valeur de modèle utilisant des données de marché. Cette méthode introduit une « part d'arbitraire » (Marteau et Morand, 2009, p. 68), alors que la valorisation au prix de marché rend les « manipulations comptables plus difficiles » (Laux et Leuz 2009, p. 831). Il serait donc utile de disposer d'informations supplémentaires comme le type d'instruments financiers valorisés en niveau 2 et 3, ou les évolutions dans la valorisation comme les transferts de niveau 1 vers le niveau 2 pour un instrument donné.

Cette évolution des pratiques comptables montre à nouveau les liens étroits entretenus entre les intérêts privés et l'intérêt général (Aonzo et Heem, 2003). Les normes comptables doivent permettre d'évaluer de manière fidèle la situation financière de l'entreprise et l'introduction de la valeur de marché y contribue. Ainsi, elles s'inscrivent dans une perspective de protection des intérêts privés concernés par le fonctionnement de l'entreprise. Cependant, ces normes ont également une fonction d'intérêt général dans la mesure où elles contribuent au bon fonctionnement de l'économie, à la stabilité du système financier et à la sécurité des investisseurs et des épargnants. C'est tout l'enjeu des évolutions normatives actuelles.