Motivation

La faillite de l'ex-étoile montante Northern Rock marque la fin d'un modèle économique insoutenable qui exploitait les failles de la réglementation et l'inertie. Lorsque les marchés ont compris la nature systémique des problèmes de liquidité provoqués par Northern Rock, ils se sont instantanément taris. Les marchés de l'argent au jour le jour ont totalement changé de nature et de fonction. Même les intermédiaires financiers spécialisés ont commencé à se méfier les uns des autres au point d'assécher complètement les liquidités à court terme. Pour la première fois depuis la fin de la Seconde Guerre mondiale, le système nerveux de la liquidité quotidienne du secteur bancaire a été complètement paralysé. Les banques centrales ont dû se substituer aux opérations décentralisées afin de fournir des liquidités au secteur bancaire. Et en fait, les marchés interbancaires ne se sont jamais complètement remis depuis août 2008.

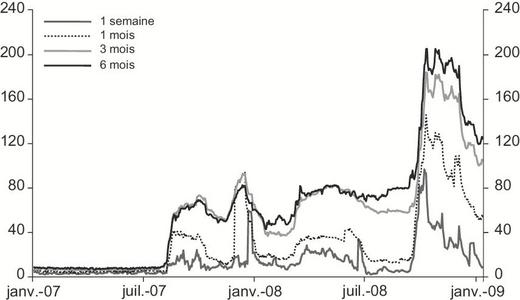

Ce graphique montre que jusqu'à la débâcle de Northern Rock, le spread entre le taux non garanti de l'Euribor et le taux garanti de l'Eurepo pour les mêmes maturités était de l'ordre d'à peine quelques points de base. Ce différentiel est un reflet du prix du risque de prêt sur le marché interbancaire. Donc, avant août 2008, le prix du risque était pratiquement négligeable pour toute maturité de court terme jusqu'à six mois, ce qui reflétait une confiance énorme, voire excessive, des banques en leurs pairs et une totale absence d'inquiétude concernant le risque de contrepartie. La situation sur le marché monétaire a changé du tout au tout après le désastre de la Northern Bank, avec des spreads entre les dépôts garantis et non garantis atteignant jusqu'à 80 points de base. La faillite de Lehman Brothers a encore accéléré le mouvement en poussant même le spread du taux à un mois au-delà des 100 points de base. À ce moment-là, le cœur du système financier a pratiquement cessé de battre et a été placé en réanimation par des injections massives de liquidités par les banques centrales. Les principaux intervenants avaient complètement cessé d'opérer avec leurs pairs et le marché ne s'est jamais complètement remis de cet épisode. Les banques centrales dans le monde entier se substituent encore aux transactions décentralisées entre banques.

Comment une telle perte de confiance a-t-elle pu être déclenchée au cours de la crise financière de 2007-2008 ? Était-ce seulement unaccident avec des dommages collatéraux considérables ou avons-nous constaté les conséquences d'une défaillance systémique des marchés ? Pouvons-nous encore nous fier à un système bancaire décentralisé ou devons-nous demander l'aide des banques publiques et des gouvernements ? Suffit-il d'améliorer les règles prudentielles nationales en prenant en compte la nature internationale des relations commerciales ou est-il nécessaire de mettre au point un cadre réglementaire (entièrement) nouveau pour une réglementation prudentielle du marché mondial ?

Toutes ces questions font débat tant dans le domaine de la recherche que de la politique. Dans cet article, je m'attacherai au rôle de l'initiative privée et des acteurs privés. Comment l'initiative privée peut-elle augmenter la résilience du système financier ? Je ne prendrai en compte que le rôle d'un gouvernement bienveillant qui définit les règles du marché de manière à encourager les motivations individuelles dans une voie socialement désirable. Je n'évoquerai pas les intérêts divers au sein du gouvernement, ni la politique économique du gouvernement lui-même1. Parlons plutôt des motivations des dirigeants des banques dans des marchés décentralisés. Comment la réglementation va-t-elle influer sur les décisions des responsables bancaires ? Et comment pourrait-on corriger les incitations néfastes ?

Pour répondre à ces questions, il faut commencer par constater qu'à la suite d'une perte collective massive, le système bancaire dans son ensemble a considérablement perdu en stabilité et en résilience. C'est pourquoi il n'est pas surprenant que le gouvernement ait été obligé de secourir tant d'institutions financières afin de prévenir les ruées bancaires contagieuses. La réduction du capital risqué a nécessairement transféré les risques financiers du secteur privé au secteur public. Donc le contribuable assume désormais le rôle de « preneur de risque en dernier ressort » (Kotz, 2009). C'est pourquoi notre analyse doit commencer par étudier la relation entre les fonds propres et la prise de risque des banques.

La régulation des fonds propres des banques a toujours été la principale « raison d'être » du processus de Bâle qui vise à harmoniser les réglementations bancaires. C'est pourquoi je consacrerai un chapitre à une esquisse de ses intentions et de ses principaux résultats. La crise de 2007-2008 semble montrer que le processus de Bâle n'a pas complètement réussi à accroître la résilience des systèmes bancaires occidentaux. Certains défauts seront corrigés par les choix de politique contenus dans Bâle III. Cependant, il semble évident que même Bâle III ne réussira pas à rendre le système bancaire plus stable et plus résilient tant que les dirigeants des banques ne prendront pas des initiatives énergiques pour faire de l'augmentation de la résilience un objectif du secteur privé. La dernière partie examinera quelques propositions sur la manière dont certaines incitations peuvent contribuer à augmenter la stabilité et comment les politiques publiques peuvent apporter des incitations complémentaires à de telles initiatives privées.

Capital bancaire et résilience

La faillite de Northern Rock marque également la fin du modèle qui commençait à dominer le marché bancaire européen au début du nouveau millénaire, qui visait pour l'essentiel à maximiser le rendement du capital bancaire en poussant le taux d'endettement à ses limites (Shin, 2009).

Le rendement des fonds propres se définit par le revenu obtenu pour une unité de capital. Par conséquent, maximiser le profit – pour un niveau donné de capital – revient à maximiser le rendement du capital. Cependant, le rendement du capital peut aussi être accru en remplaçant du capital par de la dette à un certain niveau de profits, et donc en augmentant l'endettement. Cette dernière approche semble être particulièrement attractive dans les périodes de faible croissance économique et de stagnation des profits bancaires. Plus une banque est endettée à partir d'un certain niveau de profits, plus le rendement de son capital est élevé. Cependant, par la même occasion, la capacité de cette banque à absorber les pertes est fortement réduite et le risque d'insolvabilité augmente concrètement.

Du point de vue du banquier, deux autres considérations sont en faveur de l'endettement. D'abord, dans la plupart des pays, les intérêts payés sur la dette sont considérés comme un coût d'exploitation et sont donc déductibles des impôts, ce qui n'est pas le cas des dividendes. La dette bénéficie donc d'un avantage fiscal par rapport au capital. Ensuite, les banques, et particulièrement les grandes banques d'importance systémique, bénéficient d'une garantie implicite gratuite en cas de difficultés. Dans la suite, j'avancerai que ce sont précisément ces deux dispositifs – le code des impôts et le soutien implicite en cas d'urgence – qui pervertissent les motivations des dirigeants dans le secteur bancaire. Ces choix politiques sont les principaux facteurs de la prise de risque et de la fragilité du système bancaire. Il semble plutôt paradoxal que ce soit le contribuable qui subventionne la prise de risque, d'un côté, et assure contre l'insolvabilité ceux qui prennent des risques insensés, d'un autre côté. On peut penser que le coût des sauvetages bancaires pourrait être fortement réduit en supprimant l'avantage fiscal sur la dette, ou même en subventionnant le financement en fonds propres2.

Il n'est pas étonnant que les lobbies bancaires plaident en faveur du financement par effet de levier. Ils préfèrent mettre en avant le fait que le capital a un coût parce que, même en l'absence d'avantages fiscaux, il comporte une prime de risque. C'est pourquoi, selon eux, les financements peu coûteux nécessitent un endettement massif3. L'argument des lobbies admet délibérément les incohérences du cadre des financements publics, mais c'est pour mieux en bénéficier, en fin de compte, au détriment du contribuable. Tant que les risques ne se concrétisent pas, les banques peuvent octroyer d'importants bonus et dividendes aux dirigeants et aux actionnaires et lorsque les risques se matérialisent, le coût des sauvetages est transféré au contribuable.

D'un point de vue économique, il n'est pas vrai que les fonds propres sont excessivement coûteux. En fait, une telle affirmation est contraire aux principes mêmes de la finance (Admati et al., 2010 ; Admati et Hellwig, 2013). S'il est vrai que les fonds propres supportent une prime de risque par rapport au taux sans risque, la prime de risque dépend elle-même du risque sous-jacent et donc de l'endettement. Une banque très endettée avec un core ratio de 2 % devra payer une prime de risque bien plus forte qu'une banque ayant un ratio de 9,5 %4. En outre, une partie des avantages de l'endettement réside dans le fait que la prime de risque sur la dette est en réalité subventionnée par les garanties gratuites dans le cas des institutions financières d'importance systémique.

À l'évidence, le cadre institutionnel et politique accorde volontairement ces avantages au secteur bancaire. Comment une banque se refinancerait-elle dans un système où les finances publiques seraient cohérentes ? Comment, même, se comporterait-elle dans un monde qui serait totalement soumis au laisser-faire libéral ? Quel serait le rôle du financement des fonds propres des banques dans une telle utopie ?

En principe, la théorie économique suggère qu'une banque bien capitalisée bénéficie d'avantages stratégiques sur le marché de l'épargne et des dépôts, car les épargnants ayant une aversion pour le risque préfèrent confier leurs fonds à des banques plus résilientes et demandent une prime de risque moins élevée. En conséquence, les banques bien capitalisées devraient être capables de consentir des taux d'intérêt plus bas sur les dépôts et l'épargne (Gehrig, 1995 et 1996). Par contre, les banques sous-capitalisées devraient amadouer les épargnants en octroyant des taux d'intérêt plus élevés pour compenser les risques d'insolvabilité plus élevés. En d'autres termes, dans la concurrence pour les dépôts, les banques sont engagées dans un jeu stratégique où elles doivent faire la différence par leur qualité et où la taille des fonds propres confère un important avantage stratégique, particulièrement vis-à-vis des petits investisseurs du fait de leur aversion au risque. Dans un monde aussi idéal, la concurrence pourrait avoir pour résultat que les plus grandes banques, celles quiont le plus de succès, seraient aussi les plus résilientes, dotées des plus fortes capitalisations5. De récentes observations empiriques confirment la validité de ce mécanisme, même pour la période de la crise financière (Kosah et al., 2013). Dans un tel monde, les garanties de sauvetage pour les banques d'importance systémique sont sans pertinence, voire contre-productives.

Mais revenons dans le monde réel. Manifestement, les mécanismes que nous venons de décrire y sont également en action, mais ils sont augmentés et modifiés par les interférences de la structure institutionnelle et de la politique économique. Les avantages fiscaux de la dette peuvent l'emporter, voire surcompenser l'avantage stratégique des fonds propres et déclencher un nivellement vers le bas avec des fonds propres réduits au minimum plutôt qu'une course vers les cimes. De même, une politique monétaire laxiste diminue l'avantage stratégique conféré par les fonds propres sur le marché des financements. Ainsi, les avantages fiscaux comme les politiques monétaires laxistes sont des instruments capables de pervertir le fonctionnement des marchés. En fin de compte, évidemment, l'impact quantitatif des mesures prises sur le fonctionnement des marchés dépend de la taille (relative) des interventions publiques et des paramètres des marchés.

Dans un premier travail, Berger (1995) avait analysé la relation entre fonds propres et rendements des fonds propres des banques américaines. Il avait effectivement vérifié que pour les États-Unis, avant l'accord de Bâle de 1988, les banques bien capitalisées généraient un rendement sur investissement plus élevé. En outre, les mieux capitalisées étaient moins sujettes à des problèmes de liquidité pendant cette période aux États-Unis.

Les observations empiriques semblent contredire les affirmations des lobbies bancaires qui considèrent pratiquement le capital comme un mal nécessaire qui doit être réduit au minimum. Mais pas un mot sur les avantages potentiels du capital pour renforcer la résilience, ou même de l'avantage stratégique sur les marchés du financement ou d'une banque dont les relations seraient orientées vers un plus long terme. Il se peut que les nombreuses réformes politiques liées au processus de réformes de Bâle aient réellement inversé la relation positive originale entre capital, rentabilité et résilience. Berger et Bowman (2011) abordent cette question sur la base d'un ensemble de données bancaires internationales de la période allant de 1984 à 2009, qui comprend plusieurs crises bancaires et financières graves comme la crise des savings and loans, la bulle informatique et la crise de 2007-2008. Leurs principales observations sont :

- dans tous les pays occidentaux, le capital augmente la résilience en période de crise. Cela vaut pour les banques de tous types de taille ;

- dans des conditions normales, ce sont surtout les petites banques qui bénéficient de leur capitalisation, et non les plus grandes6 ;

- dans des périodes normales, la relation entre la capitalisation et le rendement des fonds propres n'est statistiquement pas significative pour les grandes banques et les moyennes ;

- l'influence positive de la capitalisation est plus forte pour les banques américaines que pour les banques européennes.

D'après ces observations, les avantages compétitifs de la capitalisation ne semblent pas agir en temps normal en faveur des grandes et moyennes banques. Toutefois, le capital est important pour les banques de toute taille en période de crise, et plus encore aux États-Unis qu'en Europe. Cette différence semble souligner l'importance de l'environnement institutionnel. La capitalisation est importante parce qu'elle renforce la capacité de financement en réduisant les craintes d'une possible insolvabilité. Cet effet est plus important dans les pays (1) où la concurrence bancaire est plus prononcée et (2) où les risques d'insolvabilité sont plus importants (et donc les garanties sont moindres). La politique monétaire et les garanties universelles en Europe affaiblissent réellement une grande partie du rôle stratégique de la capitalisation. Sur la base de cette observation, les arguments des lobbies bancaires européens sont compréhensibles. Cependant, comme nous le voyons en Europe, le recours croissant à la garantie de l'État accroît l'intérêt général qu'il y a à constituer un système bancaire plus résilient et plus stable. Il est ironique de constater que, précisément, ces considérations concernent au premier chef les banques qui constituent le principal risque social, c'est-à-dire les banques qui aiment à se dire d'importance systémique7.

Si les observations empiriques attribuent un rôle important à la capitalisation bancaire, le processus de Bâle a commencé à réglementer précisément cette variable stratégique depuis les années 1980 et a en grande partie modifié les structures et les performances des marchés bancaires mondiaux. Comme on le voit aujourd'hui, ce processus n'a pas réussi à éviter les crises majeures comme celle de 2007-2008 ou la crise de la dette souveraine en Europe depuis 2010. L'objectif de rendre les marchés bancaires mondiaux plus stables et plus résilients n'a pas été atteint et le processus est contraint de mettre en œuvre de nouveaux changements dans le cadre de Bâle III. En fait, ce processus a peut-être contribué à occulter les signaux d'alarme traditionnels. Dans cet ordre d'idées, Haldane (2011) avance que les ratios de capitalisation fondés sur les actifs pondérés du risque ont été moins efficaces dans la prévision des faillites post-Lehman que de simples ratios de capitalisation par rapport au total des actifs8. Quel était l'objectif du processus de Bâle ? Quels sont précisément les défauts spécifiques de marché qui nécessitent une intervention publique ? Et quel est le rôle spécifique de la capitalisation pour corriger de tels accidents ?

Conséquences involontaires du processus de Bâle

Selon Goodhart (2011), le processus de Bâle d'harmonisation de la réglementation bancaire a commencé dans les années 1970. Le processus de Bâle était, au départ, une réponse des Anglo-Saxons aux premières tentatives de l'Europe continentale pour établir un marché commun des services bancaires. Depuis 1972, des hauts fonctionnaires de six pays – Allemagne, Belgique, France, Italie, Luxembourg, Pays-Bas –, le Groupe de contact, se réunissaient régulièrement pour instaurer un système de coordination. À cette époque, les régulateurs discutaient de questions comme le marché de l'eurodollar et les faillites bancaires transnationales (Banque Herstatt, 1974). Très tôt, le Groupe de contact a considéré les ratios de fonds propres comme un instrument de régulation du marché commun.

Sous les auspices de la Banque des règlements internationaux (BRI), en 1974, Peter Cooke a mis en place le Comité de Bâle en tant que forum de discussion d'une harmonisation mondiale de la capitalisation bancaire. Plus internationalisé, le Comité de Bâle a rapidement pris en charge le débat réglementaire mondial et a fini par éliminer le Groupe de contact. Le Comité de Bâle était un moyen pour les pays anglo-saxons de s'immiscer dans le processus de réglementation de la capitalisation en Europe continentale et, en fait, d'y prendre part à une époque où leurs propres systèmes financiers subissaient de graves pressions en raison de la force de leurs concurrents, et notamment des banques japonaises.

Le premier résultat fut la mise en œuvre, en 1988, de Bâle I, avec un ratio de capitalisation strict de 8 % des actifs pondérés du risque. Alors que Bâle I s'attachait à des règles simples concernant les ratios et les pondérations du risque, il a également dilué la réglementation sur le capital par rapport à celle, beaucoup plus stricte, d'Europe continentale. Alors que le Groupe de contact n'acceptait au départ comme fonds propres que le capital libéré, le Comité de Bâle est finalement parvenu à réduire le ratio de fonds propres de haute qualité à 4 % et a permis que les autres 4 % soient constitués d'actifs de qualité inférieure.

Le débat suivant, à propos de Bâle II, a principalement cherché à affiner les règles simples pour refléter les vrais risques de manière plus réaliste. Ce qui est plus important est que la réforme Bâle II s'est efforcée d'inciter les banques à mettre en œuvre des techniques appropriées de gestion du risque. C'est ainsi que les banques ont été autorisées à évaluer les risques en fonction de leurs propres modèles, quiétaient régulièrement approuvés par les superviseurs bancaires. Seuls les États-Unis ont refusé d'appliquer Bâle II avant la crise de 2007-2008, à l'exception des douze plus grandes banques. Ex post, il est clair que Bâle II n'a guère contribué à accroître la stabilité et la résilience. En fin de compte, les techniques sophistiquées de gestion des risques ont été utilisées pour justifier des ratios de fonds propres inférieurs à 2 %. Par exemple, pour le système bancaire allemand, en général, on vérifie que le ratio de fonds propres dans son ensemble était tombé à tout juste 4 % avant la crise, pour revenir par la suite à 5 %9. Donc, non sans ironie, le processus de Bâle a en réalité réussi à réduire, plutôt qu'à consolider, la stabilité du système bancaire en facilitant considérablement la réduction de la résilience et a rendu nécessaire un nombre de sauvetages sans précédent en 2008-2009. Boot (1996) soutient même que la réglementation des fonds propres peut être une cause des prises de risque plutôt que de réduction des incitations à s'engager dans des prêts risqués. En vertu de ces considérations, l'intensité de la crise de 2007-2008 n'est pas une surprise.

La titrisation et les autres innovations financières sont une autre manifestation de l'échec du processus de Bâle. Jones (2000) soutient que la plupart des titrisations effectuées avant 2000 reposaient sur des arbitrages de fonds propres visant à contourner la réglementation Bâle I. Il souligne qu'à partir de mars 1998, 25 % de l'ensemble des actifs pondérés du risque aux États-Unis étaient déjà titrisés, principalement dans le but de corriger les poids « excessifs » des fonds propres10.

Dans une certaine mesure, les réformes dites de Bâle III s'efforcent de réparer certains défauts de Bâle II en augmentant la qualité des fonds propres ainsi que les véritables ratios de fonds propres. D'ici à 2015, le capital libéré devrait revenir à 4,5 %, un peu mieux que dans Bâle I. En outre, à partir de 2019, les fonds propres de base devront être à 8 % et s'y ajoutera un volant supplémentaire de « préservation » des fonds propres de 2,5 %. Les institutions d'importance systémique devront y ajouter 2 % de plus pour réduire le fardeau potentiel du contribuable. Manifestement, Bâle III essaie de revenir au niveau de Bâle I et d'ajouter d'autres dispositifs amortisseurs. Mais sur quelles bases calcule-t-on ces chiffres ? Les amortisseurs de Bâle III seront-ils suffisants pour supporter la prochaine crise ou devraient-ils être augmentés ? Et si oui, de combien ? Le processus de Bâle est-il un mécanisme de tâtonnement ? Ou bien les chiffres sont-ils le résultat de marchandages politiques ? Existe-t-il des critères théoriques ou empiriques pour orienter ce processus ?

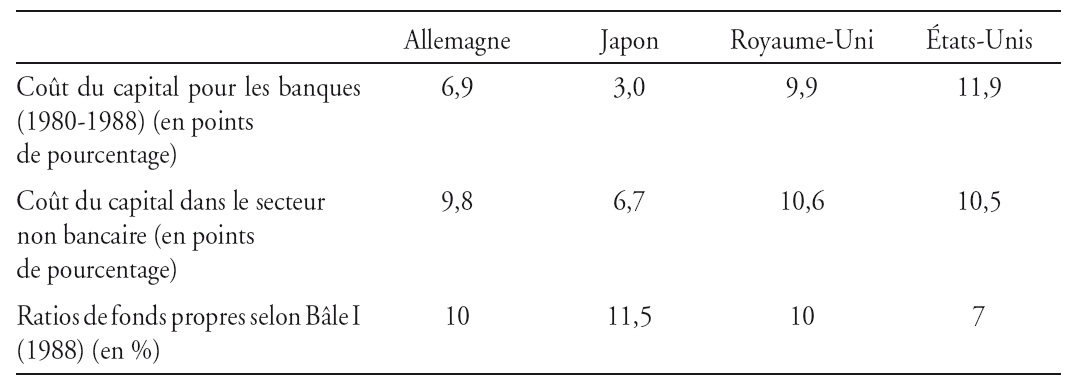

Il pourrait être intéressant de jeter un coup d'œil à ce qui se passait avant les activités du Comité de Bâle, qui a commencé à influencer les systèmes bancaires occidentaux environ à partir de 1984. À cette époque, le rôle des fonds propres peut être considéré comme un instrument stratégique indépendant pour les banques. En outre, étant donné que le rôle stratégique des fonds propres est affecté par la réglementation nationale sur le marché domestique, on peut penser que dès ces premiers temps, d'éventuels intérêts nationaux ont pu agir dans le débat sur la réforme de la réglementation du processus de Bâle. Ci-dessous, je présenterai brièvement une analyse de la Federal Reserve Bank of New York datant du début des années 1990. Le tableau 1 montre les ratios de fonds propres et le coût du capital en Allemagne, au Japon, au Royaume-Uni et aux États-Unis.

Les précisions suivantes peuvent aider à interpréter les données ci-dessus :

- les critères de Bâle I en 1988 avaient dans l'ensemble été fixés en 1984. Les chiffres peuvent donc déjà refléter une certaine convergence. Malheureusement, je n'ai pas connaissance d'études comparables antérieures, notamment concernant les années 1970 ;

- les ratios de fonds propres ne comprenaient des fonds hybrides que pour les pays anglo-saxons ;

- les ratios japonais se composent généralement d'éléments de bilan de faible qualité, mais aussi (les banques disposent) d'importantes réserves cachées11.

Le tableau 1 montre que, au moins pendant la période précédant Bâle I, les banques bien capitalisées bénéficiaient de coûts de financement sensiblement inférieurs. Le coût des fonds propres des banques allemandes et japonaises était en fait inférieur à ceux de leurs industries respectives d'au moins 300 points de base. Le secteur bancaire américain, lui, ne satisfaisait pas aux critères de Bâle I (tier 1 plus tier 2 inférieur à 8 %) et il a donc subi de lourdes primes de risque et ainsi de coûts des fonds propres. Au vu de ces données, les règles de Bâle III ne semblent guère ambitieuses. Pour l'Allemagne et le Japon, elles impliquent que la future résilience ne sera pas supérieure à celle atteinte en 1988 sous Bâle I.

À la lumière de ces éléments, il est tentant de considérer que le processus de Bâle pourrait être une tentative des systèmes bancaires les moins capitalisés pour accaparer politiquement les avantages compétitifs des banques mieux capitalisées. Contre toute attente, en orientant le débat public sur l'aspect « coût » des fonds propres des banques et en détournant l'attention de leurs avantages, cette stratégie s'est avérée extrêmement efficace en modifiant l'état d'esprit des professionnels (Kahnemann et Tversky, 2000) et les modèles économiques, et en éliminant, finalement, l'avantage compétitif des systèmes bancaires les mieux capitalisés. Il est tout simplement impossible de citer les banquiers allemands ou japonais qui, dans les années 1980, se déclaraient partisans d'une maximisation du rendement des fonds propres au détriment de la résilience de leurs banques. Par contre, ils chérissaient les réserves cachées et vouaient aux gémonies la juste valeur.

Par ailleurs, les universitaires ont souvent tendance à considérer le processus de Bâle comme un effort pour « aplanir le terrain de jeu international afin de renforcer la sécurité, la santé et l'efficience de l'activité bancaire dans le monde entier » (Allen, 2003, p. 46). Si l'« aplanissement du terrain de jeu » fait manifestement référence aux intérêts de politique économique en jeu, il est toujours difficile de voir comment une homogénéité entre les concurrents augmenterait la sécurité et la santé. Comme l'histoire l'a montré, jusqu'ici en tout cas, le processus de Bâle n'a pas du tout réussi à renforcer la stabilité et la santé des systèmes bancaires mondiaux. Il n'a pas été capable d'atténuer la crise de 2007-2008 et l'on peut même soutenir qu'il a contribué à la crise de la dette souveraine européenne. En encourageant les innovations, la comptabilité et la gestion du risque astucieuses, le processus de Bâle a contribué à priver un système bancaire, autrefois résilient, de sa principale source de stabilité, à savoir les fonds propres de haute qualité. Les changements introduits dans les modèles économiques des banques ne sont pas passés inaperçus, même au sein du Comité de Bâle. Ainsi, dans un rapport interne d'un groupe de travail chargé d'évaluer Bâle I, on peut lire : « Pour certaines banques, cette “innovation financière” a sans aucun doute commencé à réduire la comparabilité et même la signification du maintien des ratios de fonds propres. » (Jackson, 1999, p. 4). Cette phrase généralise l'observation de Sheldon (1995) sur l'effet dissuasif de Bâle I pour les banques suisses : « Les résultats montrent, entre autres choses, que les obligations de fonds propres actuelles en Suisse tendent à majorer la charge des banques à faible risque et à minorer celle des banques à haut risque. »

Il s'avère que le processus de Bâle ne s'est jamais préoccupé des faillites bancaires isolées pour se concentrer sur l'amélioration du fonctionnement des marchés décentralisés (Hellwig, 1995). Goodhart (2011) va jusqu'à louer cette absence de soucis envers les défaillances bancaires et y voit même une vertu plutôt qu'un défaut : « Il n'y a pas eu d'analyse, aucun effort pour évaluer ce que devait être le ratio de fonds propres optimal. Et donc, ce fut une démarche pragmatique dont le BCBS (Basle Committee on Banking Standards) était satisfait, et avec raison. Il n'y a pas eu de tentative pour inscrire ces mesures dans la théorie sous-jacente, de se demander “Pourquoi les banques ont-elles besoin de fonds propres ?” ou “Est-ce l'inefficience du marché (faillites) qui justifie l'intervention des régulateurs ?” Au lieu de cela, le BCBS avait reçu ses instructions en 1984 des gouverneurs du G10, à savoir augmenter les ratios de fonds propres de manière à renforcer l'égalité entre les banques sur le plan international, et il a travaillé à cet objectif avec succès. On peut s'interroger sur l'incapacité des économistes (théoriques) à expliquer de manière convaincante aux superviseurs que de telles questions étaient importantes ou, au moins, qu'elles avaient un sens. En réalité, le département chargé de superviser la stabilité financière au sein des banques centrales était en général le dernier à accueillir des économistes professionnels (ce que certains considéreront comme une bonne chose). » (Goodhart, 2011, pp. 195-196)12.

Le processus de Bâle devrait probablement être perçu comme un processus politico-économique portant sur les règles d'une intégration des marchés bancaires mondiaux avec l'objectif d'éviter un désavantage compétitif aux systèmes bancaires les moins compétitifs. Une telle interprétation explique la nature même du processus dès les premiers jours de la création du Comité de Bâle et le fait que les États-Unis, qui furent l'un des principaux artisans de ce processus, n'ont pas (complètement) mis en œuvre les recommandations de Bâle II. Plus important cependant, en analysant les rendements anormaux cumulés des titres bancaires dans leurs pays respectifs par rapport à la séquence de décisions qui a conduit à la mise en œuvre de Bâle I, Wagster (1996) y trouve des éléments convaincants en faveur de cette thèse. Selon ses observations, les banques japonaises ont été les plus éprouvées par le processus de Bâle et donc les plus motivées à peser sur ce processus. En fin de compte, au terme des négociations, elles ont réussi à faire accepter comme capital 45 % de leurs réserves cachées et à écarter les ratios de fonds propres pour les holdings industriels. Les pays anglo-saxons, pour leur part, ont réussi à obtenir des règles qui incitaient à dévoiler les réserves cachées.

De même, la pondération zéro pour les dettes souveraines met en évidence des motivations politiques bien plus que de solides raisonnements économiques. On peut même soutenir que les poids politiques ont fortement découragé les investisseurs européens et les banques dans la crise actuelle de la dette souveraine. Du point de vue de la régulation, les obligations souveraines à haut rendement de la Grèce et de l'Irlande sont exactement considérées comme les obligations allemandes ou finlandaises à plus faible rendement. La nature même de la gestion du risque et des incitations au risque est ignorée lorsqu'il s'agit du risque souverain. Manifestement, les gouvernements eux-mêmes ont intérêt à distordre la situation financière en leur faveur. Ce jeu semble « bien » fonctionner lorsque les finances publiques sont solides, mais s'effondre lorsque la solvabilité des États eux-mêmes est en jeu.

Au moins certains défauts de Bâle II sont en cours de réparation dans les discussions de Bâle III. Les volants contracycliques, par exemple, visent à lisser les réactions des marchés dans les phases de baisse, qui ont été à la fois confirmées théoriquement et constatées empiriquement (Blum et Hellwig, 1995 ; Von Thadden, 2004 ; Repullo et al., 2010 ; Repullo et Suarez, 2012). Par conséquent, les craintes en termes de dynamique macroéconomique sont aujourd'hui prises plus au sérieux. Cependant, dans l'ensemble, les économistes et les professionnels ne sont pas tous enthousiastes à propos de ces réajustements. Allen (2003) estime que les règles de Bâle I subventionnaient les prêts de faible qualité au détriment des prêts de haute qualité et donc, involontairement, poussaient à la prise de risque. Hellwig (2010) ne distingue pas de fil conducteur dans le discours des régulateurs et Repullo et Saurina (2011) estiment que l'application précise des amortisseurs contracycliques ne manque pas seulement son objectif, mais qu'en fait, involontairement, elle augmenterait la procyclicité. Même les banquiers centraux concèdent que les ratios de fonds propres de Bâle II ont moins bien averti des problèmes financiers que ne l'aurait fait un simple ratio « fonds propres/actifs ». Dans cet ordre d'idée, Haldane (2011) soutient de manière convaincante qu'un simple ratio « fonds propres/actifs » prédisait la possibilité de défaut après la débâcle de Lehman Brothers mieux que les ratios de fonds propres élaborés de Bâle II construits sur des modèles internes « optimisés ».

Comment améliorer la résilience des systèmes bancaires dans des situations où le processus de régulation lui-même est d'une nature politique évolutive aux objectifs flous ? Cela vaut pour le processus de Bâle autant que pour les tentatives futiles des gouvernements européens d'instaurer une architecture financière commune pour le marché commun européen des services financiers. Alors que les marchés sont déjà très intégrés, ce n'est pas le cas des politiques nationales. Comme semble le démontrer la crise souveraine européenne, un processus d'évolution des réglementations nationales n'est pas en mesure de remplacer une solide architecture financière.

Est-il possible de compter sur l'initiative privée et la responsabilité individuelle dans de telles situations ? En d'autres termes, peut-on organiser le secteur bancaire comme un marché ? Que peut apporter le système bancaire au fonctionnement du marché ? Dans quelles conditions pourrait-il apporter une contribution sociale de valeur ?

Vers un système bancaire plus résilient

À l'instar du rôle des réserves de liquidités (Bhattacharya et Gale, 1987), les fonds propres des banques exercent une externalité positive sur le système bancaire. En période difficile, les banques bien capitalisées peuvent exercer une responsabilité sociale en reprenant le goodwill de banques en difficulté et présumées plus fragiles. Cette capacité à isoler efficacement le système financier des chocs de liquidité des concurrents sous-capitalisés augmentera la confiance des déposants et des investisseurs dans l'ensemble du système bancaire. Si certains avantages d'un système bancaire fort et solide vont aussi à certaines banques profitant des volants de fonds propres, une bonne part, sinon la majorité, de ceux-ci iront aux banques qui auront pris des responsabilités systémiques.

Dans la mesure où les volants de fonds propres apportent une externalité positive à d'autres, les marchés pourraient ne pas être en mesure d'encourager les apports de capitaux de manière optimale. Même les banques de grande qualité pourraient ne pas être incitées à apporter les capitaux socialement nécessaires13. Comme l'ont montré les récentes crises financières, le manque de fonds propres est l'une des principales raisons de la chute de la confiance dans le secteur financier. C'est pourquoi les externalités positives des fonds propres bancaires sembleraient constituer une excellente raison pour les gouvernements d'intervenir. Comme c'est le cas dans le processus de Bâle III, la réglementation pourrait imposer des niveaux minimums de fonds propres. Sinon, des mesures pourraient instaurer des incitations, une espèce de « taxe pigouvienne » – à travers des avantages fiscaux, par exemple –, et laisseraient aux marchés le soin d'établir le niveau optimal des fonds propres. L'avantage de cette dernière approche est un plus grand recours au savoir du marché, alors que l'approche réglementaire pourrait facilement être en butte aux critiques de « prétendu savoir » (Von Hayek, 1974), car il faut de grandes quantités d'information pour instaurer les minima « optimaux » de fonds propres. En outre, en cas de difficultés, la réglementation offre à chaque fois l'excuse que les limites réglementaires ont été respectées, ce qui réduit les incitations à des actions préventives pour éviter les difficultés.

Mais même si l'opinion publique n'est pas disposée à subventionner les fonds propres des banques en temps normal, elle pourrait à tout le moins envisager de supprimer les avantages excessifs en faveur de l'endettement. Cette suppression concernerait à la fois les avantages fiscaux et la garantie implicite pour les banques en difficulté. Subventionner l'endettement revient à subventionner le risque et la défiance et, en fin de compte, à détruire le système financier.

Étant donné la baisse de confiance du public dans le système financier, les banques centrales ont succombé à la nécessité d'assouplir les normes monétaires afin d'inciter les banques privées à acheter la dette publique dont les investisseurs privés ne veulent plus. C'est pourquoi l'assouplissement quantitatif est en fait le remplacement de la confiance publique par une confiance dans les banquiers centraux, c'est-à-dire dans l'État. Une conséquence majeure de la politique monétaire libérale est son effet sur les incitations pour les banques à renforcer la force de leurs fonds propres. Dans la mesure où elles ont un accès généreux au financement par les banques centrales indépendamment de la solidité financière de leurs bilans, l'intérêt des banques pour un financement solide par le marché privé est fortement réduit.

Malheureusement, le ton du débat public concernant la réforme du processus de Bâle ne contribue pas à favoriser les intérêts de la société. Le débat public est centré sur le coût de la recapitalisation des banques, sans se demander d'abord comment les systèmes bancaires ont perdu autant de capital. Les systèmes bancaires à la fin du dernier millénaire semblaient beaucoup plus sûrs et résilients que nos systèmes modernes. Dans ce débat, il serait également utile de savoir quand les banquiers ont menacé de réduire leurs activités de prêt en prétextant le coût de leur recapitalisation. Pour commencer, de telles affirmations ne sont pas crédibles car les banquiers menacent de boycotter la base même de leur principal modèle économique. D'abord, pourquoi renonceraient-ils à de profitables possibilités de prêt quand les coûts de financement augmentent de quelques points de base ? Et ensuite, les coûts des fonds propres des banques bien capitalisées sont bien inférieurs à ce que demande le marché aux « banques-casinos » sous-capitalisées. Pourquoi est-il si difficile aux banquiers d'accepter une responsabilité sociale et de donner l'exemple ? Peut-être serait-il préférable que le débat public se concentre sur les vertus d'un comportement socialement responsable ? Et pourquoi ne pas instaurer des incitations explicites en faveur d'un comportement socialement responsable et de l'amélioration de la résilience ? Manifestement, un tel changement dans l'état d'esprit des banquiers, des hommes politiques et des commentateurs publics devrait préciser ce que signifie un comportement socialement responsable dans le secteur financier. Un tel changement d'idées pourrait peut-être contribuer à identifier les vraies origines des accidents de marché qui sont au cœur de la réglementation prudentielle des banques. Manifestement, un tel changement d'idées devrait aussi accepter le fait que la crise de 2007-2008 est la conséquence – au moins en partie – d'une réglementation inadéquate14.

« Donner l'exemple » pourrait être une stratégie que, en principe, les banques peuvent immédiatement mettre en œuvre. En prenant en compte le rôle crucial des fonds propres comme un investissement générateur de confiance pour leurs propres activités aussi bien que pour leurs pairs, pourquoi ne se lancent-elles pas dans ce renforcement de la confiance en augmentant leur résilience financière ? Les superviseurs bancaires suisses ont orchestré un exemple courageux d'un tel leadership en imposant volontairement des normes de capitalisation supérieures au consensus de Bâle III et ils ont plutôt bien réussi à rétablir la confiance des investisseurs internationaux dans le marché bancaire suisse. Comme il se doit – et sans grande surprise dans le contexte de ce qui a été dit ci-dessus sur les fonds propres –, cette mesure a rencontré un soutien important, au moins auprès des institutions d'importance systémique. Ainsi, le CEO (chief executive officer) d'UBS, la plus grande banque suisse, a publiquement confirmé que les normes de capitalisation n'affecteront la politique de prêt que marginalement (Gähwiler, 2012). Un tel « leadership par l'exemple » apparaît comme un véritable instrument pour rétablir la confiance et, finalement, la solidité financière et la résilience15. On ne peut qu'espérer que cette confiance retrouvée se répande bien au-delà des principaux protagonistes.