Les banques sont organisées selon des modèles d'activités (business models) variés et en constante évolution qui reflètent l'environnement et les structures économiques dans lesquels elles opèrent. La crise, qui s'est déclenchée en 2008, n'a pas touché toutes les banques de la même manière, mais elle n'a pas fait non plus ressortir de business model optimal. Ainsi, des banques d'investissement (Lehman Brothers et Bear Sterns), des banques de détail (les banques irlandaises, les cajas espagnoles, Northern Rock) et des banques universelles (ING) ont fait défaut ou ont connu des difficultés rendant nécessaire l'intervention de l'État.

En réponse à la crise, les autorités publiques ont développé de nouvelles exigences réglementaires qu'un certain nombre d'entre elles ont complétées par des réformes de structure. Ces deux aspects sont complémentaires et ont pour objet de limiter le risque de faillite et de contagion, mais aussi de faciliter la résolution des entités complexes.

Il convient toutefois de veiller à ce que la mise en œuvre de ces règles n'ait pas de conséquences non désirées, notamment en relançant des modèles d'activités qui prévalaient avant la crise et qui se sont avérés non soutenables, et en limitant les activités bancaires de manière préjudiciable au financement de l'économie.

Dès lors, il est nécessaire de bien mesurer l'impact cumulé de l'ensemble des réformes affectant le secteur bancaire afin de développer un cadre qui rend compatibles la maîtrise des risques et le financement de l'économie.

La crise financière a remis en cause les modèles bancaires

Les modèles d'activités bancaires d'avant la crise présentaient certains facteurs de risque. En particulier, la complexité croissante des produits financiers et la forte dépendance à très court terme à l'égard des marchés ont constitué des sources de vulnérabilité. En outre, les structures bancaires, conçues pour maximiser l'effet de levier, se caractérisaient par un fort degré d'interconnexion qui s'est révélé être une source de vulnérabilité dans des épisodes de stress intense sur le marché et un puissant canal de contagion.

Encadré 1 Les modèles bancaires

Les modèles bancaires peuvent être classés très schématiquement selon deux axes :

– le modèle originate-to-distribute (prêter pour céder) versus le modèle originate-to-hold (prêter pour conserver) ;

– le modèle de banque universelle versus le modèle de banque spécialisée.

Originate-to-distribute versus originate-to-hold

Le modèle originate-to-distribute (qui a connu un essor important aux États-Unis dans les années 2000) consiste à initier des crédits pour ensuite les céder à un véhicule dédié qui procédera à leur titrisation. A contrario, dans le modèle originate-to-hold, la banque conserve les actifs à son bilan. Le premier type de modèle est caractéristique d'une économie majoritairement financée par le marché alors que le second correspond à une économie financée par intermédiation bancaire.

La banque universelle versus la banque spécialisée

Adeptes du modèle de banque universelle, les banques européennes regroupent – au sein de la même entité – l'ensemble des activités de banque et, en particulier, celles de banque de détail, de banque de financement, de banque privée et de gestion d'actifs, mais aussi, pour certaines, des activités d'assurance. D'autres modes d'organisation industriels s'appuient en revanche sur une séparation de ces activités au sein d'entités spécialisées.

La faillite des dérives du modèle originate-to-distribute…

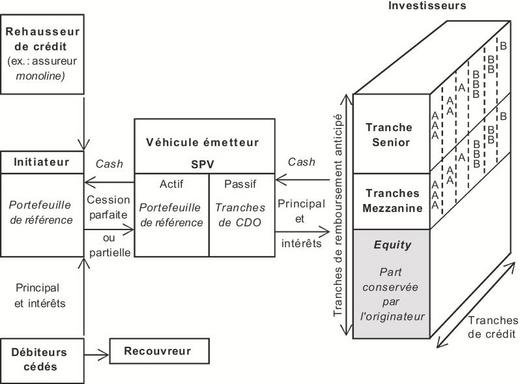

Dans le modèle originate-to-distribute, les banques transforment une partie des prêts qu'elles octroient en actifs cessibles par la titrisation afin d'alléger leurs bilans.

Or afin de répondre à une demande croissante de placements sur mesure, certains établissements avaient élaboré des produits de plus en plus complexes, associant techniques de titrisation et dérivés de crédit. En affichant une meilleure qualité apparente des actifs ainsi créés et une plus grande diversification des produits offerts, ces opérations contribuaient en théorie à accroître la liquidité du marché. En réalité, cela s'est avéré être une illusion, la complexité des montages (cf. l'exemple du schéma 1) cachant la qualité médiocre de certains sous-jacents.

Ainsi restructurés, les actifs bancaires étaient redistribués au sein et en dehors de la sphère bancaire.

L'essor de ce type d'opérations et l'apparition de nouveaux produits financiers ont contribué à développer les interconnexions entre les grandes institutions financières. Les pratiques de l'industrie qui consistent, par exemple, à annuler une exposition non par la clôture d'un contrat, mais par la signature d'un contrat de nature opposée, comme c'est le cas, par exemple, sur le marché des CDS (credit default swaps), ont également contribué à accroître la complexité du système financier et ont rendu très difficile la connaissance des expositions réelles des institutions financières.

Or ce maillage complexe a exposé tous les acteurs, et en particulier les banques, au risque de contagion, point de départ d'une crise systémique, et a compliqué les processus de redressement et de résolution des institutions en difficulté.

Le choc non anticipé de la faillite de Lehman Brothers a mis en lumière la gestion insuffisante et la concentration des risques du système financier ainsi que la complexité des liens qui pouvaient unir entre elles ces institutions (banques commerciales liées à leurs entités ad hoc, entités du shadow banking, par des lignes de crédit ou des effets de réputation).

…a conduit à une crise de liquidité qui s'est étendue aux banques européennes

Les banques européennes ont nettement moins participé à ces activités de titrisation complexes. Pourtant, elles ont subi de plein fouet la méfiance des investisseurs, la crise ayant remis en cause de manière généralisée l'évaluation et la maîtrise des risques par les banques ainsi que la complexité des produits et des structures bancaires.

L'accroissement des incertitudes sur la qualité des portefeuilles bancaires a gravement perturbé le fonctionnement du marché interbancaire, essentiel au financement de l'économie, et a affecté la confiance des investisseurs sur d'autres segments. L'activité des marchés de dettes dites unsecured (sans garanties) a fortement ralenti au profit des émissions sécurisées de type covered bonds, avec des exigences en collatéral accrues, et, d'une manière générale, les financements de marché se sont réduits, pénalisant les établissements de type « banque universelle » collecteurs de dépôts de manière insuffisante.

En Europe, la problématique du profil de refinancement des banques s'est posée dès septembre 2007, avec les difficultés rencontrées par Northern Rock pour lever des fonds sur le marché, la conduisant à solliciter la Banque d'Angleterre comme prêteur en dernier ressort. Par la suite, les difficultés croissantes des banques pour se refinancer ont mis en lumière leur dépendance excessive à certaines ressources et à certains segments de marchés. Afin de lutter contre la crise de liquidité et le dysfonctionnement du marché interbancaire, certains États ont mis en place des schémas de refinancement et de garantie des émissions bancaires1. Aux États-Unis, pour éviter la faillite d'établissements majeurs, la Federal Reserve (Fed) a consenti des prêts exceptionnels. Ces plans de soutien ont également marqué le début d'une période de restructuration des activités bancaires2.

Parallèlement à la mise en place de mécanismes de refinancement direct, le durcissement des conditions d'accès, voire l'assèchement de certains marchés ont conduit les banques centrales à mettre en œuvre un éventail de mesures de politique monétaire non conventionnelles afin de sécuriser l'accès au refinancement. Ces actions avaient pour objectif de donner du temps aux États pour mettre en œuvre des mesures structurelles et aux régulateurs pour adopter des réformes réglementaires destinées à inciter le développement de nouveaux modèles économiques bancaires afin de renforcer la résilience du système financier.

Au final, la crise de la dette souveraine en Europe n'a pas épargné le modèle de banque universelle

La propagation de la crise financière et économique au marché de la dette souveraine à partir de 2011 a mis en exergue la circularité entre risque bancaire et risque souverain3.

Alors que le modèle de banque universelle avait résisté à la première phase de la crise en raison de la diversification de ses ressources et de ses risques, la crise souveraine européenne a mis à mal ce modèle.

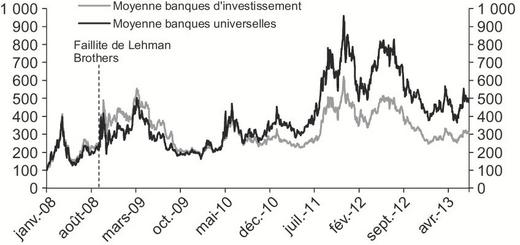

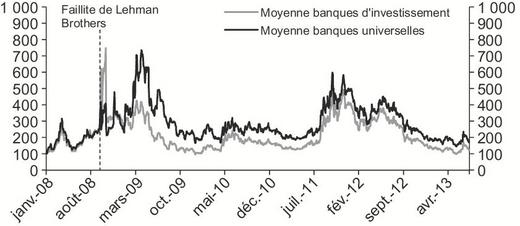

Les graphiques 1 et 2 (infra) illustrent que la faillite de Lehman Brothers, le 15 septembre 2008, a immédiatement conduit à une augmentation du risque de crédit pour les banques d'investissement, mais, rapidement, les banques universelles ont présenté des primes de risque aussi élevées, voire plus que celles des banques spécialisées dans les activités de marché (dès 2009 aux États-Unis et à partir de la fin de 2010 en Europe).

La crise de 2008 a révélé les faiblesses et les excès des différents modèles bancaires. Trop dépendantes du refinancement à court terme sur les marchés, présentant un levier excessif et combinant à la fois des activités de marché risquées et des activités de détail peu rémunératrices, les banques vont être soumises à des mesures réglementaires structurantes, susceptibles d'avoir un impact sur la compétitivité du secteur bancaire et indirectement sur l'économie. L'un des principaux objectifs poursuivis est d'assainir et renforcer le système bancaire pour lui permettre de financer l'économie réelle et soutenir la croissance.

Les réformes réglementaires et structurelles postcrise : pour remettre la finance au service de l'économie

En réponse à la crise financière, les chefs d'État et de gouvernement ont approuvé, lors du sommet du G20 de Pittsburgh en septembre 2009, un agenda ambitieux de réformes de la régulation financière mondiale afin de promouvoir les conditions de financement d'une croissance durable. Certaines juridictions (qui concentrent les établissements bancaires les plus importants) ont complété ce dispositif par des mesures structurelles visant à interdire ou isoler les activités à l'origine d'un risque systémique. L'objectif de ces réformes est de remettre la finance au service de l'économie.

Il est essentiel aujourd'hui de s'assurer de la cohérence d'ensemble de ces réformes, car leur cumul pourrait avoir des effets contraires aux objectifs poursuivis en limitant certaines activités qui contribuent au financement de l'économie.

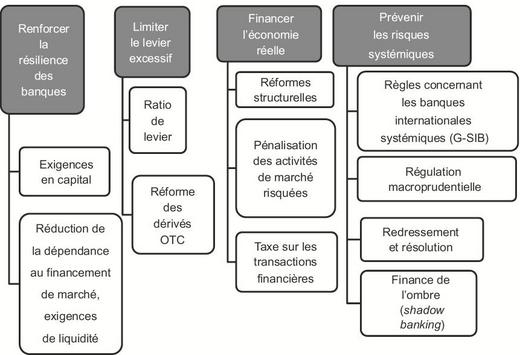

Les objectifs du nouveau cadre prudentiel

Les principaux objectifs définis par le G20 sont :

- rendre les établissements financiers plus solides en renforçant la qualité et la quantité de leurs fonds propres ;

- limiter leur dépendance au financement de marché et une transformation excessive ;

- limiter leur levier ;

- leur faire internaliser les risques que leur activité peut générer pour l'ensemble du système financier.

Quels modèles bancaires induits par ces réformes ?

Ces exigences renforcées en matière de solvabilité, de levier et de liquidité ont renchéri l'intermédiation bancaire classique et pourraient provoquer un rééquilibrage du modèle de banque universelle vers davantage d'intermédiation de marché.

Depuis le début de la crise financière, les banques ont déjà significativement renforcé leurs ratios de solvabilité, essentiellement par la mise en réserve de profits. La rentabilité des banques ressort aujourd'hui à des niveaux inférieurs à ceux d'avant la crise et, pour respecter les nouvelles normes, les banques sont désormais tentées d'agir sur le dénominateur (les risques pondérés) plutôt que sur le numérateur du ratio (les fonds propres). Cela passe par une diminution des actifs (cessions ou titrisations) ou une réaffectation des ressources vers des actifs moins risqués qui bénéficient d'une pondération moins élevée, ce qui pourrait pénaliser certains secteurs comme le financement des PME.

Parallèlement, la mise en œuvre d'un ratio de levier a pour objet de compléter le ratio de solvabilité par une mesure plus simple non sensible aux risques. Dans ce cadre, les banques européennes dont les bilans portent des actifs immobiliers souvent peu rentables ne bénéficient pas, contrairement aux banques américaines, du mécanisme des agences fédérales (Fannie Mae, Freddie Mac) qui permet à ces encours de ne pas peser sur les bilans bancaires.

Outre les exigences en capital, Bâle III introduit pour la première fois une exigence prudentielle sur la liquidité déterminée par deux ratios : le liquidity coverage ratio (LCR) et le net stable funding ratio (NSFR, non encore finalisé) qui limitera les écarts de maturité entre actifs et passifs.

Ces nouvelles mesures destinées à renforcer la solidité des établissements financiers pourraient les pousser à redévelopper un modèle originate-to-distribute, dans la mesure où les banques vont être contraintes d'« économiser leur bilan ».

La réforme des structures bancaires : un complément à la réglementation prudentielle, mais un calibrage délicat

De nombreuses juridictions ont complété les évolutions réglementaires par une approche visant à réformer les structures des groupes bancaires. Ces propositions ont pour objet de cantonner certaines activités de marché et d'interdire tout « subventionnement » de ces dernières par des dépôts du public.

Le point commun entre toutes ces réformes est de prévoir une limitation (par cantonnement ou par interdiction) des activités de marché. Or s'il est vrai que les activités de trading pour compte propre des banques peuvent générer des risques qu'il convient d'isoler et de ne pas « confondre » avec les activités clientèle, il est parfois difficile de délimiter les deux types d'activités.

Encadré 2 Les projets de réformes structurelles

La Volcker Rule, aux États-Unis, qui a initié le mouvement de réformes des structures bancaires, interdit strictement les activités de trading pour compte propre ou d'investissement dans des fonds par les entités émettant des dépôts assurés par la FDIC (Federal Deposit Insurance Corporation) sous réserve de certaines exemptions. En Europe, le dispositif de ring-fencing présenté dans les propositions de la commission Vickers au Royaume-Uni prévoit le cantonnement dans une filiale dédiée des activités de banque commerciale de détail et des exigences prudentielles renforcées. En outre, les recommandations de la commission Liikanen pour la Commission européenne proposent le cantonnement dans une filiale dédiée au sein d'un groupe bancaire universel d'un périmètre large d'activités de marché. Le projet de loi bancaire français prévoit la séparation des activités de trading pour compte propre, c'est-à-dire qui ne sont pas en lien avec les besoins des clients, la liquidité des marchés ou la couverture des risques de la banque et de certaines expositions non sécurisées, ainsi que potentiellement une partie de la tenue de marché. Le projet de loi allemand propose également de cantonner les activités de trading pour compte propre à l'exception des activités de market making (maintenues dans la partie banque commerciale).

La principale difficulté consiste à anticiper la dynamique de ces réformes et leur complémentarité avec le dispositif prudentiel. En effet, dans la mesure où Bâle III devrait se traduire par un développement de l'intermédiation de marché, il convient que le nouveau cadre structurel ne freine pas les banques dans l'accompagnement de leurs clients et ne cantonne pas les activités, par exemple, de soutien (securities under-writting) ou de maintien (market making) de titres.

Vers un nouveau business model pour les banques européennes ?

L'environnement économique et réglementaire va contribuer à faire évoluer les modèles bancaires. En particulier, les exigences en capital imposées par Bâle III couplées aux autres régulations ont déjà un impact sur le renforcement ou, au contraire, la réduction de certaines activités en BFI (banque de financement et d'investissement). Des changements sont également à l'œuvre dans les activités de détail. Afin de ne pas pénaliser le financement de l'économie, les réformes en coursdoivent être calibrées et accompagnées de mesures adaptées aux caractéristiques des différents marchés.

Rééquilibrer l'intermédiation bancaire et l'intermédiation de marché

Ce rééquilibrage doit se faire par un redémarrage de la titrisation et un développement des placements privés.

Favoriser la titrisation

Les nouvelles réglementions prudentielles incitent indirectement à une relance du modèle originate-to-distribute et de la titrisation. Mais pour que cette dernière se fasse dans des conditions moins risquées que celles qui ont prévalu avant la crise et que des investisseurs s'intéressent à ces produits, elle doit répondre à des standards de transparence, de simplicité et de standardisation.

Les recommandations du Livre blanc de Paris Europlace (publié le 20 mars 2012), qui vise à développer « une titrisation saine au service de l'économie réelle », vont dans ce sens. De même, le rapport de la Task Force on Unregulated Markets and Products constituée par l'OICV (Organisation internationale des commissions de valeurs) en novembre 2008 à la suite des conclusions du G20 plaide4 pour une plus grande transparence et standardisation des produits.

En particulier, ces travaux estiment que la disponibilité et la transparence des données sur les actifs titrisés doivent être comparables à celles du marché des covered bonds. Pour cela, des modèles d'information détaillée standards par classe d'actifs doivent être établis.

En outre, les travaux réglementaires en cours5 concernant la titrisation ont pour objectif d'accroître l'attractivité de ce type de produits en les sécurisant via trois axes : une rétention d'une partie du risque par l'originateur, la standardisation des produits et la transparence sur les caractéristiques des actifs sous-jacents.

Parallèlement, l'assouplissement des règles d'éligibilité des asset- backed securities (ABS) pour le refinancement des banques annoncées par la BCE (Banque centrale européenne) le 18 juillet 2013 est un signe en faveur du financement des PME dans les pays où l'intermédiation financière est forte (Espagne, Italie, France).

À titre d'illustration, le Haut Comité de place en France a décidé au printemps 2012 d'examiner la possibilité de créer un véhicule destiné à permettre la collatéralisation des créances privées sous forme de titres. Les créances privées visées comprendraient notamment les créances bancaires sur les PME. Les titres émis par ce véhicule de place ont vocation, dans un premier temps, à servir de collatéral pour les opérations de refinancement de l'Eurosystème6, ainsi que pour les opérations de repos interbancaires. Les créances sous-jacentes qui garantiront les titres devront respecter les critères d'éligibilité actuels de l'Eurosystème. Les titres pourraient, dans un deuxième temps, servir de support d'investissement pour les organismes d'assurance et les OPCVM, permettant à ces derniers d'investir dans des profils d'actifs orientés vers les PME.

Développer les placements privés

Le contexte actuel, propice à une plus grande désintermédiation, pénalise le financement bancaire des PME et des entreprises non notées qui en Europe n'ont pas accès au marché. Afin de développer l'offre de financement pour ces entreprises, les banques françaises ont imaginé un partenariat avec des compagnies d'assurances fondé sur l'alignement de leurs intérêts et le partage d'informations liées à l'emprunteur.

En souscrivant à des placements privés en partenariat avec les banques, les compagnies d'assurances peuvent profiter de la désintermédiation du financement des entreprises européennes pour investir dans des produits à rendement relativement élevé dans un contexte de taux bas.

Ce type de produits (Euro PP) s'est développé à partir de 2012. Il convient néanmoins de s'assurer que ce développement se fait dans des conditions de sécurité satisfaisantes.

Maintenir une activité d'intermédiation bancaire nécessaire dans le contexte européen

Les économies d'Europe continentale sont traditionnellement financées par l'intermédiation bancaire. En effet, elles se caractérisent par un réseau dense de PME, qui n'a généralement pas d'accès direct aux marchés, et par des marchés financiers encore insuffisamment unifiés (en termes de règles juridiques, par exemple) pour créer des gisements suffisamment liquides et profonds. De fait, l'accès aux marchés pour les entreprises en dehors des grands groupes est très limité.

Au total, aujourd'hui, les marchés financiers européens ne peuvent se substituer aux financements bancaires que dans une mesure limitée. Dans ce contexte, un rééquilibrage radical entre marchés et banques semble impossible à réaliser à très court terme.

Il est donc essentiel que les banques conservent leur capacité de développer des services financiers à destination de leur clientèle d'entreprises. C'est tout l'enjeu des projets de réformes structurelles actuellement en cours d'adoption ou d'élaboration en Europe. En France, la loi de séparation et de régulation des activités bancaires, adoptée le 18 juillet 2013, prend bien soin de distinguer les activités de trading pour compte propre, cantonnées dans une filiale dédiée, des activités de tenue de marché qui peuvent rester au sein de la banque de détail, au même titre que les activités de syndication ou de souscription.

Conclusion

En réponse à la crise qui a mis en évidence certains excès du système financier, les régulateurs ont souhaité instaurer un cadre réglementaire visant à assainir et renforcer le système bancaire et à le réorienter majoritairement vers un rôle de financement de l'économie réelle.

Mais la mise en œuvre concomitante de l'ensemble des nouvelles règles pourrait avoir des effets contraires aux objectifs poursuivis en limitant certaines activités nécessaires au financement de l'économie. Dès lors, il est essentiel que les réformes en cours fassent l'objet d'une évaluation globale de leur impact sur le financement.

Il est également nécessaire d'évaluer l'impact simultané des réformes des structures bancaires qui vont s'appliquer à des banques actives au plan international. Le caractère national de ces initiatives pourrait conduire à des arbitrages réglementaires préjudiciables au secteur financier et à l'économie. Ces initiatives doivent donc faire l'objet d'une coordination, voire d'une harmonisation entre les différentes autorités et juridictions.