Les structures de la régulation du système financier sont devenues de plus en plus complexes. Il n'est pas difficile de voir pourquoi : une réglementation compliquée a été la réponse naturelle des régulateurs à un système financier de plus en plus laborieux. Il est moins évident de déterminer si cette attitude a été la meilleure pour l'intérêt général.

Dans cet article, nous nous penchons sur ce qui a constitué, ces dernières décennies, la colonne vertébrale de l'infrastructure réglementaire pour les banques : la réglementation des fonds propres en fonction des risques. Nous commençons par souligner les coûts de la granularité et de la complexité croissante du dispositif de pondération des risques. Ces coûts sont visibles et concrets, et comportent un risque d'érosion de la confiance dans le dispositif en général. Nous examinons ensuite ses avantages en nous demandant si le choix d'une plus grande granularité et complexité a augmenté la capacité des régulateurs à évaluer le risque bancaire. Ces avantages sont moins évidents, en théorie comme en pratique.

Enfin, nous concluons que les coûts de la complexité du régime actuel – en grande partie en raison du recours par les banques à des modèles internes dans le dispositif des fonds propres réglementaires – pourraient bien être supérieurs aux avantages. Nous esquissons quelques options de mesures qui permettraient de rationaliser cette structure et de renforcer sa fragilité inhérente.

Les coûts de la complexité

Le premier accord de Bâle – le premier véritable accord international sur les normes de capitalisation bancaire conclu dans les années 1980 – était relativement simple. Il se contentait d'établir cinq différentes classes de risques, définies entièrement par les régulateurs, au niveau de grandes classes d'actifs. Ce qui a permis à Bâle I de se limiter à un modeste volume de trente pages. Le temps passant, le premier accord de Bâle a été accusé de ne pas être suffisamment sensible au risque (Tarullo, 2008). Le Comité de Bâle a réagi en s'efforçant de mieux aligner la mesure réglementaire des risques avec les critères utilisés par les banques elles-mêmes pour l'allocation de leurs capitaux. Dans ce but, Bâle II – et le Market Risk Amendment qui l'a précédé – a autorisé les banques à utiliser leurs propres modèles de risque pour définir leurs besoins en fonds propres réglementaires (Comité de Bâle, 1996 et 2004). En conséquence, le régime d'évaluation des risques est devenu, au moins en principe, presque infiniment granulaire.

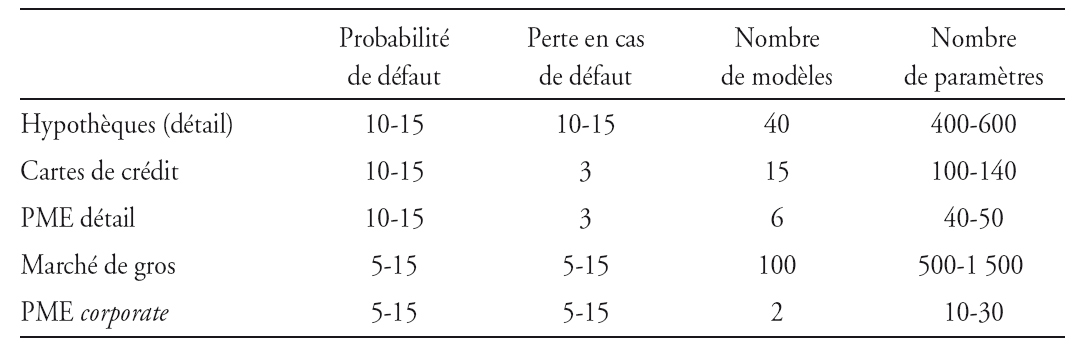

Le quiproquo fut un pas vers une plus grande complexité de la structure de calcul des actifs pondérés des risques (risk-weighted assets – RWA). Lors de la conclusion de Bâle II en 2004, le volume de l'accord avait été multiplié par dix pour atteindre 347 pages. Pour une grande banque active à l'international, le nombre de modèles utilisés pour définir les besoins en fonds propres peut se compter par centaines et le nombre de paramètres peut être estimé à plusieurs milliers, voire plusieurs dizaines de milliers (cf. tableau 1).

Plus récemment, le « paquet » Bâle III (Comité de Bâle, 2010) a été approuvé. Il augmente le niveau général du capital dans le système bancaire, simplifie la définition des fonds propres, introduit un ratio de levier, sans pondération comme un filet de sécurité et, pour la première fois, instaure des normes de liquidité comparables à l'échelon international. Pour toutes ces raisons, Bâle III représente une importante amélioration de Bâle II – notamment dans la simplification et le renforcement de la définition du capital (le numérateur). Mais Bâle III n'a pas modifié le dispositif général du calcul des RWA (le dénominateur).

Cette évolution vers une augmentation de la sensibilité au risque ne s'est pas faite sans coûts. En réalité, certains des problèmes associés à la granularité croissante et au risque de complexité menacent d'abord de contrarier les raisons mêmes de la conclusion d'un accord international sur les fonds propres. La suite de cette partie traite des coûts liés au dispositif actuel de pondération.

Manque de cohérence

L'introduction des modèles internes était inspirée par le désir d'améliorer la sensibilité au risque. Mais, ce faisant, une nouvelle source de variation et d'incertitude a été introduite dans la publication des ratios de fonds propres : les différences entre les modélisations du risque propres à chaque banque. L'écart entre les pondérations des risques dues aux différences entre les modèles – plutôt que les véritables risques de portefeuille – semble, sur la base des observations disponibles, être très important.

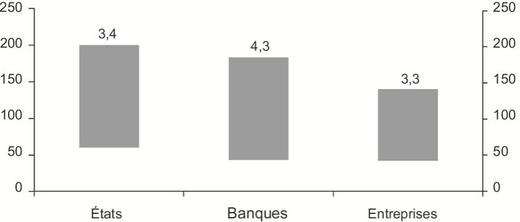

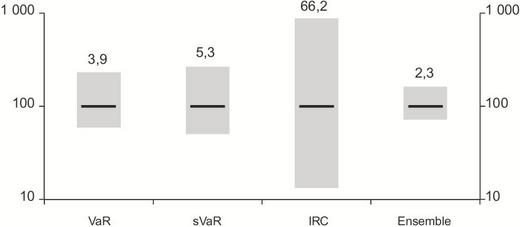

Les régulateurs bancaires du Royaume-Uni, par exemple, ont récemment initié une série d'exercices d'évaluation dans lesquels les banques étaient invitées à utiliser leur propre modèle pour estimer la pondération d'un portefeuille commun hypothétique. Le graphique 1 (infra) montre les principaux résultats du dernier exercice. Les variations entre banques sont très importantes, avec des pondérations de risques variant d'un facteur allant de 1 à 3 ou davantage entre différentes classes d'actifs. Un exercice similaire portant sur une palette plus large de banques internationales a pointé des incohérences similaires dans les pondérations RWA. Par exemple, une étude récente du Comité de Bâle portant sur le portefeuille de négociation a constaté un ratio « maximum/minimum » de près de 2,5 (Comité de Bâle, 2013) sur les besoins en fonds propres pour un portefeuille commun hypothétique. Ces statistiques globales masquent des variations considérables et bien plus importantes sur des sous-portefeuilles (cf. graphique 2 infra).

Dans l'ensemble, ces études donnent à penser que les banques pourraient financer les mêmes portefeuilles avec des montants de capitaux très différents. Des divergences de ce niveau obligent à se demander si le dispositif actuel répond à l'un des deux objectifs centraux de l'accord de Bâle original : instaurer les conditions d'une concurrence équitable. La recherche d'une sensibilité au risque semble avoir été faite au détriment de la cohérence internationale.

Opacité croissante

L'accroissement de la complexité du dispositif de pondération du risque a également entraîné une forte augmentation de l'opacité du dispositif réglementaire. Sur la base des informations existantes, les investisseurs sont souvent dans l'incapacité de comparer utilement les ratios de fonds propres et ont émis des doutes sur la précision avec laquelle les RWA rendent compte du risque des portefeuilles de différentes banques.

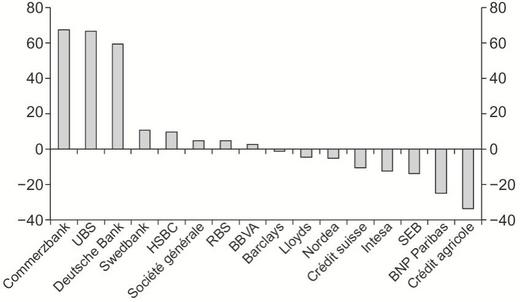

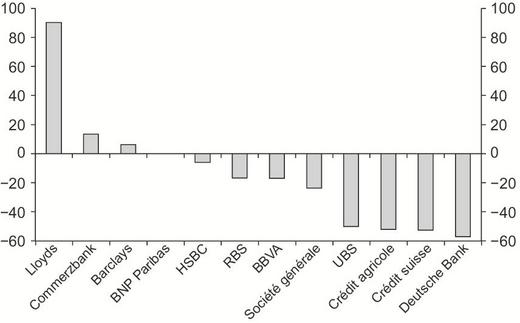

Par exemple, dans un rapport sur les exigences de fonds propres des portefeuilles de négociation, JP Morgan (2010) a conclu qu'« une analyse des RWA du marché révélait des incohérences concrètes de l'ensemble, qui se traduisent aujourd'hui par des problèmes de contrepartie des banques et de la prime de risque implicite élevée qui affecte les valeurs bancaires ». De même, dans un rapport récent, l'Association of British Insurers (ABI) a souligné que « l'approche fondée sur les notations internes (internal ratings-based – IRB) concernant les actifs pondérés des risques est devenue trop complexe et sujette aux interprétations propres à chaque banque, ce qui perturbe les comparaisons entre banques par les investisseurs » (ABI, 2012). Une analyse de Barclays Capital (2012b) montre les difficultés que rencontrent les investisseurs qui cherchent à comprendre les changements dans les RWA au fil du temps. Les auteurs étudient l'évolution des pondérations du risque à l'intérieur de secteurs de notations granulaires pour vérifier les effets des modifications dans la composition générale des portefeuilles. Les graphiques 3 et 4 (infra) montrent d'importantes – et divergentes – variations des pondérations moyennes au fil du temps. Ces évolutions ne peuvent être expliquées avec les informations disponibles.

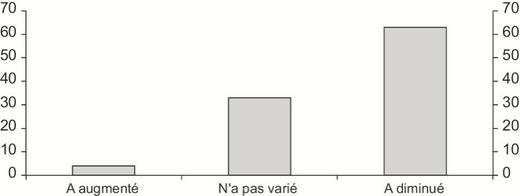

De plus en plus, les intervenants réalisent l'importance de la question du dénominateur et perdent confiance dans la fiabilité du régime de la pondération par le risque (cf. graphique 5). Les investisseurs estiment que les calculs des pondérations sont trop complexes et trop opaques pour constituer une indication fiable de la solvabilité des banques. Les estimations du marché des risques bancaires semblent n'avoir que peu de relation, si elles en ont, avec les ratios de fonds propres réglementaires. Cette déconnexion présente de vrais coûts, en réduisant l'effet de discipline en matière de fonds propres en cas de hausse des marchés et en augmentant les craintes sur la solvabilité des contreparties en cas de baisse.

Opportunités d'arbitrage

Le risque d'arbitrage est l'un des principaux problèmes qui se posent à la régulation financière. Dans la mesure où toute règle – simple ou complexe – est contraignante, les banques souhaitent l'éviter. Mais la recherche de la sensibilité au risque, le plus souvent mise en œuvre selon les modèles internes des banques en matière de fonds propres, peut avoir accru les possibilités d'arbitrer le dispositif avec le temps.

Une grande banque active internationalement peut utiliser des centaines de modèles pour calculer ses obligations de fonds propres. Chacun de ces modèles comporte une série de paramètres qui peuvent être aménagés pour réduire ces obligations, tout en conservant le risque global du portefeuille inchangé. Ainsi, dans une étude sur la gestion des capitaux dans les banques européennes en 2012, McKinsey a révélé que plus de 65 % des banques étudiées avaient effectué des « optimisations » de leurs RWA et avaient en conséquence réalisé des économies en capital de 5 % à 15 % (Babel et al., 2012). Les participants à cette étude ont également indiqué qu'ils percevaient encore d'« importantes possibilités d'optimisation de leur RWA ». Il y a là une démarche complètement rationnelle de la part des banques qui, face à des règles contraignantes, pratiquent une optimisation privée. Mais celle-ci risque également d'affaiblir dangereusement la solidité du dispositif de pondération par le risque d'un point de vue de politique économique.

Si l'on se préoccupe du lien entre complexité et arbitrage, la régulation financière peut s'inspirer d'autres domaines. Comme l'a écrit Haldane (2013b), l'évolution de la réglementation financière a de nombreux points communs avec celle de la législation, y compris fiscale. Certains éléments montrent que la complexité des régimes fiscaux peut être un facteur important de l'évasion fiscale (Richardson, 2006). Les possibilités d'échapper au fisc ou de le frauder tendent à augmenter avec la complexité du régime. Les contribuables peuvent être incités à consacrer encore plus de ressources pour réduire le montant de leur impôt et augmenter ainsi le montant des ressources consacrées à empêcher et détecter la fraude. Il s'installe parfois un cercle vicieux, un jeu du chat et de la souris autour de la réglementation fiscale.

Obstacles à l'innovation et à la diversité dans les pratiques de gestion du risque

L'introduction des modèles internes des banques dans le dispositif réglementaire des fonds propres avait pour objectif d'encourager les améliorations dans la gestion du risque. Mais, du point de vue du système dans son ensemble, la relation entre la réglementation des fonds propres et les modèles internes a probablement eu l'effet pervers de réduire la diversité dans les pratiques de gestion du risque.

L'expérience du portefeuille de négociation est un exemple parfait. Le cadre original du risque de marché était entièrement fondé sur le concept de la VaR ou risque de marché. Les origines de la VaR remontent en fait à des innovations du secteur financier. Par exemple, JP Morgan a été l'un des premiers à adopter la VaR, en construisant un système de mesure à l'échelle de la firme qui combinait des centaines de facteurs de risque. Mais c'est le lancement des RiskMetrics de JP Morgan – un service offrant à ses clients un ensemble de données sur la volatilité et les corrélations pour divers marchés – qui a contribué à familiariser l'ensemble du secteur financier avec la VaR. Par la suite, celle-ci a été incorporée dans la réglementation, notamment parce que le secteur financier estimait que l'évaluation du risque régissant les fonds propres devait incorporer les nouvelles innovations financières (Comité de Bâle, 1996).

Par la suite, les limites des modèles VaR sont devenues de plus en plus visibles. Les critiques concernant la VaR ont notamment porté sur son incapacité à apprécier les risques des queues de distribution, les hypothèses sous-jacentes d'une liquidité uniforme dans les différents portefeuilles de négociation (Bangia et al., 1999) et, surtout, l'hypothèse de la nature exogène du risque (Danielsson et al., 2001). Pourquoi le secteur n'a-t-il pas réagi aux insuffisances manifestes de la VaR en élaborant de nouveaux instruments de mesure du risque avant la crise ? On peut au moins penser que l'obligation d'utiliser la VaR à des fins réglementaires a pu décourager les banques de chercher d'autres solutions, des mesures améliorées à des fins de gestion interne des risques. Dans cette hypothèse, la réglementation pourrait avoir réduit l'hétérogénéité et freiné les innovations en matière de gestion du risque du système financier, augmentant ainsi le risque de comportement grégaire et une gestion des risques inadaptée (Danielsson, 2013).

Dans un monde où les modèles internes des banques sont utilisés pour définir les obligations de fonds propres, il existe une réelle tension entre deux objectifs fondamentaux de la réglementation. D'abord, assurer une cohérence dans le traitement du capital afin de créer les conditions d'une concurrence internationale équitable. Ensuite, instaurer un dispositif réglementaire qui favorise l'innovation et encourage la diversité dans la mesure du risque. Le fait d'inviter les banques à utiliser leurs propres modèles pour calculer les pondérations réglementaires du risque a peut-être provoqué un équilibre sous-optimal entre ces deux objectifs.

À la recherche de la sensibilité au risque

Le coût d'une plus grande granularité et complexité du dispositif de pondération par le risque doit être mesuré à l'aune de ses avantages pour l'intérêt général. L'une des principales raisons de l'introduction des modèles internes – et de l'augmentation subséquente de la granularité – fut d'améliorer la mesure du risque pour la réglementation des fonds propres. Le reste de cette partie tente d'évaluer les avantages d'une plus grande granularité dans la pondération par le risque.

Les limites de la granularité

Traditionnellement, et notamment dans les milieux dirigeants, une attitude tournée vers le risque a presque été synonyme d'une plus grande granularité dans la pondération par le risque : de nombreux paramètres et une cartographie élaborée entre les caractéristiques visibles des emprunteurs et les risques invisibles. Des approches moins granulaires ont été considérées comme moins sensibles au risque, presque par définition.

En réalité, la supériorité des obligations de fonds propres pondérées du risque fondée sur des modèles comparés à des alternatifs plus simples, moins granulaires, est loin d'être évidente – même dans le domaine de la sensibilité au risque. Pourquoi ? Parce que les pondérations par le risque peuvent n'être qu'un mauvais substitut pour le « vrai » risque de portefeuille. Si des pondérations complexes et granulaires peuvent générer des signaux très bruyants concernant les vrais risques de portefeuille, elles peuvent être moins bonnes dans la prédiction des défauts bancaires que des mesures simples et rudimentaires de solvabilité qui génèrent des signaux moins volatils (Aikman et al., à paraître).

Une granularité accrue peut – à certaines conditions – réduire la capacité des pondérations par le risque à fournir des signaux cohérents concernant un vrai risque de portefeuille. Cette approche peut en effet souffrir de problèmes de robustesse. Il est un adage bien connu en statistique : un modèle qui tente de déduire des tendances systémiques de données historiques, avec un échantillon trop réduit, peut aboutir au surajustement. C'est pourquoi un modèle complexe, granulaire, peut produire des prévisions fragiles, même s'il est capable de bien expliquer le passé. Il a été démontré que cette situation se produit dans plusieurs autres domaines que la finance (Gigerenzer, 2007).

En résumé, les mesures complexes pondérées du risque ne sont pas nécessairement plus sensibles au risque. Dans un monde de risques quantifiables – où les processus sous-jacents sont compris et dans lequel il existe suffisamment d'informations pour les estimer –, une granularité et une complexité plus grandes peuvent bien améliorer la sensibilité au risque. Mais dans un monde de plus grande incertitude – lorsque les processus sous-jacents ne sont pas bien compris ou qu'il n'y a pas suffisamment de données pour les estimer –, des approches plus simples peuvent se révéler plus solides et plus à même de prédire les risques à venir.

Les pondérations par le risque donnent-elles des informations utiles sur le risque ?

La section précédente donnait à penser que, au moins en principe, il n'est pas évident que des approches plus granulaires de la pondération par le risque soient toujours plus performantes qu'une évaluation du risque de défaut bancaire ex ante. Alors, que disent les observations sur la question de savoir si la pondération par le risque est, en pratique, un bon substitut pour le « vrai » risque ?

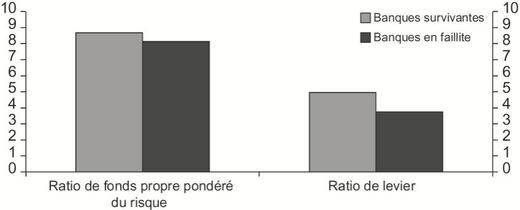

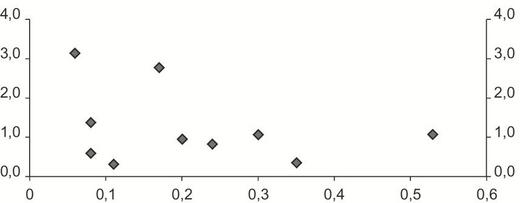

Une manière d'aborder la question serait d'examiner les performances relatives des ratios de fonds propres pondérés du risque et des ratios de levier dans la prédiction des défauts bancaires. Un nombre croissant de recherches empiriques soulignent que dans la crise actuelle et pour les banques les plus grandes et les plus complexes, le ratio de levier a mieux prédit les faillites bancaires que les ratios pondérés du risque. Ainsi, Haldane et Madouros (2012) ont effectué une comparaison approfondie entre deux critères de solvabilité bancaire, l'une complexe (un ratio de fonds propres pondéré du risque), l'autre simple (un ratio de levier sans pondération). L'expérience a porté sur une centaine des plus grandes banques mondiales. Le graphique 6 montre que le ratio de levier surperforme le ratio pondéré du risque dans la distinction ex ante entre les banques qui ont fait faillite et celles qui ne l'ont pas fait. Des preuves économétriques sérieuses confirment cette impression visuelle. Un grand nombre d'autres études économétriques, utilisant d'autres échantillons et méthodes, sont arrivées récemment aux mêmes conclusions (FMI, 2009 ; Demirguc-Kunt et al., 2010 ; Brealey et al., 2012 ; Mayes et Stremmel, 2012 ; Berger et Bouwman, 2013 ; Blundell-Wignall et Roulet, 2013 ; Hogan et al., 2013).

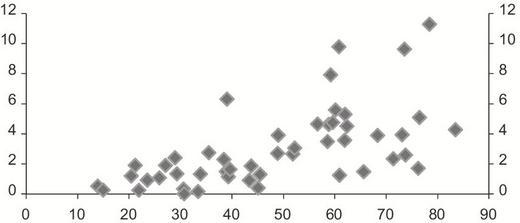

Nous pouvons approfondir l'examen en examinant la relation entre les pondérations par le risque et les pertes. C'est ce que montrent les graphiques 7 et 8 (ci-contre) concernant, respectivement, les portefeuilles bancaires (banking books) et les portefeuilles de négociation. Dans le portefeuille bancaire, il existe une relation positive entre les pondérations du risque moyen et les prêts non performants, ce qui permet de penser que les RWA ont une certaine capacité à faire la différence entre les risques dans les portefeuilles bancaires. Mais il y a également des différences substantielles entre les banques. Dans le portefeuille de négociation, les pondérations par le risque semblent ne pas contenir beaucoup d'informations sur les risques sous-jacents. Non seulement l'ordre de grandeur des pertes est infiniment supérieur aux obligations de fonds propres, mais aussi les RWA semblent avoir été incapables de classer les banques en fonction de leurs risques respectifs.

Ainsi, les observations sont conformes à la théorie. Une pondération complexe du risque ne peut pas être considérée comme étant toujours plus performante que d'autres solutions apparemment insensibles au risque quand on évalue le risque de défaut bancaire. Les pondérations par le risque peuvent être – et ont été en réalité – un signal très bruyant sur les vrais risques de portefeuille. Pondération par le risque et sensibilité au risque sont loin d'être des synonymes.

Conséquences politiques

La finance moderne est complexe. La réaction des régulateurs pendant les trente dernières années a été de combattre cette complexité en augmentant la complexité et la granularité de la réglementation. Cette attitude présente des coûts manifestes. Elle peut contrarier les objectifs de concurrence équitable, accroître l'opacité du dispositif de pondération par le risque, créer des occasions supplémentaires d'arbitrage réglementaire et réduire les incitations à l'innovation et à la diversité dans la mesure du risque dans l'ensemble du système bancaire.

Les avantages compensent-ils les coûts ? Sur la base des connaissances actuelles, la réponse est loin d'être évidente. La sensibilité au risque n'implique pas nécessairement plus de granularité. En réalité, dans certaines conditions, des approches plus simples peuvent être plus solides dans la modélisation des risques et les erreurs de mesure. Une attitude réglementaire fondée sur la simplicité pourrait offrir plus d'espoir de voir naître un dispositif réglementaire qui soit solide face aux incertitudes inévitables du réseau financier complexe d'aujourd'hui.

En fait, au niveau international, on se rend de plus en plus compte du coût de l'actuelle approche de pondération par le risque. Par exemple, les ministres des finances du G20 et les gouverneurs des banques centrales se sont récemment penchés sur la question de la comparabilité des RWA. Et le Comité de Bâle a institué (en 2012) un groupe de travail de haut niveau sur « la simplicité et la comparabilité » chargé d'établir si le dispositif de Bâle sur les fonds propres assure un bon équilibre entre la simplicité, la comparabilité et la sensibilité au risque, et d'identifier les choix stratégiques que le Comité de Bâle pourrait envisager pour rendre le dispositif plus simple et plus comparable.

Alors, où en sommes-nous d'un point de vue de politique publique ? Dans une liste qui pourrait être longue, nous nous attacherons à un petit nombre d'options réglementaires pour l'avenir.

Premièrement, les efforts déployés au cours de ces dernières décennies pour définir des règles plus complexes pour le pilier 1 ont détourné l'attention d'un autre pilier fondamental du dispositif de Bâle – la discipline de marché ou pilier 3. L'opacité du régime de pondération par le risque empêche les investisseurs de comprendre les RWA et réduit leur confiance dans l'ensemble du dispositif d'adéquation des fonds propres. Pour répondre à ce problème, une amélioration de la quantité, de la qualité et de la cohérence des notifications est nécessaire afin de renforcer la confiance des marchés et d'améliorer la discipline de marché.

C'est une situation que le secteur financier lui-même a reconnue et qu'il s'emploie activement à corriger. La Enhanced Disclosure Task Force (EDTF) a désigné les calculs des RWA des banques comme un domaine dans lequel des améliorations de la transparence sont nécessaires. Ces recommandations sont un pas dans la bonne direction. Par exemple, l'EDTF a recommandé que les banques décomposent les changements dans les RWA au fil du temps pour permettre aux investisseurs de mieux comprendre les déterminants des mouvements observés dans les pondérations du risque.

Mais les recommandations de l'EDTF ne peuvent être qu'une partie de la solution. Dans leur état actuel, par exemple, elles ne devraient pas apporter une comparabilité suffisante des RWA entre les banques. Une manière d'y parvenir serait d'exiger que les banques publient leurs RWA calculés selon la formule normalisée. Comme celle-ci ne s'appuie pas sur les estimations internes des risques, elle devrait être mieux à même de fournir des critères de comparabilité des dispositifs d'adéquation des fonds propres.

Deuxièmement, et avec le bénéfice du recul, la question se pose vraiment de savoir si la communauté des régulateurs a fait fausse route, dans les années 1990, en se reposant sur les modèles internes des banques pour établir les pondérations du risque. Non seulement il en a résulté une complexité importante, mais aussi les clés du royaume de la réglementation se sont retrouvées entre les mains des banques. Bâle III n'y a rien changé. Pour aller plus loin, un point de départ intéressant pourrait être d'examiner de manière plus sceptique la question de la solidité de ces modèles et leur rôle dans le dispositif réglementaire.

Une possibilité dans ce domaine, pour rester dans l'esprit du dispositif actuel, serait de fixer des approches simples, normalisées, pour définir des pondérations qui constitueraient un « plancher » pour les modèles complexes et parfois surajustés des banques. Nombre de juridictions ont pris récemment des mesures en ce sens, notamment dans le contexte de la pondération des risques hypothécaires. Au plan international, le Comité de Bâle a soulevé la possibilité de fixer des planchers aux RWA de marché dans le contexte d'une révision des normes de fonds propres pour les portefeuilles de négociation. Les planchers peuvent réduire une variabilité excessive en éliminant la partie la plus agressive de la queue de distribution du risque pondéré.

Une autre solution – plus radicale encore – serait de carrément remettre en cause le recours aux modèles dans le dispositif. Un certain nombre des coûts évoqués ici découlent directement du recours par les banques à des modèles internes à l'intérieur du dispositif de réglementation des fonds propres. Remplacer ceux-ci par des approches normalisées pour la définition des pondérations du risque permettrait de conserver une certaine sensibilité au risque, sans introduire une variabilité excessive dans les niveaux de capital ou peser sur les incitations des banques à utiliser des modèles pour des objectifs internes de gestion du risque. Cela contribuerait également à réduire l'opacité du dispositif actuel de pondération du risque. En pratique, cependant, la mise en place d'une approche normalisée adaptée soulève la question du degré adéquat de granularité dans la pondération du risque. Le Comité de Bâle a récemment entrepris une révision des approches normalisées en matière d'adéquation des fonds propres, qui présente une bonne occasion de régler certaines de ces questions difficiles.

Enfin, de récentes études empiriques ont indiqué que, au moins pour les plus grandes et les plus complexes banques du monde, un simple ratio de levier aurait été plus efficace pour prédire les défauts. Cela souligne l'importance qu'il y a à introduire un ratio de levier comme obligation supplémentaire. C'est ce qu'a fait Bâle III, même si ce n'est qu'en tant que mesure de précaution. L'analyse empirique indique que les ratios de levier pourraient être mis au moins sur un pied d'égalité avec les ratios pondérés du risque dans le dispositif réglementaire.

Qu'est-ce que cela signifie concrètement ? Une possibilité serait de revoir le calibrage du ratio de levier. Dans plusieurs pays, des auteurs ont appelé à un renforcement du calibrage du ratio de levier (Systemic Risk Council, 2012 ; Admati et Hellwig, 2013 ; Haldane, 2013a ; Hoenig, 2013 ; King, 2013 ; Norton, 2013). Une autre possibilité serait de revoir sa formulation. Actuellement, le ratio de levier se présente sous la forme d'une obligation de minimum « statique ». Alors que l'abandon des minima au profit du recours à des coussins amortisseurs fut une importante innovation de Bâle III, elle n'a pas été étendue au ratio de levier. De tels coussins pourraient également être mis en place pour étoffer les obligations en matière de ratio minimum de levier. Une telle attitude pourrait avoir deux résultats : elle donnerait une plus grande dimension macroprudentielle au ratio de levier et rendrait ce dernier compatible avec l'approche fondée sur le risque.

Conclusion

La réglementation pondérée par le risque semble avoir pris la mauvaise voie. Elle devra peut-être faire un retour vers le futur, avec des critères réglementaires plus simples et plus solides recadrés sur les véritables enjeux. Heureusement, les vents du changement semblent se lever sur la réglementation.