La crise à laquelle est confronté le système bancaire espagnol trouve ses racines dans la manière dont celui-ci s’est constitué au cours du xxe siècle et suppose de revenir sur son histoire pour comprendre les comportements des entités financières qui les ont conduites à la situation actuelle. Par ailleurs, la réglementation (au sens large), la manière dont les politiques ont orienté les stratégies d’une partie des entités financières à des fins de politique économique, mais pas seulement, et enfin, dans une certaine mesure, l’organisation territoriale apportent un éclairage sur les failles dans la gouvernance et les lacunes potentielles du régulateur central en termes de prévention des risques. Enfin, le contexte économique particulier dans lequel se mettent en place les différents facteurs de la crise au début des années 2000 explique l’ampleur des déséquilibres accumulés et, par conséquent, la gravité et la taille des problèmes auxquels se confronte aujourd’hui le système bancaire espagnol.

Dichotomie du système bancaire espagnol et spécificités des cajas

Lorsqu’on s’intéresse au système bancaire espagnol, il est nécessaire d’opérer une distinction entre les deux types principaux d’entités bancaires opérant dans le pays avec, d’un côté, les banques privées et, de l’autre côté, les caisses d’épargne1 (cajas de ahorros). Ces dernières ont subi de plein fouet les conséquences de la crise immobilière après avoir joué un rôle important dans le gonflement de la bulle immobilière. Les cajas se caractérisent par :

- leur personnalité morale (ce sont des fondations de droit privé) ;

- l’absence de but lucratif ;

- un objectif social, les bénéfices réalisés servant en partie à financer des œuvres sociales régionales (développement économique, action sociale, promotion des arts et de la culture, éducation…) ;

- leur organe de direction qui est composé de quatre ou cinq collèges représentant les municipalités (30 % à 40 %), les clients (30 % à 40 %), les membres fondateurs (10 % à 20 %) et les employés (5 % à 15 %). Depuis quelques années, les communautés autonomes (5 % à 15 %) sont entrées dans les conseils d’administration de certaines cajas.

Ce sont néanmoins des institutions financières à part entière. Elles sont soumises aux mêmes règles de contrôle et aux mêmes autorités de tutelle que les banques privées. Elles opèrent dans des conditions de marché.

Enfin, leurs fonds propres se composent du capital constitué lors de leur création auquel s’ajoutent les bénéfices non alloués aux œuvres sociales. Depuis 2004, les cajas ont la possibilité d’émettre des parts sociales (cuotas participativas2) négociables pour augmenter leurs fonds propres. En termes de capital, la principale différence avec les banques privées vient du fait que les cajas ne peuvent pas faire l’objet d’un rachat par une autre entité du fait que leur capital ne se compose pas d’actions négociables3.

La réforme de 2010 de la loi des cajas (Real Decreto-Ley 11/2010 du 9 juillet 2010) leur a ouvert la possibilité de séparer leurs activités sociales de leurs activités financières en les « bancarisant ». Il est devenu possible pour des investisseurs privés d’entrer dans le capital des banques ainsi créées.

La forte croissance des cajas

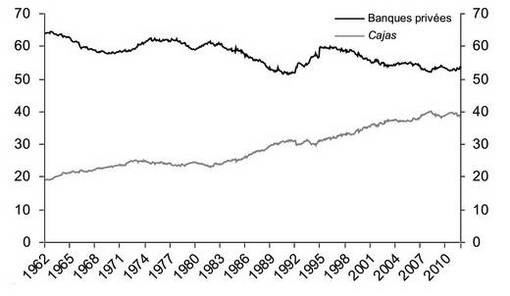

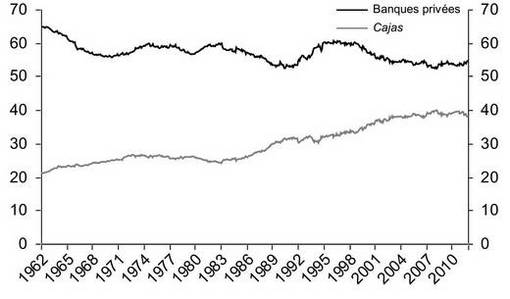

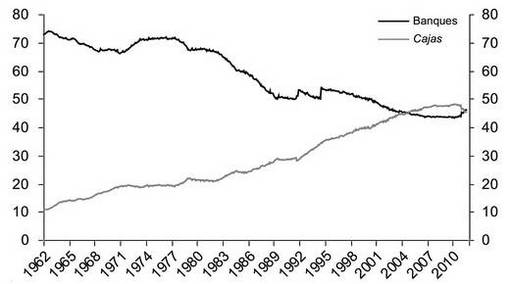

Le secteur bancaire reste dominé par les banques privées. Néanmoins, l’importance qu’ont prise les cajas dans l’économie depuis 1977, date à laquelle elles ont été autorisées à mener toutes les activités bancaires au même titre que les banques commerciales privées, est spectaculaire notamment à partir du milieu des années 1990. Leur poids dans le système bancaire espagnol est passé de 31,5 % de l’actif total du système en 1995 à 39,9 % en 20104 (cf. graphique 1 ci-contre), contre une baisse de 59,9 % à 52,5 % pour les banques commerciales privées. Leurs parts de marché en termes de dépôts ont progressé de 32,3 % à 40,1 % sur la même période, alors que celles des banques déclinaient de 60,5 % à 53,1 % de l’ensemble des dépôts (cf. graphique 2 ci-contre). Mais l’évolution la plus impressionnante concerne le crédit au secteur privé. Les cajas ont augmenté leurs poids de 35,2 % en 1995 à 47,3 % en 2010, contre 53,5 % à 44,1 % pour les banques (cf. graphique 3 infra).

L’importance de cette dichotomie entre banques privées et cajas fondée sur l’origine coopérative des caisses d’épargne doit toutefois être relativisée. Le modèle coopératif est largement présent au niveau du système bancaire européen. Le modèle coopératif et mutualiste dans le secteur bancaire dépasse le cadre espagnol. Un Européen sur deux serait client d’une banque mutualiste ou coopérative et 50 % à 60 % des établissements bancaires en Europe relèveraient de ce statut (Juvin, 2005). Seule la Grande-Bretagne a procédé à un mouvement de démutualisation dans les années 1980.

Comme dans la plupart des pays voisins, les cajas sont nées en Espagne de la volonté de capter l’épargne des classes sociales populaires pour financer le développement économique et favoriser le crédit des petites entreprises ou des ménages les moins aisés. On retrouve ainsi à l’origine des cajas des monts-de-piété qui prêtent sur gage (Martinez Soto, 2006). La nécessité de capter de nouvelles ressources, mais aussi la volonté d’élargir la finalité des crédits vont être à l’origine du développement des caisses d’épargne en Espagne et concomitant au développement du modèle de banque coopérative en Europe. Enfin, il y a également une volonté plus politique de veiller à un certain ordre social et moral. La bancarisation des classes populaires cherche ainsi à les soustraire aux circuits de financement alternatifs plus ou moins usuriers. En outre, il existe dans la pensée bourgeoise du xixe siècle la conviction qu’il faut éduquer les classes populaires à l’épargne. Les caisses d’épargne ont ainsi contribué au développement économique grâce au financement des investissements par les dépôts et la promotion de la consommation au travers des prêts. Les établissements ainsi créés ont servi à la constitution des habitudes d’épargne au sein des classes populaires (id.).

Ce rappel historique ne doit pas faire oublier que la distinction entre banque privée et cajas en Espagne a disparu dans la période récente en raison des évolutions réglementaires qui ont profondément changé leur statut et leur fonctionnement dans le cadre de la restructuration du secteur encore actuellement en cours. La réforme de la loi régissant le fonctionnement des cajas (Real Decreto-Ley 11/2010), puis les besoins de recapitalisation les ont de fait obligées à se transformer en banques en séparant les activités purement bancaires des œuvres sociales maintenues dans une fondation à but non lucratif.

Néanmoins, même si cette dichotomie n’a probablement plus lieu d'être aujourd’hui en Espagne (Martin Fernandez, 2010), elle a été structurante et explique le modèle économique mis en place par les établissements bancaires espagnols depuis la libéralisation du système en 1977, pendant la transition démocratique, puis, à partir de 1985, avec le mouvement général de déréglementation du secteur bancaire en Europe.

Le modèle de banque de détail espagnol

La prise de conscience de la gravité des problèmes qui affectaient les établissements financiers espagnols, et plus particulièrement les cajas, n’a pas été immédiate. Dans les premiers mois de la crise économique et financière, pendant la phase de la crise des subprimes à partir de l’été 2007, nombre d’observateurs, au premier rang desquels la Banque d’Espagne, ont montré que les établissements bancaires espagnols n’étaient pas exposés aux instruments financiers toxiques d’origine américaine (Alvarez, 2008). L’exposition du système bancaire espagnol aux subprimes était estimée à moins de 0,03 % de son actif. Et de fait, les établissements bancaires espagnols n’ont, pour ainsi dire, pas subi de pertes directes pour cette raison précise. Ils ont, par contre, été touchés par les conséquences de la crise en termes de fermeture des marchés interbancaires et d’accès à la liquidité tout comme les autres banques européennes.

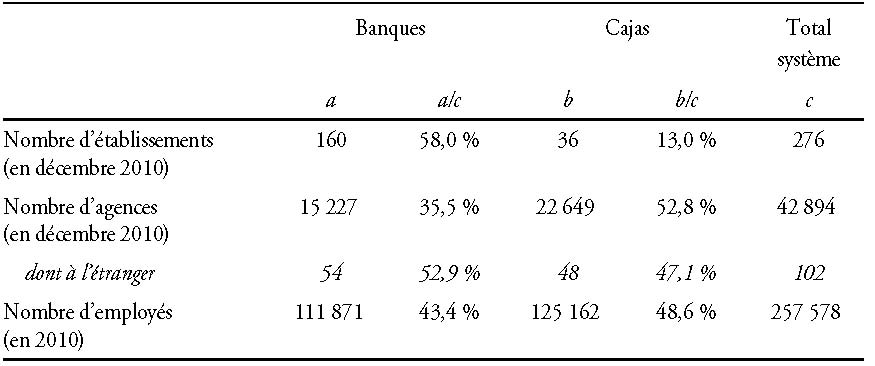

Le modèle économique suivi et l’histoire des institutions bancaires au cours des trente dernières années ont produit un modèle de banque de détail qui les a protégées du choc des subprimes. Ce modèle s’est caractérisé par une spécialisation dans le service au client, appuyé par un réseau dense d’agences de proximité et un contrôle strict des coûts (cf. tableau 1).

Les institutions financières espagnoles ont une activité fortement ancrée dans le tissu régional. Les cajas opèrent principalement dans leur région d’origine, bien que certaines parmi les plus importantes du pays se soient développées sur l’ensemble du territoire. De même, les banques ont souvent une origine régionale, y compris les plus importantes5. Ce maillage territorial leur a permis de développer une bonne connaissance de leur clientèle domestique et d’établir des liens durables avec des clients historiques. Cette spécialisation sur le marché domestique s’est révélée être un élément protecteur lors du déclenchement de la crise financière. En effet, le dynamisme de leur marché domestique via le crédit au secteur privé leur a assuré des marges d’intermédiation importantes ne les incitant pas à rechercher d’autres sources de revenus plus risquées.

En termes de performances, les établissements espagnols ont présenté des ratios de rentabilité équivalant à ceux de leurs homologues européens. Les raisons du succès ont d’ailleurs été largement étudiées dans la littérature (Comin, 2007) :

- proximité avec le client ;

- spécialisation territoriale ;

- niveau de confiance chez le client ;

- développement de stratégies propres pour encourager et attirer les clients à revenus moyens-faibles ;

- aversion au risque ;

- réinvestissement des profits dans les œuvres sociales ;

- ouverture à la coopération avec les politiques publiques ;

- capacité d’adaptation aux circonstances politiques et aux opportunités économiques ;

- spécialisation dans certaines opérations bancaires (dépôts, prêts immobiliers) ;

- stricte maîtrise des coûts et efficacité dans un contexte de forte concurrence (Alvarez, 2008 ; Campa, 2010).

Ce mode de développement s’est toutefois heurté à une limite territoriale une fois le marché régional couvert. Les cajas ont dû trouver de nouvelles sources de développement. Alors que dans la période allant de 1977 à 1985, la concurrence se fait surtout vis-à-vis des banques privées, la réforme de 1985 qui les autorise à agir sur l’ensemble du territoire national va accentuer la concurrence entre les cajas. Celle-ci devient réellement très forte à partir de 1989, même s’il s’agit d’une concurrence coopérative. Les cajas ont en effet mutualisé très tôt un ensemble de moyens (services financiers, technologiques, de lobbying) au sein de la CECA (Confederación Española de Cajas de Ahorros) créée en 1928 (Comin, 2007). Les atouts qui avaient fait leur force vont s’estomper. La conquête de nouvelles parts de marché va les conduire à prendre davantage de risques : moindre proximité avec les clients nouveaux dans de nouvelles régions, surexposition à des activités en forte croissance. Ainsi, les cajas vont profiter, dans la période qui va de la création de l’euro à la crise de 2008, de la forte baisse des taux d’intérêt, d’un accès facilité aux marchés de capitaux, pour développer leurs parts de marché dans l’immobilier et notamment auprès des promoteurs.

Les causes endogènes des excès

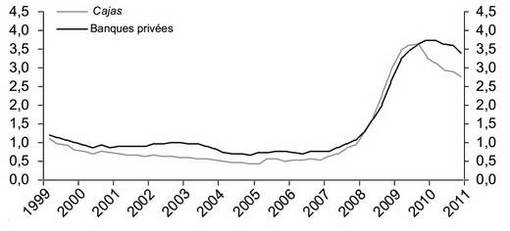

Les cajas, historiquement tournées vers les particuliers, ont mieux maîtrisé le risque de défaut que les banques sur les crédits accordés aux ménages. Les données à la fin de décembre 2010 (cf. tableaux 2, 3 et 4 de l’annexe 1), alors même que l’éclatement de la bulle immobilière s’est déjà produit, montrent que leur taux de créances douteuses sur le crédit immobilier aux ménages est plus faible que celui des banques (2,7 %, contre 3,4 %) sur ce segment de clientèle. Inversement, le fort développement des prêts aux entreprises de construction et d’immobilier, dans une stratégie de conquête de parts de marché, a conduit les cajas à prendre davantage de risques auprès d’une clientèle nouvelle et moins bien connue. Au final, les banques plus expérimentées sur le segment des entreprises et moins exposées au risque promoteur et constructeur affichent des taux de créances douteuses plus faibles (7,6 %) que les cajas (9 %) sur leur encours de crédits à des fins productives. En effet :

- les banques ont une activité plus diversifiée que les cajas, donc elles sont moins exposées au risque de défaut sur le crédit au secteur privé qui représente moins de la moitié de leur actif (49 %), contre les deux tiers pour les cajas (66 %) ;

- les banques détiennent deux fois plus de titres et autres participations que les cajas ;

- les cajas sont davantage exposées à un risque de défaut par les ménages car les encours de crédits accordés représentent un tiers de leur actif, contre 18,2 % pour les banques. Ainsi, malgré un taux de créances douteuses plus élevé pour ces dernières, le risque de défaut des ménages est moins lourd pour les premières ;

- les cajas sont également deux fois plus exposées que les banques à un risque de défaut sur les crédits aux promoteurs immobiliers. Ceux-ci représentent 17,4 % de leur actif, contre 10,6 % pour les banques.

À côté des stratégies développées par les différents acteurs du système bancaire espagnol, le contexte économique (politique monétaire trop accommodante pour l’Espagne) dans lequel ces stratégies se sont mises en place explique également la taille du problème que rencontre une partie des entités bancaires espagnoles. Au final, ce n’est pas le modèle de banque espagnol qui est en question, mais la façon dont il a été mis en œuvre (Martin Fernandez, 2010). Un certain nombre d’entités n’ont pas su évaluer et gérer correctement le risque dans un contexte de liquidité abondante et bon marché avant 2008. La politique monétaire européenne qui vise à la stabilité des prix à la consommation n’a pas été non plus en mesure de contrôler l’inflation du prix des actifs (comme l’immobilier résidentiel en Espagne, en Irlande) et l’excès d’endettement. La récession qui a suivi la crise financière est venue aggraver ce problème, tout comme le besoin de financement extérieur que l’Espagne n’était plus en mesure d’assumer dans un environnement de fermeture des marchés.

Le cadre réglementaire

Comme cela vient d'être souligné, non seulement la politique monétaire a été trop accommodante pour l’Espagne, mais aussi, en ne visant pas à contrôler le prix des actifs mais l’inflation, elle n’a pas été en mesure de prévenir l’excès d’endettement des entités bancaires espagnoles et, par voie de conséquence, des ménages et des entreprises. En outre, le régulateur espagnol, la Banque d’Espagne, bien qu’il ait cherché à mettre en place des outils de prévention des risques, a également partiellement failli à cet objectif.

Pourtant, la Banque d’Espagne a émis des directives dès 1999 afin de durcir les règles de provisionnement des crédits. Sa circulaire (CBE 9/1999 du 17 décembre), entrée en vigueur le 1er juillet 2000, introduit l’obligation de constituer des provisions statistiques ou dynamiques en plus des provisions génériques et spécifiques6 déjà en place. Les provisions dynamiques cherchent à couvrir l’augmentation du risque potentiel dans les périodes de forte croissance du crédit. Les prêts concédés pendant les phases d’expansion économique conduisent généralement à des taux de défaut plus importants lorsque le cycle se retourne en raison de la tendance au relâchement des conditions de crédit pendant la phase haussière du cycle. Les provisions dynamiques sont également dites « statistiques » car elles sont censées refléter le risque potentiel de pertes au cours d’un cycle économique complet. En 2004, ce système a été modifié (circulaire CBE 4/2004) pour ne laisser que deux types de provisions, les génériques et les spécifiques, mais dont les paramètres de calcul sont basés sur une vision dynamique des risques latents. Le calcul des provisions intègre la prise en compte des crédits accordés sur une période, mais aussi l’encours de crédits existants. Chaque portefeuille de crédits est affecté d’un taux de provisionnement différent en fonction de sa catégorie de risques. Ainsi, pendant les périodes d’expansion économique, les provisions spécifiques et l’encours de prêts non performants ont tendance à être très faibles (et inversement pendant les phases récessives), ce qui réduit le besoin de provisionnement. L’écart entre les provisions spécifiques constituées à une période donnée et le niveau moyen des pertes constatées sur l’ensemble d’un cycle permet de calculer les provisions dynamiques. Cette différence est positive pendant les périodes d’expansion économique, ce qui oblige à provisionner davantage en prévision des pertes futures. Inversement, en période de crise, l’écart entre les pertes moyennes et les provisions spécifiques devient négatif, ce qui permet de puiser dans les provisions préalablement constituées.

Cette méthode de provisionnement réduit les résultats des entités bancaires pendant les phases de croissance : les provisions dynamiques viennent réduire le résultat. Et inversement en cas de récession et d’augmentation du niveau des prêts non performants. L’impact de ce système de provision a été estimé à environ 15 % sur le compte de résultat de la période allant de 2001 à 2007 par la Banque d’Espagne (Saurina, 2010).

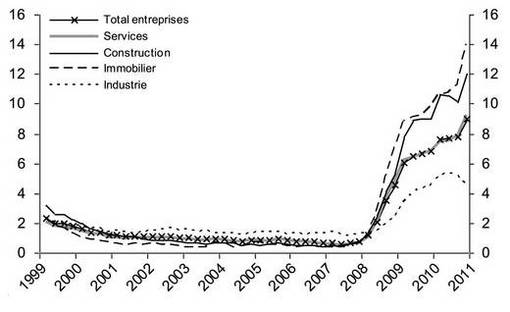

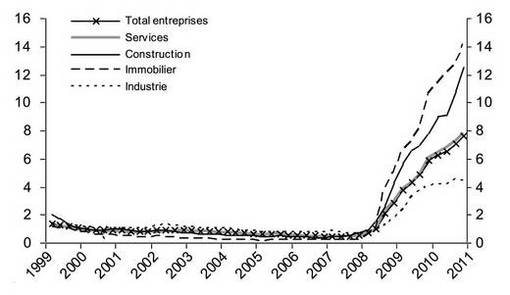

Les règles mises en place par la Banque d’Espagne ont ainsi eu l’avantage de lisser les résultats des entités bancaires espagnoles en atténuant la dégradation des résultats dans les premières années de la crise. Néanmoins, elles ont aussi, dans une certaine mesure, contribué à masquer l’ampleur du problème qui se dressait devant l’ensemble du système. Les ratios de couverture, grâce à des niveaux de provisions très élevés, ont donné une image tronquée du risque réel auquel s’était exposé le système (cf. graphique 7). Ainsi, Saurina (2010) montre que le système de provisionnement a bien rempli son rôle jusqu’à un certain point, en tant qu’outil de couverture du risque de crédit, mais qu’il doit être complété par un mélange de mesures de politique monétaire et fiscale pour contrôler la formation de bulle de crédit. Ces éléments de prévention ont certainement été défaillants dans la crise actuelle.

En outre, face aux difficultés des entités bancaires et à la nécessité de renforcer leurs fonds propres, le statut flou des cajas a joué en leur défaveur. Comme déjà dit, les cajas sont des entreprises commerciales sans but lucratif et sans actionnaires. Leur capital se compose de la dotation initiale constituée lors de leur fondation et de l’affectation d’une partie des résultats aux réserves et aux provisions. Néanmoins, face à la dégradation rapide de la qualité de leur actif, alors que les banques privées ont fait appel aux investisseurs privés pour se recapitaliser, les cajas se sont retrouvées dans l’incapacité d’accéder aux ressources du marché. L’absence de propriétaire a pour conséquence qu’elles ne peuvent pas se recapitaliser via le marché. Le régulateur a tenté de remédier à ce problème en autorisant l’émission de parts sociales avec droit de vote à partir de 2010 et de permettre ainsi l’entrée d’investisseurs privés. Il apparaît néanmoins que cette formule n’a pas réussi à séduire les investisseurs, tant l’objet caja de ahorros reste une institution financière floue.

De même, les organes de direction des cajas composés schématiquement d’une assemblée générale (représentante des groupes d’intérêts à l’origine de chaque caisse d’épargne) et d’un comité de direction ont montré leur limite en termes de prévention des risques. La non-différenciation des fonctions de contrôle et d’exécution, ou plutôt leur chevauchement, a conduit les cajas à des prises de risque excessives. À cela se sont ajoutés le poids des politiques et l’absence de discipline de marché. D’une part, le contrôle qu’exerce normalement l’assemblée des actionnaires dans une banque privée sur la gestion de l’entité a fait défaut en l’absence de propriétaires dans les cajas. D’autre part, le poids important des collectivités locales (municipales ou régionales) atteignant en moyenne un tiers de la représentation a pu influencer certaines décisions d’investissement ou de gestion pour des motifs plus politiques qu’économiques. Enfin, la décentralisation d’une partie des pouvoirs de supervision des cajas de l'État aux régions (communautés autonomes) a créé des conflits d’intérêts : les nominations des dirigeants pouvant, par exemple, être bloquées par le pouvoir politique régional, ou encore l’expansion géographique hors du territoire régional, tout comme le blocage de l’installation de caisses régionales concurrentes provenant d’autres régions.

La restructuration en cours

La crise financière et immobilière a permis de révéler les faiblesses du système bancaire espagnol : le besoin de recapitalisation, principalement à l’aide de fonds publics, et le problème de gouvernance des caisses d’épargne. Hormis la nécessité de consolider le bilan des banques et de le nettoyer des actifs problématiques (crédits douteux, biens immobiliers saisis), la restructuration du système en cours signe probablement la fin du modèle des cajas.

Au cours de l’été 2012, face à la sévérité de la crise bancaire et à l’impossibilité de l'État espagnol de porter seul le fardeau, l’Union européenne a été appelée au secours. Une ligne de crédit de 100 Md€ a été accordée à l’Espagne afin de recapitaliser les institutions bancaires les plus en difficulté (principalement les banques nées des anciennes cajas). Le processus d’évaluation des banques, désormais étroitement piloté par la troïka (Banque centrale européenne – BCE –, Fonds monétaire international – FMI – et Commission européenne) et la Banque d’Espagne, a conclu à la nécessité d’injecter jusqu’à 60 Md€ de capitaux dans les banques à la suite du stress test mené en septembre 2012 par la firme Oliver Wyman et portant sur la quasi-totalité du système bancaire espagnol. Enfin, en décembre 2012, une structure de défaisance d’actifs, la SAREB (Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria), a été créée afin d’assainir le bilan des banques en difficulté via le transfert de leurs actifs immobiliers (cf. annexe 2).

Malgré l’accélération des réformes depuis deux ans et le renforcement des fonds mis à disposition de la recapitalisation des banques (le FROB – Fondo de Reestructuración Ordenada Bancaria – depuis 2009 et la ligne de crédit européenne de 100 Md€), la situation des banques reste extrêmement fragile. La dégradation de la situation économique avec la hausse du taux de chômage, la poursuite de la baisse des revenus des ménages et des effets richesse négatifs (baisse des prix immobiliers) se traduisent par la transformation de nouveaux crédits en créances douteuses. La réduction de la capacité des banques à générer des marges, atténuée néanmoins par les restructurations en cours (fusions, réduction des effectifs et du nombre d’agences) ne leur laisse que peu de marges de manœuvre. La nécessité de continuer à constituer des provisions pour faire face à la hausse des créances douteuses et, désormais, la constitution de nouvelles provisions pour couvrir les crédits refinancés qui pourraient poser des difficultés devraient à nouveau peser sur les besoins en capitaux des banques.

Conclusion

La crise financière internationale et la crise immobilière plus spécifique à l’Espagne ont durement éprouvé le système bancaire du pays. Si une partie des difficultés actuelles peuvent s’expliquer par des facteurs exogènes, il apparaît que le système bancaire espagnol portait déjà en lui les gènes de la crise qu’il affronte. La dichotomie du système entre banques privées et cajas et, plus particulièrement, le statut juridique particulier de ces dernières ont conduit les entités bancaires espagnoles à se livrer une intense concurrence. Les stratégies développées dans un contexte de liquidité abondante et de réduction des taux d’intérêt dans la période préalable à la crise de 2007 ont nourri la bulle immobilière et de crédit. Mais le défaut de gouvernance dans certaines entités et l’absence de mesures réglementaires suffisantes pour empêcher la formation d’une bulle ont révélé les faiblesses du système bancaire espagnol à prévenir les risques excessifs. Au final, l’éclatement de la bulle immobilière a montré l’inadéquation des structures des cajas pour se recapitaliser.

Une dernière réforme est actuellement en projet7, conformément aux engagements pris avec l’Union européenne dans le cadre du plan d’aide financière. Elle vise à limiter l’activité des cajas et à les recentrer sur leur métier d’origine : banques de détail pour les ménages et les PME sur le territoire régional d’origine. Par ailleurs, les nouvelles règles de gouvernance rendront incompatibles le cumul de certaines fonctions aux seins des organes dirigeants ou de contrôle avec des responsabilités d’élus, des responsabilités dans les partis politiques ou les syndicats, de haut fonctionnaire. Les administrations publiques verront leur poids limité à 25 %. Enfin, un fonds de réserve sera constitué pour parer à l’éventualité de problèmes de solvabilité.