Alors que le chancelier de l'Échiquier, George Osborne, a annoncé à la fin de mars 2012 sa volonté d’impulser un choc fiscal (réduction de l’impôt sur les sociétés de 28 % à 20 % d’ici à 2015) tout en tablant sur un activisme monétaire encore plus grand, les banques britanniques continuaient de souffrir d’un environnement économique interne fragile en 2012 (croissance quasi nulle, taux de chômage à 7,7 % au quatrième trimestre ou faible progression sur un an de l’investissement en volume de 1,4 %) et du risque de nouvelles corrections du marché de l’immobilier résidentiel. Fortement ébranlées par la crise financière qui, en se diffusant à la sphère réelle, s’était accompagnée d’un recul historique du PIB réel de 4,0 % en 2009, les banques britanniques avaient pâti d’importantes pertes et dépréciations (environ 136 Md£ cumulés depuis 2008, soit un ratio de pertes sur actifs bancaires de 1,7 %, contre 0,6 % en France et 5,7 % aux États-Unis) ayant appelé des réponses gouvernementales à grande échelle. Le coût budgétaire élevé du soutien public a conduit le gouvernement à repenser l’architecture de supervision bancaire et redéfinir le cadre réglementaire national. Du point de vue de la santé financière du secteur bancaire, ces interventions massives ont certes contribué à améliorer la solvabilité globale. Toutefois, cela ne saurait occulter le dualisme persistant en termes de profitabilité et de robustesse entre, d’une part, les établissements diversifiés à l’international et plus résistants aux chocs nationaux et, d’autre part, les établissements ancrés sur leur marché domestique et davantage exposés aux évolutions conjoncturelles internes.

Un soutien massif des autorités publiques depuis la crise

Les banques britanniques ont été frappées à des degrés divers par la crise financière, mais les plus fragilisées ont essuyé des pertes annuelles en 2008 et 2009 d’une telle ampleur que la Banque d’Angleterre (Bank of England – BoE) et le gouvernement ont été amenés à intervenir massivement par le biais de trois canaux principaux : assouplissement de la politique monétaire, création d’une bad bank virtuelle et recapitalisations publiques.

Le déploiement d’un large éventail de mesures de politique monétaire

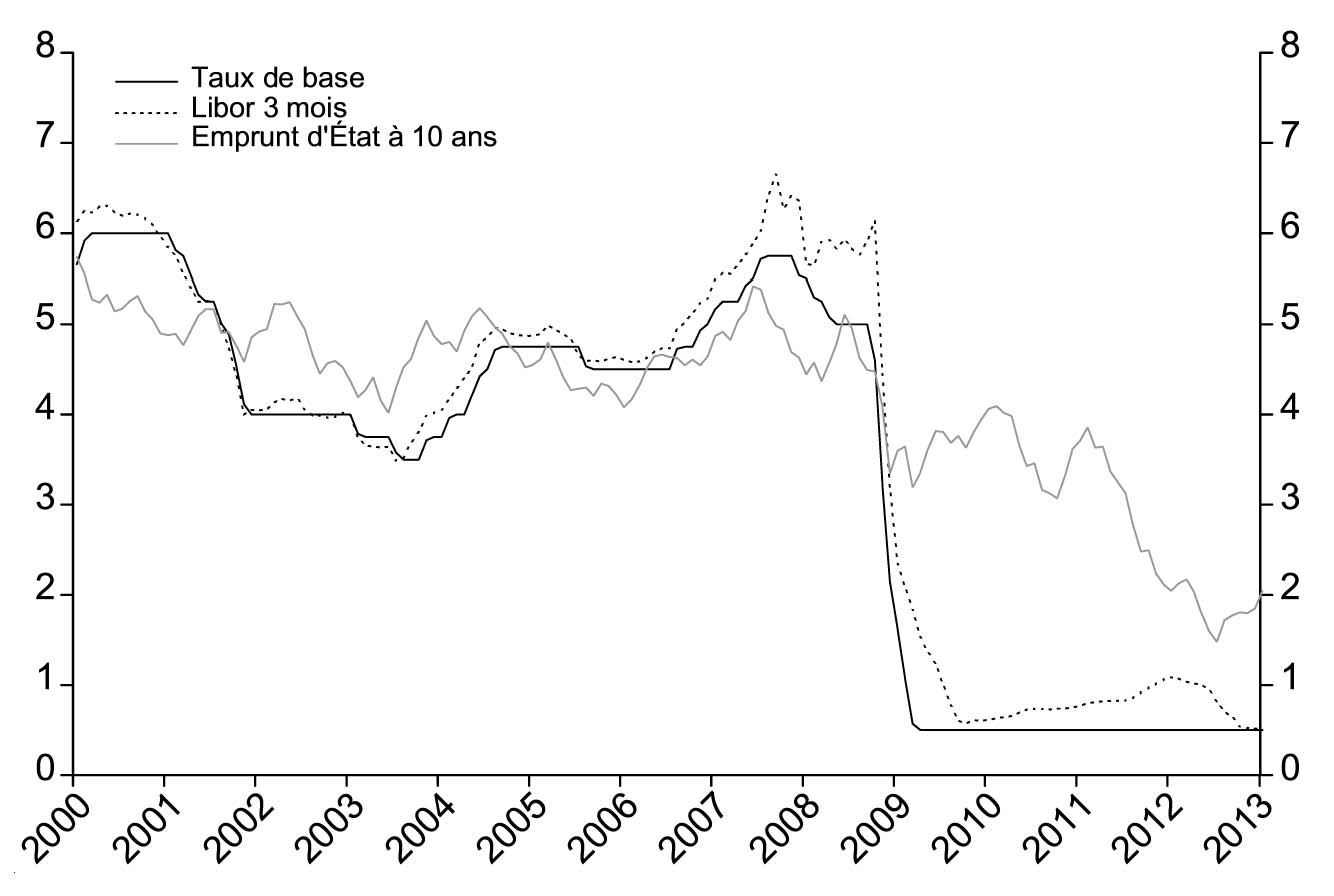

Dans le cadre de son opération principale, dite « indexed long-term repo », qui donne accès aux établissements à des lignes de refinancement à trois ou six mois, l’assouplissement de la politique monétaire par la BoE a été le premier levier d’action visant à rétablir l’accès des banques au marché interbancaire et à faciliter leur refinancement à court terme dans les premiers temps de la crise1. Après la chute de Lehman Brothers en septembre 2008, la BoE a significativement et rapidement abaissé son taux de base, qui est passé de 5,0 % à 1,6 % en janvier 2009, puis elle l’a maintenu à 0,5 % depuis avril 2009 (cf. graphique 1 ci-contre). Au-delà de l’effet escompté sur l’économie réelle, les baisses successives de ses taux directeurs ont contribué à soutenir les marges d’intermédiation.

Parallèlement, les autorités monétaires ont mis en place des mesures non conventionnelles de soutien à la liquidité :

- la Discount Window Facility (DWF) depuis octobre 2008 qui permet aux banques d’échanger une gamme élargie de collatéraux2 contre des emprunts d'État (gilts) et/ou éventuellement du cash, la maturité de l’opération étant de 30 jours ou 364 jours ;

- l’Asset Purchase Facility depuis janvier 2009 qui consiste en un rachat de titres corporate éligibles aux opérations de politique monétaire (commercial paper, corporate bonds, titres émis dans le cadre du programme Credit Guarantee Scheme…) et/ou de gilts, de maturité résiduelle supérieure à un an pour les obligations privées et de trois ans pour les titres publics ;

- l’Extended Collateral Term Repo Facility depuis décembre 2011 qui réside en une allocation mensuelle de lignes de liquidité d’une maturité maximum de six mois en contrepartie d’une gamme élargie de collatéraux analogues à ceux de la DWF ;

- le Funding for Lending Scheme (FLS) depuis le 1er août 2012 et jusqu’au 31 janvier 2015, mécanisme de refinancement à moyen terme conjointement déployé avec le Trésor, qui permet aux établissements d’obtenir pour quatre ans maximum des liquidités auprès de la BoE à moindre coût en cas d’accroissement du volume de leurs prêts au secteur privé, et notamment aux PME, sur la base d’une période de référence3.

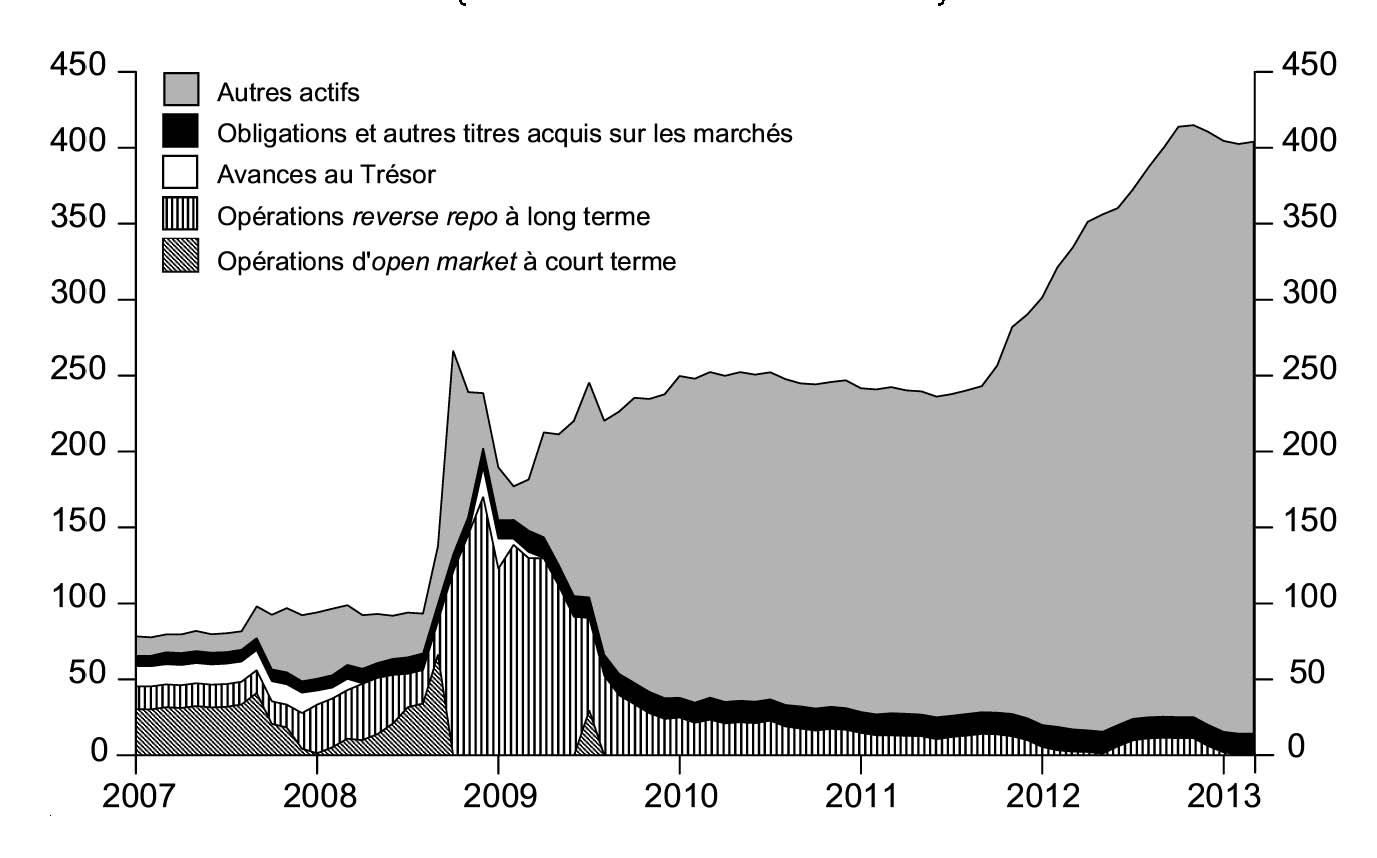

En augmentant la base de refinancement, en allongeant les maturités de refinancement et en élargissant l’étendue des contreparties éligibles, la BoE a joué un rôle de prêteur en dernier ressort (lender at last resort) et s’est substituée, dans une large mesure, aux ressources interbancaires qui s’étaient soudainement taries après la crise. Toutefois, les différentes mesures non conventionnelles de soutien à la liquidité n’ont pas suffi à raviver la dynamique du crédit car les établissements ont continué de se heurter à l’atonie de la demande de crédit dans un contexte économique fragile. L’examen de l’actif consolidé de la BoE (cf. graphique 2 infra) montre qu’elle a concentré son intervention principalement au travers d’achats d’emprunts d'État et/ou d’obligations corporate éligibles aux opérations de politique monétaire (Asset Purchase Facility). Son bilan a plus que quadruplé entre août 2008 (93,7 Md£) et mars 2013 (404,1 Md£), la première moitié du chemin ayant été parcourue jusqu’à l’été 2010 et la seconde moitié depuis l’automne 2011.

La création d’une bad bank virtuelle

Le second type d’intervention a résidé en la création d’une bad bank virtuelle qui a néanmoins cessé d’exister à l’automne 2012. De décembre 2009 à octobre 2012, le gouvernement britannique avait mis sur pied un dispositif de garanties destiné à circonscrire et autoriser la gestion autonome des actifs bancaires fortement dépréciés, mais sans sortie des bilans bancaires4. Utilisable principalement par les établissements de crédit résidents, ce dispositif était placé sous la responsabilité d’une agence gouvernementale, l’APA (Asset Protection Agency’s). À la discrétion du Trésor, dans le cadre de discussions bilatérales avec chaque banque et après examen par une commission ad hoc, tous les portefeuilles de créances de titres subprimes ou de produits de crédit structuré (CDO – collateralized debt obligations –, CDS – credit default swaps –, ABS – asset-backed securities –, MBS – mortgage-backed securities –…) avaient pu faire l’objet d’une garantie au-delà d’une franchise après les premières pertes. Au 30 juin 2012, l’APA couvrait encore 112 Md£ d’actifs toxiques principalement détenus par RBS (Royal Bank of Scotland). Le dispositif prévoyait ainsi que si la valeur des actifs détenus baissait fortement, l’APA avait l’obligation de prendre à sa charge les 60 premiers milliards ; au-delà, la banque partie prenante couvrait 10 % des pertes et l'État 90 % des pertes restantes.

Ce dispositif, plus proche d’un mécanisme assurantiel pur que d’un schéma de défaisance (defeasance) classique, partageait néanmoins le même objectif que ce dernier. Il s’agissait, dans les deux cas, de restaurer la solvabilité des banques et de leur permettre de se concentrer sur leur activité en minimisant l’incidence des pertes sur leur exploitation courante. La principale vertu prêtée par le gouvernement était son déploiement relativement rapide et une gestion plus souple des risques en contournant les difficultés de valorisation des actifs toxiques.

Des recapitalisations publiques massives postcrise, mais encore des inquiétudes de la BoE sur la solidité financière du système bancaire

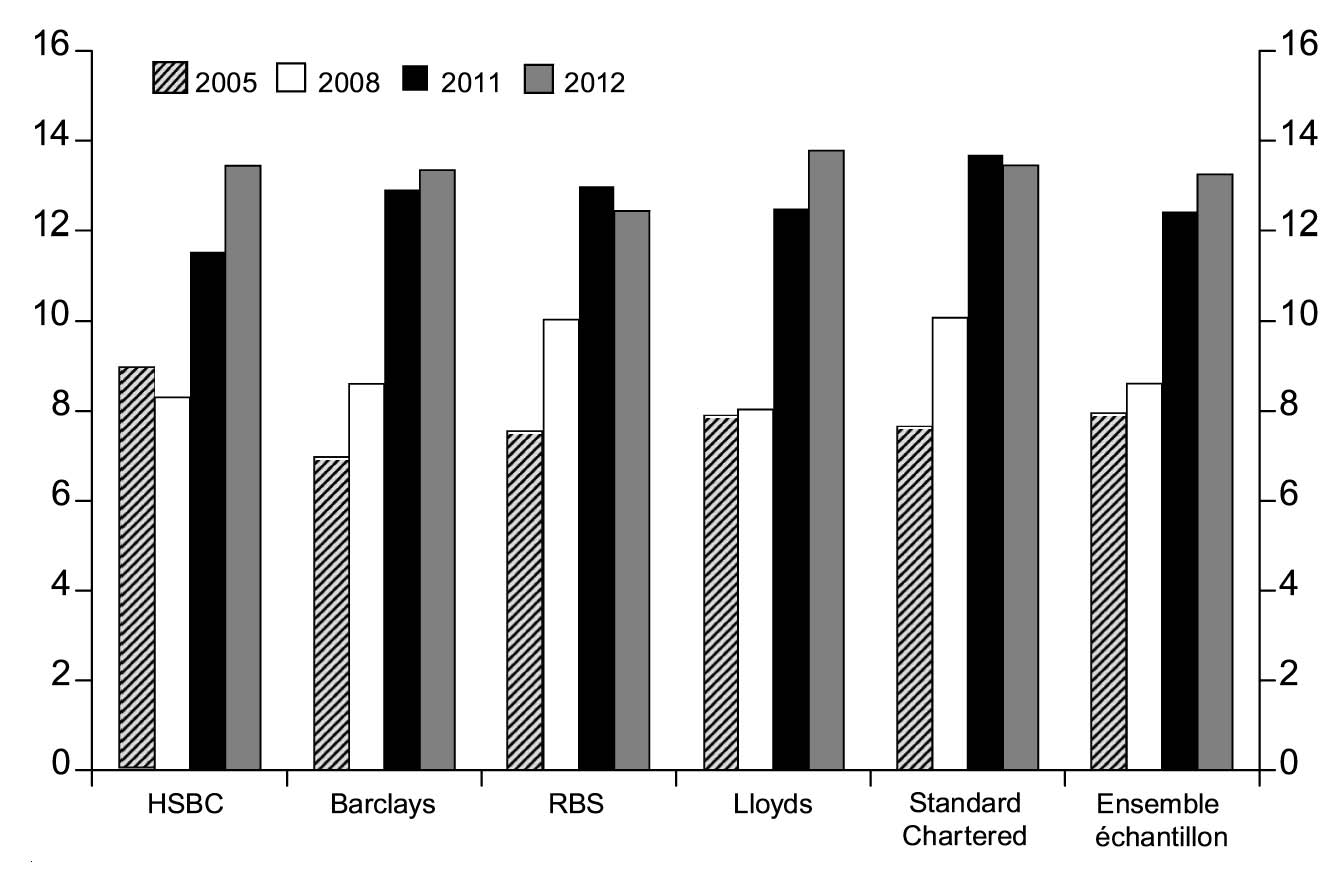

La dernière gamme d’intervention a consisté en des injections de fonds et des prises de participations du gouvernement dans les établissements les plus fragilisés (RBS, Lloyds et Northern Rock), via l’entité publique UKFI (UK Financial Investment)5, conduisant à une nationalisation et/ou un contrôle partiel du capital d’un grand nombre de banques. À l’instar de leurs consœurs irlandaises, les banques britanniques ont bénéficié, en pourcentage du PIB, d’un soutien public massif sous forme d’injections en fonds propres (4,2 %), parmi les plus importants des pays de l’OCDE (Organisation de coopération et de développement économiques) (les positionnant derrière l’Irlande et le Luxembourg à respectivement 12,6 % et 7,4 %). Depuis le début de la crise et en mars 2013, les banques ont été recapitalisées à hauteur de 152 Md£ dont la moitié provenait de fonds publics. RBS et Lloyds ont été les principales bénéficiaires de ces mesures alors qu’à l’inverse, HSBC, Barclays ou Standard Chartered n’ont que très peu sollicité d’aides gouvernementales. En émettant des actions ordinaires éligibles au common equity au sens de Bâle III et en procédant parallèlement, mais dans une moindre mesure, à des cessions d’actifs, la plupart des établissements semblaient avoir renforcé leur assise financière, comme l’illustre le redressement de leur ratio tier 1 (cf. graphique 3 infra).

Les différents scénarios de stress menés en 2011 (cf. encadré ci-contre) visaient à rassurer les investisseurs et à apaiser la crise de confiance vis-à-vis des banques qui s’était fait jour peu après la crise financière. Qu’il s’agisse d’un stress prenant seulement en compte un environnement macroéconomique défavorable (exercice de la FSA – Financial Services Authority – de mars 2011 ou bien celui de l’EBA – European Banking Authority – de juillet 2011) ou de tests de résistance sur les dettes souveraines (exercices de l’EBA d’octobre 2011 et de décembre 2011), ils n’ont pas mis en lumière de besoins additionnels en fonds propres. Les banques ont été jugées suffisamment capitalisées pour couvrir leurs expositions sur les dettes souveraines ou bien pour faire face à une nette dégradation de la conjoncture. Enfin, en octobre 2012, l’EBA a rendu publics les résultats définitifs sur les besoins en fonds propres des banques européennes incluant un impact reflétant les valeurs de marché des dettes souveraines européennes au 30 septembre 2011. Ces résultats confirment que les établissements atteignaient largement l’objectif requis d’un core tier 1 supérieur ou égal à 9 % au 30 juin 2012 tout en étant parallèlement en mesure de respecter le dispositif réglementaire de Bâle 2.5. Les quatre banques britanniques de l’échantillon EBA affichaient un excédent en fonds propres après application du coussin de sécurité sur les dettes souveraines de 48,7 Md€ par rapport à la cible de 9 % de core tier 16.

Dans son rapport de stabilité financière publié à la fin de novembre 2012, la BoE a toutefois ravivé les inquiétudes sur la juste appréciation comptable des capitaux propres des banques. Elle considère que les résultats des stress tests pâtissent d’un biais positif qui tiendrait selon elle à (1) une surestimation de la valorisation des actifs bancaires, (2) une sous-estimation des provisions pour risques et charges (liée à la prise en compte partielle du coût des différents scandales financiers) et (3) une minoration des risques pondérés. Pour lever les craintes, la FSA a été mandatée par la BoE pour examiner la situation financière de chacune des banques. Le superviseur a transmis au FPC (Financial Policy Committee) un état des lieux détaillé à la fin de mars 2013 évaluant le besoin global en fonds propres à 25 Md£ dont 80 % du shortfall pour les banques détenues majoritairement ou partiellement par l'État. La BoE n’exigeant pas d’emblée d’augmentation de capital, ce besoin, dont la moitié aurait déjà été prise en compte dans les orientations stratégiques des groupes bancaires, pourrait être comblé par (1) des émissions d’obligations convertibles en actions sur option du superviseur, les CoCos, (2) des cessions d’actifs et (3) des mises en réserve de résultat non distribué7. D’ici à la fin de 2013, compte tenu de déductions en capital reflétant un probable surcroît de charges futures et d’une appréciation plus prudente des risques pondérés, les principaux établissements devront afficher un ratio core tier 1 supérieur à 7 % selon la nouvelle définition bâloise. À compter de 2014, la BoE et le superviseur conduiront régulièrement des stress tests pour apprécier les risques pesant sur la stabilité financière.

Un cadre réglementaire profondément remodelé

Le coût du sauvetage bancaire (près de 75 Md£) a débouché sur une réorganisation du contrôle bancaire : (1) démantèlement de la FSA le 1er avril 2013 au profit d’une autorité de régulation microprudentielle, la Prudential Regulation Authority (PRA), (2) mise sur pied d’un organe de supervision macroprudentielle, le FPC, et (3) déploiement d’une autorité des marchés et de la protection des consommateurs, la Financial Conduct Authority (FCA). Il devrait également conduire à un durcissement réglementaire dont les principes se trouvent dans le rapport Vickers de l’Independant Commission on Banking (ICB).

Le rapport Vickers : un projet qui redessinera durablement les contours des groupes bancaires

La première proposition du rapport Vickers, dévoilé en septembre 2011, consistait en un cloisonnement des activités de détail (ring-fencing), sans scission des groupes bancaires. Elle visait à regrouper les activités de dépôt au sein d’une entité juridique distincte (ring-fenced) disposant d’une gouvernance autonome dans la gestion de ses ratios prudentiels (solvabilité et liquidité), de son financement et de son management. Soucieux de protéger l’intérêt des contribuables et plus généralement des déposants contre les risques de marché, la finalité affichée du rapport était d’éviter que des activités risquées soient couvertes par des garanties publiques initialement destinées à la protection des déposants et d’assurer la continuité du financement de l’économie réelle (ménages et PME notamment). En d’autres termes, seules les ressources bancaires de la banque de détail, qui collecte les dépôts des particuliers, pourraient continuer de bénéficier de garanties des pouvoirs publics. En cas de matérialisation du risque de crédit domestique, seule la banque de détail bénéficiera d’un soutien public. Chaque banque définira son propre découpage de sa clientèle, mais le coût de financement, notamment pour les banques d’investissement, dépendra de la définition large ou étroite retenue pour le périmètre des activités de détail et d’investissement (c’est-à-dire la mobilisation des dépôts des grandes entreprises). Le schéma initial proposé par l’ICB était le suivant :

- toute entité qualifiée de ring-fenced bank sera autorisée à collecter des dépôts et à fournir des services aux particuliers et aux entreprises de l’Espace économique européen8 ;

- à l’inverse, toute entité désignée comme ring-fenced bank ne pourra s’engager sur des activités de marché9.

Ces mesures de cloisonnement auront une incidence significative sur le modèle bancaire britannique. Premièrement, elles s’accompagneront d’une augmentation du coût des ressources financières pour la banque de financement probablement pénalisée par l’élargissement des primes de risque (impossibilité désormais de bénéficier du coût de funding groupe). Dans ce contexte de renchérissement des financements wholesale, les banques pourraient arbitrer en faveur d’un recentrage sur les réseaux au détriment de la banque d’investissement. En outre, ce nouveau dispositif pourrait se traduire par une augmentation du risque systémique en créant une plus grande interdépendance entre les banques d’investissement davantage exposées aux marchés. Enfin, la moindre transformation des maturités pèsera sur la rentabilité et les volumes de financement à moyen et long terme incitant les entreprises à se tourner vers les marchés obligataires. Le surcroît de demande en titres obligataires des grandes entreprises entrera toutefois en concurrence avec celui des États, dont le besoin de financement s’est significativement accru, et celui des banques anticipant l’entrée en vigueur des nouveaux ratios de liquidité bâlois. Si l’incidence sur le degré de désintermédiation semble ainsi indéterminée, le marché bancaire britannique pourrait en revanche s’acheminer vers une plus grande ouverture à des banques étrangères.

Pour les grandes banques de détail cloisonnées (ring-fenced banks), ce rapport préconisait, dans sa mouture initiale, un ratio de common equity rapporté aux engagements pondérés par les risques de 10 % minimum, plus sévère que l’exigence minimale de Bâle III (soit 7 % des actifs pondérés). En revanche, les activités non cloisonnées des banques d’investissement devaient rester soumises aux seules normes internationales où les établissements qualifiés de systémiques (G-SIFI) se verraient imposer un matelas supplémentaire (jusqu’à 2,5 % des actifs pondérés). En outre, le rapport Vickers recommandait le maintien d’une capacité d’absorption des pertes (primary loss-absorbing capacity) rapidement mobilisable en cas de difficultés financières, constituée du common equity et de titres de capital ou hybrides non éligibles au common equity10, totalisant entre 17 % et 20 % des actifs pondérés pour les établissements de taille importante.

Une autre recommandation du rapport tenait également à la volonté d’introduire une plus forte concurrence au sein du secteur bancaire britannique en donnant la possibilité aux clients de changer rapidement et à moindre coût de banque et en allégeant les conditions d’entrée de nouveaux acteurs potentiels (formalités et dispositifs administratifs). Le paysage bancaire britannique a peu évolué au cours de la décennie ayant précédé la crise, ce qui n’a pas empêché un accroissement substantiel de la concentration du marché bancaire (cf. graphique 4 ci-contre). Cette tendance devrait toutefois s’inverser dans les années à venir. En effet, si le mouvement de concentration s’est poursuivi après la crise11, il a suscité une vigilance accrue des pouvoirs publics qui ont encouragé l’implantation dans la banque de détail de nouveaux acteurs bancaires étrangers et non bancaires12. La présence grandissante de nouveaux entrants sur le marché de la banque de détail ne devrait pas remettre en cause la prédominance des intervenants historiques. Toutefois, elle pourrait mettre à mal la reconstitution des marges d’intermédiation (cf. infra).

Les recommandations du rapport Vickers remaniées dans leur mise en œuvre

Sous la pression de l’opinion publique et dans le sillage des recommandations d’une nouvelle proposition parlementaire présentée en février 2013 sur les normes bancaires, le gouvernement a retenu un projet de loi basé sur les conclusions de la commission Vickers, mais qui irait toutefois plus loin que la première mouture. Le projet initialement défendu par la commission Vickers avait été le fruit d’un large consensus qui, en préconisant un cloisonnement de la banque de détail du reste du groupe et non un découpage des banques universelles, visait à protéger in fine le contribuable britannique tout en préservant parallèlement la compétitivité des banques britanniques. Le gouvernement s’oriente actuellement sur la voie d’une « électrification » du cloisonnement (conformément aux conclusions de la commission Tyrie publiées en mars 2013) qui pourrait conduire sur option du régulateur, après avis conforme d’experts indépendants du Trésor, à une scission des banques universelles pour celles qui ne respecteraient pas la frontière initialement définie entre la banque de détail et la banque d’investissement. Le processus législatif devrait être achevé d’ici à février 2014 avec une pleine application des réformes en 2019. Ce nouveau durcissement réglementaire pourrait dissuader les investisseurs d’accompagner les groupes bancaires dans leur financement dont le modèle de banque universelle serait fortement compromis en cas d’adoption du projet de loi.

Les recommandations de la BoE au printemps 2013 (cf. supra), qui visent à accroître les coussins de sécurité en capital pour essuyer un éventuel creusement des pertes, peuvent apparaître de prime abord comme étant contradictoires avec la décision d’assouplissement réglementaire de l’automne 2012. Allant à l’encontre de la préconisation initiale du rapport Vickers en faveur du maintien d’un ratio minimum de common equity de 10 % pour les grandes banques de détail cloisonnées, le régulateur a introduit dès la fin de septembre 2012 un assouplissement des règles en matière de capital et de liquidité. Il s’agissait d’accompagner les différentes mesures exceptionnelles déjà prises par la BoE (cf. supra) et d’éviter un allégement trop rapide des bilans bancaires aux effets potentiellement néfastes pour l’économie réelle. En premier lieu, les prêts octroyés au secteur privé dans le cadre du FLS ne nécessiteront plus de capital supplémentaire, ce qui revient désormais pour le régulateur à les considérer comme non risqués. En outre, les grandes banques ne seront plus tenues de détenir un ratio core tier 1 supérieur aux exigences bâloises de 10 % d’ici à la fin de 2013, comme le recommandait initialement le rapport Vickers, en échange d’un accroissement de leurs prêts.

Des performances financières étroitement liées à l’internationalisation des groupes bancaires

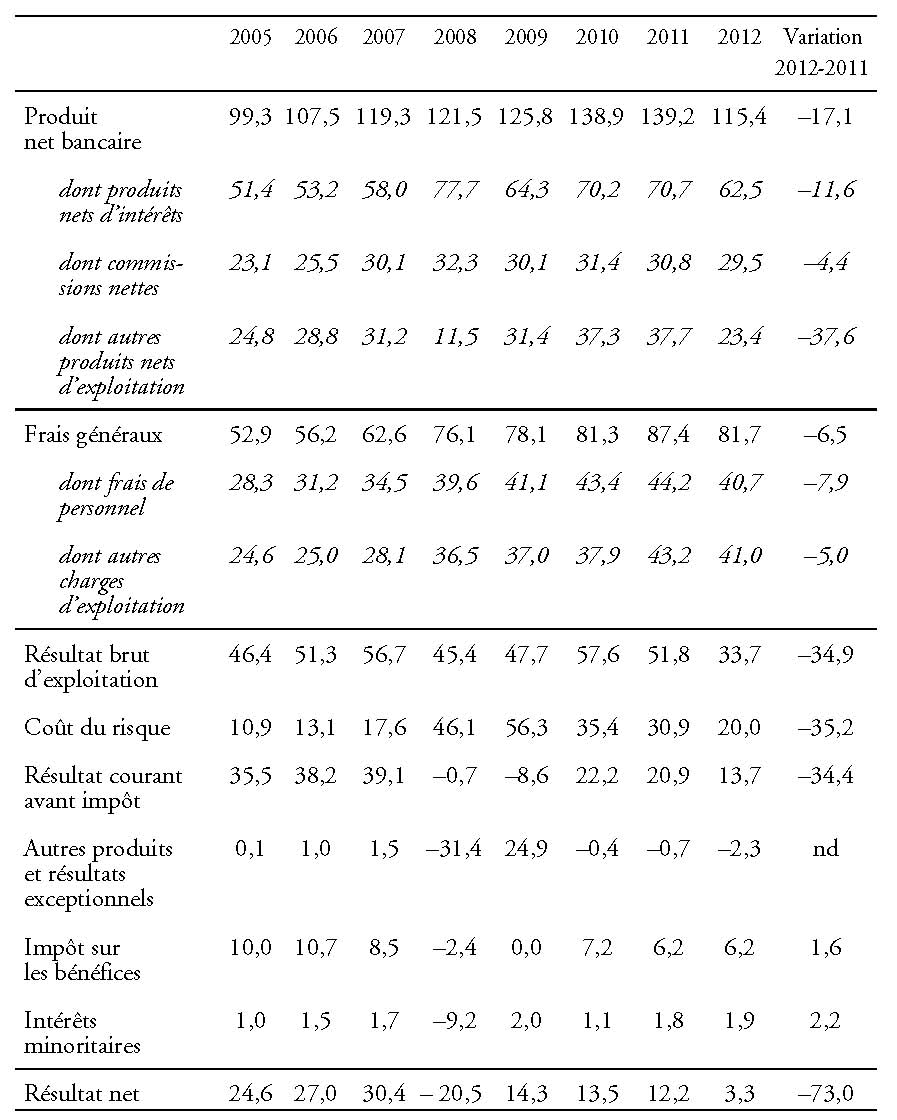

La santé du secteur bancaire britannique reste fragile : si le bénéfice global de notre échantillon a été positif en 2012 (3,3 Md£), il s’inscrit en fort recul sur un an (–73,0 %). Bien que cette situation contraste avec les lourdes pertes affichées en 2008 (–20,5 Md£), les établissements restent confrontés à de nombreuses vulnérabilités internes. Ce résultat agrégé dissimule également le dualisme persistant entre établissements.

Forte contraction du produit net d’exploitation et des marges qui resteront encore sous pression

Le produit net bancaire (PNB), constitué pour moitié par les revenus d’intérêts, a notablement diminué (–17,1 %) principalement du fait de la contraction des autres revenus d’exploitation13 et, dans une moindre mesure, de la baisse des produits nets d’intérêts. Les banques avaient bénéficié d’une normalisation de la structure du PNB dès 2009 après l’effondrement des autres revenus en 2008. Elles ne devaient la déformation de la structure du PNB qu’à une contraction des revenus liés aux activités d’assurance et de couverture plus fortement corrélés au marché domestique baissier. Les grands groupes bancaires britanniques auraient réussi, selon une enquête publiée en 2012 de l’Office of Fair Trading, à préserver leurs commissions en procédant à une hausse de leur tarification rendue possible par l’existence d’un marché oligopolistique.

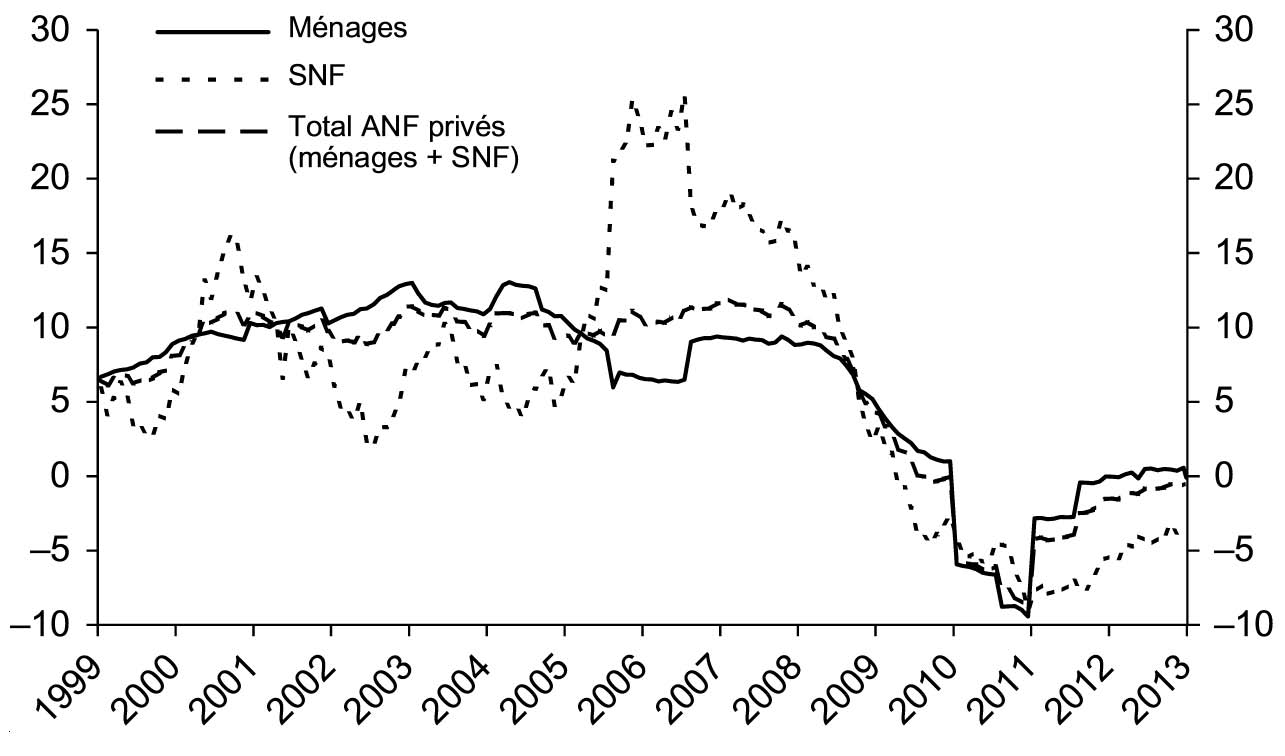

En recul depuis le début de la décennie, les banques britanniques n’ont pas retrouvé en 2012 (1,2 % après 1,3 % en 2011) un niveau de marges nettes comparable à celui qui prévalait avant la crise (1,4 %). Leur légère détérioration depuis le début de la crise a tenu à une réduction un peu plus rapide des marges apparentes sur les emplois (2,1 % en 2011 après 3,4 % sur la période allant de 2005 à 2007) que des marges apparentes sur les ressources (0,9 % en 2011 après 2 % sur la période précrise). Cette faiblesse relative des marges est notamment à relier à l’environnement de taux. Dans la mesure où les prêts hypothécaires sont généralement à taux révisables au Royaume-Uni, les diminutions consécutives de taux de marché (liées aux baisses successives des taux directeurs) se sont traduites par une réduction des taux débiteurs et des intérêts perçus par les banques. En outre, les produits d’intérêts ont également pâti de la baisse des volumes de crédits (cf. graphique 5 ci-contre) dans le sillage du processus de deleveraging du secteur privé14.

En dépit du probable statu quo monétaire, les marges nettes devraient vraisemblablement rester encore sous pression à l’avenir du fait (1) d’un renchérissement des ressources financières découlant des nouvelles exigences réglementaires de Vickers (cf. supra) et de Bâle III15, et notamment la prise en compte d’une forte contrainte sur leurs marges de manœuvre quant à la transformation des maturités (financement des emplois longs par des ressources longues), (2) de l’intensification de la concurrence sur les dépôts favorisée par de nouveaux entrants (cf. supra) et (3) d’une atonie de la demande de crédit liée à la poursuite du désendettement du secteur privé.

Des conditions d’exploitation fortement mises à mal par la crise

Du fait de la hausse des frais généraux, le coefficient d’exploitation des établissements de notre échantillon a fortement augmenté en 2008 ; il est resté élevé par la suite et s’est encore accru en 2012 (70,8 %, contre 52,6 % sur la période précrise). Cet accroissement des charges est à mettre en perspective avec le mouvement de fusions et d’acquisitions bancaires survenu après la crise financière, les synergies n’étant pas encore perceptibles16. En 2012, la hausse du coefficient d’exploitation est également à relier avec la contraction du PNB. Finalement, le recul du PNB (–17,1 %) malgré la baisse des frais généraux (– 6,5 %) s’est soldé en 2012 par un repli du résultat d’exploitation (33,7 Md£ après 51,8 Md£ en 2011).

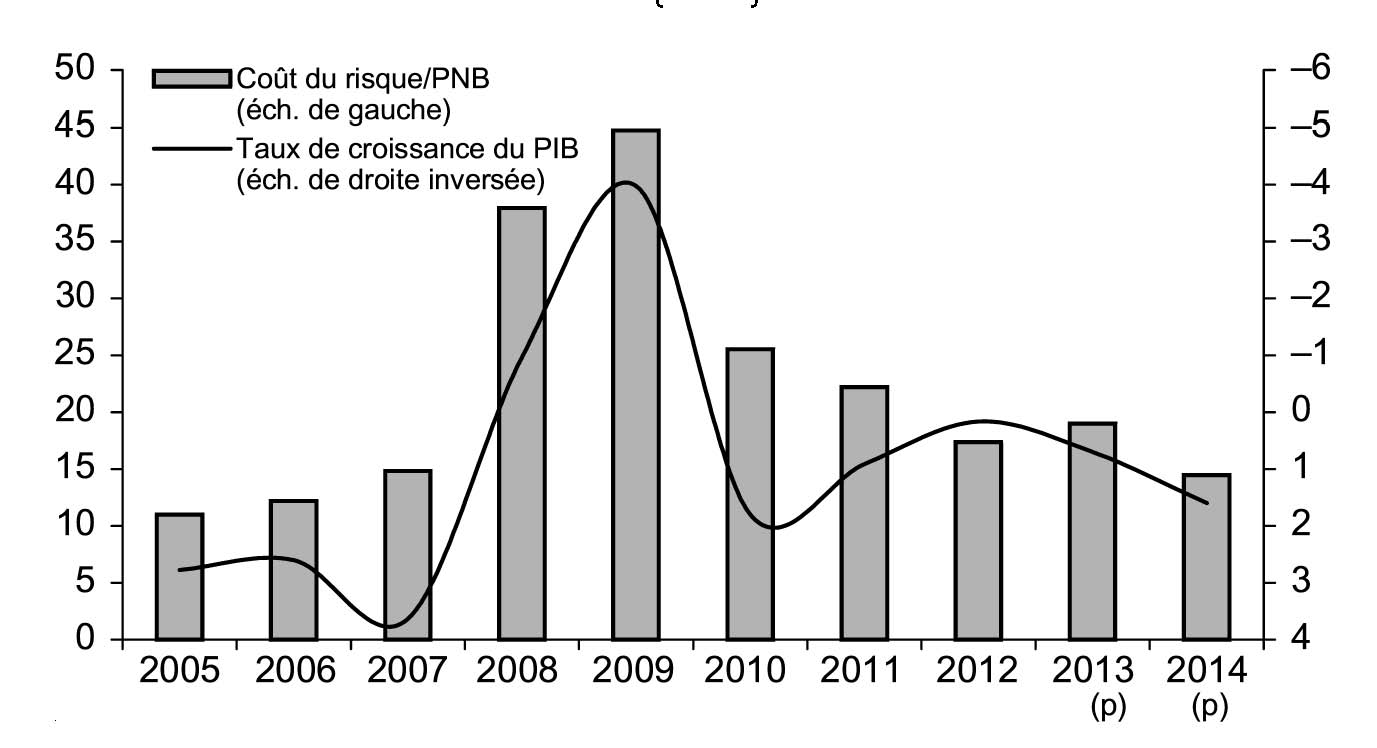

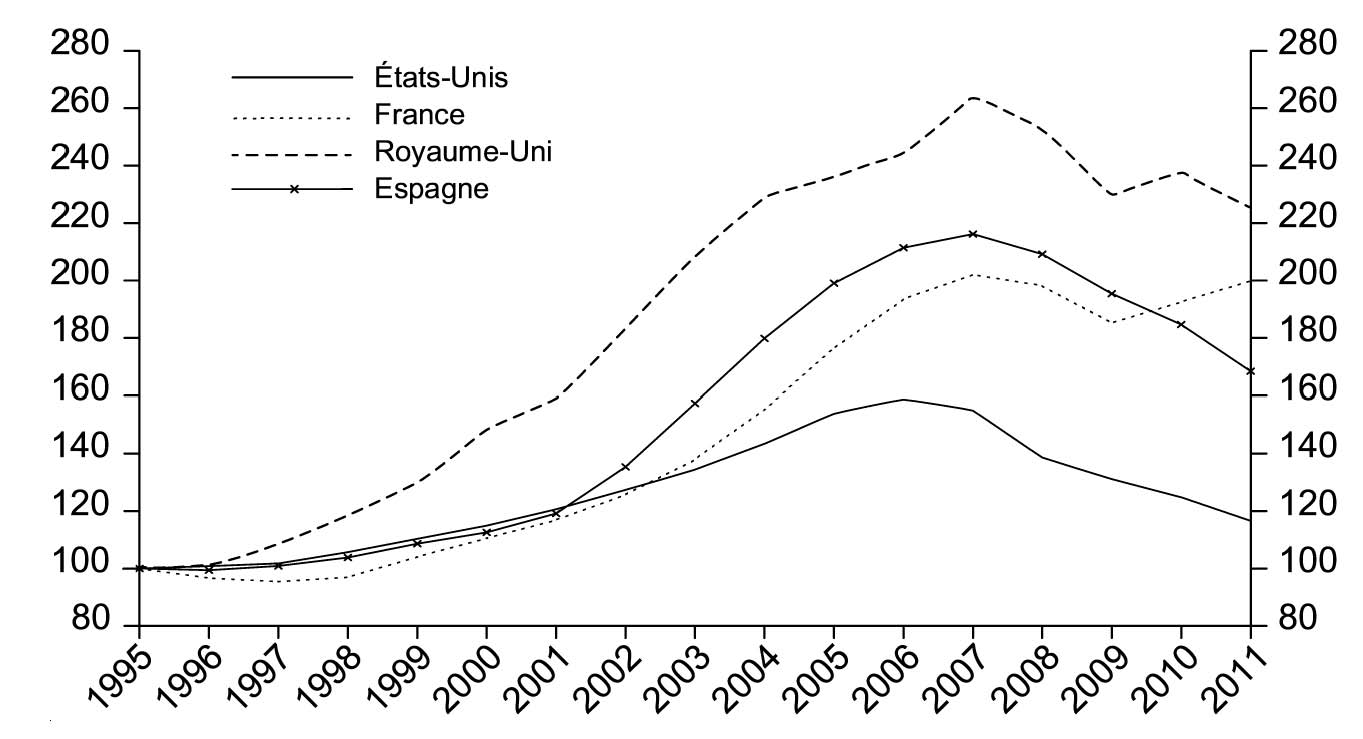

Bien qu’en diminution sur un an, le coût du risque en proportion du PNB est resté élevé en 2012 (17,4 % après 22,2 % en 2011), s’établissant à un niveau bien supérieur à celui qui prévalait avant la crise (12,7 %). Les banques pourraient pâtir d’un coût du risque encore important en 2013 et 2014 consécutivement aux effets conjugués d’une évolution encore hésitante du PIB et à un nouvel ajustement des prix de l’immobilier (cf. graphique 6 infra). Les portefeuilles de crédits des banques aux agents non financiers résidents sont en effet très largement constitués de prêts en lien plus ou moins étroit avec le segment de l’immobilier résidentiel ou commercial (environ plus des trois quarts du total des prêts des institutions financières monétaires aux agents non financiers à la fin de février 2012). Malgré des corrections enregistrées dès 2008 (cf. graphique 7), les ratios « prix/loyer » ou « prix/revenus » suggèrent toujours un excès de valorisation de l’immobilier et le risque de nouvelles corrections (impliquant la poursuite de la dégradation de la qualité du crédit).

La baisse sensible du coût du risque (–35,2 %) n’a pas suffi à neutraliser l’effet du recul du résultat brut d’exploitation (–34,9 %) sur le résultat courant avant impôt en 2011 (13,7 Md£ après 20,9 Md£ en 2011). Au final, le résultat net a également fortement reculé en 2012 (3,3 Md£ après 12,2 Md£ en 2011) du fait de pertes exceptionnelles (–2 Md£) consécutives au passage de provisions pour couvrir les litiges liés à la vente d’assurances aux emprunteurs et celle de produits dérivés aux PME. Au-delà de cette évolution globale, les établissements ancrés sur leur marché domestique continuent d’afficher des pertes substantielles en 2012 (–5,9 Md£ pour RBS et –1,4 Md£ pour Lloyds) et les établissements internationalement diversifiés ont dégagé à nouveau des bénéfices (8,7 Md$ pour HSBC, 3 Md£ pour Standard Chartered). Ce dualisme perdura d’autant que les filiales, situées hors de l’espace européen, de grands groupes internationaux fortement présents dans la zone Asie-Pacifique (HSBC et Standard Chartered) ne seront pas concernées par la nouvelle réglementation Vickers.

Recul du risque de liquidité et de transformation

Tandis que les établissements britanniques restent confrontés, comme les banques irlandaises, à un risque de crédit domestique important, il en va, en revanche, différemment en matière de liquidité bancaire. Contrairement à leurs consœurs irlandaises, les banques britanniques sont bien moins largement dépendantes des refinancements à court terme sur le marché interbancaire. À ce titre, les dettes vis-à-vis des établissements de crédit restaient modérées en totalisant, à la fin de janvier 2013, 27 % du total des dépôts, contre 35 % dans la zone euro et 55 % en Irlande, et près de 11 % du total du passif, contre près de 18 % dans la zone euro et près de 22 % en Irlande. À l’inverse, la base des dépôts excluant le segment interbancaire était plus large pour les établissements britanniques (totalisant près de 30 % du total de bilan, contre près de 34 % dans la zone euro et près de 18 % en Irlande) leur permettant l’accès à des ressources stables et peu coûteuses.

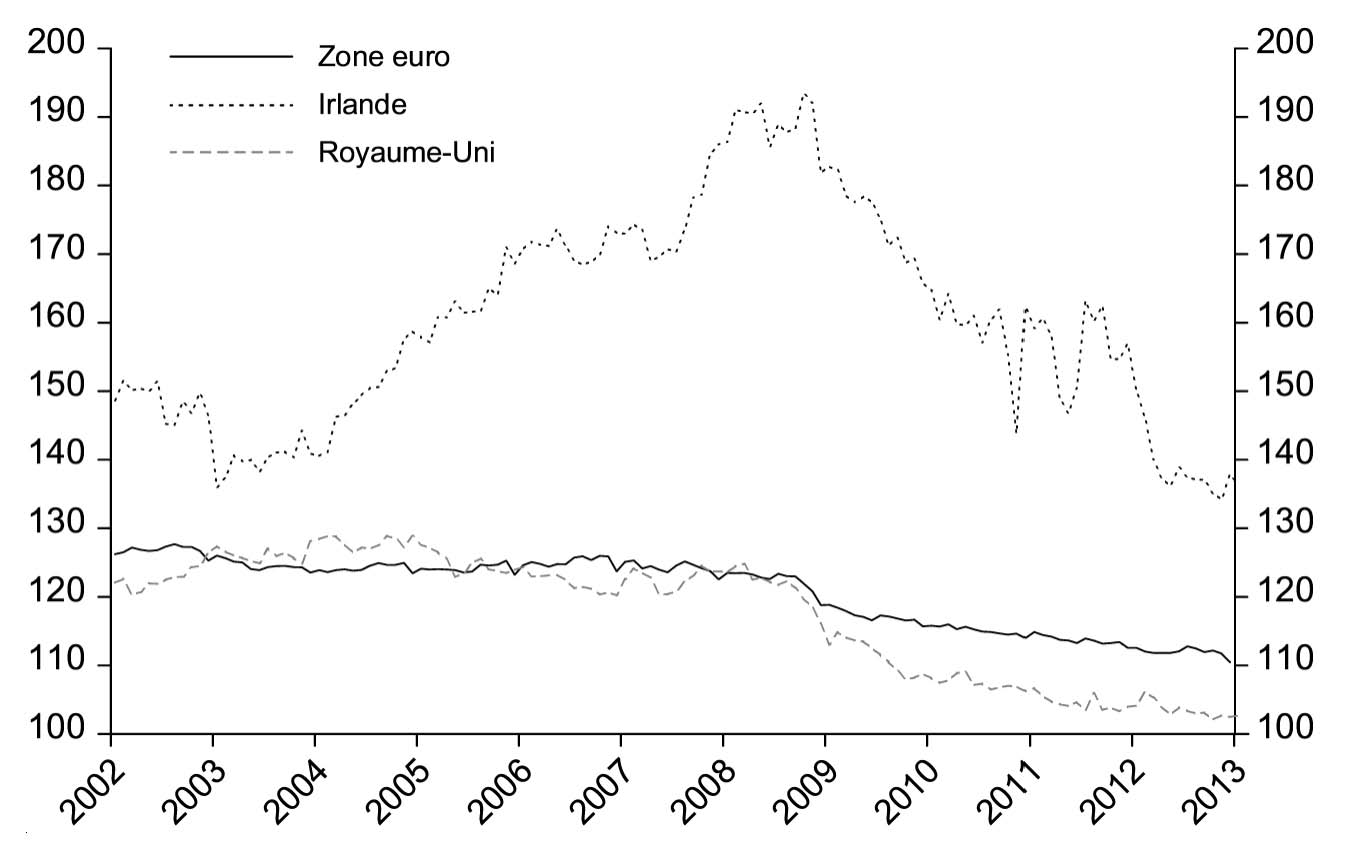

Du fait de la relative importance des ressources à court terme stables (dépôts hors segment interbancaire relativement étoffés en proportion du total de bilan) et malgré des engagements à long terme vis-à-vis de la clientèle non financière assez élevés (concentration de crédits sur le segment de l’immobilier résidentiel et commercial), le risque de transformation des banques britanniques semble désormais contenu et de loin plus bas que celui de leurs consœurs irlandaises. À la faveur des plans de deleveraging et de cessions d’actifs bancaires par les établissements (mais non selon des cibles gouvernementales comme en Irlande), le risque de transformation – illustré par le dégonflement du ratio « crédits/dépôts » depuis la crise (cf. graphique 8 infra) qui s’établissait à la fin de janvier 2012 à 103 % (contre 110 % pour la zone euro et 136 % en Irlande) – s’est réduit. La nouvelle réglementation Vickers (cf. supra) aura une résonance particulière pour les banques qui, sur le segment retail, afficheront des ratios « prêts/dépôts » élevés car, de par un accès plus limité aux marchés, elles seront contraintes de rééquilibrer leur gestion actifs/passifs et/ou de se lancer dans une course aux dépôts.

Participations publiques : des cessions compromises par les fortes décotes boursières des établissements contrôlés majoritairement ou partiellement par l'État

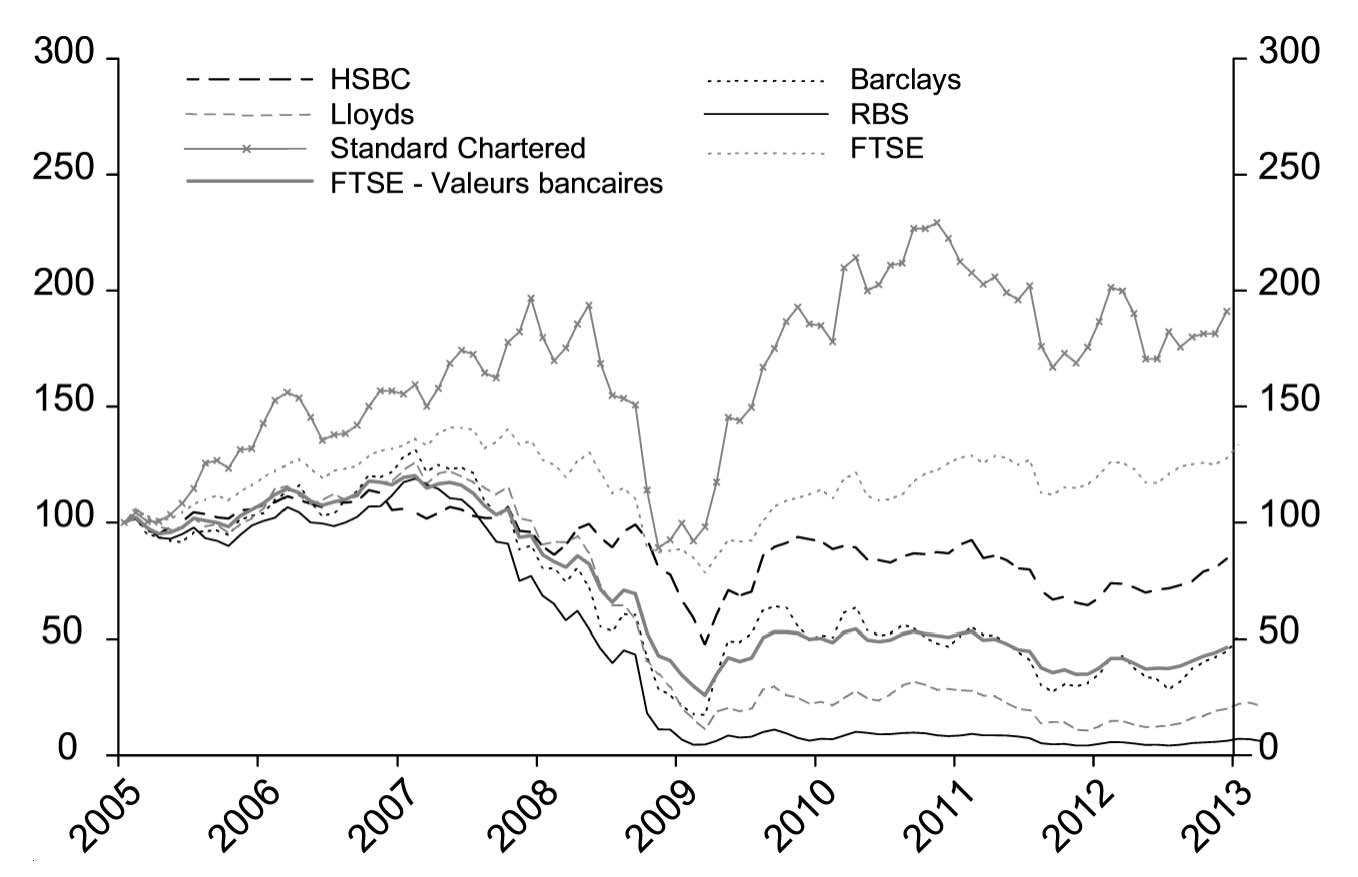

Si les cours boursiers des principales banques, à l’exception de Standard Chartered, restaient bien en deçà de ceux qui prévalaient peu avant la crise (cf. graphique 9 ci-contre), la très forte décote concernait en priorité les banques contrôlées partiellement ou majoritairement par l'État. À la fin de décembre 2012, les Price-to-Book de RBS et Lloyds (respectivement à 0,53 et 0,77) demeuraient sensiblement inférieurs à ceux de leurs rivales (1,12 pour HSBC et 1,36 pour Standard Chartered), illustrant le faible appétit des investisseurs privés pour les valeurs bancaires d’établissements ayant bénéficié de mesures de recapitalisation publique. La persistance de doutes quant à leur capacité future à renouer avec une profitabilité pérenne conduira vraisemblablement l'État à différer la cession de ses participations publiques.

Le gouvernement encore relativement confiant l’année dernière quant à l’éventuelle « reprivatisation » de RBS et Lloyds a été contraint de patienter, d’autant qu’il souhaitait créer, pour reprendre l’expression du porte-parole du Trésor sur la BBC en mars 2012, de « la valeur pour le contribuable ». Les valorisations boursières actuelles, de loin inférieures aux prix de souscription, conduiraient l'État à toujours enregistrer des pertes significatives en cas de cessions totales ou partielles de ses participations. Par exemple, le Trésor britannique avait acquis en 2008 RBS en déboursant 500 pences par action alors que le titre, en léger rebond depuis l’automne 2012, clôturait, en moyenne mensuelle, à 298 pences en mars 2013. Au final, RBS pourrait être reprivatisée, mais pas avant le milieu de 2014, le temps que les mesures de restructuration aient porté leurs fruits. Le groupe devra notamment achever d’ici là sa cure d’amaigrissement, soit une diminution de 20 Md£ à 25 Md£ d’actifs risqués, pour répondre, en outre, aux exigences de renforcement du capital demandé par le régulateur. La moins-value latente en cas de cession est néanmoins estimée à 18 Md£. La cession des participations publiques dans Northern Rock à Virgin Bank en novembre 2011 s’était également soldée par une moins-value pour le gouvernement évaluée entre 400 Md£ et 650 Md£.

Conclusion

L’intervention rapide et massive des autorités publiques a permis d’éviter l’effondrement d’une partie du secteur bancaire. Toutefois, elle n’a contribué que partiellement à restaurer la santé financière des banques qui, plus de quatre ans après l’onde de choc provoquée par le séisme financier de 2008, continuent de porter les stigmates de la crise et notamment pour les moins internationalisées d’entre elles. À cet égard, l’intensification de la concurrence, la persistance de foyers de risque ou le durcissement de la réglementation prudentielle seraient de nature à contrarier le retour d’une profitabilité durable à court terme. Les rentabilités économiques et financières des cinq premières banques britanniques restaient faibles en 2012 et bien en deçà de celles affichées avant la crise (RoAA – return on average asset – et RoAE – return on average equity – de respectivement 0,1 % et 1,0 %, contre 0,7 % et 16,9 % sur la période précrise).

La mise en œuvre des préconisations du rapport Vickers refaçonnera durablement la physionomie des groupes bancaires. Les établissements pourraient arbitrer en faveur d’un recentrage sur le segment retail au détriment de la banque d’investissement du fait d’un renchérissement de leurs ressources financières. L’« électrification » du cloisonnement rendrait, quant à elle, si la loi venait à être votée, plus ardue la levée de capitaux pour les groupes bancaires et pénaliserait l’irrigation en crédit de l’économie réelle. Ce projet pourrait également porter atteinte in fine au modèle de banque universelle, pourtant source d’une plus grande diversification des risques. Plus généralement et à l’instar des États-Unis, ce durcissement réglementaire serait susceptible d’entraîner un transfert des activités risquées et rentables de la sphère régulée vers le segment non régulé (shadow banking). Or l’émergence d’institutions financières même plus petites, mais échappant à la surveillance du régulateur, serait de nature, outre les distorsions de concurrence, à compromettre la stabilité financière d’autant si leur attrait venait à se renforcer en raison d’un différentiel de coût grandissant. Dans la lignée des recommandations du G20, la Commission européenne a ainsi manifesté son souhait de poursuivre un effort de réglementation du système bancaire parallèle en ouvrant en mars 2013 une consultation publique sur ce sujet.

Achevé de rédiger le 13 mai 2013.