Le potentiel de croissance de l’Europe et de la France, en particulier, souffre d’un manque d’investissements de long terme, notamment pour favoriser la transition vers un nouveau modèle économique plus respectueux de l’homme et de la nature. L’enjeu est d’autant plus important que le coût de l’inaction dans le domaine environnemental sera à terme, selon toute vraisemblance, supérieur au coût de l’action, comme l’a montré le rapport Stern sur l’économie du changement climatique.

Les besoins d’investissements de long terme justifiés sur le plan de l’intérêt général concernent notamment :

- le développement de nouvelles infrastructures plus sobres en ressources et moins polluantes, en particulier dans les secteurs de l’énergie et des transports ;

- la nécessaire adaptation du stock de capital existant qui prend plusieurs formes comme l’amélioration de la performance énergétique et la réduction des émissions, en particulier de gaz à effet de serre, des équipements et des bâtiments ou l’adaptation pour accroître la résilience des équipements, des infrastructures, de l’agriculture et des forêts aux effets du changement climatique ;

- le financement de l’éducation, de la formation, de la recherche et développement (R&D) pour faire émerger de nouvelles technologies et de nouveaux modèles économiques dans un contexte où la faiblesse de l’investissement des entreprises, en particulier les PME, fragilise l’innovation et la compétitivité de l’offre française à moyen terme.

L’ampleur du décalage, exacerbé par la crise, entre besoins d’investissements et offre de financement amène à se poser une question fondamentale : comment lever la rareté des financements longs et risqués, publics et privés ?

Le développement de l’épargne longue est nécessaire pour répondre à ce besoin fondamental de toute économie, mais il faut aussi que les institutions financières qui gèrent une part très importante des placements des ménages jouent efficacement leur rôle d’intermédiation et de transformation afin de canaliser et mobiliser cette épargne au service du financement de long terme de l’économie. Or aujourd’hui, et plus encore à l’avenir du fait des évolutions de la réglementation comptable et prudentielle, les acteurs financiers (banques, assurances, investisseurs institutionnels) et les marchés de capitaux n’assurent pas un montant suffisant d’investissements longs et/ou risqués par le biais de fonds propres et de dettes. Ce constat s’explique par les imperfections de la sphère financière, son incomplétude temporelle et l’absence des marchés des générations futures. Ces difficultés structurelles ont été renforcées par la crise, du fait notamment de la montée des incertitudes, qui a eu un impact très significatif sur les comportements des investisseurs individuels et institutionnels.

Dans ce contexte, les investisseurs de long terme, qui contribuent à la mobilisation de l’épargne au service du financement de l’économie, ont un rôle décisif à jouer en assumant trois fonctions complémentaires : (1) une fonction de financement d’investissements longs et risqués, (2) une fonction de stabilisation des marchés, (3) une fonction de surveillance des entreprises investies s’ils pratiquent l’engagement actionnarial. En exerçant ces fonctions, ils participent à la réduction des défaillances de la sphère financière mentionnées précédemment.

Mais, pour pouvoir remplir correctement ce rôle bénéfique, les investisseurs de long terme ont besoin d’évoluer dans un cadre réglementaire, comptable et prudentiel adapté, ne pénalisant pas les investissements longs et risqués. Cela passe par la reconnaissance de leurs modèles économiques qui se caractérisent en premier lieu par la permanence relative de leur passif. Plus généralement, la régulation comptable et prudentielle doit favoriser la diversité de la sphère financière, notamment en permettant l’expression d’acteurs dont les modèles économiques sont différents, afin d’éviter les effets déstabilisants de comportements mimétiques. En effet, comme pour tout écosystème, la diversité de la sphère financière est source d’efficacité, de robustesse et de résilience aux crises.

Le juste équilibre que les autorités doivent trouver en matière de régulation financière entre protection contre les risques systémiques, solidité des institutions financières et financement de l’économie, qui implique par essence une certaine prise de risque, renvoie à la question de l’aversion collective au risque et au partage des risques entre la collectivité et les différents acteurs la constituant.

En complément de la mise en place d’un cadre réglementaire1 incitatif, lisible et plus stable dans la durée, favorable au financement de long terme de l’économie, les autorités publiques européennes peuvent, dans leur fonction d’État stratège, définir des objectifs ambitieux en faveur de l’innovation, des infrastructures durables et de la transition vers une économie plus respectueuse de l’homme et de la nature. C’est la perspective dressée par l’agenda de Lisbonne.

Mais la définition d’objectifs ambitieux est loin d'être suffisante : pour atteindre effectivement ces objectifs, dans un contexte de finances publiques dégradées, il faut mettre en œuvre dans la durée des politiques volontaristes et incitatives permettant de mobiliser les ressources de l’ensemble des acteurs. La continuité de ces politiques est une condition sine qua non afin d’assurer une incitation réelle pour les investisseurs potentiels susceptibles de s’engager dans le long terme, car elle permet de lever certaines des très fortes incertitudes qui pèsent actuellement lourdement sur les décisions d’investissement public et privé. Malgré la crise, les conditions actuelles sont propices à l’alignement progressif des intérêts des acteurs de la finance de long terme en faveur du développement durable, en particulier du fait du développement en profondeur, d’une part, de l’investissement responsable (IR), au sens de l’intégration de critères environnementaux, sociaux et de gouvernance (ESG), et, d’autre part, de la responsabilité sociétale d’entreprise (RSE).

Plus fondamentalement, ces politiques publiques visant à stimuler le financement de long terme renvoient à l’arbitrage entre consommation présente et investissement pour l’avenir et donc entre bien-être des générations présentes et futures. C’est en faisant ces choix fondamentaux de société qui conditionnent la croissance économique de demain, mais aussi plus généralement le bien-être de leurs populations, que les nations européennes pourront enclencher un cercle vertueux permettant, dans la durée, une sortie par le haut de la crise qui affecte l’Europe.

Une offre de financement de long terme insuffisante au regard des besoins justifiés sur les plans socioéconomique et environnemental

Des besoins de financement très importants dans les prochaines décennies pour les infrastructures

Les infrastructures économiques au sens de l’OCDE (Organisation de coopération et de développement économiques) (infrastructures de transport de personnes, de biens, d’énergie et d’information) constituent l’ossature de l’économie d’un pays et sont l’un des piliers de sa compétitivité et de sa croissance à long terme au même titre que l’innovation. Elles représentent aussi structurellement un enjeu sociétal majeur car elles engendrent des externalités positives favorables en termes socioéconomiques et environnementaux. Cela est particulièrement vrai pour les décennies à venir dans un contexte de transition vers une économie plus respectueuse de l’environnement, intégrant les nouveaux besoins d’efficacité énergétique et de prévention des émissions polluantes et de gaz à effet de serre. Les enjeux sont très élevés à la fois pour le développement de nouvelles infrastructures (éolien offshore, déploiement du très haut débit, Grand Paris) et pour le renouvellement et l’adaptation du parc existant (plates-formes aéroportuaires, réseaux de transmission et de distribution de l’énergie, bâtiments).

Au niveau européen, la Commission européenne évalue les besoins de financement à plus de 1 600 Md€ d’ici à 2020 pour les infrastructures de transport de biens, de personnes et d’énergie. En France, les évolutions attendues sont également considérables :

- les besoins d’investissements dans l’énergie iront croissants, évolution principalement portée par le secteur de la production électrique. Dans ce domaine, les principaux enjeux sont de renouveler le parc nucléaire vieillissant (les trois quarts des centrales arrivant en fin de vie en 2020) et d’accorder une part plus importante aux énergies renouvelables, ainsi qu’au gaz dans le cadre de la lutte contre le réchauffement climatique. Après 2020, les incertitudes sont plus fortes. En tout état de cause, la place donnée à la filière nucléaire sera un enjeu clé, les événements de Fukushima aboutissant à une réévaluation des besoins ;

- pour le développement des infrastructures de transport, dont une large part dans des modes alternatifs à la route et à l’aérien, il faut ajouter les investissements de modernisation et de régénération ;

- dans les technologies de l’information et de la communication, les réseaux existants (en cuivre) arrivent en fin de vie. Une politique nationale volontariste est mise en œuvre afin de déployer des réseaux de fibre optique.

Enfin, il est à noter que les enjeux environnementaux accroissent les interdépendances entre activités d’infrastructure. C’est le cas, par exemple, pour le smart grid dans le domaine de la distribution d’électricité impliquant des énergéticiens et des infrastructures de télécommunication, ou encore pour l’efficacité énergétique dans le secteur du bâtiment.

Concernant l’offre de financement en infrastructures, plusieurs points méritent d'être signalés.

Les grands opérateurs, qui se financent notamment sur les marchés, assurent une part importante du financement des nouveaux projets dans certains secteurs (à titre d’exemple, au cours des trois dernières années, les douze principaux énergéticiens ont investi en Europe 45 Md€ par an en production et infrastructures de gaz et d’électricité). La capacité des opérateurs à lever des fonds sur les marchés est néanmoins limitée au regard des besoins. En outre, la tendance est à la séparation des fonctions d’investissement et d’exploitation.

Les partenariats public-privé (PPP) sont en pratique une solution bien adaptée à la réalisation de grands projets. Toutefois, il faut en assurer la rentabilité économique interne pour attirer les investisseurs, ce qui nécessite parfois une large part de subventions. Par ailleurs, la formule ne permet pas de couvrir les besoins des multiples projets de faible dimension qui représentent une partie importante du besoin global d’investissements de long terme (notamment dans le domaine énergétique) et qui ne sont que partiellement couverts par les prêts bancaires. Des PPP sont néanmoins mis en place pour le financement de projets relativement petits (prisons, hôpitaux, centrales électriques).

Les investisseurs institutionnels sont à la recherche de projets matures (brownfield) générant des revenus réguliers (horizon d’investissement de dix à quinze ans). Leur appétence pour la dette projet, beaucoup plus difficile à analyser que la dette entreprise, est faible.

La montée en puissance de nouveaux investisseurs très proactifs de deux types2 se manifeste. Des fonds de capital-investissement se positionnent sur la phase de construction de nouveaux projets (horizon d’investissement de cinq ans). Des fonds spécialisés en infrastructures prennent des participations majoritaires dans des actifs matures.

L’appétence des investisseurs est négativement corrélée avec la durée des investissements, ce qui pénalise certains projets qui s’inscrivent dans le long terme (infrastructures de transport et de distribution d’énergie, par exemple).

Enfin, il faut souligner la rareté des dossiers attractifs en Europe pour les investisseurs du fait d’une rentabilité projetée insuffisante et la préférence affichée par ces derniers pour les projets internationaux.

La faiblesse de l’investissement des entreprises, en particulier des PME, fragilise l’innovation et la compétitivité de l’offre française à moyen terme

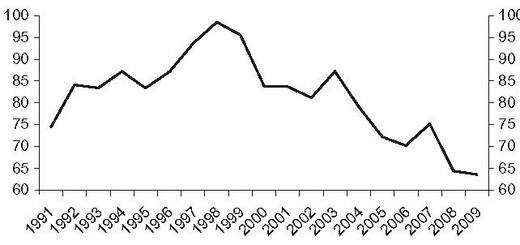

Le taux d’autofinancement des entreprises non financières françaises a fortement baissé depuis dix ans (cf. graphique 1).

Cette situation n’est pas dommageable en soi si les entreprises peuvent compenser le manque de fonds mis en réserve par des financements externes par endettement ou apport de fonds propres. Or les entreprises, notamment les jeunes entreprises innovantes, les PME ou les ETI (entreprises de taille intermédiaire) en croissance rapide ou en phase de transmission, jugées plus risquées, n’ont pas toujours accès à ces financements dans des conditions satisfaisantes.

Ces entreprises peuvent notamment se voir structurellement contraintes en termes de financement. Cette situation est susceptible de se dégrader. Les conditions de financement des investissements des PME/ETI par le canal du crédit bancaire vont se durcir sous plusieurs formes : augmentation des marges (cet effet viendra s’ajouter à la remontée prévisible à moyen terme des taux d’intérêt), sélectivité accrue dans l’octroi de crédits et raccourcissement de la durée des prêts.

Les marchés actions et obligataires ne permettent pas de financer de manière optimale, en France, les entreprises à la fois quantitativement et qualitativement. La dette corporate (hors institutions financières) ne représente que 7 % à 15 % des émissions réalisées sur le marché euro entre 1999 et 2011. Par ailleurs, les marchés primaire et secondaire de la dette corporate manquent de transparence et la liquidité et la profondeur du marché secondaire sont insuffisantes. Les PME/ETI ont très difficilement accès aux marchés de la dette corporate et boursiers, même aux marchés qui leur sont dédiés, du fait des coûts unitaires d’une émission obligataire ou d’une introduction en Bourse et des problèmes de suivi des lignes au niveau des investisseurs institutionnels.

Le constat d’un niveau de fonds propres des entreprises françaises jugé à ce jour globalement satisfaisant au niveau agrégé (rapport de l’Observatoire du financement des PME, 2010) doit être nuancé. D’une part, le niveau d’investissement actuel des entreprises françaises est très faible et, d’autre part, ce constat au niveau agrégé peut masquer de fortes disparités.

Le développement du capital-investissement et notamment du capital-risque et du capital-développement est encore insuffisant en France malgré la progression enregistrée entre 2000 et 2008. En 2007, le ratio « capital-risque/PIB » s’établissait en France à 0,028 % (0,021 % pour la moyenne des pays de l’OCDE), niveau significativement inférieur aux niveaux atteints au Royaume-Uni (0,047 % du PIB), aux États-Unis (0,036 % du PIB) ou dans les pays nordiques qui sont des marchés plus matures que le marché français et dont les ratios peuvent constituer une cible raisonnable pour le marché français. Le ratio « capital-développement/PIB » s’établissait à 0,055 % (0,098 % pour la moyenne des pays de l’OCDE), ratio très inférieur aux niveaux atteints au Royaume-Uni (0,245 % du PIB), aux États-Unis (0,147 % du PIB) ou dans les pays nordiques.

Selon l’AFIC (Association française des investisseurs pour la croissance), le capital-investissement français investit aujourd’hui plus de fonds qu’il n’en lève :

- les flux de capital-investissement reçus par les entreprises françaises ont fortement progressé en 2011, sans toutefois retrouver leur niveau d’avant-crise ;

- les levées de fonds ont aussi repris en 2011, mais leur niveau reste très inférieur à celui de 2008 ;

- le décalage entre les deux s’établirait à plus de 3 Md€.

Dans un contexte marqué par le désengagement des investisseurs institutionnels du fait notamment de l’évolution des cadres réglementaires (Bâle III et Solvency II), ces évolutions conduisent à anticiper une pénurie de ressources privées à un terme relativement rapproché essentiellement pour la partie en amont du capital-investissement qui finance justement les entreprises de petite taille en création et les entreprises innovantes.

Ces facteurs pèsent sur le potentiel d’innovation de la France qui conditionne sa croissance à venir. En particulier, même si les mécanismes actuels, notamment le crédit d’impôt recherche (CIR), ont un effet incitatif important, le niveau de R&D privé reste faible en France comparativement à d’autres pays.

L’incomplétude et les imperfections de la sphère financière pénalisent le financement des investissements de long terme

Les banques, les marchés financiers et les investisseurs institutionnels semblent être dans l’incapacité structurelle, renforcée par la crise et les évolutions réglementaires, à assumer le financement par dettes et fonds propres d’un montant suffisamment élevé d’investissements longs et/ou risqués.

Ces difficultés de financement structurelles concernent notamment :

- les investissements présentant un degré de risque élevé, comme les investissements dans l’innovation nécessaire au développement de l’offre ; le financement des entreprises innovantes est difficile durant les premiers stades de leur développement car elles n’ont généralement pas accès au crédit bancaire et le capital-risque est insuffisamment développé en France ; la recherche et l’innovation « vertes » sont très affectées par les incertitudes très fortes entourant la rentabilité des technologies propres développées ;

- les investissements avec des temps de retour très longs et qui ne sont pas liquides ; c’est traditionnellement le cas des investissements dans les infrastructures de transport et dans les économies d’énergie dans le bâtiment où à la difficulté de financer une opération gagée par des économies futures très étalées dans le temps s’ajoute celle de la répartition des bénéfices et des coûts entre bailleurs et locataires ou au sein des copropriétés.

Ces difficultés ont été renforcées par la crise, du fait notamment de la montée de l’aversion pour le risque et des incertitudes plus grandes sur les états futurs du monde. À titre d’exemple, concernant le financement de projets d’infrastructures, les prêts accordés par les banques sont plus chers à cause de la crise – le niveau des primes de risque demandées sur les dettes de projet sans recours à long terme par rapport aux titres publics équivalents a augmenté – et plus courts (inférieurs à dix ans), ce qui fait peser sur ces projets un risque de refinancement. Par ailleurs, le financement des infrastructures sous contrat de partenariat exige désormais davantage de fonds propres. Ainsi, pour un projet sans risque de trafic, le besoin de fonds propres est passé d’une fourchette de 5 % à 10 % à une fourchette de 10 % à 15 % ; pour un projet avec un risque de trafic, il est passé d’une fourchette de 15 % à 20 % à une fourchette de 20 % à 30 %.

En Europe, le poids des banques dans le financement de l’économie est particulièrement important, notamment par rapport aux États-Unis : les crédits bancaires représentent 164 % du PIB en zone euro, contre 62 % aux États-Unis. Structurellement, la forte mobilisation sur le logement et l’immobilier aussi bien de la part des ménages que des banques consomme une large part des ressources mobilisables pour la transformation vers d’autres emplois, notamment le financement long d’autres secteurs (entreprises, infrastructures, collectivités locales). Dans un contexte très incertain, les banques essaient de renforcer leur solidité en accumulant des liquidités et en augmentant la base de leurs dépôts. Par ailleurs, elles limitent leur exposition en termes d’emplois les plus risqués. Ce phénomène est amplifié par l’évolution des normes prudentielles (Bâle III), en particulier du fait du projet de ratio de liquidité à plus d’un an, qui est susceptible de lourdement peser sur le rôle d’intermédiation et de transformation des banques.

Enfin, l’absence sur les marchés des générations futures, principalement concernées par le changement climatique et l’épuisement des ressources, empêche le partage des coûts et des bénéfices entre les générations. Il n’existe pas aujourd’hui de mécanisme de marché qui permette à une génération de partager de manière satisfaisante les risques avec les suivantes. Du fait de cette incomplétude, le marché ne permet pas une allocation intertemporelle efficace des risques.

Le développement de l’IR et de la RSE est propice à l’alignement des intérêts en faveur du développement durable

Chronique du développement annoncé de l’évaluation des investissements de long terme sur la base de critères financiers, mais aussi socioéconomiques et environnementaux

Tout investissement peut être évalué à l’aune de deux dimensions : (1) financière, (2) socioéconomique et environnementale. Un investisseur agissant dans son propre intérêt prend uniquement en compte dans son évaluation d’un projet d’investissement l’intégralité des facteurs impactant la valeur financière, c’est-à-dire agissant sur les flux monétaires perçus ou versés aux associés, généralement dans le cadre d’une analyse rendement/risque.

Un investisseur souhaitant contribuer à l’intérêt général peut aller au-delà en tenant compte, dans son évaluation d’un projet d’investissement, de la valeur et des risques socioéconomiques et environnementaux créés pour la collectivité, sous forme d’externalités n’ayant pas d’impact sur les flux monétaires qu’il va percevoir ou verser. Ces externalités peuvent être négatives (consommation de ressources naturelles épuisables, pollution, émission de gaz à effet de serre, destruction de biodiversité) ou positives (recherche et innovation bénéficiant à d’autres acteurs, contribution au développement économique local).

Un investisseur de long terme a, par essence, vocation à être un investisseur responsable et un acteur du développement durable. En effet, même s’il ne prend pas en considération l’intérêt général, un investisseur de long terme avisé doit plus que d’autres investisseurs prendre en compte de multiples facteurs autres que financiers dans sa stratégie d’allocation et ses décisions d’investissement. En effet, le rendement et les risques financiers à long terme d’un investissement dépendent crucialement de facteurs endogènes et exogènes, rarement considérés dans les modèles financiers standards d’évaluation : actifs immatériels dans le cas d’une entreprise (capital humain, savoir-faire, marque, relations clients), évolution de l’écosystème dans lequel évolue l’entreprise (répartition entre les différents acteurs de la chaîne de valeur), ruptures technologiques, tendances socioéconomiques (démographie, évolutions des prix relatifs), enjeux environnementaux…

L’acronyme ESG généralement utilisé fait référence aux critères environnementaux, sociaux et de gouvernance, mais, de fait, les référentiels à considérer couvrent un champ très large portant sur des enjeux environnementaux, économiques, sociaux, sociétaux, de gouvernance et de management. Il est important de noter que certains de ces facteurs doivent être pris en considération aussi bien en tant que facteurs de production qu’au titre de l’évaluation de l’impact des investissements, et que dans une approche temporelle longue, une approche dichotomique est inadaptée : des facteurs qualifiés à un moment donné d’extra-financiers (des émissions polluantes, par exemple) peuvent avoir in fine des effets positifs ou négatifs sur les flux financiers d’un investissement (en cas de taxation de ces émissions, par exemple).

C’est pourquoi de plus en plus d’investisseurs institutionnels considèrent qu’il est de leur responsabilité fiduciaire d’intégrer des critères ESG dans leurs décisions d’investissement, en particulier du fait des risques associés (Novethic, 2012). Cette vague de fond se traduit par une rapide augmentation des montants investis en intégrant des enjeux ESG. La forte progression du nombre d’adhérents aux principes de l’investissement responsable (PRI) est un autre signe tangible de cette vague de fond. Cette vague de fond mainstream est bien plus puissante que la progression des fonds ISR (investissement socialement responsable) qui restent un marché de niche, très utile car porteur d’innovations.

En matière de RSE, la pertinence et la justesse de l’information financière et extra-financière diffusée par les entreprises sont déterminantes

Un investisseur de long terme et/ou responsable accorde un poids plus important à des informations ayant un impact sur la valeur à long terme des entreprises, en particulier leurs actifs immatériels (capital humain, innovation, savoir-faire, marque, relations clients) et leurs enjeux ESG. Il intègre donc généralement des informations en provenance de sources variées, en particulier les agences de notation financière et extra-financière, dans ses analyses internes ex ante pendant l’instruction des projets d’investissement et toute la durée de l’investissement, surtout s’il s’inscrit dans une démarche d’engagement actionnarial.

La pertinence des informations par rapport aux véritables enjeux de l’entreprise (actifs immatériels, risques associés à son activité pour l’entreprise et la collectivité) est un enjeu clé de leur évaluation. Même si des similarités existent par type d’investissements ou secteur d’activité, l’application mécanique et uniforme d’une grille de cotation (au sens de pondérations identiques d’une liste de critères) peut conduire à ne pas identifier les enjeux pertinents, notamment concernant les actifs immatériels.

Or la connaissance de ces enjeux pertinents se trouve fondamentalement au sein de l’entreprise. D’où l’importance d’une exigence de transparence et d’initiatives telles que celle de l’IIRC (International Integrated Reporting Council), qui prône un rapport unifié intégrant les dimensions financière et extra-financière, centré sur les principaux enjeux de l’entreprise.

Il est évidemment nécessaire de contrôler la qualité de l’information fournie ; les auditeurs et les analystes, notamment ceux qui sont spécialisés par secteur, ont un rôle décisif à jouer en la matière.

Ces considérations rejoignent celles de la RSE. La mise en cohérence des référentiels utilisés en la matière est un enjeu majeur pour assurer la comparabilité des analyses. La création de la norme ISO 26000 en 2010 est un mouvement dans cette direction, comme les travaux actuellement pilotés par les GRI (global reporting initiatives) pour aboutir à un nouveau référentiel compatible avec cette norme.

Dans un monde idéal, un cercle vertueux est donc susceptible de s’enclencher via le dialogue avec les parties prenantes de l’entreprise, mais aussi avec ses pairs, du fait de la similarité des enjeux clés par secteur d’activité (travaux au sein d’associations ou syndicats d’entreprises). Certaines entreprises qui se sont engagées dans une vraie démarche de RSE, au sens du pilotage de leur performance globale, intégrant les actifs immatériels et les enjeux ESG, ont déjà bien compris que cette démarche était dans leur intérêt et, incidemment, dans celui de leurs actionnaires, car elle contribue à leur processus de création de valeur à long terme.

Un investisseur de long terme et/ou responsable a intérêt à participer à la définition des orientations stratégiques via sa gouvernance, voire son management s’il a une participation suffisamment importante. Ce faisant, il exerce une fonction de surveillance. Ainsi, un investisseur de long terme responsable qui pratique l’engagement actionnarial contribue à l’alignement de son intérêt, de celui des entreprises dans lesquelles il investit et de l’intérêt général.

Les autorités européennes ont un rôle historique à jouer pour mobiliser les ressources en faveur de la transition vers une économie plus respectueuse de l’homme et de la nature et pour sortir par le haut de la crise

Dans un contexte de finances publiques structurellement dégradées aux niveaux européen, national et territorial, l’impératif de la résorption du décalage entre besoins de financement de long terme économiquement et sociétalement justifiés et offre de financement appelle des initiatives publiques ambitieuses dans différents domaines.

Dans leur fonction de stratège, les autorités publiques européennes peuvent donner une vision et favoriser sa réalisation par des politiques incitatives volontaristes

La définition d’objectifs ambitieux en faveur de l’innovation, des infrastructures durables et de la transition vers une économie plus respectueuse de l’homme et de la nature est un impératif pour les pays européens s’ils veulent trouver le chemin d’une croissance durable. C’est la perspective dressée par l’agenda de Lisbonne. Mais la définition d’objectifs ambitieux est loin d'être suffisante. Pour effectivement les atteindre, il faut mettre en œuvre dans la durée des politiques volontaristes et incitatives permettant de mobiliser les ressources de l’ensemble des acteurs. La continuité de ces politiques est une condition nécessaire afin d’assurer une incitation réelle pour les investisseurs potentiels susceptibles de s’engager dans le long terme.

Dans leur fonction de régulateur, les États peuvent mettre en place un cadre réglementaire incitatif, lisible et plus stable dans la durée, favorable au financement de long terme

La mise en place d’un cadre réglementaire, comptable, prudentiel et fiscal adapté, ne pénalisant pas les investissements longs et risqués, et susceptible de rassurer les investisseurs privés, individuels et institutionnels est un facteur favorable à la mobilisation des ressources. En particulier, concernant spécifiquement les investisseurs de long terme, les normes comptables actuelles, construites selon une logique de produit, ne tiennent pas suffisamment compte des caractéristiques du passif, de l’intention de gestion et de l’horizon de détention. C’est aussi l’un des enjeux clés des discussions relatives à l’application des cadres prudentiels de Bâle III et Solvency II, s’appliquant respectivement aux banques et aux compagnies d’assurances : les coûts en fonds propres des actifs de long terme, risqués et parfois peu liquides pour les institutions financières et qui conditionnent leurs parts dans leurs allocations de portefeuille, doivent être bien calibrés. Cela passe par la reconnaissance du modèle économique des investisseurs de long terme, qui se caractérisent en premier lieu par la relative permanence de leur passif. C’est à ces conditions que les différents acteurs de la sphère financière, en particulier les investisseurs de long terme, pourront remplir leurs fonctions au service du développement durable.

Plus généralement, la régulation comptable et prudentielle doit favoriser la diversité de la sphère financière, notamment en permettant l’expression d’acteurs dont les modèles économiques sont différents, afin d’éviter les effets déstabilisants de comportements mimétiques. En effet, comme pour tout écosystème, la diversité de la sphère financière est source d’efficacité, de robustesse et de résilience aux crises.

Plaidoyer en faveur d’un cadre de référence normatif appliqué transversalement pour sélectionner les investissements d’avenir soutenus par les États

L’optimisation de l’allocation des ressources publiques dans le sens de l’intérêt général devrait reposer plus systématiquement sur l’identification et la sélection des investissements d’avenir porteurs de compétitivité et de croissance à moyen terme les plus pertinents sur la base d’analyses coûts/bénéfices prenant en compte les externalités socioéconomiques et environnementales dans un cadre conceptuel cohérent (Conseil économique pour le développement durable, 2009).

Afin d’assurer la comparabilité et surtout la cohérence dans le temps des décisions relatives aux investissements de long terme, un cadre de référence normatif fondé notamment sur un système d’actualisation sans risque relativement stable dans le temps paraît être la meilleure des solutions. Ce cadre devrait être transversalement appliqué afin de pouvoir procéder, sous contraintes de ressources, à des arbitrages.

Une attention particulière doit être apportée au choix de la courbe des taux d’actualisation3 retenue pour calculer la valeur des investissements et revenus présents et futurs, qui est une variable déterminante dans l’évaluation des projets et qui conditionne donc les arbitrages temporels réalisés par les différents acteurs économiques et financiers ; plus l’intention d’investissement est longue, plus la problématique de l’actualisation, notamment des revenus très différés dans le temps, et de la valeur finale des actifs prend de l’importance.

Des schémas de financement public/privé garantissant une juste répartition des rendements et des risques entre acteurs publics et acteurs privés sont l’une des clés du succès

Dans le contexte de finances publiques actuel, très contraint, la concentration des ressources publiques en France, et aussi au niveau européen, sur les investissements d’avenir prioritaires identifiés sera loin d'être suffisante pour couvrir les besoins de financement. Afin d’atteindre cet objectif, les États peuvent exercer un effet de levier sur les financements privés en optimisant l’utilisation de leurs ressources contraintes et en concentrant ces dernières sur les imperfections de marché, en particulier les financements longs et risqués.

Dans ce domaine, l’équilibre est souvent difficile à trouver comme en témoignent, dans le domaine des infrastructures régulées, les difficultés à trouver le bon niveau des rendements offerts aux investisseurs via la tarification et la complexité des schémas de garanties mis en place.

Il faudra donc concevoir et mettre en œuvre des montages financiers innovants, reposant notamment sur la prise en charge éventuelle par l’État de la part la plus risquée (Arrow et Lind, 1970), quand ces investissements seront justifiés du point de vue de l’intérêt général. En particulier, la mutualisation d’investissements présentant des caractéristiques similaires dans des schémas de titrisation avec prise en charge par l’État des tranches les plus risquées est une voie à creuser.

Au niveau européen, certaines des initiatives récentes en matière de nouveaux instruments financiers, notamment dans le domaine des infrastructures, vont dans ce sens. En France, l’État avec l’appui de la Caisse des dépôts a mis en place des instruments pour pallier ce déficit de capital-risque via notamment le programme FSI France Investissement, des fonds dédiés à certaines filières et, plus récemment, certaines initiatives s’inscrivant dans le cadre du programme desinvestissements d’avenir et surtout la création de la Banque publique d’investissement. L’objectif de ces dispositifs est d’exercer un effet de levier sur les flux privés, qui se sont taris avec la crise et qui risquent d'être affectés par l’évolution des normes comptables et prudentielles. C’est un enjeu clé des discussions relatives à l’application de Bâle III et Solvency II respectivement aux banques et aux compagnies d’assurances : si le coût du risque en termes de fonds propres des investissements en capital-risque est jugé trop élevé par rapport à l’espérance de rendement par les investisseurs, ces derniers se détourneront de cette classe d’actifs. Ce point est valide pour d’autres classes d’actifs non cotés, risqués et peu liquides, tant est devenu prégnant pour les institutions financières le coût en termes de fonds propres dans leurs allocations de portefeuille.

L’enjeu de la mobilisation de l’épargne des ménages

La crise a eu un impact significatif sur l’allocation des placements des ménages. Depuis son déclenchement en 2008, les ménages ont modifié leurs comportements d’épargne et leurs choix d’allocation d’actifs patrimoniaux dans le sens d’une plus grande prudence : épargne de précaution en hausse, volonté d’investir dans des placements plus sûrs et liquides. L’appétence des ménages pour les placements longs est donc entamée par l’instabilité financière.

Néanmoins, ces évolutions ne semblent pas dues à l’évolution des préférences intrinsèques des ménages (aversion pour le risque et degré de vision à long terme), mais aux changements défavorables de leurs anticipations des revenus du travail du fait de la dégradation de la conjoncture économique et des revenus financiers due à la volatilité des prix des actifs, ce qui laisse entrevoir un mouvement en sens inverse en cas de baisse des incertitudes.

La considération précédente sur la mise en place d’un cadre réglementaire fiscal incitatif, lisible et plus stable dans la durée vaut aussi pour le dispositif réglementaire encadrant l’épargne et le patrimoine qui devraient encourager le développement de l’épargne domestique longue. La mise en place de ce nouveau cadre incitatif pour le développement de l’épargne longue vaut aussi bien pour les dispositifs existants, dont certains peuvent monter en puissance, que pour d’éventuels nouveaux véhicules de financement permettant de canaliser l’épargne des ménages, en particulier celle destinée à la retraite, vers les investissements d’avenir.

Ainsi, les initiatives décrites précédemment gagneraient à être couplées avec la promotion de nouveaux supports de placement permettant de canaliser l’épargne des ménages, en particulier celle destinée à la retraite, vers les investissements d’avenir sélectionnés par les autorités. En particulier, des fonds investis en actifs infrastructures suffisamment diversifiés paraissent adaptés en termes d’adossement actif/passif aux caractéristiques d’une épargne longue.

La juste valorisation des ressources naturelles et des externalités est un facteur clé de la rentabilité des investissements allant dans le sens de l’intérêt général

L’alignement de la rentabilité financière sur la rentabilité collective des projets d’investissement qui permettrait de favoriser le financement de la transition vers un modèle de développement plus durable passe notamment par la valorisation à leur juste prix des ressources épuisables et des externalités générées, notamment des émissions.

Mais la tarification des émissions, en particulier de carbone, reste insuffisante (la valeur de marché des quotas de CO2 est très inférieure à sa valeur tutélaire), si bien que de nombreux projets privés de réduction des émissions, justifiés d’un point de vue écologique, ne voient pas le jour car leur rentabilité financière est trop faible.

Sans signaux de prix appropriés, les efforts de recherche et d’innovation sont trop faibles et trop lents, les investissements privés permettant l’amélioration de la performance énergétique des processus de production et des bâtiments demeurent insuffisants ou coûteux pour les finances publiques, les reports de trafic vers les modes de transport sobres en carbone sont trop limités et les choix d’urbanisme et d’aménagement du territoire n’intègrent pas suffisamment les exigences environnementales et sociales.

Ces initiatives visant à stimuler le financement de long terme renvoient à l’arbitrage entre consommation présente et investissement pour l’avenir et donc entre bien-être des générations futures et présentes :

- la valorisation des prix actuels et futurs des ressources épuisables et des externalités environnementales et socioéconomiques pose le problème de la mesure du bien-être et la question de l’importance accordée par nos sociétés à l’environnement et, plus généralement, aux enjeux sociétaux au sens large ;

- une juste valorisation des ressources naturelles en fonction de leur rareté et des externalités socioéconomiques et environnementales aurait un coût financier immédiat pour certains acteurs, mais contribuerait à assurer la rentabilité économique des investissements nécessaires à la transition vers une économie plus respectueuse de l’homme et de la nature ;

- mais quel prix en termes de bien-être les générations présentes doivent-elles payer pour limiter le risque de dérèglement climatique, risque extrême non mutualisable, qui concerne plutôt les générations futures ? En d’autres termes, pour lutter contre les émissions de gaz à effet de serre, faut-il étaler les investissements ou réaliser un effort immédiat et massif, tout en sachant que les externalités environnementales de ces investissements concernent plutôt les générations futures ?

C’est en faisant ces choix fondamentaux de société qui conditionnent la croissance économique de demain, mais aussi plus généralement le bien-être de leur population, que les nations européennes pourront enclencher un cercle vertueux permettant, dans la durée, une sortie par le haut de la crise qui affecte l’Europe.