La tarification du risque est l'un des principaux vecteurs de l'efficacité du secteur des assurances quand il s'agit d'améliorer la résilience du système. Les assureurs ont deux fonctions essentielles. Du côté de l'actif, ils se comportent comme des investisseurs à long terme, dans un souci de cohérence avec la durée de leurs passifs. Grâce à leur importante base d'actifs avoisinant les 3 000 Md$, ils peuvent agir en qualité d'amortisseurs sur les marchés financiers. Du côté du passif, ils aident les ménages, les entreprises et les gouvernements à se protéger contre d'éventuelles pertes financières résultant de la survenue d'événements indésirables. Des deux côtés, la tarification du risque est un déterminant clé de la mesure dans laquelle les assureurs peuvent contribuer à rendre la société plus résiliente.

Le prix de l'actif (risque) est faussé

La crise financière mondiale de 2008-2009 a conduit à la mise en place de mesures politiques inédites dans de nombreuses économies. Par exemple, en s'appuyant sur des programmes d'achat d'actifs, les banques centrales ont porté la taille de leurs bilans à des niveaux jamais atteints auparavant. Bien que l'activisme des banques centrales ait été une réponse nécessaire à la crise financière mondiale, il a entraîné un changement aux conséquences inattendues dans le contrôle du marché, lequel est passé des mains des opérateurs privés à celles des opérateurs publics. Aujourd'hui, les principales banques centrales du monde détiennent environ 20 % (Federal Reserve) à 45 % (Banque du Japon) des marchés obligataires de leurs gouvernements nationaux. En raison de ces programmes d'achat d'actifs et de taux directeurs restant au niveau – voire en dessous – de la borne du zéro sur les taux nominaux de manière prolongée, les valorisations de nombreuses classes d'actifs sont faussées et, surtout, le « taux sans risque », référence incontournable pour les marchés financiers avec le rendement des obligations d'État et sa courbe, a perdu son rôle d'indicateur pour le prix du risque.

Le marché obligataire est un bon exemple : nous estimons que plus de 40 % des obligations d'État européennes continuent d'afficher des rendements négatifs. Dans une large mesure, l'environnement de faible rendement est le reflet de l'activisme des banques centrales. Cela n'a rien de nouveau, mais cette absence de nouveauté n'en fait pas quelque chose de normal. En effet, dix ans après la crise, avec des taux de croissance économique plutôt convenables, les rendements réels à dix ans en Allemagne sont proches de –1 %, tandis qu'au Royaume-Uni, ils avoisinent les –2 %.

La « recherche du rendement » a également affecté le prix du risque sur les marchés des obligations d'entreprise. Au début de 2018, les obligations d'entreprise de catégorie « investment grade » libellées en euros ont enregistré leurs niveaux de spread les plus étroits, depuis plus de dix ans, à 73 points de base. Fait encore plus frappant, mais souvent ignoré, la gamme composant l'indice s'est notablement réduite. L'univers des obligations « investment grade » possède un profil de crédit bien plus risqué aujourd'hui, avec presque 45 % des marchés du crédit en euros exposés à des émetteurs classés BBB – contre 20 % environ il y a dix ans1. Par conséquent, la comparaison des spreads actuels avec des moyennes à plus long terme ne permet d'expliquer qu'une partie des faits : le prix du risque est, là aussi, faussé. Enfin, les valeurs des marchés boursiers apparaissent elles aussi déconnectées des variables économiques réelles. Par exemple, depuis le premier trimestre 2009, le PIB nominal américain a augmenté de 37 % environ, tandis que l'indice S&P 500 a, dans le même temps, augmenté de 230 % environ.

Dix ans après la crise financière mondiale, nous estimons que les principales économies du monde restent mal préparées pour rebondir à la suite des chocs imprévus. Nous observons un affaiblissement de la capacité régulatrice dans plusieurs domaines clés de résilience économique par rapport aux conditions qui prévalaient avant la crise financière (Swiss Re Institute, 2018b). Ainsi les bilans du secteur public enregistrent des niveaux de dettes records. Le ratio mondial dette publique/PIB est d'environ 35 points de pourcentage supérieur à son niveau d'il y a dix ans2. En valeur absolue, la dette mondiale globale a augmenté de près de 7 000 Md$, ce qui représente plus de trois fois la production annuelle de l'économie américaine. En effet, l'alourdissement du fardeau de la dette mondiale limite la capacité des mesures fiscales à répondre aux chocs économiques. Comme nous l'avons mentionné, les banques centrales, en particulier la BCE (Banque centrale européenne) et la Banque du Japon, ont aujourd'hui une capacité d'absorption des chocs économiques moindre, dans la mesure où elles semblent avoir largement épuisé leurs politiques. Dans le même temps, la tendance de la croissance économique mondiale est à la baisse, passant d'environ 5 % en 2006 à juste plus de 3 % en 2018 (Alexander et al., 2017).

Tarification de l'assurance

Le passif des assurances contribue de manière toute aussi importante à l'amélioration de la résilience du système. À la base, les assureurs aident les foyers, les entreprises et les gouvernements à se remettre plus rapidement de tout choc ou événement indésirable en couvrant financièrement les pertes qui en découlent. Afin d'être en mesure de continuer à assurer durablement cette fonction, ils doivent être rentables. Ces dernières années, les assureurs ont enregistré une rentabilité structurelle inférieure à la moyenne. Cette situation est due au contexte de faibles taux d'intérêt, qui a entraîné une rentabilité moindre des investissements, et à une abondance des capitaux sur le marché, y compris des capitaux alternatifs (CA)3, exerçant une pression sur le prix (autrement dit sur les taux des primes) que les assureurs peuvent facturer au regard des risques qu'ils couvrent.

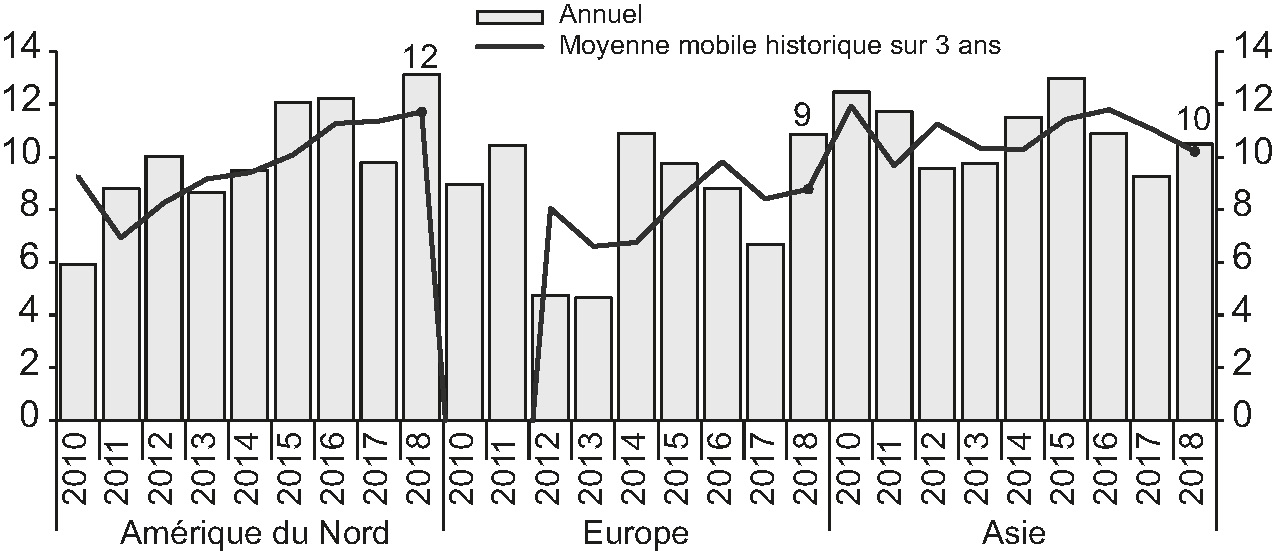

Toutefois, les perspectives se sont améliorées. Swiss Re Institute s'attend à ce qu'un dynamisme économique encore fort soutienne une croissance annuelle mondiale d'environ 3 % des primes d'assurance au cours des deux prochaines années, soit une hausse de 1 point de pourcentage par rapport à 2018. Les marchés émergents, en particulier la Chine, restent les principaux moteurs. Les taux des primes d'assurance non-vie se sont légèrement améliorés cette année, principalement stimulés par les branches d'assurance commerciale et d'assurance habitation aux États-Unis, et devraient demeurer stables à des niveaux supérieurs en 2019. Globalement, la rentabilité des assurances-vie s'est elle aussi améliorée cette année. Avec un rendement des capitaux propres estimé à 12 %, les sociétés d'assurance vie nord-américaines ont obtenu de bons résultats en 2018, surpassant leurs pairs en Europe et en Asie (Swiss Re Institute, 2018).

Rendement des capitaux propres pour un échantillon

de sociétés d'assurance-vie, par région

Note : les données relatives au rendement des capitaux propres sont purement indicatives, dans la mesure où elles ont été obtenues auprès d'un échantillon relativement restreint d'assureurs.

Sources : Thomson Reuters ; Swiss Re Institute.

Augmenter les taux d'intérêt aux États-Unis, et de façon plus modérée en Europe, favoriserait une hausse des retours sur investissement et de la rentabilité des assurances. Globalement, le secteur des assurances investit plus de 3 000 Md$ en actifs (ce qui correspond à un peu plus de 10 % du stock d'actifs financiers mondial), dont une large part est investie dans des catégories à revenus fixes. Chaque écart de 1 point de pourcentage dans les retours sur investissement correspond à un changement d'environ 30 Md$ dans les revenus de placement par année (Swiss Re Institute, 2018a).

Les capitaux alternatifs favorisent également une amélioration de la résilience en contribuant à couvrir les pertes sur le marché de la rétrocession relative aux catastrophes naturelles. En 2017, les CA ont représenté 22 % de la capacité totale des programmes de dommages catastrophes (Swiss Re Institute, 2018c). Une série de catastrophes naturelles de grande ampleur survenues au cours du second semestre 2017 a conduit à des pertes records, sollicitant à la fois le secteur des (ré)assurances et les capacités en CA. Le montant des CA a plus que quadruplé depuis 2010, atteignant 95 Md$ (premier semestre 2018), soutenant un volume de primes annuel estimé à environ 5 Md$. Les CA sont maintenant bien établis dans le domaine des risques de catastrophe et continueront de freiner la volatilité de l'ensemble du cycle de la souscription de réassurance. Les futures pertes dues aux catastrophes seront plus largement réparties grâce à l'aide des capitaux des investisseurs institutionnels et à la facilité avec laquelle les capitaux peuvent entrer et sortir du secteur des CA.

Élargir la portée de l'assurance

Les pressions exercées sur la rentabilité ont renforcé l'intérêt du secteur pour l'innovation. Les investissements des assureurs dans la technologie ont conduit à des gains d'efficience et, dans certains sec teurs d'activité, ont réduit les coûts liés aux sinistres. La diminution du coût de la prestation d'assurance rendra la couverture plus abordable pour davantage de personnes. Peut-être plus important encore pour le long terme, les avancées technologiques et les capacités d'analyse numériques aident également les assureurs à évaluer plus précisément les risques qu'ils prennent dans leurs comptes. Plus les (ré)assureurs comprendront les données et leurs relations contextuelles, plus la modélisation et l'évaluation des risques deviendront sophistiquées.

L'innovation aide également les assureurs à évaluer des risques qui étaient auparavant difficiles à assurer. Par exemple, les solutions d'assurance paramétrique ont étendu la portée de la couverture à différents risques de catastrophes naturelles et joueront un rôle déterminant dans la réduction d'écarts de protection habitation encore importants. Le nombre croissant d'expositions intangibles auxquelles sont confrontées les entreprises représente un autre nouveau groupe de risques (The Economist, 2018). De plus en plus, les entreprises cherchent des couvertures pour des expositions qui n'étaient auparavant pas assurables, telles que les pertes de revenus et de trésorerie dues aux risques d'interruption d'activité occasionnelle, aux cyberrisques, aux risques de rappels de produits, aux risques climatiques et aux risques liés au prix de l'énergie. Le développement de structures d'indemnisation à double déclencheur4 ainsi que les avancées dans les domaines des données et de la modélisation permettent aux assureurs de mettre au point des couvertures toujours plus innovantes pour de telles expositions. Et dans le secteur de l'assurance médicale, des dispositifs portables sont utilisés afin de détecter précocement les aggravations des états de santé et d'y répondre rapidement, facilitant de meilleurs résultats de santé pour les preneurs d'assurance (et également une baisse des coûts d'indemnisation).

Quelles sont les mesures à prendre ?

Le rôle des assurances consiste à améliorer la résilience et la durabilité de la croissance économique et à combler les écarts de protection. Pour qu'une (ré)assurance absorbe efficacement le risque du côté de l'actif comme du côté du passif, le secteur a besoin d'un cadre de politique économique favorable. Les distorsions au niveau des prix des assurances et des prix des actifs, associées à des vulnérabilités systémiques telles qu'une hausse du fardeau de la dette et une diminution des amortisseurs politiques publics, réduisent la capacité d'absorption des chocs des économies.

Les secteurs public et privé ont un intérêt commun à un contexte macroéconomique solide. En nous basant sur les dernières données provenant de diverses sources, nous estimons que le secteur mondial de la (ré)assurance possède un actif sous gestion total d'environ 3 000 Md$. En étant en mesure d'accroître leur capacité d'absorption du risque et leurs activités d'investissement à long terme grâce à une meilleure utilisation de ces capitaux, les (ré)assureurs peuvent jouer un rôle essentiel dans le renforcement de la résilience du système. À cette fin, nous encourageons davantage de solutions de marchés de capitaux privés, avec le secteur public définissant les normes des marchés financiers chaque fois que possible.

Dans notre récente étude sigma 5/2018 (Swiss Re Institute, 2018b), nous proposons une « liste de souhaits » présentant les éléments sur lesquels nous pensons que les décideurs politiques devraient mettre l'accent afin d'améliorer la résilience mondiale5. Il va sans dire que la résilience peut et doit être renforcée selon une approche multidimensionnelle. Concentrons-nous sur trois domaines importants : premier point, les solutions du secteur privé devraient être davantage encouragées. Prenons le cas de l'énorme déficit mondial en matière d'épargne retraite et des colossales dépenses de santé à l'échelle internationale. Ces dépenses directes et/ou ces engagements conditionnels sont trop importants pour être couverts par les seuls gouvernements. Le secteur privé peut et doit jouer un rôle plus important afin d'alléger cette charge. Deuxième point, les systèmes financiers nationaux devraient moins se reposer sur la dette traditionnelle en tant que source de financement. Plutôt, et afin de contrecarrer les niveaux de dette élevés, les pays pourraient envisager l'introduction d'instruments de dette contingente plus larges, tels que les obligations d'État indexées sur le PIB, dont les taux d'intérêt sont corrélés au cycle économique. Un pays paierait ainsi un coupon plus élevé lorsque son économie irait bien, et moindre lorsqu'elle serait plus faible. Cette façon de procéder ferait office de stabilisateur contracyclique et contribuerait à alléger et à équilibrer l'important montant de la dette mondiale. En instituant un marché mature, liquide et développé pour les financements assimilables à des fonds propres, un pays serait en mesure de répartir plus facilement le capital à risque entre divers secteurs productifs de l'économie et de promouvoir le partage du risque. La situation serait avantageuse à la fois pour la croissance à long terme et pour la stabilité financière.

Troisième point, une hausse des investissements dans les infrastructures seraient très profitable à long terme. Si les assureurs pouvaient accroître de 1 % la part des actifs disponibles qu'ils allouent aux infrastructures – une démarche qui pourrait, par exemple, être facilitée en faisant du financement des infrastructures une classe d'actifs négociables –, nous estimons que cela générerait 300 Md$ d'investissements supplémentaires dans les infrastructures, résultant en une augmentation d'environ 1 000 Md$ du PIB mondial à moyen terme6. Outre les avantages à court terme pour le PIB grâce à une stimulation des investissements publics, des investissements ciblés dans le domaine des infrastructures contribueraient également à améliorer la croissance économique à long terme. Ainsi, ils seraient non seulement profitables à l'activité économique puisqu'ils sont synonymes d'investissements et de création d'emplois, mais ils contribueraient aussi à la productivité et au fonctionnement harmonieux de la société.

Quatrième et dernier point, encourager les investissements durables est primordial. En ce sens, de nouveaux progrès doivent être réalisés vers une taxonomie commune de la finance durable. Par ailleurs, la mise en place d'un cadre réglementaire cohérent avec le marché et basé sur le risque pour les investissements environnementaux, sociaux et de gouvernance (ESG) favoriserait un peu plus les progrès. Un autre moyen consisterait à accroître l'importance des critères ESG dans l'analyse financière. Fait encourageant, les agences de notations sont en train de considérer l'inclusion des critères ESG dans leur méthodologie de notation.

Questions de réglementation

Afin de rendre possible un mécanisme de tarification adéquat du risque et une prise de décision éclairée, les assureurs s'appuient sur un cadre réglementaire prévisible et solide. En contrepartie, les assureurs peuvent agir en tant qu'investisseurs à long terme, ce qui leur permet d'avoir un rôle stabilisateur dans l'économie mondiale. Cela signifie que les assureurs atténuent la volatilité des marchés financiers en conservant des actifs jusqu'à leur échéance, en indemnisant financièrement les pertes assurées et en sensibilisant les clients et la société dans son ensemble aux risques et à la prévention de ces derniers. Par le biais des cycles des marchés financiers, les réserves de capital des assureurs aident à absorber efficacement les chocs et à fournir une couverture du risque lorsqu'elle est le plus nécessaire. Il est par conséquent important que les autorités de contrôle reconnaissent la nature durable du modèle d'entreprise des assureurs. Par exemple, là où des banques en difficulté peuvent nécessiter d'être liquidées en l'espace d'un week-end, les assureurs sont rarement confrontés au risque de désengagement massif à court terme. Ainsi, les mesures cherchant à favoriser la liquidation d'un assureur sont rarement justifiées dès lors que le processus entraîne des coûts significatifs. En règle générale, dans la mesure où les assureurs peuvent agir en qualité de stabilisateurs du système financier, les autorités de contrôle devraient éviter de mettre en place une réglementation qui entrave inutilement le fonctionnement des modèles d'entreprise des assureurs.