En 1980, le revenu par tête de la Chine s'élève à 306,7 dollars, mesuré en parité de pouvoir d'achat (PPA) et celui du Brésil à 4 809,60 dollars PPA. En 2015, à 15 614 dollars PPA, il est très proche de celui du Brésil, 14 107 dollars PPA. Entre 1980 et 2015, le produit intérieur brut (PIB) par tête a été multiplié par 46 en Chine, il ne l'a été que par 3,25 au Brésil, pays le plus puissant d'Amérique latine selon le Fonds monétaire international (FMI). Comparée à la plupart des pays asiatiques, l'Amérique latine se marginalise.

Après avoir connu un essor important de leur industrie, la plupart des grands pays latino-américains connaissent une désindustrialisation couplée à un retour vers une spécialisation internationale portant sur des matières premières. Leur insertion dans la division internationale du travail depuis une quinzaine d'années se fait à partir d'une reprimarisation de leurs économies (sauf le Mexique et l'Amérique centrale). Celle-ci favorise une désindustrialisation précoce1 et une léthargie de la croissance (sauf les pays andins). Quand ce ne sont pas les matières premières qui en sont la cause, ce sont les transferts de revenus des migrants aux États-Unis qui sont à l'origine d'une appréciation des monnaies sur une longue période (Mexique et Amérique centrale), elle-même à l'origine de la marginalisation relative de ces pays. Dit autrement, alors que le parcours de nombre des économies asiatiques se dirige vers toujours plus de densité industrielle par habitant (valeur ajoutée de l'industrie exprimée en dollars par habitant), davantage d'industrie dans le PIB (sauf pour l'Inde) et une croissance vive, les pays latino-américains restent confinés dans une situation où la densité industrielle augmente peu et le poids de l'industrie dans leur PIB régresse. Retour étrange de l'Histoire faite de succès et d'échecs, régression de nature à expliquer la crise que ces pays traversent aujourd'hui ?

Comment en est-on arrivé là ? Paraphrasant Stefan Zweig sur le Brésil, pourquoi ces pays du futur sont-ils restés des pays du futur ? Pour le comprendre, l'analyse, même succincte, de leurs parcours économiques est utile en ce qu'elle permet de comprendre la relative marginalisation sur la scène internationale de ces pays. Ces parcours économiques sont loin d'avoir été linéaires et réguliers.

Concernant les principaux pays, ceux dont le poids économique est aujourd'hui le plus important, on peut découper les quatre-vingts dernières années en plusieurs périodes distinctes. La première période, des années 1934-1935 aux années 1970, se caractérise par un véritable décollage industriel dans quelques pays (l'Argentine, le Brésil, le Mexique, puis, un peu plus tard, la Colombie). La deuxième période est celle de la crise hyperinflationniste des années 1980, sauf au Mexique et en Colombie. La troisième période se caractérise par une reprise économique et la fin de l'hyperinflation dans les années 1990. La quatrième période est celle d'une reprise plus vigoureuse de la croissance, d'un retour vers une spécialisation internationale centrée sur les matières premières (sauf au Mexique et en Amérique centrale) et d'une réduction sensible de la pauvreté dans les années 2000. La cinquième période, enfin, est celle soit d'une crise ouverte, soit d'un fort ralentissement de la croissance.

Les Quarante Glorieuses : de 1935 aux années 1970

Tous les pays latino-américains n'ont pas connu un processus d'industrialisation dans les années 1930. Ce processus est original et a exigé qu'un certain nombre de conditions soient satisfaites. Son dynamisme ne s'explique pas seulement par l'essor de la demande locale rendu possible par l'impossibilité de continuer à importer à la même hauteur qu'auparavant, du fait de la pénurie de devises, mais aussi par la capacité à produire pour le marché intérieur et par la demande nouvellement créée grâce à l'investissement, l'urbanisation et la monétarisation.

La crise mondiale : une opportunité

La guerre de 1914-1918 et surtout la crise des années 1930 se traduisent par une rupture de longue durée des liens économiques, voire politiques, avec les économies avancées dites du « Centre »2. Celle-ci se traduit dans les économies de la « périphérie » par une baisse importante du pouvoir d'achat de leurs exportations du fait de la chute des cours des produits d'exportation et la nécessité, faute de financements internationaux, de réduire leurs importations. Cette situation incite des petits entrepreneurs à produire des biens qui se substituent à des importations rendues de plus en plus difficiles. La petite industrie existante sert alors de tremplin à un mode d'industrialisation tourné vers la satisfaction d'un marché intérieur, à deux conditions cependant : la première est que le gouvernement intervienne pour aider les secteurs agricoles en difficulté en subventionnant, voire en achetant pour partie, leur production destinée à l'exportation ; la seconde est que l'État commence à définir des normes, des conventions concernant le fonctionnement des marchés. Si ces conditions ne sont pas réunies, comme ce fut le cas dans de nombreux pays, ce type d'industrialisation par substitution aux importations ne peut pas se dérouler.

Dans une première phase, la demande de biens ne peut pas être satisfaite en totalité par des importations, elle le sera par des entreprises locales si, toutefois, existe un minimum de tissu industriel issu de l'économie d'exportation, comme les petites entreprises de réparation. La substitution des importations débute par la production la plus facile, celle de biens nécessitant beaucoup de main-d'œuvre non qualifiée et peu de capital, comme les biens de consommation non durables et les biens d'équipement légers (Tavares, 1964). Elle est une réponse « non pensée » à la crise externe selon la Commission économique pour l'Amérique latine (CEPAL).

Cette industrialisation se traduit par un fort processus de monétarisation : les paysans migrent vers les villes et offrent leur force de travail non qualifiée à une industrie productrice de biens de consommation et de productions simples contre un revenu monétaire, alors que dans les campagnes, ils survivaient surtout grâce à l'autoconsommation. Le marché intérieur monétarisé est en cours de formation avec le déplacement de la frontière interne entre le monde du non-marchand et le monde du marchand.

Progressivement, la structure des importations change. Composées de plus en plus de biens d'équipement et de produits intermédiaires nécessaires à la production de biens de consommation, les importations ne sont plus suffisantes pour assurer la poursuite de la production de biens de consommation croissante du fait de l'élargissement du marché intérieur monétarisé. Le modèle de substitution des importations change, la production concerne de plus en plus des biens dits « lourds », à intensité capitalistique plus élevée et employant moins de main-d'œuvre par unité produite (Diaz-Alejandro, 1970 ; Salama, 1966, 1971 et 1976). Cependant deux conditions doivent être satisfaites pour que ce passage d'une substitution de biens légers à des biens lourds puisse avoir lieu. La première condition concerne la dimension du marché, seuls les grands pays peuvent emprunter cette voie, les petits pays en étant empêchés en raison de l'impossibilité de satisfaire aux économies d'échelle propres à l'industrie lourde. La seconde condition concerne la prise en charge par l'État des investissements rendus très difficiles par la faiblesse des marchés de capitaux domestiques. Si les conditions politiques le permettent, l'État se substitue à l'absence d'entrepreneurs et de financement, surtout dans les secteurs de l'énergie et de la fabrication de produits intermédiaires3.

Les limites et le retour des contraintes

L'industrialisation par substitution des importations rencontre des limites dès la fin des années 1960. Les obstacles, tant externes (contraintes produites par une capacité d'importation limitée) qu'internes (distribution des revenus liée à la répartition de la richesse et au processus d'industrialisation), tendent à devenir infranchissables.

La contrainte externe, hier source de dynamisme (« la croissance tirée par le marché intérieur ») se transforme peu à peu en son contraire : les demandes dérivées d'importation de biens intermédiaires et d'équipement pour produire des biens de cette nature dépassent les possibilités offertes par la capacité d'importation. L'épargne peut alors intégralement être convertie en investissements. La seule manière de dépasser la contrainte externe est l'endettement. Le recours à l'épargne étrangère devient alors nécessaire pour investir dans le meilleur des cas (Brésil), pour consommer (Mexique), pour consommer et alimenter les fuites de capitaux dans le pire des cas (Argentine, Venezuela) (Diaz-Alejandro, 1985).

La contrainte interne est plus difficile à surmonter. À la fin des années 1960, la contrainte technologique devient plus forte. La capacité de production optimale augmente dans de nombreuses branches, dont les plus dynamiques (biens de consommation durables, biens intermédiaires et biens d'équipement) en raison de l'évolution des techniques dans les pays développés. Certes le protectionnisme élargit l'éventail restreint des techniques éligibles, mais ne donne pas la possibilité de choisir n'importe quelle technique. Il arrive un moment où la demande de 30 % à 40 % de la population – la plus aisée – n'est plus suffisante face à la contrainte de dimension optimale de l'offre de biens durables et de ses inputs (biens intermédiaires et d'équipement). C'est ce divorce entre l'évolution de la dimension optimale de l'offre de certains biens et de la demande qui est à l'origine de l'essor des capacités de production oisives et d'une baisse de rentabilité du capital dans les secteurs dynamiques. Une tendance à la stagnation, théorisée par Furtado (1966), se dessine alors.

Pour la surmonter, deux possibilités existent : soit accroître le marché intérieur par des réformes visant à diminuer les inégalités de revenus, soit accroître ces dernières, ce qu'ont fait les dictatures dans la plupart des pays dans les années 1960 et 1970. Dans certains pays (Brésil), la dictature a été colbertiste et la croissance vigoureuse. Dans d'autres pays (Argentine, etc.), elle ne l'a pas été et la croissance molle s'est traduite par une accumulation des retards avec les pays avancés et les dragons asiatiques. Au Chili, la dictature a cherché à revenir sur un modèle exportateur en détruisant une partie de son tissu industriel tourné vers le marché intérieur.

Pour comprendre le « miracle » économique brésilien, on doit tenir compte des particularités de la distribution des revenus. La courbe de la demande est « coudée », selon l'expression de Sweezy (1939), tant les inégalités de revenus sont importantes. À cette époque, en raison de leur faible niveau de revenus, les ouvriers ne pouvaient pas acheter des biens durables comme les automobiles. De ce fait, leur salaire correspondait quasi exclusivement à un coût et la réduction de leurs revenus ne pouvait altérer leur demande pour ces biens durables, puisque celle-ci était quasi nulle. La baisse des salaires réels, de l'ordre de la moitié au Brésil grâce à l'inflation non récupérée, rendue possible par la dictature et la répression syndicale (de 1964 à 1979, année de l'ouverture démocratique dite « abertura ») ne pouvait dès lors qu'améliorer la rentabilité de ce secteur et relancer les investissements des entreprises nationales et des entreprises transnationales déjà en place, notamment dans le secteur automobile. L'investissement dans les branches à intensité capitalistique élevée, rendu possible par l'amélioration de la rentabilité dans ces branches, modifie la composition de la main-d'œuvre utilisée, favorisant les emplois de techniciens et d'ingénieurs sur ceux d'ouvriers non qualifiés. Leurs salaires constituent certes un coût pour les entreprises, mais aussi, compte tenu du niveau de leurs revenus, une demande qui s'adresse à elles. Un cercle vertueux se met dès lors en place.

Le nouveau régime de croissance, dit de la « troisième demande » (Salama, 1974) ou encore « excluant » parce que reposant sur une inégalité accentuée des revenus au détriment des ouvriers, qui se met en place est centré du côté de l'offre sur l'essor des biens durables – qualifiés de biens de luxe par les économistes (Mathias et Salama, 1983 ; Tavares, 1986) reprenant le modèle de Kalecki4 – et du côté de la demande sur l'essor des classes moyennes. Ce modèle sera particulièrement dynamique au Brésil, un peu moins au Mexique et en Argentine. La forte croissance s'accompagne d'inégalités croissantes, mais aussi, comme en Chine dès 1979, d'une forte baisse de la pauvreté.

Les années 1980 ou la « décennie perdue »

La décennie des années 1980 – qualifiée par la CEPAL de « décennie perdue » – est celle de la dette publique externe et de son remboursement, de la crise et de l'hyperinflation de longue durée, de la montée des inégalités et de la pauvreté.

Une crise qui dure…

Dans un contexte international d'économies « sur liquide », de baisse des taux d'intérêt internationaux, la dette des pays latino-américains a pris un envol. On peut distinguer deux grandes causes de formation de la dette publique externe avant 1982. La première cause concerne l'endettement généré par la capacité d'importations devenue insuffisante à la suite des sorties de capitaux, le plus souvent légales (Mexique, Argentine, Venezuela, etc.). La seconde cause concerne le recours à l'endettement pour financer les investissements (Brésil). La dette externe est, dans ce cas, la conséquence d'une insuffisance d'épargne interne des ménages les plus aisés. L'épargne externe mobilisée, source de l'endettement, permet que se développent les investissements dans le secteur productif et dans les infrastructures, mais à l'inverse de ce qui s'est passé en Corée du Sud à la même époque, elle n'a souvent pas été investie dans des secteurs exportateurs, générateurs de devises nécessaires pour la rembourser.

En 1982, à la suite de la hausse des taux de la Federal Reserve (Fed) des États-Unis et au renchérissement du service de sa dette qui en découle, le Mexique ne peut plus honorer le service de sa dette externe. La défiance des banques internationales s'étend à l'ensemble des pays latino-américains, désormais obligés d'honorer le service de leurs dettes à partir de leurs ressources propres, c'est-à-dire par des excédents de leurs balances commerciales et budgétaires à un moment où le cours de nombre de matières premières baisse et où les taux d'intérêt internationaux augmentent. Les très fortes dévaluations des monnaies, les politiques d'austérité mises en œuvre provoquent des effets récessifs, accélèrent la hausse des prix, accroissent la pauvreté. L'Amérique latine connaît un taux de croissance moyen du PIB par tête entre 1981 et 1989 négatif, tous les grands pays ont connu soit un taux nul (Brésil), soit un taux négatif, l'Argentine étant la plus affectée. Le niveau du PIB de 1980 de l'Amérique latine a été de nouveau atteint quatorze ans plus tard et l'augmentation du taux de pauvreté dans la décennie des années 1980 a été telle que ce n'est que vingt-cinq ans après qu'il a retrouvé son niveau de 1980.

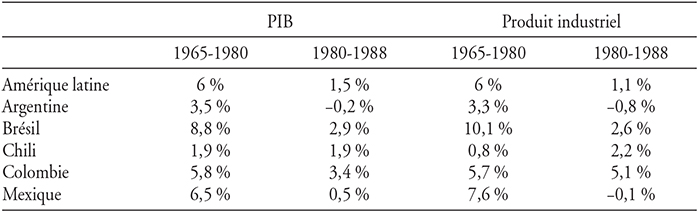

Taux annuel moyen de croissance du PIB et du produit industriel, 1965-1980 et 1980-1988

Source : Banque mondiale (1990).

Le service de la dette externe a représenté dans les années 1980 entre 2 % et 7 % du PIB selon les années et les pays.

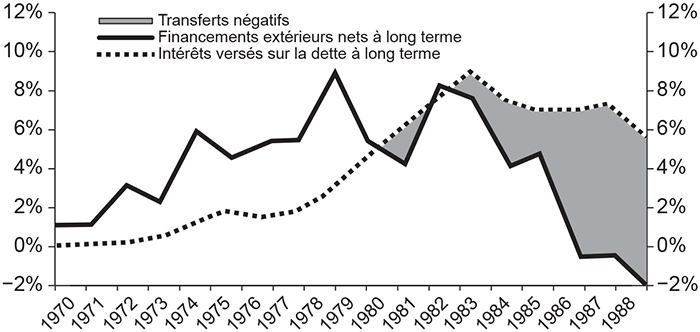

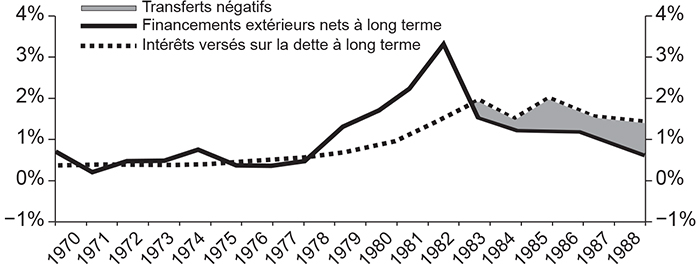

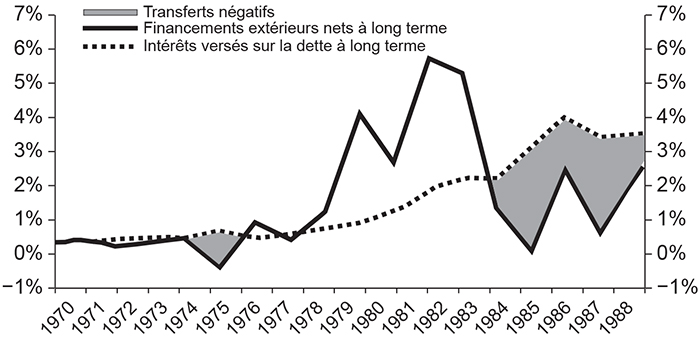

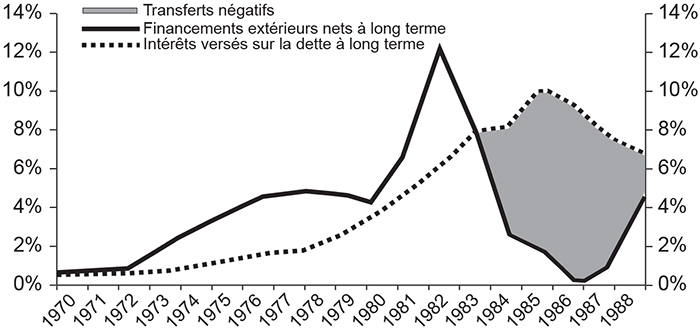

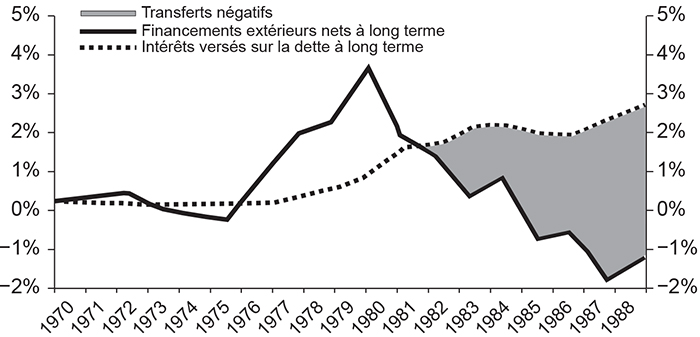

Transferts nets par pays

Graphique 1a

Brésil

Graphique 1b

Chili

Graphique 1c

Argentine

Graphique 1d

Mexique

Graphique 1e

Venezuela

Source des 5 graphiques : Banque mondiale, World Debt Tables.

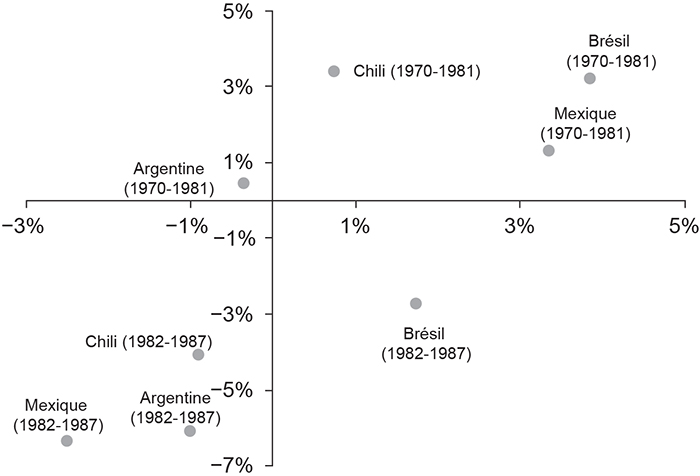

Transferts nets de ressources (en % du PIB, en ordonnée) et taux de croissance moyen du PIB par habitant (en abscisse)

Source : El trimestre economico (1989), p. 217.

Il s'agit d'un prélèvement très important bien qu'insuffisant pour stopper la dynamique d'emballement de la dette, d'où des négociations renouvelées sans cesse et des conditions de plus en plus dures. Le service de la dette entraîne une augmentation des dépenses publiques – le gouvernement devant acheter les devises nécessaires pour l'assurer – et, comme les recettes publiques déclinent avec la crise (et l'hyperinflation, voir supra), le gouvernement émet des titres publics et accroît, ce faisant, sa dette interne. Le contexte macroéconomique des années 1980 étant « peu favorable » et la crédibilité des gouvernements faible, ces titres sont indexés à l'inflation ou au cours du dollar, ce qui amplifie d'autant la dette interne publique et son service. Dès la fin des années 1990, le service de la dette externe baisse en pourcentage du PIB, mais celui de la dette interne publique prend une ampleur considérable.

Une hyperinflation durable

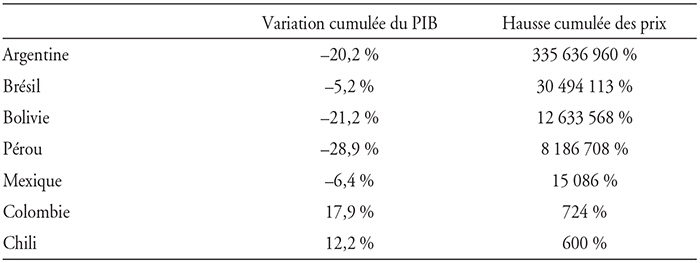

La plupart des pays latino-américains ont connu dans les années 1980, voire jusqu'au début des années 1990, soit de très fortes hausses de prix (Mexique), soit une hyperinflation de durée moyenne (Pérou, Bolivie) à caractère explosif, soit enfin une hyperinflation de très longue durée (Argentine, Brésil). De 1980 à 1989, la hausse cumulée des prix à la consommation a été de l'ordre de 15 086 % au Mexique, de 8 186 708 % au Pérou, de 30 494 113 % au Brésil et de 335 636 960 % en Argentine. C'est dire à quel point elle a été considérable et a fragmenté les sociétés latino-américaines en accentuant la pauvreté et en augmentant fortement les inégalités5. Au Brésil, par exemple, le coefficient de Gini passe de 0,572 en 1981 à 0,599 en 1985 et redescend légèrement ensuite selon les données de l'Instituto Brasileiro de Geografia e Estatística (IBGE).

Il est intéressant de mettre en parallèle la hausse cumulée des prix et la variation cumulée du PIB. Les pays qui ont subi la crise la plus profonde durant cette décennie sont plus ou moins ceux qui ont connu la hausse des prix la plus importante, comme on peut le voir dans le tableau 2, à l'exception toutefois du Mexique caractérisé par une très forte inflation, et non une hyperinflation, et une baisse importante de son PIB sur la période.

Variations cumulées du PIB (1981-1990) et des prix (1980-1989)

Sources : pour le PIB, CEPAL (1993) ; pour les prix à la consommation, FMI, statistiques financières internationales.

Comment peut-on expliquer l'hyperinflation durable qui caractérise nombre de pays latino-américains dans les années 1980 ? Les recettes fiscales baissent en termes réels en raison de l'accélération de la hausse des prix parce qu'elles sont indexées à la hausse des prix passée (effet Olivera-Tanzi) et à cause de la dépression économique. Les dépenses publiques baissent également à la suite de l'application des politiques d'ajustement structurel dès le début des années 1980, à l'exception toutefois de celles dues au titre du service de la dette qui augmentent fortement. Au total, le déficit budgétaire combattu s'accentue. L'économie entre alors dans un cercle vicieux : la baisse des dépenses conduit à une dépression économique et donc à des capacités de production oisives, alourdissant les coûts de production unitaires. Cet alourdissement alimente la hausse des prix et transforme une hausse des prix déjà importante dans les années 1970 en une inflation plus élevée (Mexique), voire en une hyperinflation (Argentine, Brésil, etc.) qui réduit le pouvoir d'achat des salariés, mais également de ceux qui sont à leur propre compte.

Les conflits distributifs alimentent alors l'hyperinflation en lui donnant un caractère inertiel et lorsqu'ils s'accentuent, l'hyperinflation passe d'un palier à un autre. Lorsque le processus inflationniste se développe, les anticipations d'accélération de l'inflation ont tendance à devenir de plus en plus autoréalisatrices. Les comportements des agents économiques – fuite vers les biens réels ou le dollar, politique de rétention des producteurs – accentuent alors la perte de crédibilité des politiques économiques, qui à leur tour accroissent l'envol des anticipations inflationnistes.

Les prix relatifs tendent à devenir incohérents et le marché n'envoie plus de signaux lisibles aux consommateurs et aux producteurs. Les prix courent les uns par rapport aux autres, à des rythmes différents selon qu'il s'agit ou non de secteurs administrés (par l'État), de secteurs exposés à la concurrence étrangère, de biens de première nécessité ou de produits financiers. L'altération de la structure des prix relatifs qui en découle, tout en alimentant l'accélération des prix, rend moins favorable l'accumulation du capital.

C'est ce qui explique que la monnaie nationale perd vite deux de ses fonctions : celle de réserve de valeur et celle d'unité de compte. Les prix sont alors exprimés, en général, en dollars – au taux de change parallèle –, afin de rendre les marchés plus lisibles. Lorsque la hausse des prix devient incontrôlable, la monnaie perd une autre de ses fonctions, celle de moyen de circulation, tout au moins pour les achats de biens durables effectués directement en dollars.

En raison du contrôle des changes, la défiance vis-à-vis de la monnaie locale s'exprime par l'écart entre le cours du dollar officiel et le cours parallèle. Le différentiel entre ces deux taux, l'un manifestant la volonté gouvernementale, l'autre l'incrédulité vis-à-vis de sa politique, alimente les anticipations. Lorsque le taux de change parallèle augmente, les prix suivent, mais exprimés en dollars, ils restent relativement stables. C'est pourquoi on assiste à une dollarisation de facto. Le retour vers une stabilité relative des prix en monnaie nationale dépend de la crédibilité du taux de change pour les agents, et cette crédibilité dépend, quant à elle, des mesures prises par les gouvernements. Elle passe en général par la libéralisation des marchés, mais les voies pour y parvenir sont diverses.

Les années 1990 ou le retour vers une faible inflation et une reprise économique molle

La fin de l'hyperinflation

La crédibilité est obtenue au prix d'une libéralisation de l'ensemble des marchés. En Argentine, c'est un Big Bang en 1991. Dans d'autres pays, comme au Brésil, la libéralisation, bien que rapide, est graduelle à partir de 1994. En Argentine, la monnaie nationale devient librement convertible par rapport au dollar tant pour les opérations externes qu'internes, et sa parité est fixée (currency board ou caisse d'émission mise en place dans le cadre du Plan de convertibilité de 1991). La dollarisation de l'économie n'est plus le fait des agents pour se protéger de l'inflation, mais de l'État. De passive, elle devient active. L'émission de crédit est liée aux entrées de dollars si bien que lorsque celles-ci fléchissent, voire deviennent négatives, le crédit baisse, rendant difficile la poursuite de la croissance.

Qu'elle soit brutale (Argentine) ou graduelle (Brésil), la libéralisation des marchés est précédée par de très fortes dévaluations. Celles-ci ont un double objectif : (1) faire correspondre le taux de change officiel avec le taux de change parallèle, le premier s'alignant sur le second, avec pour perspective que la libéralisation des mouvements de capitaux, c'est-à-dire l'assurance de pouvoir rapatrier les capitaux investis, et l'attrait de très forts taux d'intérêt incitent les spéculateurs à conserver leurs capitaux sur des titres lucratifs ; (2) protéger l'industrie nationale, profondément affaiblie par les années de crise et d'hyperinflation.

Pour renouer avec la croissance, casser l'inflation et diminuer la pauvreté, tout en continuant d'assurer le service de leurs dettes, de nouvelles politiques, dites du « Consensus de Washington » (cf. encadré infra), sont « proposées » à partir de la fin des années 1980 par les pays créanciers aux gouvernements des pays endettés. Ces politiques s'appliquent dans un contexte d'économies affaiblies par la forte crise des années 1980 et l'envolée des prix. Sur certains points, ces politiques ont obtenu des succès : diminution rapide de l'inflation, reprise de la croissance et diminution immédiate, mais non durable, de la pauvreté. Mais sur d'autres points, elles ont échoué. Le retour de la croissance se caractérise par une volatilité très élevée (Argentine), ou importante (Mexique, Brésil, etc.). Les inégalités de revenus baissent légèrement dans une première phase en raison de la fin de l'hyperinflation, puis s'accroissent de nouveau. La précarité et les emplois informels augmentent.

Encadré

Le Consensus de Washington

Le Consensus de Washington se présente sous la forme de dix commandements et d'un fil conducteur : la libéralisation des marchés. Les dix commandements sont :

(1) une discipline fiscale ;

(2) une réorientation des dépenses publiques d'infrastructures, de santé, d'éducation vers les besoins de base, et ce, au détriment de l'intervention de l'État dans l'économie ;

(3) une réforme de la fiscalité à partir d'un élargissement de l'assiette fiscale et d'une baisse des taux d'imposition ;

(4) la libéralisation des taux d'intérêt avec l'abandon des taux préférentiels, afin d'éliminer la « répression financière » et d'améliorer la sélection des investissements ;

(5) un taux de change compétitif sans qu'il soit clairement indiqué s'il doit être fixe ou flexible ;

(6) la libéralisation du commerce extérieur grâce à la baisse drastique des droits de douane, la fin des contingentements et l'abandon des autorisations administratives ;

(7) la libéralisation des investissements directs étrangers (IDE), ce qui signifie l'abandon des procédures administratives, lourdes et coûteuses, d'autorisation des rapatriements des profits, des dividendes et autres « royalties » ;

(8) la privatisation des entreprises publiques ;

(9) l'abandon des réglementations dont l'objectif était d'instituer des barrières à l'entrée et à la sortie, favorisant les monopoles et diminuant la mobilité des facteurs ;

(10) garantir enfin les droits de propriété.

Source : d'après l'auteur.

Le retour de la croissance et le rôle clé du taux d'intérêt

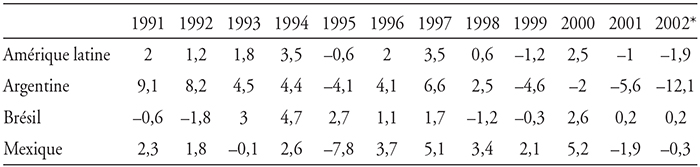

Dans les années 1990, l'Amérique latine renoue donc avec la croissance, mais celle-ci est heurtée, faible en moyenne sur la décennie (entre 2 % et 3 %). Elle est particulièrement volatile en Argentine, des phases de haute croissance succédant à de profondes crises. Elle est plus volatile en Amérique latine qu'en Asie.

Taux de croissance annuel du PIB par tête de l'Amérique latine et des économies émergentes latino-américaines, 1991-2002

(en dollar à prix constant de 1995)

* Prévisions.

Source : CEPAL (2001, 2002 et 2003).

Les besoins de financement dus au service de la dette externe et au déficit de la balance commerciale ne peuvent être couverts que par des entrées de capitaux, grâce à des taux d'intérêt élevés susceptibles de les attirer. Le taux d'intérêt devient la variable de bouclage de la balance des paiements. Si les capitaux étrangers tardent à venir ou s'ils menacent de repartir en masse, les taux d'intérêt s'élèvent, parfois démesurément, dans le but d'attirer des capitaux de l'étranger et de freiner les sorties de capitaux. Afin de renouer avec la confiance des marchés internationaux, des politiques de restriction des dépenses publiques sont alors décidées. Le PIB baisse, le plus souvent de manière absolue, en raison des effets multiplicateurs de la baisse des dépenses publiques, conduisant à une dévaluation ou une dépréciation. La situation tend à s'améliorer au bout de quelque temps, les capitaux reviennent de l'étranger, le solde de la balance commerciale profite de la dévaluation, la monnaie nationale tend à se réévaluer, les déficits de la balance commerciale s'accentuent de nouveau, et les craintes des investisseurs étrangers et des spéculateurs nationaux réapparaissent. Le mouvement pendulaire des économies tend à se perpétuer. Le profil de la croissance est alors de type « stop and go ». Les années 1990 sont scandées par ce type d'oscillations ponctuées de crises (le Mexique avec l'effet Tequila en 1994-1995, le Brésil en 1998 à la suite de la crise asiatique, et surtout l'Argentine à la fin des années 1990 dans la foulée du Brésil et jusqu'à l'éclatement du Plan de convertibilité en 2001-2002).

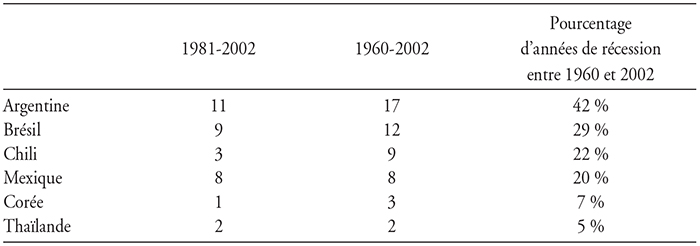

Nombre d'années à taux de croissance négatif du PIB en Amérique latine (1981-2002) et en Asie (1960-2002)

Source : Solimano et Soto (2005).

Avec les années 2000, la croissance, plus élevée, s'accompagne de nouvelles vulnérabilités externes

À partir de 2003 et jusqu'en 2012, une période nouvelle apparaît en Amérique latine. La croissance est plus élevée que lors de la décennie précédente, les « fondamentaux » (soldes de la balance commerciale et du budget, réserves internationales, chômage, emplois formels, inflation) s'améliorent le plus souvent, les politiques sociales sont plus ou moins importantes selon les pays, la pauvreté recule et les inégalités de revenus paraissent diminuer. Grâce à un taux de croissance plus élevé que dans les pays avancés, le revenu par tête de la plupart des pays latino-américains se rapproche de celui des États-Unis, mais à un rythme relativement lent si on le compare à celui des pays asiatiques.

Grâce en grande partie à la hausse du cours des matières premières, la contrainte externe s'atténue fortement et de nouvelles rentrées fiscales, liées à ces exportations, apparaissent. L'ensemble de ces opportunités ont permis de financer des politiques sociales relativement généreuses dans de nombreux pays et cela sans passer par des réformes fiscales pourtant nécessaires, évitant ainsi les conflits qu'elles auraient suscités. Sauf dans quelques pays, les dépenses sociales ont fortement augmenté, même si elles se situent encore très en deçà des besoins des populations aux revenus modestes. Pour autant, la qualité n'a pas toujours suivi, surtout en ce qui concerne l'éducation primaire et secondaire, comptabilisée dans les dépenses sociales en Amérique latine. La qualité insuffisante de l'enseignement constitue un obstacle à une croissance soutenue et durable reposant sur l'essor de secteurs nécessitant une main-d'œuvre vraiment qualifiée et en nombre suffisant. Il en est de même de l'effort en infrastructures (transport, énergie), l'« enfant pauvre » des politiques économiques publiques des années 1980 à 2000. Une donnée éloquente : l'effort en infrastructures tourne autour de 2 % du PIB, alors qu'il se situe au-delà de 12 % en Chine.

Contrairement à ce que l'on observe au Mexique et en Amérique centrale, bien au-delà de la croissance de la productivité du travail, de l'augmentation du crédit, de la diminution de la pauvreté et de l'accroissement des classes moyennes, les augmentations importantes de salaire dans la plupart des pays d'Amérique du Sud nourrissent une demande finale en forte croissance qui trouve satisfaction principalement dans l'élévation des importations plutôt que dans l'offre locale de biens manufacturés.

Davantage de crédits à la consommation et moins d'inégalités de revenus dynamisent donc le marché intérieur au moment même où la hausse du cours des matières premières pour la plupart des pays, l'augmentation des transferts des migrants (Amérique centrale, Mexique) et l'entrée massive d'investissements étrangers desserrent la contrainte externe et permettent une augmentation des réserves internationales.

Taux de croissance du PIB en Amérique latine et dans plusieurs pays latino-américains, 2004-2016

* Prévisions.

** Pour l'Argentine, les données sont probablement surévaluées depuis 2008 en raison de la sous-appréciation officielle du taux d'inflation. Elles sont probablement inférieures de 2 points aux données officielles depuis 2008.

*** Nouveaux calculs de l'Indec (Instituto Nacional de Estadística y Censos), base 2004 ; pour 2008, données du second trimestre.

Source : FMI.

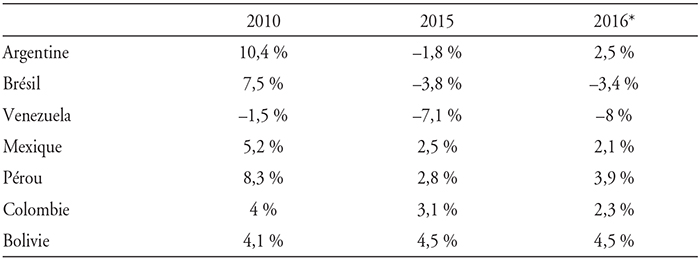

L'Argentine renoue avec une croissance forte. La Colombie, le Pérou, le Chili et le Brésil améliorent leurs performances économiques. Ce n'est pas le cas du Mexique. Au lieu de converger, celui-ci diverge sur le long terme – plus exactement entre 1940 et 1982 – : l'écart entre les taux américains et mexicains se réduit, mais il augmente ensuite (Romero Tellaeche, 2014)6, et ce n'est que par abus de langage qu'on le considère comme pays émergent. À cette importante exception près, l'augmentation des taux de croissance moyens traduit un léger processus de convergence, moins vigoureux que celui qui se déroule dans les pays asiatiques entre les mêmes dates.

Une crise profonde en Argentine, au Brésil, au Venezuela et un fort ralentissement dans les pays andins et au Mexique à partir de 2014

Comme on peut le voir dans le tableau 6, les années 2015 et 2016 n'ont pas été favorables aux pays latino-américains : certains connaissent une crise profonde, d'autres un fort ralentissement, à l'exception toutefois de la Bolivie.

Taux de croissance du PIB en 2010, 2015 et 2016

* Prévisions.

Note : pour les années de 2004 à 2009 et de 2011 à 2014, cf. tableau 5 (supra).

Sources : CEPAL (2015 et 2016).

L'appréciation des monnaies nationales, qu'elle soit le produit du boom des matières premières, de l'entrée des capitaux et/ou des remesas (transferts de revenus des travailleurs à l'étranger, essentiellement au Mexique et en Amérique centrale), a provoqué une désindustrialisation tout au long des années 2000. La reprimarisation observée dans plusieurs pays, à l'exception du Mexique, a un effet collatéral important sur les recettes publiques : leur dépendance pour une partie plus ou moins importante aux ventes de matières premières. Cette nouvelle dépendance engendre un effet crémaillère, qui touche les dépenses publiques dont l'augmentation a été financée par la hausse des recettes fiscales liées aux matières premières. La réduction de la valeur des exportations peut contraindre à une baisse des dépenses publiques difficile à mettre en œuvre, les augmenter étant toujours plus aisé que les réduire à cause des effets récessifs et des problèmes sociaux et politiques que cela peut entraîner.

À partir de 2012, les difficultés apparaissent. Le miracle économique devient mirage. La convergence avec les économies avancées cesse. Avec le ralentissement de la Chine et le retournement brutal du cours des matières premières, de nouvelles vulnérabilités apparaissent au grand jour et se traduisent par le retour rapide de la contrainte externe. La chute du cours des matières premières précipite une crise latente, elle-même liée à la baisse de la rentabilité dans l'industrie de transformation provoquée par l'appréciation des monnaies à partir des années 1990 et la hausse des salaires plus rapide que celle de la productivité du travail dans les années 2003-2012.

La manière de s'insérer dans la division internationale du travail est à l'origine de nouvelles vulnérabilités. Elle est subie, passive. Les échanges avec la Chine renouvellent l'insertion en position « dépendante » de l'Amérique latine dans la mondialisation. Les opportunités comme la hausse du cours des matières premières et le desserrement de la contrainte externe qui va avec, ainsi que les facilités en termes de recettes fiscales qui en découlent, n'ont pas été utilisées pour remodeler l'appareil industriel et les services vers des activités plus sophistiquées, à plus forte valeur ajoutée, et ainsi préparer l'avenir. C'est donc dans la reprimarisation des économies, la destruction partielle du tissu industriel dans de nombreux pays, y compris au Mexique pour les activités destinées au marché intérieur (à l'exception toutefois du secteur automobile), que l'on peut trouver l'origine de l'essoufflement de ces économies, puis de leurs crises quand survient la chute du cours des matières premières.

Les principales économies latino-américaines connaissent de nouvelles vulnérabilités : financiarisation, sensibilité exacerbée aux mouvements de capitaux, tissu industriel détérioré, reprimarisation, dépendance vis-à-vis des remesas. Elles sont de plus en plus dépendantes de l'entrée de capitaux pour « boucler » leur balance des comptes courants. L'ensemble de ces mannes (bonanzas) au niveau commercial (matières premières) ou financier (investissements en portefeuille) génèrent le plus souvent des comportements de rentiers, responsables aujourd'hui de l'incapacité de ces pays à surmonter les difficultés liées au renversement du cours des matières premières.

Conclusion

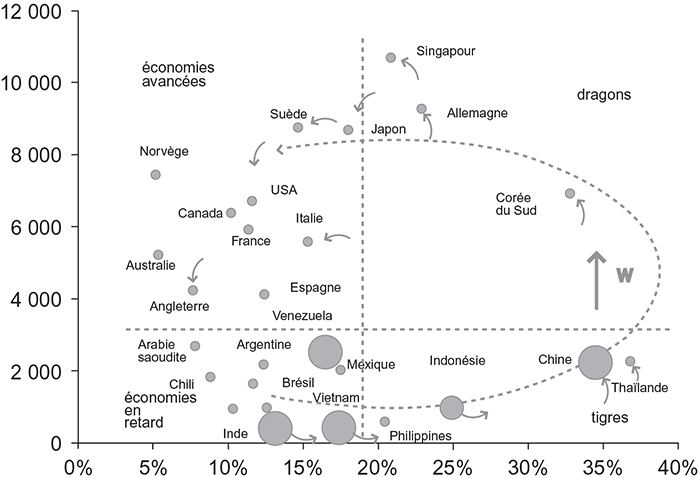

Il n'est nul besoin de se référer aux étapes de développement théorisées en son temps par Rostow pour reconnaître qu'il y a des parcours porteurs d'avenir et d'autres qui le sont moins ou pas du tout. On peut regrouper les économies en quatre catégories, économies attardées (émergentes ou non), tigres, champions et enfin économies mûres, à partir d'un graphique en quatre quadrants où, en ordonnée, serait mesurée la densité industrielle, en valeur ajoutée en dollars par habitant, et, en abscisse, le poids du secteur manufacturier par rapport au PIB, le croisement de l'ordonnée et de l'abscisse se situant à 3 000 dollars et 18 % (cf. graphique 3).

Positionnement des économies d'Amérique latine

(poids du secteur manufacturier par rapport au PIB en abscisse et densité industrielle, en valeur ajoutée, en dollars par habitant en ordonnée, configuration pour 2013)

Source : Albrieu et al. (2015).

Les principales économies émergentes latino-américaines se situent dans le premier quadrant en 2013, proche du second. Leur densité industrielle n'est pas très importante et le poids de leur manufacture dans le PIB est également faible. Ce n'est pas le cas des tigres, situés dans le deuxième quadrant, dont la densité est certes encore relativement faible, mais dont la manufacture a un poids plus important, et des dragons dans le troisième quadrant. L'étape finale, quatrième quadrant se caractérisant par une tendance à une stagnation séculaire et une certaine désindustrialisation. Elle concerne surtout les économies avancées.

Les économies latino-américaines de 1935 à 1980 se sont déplacées de la gauche vers la droite et du bas vers le haut dans le premier quadrant. Elles n'ont pas pu passer au deuxième quadrant comme le firent en leur temps la Corée du Sud ou bien Taïwan. Bien au contraire, avec la reprimarisation, elles se sont déplacées de la droite vers la gauche au sein du premier quadrant. L'incapacité à élever durablement le poids relatif de l'industrie, le retour vers l'ancienne spécialisation internationale expliquent probablement leur marginalisation dans la scène internationale.