Très peu présente en Amérique latine au début des années 1990, la Chine est aujourd'hui un partenaire aussi important que l'Union européenne ayant conclu des partenariats stratégiques avec le Chili, le Venezuela et le Brésil. L'intensification des relations économiques a accompagné une période de croissance soutenue de l'Amérique latine. Celle-ci s'est achevée avec le ralentissement de la croissance chinoise par la très forte crise qui secoue plusieurs pays latino-américains (Brésil, Argentine, Venezuela, etc.) et enfin par un ralentissement plus ou moins prononcé de l'activité économique du Mexique et des pays andins. L'écart de revenu entre la Chine et l'Amérique latine s'est érodé et le revenu chinois (parité de pouvoir d'achat) est désormais proche du revenu brésilien.

Après avoir mesuré l'empreinte économique de la Chine sur l'Amérique latine, cet article analyse de façon plus détaillée les conséquences de l'intensification des relations avec la Chine sur le Brésil, le choix du Brésil étant justifié par quatre raisons : (1) le Brésil très bien pourvu en matières premières, aussi bien d'origines agricoles que minières ; (2) son poids économique, le plus important d'Amérique latine ; (3) la Chine est devenue en l'espace d'une décennie son premier client ; (4) enfin, à l'exception du Venezuela, c'est le pays qui connaît la crise économique la plus profonde. Nous montrons que le ralentissement économique du Brésil, puis sa crise étaient inscrits dans le régime de croissance centré sur la reprimarisation de l'économie, c'est-à-dire dans l'essor des matières premières destinées principalement à la Chine et l'entrée de capitaux. La chute du cours des matières premières n'a pas provoqué la crise, contrairement à ce qui est souvent dit, mais elle l'a précipitée. L'abondance de devises procurées par le commerce avec la Chine a levé la contrainte externe du Brésil ; de ce point de vue, elle était recherchée. Mais cette abondance, n'ayant pas servi de levier pour transformer l'appareil de production, devenait un piège. Aussi la relation entre le Brésil et la Chine rappelle-t-elle une chanson de Serge Gainsbourg : « Je t'aime… moi non plus », « Je t'aime » parce que cette relation a apporté l'aisance, « moi non plus » parce que cette aisance portait le germe de la crise que n'ont pas su, ou voulu, éviter les gouvernements par des politiques appropriées. Enfin une troisième partie explore les perspectives à court et moyen terme des relations entre la Chine et l'Amérique latine.

L'empreinte économique de la Chine en Amérique latine

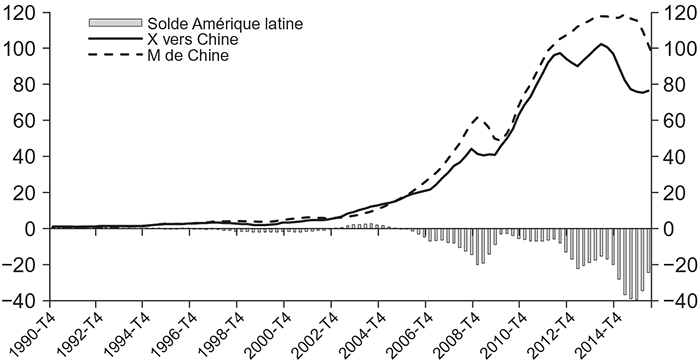

Échanges de l'Amérique latine avec la Chine

(données trimestrielles annualisées, en Md$)

Source : Direction of Trade, FMI (Fonds monétaire international).

Vers la fin du commerce « gagnant-gagnant »

Hormis Cuba, le commerce entre l'Amérique latine et la Chine débute après la normalisation des relations entre Pékin et Washington (1971) et atteint le milliard de dollars en 1980. La Chine était alors un partenaire commercial très modeste de l'Amérique latine d'où elle importait des ressources naturelles et un pourcentage non négligeable de produits manufacturés et vers où elle exportait du charbon et des textiles. Les commentateurs (Li, 1991) étaient optimistes quant aux retombées de ce commerce « sud-sud » pour l'Amérique latine plus industrialisée que la Chine. C'est l'inverse qui s'est produit. En 1980, la valeur ajoutée du secteur manufacturier de la Chine était la moitié de celle de l'Amérique latine, elle l'avait rattrapée dix ans plus tard et en 2015, classée à la première place mondiale, elle est trois fois celle de l'Amérique latine. En outre, la Chine investit (en dollars) dans le secteur manufacturier trois fois plus que les États-Unis et dix fois plus que le Brésil et ses dépenses de R&D (recherche et développement ; en dollars) sont les deuxièmes au monde.

Entre 2000 et 2013, période brièvement interrompue par la crise de 2008, le commerce entre la Chine et l'Amérique latine a été multiplié par vingt en dollars. Après une pause en 2014, il s'est contracté de 11 % en 2015 et de 16 % au premier trimestre 2016. Jusqu'en 2014, la progression des exportations latino-américaines vers la Chine s'accompagnait d'une progression aussi rapide des exportations chinoises vers l'Amérique latine, un parallélisme qui amenait à évoquer des échanges « gagnant-gagnant » ; depuis la contraction de ces deux flux conduit à évoquer un commerce « perdant-perdant », l'Amérique Latine dégageant un déficit qui, après s'être creusé, s'est un peu résorbé.

La divergence des trajectoires manufacturières et l'appétit chinois de matières premières ont bouleversé la structure du commerce entre la Chine et l'Amérique latine qui est caractérisé par une double asymétrie :

la Chine exporte des produits manufacturés dont une part croissante de produits intensifs en R&D vers l'Amérique latine d'où elle importe des produits primaires (produits agricoles concentrés sur le soja du Brésil et l'Argentine1, énergie d'Équateur et du Venezuela, produits miniers du Brésil et du Chili) dont les cours se sont effondrés depuis deux ans ;

la Chine est le deuxième partenaire commercial, derrière les États-Unis, de l'Amérique latine (respectivement 17 % et 21 % des importations, 15 % et 18 % des exportations), celle-ci pèse autant que la Corée du Sud dans le commerce extérieur chinois. Les trois quarts de ce commerce se concentrent sur le Brésil, le Mexique, l'Argentine et le Venezuela. La Chine est le premier partenaire du Brésil, du Chili, de l'Uruguay et du Pérou. Le commerce avec la Chine revêt une grande importance pour le Chili (10 % de son produit intérieur brut ou PIB), le Pérou (7 %) et la Bolivie (6 %), et moindre pour l'Argentine (4 %) et le Brésil (3 %).

Ces asymétries ne sont pas sans conséquences sur les négociations entre la Chine et l'Amérique latine, et ce, d'autant plus que, souligne David Shambaugh, un spécialiste de la Chine, si Beijing a une stratégie vis-à-vis de l'Amérique latine, cette dernière n'en a pas vis-à-vis de la Chine.

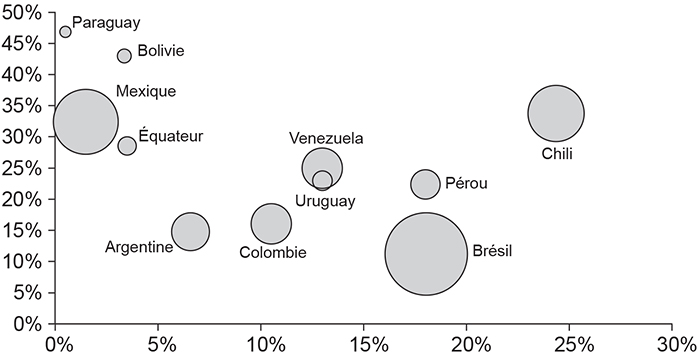

Selon le graphique 2 qui indique la part des exportations dans le PIB et la part de la Chine dans les exportations, le Brésil, le Chili, le Venezuela et le Pérou sont les plus exposés à l'économie chinoise, et le Mexique l'est beaucoup moins. Cette approche est insuffisante car il faut également considérer les effets du commerce avec la Chine sur le tissu industriel, la nature des produits exportés et leur modalité de participation à la chaîne internationale de valeurs. Le Mexique exporte très peu de matières premières vers la Chine d'où il importe énormément des produits manufacturés nécessaires à son industrie de transformation. Pour 1 dollar exporté vers la Chine, il en importe dix fois plus (Peters et Velásquez, 2016). La plupart des produits manufacturés importés de Chine sont destinés au marché intérieur. La chaîne de valeurs incorpore peu d'inputs chinois, sauf probablement dans la branche en électronique. Dit autrement, le tissu industriel tourné vers le marché intérieur, menacé par la concurrence de la Chine, connaît une fragilisation croissante et souffre d'un processus de désindustrialisation, alors que celui destiné aux exportations, moins exposé, connaît un certain essor. Appréciée selon un indicateur élaboré par Lall, la menace chinoise est plus prononcée sur le Mexique que sur le Brésil2.

Part de la Chine dans les exportations (en abscisse), exportations/PIB (en ordonnée) et montant des exportations vers la Chine (taille des disques) en 2015

Sources : à partir des données de la Direction of Trade, FMI ; Banque mondiale.

La primarisation des exportations latino-américaines a des explications d'ordre conjoncturel (l'envolée des cours des matières premières qui a réduit la part, en valeur, des exportations des produits manufacturés) et structurel avec l'érosion de la part de marché des exportations manufacturières latino-américaines. Les marchés d'Amérique latine comme ceux d'Afrique subsaharienne ont été davantage « envahis » par les produits chinois que les marchés asiatiques : ces derniers ont érigé plus de barrières pour se protéger alors qu'une quinzaine de pays latino-américains ont accordé le statut d'économie de marché à la Chine.

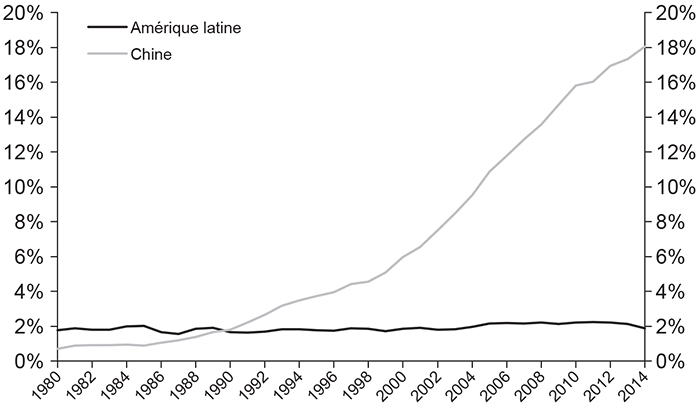

La forte progression des exportations manufacturières chinoises dans le monde (de 1 % à 18 % entre 2000 et 2014, cf. graphique 3a) s'est accompagnée de la stagnation de la part de marché de l'Amérique latine (autour de 2 %), et les exportations chinoises dépassent depuis 2009 les exportations latino-américaines sur les marchés d'Amérique latine (respectivement 24 % et 16 % en 2014, cf. graphique 3b infra). Caractérisés par des structures d'exportation plus proches de la Chine, les Caraïbes et le Mexique sont les plus concernés par la concurrence chinoise sur le marché mondial.

Part de la Chine et de l'Amérique latine dans les exportations de produits manufacturés

Graphique 3a

Du monde

Graphique 3b

D'Amérique latine

Source des deux graphiques : CHELEM (Comptes harmonisés sur les échanges et l'économie mondiale), Cepii.

Les échanges intrabranches jouent un rôle assez faible dans le commerce entre la Chine et l'Amérique latine. Mesuré à partir d'une décomposition en 1 250 postes entre 2000 et 2015, le coefficient Grübel-Lloyd (GL) est en moyenne de 0,01 dans le cas du Chili, de 0,04 dans le cas du Brésil et de 0,16 dans le cas du Mexique3, égal au GL entre la Chine et le Vietnam (0,16) et inférieur au GL entre la Chine et la Corée du Sud (0,31). La plupart des pays latino-américains sont peu intégrés dans les chaînes internationales de valeurs. La CEPAL (Commission économique pour l'Amérique latine) (OCDE, CAF et CEPAL, 2016) distingue deux types d'intégration : par l'amont (backward), qui mesure pour un pays donné la part des biens intermédiaires importés, incorporés dans ses exportations, et par l'aval, qui mesure la part des biens intermédiaires exportés par un pays qui sont incorporés dans les exportations d'autres pays. La participation par l'amont est de 11,4 % en 2000 et 10,7 % en 2011 au Brésil au lieu de respectivement 37,2 % et de 32,1 % pour la Chine. La baisse du ratio chinois est révélatrice de l'effort de la Chine pour intégrer ses lignes de production. La participation par l'aval est plus importante pour le Brésil (17,1 % en 2000 et 24,5 % en 2011) que pour la Chine (10,8 % et 15,6 %)4 car du fait de la reprimarisation, le Brésil exporte plus de matières premières vers la Chine qui les incorporent dans ses exportations. De ces données, on déduit à la fois que la fragmentation est plus faible au Brésil qu'en Chine et que portant moins sur des produits à forte élasticité par rapport au revenu, elle est moins sujette à une insertion dynamique dans la division internationale du travail. La complémentarité de la Chine avec le Brésil n'est pas « gagnant-gagnant ». L'une perd à la fois parce que sa spécialisation porte sur des produits de rente et qu'à terme plus ou moins long, les retournements de prix ont lieu et parce que, ce faisant, elle rend possible un affaiblissement de l'appareil industriel. L'autre gagne parce que se nourrissant de matières premières qui lui font défaut, elle agit sur la flexibilité de son appareil industriel, sur sa volonté d'intégration, pour abandonner la production de biens nécessitant peu de capital et beaucoup de main-d'œuvre non qualifiée vers la production de produits plus sophistiqués davantage demandés, à l'égal de ce que firent en leur temps la Corée du Sud ou bien Taïwan.

Investissement : la Chine achète-t-elle l'Amérique latine ?

Les premiers investissements chinois en Amérique latine datent des années 1980 et, jusqu'en 2005, la présence de la Chine relevait de l'anecdote. La stratégie de Go out, formalisée lors du dixième plan quinquennal chinois (2001-2006), a marqué le démarrage de l'internationalisation des entreprises chinoises. Si elle demeure l'un des plus grands pays d'accueil des investissements directs à l'étranger (IDE), la Chine est devenue le second investisseur (en flux) à l'étranger. La répartition géographique et sectorielle de ses investissements n'est pas bien connue. Selon le Mofcom (Ministry of commerce), la Chine dirigerait 15,3 % de ses investissements vers l'Amérique latine, contre 65 % en Asie en 2010. Ces statistiques ne sont toutefois pas pertinentes car les trois quarts des investissements se dirigent vers des places financières (Hong Kong, Luxembourg, îles Caïmans, îles Vierges) qui servent de relais vers d'autres destinations. Ainsi l'acquisition de 40 % de Repsol-Brésil par la Chine apparaît comme un achat luxembourgeois. Selon la CEPA, entre 2010 et 2015, le Brésil aurait reçu 56 % des investissements chinois en Amérique latine, devant le Pérou 16 %, l'Argentine 15 %, le Venezuela 5 % et la Colombie 5 % également (Peters et Velásquez, 2016).

Pour contourner ces incertitudes statistiques, la fondation américaine Heritage a construit une base de données sur la base des annonces des projets de plus de 100 M$ annoncés par les entreprises chinoises. Si cette méthodologie a un biais (ce seuil exclut de nombreux investissements et la mesure des investissements par des projets qui peuvent exiger des années pour se réaliser surestime la présence chinoise), elle donne des indications sur la géographie à venir des investissements chinois. Le montant cumulé (2005 à décembre 2015) des investissements atteindrait 75 Md$ en Amérique latine, soit 10 % du total mondial. Le Brésil aurait reçu le plus d'investissements, devant le Pérou (23 %), l'Argentine (13 %) et l'Équateur (10 %). Une répartition un peu différente de celle du commerce et qu'explique la structure sectorielle de l'investissement chinois : les trois quarts vont dans l'énergie et les mines et sont le fait des entreprises d'État (Sinopec dans Encana en Équateur et PetroChina, China National Petroleum Corporation dans PlusPetrol Norte au Pérou, Sinopec en Colombie, etc.). En outre, les entreprises privées investissent dans les services et le secteur manufacturier (dans la FTZ, ou free trade zone, de Manaus au Brésil, TLC ou traité de libre commerce, dans la Terre de Feu en Argentine).

Deux évolutions ont accéléré la progression de ces investissements : la dépréciation récente des monnaies latino-américaines qui les rendent moins coûteux, les négociations entre la Chine et les États latino-américains, notamment le Brésil, qui ont abouti à des promesses d'investissements directs, notamment dans le secteur industriel, pour compenser la montée des importations chinoises.

Selon le Financial Times et le China-Latin American (Gallagher, 2016), les IDE chinois, de plus de 10 M$, à destination de l'ensemble de l'Amérique latine, de type Greenfield seraient de 31,3 Md$ et les fusions absorptions de 18,8 Md$, entre 2011 et 2015. Alors que les investissements de type Greenfield concernent principalement le secteur manufacturier (20 %), l'agriculture (18 %), la logistique (15 %), les communications (14 %), la finance et l'immobilier (14 %), les acquisitions privilégient le pétrole (39 %), le secteur extractif (37 %), le secteur manufacturier ne représentant que 1 %. La stratégie de la Chine en Amérique latine diffère de celle qu'elle développe vis-à-vis des pays avancés. Son objectif n'est pas l'acquisition de technologies étrangères, mais la sécurisation d'un approvisionnement en matières premières. Les fusions absorptions dans le secteur manufacturier, quasi inexistantes en provenance de Chine, s'élèvent à 13 % du total des IDE chinois dans le reste du monde. Les investissements directs chinois dans le secteur manufacturier privilégient le Brésil et l'Argentine.

Toutefois, si les investissements chinois ont fortement progressé, la Chine, « tard venue » en Amérique latine, n'occupe qu'un strapontin dans une région toujours dominée par les États-Unis et l'Union européenne : au cours des dix dernières années, les flux cumulés d'investissements chinois (source : Heritage) en Amérique latine représentent moins de 5 % des flux cumulés dans la région selon les données de la Cnuced (Conférence des Nations unies sur le commerce et le développement). Rapporté aux pays d'accueil des investissements chinois, ce même ratio est de 2 % au Chili, 9 % au Brésil, 11 % en Argentine, 12 % au Vénézuela et 24 % au Pérou.

La Chine : banquier de l'Amérique latine

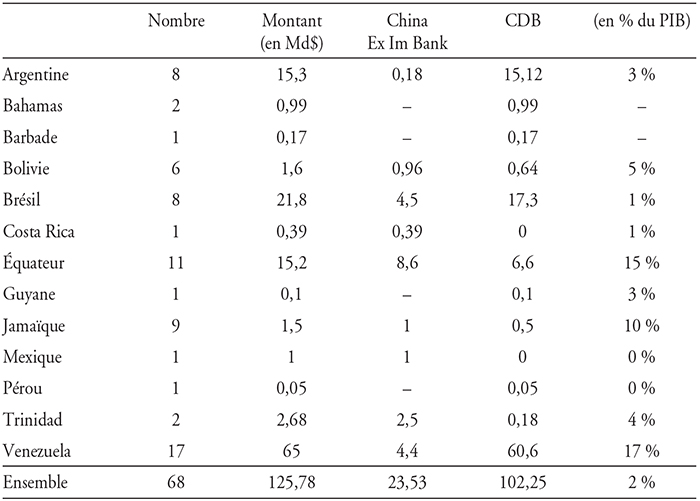

Alors que les grandes banques publiques chinoises5 (China Development Bank ou CDB, China Ex Im Bank et People's Bank of China) sont actives en Afrique subsaharienne depuis une vingtaine d'années, leur entrée en Amérique latine est plus récente et plus massive. Entre 2007 et 2014, la CDB a proposé plus de financements à l'Amérique latine que les autres banques de développement opérant dans la région selon Gallagher (2016). Selon la base de données de la Banque interaméricaine de développement (BID), entre 2005 et 2014, les banques chinoises ont proposé 120 Md$ à quinze gouvernements latino-américains, à comparer avec 70 Md$ pour la BID et 67 Md$ pour la Banque mondiale. La fréquence s'est accélérée et les montants sont passés par un pic en 2010.

Un peu plus de la moitié a été contracté par le Venezuela qui, avec un encours de 65 Md$, soit 17 % de son PIB, est le plus endetté vis-à-vis de la Chine, devant le Brésil, l'Argentine et l'Équateur (depuis son offensive contre la dette illégitime et sa rupture avec les institutions financières internationales en 2007).

Dans la majorité des cas, il s'agit de lignes de crédit à des taux commerciaux proposés par la CDB et de montant moyen (1,8 Md$). La structure sectorielle des prêts chinois est plus complémentaire que concurrente de celle des bailleurs internationaux : près de 90 % des montants financent des projets dans le domaine des infrastructures, de l'énergie et des mines, alors que les banques de développement leur consacrent un tiers de leurs prêts.

Les prêts chinois à l'Amérique latine (cumul à décembre 2015)

Source : à partir des données prises sur le site www.thedialogue.org/map_list/ en avril 2016.

Les annonces de prêts à l'Amérique latine dépassent celles faites aux pays d'Afrique subsaharienne sans que l'on connaisse leurs conditions (maturité, délai de grâce, taux) ; certains seraient remboursés en exportation de matières premières comme dans le cas de l'Équateur et du Venezuela. Il n'existe aucune donnée sur l'état des décaissements. Or comme l'a révélé à propos de l'Afrique subsaharienne l'enquête collective menée par Deborah Brautingam6, ces derniers sont parfois assez faibles (55 % en moyenne en Afrique).

En conclusion, l'empreinte économique de la Chine sur l'Amérique latine est avant tout commerciale. Si les investissements chinois ont rapidement progressé, leur stock est encore modeste et comme le montre l'évolution des prêts, si la Chine est le principal créancier de l'Équateur et du Venezuela en difficulté, en revanche, elle ne finance que marginalement l'Amérique latine prise dans son ensemble.

L'impact : le cas du Brésil

Comme nous l'avons souligné, le Brésil, pays le plus industrialisé de la région, est le principal partenaire commercial de la Chine et le premier pays hôte des investissements chinois en Amérique latine.

La hausse du cours des matières premières et l'augmentation des volumes exportés ont modifié la contrainte externe de ce pays dans les années 2000. Celle-ci pèse désormais moins que par le passé. Ce nouveau contexte est connu sous le nom de « vent arrière ». Celui-ci a favorisé (1) une croissance plus élevée que dans les années 1990, (2) une accentuation de la désindustrialisation, (3) une insertion dans la division internationale du travail portant sur des produits à intensité technologique de plus en plus faible (à l'exception de quelques secteurs comme l'aéronautique) conduisant à un déficit de la balance commerciale de produits industriels depuis 2008, qui s'est rapidement transformé en gouffre que parvenait de moins en moins à combler l'excédent provenant de la vente de matières premières, (4) enfin un déphasage dans l'industrie entre la demande et l'offre de main-d'œuvre, les demandes de travail qualifié des entreprises baissant relativement, alors même que les offres de travail qualifié augmentaient grâce aux efforts faits en matière d'éducation (allongement du nombre d'années de scolarisation). Ce « vent arrière » a permis également une politique sociale plus audacieuse que par le passé, une hausse importante des salaires réels et un rétrécissement des inégalités des revenus du travail. L'ensemble de ces effets positifs a pu se faire sans qu'une réforme fiscale importante ne soit entreprise – la fiscalité est particulièrement régressive au Brésil ainsi que dans l'ensemble des pays latino-américains – et sans une politique industrielle qui aurait permis que l'accroissement de la demande des ménages et des entreprises généré par ces hausses soit satisfait en grande partie par un accroissement de la production locale et non par un essor des importations.

Mais ce « vent arrière » a aussi favorisé des comportements plus ou moins opportunistes de la part des différents gouvernements, comportements qui se paient aujourd'hui par l'arrivée d'une crise économique profonde.

Les gouvernements attribuent leur crise à la conjoncture chinoise qui, à cause de la baisse de la croissance du PIB chinois, a provoqué une chute du cours des matières premières et parfois une croissance plus faible des volumes échangés. L'objet de cette section est de montrer que, bien au contraire, la désindustrialisation d'abord, la crise ensuite sont surtout de la responsabilité des gouvernements qui n'ont pas su utiliser cette « manne » à bon escient. L'opportunisme des gouvernements a été de croire que « ce qui avait marché » pouvait durer et qu'il n'était pas nécessaire de créer des conflits en préparant l'avenir, tout au moins jusqu'en 2011, l'abondance de devises pouvant permettre de les contourner. Les politiques économiques décidées par la suite pour éviter que se poursuive la désindustrialisation du Brésil sont arrivées trop tard et, surtout, ont été parfois contradictoires7. L'objet de cette section n'étant pas d'analyser dans le détail le déficit de rationalité des politiques mises en œuvre à partir de 2012, nous insistons sur la relation entre l'essor des matières premières et la désindustrialisation, puis la crise.

Le Brésil ainsi que de nombreux autres pays d'Amérique latine ont donc échappé à la contrainte externe grâce (1) à la hausse du cours des matières premières et la forte augmentation des volumes exportés, (2) à l'entrée de capitaux de l'étranger. En ce qui concerne les matières premières, l'augmentation des cours et des volumes a été alimentée par la forte croissance, exceptionnellement longue de la Chine. L'abondance de devises a déclenché un processus d'appréciation de la monnaie nationale de 2004 à 2011, sans que les gouvernements successifs aient cherché à le ralentir, sauf de manière erratique de 2011 à 2014, lors de la première présidence de Dilma Rousseff.

L'appréciation de la monnaie nationale par rapport au dollar est un obstacle à une plus grande compétitivité non seulement parce qu'elle rend moins coûteux les produits importés et, à l'inverse, plus chers les produits exportés, mais aussi parce qu'elle décourage l'investissement dans les secteurs exposés, permet une spéculation immobilière et, d'une manière générale, réoriente les investissements dans les secteurs non exposés et dans la production des matières premières. Au final, le taux d'investissement peine à croître, fléchit dans le secteur industriel et rend difficile le maintien d'un taux de croissance du PIB à un niveau élevé.

La relative faiblesse du taux d'investissement dans le secteur industriel n'est pas propice à une augmentation de la productivité du travail, et ce, d'autant plus que l'effort en termes de R&D n'est pas conséquent (1 % du PIB), comparé à ce que font la Corée du Sud (4 %) ou la Chine (2,1 %). La productivité du travail dans le secteur industriel croît relativement peu : 17 % entre 2004 et 2015. Le salaire réel moyen augmente de 34 % dans la même période, davantage que la productivité.

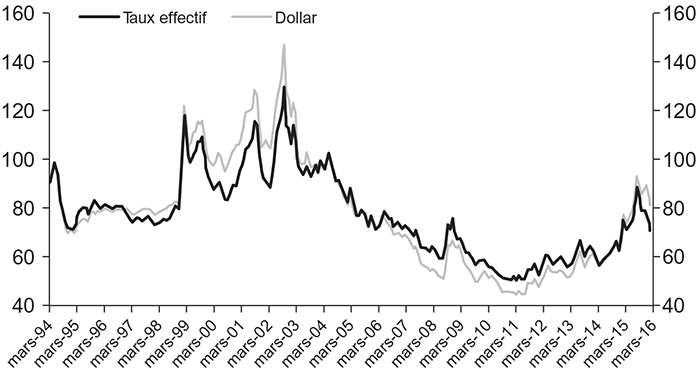

Taux de change réel effectif bilatéral du Brésil de mars 1994 à mars 2016

(base 100 en juin 1994)

Note : rappelons qu'une courbe décroissante signifie une appréciation de la monnaie nationale par rapport au dollar américain. Les taux de change sont exprimés en termes réels afin de tenir compte des différentiels d'inflation avec les États-Unis.

Source : Banque centrale du Brésil.

Taux d'investissement et d'épargne brute, taux de croissance du PIB

(2010-2015)

Source : IBGE (Institut brésilien de géographie et de statistiques).

Les trois composantes du coût unitaire du travail évoluant défavorablement (appréciation de la monnaie qui se reflète dans les prix importés, hausse des salaires qui dépasse une productivité en très faible croissance), la compétitivité décline, et d'autant plus rapidement que les biens produits sont sophistiqués, à l'exception de quelques branches comme l'aéronautique et l'industrie pétrolière grâce à l'ampleur des investissements effectués depuis une quarantaine d'années pour le premier et une dizaine d'années pour le second. On comprend, dès lors, que la balance commerciale de produits de l'industrie de transformation est devenue négative en 2008, puis de plus en plus négative jusqu'en 2014 (plus de 25 Md$ de déficit8). L'élargissement de la demande, à la suite de l'augmentation des salaires, n'a pas engendré une augmentation de la production industrielle, mais des importations.

La production industrielle brésilienne stagne et s'effondre avec la crise. Pour un indice 100 en 2002 (donnée désaisonnalisée), elle atteint un pic de 105,5 en juin 2013, puis 99 en novembre 2014, 85 en janvier 2016 et 83 en février 2016. En dépit d'une reprise des exportations, l'industrie poursuit son déclin. Si l'on ne tient pas compte de la crise de 2015-2016, en onze ans, l'industrie de transformation n'a pas augmenté. Passé un certain stade de développement, il est habituel de constater une baisse relative de la part du secteur industriel dans le PIB, mais en Amérique latine, ce phénomène débute beaucoup plus tôt que dans les pays avancés. La part de l'industrie de transformation brésilienne dans l'industrie de transformation mondiale (en valeur ajoutée et en dollar constant de 2010) est de 3,1 % en 2005, 2,8 % en 2011, 2,7 % en 2012 et 2013, 2,4 % en 2014 et 2,3 % en 2015. En 2005, la part de la Chine était de 11,7 % et en 2015 de 23,8 % selon l'Instituto de Estudos para o Desenvolvimento Industrial (Carta IEDI, n° 749, 2016). Elle baisse donc relativement au Brésil, alors qu'elle augmente fortement en Chine. Les exportations de produits manufacturés régressent en termes relatifs au Brésil, de 53 % de la valeur des exportations en 2005 à 35 % en 2012, au profit de celles de matières premières agricoles et minières, cette baisse relative étant accentuée par le double jeu de la hausse du cours des matières premières et de celle des volumes échangés, et ce n'est que depuis février 2016 qu'elle augmente à la suite de la forte dévaluation et de la chute du cours des matières premières. La part des produits importés dans la consommation apparente brésilienne est passée de 14 % en 1996 à 20 % en 2010, et celle des produits chinois de 1 % à 5 % (Jenkins et de Freitas Barbosa, 2012).

La désindustrialisation observée fait penser à la « maladie hollandaise ». Celle-ci n'est cependant n'est pas inéluctable. La voie pour sortir du piège rentier est étroite, elle existe. Les gouvernements brésiliens ont préféré ne pas l'emprunter, persuadés que la hausse du cours des matières premières se poursuivrait et permettrait de mener une politique visant à réduire les inégalités salariales et diminuer la pauvreté, en laissant les 1 % les plus riches s'enrichir davantage. La reprimarisation a consolidé des comportements rentiers qui étaient les legs du passé.

Une reprise de la croissance via une ré-industrialisation est possible. La période faste du boom des matières premières paraît révolue. Reste que cette activité continue à procurer beaucoup de devises au Brésil. Celles-ci pourraient servir de tremplin à une insertion plus positive dans la division internationale du travail. Que l'on songe aux exportations de produits agricoles. Celles-ci pourraient incorporer davantage de valeur ajoutée et être en adéquation avec l'évolution des consommations en Chine comme le préconise l'IPEA (Instituto de Pesquisa Economica Aplicada). D'une manière plus générale, la ré-industrialisation nécessite que cinq conditions soient satisfaites : (1) un accroissement important de la productivité du travail diminuant le coût unitaire du travail, (2) la remise en question de la logique des économies rentières qui limite le taux d'investissement à une portion congrue grâce à une politique industrielle active de l'État visant à aider des secteurs de pointe – et non l'ensemble de l'industrie – et pouvant nécessiter des mesures protectionnistes ciblées et temporaires, (3) une politique active ayant pour objectif de neutraliser l'appréciation de la monnaie, (4) une réforme fiscale permettant de diminuer les inégalités de revenus, d'améliorer le pouvoir d'achat de la population pauvre, vulnérable et des couches moyennes basses (émergentes) et de financer des services publics de qualité (éducation, santé, etc.), (5) une politique facilitant l'accès au crédit des pauvres et des couches vulnérables. Que l'une de ces conditions ne soit pas satisfaite rend plus aléatoire le succès d'une politique de croissance tirée par l'essor du marché intérieur.

Perspectives à court et moyen terme

Entre 2000 et 2013, l'Amérique latine a connu un « boom chinois ». Le sous-sol latino-américain recelait les ressources convoitées par l'industrie chinoise, aussi l'Amérique latine a-t-elle bénéficié de l'envolée des cours de l'énergie et des minerais de fer et de cuivre. Interrompant deux décennies de déclin, ce mouvement annonçait la naissance d'un « super-cycle9 » qui s'est interrompu en 2012. Les relations entre l'Amérique latine et la Chine reprendront-elles à l'identique après cette mauvaise passe ? Entre-temps, comment la Chine gérera-t-elle les difficultés de ses plus gros débiteurs latino-américains ?

L'Amérique latine face à un créancier du Sud

Sans être le banquier de l'Amérique latine, la Chine est un créancier important de plusieurs pays, très différent des créanciers traditionnels. En effet, seconde puissance économique mondiale, elle est un pays à revenu intermédiaire avec un revenu per capita, en parité de pouvoir d'achat, inférieur à celui de l'Amérique latine (respectivement 13 400 dollars et 14 600 dollars en 2015), et les provinces de l'Ouest ont un revenu plus proche de celui de l'Afrique subsaharienne que de l'Amérique latine. Par ailleurs, la Chine est un pays du Sud qui, fidèle au principe de non-ingérence, n'impose aucune condition à ses prêts10.

En menant une diplomatie du « carnet de chèques », la Chine a déjà été confrontée à des mauvais payeurs en Afrique subsaharienne et elle a rééchelonné des créances d'un montant limité dans des conditions peu transparentes. En Amérique latine, elle est confrontée à une situation très différente avec des montants en jeu beaucoup plus élevés et plus de transparence. Probablement deux fois plus importantes que sur l'Afrique subsaharienne, les créances chinoises sur l'Amérique latine se concentrent sur quelques pays dont le Venezuela, l'Argentine et l'Équateur qui, par le passé, ont déjà fait des défauts de paiement. La situation la plus pressante concerne le Venezuela qui traverse une crise économique et sociale sans précédent. Après avoir massivement prêté à ce pays, les banques chinoises ont commencé à rééchelonner leurs dettes depuis 201411, tout en proposant de nouvelles lignes de crédit jusqu'en 2015. L'aggravation de la crise et la montée de l'insécurité ont provoqué le départ de nombreux résidents chinois, tandis que l'opposition aurait entamé des discussions avec Beijing12. La situation de l'Équateur, qui a emprunté 11 Md$ à la Chine et obtenu une rallonge de 7,5 Md$ en 2015, est également inquiétante.

Principal créancier de ces pays, la Chine a un statut d'observateur au Club de Paris et elle a tardé à répondre aux sollicitations des pays avancés pour le rejoindre, une position qui évoluera car la déclaration finale du G20 de Huangzhou appelle à la poursuite de ce rapprochement. En cas de défaut de paiement, quelle sera l'attitude de Beijing face aux autres créanciers, les institutions financières internationales et les « fonds vautour » ? Collaborer étroitement avec le Club de Paris peut entamer sa réputation au Sud ; se montrer trop conciliant nuira à sa réputation auprès d'une opinion publique chinoise sensible à la gestion des réserves, à l'« épargne nationale », et prompte à dénoncer l'aide comme un gaspillage. On peut s'interroger sur la coïncidence entre la montée des risques au Sud et la modification de la destination des projets des entreprises chinoises qui, selon la base Heritage, ont progressé de façon spectaculaire vers l'Union européenne et les États-Unis pour diminuer en direction de l'Afrique et de l'Amérique latine.

Comment évoluera la complémentarité entre l'Amérique latine et la Chine ?

À l'occasion de son périple en Amérique latine, Xi Jinping avait fixé des objectifs pour 2020 (500 Md$ d'échanges entre la Chine et l'Amérique latine et 250 Md$ d'investissements chinois) qui ne seront probablement pas atteints. Il est improbable que les cours des minerais connaissent une reprise analogue à celle qu'ils ont connue pendant la décennie 2000. L'économie chinoise est engagée dans une transition caractérisée par le déclin des secteurs traditionnels et l'émergence de nouveaux secteurs (énergies non renouvelables, biotechnologies, etc.). Associée à l'utilisation plus efficace des matières premières13 et les progrès de l'économie circulaire14, cette transition aura comme conséquence une diminution progressive de l'appétit chinois pour les matières premières, un point oublié par ceux (Gallagher, 2016 ; BID, 2012) qui envisagent une reprise de la demande chinoise de matières premières adressée à l'Amérique latine.

À moins d'une crise grave, l'économie chinoise qui progressera à un rythme plus modéré deviendra la première économie mondiale en termes de PIB à la fin de la prochaine décennie. Les moteurs de sa croissance évolueront : elle reposera davantage sur le marché domestique, dynamisé par l'urbanisation15, la consommation de services (santé qui bénéficie de la mise en place d'une sécurité sociale et éducation liée à la montée en gamme de l'économie) et les dépenses liées à la restauration d'un environnement dégradé. Tout en demeurant le premier consommateur d'énergie fossile, la Chine est d'ores et déjà le premier acteur pour les énergies renouvelables et ne sera plus un marché aussi dynamique pour le pétrole (Mathews, 2014).

Tout en offrant des débouchés aux exportateurs de produits industriels (bon marché ou haut de gamme) et de services (tourisme), cette nouvelle économie sera moins complémentaire des économies latino-américaines qu'elle l'a été pendant le « boom chinois », sauf si ces économies parviennent à s'adapter aux évolutions de la demande chinoise et à modifier leurs exportations vers plus de valeur ajoutée (Vieira et al., 2016). La complémentarité entre la Chine et l'Amérique latine pourrait se déplacer des biens aux capitaux, l'Amérique latine bénéficiant de l'épargne chinoise qui restera encore longtemps abondante. Car si la Chine investit plus qu'elle ne consomme, elle épargne plus qu'elle n'investit. Mesurée en dollars, son épargne représente en 2014 un quart de l'épargne mondiale (devant les épargnes des États-Unis à 16 %, du Japon à 6 % et de l'Allemagne à 5 %). À moyen terme, l'ouverture probable du compte de capital permettra à cette épargne d'être investie à l'étranger.