La mondialisation économique peut être caractérisée par l'accélération concomitante de l'ensemble des flux économiques internationaux : commerce, capitaux et hommes. Selon ce critère, nous avons connu deux phases de globalisation : à la fin du xixe siècle et au début du xxe siècle, et depuis la fin des années 1980. La phase actuelle se caractérise toutefois par le fait que les migrations internationales, loin d'avoir été « libéralisées », sont de plus en plus contraintes par des politiques d'immigration restrictives. Les flux sont néanmoins à la hausse, notamment des pays en développement vers les pays industrialisés et pour les migrants qualifiés. Ainsi, la part de la population née à l'étranger est passée en moyenne de 5 % à 10 % de la population des pays de l'Organisation de coopération et de développement économiques (OCDE). Si les flux migratoires sont de plus en plus « sud-nord », ils sont également de plus en plus qualifiés (la part des migrants qualifiés, c'est-à-dire titulaires d'un diplôme professionnel ou académique supérieur au baccalauréat, est désormais proche de 50 %).

Comment les migrations internationales affectent-elles les autres dimensions de la mondialisation ? Des travaux déjà anciens ont montré que loin d'être des substituts les uns aux autres, comme le suppose le cadre analytique néoclassique, les flux de facteurs de production (capital et travail) et de commerce sont complémentaires. Cela s'explique, pour la complémentarité entre investissements directs étrangers (IDE) et commerce, notamment par le caractère largement vertical des premiers et, pour la complémentarité entre migrations et commerce, à la fois par les demandes induites de « biens ethniques » des migrants, mais surtout par leur aptitude à réduire les coûts de transaction bilatéraux. Cela a bien été montré dans les travaux de Jim Rauch sur le rôle des réseaux de la diaspora chinoise (Rauch et Trindade, 2002) et plus récemment par une série de travaux mettant bien en évidence le rôle des migrations internationales dans le commerce de biens « hétérogènes », c'est-à-dire pour lesquels les asymétries d'information, d'incertitude et de confiance constituent des obstacles importants au développement des échanges (voir, par exemple, Felbermayr et Toubal, 2012, et pour un article exploitant une expérience naturelle, Parsons et Vézina, 2014).

Qu'en est-il des effets des migrations sur les autres flux de facteurs, et notamment les flux d'investissements à long terme (IDE) et court terme (flux financiers) ? Le même argument sur les coûts d'information et de transaction apparaît encore plus pertinent ici. En effet, les questions informationnelles ont été largement reconnues comme étant la source du home bias qui caractérise les décisions d'investissement dans les pays industrialisés. S'agissant des IDE, la réponse à la question « Pourquoi le capital ne se déverse pas des pays riches vers les pays pauvres ? » (Lucas, 1990 ; Kalemli-Ozcan et al., 2010) tient également au rôle de l'incertitude et des asymétries d'information, soit, en d'autres termes, à l'importance des coûts de transaction. Or les informations requises – qualité de la main-d'œuvre, caractéristiques de la demande, connaissance de la langue et des institutions du pays, accès aux réseaux d'affaires, voire aux appuis politiques nécessaires pour entrer en relation avec un partenaire local, obtenir les autorisations administratives requises pour l'importation de biens d'équipement, les garanties légales sur la destination des prêts ou le rapatriement des profits, etc. – sont précisément celles que les migrants, et singulièrement les migrants qualifiés, sont en mesure de fournir une fois dans le pays d'accueil.

La question qui est posée de façon générale est de savoir si les pays émergents et en développement qui disposaient de diasporas et de réseaux de migration importants dans les pays riches ont bénéficié plus que les autres de la mondialisation financière en termes d'afflux de capitaux. Assez naturellement, notre synthèse de la littérature sur ces questions sera divisée entre migrations et IDE, d'une part, et migrations et flux financiers, d'autre part.

Migrations et IDE

Bien que les IDE aient toujours existé, on date généralement à la fin des années 1980 le moment où ils sont apparus comme une source majeure de capital pour les pays émergents et en développement. Comme suggéré plus haut, le fait pour un pays en développement ou émergent de disposer de réseaux de migration et de diaspora dans les pays de l'OCDE, principaux pourvoyeurs d'IDE, peut réduire les coûts de transaction et d'information auxquels font face les investisseurs étrangers et donc s'avérer un atout dans la compétition pour attirer les IDE. Qu'en est-il dans la réalité ?

Les premiers articles qui, à notre connaissance, se sont intéressés à cette question sont ceux de Tong (2005) et de Kugler et Rapoport (2007). Dans l'esprit des travaux de Rauch sur les réseaux ethniques chinois et le commerce, Tong (2005) montre que les réseaux de la diaspora chinoise encouragent les IDE entre pays du Sud-Est asiatique et au-delà. Kugler et Rapoport (2007) examinent la dimension bilatérale et les effets différenciés des migrants qualifiés versus non qualifiés, respectivement dans le cadre des IDE américains vers le reste du monde (avec une dimension sectorielle – services versus produits manufacturés) et pour les IDE de l'ensemble des pays de l'OCDE vers le reste du monde, au cours des années 1990. Le premier article utilise les données du recensement américain pour capturer les stocks d'immigrants par pays d'origine en 1990 et en 2000 et les données de US Bureau of Economic Analysis sur les IDE américains au cours des années 1990, ventilés par pays de destination et par secteurs (produits manufacturés ou services). Leur variable dépendante est le changement du stock de capital au cours de cette période qui peut être attribué à l'accumulation d'IDE d'origine américaine. Les deux principales variables d'intérêt sont le stock d'immigrants originaires des différents pays du monde et présents sur le sol américain en 1990, ainsi que le changement de ce stock entre 1990 et 2000 (une approximation des flux bilatéraux de migrants vers les États-Unis). L'ensemble des variables sont exprimées en logarithme, ce qui permet d'interpréter les coefficients comme des élasticités. Les résultats montrent que les IDE dans le secteur manufacturier vers un pays donné tendent à être corrélés négativement avec les flux d'immigration non qualifiée (comme on pourrait s'y attendre dans le cadre néoclassique de substitution), alors que les IDE américains dans le secteur des services et dans le secteur manufacturier sont corrélés positivement avec le stock initial de migrants qualifiés de ce pays. Ces résultats sont confirmés par El Yaman et al. (2007) pour l'ensemble des IDE ayant leur source dans les pays de l'OCDE et, toujours pour les IDE américains, par Javorcik et al. (2011) qui procèdent à une analyse avec des variables instrumentales et instrumentent les stocks bilatéraux d'immigration par les coûts d'obtention de passeports et par les réseaux de migration constitués en 1960, c'est-à-dire avec un retard de trente ans.

Foley et Kerr (2011) utilisent, quant à eux, des données de firmes pour quantifier les liens existant entre l'immigration qualifiée vers les États-Unis et les IDE américains dans les pays d'origine. Les données de firmes utilisées portent à la fois sur les IDE et les brevets déposés par celles-ci et qui sont ventilés par origine ethnique, utilisant pour cela un algorithme d'attribution de patronymes à des nationalités. Ils montrent que les firmes qui ont une part plus importante de leur activité d'innovation réalisée par des inventeurs d'une certaine origine ethnique/nationale réalisent significativement plus d'IDE vers le pays d'origine de ses inventeurs. Les régressions incluent des effets fixes ethnie-année afin de contrôler l'hétérogénéité non observée et les auteurs instrumentent la part des travailleurs d'une certaine origine par la part de cette origine ethnique/nationale dans l'innovation de la ville où est située la firme en question. Leurs résultats montrent qu'une hausse de 1 point de pourcentage de la part d'une origine ethnique/nationale donnée dans le pool des inventeurs de la firme est associée à un accroissement de 0,1 point de pourcentage de la part des filiales de la firme situées dans le pays d'origine de ces inventeurs dans le total des activités des filiales étrangères de la firme multinationale considérée.

Enfin, Aubry et al. (2016) proposent un traitement théorique et économétrique des effets des migrations sur les IDE qui permet de prendre en compte les interdépendances entre migrations, commerce et IDE dans un cadre analytique unifié. Leur modèle théorique se fonde sur Helpman et al. (2004) et leur modèle empirique sur Helpman et al. (2008). Il s'agit de prendre en compte l'hétérogénéité des firmes en termes de productivité, les firmes les plus productives choisissent de pénétrer les marchés étrangers par une stratégie d'IDE, celles dont la productivité est intermédiaire le font par les exportations, et les firmes les moins productives se contentent de vendre sur le marché domestique. Ce qu'Aubry et al. (2016) montrent théoriquement, dans leur extension du modèle de Helpman et al. (2004), que si l'on intègre les migrations dans un tel cadre à travers une baisse des coûts fixes à réaliser tant des IDE que des exportations (toujours dans l'esprit de baisse des coûts de transaction, qui sont essentiellement des coûts fixes), alors une baisse de ces coûts fixes équivalente (en termes relatifs) pour les exportations et les IDE se traduira par une hausse des exportations, une hausse des ventes des filiales étrangères de la firme, et surtout une hausse du ratio des ventes réalisées par les filiales étrangères de la firme relativement aux exportations de celle-ci. L'intuition de ce résultat tient principalement au fait que la hausse du nombre de firmes qui réalisent des IDE (la marge dite « extensive ») se fait aux dépens du nombre de firmes exportatrices : à la suite de la baisse des coûts fixes à réaliser des IDE, les firmes exportatrices les plus productives cessent d'exporter pour se tourner vers les IDE. La baisse des coûts fixes favorise également l'arrivée de nouvelles firmes exportatrices, moins productives que celles qui l'étaient déjà, mais en tout état de cause, cette hausse du nombre de firmes exportatrices ne se fait pas au détriment des IDE. C'est cette asymétrie, alliée aux hypothèses sur la densité fortement décroissante de la distribution de la productivité des firmes (distribution dite de Pareto), qui est centrale dans l'explication de ce résultat.

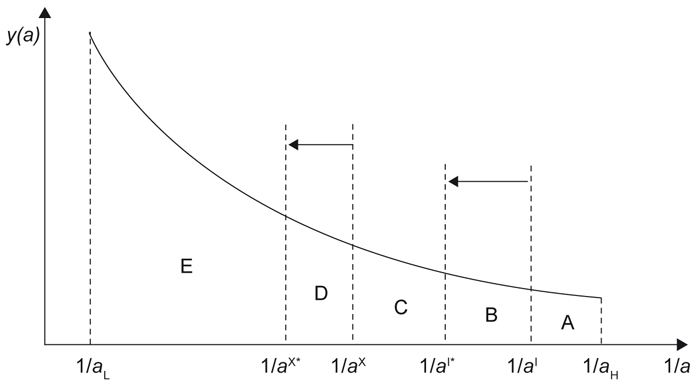

C'est ce que résume le graphique 1 où apparaissent les deux seuils de productivité, respectivement 1/aX et 1/aI, au-delà desquels il devient profitable d'exporter et de préférer pénétrer le marché étranger par IDE plutôt que par exportations. Si l'on procède à une baisse proportionnelle des coûts fixes pour exporter et réaliser des IDE, ces deux seuils de productivité se déplaceront comme indiqué sur le graphique 1, c'est-à-dire vers la gauche (le niveau de productivité requis pour couvrir ces coûts fixes diminue), et de façon plus prononcée pour le plus élevé des deux (pour cette même raison). Avant la baisse des coûts fixes (consécutive, dans notre modèle, à l'introduction des migrations), la part des firmes qui réalisent des IDE est donnée par la surface A et celle des firmes qui réalisent des exportations par la surface B + C. À la suite de la baisse des coûts fixes, ces parts passent respectivement à A + B et C + D et, sous les conditions du modèle de Helpman et al. (2004), il en résulte nécessairement une hausse du ratio des ventes des filiales étrangères aux exportations.

La principale implication testable du modèle est donc que le ratio des ventes par filiales étrangères par rapport aux exportations des firmes d'un pays i vers le marché d'un pays j devrait s'accroître lorsqu'il y a plus de migrations de j vers i. C'est ce que testent Aubry et al. (2016) dans un modèle de gravité inspiré de Helpman et al. (2008) utilisant des données bilatérales sur les migrations, les exportations et les IDE (ces derniers étant utilisés comme proxy pour les ventes des filiales étrangères). Leurs résultats montrent que les migrations, et singulièrement les migrations qualifiées, affectent positivement le commerce et les IDE (à la fois à la marge intensive et à la marge extensive), mais affectent ces derniers plus fortement que les exportations, ce dont il résulte, conformément aux prédictions théoriques, une hausse du ratio « IDE/exportations ». En termes de taille des coefficients, l'élasticité du commerce aux migrations est à 8 % (ce qui est conforme au reste de la littérature), celle des IDE à 20 % et celle du ratio « IDE/exportations » à 15 %. Cela signifie que les migrations internationales ont une propension à encourager les IDE qui est de 15 % supérieure à leur propension à encourager les flux commerciaux. L'ensemble des résultats sont confirmés en termes de taille et de significativité à travers différentes procédures d'instrumentation.

Migrations et flux financiers

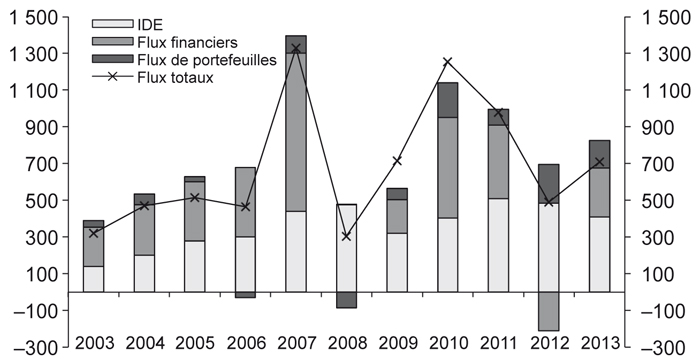

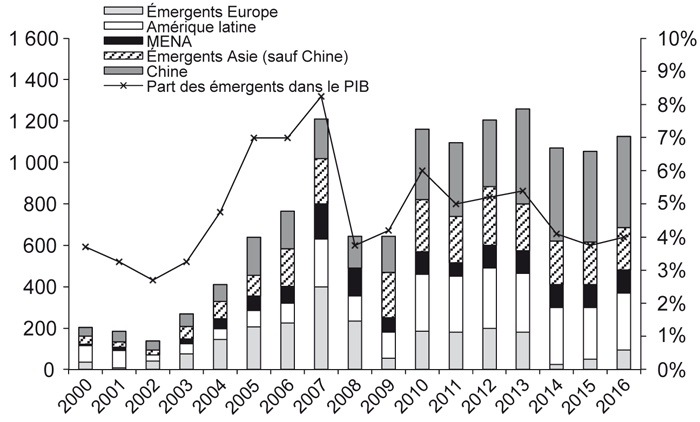

Les IDE ne sont que l'une des composantes des flux financiers internationaux, qui comprennent également les achats de portefeuilles, les prêts bancaires et autres transactions financières. Sur le plan quantitatif, les IDE représentent une part beaucoup plus importante des flux financiers internationaux pour les pays émergents et en développement (cf. graphiques 2 et 3 ci-contre pour une décomposition des flux financiers internationaux par type de flux et par régions).

Comme nous l'avons fait pour les IDE, nous allons nous intéresser à la façon dont les migrations internationales affectent les autres flux financiers et nous interroger sur le fait de savoir si cet effet, en supposant qu'il soit établi, peut être interprété comme résultant de la réduction de problèmes d'information.

La littérature économique a bien mis en évidence le rôle des forces de gravité dans la détermination des flux financiers internationaux. Un rôle central est attribué dans cette littérature aux frictions informationnelles. Les variables de gravité qui affectent l'ampleur de ces frictions (la distance géographique, le fait de partager ou non un langage commun ou un système légal commun) ont de façon répétée été désignées comme des variables qui influent sur les flux financiers bilatéraux et sur l'ampleur du home bias (Coeurdacier et Rey, 2013). Portes et Rey (2005) et Lane et Milesi-Ferretti (2008) l'ont bien montré dans le cas des achats de portefeuilles internationaux, et Aviat et Coeurdacier (2007) l'ont confirmé en étendant l'analyse aux prêts bancaires et aux achats d'obligations.

Kugler et al. (2015) s'intéressent au rôle des migrations en tant que déterminant des flux financiers internationaux. Ils introduisent la migration dans un modèle de gravité standard et trouvent un effet positif. Leur article pose pour hypothèse que les migrations internationales réduisent les frictions informationnelles entre pays et stimulent donc les flux financiers bilatéraux. Comme pour les IDE, cela est dû au fait que la migration d'un pays j vers un pays i est potentiellement révélatrice d'informations sur le pays j, informations porteuses de valeurs pour les investisseurs potentiels (par exemple, des informations sur les caractéristiques des institutions financières et politiques du pays i). Les migrants peuvent de plus créer ou s'intégrer à des réseaux financiers et d'affaires internationaux, ce qui encourage les transactions financières entre leur pays d'accueil et leur pays d'origine.

Leur stratégie empirique repose sur l'estimation d'effets différenciés, à dimensions multiples : une dimension qualification, une dimension culturelle et une dimension liée au type de titre financier considéré. Ces auteurs commencent par montrer que la migration a un effet positif et significatif sur les prêts bancaires internationaux. Lorsqu'ils distinguent entre migrants qualifiés et non qualifiés, ils trouvent un effet significativement plus fort pour les migrants qualifiés, avec une élasticité de l'ordre de 0,2 pour les premiers, mais pas d'effet significatif pour les seconds. Ce résultat est cohérent avec l'idée que les migrants qualifiés sont plus à même de favoriser la coopération financière entre pays du fait de leur appartenance à des réseaux d'affaires et de leur meilleure intégration sur le marché du travail.

Afin d'exclure la possibilité que les résultats reflètent des effets qui vont de la migration au commerce et du commerce aux flux financiers, ils estiment l'effet différencié des migrations qualifiées versus non qualifiées sur les exportations commerciales. Alors qu'un tel effet différencié est présent pour les flux financiers, comme nous l'avons vu, il ne l'est pas pour le commerce, suggérant que l'effet différencié sur les flux financiers ne peut être attribué au commerce.

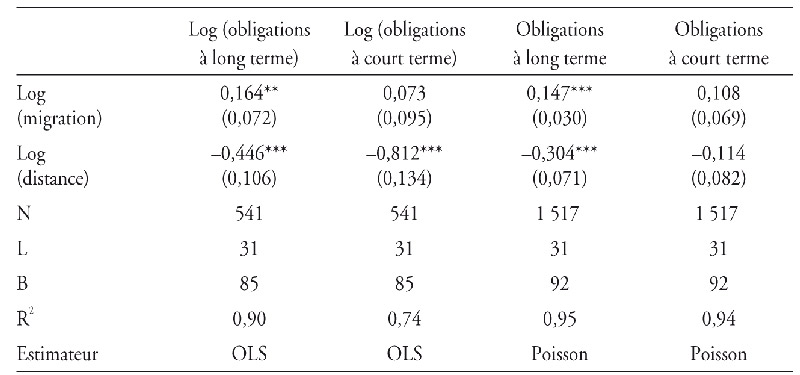

Ils analysent ensuite l'interaction entre migrations et proximité culturelle dans l'explication des flux financiers. Ils trouvent que l'effet des migrations est pratiquement nul entre paires de pays qui partagent un langage, une histoire coloniale ou un système légal commun, mais que leur effet est positif et significatif dans le cas contraire. Ces résultats sont cohérents avec l'idée que les migrations ont un potentiel de réduction des frictions informationnelles lorsque celles-ci sont importantes, comme c'est le cas entre pays culturellement distants. De même, il apparaît que les migrations n'ont d'effet que lorsqu'on considère les flux d'achats d'obligations à long terme, mais pas les obligations à court terme, caractérisées par des niveaux d'incertitude et d'asymétrie d'information moindre. Dans le cas des obligations à long terme, l'élasticité des investissements bilatéraux est de l'ordre de 14 % à 16 % selon les spécifications, mais elle n'est pas significativement différente de zéro pour les obligations à court terme (cf. tableau 1 ci-dessous).

Enfin, Kugler et al. (2015) montrent également que les migrations ont potentiellement un effet plus grand lorsque le pays d'origine des migrants (ou de destination des investissements) est un pays en développement, puisque ce sont ces pays qui ont généralement des coûts de transaction (liés à leur qualité institutionnelle) plus élevés. Lorsqu'ils interagissent, la variable muette qui capture le statut de « pays en développement » avec leurs variables de migration, ils trouvent effectivement un effet plus fort, mais uniquement à la marge extensive. Autrement dit, l'effet des migrations se fait sentir plutôt sur la sélection des pays dans lesquels investir que sur les montants à investir (cf., par exemple, le tableau 2 infra qui concerne les prêts bancaires internationaux).

Leurs résultats sont donc très suggestifs du fait que les mécanismes par lesquels les migrations internationales affectent les flux financiers internationaux relèvent de la réduction des coûts de transaction et d'information. Tout va en effet dans ce sens, avec à chaque fois un impact d'ampleur plus grande là où les problèmes d'information sont plus aigus (par exemple, pour les obligations à long terme plutôt qu'à court terme, entre pays culturellement plus distants, ou lorsque les pays d'origine des migrants sont des pays en développement) ou lorsque les migrants considérés sont plus à même de résoudre des problèmes d'information par leur insertion dans des réseaux d'affaires et financiers (ce qui est le cas uniquement pour les migrants qualifiés).

Conclusion

La littérature récente sur les liens entre migrations internationales et flux de capitaux, qu'il s'agisse d'IDE ou d'autres formes d'investissements telles que les prêts bancaires ou les achats de titres de portefeuilles, suggère donc un effet positif important des premières sur les seconds et propose une interprétation assez univoque en termes de réduction des coûts de transaction et d'information. Il se dégage de ces études une idée-force, celle que les migrations internationales concourent à la mondialisation financière et permettent une meilleure intégration des pays d'origine des migrants, notamment des pays en développement, dans l'économie globale. En d'autres termes, le brain drain si souvent décrié n'amène pas que des catastrophes pour les pays qui en sont « victimes » (Docquier et Rapoport, 2012). En l'occurrence, l'émigration qualifiée est également porteuse de dividendes financiers pour les pays d'origine.