La grande crise financière des années 2007-2009 a marqué le début d’une nouvelle ère pour la politique macroprudentielle, transformant l’intérêt qu’on lui porte et l’usage qu’on en fait. Depuis, de nombreuses juridictions ont accompli des progrès dans la mise en place de cadres de politique macroprudentielle et l’application des instruments y afférents. Les recherches empiriques et théoriques menées sur l’usage et l’efficacité de ces outils ont fait naître de nouvelles questions au sujet de la conception et de la mise en œuvre de la politique macroprudentielle. Cet article offre un aperçu des progrès effectués dans ce domaine et expose les défis qui restent à relever.

La popularité de la politique macroprudentielle s’accompagne d’une diversité de définitions. Au sens où elle s’entend dans le présent article1, la politique macroprudentielle vise à réduire les risques systémiques résultant d’une procyclicité excessive, des expositions communes des établissements financiers et de leur interdépendance, ainsi que d’autres facteurs transversaux. La régulation microprudentielle, quant à elle, cherche à limiter la vulnérabilité de chaque établissement financier en se concentrant sur les risques pesant sur son bilan. La politique macroprudentielle se définit par deux éléments de base : l’externalité et le risque systémique. Ce dernier s’articule autour de deux concepts à différencier : le temps et la dimension transversale2.

Les principaux points abordés dans cet article peuvent se résumer comme suit.

Premièrement, plusieurs juridictions emploient différents instruments macroprudentiels dans le cadre de la réforme Bâle III et d’autres initiatives internationales, ou par volonté nationale de contrer certains risques systémiques propres au pays. Les phases du cycle financier (expansion versus contraction, boom versus bust) ont leur importance pour mesurer l’efficacité de ces outils, de même que divers facteurs institutionnels nationaux, comme le degré de développement financier.

Deuxièmement, du fait que la création endogène de déséquilibres financiers peut être très puissante, les autorités doivent utiliser les politiques monétaire, macroprudentielle et budgétaire de manière complémentaire et contracyclique pour maintenir la stabilité financière. Des éléments récents témoignant de l’existence d’un important canal de prise de risque lié à la politique monétaire et à l’appréciation des monnaies confortent l’idée que le recours à la seule politique macroprudentielle ne suffit pas, en particulier lorsque les taux d’intérêt restent trop bas pendant trop longtemps. Une nouvelle question se pose également, qu’il convient d’approfondir : comment protéger le secteur financier privé des risques souverains ?

Troisièmement, les mesures macroprudentielles ciblées ont tendance à générer différents types de répercussions et de « fuites » (comme la substitution d’un secteur bénéficiaire par un autre). Récemment, chercheurs et décideurs ont recensé de multiples voies de transmission transfrontières. Ces répercussions exigent l’adoption d’une vision globale ainsi qu’une étroite coopération entre autorités financières, tant au sein des juridictions qu’entre elles.

Enfin, quatrièmement, puisque les intermédiaires financiers non bancaires, par exemple les gestionnaires d’actifs, peuvent créer une dynamique qui amplifie les perturbations des marchés, potentiellement au point d’aggraver les risques systémiques sur les marchés d’actifs, les pouvoirs publics ont la délicate mission de proposer de nouveaux outils pour faire face à ces risques. La politique macroprudentielle doit relever le difficile défi de remédier aux déséquilibres financiers des marchés de capitaux : la politique monétaire peut, là aussi, apporter une précieuse contribution par son action corrective.

La politique macroprudentielle : objectifs et outils

Après la grande crise financière, les pouvoirs publics ont commencé à admettre la nécessité d’un nouveau cadre de stabilité financière qui englobe non seulement des politiques prudentielles spécifiques, mais aussi qui tienne compte des effets d’autres politiques (Hannoun, 2010). En particulier, il peut être nécessaire de soutenir la stabilité financière via la politique microprudentielle, mais aussi à l’aide d’autres mesures, qu’elles soient macroprudentielles, liées aux taux d’intérêt ou encore au bilan de la banque centrale. La politique budgétaire ou fiscale (dépenses publiques, déduction fiscale des intérêts versés, par exemple) peut également jouer un rôle dans ce contexte.

Les objectifs principaux de telles politiques sont doubles : (1) renforcer la résilience en ménageant des volants de sécurité au sein du système financier, à une échelle suffisamment grande pour internaliser les risques systémiques, et (2) freiner la prise de risque excessive et la constitution de déséquilibres financiers. Le premier objectif se concentre sur le maintien de la stabilité financière ex post (après une crise), le second sur la prévention ex ante des crises financières. Il importe de différencier ces deux objectifs, car ils contribuent de façon similaire à franchir des seuils intermédiaires vers l’objectif ultime de stabilité financière, outre qu’ils constituent des indicateurs de performance permettant d’évaluer l’efficacité des politiques adoptées.

Les instruments de politique macroprudentielle mis en œuvre par le passé

Au cours des dernières années, les économies avancées comme les économies de marché émergentes ont utilisé divers outils macroprudentiels, dans le cadre de la réforme Bâle III et d’autres initiatives internationales de réforme financière, ou du fait d’une volonté nationale de faire face aux risques systémiques propres au pays.

Premièrement, banques centrales et autorités de réglementation bancaire ont fait des progrès significatifs dans la mise en œuvre des politiques macroprudentielles élaborées dans le cadre du processus de Bâle III, s’agissant des établissements financiers d’importance systémique (EFIS), pour la dimension transversale, et des volants de fonds propres contracycliques, pour ce qui est du facteur temps. En particulier, depuis 2011, les établissements bancaires d’importance systémique mondiale (EBISm) ont été recensés, grâce à une méthode élaborée par le Comité de Bâle sur le contrôle bancaire. En 2012, il a été proposé de soumettre les EBISm à des exigences de fonds propres supplémentaires, dont les dispositions d’application entrent en vigueur à partir de janvier 2016. Le Comité de Bâle a également défini, en octobre 2012, un ensemble de principes relatifs aux établissements bancaires d’importance systémique intérieure (EBISi). De nombreuses autorités nationales ont déjà identifié les EBISi présents dans leur juridiction ou sont en train d’établir leur propre cadre pour ces banques. Pour les compagnies d’assurances, l’Association internationale des contrôleurs d’assurance a travaillé à la création d’un cadre d’identification des assureurs d’importance systémique mondiale.

Afin de protéger le secteur bancaire d’une augmentation excessive du crédit ou du prix des actifs et de constituer des volants de sécurité en période favorable, les banques centrales et les autorités de réglementation ont adopté différents types de politiques macroprudentielles contracycliques. En décembre 2010, le Comité de Bâle a publié des lignes directrices à l’intention des autorités nationales imposant des volants de fonds propres contracycliques. Cinq juridictions (Hong Kong RAS, Norvège, Suède, Suisse et Royaume-Uni) ont décidé d’exiger un montant positif pour ces volants ; d’autres ont mis en place leur propre cadre sur le sujet sans toutefois formuler cette exigence pour le moment.

Deuxièmement, diverses politiques contracycliques sont appliquées, à la discrétion des autorités nationales, pour modérer les cycles du crédit et des prix dans le secteur immobilier. Le plafonnement des ratios « prêt/valeur » (PV) et « service de la dette/revenu » est utilisé par de nombreuses économies de marché émergentes, dans une optique contracyclique, depuis le début des années 1990. Lors d’un boom de l’immobilier en particulier, le ratio PV effectif est souvent supérieur à sa moyenne de long terme. En réponse, les autorités de réglementation abaissent le ratio PV maximal pour éviter une hausse de l’exposition aux risques. Des règles contracycliques, ou dynamiques, de provisionnement pour pertes sur prêts ont également été mises en place par un certain nombre d’économies avancées et émergentes depuis la fin des années 1990.

Enfin, si le recours à la transformation des échéances est jugé excessif ou si les banques font trop largement appel aux financements à court terme, des exigences de liquidité contracycliques pourraient être envisagées3.

L’efficacité des outils macroprudentiels

D’une manière générale, les outils macroprudentiels sont conçus pour agir soit sur les prix, soit sur les volumes. Les instruments fondés sur les prix visent à influencer directement le coût du crédit et peuvent ainsi corriger une prise de risque excessive due à une mauvaise évaluation de ce dernier. Les agents restent libres de leurs décisions compte tenu des nouveaux prix, ce qui limite les distorsions dans l’allocation du crédit. Entre autres exemples, citons l’application d’une pondération des risques aux prêts bancaires, les règles de provisionnement ou encore la taxation du financement de gros à court terme. Il convient de noter que la politique relative aux taux d’intérêt est également une mesure générale fondée sur les prix. Les outils agissant sur les volumes, au contraire, visent à encadrer directement le montant ou la nature du crédit. Ils peuvent s’appliquer aux emprunteurs, comme le plafonnement des ratios PV et du service de la dette, mais aussi aux prêteurs, comme la limitation de la croissance du crédit ou des expositions. Ces outils peuvent présenter l’inconvénient de fausser l’allocation du crédit et ils peuvent être sujets à contournement4.

Une question sur laquelle se penchent de nombreuses économies, en cette phase de ralentissement du cycle financier, est celle de l’efficacité relative des mesures macroprudentielles de resserrement ou d’assouplissement. Des données empiriques montrent que les mesures de resserrement tendent à être plus efficaces que les mesures d’assouplissement5. Le durcissement des conditions de crédit peut amener les emprunteurs potentiels à abaisser le montant de leur emprunt, compte tenu des taux d’intérêt en vigueur, alors qu’un assouplissement n’a pas cet effet. En outre, les mesures d’assouplissement, souvent prises lorsque les prix des actifs ont déjà commencé à chuter et que l’activité économique est atone, doivent parfois affronter de forts vents contraires, dans la mesure où ni les emprunteurs ni les créanciers ne sont disposés à contracter ou à accorder un prêt dans de telles circonstances. En outre, les banques peuvent se montrer réticentes à accorder plus de prêts, alors même que les marchés financiers s’attendent à les voir maintenir des volants de sécurité plus élevés en périodes de tensions.

Le niveau de développement du marché financier est également un facteur institutionnel important dans la détermination de l’efficacité des outils macroprudentiels fondés sur les prix et les volumes, et qu’il nous faut mieux comprendre. Les outils influant sur les volumes sont susceptibles d’être plus efficaces dans les économies où les marchés financiers sont moins développés que dans celles aux marchés plus avancés, parce que l’élasticité-prix de la demande de crédit tend à être inférieure dans les systèmes financiers dominés par les banques6.

Enfin, il est important d’éviter le biais d’inaction associé aux décisions difficiles et impopulaires. L’efficacité des mesures macroprudentielles contre l’accumulation endogène des déséquilibres financiers peut être compromise si les décisions sont prises tard dans le processus. Les déséquilibres financiers se creusent peut-être lentement, mais ils n’en restent pas moins des processus cumulatifs qui deviennent difficiles à gérer au-delà d’un certain seuil.

Les interactions entre politiques monétaire, macroprudentielle et budgétaire

Puisque la politique macroprudentielle contracyclique vise à modérer les cycles financiers, qui influencent à leur tour les cycles des affaires, il est important de comprendre comment elle interagit avec la politique macroéconomique traditionnelle. Cette partie examine son interaction avec la politique monétaire, puis avec la politique budgétaire.

L’interaction entre la politique macroprudentielle et la politique monétaire

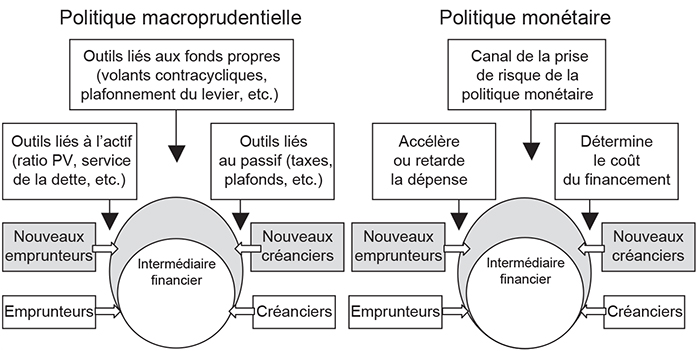

Les politiques monétaire et macroprudentielle sont similaires dans la mesure où elles influent toutes deux sur l’actif, le passif et les fonds propres dans le processus d’intermédiation financière (cf. schéma). En particulier, toutes deux accélèrent les dépenses en encourageant l’emprunt ou les reportent en le décourageant. La politique macroprudentielle parvient mieux à ralentir la croissance du crédit lorsqu’elle est renforcée par un resserrement monétaire. Des données empiriques montrent que ces deux ensembles d’outils atteignent leur efficacité maximale lorsqu’ils sont utilisés de manière complémentaire, agissant dans la même direction (Bruno et al., 2015).

Ces deux politiques diffèrent, cependant, par leur impact sur le niveau des taux d’intérêt, le taux de change et la composition de la demande globale. Ainsi, une politique macroprudentielle ciblant des emprunteurs particuliers ou la demande de crédit (comme les règles s’appliquant aux ratios PV et de service de la dette) aura un impact plus spécifique qu’une politique monétaire. À l’inverse, le resserrement ou l’assouplissement de la politique monétaire affecte non seulement l’ensemble des emprunteurs, mais également les rendements obtenus par les créanciers. Les effets des mesures de politique monétaire, par conséquent, sont plus larges et plus difficiles à éviter (Stein, 2013).

Les circonstances peuvent être telles que la banque centrale souhaite conserver une politique monétaire souple tout en resserrant la politique macroprudentielle. Par exemple, dans le contexte d’inflation limitée et de faible croissance ayant suivi la grande crise financière, les banques centrales de nombreuses économies avancées ont adopté une politique monétaire ultra-accommodante pendant une période prolongée. Devant la hausse des risques pour la stabilité financière, certaines banques centrales ont décidé de resserrer les politiques macroprudentielles pour y faire face. De telles mesures sont souvent justifiées par le principe de séparation : la politique monétaire est censée faire face à l’inflation et aux fluctuations de la production à court terme (le cycle des affaires), tandis que la politique macroprudentielle doit traiter les phases d’expansion et de contraction financières (cycle financier). Toutefois, étant donné l’impact important de la politique monétaire sur les prix de la dette et du crédit comme sur ceux des actifs dans une économie, la politique macroprudentielle ne suffit pas, à elle seule, à dompter le cycle financier (Borio, 2014). En d’autres termes, si le principe de séparation peut être intuitivement attrayant, il n’est pas entièrement convaincant (Caruana, 2015). Les politiques macroprudentielle et monétaire sont toutes deux plus efficaces quand elles sont employées dans le même sens et se renforcent mutuellement.

La persistance de taux d’intérêt bas et les canaux de la prise de risque

L’impact du bas niveau des taux d’intérêt sur le comportement des agents économiques en matière de prise de risque (le « canal de la prise de risque » dans la transmission de la politique monétaire) est un sujet préoccupant. Ainsi, des taux d’intérêt nationaux continuellement bas ont tendance à diminuer la perception et l’évaluation du risque par les agents économiques (Borio et Zhu, 2008).

L’impact de faibles taux d’intérêt sur le comportement en matière de prise de risque n’est pas nécessairement confiné à l’intérieur des frontières d’un pays7. Dans le contexte de l’activité bancaire transfrontière, des taux d’intérêt bas dans les économies avancées tendent à accroître l’offre de crédit aux économies de marché émergentes. Cet effet est amplifié lorsque l’appréciation des monnaies des pays émergents résultant de l’augmentation des entrées de capitaux réduit les risques perçus par les emprunteurs locaux (le « canal de la prise de risque » de l’appréciation des monnaies). Des études empiriques récentes montrent qu’une baisse attendue des taux à court terme diminue les risques perçus et stimule les flux de capitaux dans l’activité bancaire transfrontière (Bruno et Shin, 2015a et 2015b). Le niveau extrêmement réduit des coûts d’emprunt au sein des économies avancées accroît en outre la demande de titres de créance des marchés émergents, que ce soit la dette des États ou celle des entreprises, en monnaie locale comme en devises. Des analyses empiriques récentes montrent que le canal de la prise de risque de l’appréciation des monnaies est, de plus, intimement lié aux fluctuations des rendements souverains, des écarts de rendement et des investissements dans les fonds obligataires (Hofmann et al., 2016). En particulier, si les conditions financières sont souples et la monnaie plus faible dans un pays source, les flux de crédits transfrontières s’accroissent vers les pays bénéficiaires.

Ces preuves de l’existence de différents canaux de la prise de risque viennent appuyer notre thèse selon laquelle, dans la plupart des cas, la politique macroprudentielle ne peut pas, à elle seule, assurer efficacement la stabilité financière. Par conséquent, dans un tel environnement, la politique de taux d’intérêt et la politique macroprudentielle doivent œuvrer de concert, dans la même direction, afin de réduire une prise de risque excessive et procyclique.

L’interaction entre la politique macroprudentielle et la politique budgétaire

Même lorsque les politiques macroprudentielle et monétaire sont utilisées conjointement, elles peuvent parfois se montrer insuffisantes pour assurer la stabilité financière, car l’accumulation endogène de déséquilibres financiers peut être très puissante. Dans une perspective systémique plus large, les autorités peuvent aussi avoir besoin de recourir à d’autres politiques, par exemple budgétaires, pour s’attaquer au problème.

La connexion entre politique macroprudentielle et politique budgétaire peut être vue sous plusieurs angles.

Premièrement, l’histoire montre que les cycles économiques et financiers d’expansion-contraction influent sur les conditions budgétaires. Tout comme les bilans du secteur financier, les finances publiques peuvent sembler en bonne santé en période d’expansion économique et financière, conduisant à une augmentation de l’emprunt souverain. Par exemple, certains pays exportateurs de produits de base ont vu leur situation budgétaire changer au gré des fluctuations des prix de ces produits. Lorsqu’elle parvient à modérer l’expansion financière, la politique macroprudentielle peut réduire l’effet flatteur produit sur les finances publiques et ainsi limiter l’accumulation de dette publique en période faste. Là encore, cependant, la politique macroprudentielle ne peut que contribuer à la solution et il est fort peu probable qu’elle résolve intégralement les problèmes posés par une politique budgétaire procyclique.

Deuxièmement, certains outils fiscaux ciblent spécifiquement le marché de l’immobilier, par exemple sous forme de taxes. Ils fonctionnent de la même façon que les outils macroprudentiels visant les prêts immobiliers, tels que le plafonnement du ratio PV ou du service de la dette, et peuvent ainsi venir compléter la politique macroprudentielle.

Troisièmement, dans le contexte de la relation entre secteur bancaire et politique budgétaire, il nous faut examiner deux questions :

- comment la politique budgétaire peut-elle être structurée pour répondre à des préoccupations systémiques, c’est-à-dire comment protéger les États du risque bancaire ?

- comment le risque souverain doit-il être intégré dans la réglementation bancaire, d’un point de vue systémique ? Autrement dit, comment protéger les banques du risque souverain ?

En réponse à la première question, la politique budgétaire devrait, en principe, être utilisée dans une optique contracyclique intégrant le cycle financier. En d’autres termes, le gouvernement peut maintenir un coussin budgétaire contracyclique, tout comme les banques sont tenues de le faire : il peut constituer des réserves en période faste, qui seront ensuite utilisées pour faire face aux excès du secteur privé, et fournir un soutien en période de tensions dans le système financier.

La seconde question a été négligée jusqu’à présent, la politique macroprudentielle ayant initialement été prévue pour traiter les sources de risque émanant du secteur privé, mais c’est une interrogation importante8. L’un des aspects à prendre en considération est l’application par les autorités prudentielles du cadre réglementaire actuel de Bâle9. En particulier, un certain nombre de juridictions ont usé de leur pouvoir discrétionnaire pour autoriser les banques à se doter d’une couverture en fonds propres moins élevée pour leurs expositions souveraines (avec une pondération du risque souvent fixée à zéro) que pour leurs expositions sur les entreprises. En outre, les expositions souveraines ont été exclues des limites de concentration prévues par la réglementation relative aux grands risques. Ce traitement préférentiel des expositions souveraines a généré des distorsions économiques et renforcé l’interdépendance des banques et des États, situation qui a suscité les premières étapes de la révision de l’approche en vigueur. Les excès du secteur public, quant à eux, peuvent être source de risque systémique puisque l’État constitue le filet de sécurité ultime du système bancaire.

Quelles mesures peuvent alors être prises au niveau du système financier pour le protéger ? Entre autres dispositions, les banques, en particulier celles d’importance systémique, peuvent maintenir un niveau de fonds propres plus élevé qu’à l’heure actuelle, qui soit proportionnel au risque et augmente rapidement avec la concentration, ce qui minimiserait la probabilité de faire appel aux deniers publics pour les soutenir10.

Fuites et répercussions indésirables de la politique macroprudentielle

L’une des problématiques clés dans la mise en œuvre de la politique macroprudentielle concerne les fuites et les répercussions indésirables. Jusqu’à une date très récente, le principal objectif des chercheurs et des responsables de l’action publique était de mesurer l’impact direct des mesures macroprudentielles sur le prix du crédit ou des actifs ciblés. Cependant, au cours des dernières années, de nombreux pays ont commencé à prêter également attention aux retombées exogènes que peuvent avoir ces politiques.

Il importe de détecter et de comprendre ces répercussions pour en atténuer les conséquences indésirables et les distorsions économiques. De manière générale, toute politique gouvernementale, qu’elle soit monétaire, prudentielle ou budgétaire, entraîne un certain degré de distorsion ou différents effets non recherchés. La politique macroprudentielle, utilisée de manière ciblée, peut induire une contrainte pour certains agents et déformer leur comportement économique. En particulier, même si elle est parfaitement ciblée pour atteindre sa source (là où naissent des externalités ou des défaillances du marché), elle peut aboutir au transfert de l’intermédiation financière vers des intervenants peu ou pas réglementés, au détriment des intermédiaires réglementés.

Trois grandes catégories de fuites et de répercussions indésirables peuvent être générées par une action macroprudentielle ciblée dans le contexte de la fourniture de crédit, à savoir lorsque ses effets se diffusent : (1) d’un secteur bénéficiaire de crédit bancaire vers un autre, (2) du crédit bancaire vers le financement non bancaire et (3) du crédit intérieur vers le crédit étranger.

La première catégorie concerne l’incitation à l’arbitrage réglementaire. En particulier, si les banques sont soumises à des règles plus strictes pour un type spécifique de crédit intérieur, par exemple les prêts immobiliers alors que ceux-ci sont fortement demandés sur un marché du logement en pleine expansion, elles peuvent être incitées à accroître leurs financements d’entreprise ou leurs prêts à la consommation, des fonds qui pourraient, en fin de compte, se retrouver sur le marché de l’immobilier11.

Le deuxième type de retombées est en rapport avec les incitations des emprunteurs. Il se produit lorsque les prêts bancaires sont soumis à des règles d’octroi plus strictes, alors que le financement non bancaire ne l’est pas. Dans le contexte du crédit intérieur, certains emprunteurs peuvent ainsi se tourner vers des sources de financement non bancaire, par exemple en empruntant auprès du secteur bancaire parallèle ou sur le marché obligataire. Dans le contexte du crédit étranger, les mesures visant à réduire l’afflux de capitaux vers le secteur bancaire intérieur peuvent inciter les émetteurs à se tourner vers les marchés obligataires étrangers, tandis qu’un frein à l’investissement étranger sur le marché obligataire national peut susciter un accroissement des emprunts transfrontières auprès des banques internationales12.

Le troisième type de répercussions porte sur le comportement des banques internationales opérant au sein de multiples juridictions. Ainsi, des études récentes montrent que les banques internationales transfèrent des prêts vers les marchés à la réglementation moins stricte (Houston et al., 2012) et que la réglementation bancaire appliquée sur le marché national d’une banque (dans son pays d’origine) a une incidence sur les critères d’octroi de prêts qu’elle applique sur les marchés étrangers (dans les pays d’accueil) (Ongena et al., 2013)13.

Les gestionnaires d’actifs investissant à l’échelle mondiale peuvent, eux aussi, transférer des fonds d’un marché imposant des contrôles stricts sur le crédit étranger vers d’autres marchés dépourvus de telles mesures. Par exemple, une étude empirique sur le Brésil montre que l’augmentation des taxes sur les investissements étrangers en obligations a incité les investisseurs à réduire considérablement leurs investissements de portefeuille au Brésil, tant en obligations qu’en actions, tout en augmentant leurs placements dans d’autres pays (Forbes et al., 2012).

Tous ces indices des répercussions de la politique macroprudentielle soulignent la nécessité à la fois d’une vision globale et d’une coopération renforcée entre autorités. Par exemple, si l’on examine l’impact des mesures macroprudentielles sur le crédit, c’est le crédit « total » qui importe – la somme du crédit intérieur et étranger, sous forme de prêts et d’obligations. En effet, même si le crédit étranger (prêts et obligations) est en général plus limité que le crédit intérieur dans de nombreuses petites économies ouvertes, il réagit beaucoup plus vivement aux conditions financières extérieures (Borio et al., 2011). L’impact disproportionné que le crédit étranger peut avoir sur les banques locales en fait un élément d’importance systémique. Par conséquent, la politique macroprudentielle doit veiller à ce que les banques, comme les établissements non bancaires, gèrent les risques de crédit et de liquidité associés à leurs emprunts extérieurs.

Les activités des marchés de capitaux et les approches macroprudentielles

La dernière décennie a vu se produire un déplacement de l’intermédiation financière vers les marchés de capitaux, au détriment du secteur bancaire. Avant 2007, la croissance mondiale du crédit était principalement tirée par le secteur bancaire, qui cherchait à accroître son levier financier en utilisant les financements de gros comme source marginale de financement. Depuis la grande crise financière, les banques opérant à l’échelle mondiale ont généralement réduit leur activité de prêt internationale, alors que les marchés de capitaux, en particulier les gestionnaires d’actifs d’envergure mondiale et les investisseurs institutionnels, sont devenus d’importants fournisseurs de crédit. Face à la forte demande d’investisseurs obligataires en quête de rendement, les banques des économies de marché émergentes ont accru leurs émissions de titres de créance. Pour les établissements non bancaires, la croissance des émissions nettes de titres de créance internationaux a été encore plus spectaculaire. En particulier, le volume d’obligations des marchés émergents libellées en dollars a augmenté plus vite, depuis 2009, que le montant de leurs prêts libellés en dollars (McCauley et al., 2015). En outre, les investisseurs internationaux détiennent aujourd’hui davantage d’obligations en monnaie locale émises par les économies de marché émergentes (Shin, 2013).

Ce boom du crédit mondial observé sur le marché a suscité des inquiétudes dans les pays émergents. À partir de mai 2013, après l’annonce de la réduction progressive des achats d’actifs par la Federal Reserve (Fed) américaine, la fuite des capitaux observée sur de nombreux marchés obligataires de ces pays a fait grimper les rendements et entraîné une forte dépréciation des monnaies locales. Les emprunteurs des marchés émergents ont alors vu augmenter le coût de leur dette en devises et les entreprises, en particulier, se sont trouvées exposées à des risques de refinancement. D’importants travaux sont en cours, au sein des instances de contrôle et des banques centrales, pour déterminer dans quelle mesure le secteur de la gestion d’actifs peut être source de vulnérabilité, par son impact sur la dynamique du marché et, par conséquent, sur d’autres établissements financiers.

Le caractère corrélé et procyclique14 du comportement collectif des gestionnaires d’actifs et de leurs investisseurs ultimes peut produire des effets déstabilisants sur les marchés d’actifs, même si chacun estime qu’il agit prudemment. La corrélation découle de l’orientation identique des flux d’investissements finals, de l’utilisation intensive des mêmes indices de référence et du comportement grégaire des gestionnaires de fonds dans leurs stratégies d’investissement. Ces schémas d’investissement corrélés peuvent favoriser un comportement unidirectionnel des marchés et exacerber les fluctuations des prix. Une étude récente (Miyajima et Shim, 2014) montre que la corrélation des placements en obligations est plus forte parmi les fonds obligataires des marchés émergents qu’entre les fonds obligataires des économies avancées. Cette situation s’explique par une concentration plus marquée des flux d’investissements, par la vente discrétionnaire d’obligations et par l’utilisation plus intensive d’indices de référence. Tous ces effets méritent des analyses et des recherches plus approfondies.

La procyclicité sur les marchés d’actifs est provoquée par des effets de rétroaction positive entre, d’une part, les flux d’investissements vers les gestionnaires d’actifs et, d’autre part, les prix des actifs (ainsi que les taux de change dans le cas des actifs en devises). En outre, les ventes discrétionnaires d’obligations des marchés émergents par les gestionnaires de fonds accroissent les remboursements, ce qui peut déstabiliser le marché obligataire (Shek et al., 2015). Qui plus est, la duration accrue des portefeuilles obligataires des gestionnaires d’actifs amplifie les pertes potentielles qui pourraient découler de futures variations des rendements. Lorsque le vent tourne, une vague de ventes forcées peut encore amplifier la dynamique du marché.

Dans l’analyse du comportement transversalement corrélé et procyclique des gestionnaires d’actifs, le principal canal de transmission est celui des externalités négatives liées aux prix des actifs, à la liquidité du marché et aux taux de change. Les investisseurs ultimes et les gestionnaires de fonds ne peuvent pas internaliser l’impact de leur comportement sur un marché spécifique, d’où un risque systémique potentiel. Du fait que les gestionnaires d’actifs jouent désormais un rôle plus important que les banques sur les marchés obligataires mondiaux, il se peut que le niveau global de liquidité du marché ait diminué, une évolution qui nécessite une attention particulière en période de tensions sur les marchés.

Ces caractéristiques comportementales des gestionnaires d’actifs méritent un suivi attentif dans une perspective macroprudentielle. La réglementation actuelle du secteur de la gestion d’actifs se concentre principalement sur les aspects microprudentiels et la protection des consommateurs. Cependant, elle évolue vers une visionplus systémique. Les interventions macroprudentielles pourraient être étendues aux gestionnaires d’actifs, afin de limiter leurs externalités négatives sur les marchés des actifs et l’ensemble de l’économie.

Dans quelle mesure les politiques macroprudentielles peuvent-elles influer sur le risque systémique qui peut émaner des marchés financiers ? Des mesures envisageables consisteraient, par exemple, à imposer des règles relatives aux appels de marge dans le négoce de produits financiers, ou encore des règles de liquidité et des tests de résistance pour les organismes de placement collectif. Tout d’abord, les décotes et les dépôts de garantie sur les instruments financiers négociés pourraient être ajustés en réponse à l’accumulation du risque sur les marchés correspondants – en termes de montant du dépôt requis et de son évolution au cours du temps. Afin de réduire la procyclicité liée aux variations de l’offre de financements garantis résultant des pratiques de marché relatives à la fixation des décotes, le CGFS (Committee on the Global Financial System) a examiné la possibilité d’imposer une majoration contracylique aux décotes appliquées aux prêts de titres (CGFS, 2010).

Deuxièmement, pour les gestionnaires d’actifs qui sont exposés à des chocs de remboursement similaires à ceux des banques et qui investissent dans des actifs peu liquides comme les obligations d’entreprise ou des marchés émergents, l’imposition de règles de liquidité adéquates peut contribuer à atténuer l’amplification des chocs de liquidité de financement (remboursements) et l’assèchement de la liquidité du marché. En septembre 2015, la Securities and Exchange Commission (SEC) des États-Unis a proposé une nouvelle règle exigeant des fonds communs de placement ouverts et des fonds cotés qu’ils établissent des programmes de gestion du risque de liquidité. En particulier, cette proposition requiert qu’un montant minimal de leurs actifs soit détenu en espèces, ou potentiellement convertible en espèces sous trois jours ouvrables, sans modification sensible du prix des actifs.

Enfin, des travaux supplémentaires doivent être consacrés à la mise en place d’un test complet de résistance au risque de liquidité, spécifique aux gestionnaires d’actifs, qui porte à la fois sur la liquidité de financement et sur la liquidité de marché, et qui s’impose aux grands fonds d’investissement, aux fonds alternatifs et aux autres investisseurs institutionnels. Ces derniers, par exemple les compagnies d’assurances et les fonds de pension, peuvent aussi amplifier les tendances, dans la mesure où ils agissent ensemble et génèrent une dynamique de prix négative. La première tentative en ce sens est venue en 2015 de la Banque du Mexique, qui a évalué le risque de liquidité encouru par les fonds communs de placement du pays. La Banque d’Angleterre a également mené une enquête sur les fonds d’obligations de sociétés au Royaume-Uni, sous la forme d’une collecte d’informations.

Pour les banques centrales confrontées à ces questions, c’est la perspective macroprudentielle, plutôt qu’un outil spécifique, qui est la clé. Le défi n’est pas seulement d’assurer la sécurité de chacun des établissements financiers, il est de surveiller et de contenir les risques systémiques, en tenant compte du comportement collectif et des profondes interconnexions avec l’ensemble de l’économie. Le système financier évolue et la détection des risques systémiques doit faire de même, tout comme la gamme d’instruments de politique macroprudentielle prévus pour y faire face.

Pour traiter efficacement les risques systémiques générés par les gestionnaires d’actifs et les investisseurs institutionnels, il est crucial que les banques centrales et les instances de réglementation du secteur bancaire, des assurances et de la Bourse travaillent toutes ensemble. Les autorités boursières ont une plus grande expérience des activités et de la réglementation microprudentielle des gestionnaires d’actifs, tandis que les banques centrales et les autorités de contrôle bancaire sont plus compétentes eu égard aux modalités d’application des approches macroprudentielles et à l’harmonisation internationale des règles applicables aux établissements opérant à l’échelle mondiale. Ces différentes instances doivent coopérer pour imaginer la meilleure démarche vers la stabilité du système financier, au niveau national et mondial.

Conclusion

Cet article propose un résumé des actions de politique macroprudentielle qui ont été engagées par les économies avancées et les économies de marché émergentes depuis la grande crise financière, et examine différents aspects de l’interaction entre politiques monétaire, macroprudentielle et budgétaire. Il traite également des fuites et des répercussions de la politique macroprudentielle ciblée, ainsi que des approches macroprudentielles visant à atténuer les risques systémiques générés par les intermédiaires financiers sur les marchés de capitaux.

Même si des progrès ont été accomplis dans la compréhension et la mise en œuvre de la politique macroprudentielle, un certain nombre de défis restent à relever : (1) mieux comprendre l’impact du niveau de développement financier d’un pays sur l’efficacité des divers outils macroprudentiels, (2) réduire au minimum les fuites et les répercussions lors de la mise en œuvre d’instruments ciblés, (3) protéger le secteur financier privé des risques souverains, (4) concevoir de nouveaux outils visant à réduire les risques systémiques émanant des marchés de capitaux et (5) trouver la bonne combinaison de politiques œuvrant dans le même sens et agir assez tôt dans le processus endogène d’accumulation des déséquilibres financiers.

Afin de trouver une solution efficace pour faire face à ces nouveaux défis, il est essentiel que toutes les autorités macroprudentielles d’une juridiction (ministère des Finances, banque centrale et instances réglementaires) coopèrent dans un cadre aux rôles et aux responsabilités bien définis. Plus largement, au niveau mondial, les autorités macroprudentielles de toutes les juridictions devraient analyser les vulnérabilités actuelles du système financier mondial et échanger leurs points de vue sur la meilleure façon de coopérer pour mettre en œuvre, suffisamment tôt, les stratégies les plus efficaces pour promouvoir la stabilité financière mondiale.