L'Afrique émerge sur le plan financier

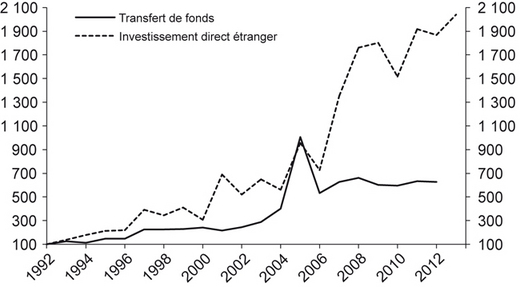

Au cours des deux dernières décennies, nous avons assisté à l’intégration économique et financière de l’Afrique avec le reste du monde. Les flux d’investissements directs étrangers vers l’Afrique subsaharienne ont ainsi augmenté d’un peu plus de 2 Md$ en 1992 à 44 Md$ en 2013, soit près de vingt fois plus en termes nominaux1. De même, les transferts de fonds des émigrés vers le continent ont connu une croissance explosive, passant en vingt ans de 2,5 Md$ à 31 Md$ en 20122. D’ailleurs, la Banque africaine de développement (BAD) estime que les flux de portefeuilles vers l’Afrique ont presque été multipliés par quatre depuis 2005, passant de 6,3 Md$ à 23,9 Md$ en 2014 (BAD, 2014).

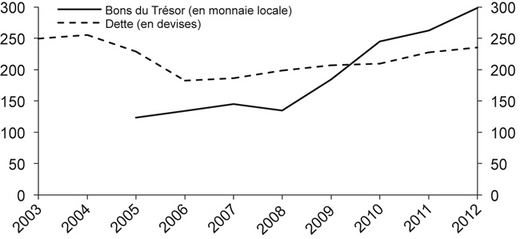

Pendant cette période, les marchés boursiers et obligataires se sont également développés. Une autre tendance frappante est que les encours de la dette extérieure ont presque doublé depuis 2006, l’année au cours de laquelle de nombreux pays africains ont bénéficié d’abandons de dettes à la suite de l’Initiative pays pauvres très endettés (PPTE), tandis que l’encours des bons du Trésor émis en monnaie locale a presque triplé3.

Plusieurs raisons expliquent l’émergence financière et économique de l’Afrique au cours des dernières années. Elle fait partie des tendances plus larges de la mondialisation, comme l’augmentation des flux d’intermédiation financière et transfrontaliers. La notation joue un rôle dans son développement financier, à la fois comme cause et conséquence.

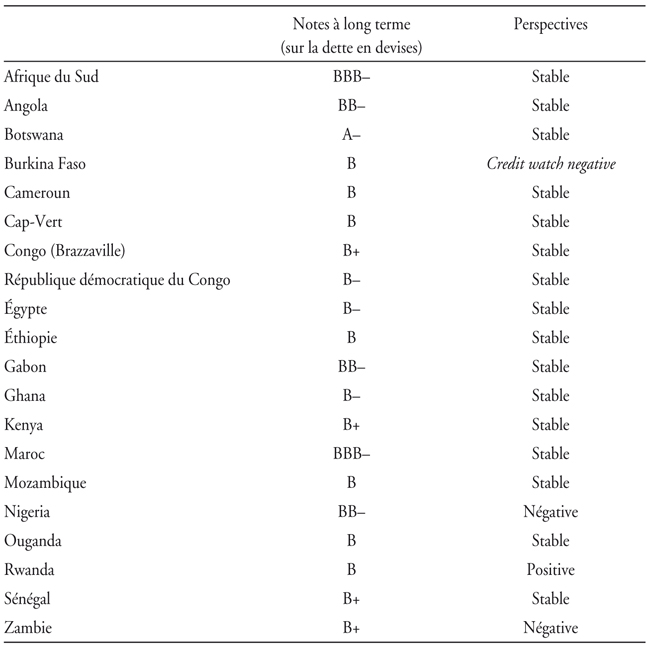

La première note souveraine attribuée par l’agence de notation Standard & Poor’s (S&P) sur le continent africain l’a été à l’Afrique du Sud, en 1994. En dépit de leur émergence relativement tardive, les notations souveraines en Afrique ont depuis proliféré. En 2000, le Sénégal a rejoint le club, suivi de deux poids lourds du continent, le Nigeria et le Kenya, qui ont requis une notation en 2006. Aujourd’hui, S&P note vingt gouvernements en Afrique, dont dix-huit sont au sud du Sahara.

Cependant, les notes souveraines ne sont qu’un volet de ce tableau. S&P note aujourd’hui soixante-cinq entités non souveraines en Afrique, y compris des banques, des institutions financières multilatérales, des services publics, des assureurs et des sociétés de télécommunications. Le spectre des notes sur le continent va de « AAA » (la BAD) à « B– », la plupart des notes se trouvant au bas de l’échelle de S&P qui comprend vingt notes.

S&P n’est que l’une des nombreuses agences de notation de crédit en Afrique. Les deux autres grandes agences internationales, Moody’s et Fitch, ont également accentué leur présence sur le continent au cours des dernières années. Des agences locales telles que Bloomfield, basée à Abidjan, et Global Credit Ratings, basée à Johannesburg, sont apparues. Même le secteur de la microfinance, qui est en plein essor, a dorénavant ses propres agences de notation spécialisées telles que MicroRate et Micro-Credit Rating International Limited (M-CRIL), qui sont toutes deux présentes en Afrique.

Qu’est-ce que la notation ?

Pour comprendre pourquoi la notation est devenue un élément de plus en plus important de l’architecture financière de l’Afrique, il convient de réexaminer sa fonction. Les notes sont des opinions sur la probabilité relative de défaut, c’est-à-dire que les dettes (capital et intérêts) ne sont pas payées dans leur intégralité à l’échéance. Ainsi, une agence de notation juge qu’une entité, ou une obligation, notée « AA » présente un risque de défaut plus faible qu’une entité, ou une obligation, classée « BBB », qui est considérée à son tour comme présentant un risque moindre qu’une entité, ou une obligation, classée « BB », et ainsi de suite.

La façon dont les agences de notation arrivent à ces jugements dépend de l’entité ou de la classe d’actifs, car les méthodes utilisées varient selon le type d’obligations ou d’entités notées. Toutefois, les notes sont comparables entre les types d’entités et de classes d’actifs. Ainsi, un souverain noté « BB » est jugé comme ayant un risque de défaut plus élevé qu’une banque, un dérivé ou une société notée « BB+ », par exemple.

La comparabilité des notations de crédit est une partie importante de leur attrait pour les acteurs des marchés financiers. Pour les investisseurs, ils sont un outil, parmi d’autres, à utiliser pour les choix de portefeuilles des obligations et autres titres à revenus fixes. Les notes expriment des avis indépendants sur la solvabilité, en utilisant une terminologie commune, qui peuvent aider les investisseurs à prendre des décisions de placement mieux informées.

Les notes jouent aussi un rôle utile pour les entités notées. Comme l’a observé le Fond monétaire international (FMI), elles « permettent aux emprunteurs d’accéder aux marchés mondiaux et nationaux et d’attirer les fonds d’investissement, ajoutant ainsi de la liquidité sur les marchés qui, autrement, ne seraient pas liquides » (FMI, 2010). Les notes aident donc les entreprises et les gouvernements à lever des fonds directement sur les marchés de capitaux par l’émission de dette, au lieu de chercher à emprunter auprès d’une banque ou d’un bailleur de fonds, par exemple.

Élargir la population des créanciers potentiels

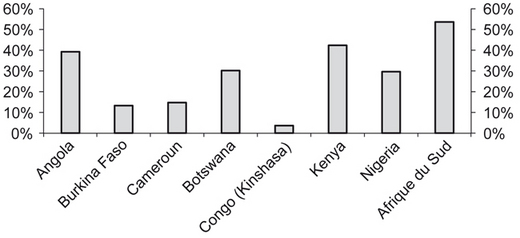

Cette fonction des notes est peut-être d’une importance particulière pour l’Afrique où, dans de nombreux pays, le secteur bancaire est sous-développé et les services bancaires ne sont pas encore largement utilisés. Selon les données de la Banque mondiale, le niveau de bancarisation est en moyenne de 24 % sur le continent. Cependant, il y a une grande variété entre les pays, avec plus de 50 % des adultes utilisant des services bancaires en Afrique du Sud, tandis qu’en République démocratique du Congo, le taux est inférieur à 5 %4.

Le problème ne provient généralement pas d’un manque de demande, comme en témoigne la croissance explosive des services bancaires mobiles sur le continent et en particulier au Kenya, largement considéré comme le leader mondial dans ce secteur émergent. Au contraire, dans de nombreux pays africains, il s’agit d’un manque d’offre. Autrement dit, les banques sont souvent réticentes ou incapables de prêter. Il y a plusieurs raisons à cela, y compris les difficultés de l’exécution des contrats du fait de systèmes judiciaires faibles, un manque de bureaux de crédit pour partager des informations sur les emprunteurs potentiels et un manque de plans d’affaires économiquement viables présentés par les emprunteurs potentiels.

Dans ce contexte, les banques africaines sont largement disposées à prêter à des gouvernements et des sociétés de premier ordre dans le pays où elles opèrent, qu’elles estiment être des paris plus sûrs que les PME ou les particuliers. Mais souvent, les banques locales n’ont pas les ressources nécessaires pour satisfaire pleinement la demande sans dépasser les seuils de concentration des risques de leurs portefeuilles de prêts. Compte tenu de la pénurie de crédit bancaire qui en résulte, les notes peuvent aider les gros emprunteurs privés et les emprunteurs souverains à puiser dans un vivier plus important de prêteurs en facilitant la délivrance et l’achat d’obligations.

Le Programme des Nations unies pour le développement (PNUD) a reconnu l’intérêt des notes pour aider les gouvernements africains à diversifier leurs options de financement dans le but d’accroître les investissements dans les secteurs qui favorisent la croissance et aident à lutter contre la pauvreté. En conséquence, en 2003, il a collaboré avec plusieurs gouvernements africains afin de les aider à obtenir leurs premières notes de crédit de S&P5.

Surmonter l’asymétrie d’information

Les notes facilitent l’accès au marché des émetteurs peu connus car elles fournissent de l’information et des analyses de solvabilité sur une base comparable. Elles peuvent être d’un intérêt particulier en Afrique, où l’information et la recherche sur de nombreux pays et entités restent relativement limitées. Par exemple, dans de nombreux cas, les données récentes sur les comptes nationaux et la dette publique ou les dernières annonces de politique par les ministères peuvent ne pas être directement accessibles sur les sites Internet des gouvernements africains ou des tiers. Les rapports annuels ou des plans d’investissement des entreprises africaines peuvent être tout aussi difficiles à trouver. Ainsi, le contact direct que les agences de notation ont avec les entités qu’elles notent peut aider à diffuser une information qui, autrement, ne serait pas facilement disponible.

Par ailleurs, en plus des notes, les agences de notation publient des explications détaillées qui comprennent des données et des analyses quantitatives et qualitatives. Le fait que ces analyses et ces informations soient rendues publiques peut démontrer la volonté d’un émetteur noté d’autoriser un contrôle extérieur indépendant. Bien qu’en Afrique, la majorité des entités notées soit dans la catégorie dite « spéculative » de l’échelle de notation, le fait que des opinions crédibles et indépendantes sur les risques liés aux obligations souveraines sont à la disposition du marché peut, en soi, être rassurant pour les investisseurs. Plus les risques peuvent être identifiés et évalués, plus les investisseurs peuvent prendre une décision éclairée et réclamer un taux de rendement sur leur capital approprié pour des investissements risqués, au lieu de se tenir à l’écart de tels investissements par manque d’information.

Les notes souveraines comme références

Une autre fonction utile des notes souveraines en particulier est leur capacité à agir comme points de repère. Plusieurs souverains notés en Afrique, comme le Burkina Faso et la République démocratique du Congo, n’ont pas encore émis d’euro-obligations et n’envisagent pas de le faire à court terme (même si le Burkina Faso émet de la dette en monnaie locale sur le marché régional). Cependant, lorsque l’émission de la dette internationale n’est pas la principale motivation pour solliciter les notes, celles-ci conservent malgré tout leur utilité.

Tout d’abord, elles peuvent informer les souverains notés sur les forces et les faiblesses de leur qualité de crédit. Bien que les agences de notation ne puissent donner des conseils politiques aux gouvernements, la connaissance des facteurs nécessaires à une bonne notation souveraine intéresse les gouvernements pour des raisons autres que celle de leur crédit. Ces facteurs comprennent l’existence d’institutions solides et d’une gouvernance efficace, des niveaux élevés de richesse, de revenus et de croissance économique, des positions extérieures solides et résilientes, des soldes budgétaires modestes, des encours de dette modérés et une politique monétaire efficace et crédible. Ainsi, les souverains notés peuvent tirer leurs propres conclusions des évaluations des agences de notation sur l’état d’avancement dans ces domaines importants.

Par ailleurs, une note souveraine peut servir de référence à toute l’économie. Les notes des entreprises ne dépassent que rarement les notes souveraines des pays dans lesquels elles sont basées. Ce constat s’explique par l’histoire récente, qui montre que les entreprises succombent aussi au stress qui conduit à des défauts souverains (ou qui en découle) et font défaut à leur tour. La note d’un souverain peut ainsi plafonner celle des entreprises.

Les investisseurs peuvent également utiliser des éléments de la justification d’une note souveraine afin de déterminer des évaluations plus générales sur le risque pays quand ils prennent des décisions d’investissement dans des secteurs ou des entreprises particulières. Ces investissements peuvent prendre la forme de la dette, certes, mais aussi d’actions, d’investissements directs à l’étranger ou d’autres flux de portefeuilles.

Les régulateurs africains encouragent la notation pour développer les marchés financiers

Partout dans le monde, les agences de notation sont devenues étroitement réglementées depuis la crise financière mondiale et l’Afrique ne fait pas exception. Cependant, il y a une reconnaissance croissante des gouvernements et des autorités sur le continent du fait que les agences de notation réglementées peuvent jouer un rôle utile dans l’approfondissement des marchés financiers. Actuellement, les niveaux de l’intermédiation financière en Afrique sont faibles. Cela se voit aussi bien dans les niveaux de pénétration bancaire évoqués plus haut que dans le faible poids de la capitalisation boursière par rapport au PIB.

Les gouvernements africains et les autorités financières sont donc désireux de renforcer les marchés financiers pour faciliter la mobilisation de capital destiné à financer les activités économiques. Par exemple, dans l’Union économique et monétaire ouest-africaine (UEMOA), le régulateur régional des marchés financiers, le Conseil régional de l’épargne publique et des marchés financiers (CREPMF), autorise et contrôle les agences de notation opérant dans la zone conformément à la réglementation qu’il a émise en 2009. Le plan stratégique à moyen terme du CREPMF cite la notation comme l’un des outils pour atteindre son objectif d’élargir et de diversifier les marchés financiers de la zone UEMOA. Plus précisément, le CREPMF vise à accroître le financement par les marchés de capitaux à au moins 50 % des prêts bancaires à moyen et long terme, comparé à un niveau actuel de 12 % (CREPMF, 2014).

En permettant aux notes d'être utilisées comme une alternative au collatéral, le CREPMF a assoupli les exigences onéreuses qui pesaient sur les émetteurs et décourageaient le recours aux marchés de capitaux. Une autre organisation régionale, l’UMOA-Titres – créée en 2013 pour aider les gouvernements sur les questions de gestion de la dette sur les marchés locaux –, contribue aux efforts officiels pour approfondir les marchés financiers dans la zone. Ces efforts incluent une assistance aux États membres de la zone pour la mise en place d’un programme de notation financière.

La relation entre la notation et le développement des systèmes financiers dans les pays dont le gouvernement est noté est bidirectionnelle. D’une part, les notes aident à renforcer les marchés financiers en facilitant l’émission de la dette et, dans le cas des notations souveraines, en fournissant un point de référence pour l’économie en général. D’autre part, le développement des marchés financiers peut améliorer les notes. Un marché financier profond et bien développé rend la politique monétaire plus efficace, ce qui améliore la solvabilité des gouvernements de ces pays selon la méthodologie de notation souveraine de S&P. Un marché financier local développé permet à la banque centrale de faire des opérations d’open market pour régler la liquidité plus finement. Il agit également en tant que canal de transmission de la politique monétaire additionnel au canal du crédit. Ainsi, avoir un marché financier développé dote l’État d’un outil puissant pour gérer l’économie et renforcer la résilience aux crises.

Les tendances récentes en matière de crédit d’Afrique

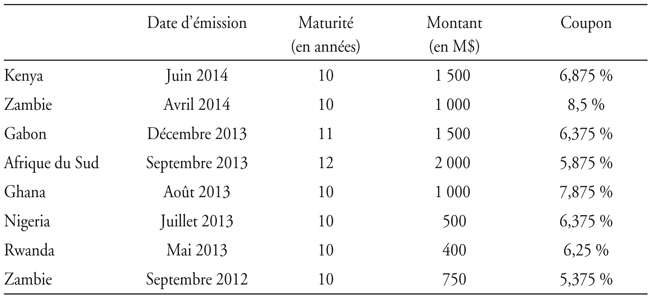

L’augmentation du nombre d’émissions euro-obligataires en Afrique au cours des dernières années est l’un des signes les plus visibles de l’intégration croissante du continent avec le système financier mondial. En général, les émissions d’obligations d’Afrique ont été bien accueillies, la plupart d’entre elles ayant été sursouscrites par les investisseurs. Par exemple, l’émission du Rwanda de 400 M$ en 2013 (avec une échéance de dix ans) a été sursouscrite dix fois par les investisseurs. Cette réponse enthousiaste a permis aux autorités rwandaises d’offrir un taux de rendement relativement modeste, de moins de 7 %. L’émission de la Zambie un an plus tôt a également été sursouscrite avec un rendement de seulement 5,4 %, soit un taux inférieur à celui offert à l’époque par l’Espagne, un souverain bien mieux noté.

Comment peut s’expliquer cet engouement apparent des investisseurs pour la dette de l’Afrique, un continent presque ignoré il y a une décennie ? Plusieurs facteurs entrent en jeu, notamment les évolutions positives constatées en Afrique. Les taux de croissance du PIB réel sur le continent sont parmi les plus rapides au monde. La Zambie, le Rwanda et le Ghana croissent, par exemple, à un rythme de l’ordre de 7 % par an. Les taux de croissance d’autres pays africains dont les gouvernements ont récemment émis de la dette en devises, tels que le Gabon, le Nigeria et le Kenya, ne sont pas loin derrière.

Plus que la croissance

Pourtant, la croissance rapide n’est pas la seule explication. Des réformes, l’amélioration de la gouvernance, des politiques économiques et de l’environnement des affaires ainsi que l’initiative PPTE ont également contribué à améliorer l’attractivité de l’Afrique pour les investisseurs.

Le cas du Sénégal est instructif à cet égard. Bien qu’il soit encore un pays pauvre, avec une économie qui croît plus lentement que celle de nombreux de ses pairs africains, les récentes émissions d’obligations du gouvernement ont été bien accueillies par les investisseurs. Cette réaction s’explique probablement en grande partie par la confiance des investisseurs dans les institutions relativement solides du pays et par l’espoir que l’ambitieux programme de réformes et d’investissements piloté par le gouvernement, le Plan Sénégal Émergent, va générer des revenus suffisants pour assurer le remboursement de la dette. De plus, l’initiative PPTE a réduit les encours de la dette du pays.

Plus généralement, un continent jadis synonyme d’instabilité et d’autocratie a vu une augmentation de la qualité de ses institutions et la prévalence de la démocratie. Freedom House, un panel d’experts américains, a jugé qu’en 1989-1990, 70 % des pays africains étaient « non libres ». En 2014, ce chiffre a baissé à 41 %6. Une mesure plus large de la gouvernance sur le continent, l’indice Ibrahim, montre une tendance similaire d’amélioration par rapport aux treize dernières années7. Les indicateurs de gouvernance de la Banque mondiale vont dans le même sens, montrant des améliorations dans de nombreux pays africains depuis 1996 en termes absolus (mais par rapport au reste du monde, la tendance pour la région dans son ensemble a été globalement stable du fait de l’amélioration dans d’autres zones géographiques).

Le malheur de l’Occident fait le bonheur de l’Afrique

Toutefois, ces développements positifs en Afrique n’expliquent pas complètement l’évolution positive du sentiment des investisseurs envers le continent. Des conditions difficiles à l’extérieur du continent, en particulier dans les pays développés occidentaux, ont également joué un rôle majeur.

Pour atténuer les effets de la crise financière mondiale en 2009, les autorités monétaires de la zone euro, des États-Unis, du Royaume-Uni et d’ailleurs ont réduit les taux d’intérêt à des niveaux historiquement bas, avec des rendements réels (c’est-à-dire avec l’inflation prise en compte) proches de zéro ou même négatifs. Ainsi, les taux d’intérêt d’environ 5 % à 8 % sur les émissions africaines en devises sont devenus relativement attractifs. En outre, les stocks de la dette rapportés au PIB dépassent maintenant, dans de nombreux pays développés, largement ceux des pays africains tandis que les taux de croissance économique accusent un retard considérable.

Pourquoi les notes souveraines africaines n’ont-elles pas montré des améliorations en ligne avec le sentiment des investisseurs internationaux envers le continent ? En effet, S&P a procédé en Afrique à plus de notations négatives que positives au cours des dernières années. Comment expliquer cette divergence apparente ?

Pour répondre à cette question, il est utile d’examiner à nouveau ce qu’est une note : une opinion sur la probabilité relative de défaut. Ainsi, elle couvre un seul aspect de la dette : le risque de ne pas être remboursé en totalité et à temps. Les notes ne tiennent donc pas compte d’autres considérations importantes pour les investisseurs tels que les estimations de liquidité, le rendement total comparatif, la volatilité ou la diversification de portefeuilles. Ces facteurs ne sont qu’indirectement liés ou exogènes à la solvabilité fondamentale que les notes visent à évaluer. Pour résumer, les notes ne sont pas une recommandation d’acheter ou de vendre. Elles ne cherchent ni à préempter, ni à « corriger » le marché. Au contraire, elles cherchent à informer.

Il n’est donc pas surprenant que les tendances dans les notes et les taux de rendement divergent sous certaines conditions. En outre, les indicateurs de marché tels que les mouvements des rendements et des swaps sur défaillance de crédit sont généralement beaucoup plus volatils que les notes, qui peuvent agir comme un point d’ancrage utile et un point de référence pendant les périodes d’exubérance ou de pessimisme sur le marché.

Pour S&P, les conditions favorables du marché pour les souverains africains ces trois dernières années reflètent principalement le besoin des investisseurs d’aller chercher aussi loin que nécessaire des rendements attractifs plutôt que l’amélioration de la solvabilité fondamentale en Afrique. Chaque souverain est noté individuellement, mais certaines tendances générales peuvent être observées. Dans de nombreux cas, les évolutions positives en termes de taux de croissance économique rapide et l’amélioration graduelle des institutions doivent être mises en balance avec de grands déficits jumeaux et un accroissement rapide de la dette. En effet, plusieurs souverains notés en Afrique ont maintenant des ratios de la dette publique au PIB proches de ceux constatés avant l’allégement de la dette accordé sous l’initiative PPTE.

Cette interprétation est étayée par des indications selon lesquelles la période des taux d’intérêt historiquement bas dont ont bénéficié récemment les emprunteurs souverains africains touche à sa fin. Les anticipations d’une hausse potentielle des taux d’intérêt sur les marchés développés et de la fin probable de la politique monétaire accommodante (quantitative easing) sont de plus en plus répandues. Par exemple, le plus récent emprunt à dix ans émis par la Zambie en avril 2014 porte un coupon de 8,5 %, ce qui représente plus de 300 points de base de plus que celui émis moins de deux ans plus tôt.

L'Afrique a beaucoup progressé et a encore beaucoup à faire

En conclusion, au cours des dernières années, l’Afrique devient un acteur de plus en plus important dans le système économique et financier mondial, et la notation a joué un rôle dans cette tendance. Les flux financiers et commerciaux entre l’Afrique et le reste du monde ont augmenté de façon souvent spectaculaire. Les investisseurs sont nombreux à acheter des obligations avec des coupons modestes émises par des pays africains qui étaient à peine sur leurs radars il y a seulement dix ans.

Les obligations en devises ne sont pas les seuls instruments financiers de l’Afrique à piquer l’intérêt international. Les émissions de Sukuk réalisées par les gouvernements du Sénégal et d’Afrique du Sud en 2014 démontrent le potentiel sur le continent de la finance islamique, un secteur prometteur pour la notation. S&P, Fitch et Moody’s ont, par exemple, toutes noté le Sukuk sud-africain et S&P note déjà globalement une cinquantaine de Sukuk. Parmi d’autres signes encourageants, l’activité des marchés boursiers et obligataires a augmenté.

Pourtant, malgré ces progrès, l’Afrique a encore un long chemin à parcourir. Selon plusieurs indicateurs, les systèmes financiers de la plupart des pays du continent restent sous-développés non seulement par rapport aux économies avancées comme l’Europe et l’Amérique du Nord, mais aussi par rapport à d’autres régions émergentes comme l’Amérique latine et l’Asie. En outre, la plupart des gouvernements africains ainsi que la grande majorité des sociétés africaines ne sont toujours pas notés et n’ont donc pas d’interaction significative avec les marchés financiers mondiaux.

Il reste donc à voir si l’émergence rapide de l’Afrique sera durable. Au cours des dernières années, la politique monétaire accommodante dans les marchés développés a rendu les taux d’intérêt sur la dette africaine attrayants pour les investisseurs mondiaux. Dans le même temps, les prix des produits de base tels que le pétrole, qui ont dans une large mesure alimenté la croissance économique rapide de l’Afrique, sont restés élevés. Si l’un de ces facteurs favorables s’inversait, l’émergence du continent sur la scène financière mondiale pourrait être encore retardée.