Au cours de la période précédant la crise financière mondiale, la politique monétaire des pays émergents s’était, en apparence, plutôt rapprochée des modèles théoriques et des politiques en pratique dans les pays développés. On ne pouvait pas s’attendre à une convergence totale, la structure de leurs économies et de leurs marchés financiers étant très différente de celle de leurs homologues développés. À l’intérieur même de la catégorie des pays émergents, les différences entre économies et modèles de politique monétaire, même pour des économies plus ou moins similaires, sont énormes. Les événements des cinq dernières années ont favorisé la politique monétaire de ces pays aussi bien que leurs économies. Et les cinq prochaines années sont susceptibles d’avoir un impact tout aussi important sur la mise en œuvre de leurs politiques monétaires.

L’environnement dans lequel opèrent les banques centrales des pays émergents a presque changé du tout au tout entre la période précédant la crise et la période qui l’a suivie. Avant la crise, la croissance américaine avait pour principaux vecteurs la consommation et l’immobilier. Dans le même temps, l’ascension de la Chine permettait à ce pays, et aux pays émergents en général, de devenir l’atelier du monde, approvisionnant l’économie américaine. Comme nous le montrerons infra, ces éléments ont créé un contexte favorable pour la politique monétaire. L’amélioration des comptes de transactions courantes et d’opérations financières a entraîné vers le bas les taux d’intérêt intérieurs, alors que l’accumulation de capital et l’amélioration de la productivité ont déplacé la courbe d’offre globale à long terme. La politique monétaire était relativement facile à conduire dans ce contexte. C’est ainsi que les banques centrales ont fait de considérables progrès dans l’adoption de structures modernes et théoriquement saines, renforçant encore cet environnement favorable en augmentant la transparence des objectifs et des instruments de politique monétaire.

Cet épisode de croissance « gagnant-gagnant » semble désormais avoir cédé la place à une période où l’augmentation de la croissance mondiale apparaît plutôt comme un jeu à somme nulle. Il est peu probable que la croissance interne des économies avancées profite autant qu’avant aux économies émergentes. Plus précisément, alors que les exportations, portées par le cycle économique, vont retrouver leur niveau précédent, elles sont peu susceptibles de se renforcer structurellement. Par conséquent, les investissements réalisés ces dernières années dans le secteur des activités exportatrices des marchés émergents généreront probablement des rentabilités très faibles.

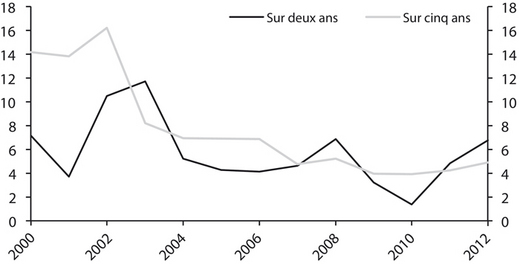

D’où notre débat autour de la crise du modèle de croissance des pays émergents (Pradhan et Fels, 2012). Depuis la crise, les coefficients d’efficacité marginale du capital (incremental capital-output ratios – ICOR) sont en augmentation presque partout dans la zone émergente (cf. graphique 1), suggérant que la productivité a chuté et que des capitaux physiques et financiers plus importants généreront moins de croissance économique qu’au cours de la période précédant la crise.

Dans cet article, nous essaierons de répondre aux questions suivantes en étudiant l’expérience de ces pays au cours d’épisodes spécifiques des cinq dernières années :

- dans quelle mesure les régimes au sein desquels les banques centrales des pays émergents opéraient ont-ils évolué ?

- comment leur politique monétaire a-t-elle changé en réponse à cet environnement en mutation ?

- que réservent les cinq prochaines années aux banques centrales des pays émergents ? La politique monétaire sera-t-elle plus ou moins importante sur cette période ?

Les trois régimes sous lesquels les banques centrales des pays émergents ont opéré

Les pays émergents sont soumis aux conditions de marché quand il s’agit du taux d’intérêt réel. Les taux intérieurs peuvent dévier des taux d’intérêt réels au niveau mondial pour différentes raisons, comme les primes de risque et les contrôles de capitaux. Pour l’essentiel, cependant, les économies émergentes importent directement le taux d’intérêt réel au niveau mondial à travers leurs balances des transactions courantes et des opérations financières.

Les variations du taux d’intérêt réel mondial sont transmises aux économies émergentes via leurs opérations courantes et en capital. On peut distinguer trois régimes différents quant aux tendances des balances des paiements et aux anticipations sous-jacentes.

Premier régime : précrise (2000-2007)

Les graphiques 2 et 3 (infra) illustrent clairement la tendance marquée suivie par les balances courantes et les entrées de capitaux. Le solde des transactions courantes reflétant la différence entre épargne et investissement, son amélioration montre que l’épargne nationale augmente plus rapidement que l’investissement. Couplé aux entrées de capitaux, l’excédent d’épargne par rapport à l’investissement a contribué à maintenir une pression à la baisse sur les taux d’intérêt réels des pays émergents.

Le seul commentaire important, qui n’a pas été assez souligné, à propos de la croissance qui régnait alors concerne la fuite des emplois manufacturiers de bas de gamme des États-Unis vers la Chine. Après que le Congrès a accordé à la Chine un statut permettant des relations commerciales normales permanentes, à la fin des années 2000, les perspectives d’évolution des droits de douane pour protéger la production américaine de l’avantage concurrentiel chinois ont radicalement changé. Si les États-Unis ont connu une importante chute de l’emploi industriel, c’est, à notre avis, plus en raison de cet important revirement qu’à cause de l’entrée de la Chine à l’Organisation mondiale du commerce (OMC) un an plus tard.

Deuxième régime : postcrise 1 (2007-été 2013)

Aux alentours de 2006, les pays émergents ont commencé à enregistrer des excédents courants. Leur croissance se montrait robuste, tandis que celle des pays développés suivait une trajectoire descendante. Les conséquences pour les pays émergents ont été une réduction des excédents et une augmentation des déficits (cf. graphique 2 ci-contre). L’épargne diminuait comparativement à l’investissement, faisant ainsi pression sur les taux réels. L’afflux de capitaux empêchait cependant l’augmentation de ces taux (cf. graphique 3 ci-contre), en particulier sur les marchés de titres à revenus fixes. Les courbes de taux restèrent donc très plates, les pressions à la hausse exercées par les paiements courants sur les taux d’intérêt réels étant plus que compensées par les entrées de capitaux.

Dans les premières phases de cette période, la croissance des pays émergents a fortement rebondi à la suite des stimuli massifs opérés par la Chine et l’Inde sur leurs économies. La Chine, en particulier, a probablement maintenu la croissance mondiale grâce à la rapidité et à l’intensité de son plan de relance. Sa croissance a produit une explosion massive des investissements dans le pays et une énorme poussée des exportations des autres économies émergentes vers la Chine. De l’autre côté de l’équation, une meilleure croissance des pays émergents entraînait un déferlement d’entrées de capitaux. Pour quel résultat ? Une stabilisation des paiements courants grâce à la Chine et une amélioration conséquente du solde des opérations financières grâce à la politique d’assouplissement quantitatif (quantitative easing – QE) des États-Unis.

Vers 2011, la stabilisation apportée aux marchés émergents par la forte croissance chinoise a commencé à s’estomper. À la fin de 2012, un tournant dans la trajectoire suivie par la croissance américaine se dessinait. Cette croissance, cependant, était assez différente des reprises qu’avaient connues les États-Unis dans les décennies précédentes. L’effondrement du marché de l’emploi et une croissance extrêmement faible avaient rendu rentables les secteurs les moins sophistiqués de la production américaine. Son profil manufacturier se rapprochait ainsi du panier des exportations des marchés émergents. Parallèlement, la croissance de la consommation semblait solide, mais incapable des mêmes performances qu’avant la crise. Dans les faits, l’économie américaine ressemblait de plus en plus à une concurrente des marchés émergents et de moins en moins à une cliente de leurs exportations.

Troisième régime : postcrise 2 (depuis l’été 2013)

Au cours de l’été 2013, l’attitude des investisseurs a profondément changé. Le concept de « crise du modèle de croissance des marchés émergents » (Pradhan et Fels, 2012), qui était jusque-là une opinion minoritaire, se transforma lentement mais sûrement en un consensus au sein de la communauté d’investisseurs. L’arrêt brutal de la croissance des pays émergents était le résultat d’une combinaison de facteurs : l’inversement des flux de capitaux, une augmentation de la présence d’investisseurs étrangers sur les marchés domestiques dont beaucoup s’avéraient moins liquides que prévu, des inquiétudes en matière de financement liées aux déficits des transactions courantes et aux déficits budgétaires, et une forte augmentation du crédit. L’importance des allégements de portefeuille en a surpris plus d’un et a entraîné une vague de réappréciations des risques économiques et de marché chez les investisseurs. À la suite de cet épisode, les investisseurs privés et, plus récemment, institutionnels se sont montrés plus réticents à leur égard. La pression à la hausse exercée sur les taux d’intérêt réels par la détérioration des paiements courants n’est désormais plus si facile à compenser avec des afflux de capitaux.

Les économies des pays émergents opèrent dans un environnement difficile. Même si la croissance des pays développés s’est améliorée, elle ne se traduit pas nécessairement par une augmentation de la demande concernant leurs exportations.

Structurellement, les États-Unis semblent être davantage un concurrent qu’un consommateur pour les marchés émergents : la combinaison d’une énergie bon marché provenant du schiste, d’une décennie de dépréciation du dollar et d’entreprises américaines fortes fait que les biens relativement peu sophistiqués (du point de vue des États-Unis) qu’il n’était pas rentable de produire sur le territoire pourraient bien faire leur retour. Certains l’ont déjà fait : la fabrication de produits métalliques, chimiques, d’automobiles et d’équipements de construction nécessaires à l’extraction du gaz de schiste a joué un rôle continu dans l’économie américaine. Cependant, pour la plupart des pays émergents, ces mêmes biens constituent un progrès en termes de sophistication et leurs économies en ont besoin pour maintenir leur croissance. Si les États-Unis descendent sur l’échelle de la technologie, les marchés émergents ayant besoin de la gravir se livreront une « bataille pour la sophistication ».

La croissance américaine, tirée par les dépenses d’investissement, pourrait renforcer conjoncturellement ce différentiel de croissance : la demande d’importations liée aux dépenses d’investissement n’est pas profitable aux pays émergents. Ses bénéfices sont plus susceptibles d’aller à l’Allemagne ou au Japon, et probablement à la Corée du Sudet à Taïwan. Des secteurs particuliers des marchés émergents, par exemple l’informatique en Inde ou l’aérospatial et la défense via Embraer au Brésil, pourraient en bénéficier. Mais les marchés émergents, dans leur globalité, ne sont pas en position de répondre à la demande américaine liée aux dépenses d’investissement.

Avec l’amélioration des capacités de production, les dépenses d’investissement sont susceptibles d’augmenter en 2014 et 2015. Dans ce cas, les États-Unis pourraient bien se trouver sur le chemin de la croissance durable. Les pays émergents, en revanche, pourraient subir des pressions plus importantes dues à l’augmentation des taux réels américains et à la force du dollar sans que l’amélioration de leur balance courante ne soit proportionnelle à la forte progression des exportations. Si les gouvernements des pays émergents ne progressent pas sur le plan des réformes structurelles, la croissance américaine pourrait ainsi nuire à leur propre croissance.

L’Europe fait également partie du jeu à somme nulle… Pendant la période de croissance la plus déséquilibrée pour ses économies, les paiements courants de la zone euro étaient, dans une certaine mesure, équilibrés. De façon plutôt ironique, c’est seulement maintenant, alors que la périphérie a vu ses déséquilibres se réduire un à un, que le compte des transactions courantes de la zone euro apparaît déséquilibré.

Plus sérieusement, l’amélioration globale de l’excédent courant de la zone euro n’a eu lieu qu’après l’élimination des déficits courants des pays périphériques, du fait du coup d’arrêt brutal donné à leurs économies. Ce qui signifie que la part de marché nette de la zone euro vis-à-vis du reste du monde a augmenté. Pourquoi ? Parce que l’excédent courant allemand, stable dans le temps, correspond à une part de marché constante, tandis que la réduction prononcée des déficits courants à la périphérie implique une baisse des importations à cause d’une croissance faible et une hausse des exportations grâce à l’amélioration du coût unitaire de main-d'œuvre.

La politique monétaire sous le régime postcrise 1 (2007-été 2013)

La politique monétaire des pays émergents a été confrontée pendant cette période à deux grands défis. Elle a admirablement surmonté le premier défi, montrant sa capacité d’innovation et sa détermination ; sa gestion du second défi s’est cependant révélée bien plus discutable.

Le premier défi : une économie à deux amplitudes

Les équilibres interne et externe ont changé à des vitesses différentes à cause des chocs subis par les flux de capitaux et les exportations, entraînant à leur tour des secousses de forte magnitude sur les comptes de transactions courantes et d’opérations financières des économies émergentes. Confrontées aux changements bien plus lents et moins marqués de la demande intérieure, les banques centrales devaient montrer, et ont montré, une flexibilité considérable dans la gestion de cette double amplitude.

La convergence des politiques macroéconomiques et des politiques de liquidité

Malgré tous leurs efforts, les banques centrales n’ont pu garder distinctes les politiques macroéconomiques et les politiques de liquidité. Ce phénomène est compréhensible dans le cas des banques centrales des pays développés aux taux directeurs proches de zéro, mais il se vérifie également pour les banques centrales des économies émergentes. Prenons, par exemple, les politiques accommodantes des pays émergents du début de 2012. Les banques centrales du Chili, d’Israël, d’Inde et de Hongrie créèrent la surprise sur les marchés avec un assouplissement plus marqué que prévu (la Hongrie ne procéda à aucune augmentation de son taux, contre toute attente). Parmi ces quatre pays, l’« assouplissement » indien ne consista qu’en une diminution du coefficient des réserves obligatoires de 50 points de base, sans changement du taux directeur. Cependant, malgré l’affirmation par la Banque de réserve d’Inde (BRI) selon laquelle le moment n’était pas encore venu d’assouplir la politique monétaire, cette diminution constitua l’annonce claire d’un assouplissement macroéconomique pour mars ou avril 2012. Une diminution de 50 points du taux des réserves obligatoires par la Banque populaire de Chine, en décembre 2011, envoya le même signal aux marchés. Les autorités des pays émergents n’avaient jamais eu peur d’agir sur la liquidité, mais ces mesures ont été utilisées au cours de cette période avec une ampleur historiquement sans précédent.

Pourquoi ces politiques d’ordinaire distinctes ont-elles été considérées comme convergentes ? Historiquement, les politiques de liquidité sont l’ensemble des mesures visant à s’assurer que les besoins quotidiens, hebdomadaires et mensuels du système financier sont satisfaits et que toute quantité relativement restreinte de monnaie considérée comme excédentaire est épongée. Les politiques macroéconomiques utilisent, quant à elles, les taux directeurs pour réduire le coût d’emprunt et la rentabilité des actifs sans risque, cet assouplissement visant à augmenter la consommation et à pousser les investisseurs vers les actifs plus risqués. Pendant la période de postcrise 1, cette distinction s’estompa. Les politiques de liquidité, dont il fut fait un usage agressif à la fois dans les économies émergentes et développées, furent assez fortes pour produire des effets macroéconomiques ; elles furent même utilisées comme instrument principal pour réaliser des ajustements macroéconomiques dans les deux catégories de pays.

Après le lancement des politiques de quantitative easing, les investisseurs des pays développés durent réaménager leurs portefeuilles. En 2009 et 2010, ces décisions orientèrent des montants importants vers les actifs risqués et les économies émergentes. Quand le risque se concrétisa au second semestre 2011, une partie de ces capitaux fut retirée des économies en développement. Ces flux étaient conséquents, entrant et sortant rapidement. Comme expliqué infra, la politique monétaire traditionnelle, à base de réductions ou d’augmentations des taux directeurs, n’aurait pas été appropriée pour gérer ces flux, principalement à cause du comportement des taux de change des devises des pays émergents. De la même façon, l’utilisation de la politique macroéconomique conventionnelle pour gérer la liquidité aurait pu entraîner des effets opposés sur les équilibres internes et externes. Comme toujours, quand les décideurs se trouvent confrontés à deux problèmes distincts, la meilleure solution consiste à utiliser deux instruments différents. Le contrôle de la liquidité se révéla dans ces circonstances être l’outil idéal.

Les banques centrales des économies avancées montrèrent l’exemple. Les efforts pour garder distincts politique macroéconomique et contrôle de la liquidité furent visibles, spécialement aux États-Unis lorsque la Fed (Federal Reserve) débuta sa campagne d’assouplissement à la suite du gel des marchés du crédit en 2007. Pendant un certain temps, elle prit soin d’annoncer les mesures concernant la liquidité et les réductions du taux des fonds fédéraux à des jours différents et réussit à faire prendre conscience au marché de cette distinction. Quand la chute de Lehman Brothers secoua le système financier, l’arrêt brutal qui s’ensuivit sur les marchés obligataires se transmit à l’économie réelle… et donna naissance au quantitative easing.

À la fin de 2008, quand des problèmes de liquidité bousculèrent l’économie mondiale, la politique de liquidité et la politique macroéconomique fusionnèrent. La Fed, la BCE (Banque centrale européenne), la Banque du Japon et la Banque d’Angleterre laissèrent leur bilan gonfler, déversant autant de liquidités dans le système financier que nécessaire aux institutions financières, tout en procédant à un assouplissement macroéconomique (Pradhan, 2009). Une fois les outils conventionnels de la politique monétaire épuisés, la seule arme disponible se trouva être l’enfant chéri des deux politiques, l’assouplissement quantitatif – un mélange de politiques macroéconomiques et de mesures relatives à la masse monétaire injectant des liquidités dans le système dans l’espoir de pousser à la hausse le prix des actifs et de soutenir l’économie réelle.

L’afflux de capitaux vers les pays émergents à la suite de la première politique d’assouplissement de la Fed en 2009 ne posa pas de problème, les dirigeants de ces pays accueillant à bras ouverts le coup de pouce ainsi donné à leurs économies. Quand le second cycle d’assouplissement quantitatif (QE2) fut lancé, au milieu de 2010, les marchés et les économies développés reçurent un nouveau coup de fouet dont ils avaient bien besoin. Mais les économies émergentes s’étaient suffisamment redressées de sorte que cette seconde injection massive de liquidités en quelques années et l’afflux de capitaux induit représentaient plutôt un problème. Cependant, les autorités des pays émergents peinèrent à refouler ces conséquences de la politique des économies développées et à isoler leurs économies de cette vague de capitaux entrants.

Pourquoi les pays émergents ne repoussèrent-ils pas ces flux aussi agressivement que les banques centrales des pays développés les créaient ? L’équilibre entre risque global et risque intérieur n’est pas le seul facteur qui retenait les pays émergents de s’affranchir de la politique des pays développés. Leur politique de change et leur performance sont aussi à blâmer.

Pendant l’augmentation des liquidités en 2010, les autorités des pays émergents résistèrent à l’appréciation de leurs devises, tandis que le capital affluait. En effet, ces pays devaient rester compétitifs par rapport à la Chine, dans la mesure où (1) leurs économies envoient une part croissante de leurs exportations vers ce pays et où (2) elles lui font concurrence en termes d’exportations vers les marchés développés. La combinaison d’une appréciation lente du yuan par rapport au dollar et de la réticence des autorités des pays émergents à laisser leurs devises s’apprécier par rapport au yuan donna lieu à un arbitrage triangulaire par lequel les monnaies des pays émergents se trouvaient dans une configuration d’arrimage souple au dollar lorsque les devises s’appréciaient. Cet arrimage conduisit naturellement à une perte d’indépendance monétaire. Relever les taux directeurs dans ces conditions encourage plus encore l’afflux de capitaux. L’utilisation de mesures en matière de liquidité s’avère une meilleure option dans ces circonstances.

La gestion de la liquidité mit en difficulté la politique macroéconomique. Quand les flux de capitaux s’envolèrent en 2009 et 2010, agir sur les taux directeurs n’aurait fait qu’aggraver le problème. Réduire les taux pour décourager les afflux de capitaux aurait poussé la croissance et l’inflation à la hausse à un moment où la surchauffe devenait déjà problématique (les économies émergentes ayant un bien meilleur profil de croissance que les économies développées en période de postcrise). Par ailleurs, des hausses de taux auraient pesé sur la croissance, calmant ainsi les inquiétudes de surchauffe, mais attirant plus encore d’entrées de capitaux en exacerbant la différence de taux d’intérêt entre économies émergentes et développées. Laissés libres, les flux de capitaux incitaient les banques à l’expansion du crédit à un moment où limiter le crédit constituait une priorité plus importante pour les autorités. Clairement, utiliser uniquement des mesures macroéconomiques pour résoudre la situation aurait constitué une erreur. Le contrôle intensif de la liquidité fournissait aux autorités un second outil lorsque les équilibres extérieurs et intérieurs nécessitaient un degré de resserrement différent.

Le quantitative tightening pour combattre le quantitative easing : courte étude de cas des réponses des banques centrales des pays émergents au début de 2011

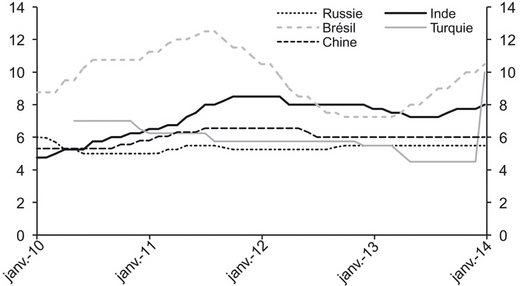

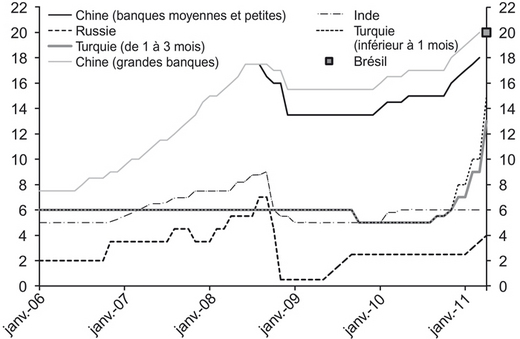

Au moment où le second cycle d’assouplissement monétaire se terminait aux États-Unis, au cours du premier trimestre 2011, le resserrement de la politique monétaire (quantitative tightening) se trouvait déjà en plein essor dans le monde émergent. Les afflux de capitaux avaient introduit une liquidité excessive dans les systèmes bancaires et poussé à la baisse les taux interbancaires, réduisant l’efficacité potentielle des hausses de taux directeurs tout en nourrissant l’expansion du crédit et les inquiétudes de surchauffe. En réponse, les banques centrales de Chine, d’Inde, du Brésil, de Russie et de Turquie, bien qu’étant confrontées à des contextes macroéconomiques nationaux très différents, ont toutes utilisé un même ensemble d’outils de resserrement pour s’attaquer au problème de liquidité excessive.

Les cinq banques centrales majeures des marchés émergents sur lesquelles nous nous concentrons ont utilisé de manière différente les outils restrictifs et une politique conventionnelle de pilotage du taux directeur. Leur combinaison aida à rendre les mesures prises plus efficaces que si l’on avait contrôlé les seuls taux directeurs (cf. graphique 4 infra). Des interventions stérilisées sur le marché des changes, révélées par une augmentation des réserves de devises, et, dans le cas du Brésil, un contrôle des mouvements de capitaux furent utilisés pour empêcher les taux de change de flamber, tandis que l’augmentation du taux des réserves obligatoires (cf. graphique 5 infra) et les opérations d’open market aidèrent à réduire la liquidité sur le marché monétaire et dans le système bancaire. En parallèle, les taux directeurs furent relevés (à l’exception notoire de la Turquie où ils furent réduits).

En Chine, les hausses de taux des réserves obligatoires ont remplacé les hausses de taux d’intérêt comme outil favori pour gérer l’importante masse de liquidités. L’augmentation de 300 points de base du taux des réserves obligatoires a aidé à soustraire plus de 2 000 milliards de yuans des marchés. Les interventions continues sur le marché des changes menaient à une nouvelle accumulation de devises. Les restrictions sur les prêts se manifestaient déjà par une croissance du crédit moins rapide dans les deux premiers mois de 2011.

En Inde, la BRI préféra maintenir une liquidité restreinte au début de 2011, encourageant les banques commerciales à augmenter les taux de rémunération des dépôts. Ce mouvement surpassa largement la variation des taux directeurs, conduisant à une politique monétaire restrictive alors même que les taux directeurs réels restaient proches de zéro. Un objectif majeur de la BRI était de rapprocher le taux de croissance du crédit (23 % en mars 2011) du taux de croissance des dépôts (17 % en mars 2011), aidé par l’augmentation des taux de rémunération des dépôts.

Au Brésil, les augmentations de la taxe sur les opérations financières (IOF) en même temps que celles des taux directeurs visèrent à diminuer l’attractivité des opérations de carry trade (Newman, 2011). En parallèle, les réserves obligatoires furent augmentées pour diminuer la liquidité sur les marchés monétaires. Collectivement, les autorités brésiliennes tentèrent de faire directement fléchir les afflux de capitaux en rendant les taux d’intérêt élevés moins attractifs, de réduire la liquidité sur les marchés monétaires et de ralentir l’économie pour prévenir tout risque de surchauffe.

En Russie, malgré d’importantes fuites de capitaux, une accumulation nette de réserves persistait, générée par le solide surplus courant du pays et les fortes entrées de capitaux étrangers. La politique monétaire russe se concentra moins sur les taux directeurs pendant cette période (en partie parce qu’une liquidité excessive avait poussé les taux d’intérêt à court terme à la baisse) et utilisa plutôt les taux de change. Les réserves obligatoires furent augmentées avant que les taux directeurs ne le soient également.

La Turquie offre, selon nous, la configuration de politique monétaire la plus intéressante (mais aussi la plus complexe) des pays émergents. Les réserves obligatoires furent fortement augmentées, mais de façon très nuancée. Elles furent relevées de 800 points de base pour les dépôts à moins de trois mois et, dans une moindre mesure, pour les dépôts aux échéances plus longues. Ces changements visaient les institutions localement présentes. Afin de fortement réduire les incitations des investisseurs étrangers à envoyer leurs placements vers la Turquie, le taux directeur fut réduit de 75 points de base, en même temps que les réserves obligatoires étaient augmentées pour affaiblir la monnaie. Le signal émis par une telle réduction joua un rôle important dans l’ajustement de la perception du marché, encourageant les investisseurs à ressentir la politique monétaire turque comme étant expansionniste. Malgré cela, le résultat net des mesures restrictives et des réductions de taux directeur fut bien une politique monétaire moins accommodante, et non l’inverse. La disparition de plus de 40 milliards de livres turques (26 Md$) des marchés financiers a montré que cette politique avait déjà légèrement basculé vers un resserrement, malgré ce que laissaient envisager les réductions du taux directeur.

Même si les méthodes employées par ces banques centrales furent très différentes, l’idée commune d’utiliser des mesures quantitatives pour lutter contre l’assouplissement quantitatif fonctionna extrêmement bien. Les banques centrales des pays émergents furent capables de gérer une économie dont les équilibres internes et externes évoluaient à des vitesses et avec des amplitudes différentes. Malheureusement, ce succès ne fut pas répété lorsqu’il s’agit de relever le second défi, plus important.

Le second défi : la réponse (ou plutôt l’absence de réponse) au besoin d’un nouveau modèle de croissance

Les banques centrales des pays émergents ne parvinrent pas à répondre aux changements structurels du modèle global de croissance. À mesure que l’économie mondiale se relevait, les économies développées, frappées par la crise, montraient un plus fort degré d’ajustement de leurs structures économiques et de leurs politiques économiques. Les économies aux structures les plus flexibles, comme les États-Unis et le Royaume-Uni, subirent de profonds changements marqués par un fléchissement des anciennes sources de croissance (immobilier, consommation) concomitant à l’apparition de nouvelles sources de croissance (énergie du gaz de schiste et réindustrialisation aux États-Unis, amélioration générale du climat des affaires au Royaume-Uni).

Dans les économies émergentes, cependant, de nombreux observateurs considérèrent, à tort, la réduction des soldes des transactions courantes comme une indication claire de rééquilibrage. Cette diminution illustrait bien des déséquilibres moindres de l’excès d’épargne, mais ceux-ci étaient principalement dus aux actions des banques centrales pour soutenir le modèle de croissance précrise afin d’éviter une période de récession ou de faible croissance. La politique monétaire des marchés émergents ne s’inscrivait pas dans un policy mix favorisant un changement de leur modèle de croissance.

À la suite directe de la crise, les stimuli monétaires et fiscaux massifs mis en place par les autorités des pays émergents furent totalement justifiés, sachant que les effets du choc subi par les économies développées sur les économies émergentes (ou plutôt les effets du choc des marchés développés sur leurs propres économies) se trouvèrent difficiles à quantifier. Cependant, au fur et à mesure du rétablissement global, il devint de plus en plus clair que le risque d’événement extrême au sein des économies développées avait chuté, rendant ex post le niveau des mesures de stimulation de l’économie dans les pays émergents excessif.

Après une politique aussi accommodante, le resserrement s’annonçait dans tous les cas difficile. Les banques centrales des pays émergents mirent en avant les incertitudes concernant l’évolution de leurs exportations et de leur propre demande intérieure pour justifier le maintien d’une politique trop complaisante. Alors que cela paraissait raisonnable, elles se plaignirent également d’entrées excessives de capitaux (qu’elles attribuèrent principalement aux pays développés, en particulier au quantitative easing américain).

Laissant en place les stimuli, ces banques centrales encouragèrent en réalité la perpétuation du modèle de croissance existant. Si elles avaient réduit partiellement leurs politiques accommodantes, les taux d’intérêt réels auraient été plus élevés et la croissance plus faible, mais la rentabilité des entreprises et des secteurs aux capitaux mal employés auraient fortement diminué. À l’inverse, de nouveaux capitaux (financiers et physiques) se seraient de plus en plus dirigés vers les sociétés et les secteurs capables de proposer des rentabilités élevées, suffisantes pour atteindre un niveau jugé raisonnable. Ainsi, un nouveau modèle de croissance aurait été généré, élément dont les marchés émergents dans la tourmente manquent encore aujourd’hui.

En Chine, le ratio « crédit/PIB » a très rapidement augmenté pour atteindre 125 %. Cette forte hausse de la croissance du crédit a conduit à une augmentation tout aussi marquée de l’investissement. Le modèle de croissance orienté export/investissement/endettement s’en trouva renforcé. Avec le temps, une inévitable mauvaise allocation du capital avait conduit à une chute de la productivité que montre une efficacité marginale du capital en augmentation (cf. graphique 1 supra). La croissance du crédit ne fut pas utilisée pour inciter à quitter cet ancien modèle de croissance et son utilisation finit par endommager de plus en plus l’économie chinoise.

En Inde, l’investissement chuta précipitamment au lendemain de la crise financière. La réponse fut une augmentation des stimuli monétaires et fiscaux, ces derniers visant à encourager l’emploi rural et les dépenses de consommation. De même, la politique monétaire conduit à un taux d’épargne plus faible et à des dépenses de consommation plus importantes, les taux d’intérêt se trouvant fortement diminués. Cependant, il en a résulté une chute de l’épargne plus rapide que celle de l’investissement, générant finalement un déficit courant qui nécessita et nécessitera encore des actions correctives et un ajustement macro-économique coûteux.

L’économie brésilienne, tout comme les deux économies précédentes, fit l’objet d’importantes mesures de soutien monétaires et fiscales. La forte augmentation du prix des matières premières liée à la demande chinoise avait été généralement considérée comme une tendance durable. Grâce à ces prix, l’investissement privé au Brésil dans ce secteur dépassa 60 % de l’investissement total. Qu’un tel phénomène se produise au sein du pays le moins tourné vers l’exportation et le plus diversifié des exportateurs d’Amérique latine constitua le premier symptôme du déclenchement imminent d’un dysfonctionnement que l’on appelle « mal hollandais ». Depuis lors, et comme il est typique d’une économie atteinte de ce dysfonctionnement, le secteur des matières premières (au moins pendant un moment) et celui des services et de la consommation (encore aujourd’hui) explosèrent. Le secteur manufacturier, au contraire, entra en récession et n’en est toujours pas sorti.

La politique monétaire des pays émergents depuis l’été 2013 (régime postcrise 2)

Pourquoi les marchés poussèrent-ils les pays émergents au resserrement monétaire pendant l’été 2013 ?

En 2008-2009 et au cours des épisodes ultérieurs de faiblesse de leurs devises, les banques centrales des pays émergents se montrèrent agressives dans l’utilisation de leurs réserves de change. Le choc venu des économies développées était violent, les fondamentaux des marchés émergents (et en particulier la perception qu’ils en avaient) étaient excellents et l’agressivité des politiques accommodantes des pays développés impliquait que des réserves de change appauvries seraient vite renflouées.

La combinaison de ces éléments fut suffisante pour convaincre les investisseurs que les monnaies émergentes disposaient d’un soutien suffisant. Cela permit à leurs banques centrales d’utiliser les taux directeurs pour soutenir la croissance domestique et non la monnaie.

Les ventes massives d’actifs financiers émergents et leurs particularités

Pendant les ventes massives d’actifs de l’été 2013, les banques centrales émergentes se montrèrent bien plus réticentes à utiliser leurs réserves de change qu’au cours des épisodes de faiblesse des cinq années précédentes, et ce, pour au moins deux raisons. D’abord, la plupart de ces banques centrales pensaient que la prochaine inflexion de la politique de la Fed tendrait vers un retrait supplémentaire de liquidité plutôt que vers une nouvelle vague d’assouplissements. Cette tendance supprimerait l’un des facteurs principaux d’entrée de capitaux et d’accumulation de réserves de devises. La seconde raison est liée à une certaine incertitude sur le niveau et la direction futurs des flux de capitaux. Étant donné l’anticipation d’une accumulation plus lente (ou même d’une diminution ?) des réserves de devises, les banques centrales des pays émergents étaient, de façon compréhensible, plus réticentes à utiliser leur « police d’assurance ».

Quelle qu’en soit la raison, la préférence révélée de ces banques centrales à se montrer plus prudentes dans l’utilisation de leurs réserves de devises entraînait une utilisation des taux d’intérêt pour défendre la monnaie, et non exclusivement pour gérer la croissance domestique.

Si les banques centrales défendent leur monnaie par des augmentations de taux directeurs, la croissance nationale est mise en danger. Si elles choisissent de défendre la croissance interne, alors leur monnaie risque de fortement se déprécier, d’entraîner une fuite de capitaux et, finalement, d’endommager la croissance. Il s’agissait d’un environnement très difficile pour l’action des banques centrales des pays émergents, un contexte qu’elles n’avaient pas eu à subir depuis plus d’une décennie.

Les différences avec les années 1980 et 1990

Dans les années 1980 et 1990, les pays émergents ne bénéficiaient que d’une stabilité macroéconomique précaire et d’aucun autre mécanisme d’assurance que l’assistance du Fonds monétaire international (FMI). Leurs économies ont connu par la suite un changement radical, avec une stabilité globale bien meilleure et des réserves de devises permettant une plus grande flexibilité, même pour les pays réticents à les utiliser. La hausse des taux d’intérêt domestiques nécessaire à la stabilisation de la monnaie a donc été plus faible que par le passé, tout comme l’infléchissement du rythme de croissance.

Certaines économies émergentes se trouvèrent plus exposées

La différence entre les économies émergentes se fit d’abord sur la vulnérabilité de la balance des paiements, puis sur la solidité sous-jacente des économies.

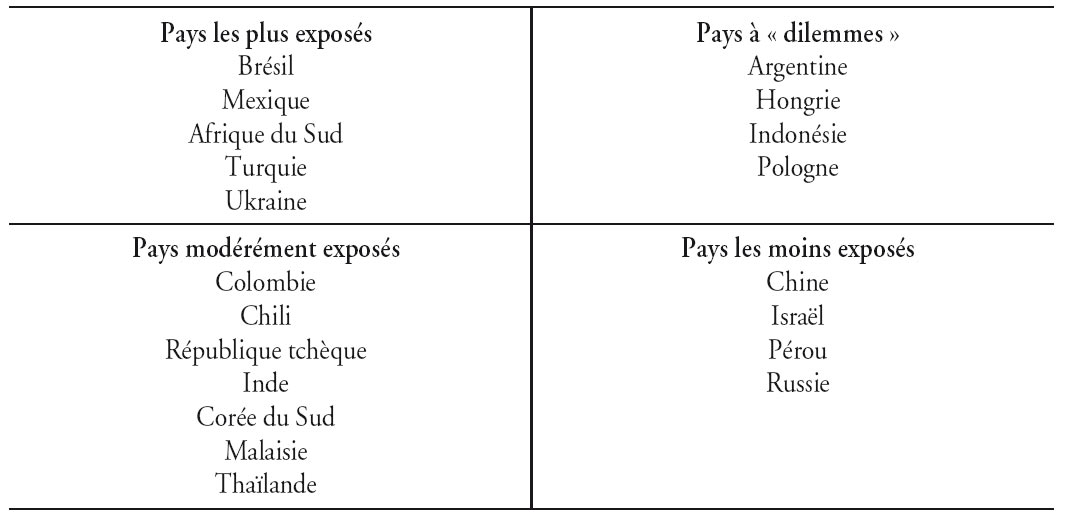

Pradhan et al. (2013) ont classé les économies émergentes en fonction de leur exposition aux chocs externes. Les marchés ont plutôt conforté leur appréciation (cf. tableau infra), en particulier dans le cas du Mexique qui se trouve fortement exposé aux chocs de flux d’investissements de portefeuille à cause de l’entrée massive de capitaux qu’il a enregistrée. Les marchés ont cependant traité l’Inde plus sévèrement que prévu et la Hongrie moins. L’Inde fut punie pour son solde de transactions courantes, alors même que d’autres facteurs (en particulier l’absence d’investisseurs étrangers sur le marché obligataire domestique) constituaient une protection contre les chocs externes. La Hongrie resta plus résistante pendant les ventes massives d’actifs, la plupart des ajustements ayant déjà été réalisés au cours des périodes de tensions des années précédentes.

Nous pensons que les banques centrales des économies les plus exposées en période de tensions sur leur balance des paiements sont les plus susceptibles d’avoir recours au « vieux » modèle de politique monétaire, tandis que les économies les moins exposées continueront d’utiliser le « nouveau » modèle.

Ainsi, les économies les plus vulnérables aux chocs externes sont aussi celles qui devront employer des politiques restrictives pour défendre leur monnaie, ce qui affectera plus encore leur demande interne et leur croissance. Les économies moins exposées peuvent continuer de protéger la demande intérieure. En conséquence, un fossé se creuse entre ces deux types d’économies.

Les ventes massives de l’été 2013 se terminèrent avec la décision de la Fed en septembre. Après avoir préparé les marchés pendant tout l’été à une hausse des taux, la Fed les surprit en poursuivant sa politique d’assouplissement monétaire en septembre.

Comment les autorités économiques des pays émergents réagirent-elles à la décision de la Fed en septembre 2013 ?

Après la décision de la Fed en septembre 2013 qui prit de court les marchés, la seule surprise qui pouvait encore survenir à court terme paraissait être l’annulation par les responsables des pays émergents d’une partie des restrictions imposées pendant l’été par les marchés. Malheureusement, ces responsables interprétèrent la décision du Federal Open Market Committee (FOMC) et, d’une manière générale, la baisse des taux des bons du Trésor américain comme un retour à l’ancien régime des taux réels bas (même si quelque peu supérieurs) et à une reprise des entrées de capitaux. Ou alors ils voulurent simplement protéger leur croissance (peut-être pour des raisons politiques, bon nombre d’économies les plus exposées devant connaître des élections dans les douze mois suivants). En tout cas, ils choisirent d’ignorer le signal fort émis par les marchés, alertant les économies qu’elles devaient faire face à des problèmes domestiques profonds ainsi qu’à des problèmes de balance des paiements. Cela n’était pas sans rappeler les années 2009-2010, lorsque les responsables des pays émergents utilisèrent l’arme, alors puissante, de leur politique économique pour protéger la croissance, et que celle-ci déséquilibra encore plus leurs économies.

À la suite de la décision de la Fed, quatre des économies les plus exposées prirent des mesures de soutien de la croissance à court terme :

- l’Inde mit en place une double politique d’assouplissement avec une réduction de son taux directeur à court terme (MSF – Marginal Standing Facility) de 125 points de base et des mesures pour que les obligations indiennes soient intégrées aux indices internationaux, dans le but d’attirer des capitaux vers les titres à revenus fixes. La réduction du taux MSF fut aussitôt compensée par une augmentation de son taux repo de 25 points de base, un geste plutôt symbolique à ce moment-là ;

- au Brésil, la hausse des taux a été poursuivie, contrebalancée par une campagne agressive de prêts accordés par les banques publiques et les institutions parapubliques ;

- en Indonésie, une pause dans le cycle de hausse des taux fut décidée ;

- en Turquie, la banque centrale annonça à la fin de l’été 2013 qu’elle n’augmenterait pas ses taux ; la croissance du crédit avoisinait les 30 % au second semestre 2013.

D’autres économies agirent également :

- en Chine, des mesures de stimulation sélectives furent mises en place en direction du secteur ferroviaire, de la construction d’infrastructures et de la reconstruction des bidonvilles, les problèmes d’endettement étant traités, mais dans une moindre mesure ;

- au Mexique, le taux d’intérêt fut diminué de 25 points de base au début de septembre 2013 et le gouvernement annonça un budget 2014 agressif.

D’une manière générale, un assouplissement supplémentaire est d’ores et déjà incorporé dans le cours des actifs des pays émergents.

Ces stratégies ne se sont pas attaquées aux problèmes structurels et ont au contraire fait naître de nouveaux risques

L’assouplissement de la politique monétaire ne s’est pas accompagné de mesures visant la mauvaise allocation des capitaux. Il a plutôt été de plus en plus utilisé seul pour protéger la croissance, démarche inutile pour s’attaquer à des problèmes structurels. Cela rappelle, une fois encore, les années 2009-2010 quand un tel décalage dans la réponse – une réponse cyclique à un problème structurel – enclencha une reprise globale, mais finit par endommager les économies émergentes, aggravant leurs déséquilibres domestiques.

En Inde, la baisse des taux réels décourage l’épargne, ce qui rend l’amélioration du solde des transactions courantes plus difficile. Par ailleurs, inciter les investisseurs étrangers à acquérir des titres obligataires sans les convaincre que la stabilité financière s’améliore augmente à la fois l’exposition et la vulnérabilité aux chocs extérieurs. Plus récemment, l’interdiction indienne de toute importation d’or et les effets à retardement des difficultés des banques pendant l’été 2013 ont conduit à la baisse des importations. En conséquence, le déficit des transactions courantes du pays s’est résorbé pour atteindre environ 1 % du PIB au troisième trimestre 2013, une évolution saluée par les investisseurs. Mais il est néanmoins décevant que cette évolution ne provienne pas d’une stratégie fondamentale d’ajustement à la nouvelle donne mondiale, ni de la mise en place d’une nouvelle source de croissance.

Au Brésil, l’augmentation du crédit accroît l’exposition du secteur bancaire à une baisse de la croissance, augmentant ainsi les risques d’apparition de prêts non productifs, et le marché des changes reste une question épineuse. Un taux de change réel plus faible contribuerait à améliorer la situation, mais le chemin à emprunter pour l’atteindre est problématique. Un taux de change plus élevé entraîne une appréciation réelle plus conséquente sur le court terme, mais peut aussi contribuer à freiner l’inflation à plus long terme. Cependant, cela repousse l’ajustement nécessaire du taux de change réel et le rééquilibrage interne, en particulier parce qu’il est peu vraisemblable que la politique monétaire soit infléchie vers la lutte contre l’inflation – politiquement difficile à mettre en œuvre – des biens et des services non exportables et des salaires (qui sont les causes de l’inflation au Brésil).

En Turquie, la croissance du crédit augmente le risque de ne voir se matérialiser qu’un très petit nombre d’ajustements nécessaires de la balance courante et du fait de la réticence de la banque centrale turque à utiliser les moyens nécessaires à une augmentation des taux d’intérêt, l’ajustement proviendra du marché des changes, même si l’économie turque profite mieux d’un double ajustement, par les taux d’intérêt et par les taux de change. Les récents troubles politiques ont fait apparaître un risque de ralentissement plus important pour la croissance. La faiblesse de la devise accompagnant ces événements fait désormais peser une incertitude sur le refinancement des dettes en devises étrangères accumulées par le secteur privé.

Si l’Indonésie a bénéficié pendant un temps d’une pause dans le mouvement de hausse des taux, la Banque d’Indonésie a repris cette hausse. Par conséquent, un processus de changement profond plus salutaire (en comparaison avec celui de l’Inde) a débuté. Il conduira probablement à un affaiblissement du marché du travail et de la monnaie, menant ainsi à une dépréciation du taux de change. Ce type de dépréciation (avec un marché du travail affaibli) est essentiel pour un ajustement bénéfique dans une économie victime de la « maladie hollandaise », même si celle-ci frappe bien moins durement l’Indonésie que le Brésil ou la Russie.

Quelle est la situation actuelle ?

Au moment de la rédaction de cet article, en janvier 2014, les risques d’un sudden stop pour les pays émergents ont augmenté pour trois raisons.

Un affaiblissement des fondamentaux intérieurs – élément crucial pour le déclenchement d’un sudden stop – de plus en plus apparent

Malheureusement, le Brésil, l’Afrique du Sud, la Thaïlande, la Turquie et l’Ukraine n’ont montré aucun signe réel d’ajustement économique ou de changement dans leurs stratégies économiques. Leurs fondamentaux s’en trouvent affaiblis et les risques politiques en Turquie, en Thaïlande et en Ukraine ne font qu’envenimer la situation. Si l’Inde et l’Indonésie ont montré une meilleure orientation (l’Inde à travers un ajustement moins fondamental mais rapide de son solde des transactions courantes et l’Indonésie avec un ajustement plus profond, mais plus lent), tous deux ne sont pas tirés d’affaire comme nos indicateurs continuent de le souligner.

De nouveaux risques de ralentissement en Chine, tandis que les États-Unis apparaissent davantage comme un concurrent que comme un client pour les pays émergents

Les réformes chinoises ont mis fin à la répression financière alors même que le désendettement est en cours, faisant naître des risques de ralentissement de la croissance. Le désendettement en lui-même est suffisamment difficile. Réduire la dette alors que les taux d’intérêt augmentent est deux fois plus difficile et entraîne des risques accrus de ralentissement (Pradhan, 2014). La croissance américaine, de son côté, est plus défavorable que bénéfique, car elle soutient peu les exportations et a plutôt des effets négatifs sur les soldes de transactions courantes, du fait des taux américains plus élevés et de l’appréciation du dollar vis-à-vis de leurs monnaies.

Des risques de contagion

La contagion peut à la fois répandre les difficultés à l’intérieur d’une économie et les transmettre d’une économie à une autre.

À l’intérieur même d’une économie, un sudden stop peut survenir à cause de difficultés financières du secteur privé, du secteur public ou d’un taux de change inadéquat des devises. Quelle qu’en soit la cause, il se propage rapidement. Le processus de désendettement en général et les perspectives des difficultés à venir des groupes industriels et financiers en Chine, ainsi que le degré d’endettement des sociétés en Turquie, au Brésil et en Inde sont de potentiels déclencheurs d’un sudden stop et doivent être surveillés.

Même si les risques idiosyncrasiques sont plus élevés en Turquie, en Thaïlande et en Ukraine en raison de difficultés politiques, la contagion s’est répandue au Brésil, en Inde, en Russie et en Afrique du Sud. Les économies que nous avons analysées sont toutes confrontées à deux interrogations : comment vont-elles se financer ? et comment vont-elles générer un nouveau modèle de croissance pour remplacer l’ancien qui ne fonctionne plus ?

La Chine demeure une source de risque systémique pour les économies émergentes et les liens fondamentaux que ces économies entretiennent avec elle impliquent une contagion rapide dans presque tout le monde émergent.

Les cinq prochaines années : le retour des banquiers centraux traditionnels ?

À bien des égards, la complaisance des autorités des pays émergents a constitué leur perte. Contraintes à mettre en œuvre des réformes structurelles par les crises de la fin des années 1990, les économies émergentes en ont récolté les bénéfices et ont acquis une plus grande stabilité macroéconomique. Cependant, ce même enthousiasme pour le changement et les réformes a manqué non seulement au cours de la période précédant la crise mondiale, mais aussi pendant la première période de postcrise.

Voyant la fin de cette dernière période approcher, les responsables politiques et les investisseurs ont progressivement porté plus d’attention aux bénéfices des réformes structurelles, sans pour autant les considérer comme essentielles. Cependant, et heureusement, cette attitude a désormais changé, au moins chez les investisseurs. En « votant avec leurs pieds », ils rendront les financements plus coûteux pour les économies exposées, ce qui incitera, espérons-le, les responsables politiques à passer à l’action.

Aujourd’hui, seules deux économies se démarquent au niveau des réformes – le Mexique et la Chine. Les réformes du secteur de l’énergie au Mexique ont souvent été bien analysées, tout comme le coup de pouce dont il bénéficiera du fait de son lien étroit avec une économie américaine plus solide. Ces deux éléments devraient pousser vers la droite la courbe d’offre à long terme du pays, conduisant à la fois une croissance plus forte et une inflation plus faible. Cette perspective n’est pas passée inaperçue et le Mexique est devenu la coqueluche de la communauté des investisseurs dans les pays émergents.

L’histoire de la Chine est plus complexe. Avant même le troisième Plénum du Parti communiste chinois qui s’est tenu en novembre 2013, la Banque populaire de Chine s’était engagée dans une course à la libéralisation financière destinée à ramener les prix du marché à des niveaux plus cohérents avec les fondamentaux. Depuis l’été 2013, les rendements des bons du Trésor et des titres émis par les entreprises publiques ont ainsi augmenté de quelque 120 points de base. Ironiquement, il s’agit presque exactement de la même augmentation que celle observée aux États-Unis. Cependant, alors que des rendements obligataires plus élevés aux États-Unis reflètent, au moins partiellement, la perspective d’une croissance plus forte (ils sont en partie endogènes) pour l’économie chinoise, l’augmentation des taux obligataires du fait de la libéralisation financière représente un choc exogène à un moment où le processus de désendettement vient tout juste de commencer. L’économie américaine a commencé à réduire la répression financière après que les risques liés au désendettement ont disparu. Au contraire, la Chine a lancé le même processus alors que ces risques sont encore devant elle. Cette situation est susceptible d’amplifier les menaces de ralentissement de la croissance que tout désendettement génère. Dans les années qui viennent, la politique monétaire en Chine se rapprochera de celle du reste du monde, mais pour le moment, ses singularités et ses risques sont toujours bien présents.

Si l’évolution de la situation chinoise a clairement un impact important sur la croissance et la politique monétaire des autres pays émergents, il en sera de même pour les choix faits par les responsables de ces autres économies. Le recours à une politique industrielle moderne « appropriée » est susceptible d'être bien plus important que l’utilisation d’une politique monétaire prudente. En effet, la mauvaise allocation actuelle des ressources restreint le développement de certains secteurs et de certaines régions du monde émergent. La politique monétaire, en fait macroéconomique, est mal outillée pour entraîner les effets de redistribution nécessaires à une réallocation des ressources. En revanche, une politique industrielle moderne peut être configurée pour obtenir une telle réallocation et doit devenir la pierre angulaire de la politique économique des marchés émergents.