À la suite de la crise bancaire et de la publication du rapport Walker (2009) au Royaume-Uni, des organisations internationales, telles que le Comité de Bâle, l'OCDE (Organisation de coopération et de développement économiques) et l'Union européenne, ont publié des directives afin d'améliorer le gouvernement d'entreprise des banques et, plus spécifiquement, la gestion du risque, toutes avec un objectif commun : plus jamais1 !

Ces rapports internationaux déterminent de façon très variable quel devrait être le principal objectif du gouvernement d'entreprise des banques, certains préconisant une approche par les actionnaires et d'autres, une approche par les parties prenantes. De plus, ces rapports se concentrent exclusivement sur l'évitement du risque, ne donnant que peu d'indications sur la façon dont les conseils d'administration devraient définir un niveau de risque acceptable – l'« appétit pour le risque ». Dans cet article, nous contribuons au débat sur le gouvernement d'entreprise des banques, en nous appuyant sur l'économie et la finance.

L'article est divisé en deux parties. Dans la première partie sont identifiés les « principes directeurs du gouvernement d'entreprise », suivis d'une discussion sur les mérites respectifs de l'approche par les actionnaires et de l'approche par les parties prenantes. La deuxième partie aborde une question plus pratique : l'identification de critères destinés à guider le conseil d'administration d'une banque dans sa définition de l'appétit pour le risque. Viennent ensuite trois conclusions traitant tour à tour de la nécessité d'un gouvernement du contrôle financier, de la création de valeur à long terme et d'une approche basée sur la valeur en matière de prise de risque2.

Gouvernement d'entreprise des banques : les « principes directeurs »

Le gouvernement d'entreprise a été défini comme suit. Selon les Principes du gouvernement d'entreprise de l'OCDE (OCDE, 2004 ; Mülbert, 2010), « le gouvernement d'entreprise fait référence aux relations entre la direction d'une entreprise, son conseil d'administration, ses actionnaires et d'autres parties prenantes. Il détermine également la structure par laquelle sont définis les objectifs d'une entreprise, ainsi que les moyens de les atteindre et d'assurer une surveillance des résultats obtenus. Un gouvernement d'entreprise de qualité doit inciter le conseil d'administration et la direction à poursuivre des objectifs conformes aux intérêts de la société et de ses actionnaires, et faciliter un contrôle efficace ». Shleifer et Vishny (1997) proposent, quant à eux, une définition plus succincte : « Le gouvernement d'entreprise se préoccupe de la façon dont les fournisseurs de capitaux, permettant de financer les sociétés, s'assurent eux-mêmes de la rentabilité de leur investissement. »

Dans une économie de marché, plusieurs types de mécanismes de gouvernement d'entreprise peuvent exister et coexister. Par exemple, le conseil d'administration d'une banque peut être exclusivement composé de représentants élus par les actionnaires. Dans certains pays comme l'Allemagne, il sera également composé de représentants des employés. Dans une structure coopérative, comme une coopérative de crédit, il peut comporter des représentants des clients : emprunteurs et déposants. Dans plusieurs pays, les membres du conseil d'administration des caisses d'épargne sont des politiciens élus localement. Il est frappant d'observer, à partir d'une lecture des propositions internationales pour un meilleur gouvernement d'entreprise, qu'il existe un clivage entre deux camps qui prônent respectivement une vision du gouvernement d'entreprise basée sur les actionnaires et une vision basée sur les parties prenantes. Selon la première vision, le gouvernement d'entreprise devrait profiter aux actionnaires, qui sont les propriétaires de l'entreprise. Selon la seconde vision, le gouvernement d'entreprise devrait profiter à la fois aux actionnaires et aux parties prenantes, dont font partie les déposants, les employés, les clients, les contribuables et la société. Ces deux visions sont discutées par la suite.

Le rapport Walker (2009, p. 23), qui s'appuie sur la loi sur les sociétés du Royaume-Uni (UK Companies Act), est résolument ancré dans le camp des « actionnaires » : « Le rôle du gouvernement d'entreprise est de protéger et de développer les intérêts des actionnaires par la mise en place de l'orientation stratégique d'une entreprise et par la nomination et la surveillance d'une direction compétente pour atteindre ces objectifs. » Mais cela n'implique pas que les autres parties prenantes doivent être ignorées. On trouve à l'annexe 3 du rapport Walker (pp. 135-136) une liste des principes de gestion saine.

« Afin de favoriser le succès d'une entreprise, les administrateurs doivent prendre en considération, entre autres choses, les six facteurs suivants :

- la conséquence probable à long terme de toute décision ;

- les intérêts des employés de l'entreprise ;

- la nécessité d'entretenir des relations commerciales avec les fournisseurs, les clients et autres (devoir de loyauté) ;

- l'impact de l'entreprise sur la communauté et sur l'environnement ;

- l'intérêt de maintenir une réputation (position sur le marché à long terme) ;

- la nécessité d'agir équitablement entre les membres de l'entreprise. »

Néanmoins, selon le rapport Walker, un objectif unique devrait être poursuivi par les administrateurs d'une entreprise : promouvoir la prospérité des actionnaires, qui sont les propriétaires de l'entreprise. Cela contraste vivement avec les propositions pour un meilleur gouvernement d'entreprise des banques formulées par le Comité de Bâle (2010) et l'Union européenne (2010a et 2010b), qui favorisent l'approche par les parties prenantes. Par exemple, les Principes pour le renforcement du gouvernement d'entreprise du Comité de Bâle (2010, p. 5 et p. 10) stipulent : « La façon dont le conseil d'administration et la direction générale :

- fixent la stratégie et les objectifs de la banque ;

- déterminent la tolérance au risque et l'appétit pour le risque de la banque ;

- conduisent les activités courantes de la banque ;

- protègent les intérêts des déposants, respectent les obligations des actionnaires et tiennent compte des intérêts des autres parties prenantes reconnues ;

- alignent leurs activités et leur comportement sur la perspective que la banque va opérer de manière sûre et saine, avec intégrité et dans le respect des lois et des règlements applicables. »

Ils stipulent également : « Dans l'exercice de ces responsabilités, le conseil d'administration devrait tenir compte des intérêts légitimes des actionnaires, des déposants et des autres parties prenantes concernées. »

Tandis que le rapport Walker fait référence à un objectif unique en matière de gouvernement d'entreprise des banques, le Comité de Bâle et l'Union européenne mentionnent de multiples objectifs : servir l'intérêt des actionnaires, des déposants, des employés, des clients, des fournisseurs et de la société.

Comme cela a été évoqué ci-dessus, différentes formes de gouvernement d'entreprise peuvent prévaloir dans une économie de marché. La question est de savoir quelle forme conduit au résultat le plus efficient pour la société et au meilleur système bancaire, avec une offre de services financiers de qualité à des prix acceptables. Les propositions du Comité de Bâle et de l'Union européenne ont été largement influencées par la crise financière mondiale et le coût que celle-ci a représenté pour la société. Étant donné que certaines banques ont pris des risques excessifs qui ont conduit à d'énormes pertes, à des sauvetages coûteux pour les contribuables, à d'importants déficits budgétaires et à une hausse du chômage, le point de vue dominant voudrait qu'une pression soit exercée sur les conseils d'administration pour que ceux-ci tiennent compte non seulement des actionnaires des banques, mais aussi des déposants et de la société dans son ensemble.

Même si la réaction du public et les appels aux changements en matière de gouvernement d'entreprise sont légitimes, ils ne devraient pas interférer avec une analyse lucide et objective des mérites des diverses formes de mécanismes de gouvernement, non seulement au niveau des banques, mais aussi au niveau des autorités de contrôle et de surveillance bancaires. En effet, la nécessité d'une réglementation et d'un contrôle bancaires efficients est reconnue depuis de nombreuses années3 et l'une des missions des autorités de contrôle et de surveillance bancaires est de développer un système bancaire sain et sûr. Nous abordons dans un premier temps le gouvernement des autorités de contrôle et de surveillance bancaires, avant de nous pencher sur le gouvernement d'entreprise par les conseils d'administration des banques.

Gouvernement de la supervision bancaire

En ce qui concerne la solvabilité et la stabilité des systèmes bancaires, nous pensons qu'elles nécessitent une indépendance et une responsabilité des superviseurs bancaires, ainsi que des mécanismes légaux appropriés permettant de privatiser les pertes bancaires. Les régulateurs, au moyen de règlements et de la législation, codifient ce qui est acceptable. Les superviseurs, en se basant sur la coutume, la pratique et l'appréciation des règles et des règlements, contrôlent ce qui devrait être fait et comment. La nécessité d'une indépendance et d'une responsabilité des autorités de supervision bancaire a été abordée par Dermine et Schoenmaker (2010). Contrairement aux PDG des banques, très peu de responsables des autorités de surveillance nationales ont été priés de démissionner au cours des six dernières années, ce qui remet inévitablement en question la responsabilité et l'indépendance des superviseurs bancaires. Dans plusieurs pays d'Europe centrale et d'Europe de l'Est (BCE, 2007), par exemple, les banques ont été autorisées à prêter massivement en devises étrangères (essentiellement en francs suisses, en euros et en yen) sur le marché des prêts hypothécaires individuels. Cela a généré une importante source de risque systémique, puisqu'une dévaluation de la monnaie locale augmenterait le taux d'impayés dans tout le système bancaire. Pourquoi a-t-on laissé cette source de risque systémique se développer ? Il est aisé d'imaginer qu'aux yeux de nombreux ministres, un solide marché de l'immobilier contribuait à soutenir l'économie, l'emploi, les promoteurs immobiliers et le budget public, avec une hausse des recettes fiscales. Il faudrait un superviseur bancaire très courageux pour mettre un frein aux prêts en devises étrangères, ralentissant ainsi l'économie et nuisant aux promoteurs immobiliers. D'autres exemples incluent les plans d'action pour les services financiers (Financial Sector Assessment Program – FSAP) entrepris conjointement par le Fonds monétaire international (FMI) et la Banque mondiale ou encore les stress tests de l'Union européenne. Les FSAP ont été entrepris dès 1999 et pourtant, ils n'ont pas permis d'empêcher la crise. Il est frappant de noter que, à la suite de la crise bancaire irlandaise de décembre 2010, les superviseurs bancaires européens ont reconnu que les stress tests européens conduits en juillet 2010 avaient été trop indulgents. Étant donné que ce n'est pas un manque de réglementation qui a contribué à la crise, mais plutôt sa mauvaise mise en œuvre par les superviseurs bancaires, un renforcement de la responsabilité de ces derniers semble indispensable4. Cette nécessité d'évaluer les superviseurs bancaires appelle au développement de mesures de performance. Dans le cas des banques centrales, ces performances sont simples à identifier : inflation ou anticipations d'inflation. Dans le cas de la supervision bancaire, elles sont plus compliquées à établir puisque aucun indice unique de stabilité financière n'est disponible. Une comparaison peut être effectuée avec l'évaluation du département du risque d'une banque pour laquelle aucun indice unique de risque associé aux banques n'existe. Pour évaluer la performance, des données quantitatives (telles que le spread des CDS – credit default swaps – des banques ou de la dette subordonnée et les informations sur la probabilité de défaut bancaire fournies par des sociétés externes) devront être associées à des données « subjectives » (telles que l'évaluation de la régulation et de la surveillance par un panel d'experts). Un lien clair entre résultats, d'une part, et promotion/rémunération, d'autre part, semble nécessaire à la mise en place de la bonne structure incitative5.

Le second outil disponible pour renforcer la stabilité financière est le développement d'un mécanisme légal contraignant les détenteurs de dette à supporter les pertes bancaires. Ce n'est que lorsque les détenteurs de dette courent des risques qu'ils dépensent des ressources pour analyser les risques pris par la banque. Deux mécanismes ont été proposés : le financement par les titres, qui permet d'absorber les pertes sur la base du principe dit de « continuité de l'exploitation » (à l'image des actions et des obligations convertibles contingentes), ou un mécanisme de résolution rapide, qui peut imposer une mise à contribution des créanciers ou des déposants (Dermine, 2013a). Ce dernier serait facilité par des « dispositions testamentaires », des plans qui facilitent une résolution rapide en cas de difficultés financières.

En d'autres mots, des mécanismes appropriés peuvent être mis en place pour réduire la probabilité d'une crise bancaire et de ses conséquences potentielles pour les finances publiques. Si le gouvernement de la régulation et de la supervision bancaires permet l'indépendance et la responsabilité, le débat sur le gouvernement d'entreprise des banques peut se concentrer sur l'efficience des institutions financières et le développement économique.

Gouvernement d'entreprise des banques

Trois arguments peuvent être avancés en faveur de l'approche par les actionnaires du gouvernement d'entreprise, centrés sur l'efficience organisationnelle, l'innovation entrepreneuriale et le bien-être économique.

Le premier argument fait référence à l'efficience d'une organisation. La poursuite d'un objectif unique – la prospérité des actionnaires – fournit une visée plus claire que la poursuite d'objectifs multiples. Pour citer la Bible : « Nul ne peut servir deux maîtres. » (Matthieu 6 : 24). Ou, comme le dit le vieil adage, « à viser plusieurs objectifs, on n'en atteint aucun ». Puisqu'il est difficile de développer un indicateur du bien-être agrégé des parties prenantes, on court le risque d'une absence de responsabilité de la direction, laquelle pourrait préférer maximiser son propre bien-être, par exemple en bâtissant un empire (Tirole, 2006).

Jensen (2001, p. 38) développe la notion de « maximisation éclairée de la valeur » : « Le principe de base de la maximisation éclairée de la valeur est que nous ne pouvons pas maximiser la valeur de marché à long terme d'une organisation si nous ignorons ou maltraitons une partie prenante importante, quelle qu'elle soit. Nous ne pouvons créer de valeur sans de bonnes relations avec les clients, les employés, les soutiens financiers, les fournisseurs, les régulateurs et les communautés. »

La maximisation de la valeur actionnariale est l'objectif de performance, mais pour l'atteindre, le bon sens nous dicte de prendre soin des parties prenantes ; dans le secteur bancaire, cela s'appelle le devoir de loyauté vis-à-vis des déposants et des clients. De plus, la transformation utile des échéances réalisée par les banques en finançant des actifs illiquides par des dépôts à court terme crée un risque de désengagement massif des déposants vis-à-vis de la banque. Pour réduire la probabilité d'un désengagement coûteux, une banque est incitée à protéger les déposants à court terme avec un coussin de titres à long terme, tels que les actions ou la dette subordonnée, capable d'absorber les pertes en continuité de l'exploitation. La protection des déposants à court terme est ainsi compatible avec la maximisation de la valeur actionnariale.

Le deuxième argument a trait au développement économique et à la prise de risque. Le progrès dans nos sociétés de marché libre est en partie dû au fait que les entreprises privées prennent des risques, conformément à la vision schumpétérienne du rôle des innovations par les entreprises privées. Mais la prise de risque implique nécessairement la survenue de défaillances. Si l'un des objectifs du gouvernement d'entreprise est de servir les détenteurs de dette et les régulateurs bancaires, alors il convient de réduire le risque au minimum, en évitant les actions pouvant conduire à une défaillance. Toutes choses étant égales par ailleurs, une diminution du risque augmentera la valeur de la dette et réduira la responsabilité incombant au système d'assurance-dépôt6.

De nombreuses innovations se sont produites dans le domaine bancaire, à l'image de la microfinance, des prêts immobiliers aux emprunteurs à risque, des obligations à haut risque émises par des entreprises de moindre qualité, des dérivés financiers, des fonds garantis, des dérivés de crédit et des véhicules d'investissement alternatifs. Dans certains cas, elles ont conduit à d'importantes pertes et défaillances, mais rares sont ceux qui nieront l'utilité des dérivés dans la couverture des risques ou la conception de la sécurité.

Le troisième argument, issu de l'économie du bien-être, veut que sous certaines conditions (telles que des marchés concurrentiels), la poursuite de la maximisation de la valeur actionnariale mène au bien-être économique avec l'égalisation de la recette marginale et du coût marginal. Des frictions bien identifiées, comme une concurrence imparfaite, une information imparfaite ou une distribution des revenus imparfaite, appellent des interventions publiques. De la même façon, dans le secteur bancaire, la nature fragile de l'industrie due à la transformation utile des dépôts à court terme en actifs illiquides nécessite une intervention publique (assurance-dépôt, banques centrales agissant comme prêteurs en dernier ressort), mais ces frictions n'appellent pas nécessairement un changement en matière de gouvernement d'entreprise.

Nous privilégions un système dual de gouvernement basé sur des objectifs clairs et une responsabilité : le gouvernement de la supervision bancaire devrait insister sur un objectif clair (la stabilité du système bancaire) et sur la responsabilité des superviseurs, et le gouvernement des banques devrait, quant à lui, se préoccuper de la maximisation du bien-être des actionnaires. Déléguer les responsabilités des régulateurs aux conseils d'administration des banques, comme le suggèrent les propositions du Comité de Bâle et de l'Union européenne, pourrait nuire à l'efficience économique, à l'innovation et au développement, et accentuer plus encore l'absence de responsabilité des superviseurs bancaires et des ministres des finances. Naturellement, la crise mondiale a généré beaucoup d'émotion. Un système efficient de supervision et de résolution, afin de favoriser la stabilité, ainsi qu'un système efficient de gouvernement d'entreprise, afin de promouvoir le développement économique et la prise de risque, sont donc nécessaires.

Ayant développé un argument en faveur du gouvernement basé sur les actionnaires, il est important de se demander si la poursuite de la maximisation de la valeur est susceptible de conduire à des objectifs à court terme. En théorie, le cours des actions devrait refléter la valeur actuelle des flux de trésorerie attendus dans le futur. Ainsi, le suivi du cours des actions serait un moyen d'évaluer le résultat escompté à long terme des décisions stratégiques. Cependant, si en raison d'une information imparfaite ou d'une inefficience de marché, le cours des actions est fonction des résultats à court terme, il pourrait y avoir une incitation à accroître le résultat présenté à court terme aux dépens du bien-être à long terme de l'entreprise. Dans le secteur bancaire, il existe de nombreuses façons d'améliorer les résultats présentés à court terme. Premièrement, une hausse des effets de levier (emprunts/capitaux propres) peut augmenter le rendement des capitaux propres et le bénéfice par action. Cet effet de levier plus important peut être dissimulé en manipulant la mesure des actifs pondérés du risque généralement utilisée pour évaluer le niveau requis de fonds propres7. Deuxièmement, reporter la constatation de provisions pour pertes sur prêts attendues améliorera le résultat présenté. Troisièmement, des risques de crédit plus élevés peuvent conduire à une importante marge de taux d'intérêt à court terme, avec des pertes sur prêts survenant par la suite. Quatrièmement, une simple asymétrie des échéances (opération cash and carry dans le portefeuille bancaire enregistrée à la valeur historique) à un moment où la courbe des rendements est en hausse peut faire état de bénéfices positifs à court terme, qui seront plus tard suivis par des pertes lorsque les taux d'intérêt augmenteront.

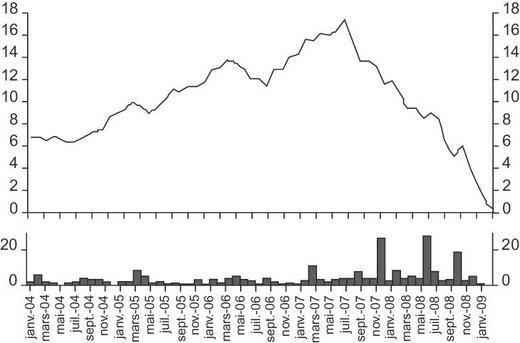

Même si le niveau de clairvoyance des marchés financiers reste à prouver, l'opacité paraît particulièrement répandue dans le secteur bancaire en raison de la nature complexe de bon nombre de transactions. Dans le graphique 1, nous rendons compte de l'évolution du cours des actions de l'Anglo Irish Bank irlandaise, qui a précipité la crise économique en Irlande. La banque a poursuivi une croissance imprudente dans les prêts hypothécaires, avant que ses concurrents lui emboîtent rapidement le pas dans un scénario classique de comportement moutonnier. Comme le montre ce graphique, le marché des actions a salué le profit à court terme de cette banque jusqu'à la survenue de la crise à l'été 2007. Martin Taylor, ancien PDG de la banque britannique Barclays, a porté un jugement sévère à l'encontre de ses pairs, des pratiques de rémunération et de la recherche de bénéfices à court terme : « Des banquiers ne sachant pas compter allaient devoir rendre des comptes. N'importe quelle industrie qui verse en espèces (à ses employés) des bénéfices comptables qui sont largement fictifs va rapidement faire faillite. »8

Dans un monde où les marchés financiers saluent les bénéfices à court terme, il incombe au conseil d'administration de la banque de se préoccuper de la création de valeur à long terme, même si cela implique de nuire aux recettes déclarées et au cours des actions à court terme. Les dirigeants devraient conduire l'entreprise dans le cadre de la réglementation et conformément à la stratégie ainsi qu'au comportement (éthique et culturel) déterminés et supervisés par le conseil d'administration.

Comme l'a écrit le poète romain Juvénal dans Satires : « Quis custodiet ipsos custodies ? » (« Mais qui gardera ces gardiens ? »). Transposé dans un contexte de gouvernement d'entreprise, comment s'assurer que les membres d'un conseil d'administration remplissent leur mission ? Certains ont souligné que les membres non-dirigeants ou indépendants ont fait preuve de négligence dans leurs devoirs, souvent en raison de leur incompréhension des entreprises dont ils étaient responsables. Le rapport Walker (2009) aborde la question avec une discussion sur la gestion en bon père de famille des investisseurs institutionnels. Puisque en raison du phénomène de cavalier libre, il est peu probable que des investisseurs individuels dépenseront des ressources pour exercer un contrôle, il faut compter sur les investisseurs institutionnels à long terme, qui devraient rendre publique leur intention d'exercer leurs droits de gouvernement.

Ayant examiné les « principes directeurs du gouvernement », nous nous tournons à présent vers une question clé du gouvernement bancaire : l'équilibre entre évitement du risque et prise de risque.

Évitement du risque ou prise de risque

Il sera toujours possible de concevoir un stress test, un risque extrême qui fait tomber une banque. Alors existe-t-il des indications sur le niveau de risque acceptable ? En effet, des rapports internationaux sur le gouvernement d'entreprise des banques semblent montrer une préoccupation pour l'évitement du risque, ne fournissant aucune indication en matière d'appétit pour le risque – le niveau approprié de prise de risque (Senior Supervisors Group, 2010 ; Group of Thirty, 2012 ; FSB, 2013). Du point de vue conceptuel, une approche fondée sur la valeur à long terme devrait fournir des indications sur le niveau de risque acceptable.

La création de valeur à long terme implique qu'en évaluant une décision risquée, telle qu'un investissement dans des prêts hypothécaires, une acquisition ou un investissement en actions, il faudrait évaluer la valeur actualisée des flux de trésorerie attendus à court et à long terme (Dermine, 2009). On évaluerait la probabilité d'obtenir des résultats positifs, tels que le remboursement de prêts hypothécaires ou la liquidité disponible pour financer une acquisition, avec la probabilité d'obtenir des résultats moins positifs, tels qu'un défaut de paiement ou une disparition de la liquidité. Dans le cas de résultats négatifs, il conviendrait d'inclure les coûts additionnels attendus résultant d'effets de réputation et de difficultés financières.

Le concept du coût des difficultés financières nécessite d'être clarifié. En période de récession, il est normal de dégager de faibles bénéfices et d'observer une chute du cours des actions. Les coûts liés aux difficultés sont des coûts additionnels qui surviennent parce que l'entreprise se trouve dans une situation délicate. Dans le secteur bancaire, les coûts liés aux difficultés financières peuvent être considérables. Premièrement, en raison de la nature de ses activités – emprunts à court terme nourrissant des prêts à long terme –, les déposants à court terme pourraient paniquer et se désengager. Deuxièmement, des actions sous-évaluées augmenteront le coût des financements extérieurs (dilution des bénéfices si la banque émet des actions à un prix sous-évalué) et empêcheront les investissements tels qu'une acquisition. Un troisième type de coûts qui survient en cas de difficultés financières pourrait être la nécessité de vendre les actifs à un prix bradé afin de respecter un ratio de fonds propres réglementaire. Enfin, et de façon spécifique à l'Union européenne, les subventions gouvernementales destinées au sauvetage conduisent à des remèdes (diverses cessions) imposés par les autorités de concurrence de l'Union européenne.

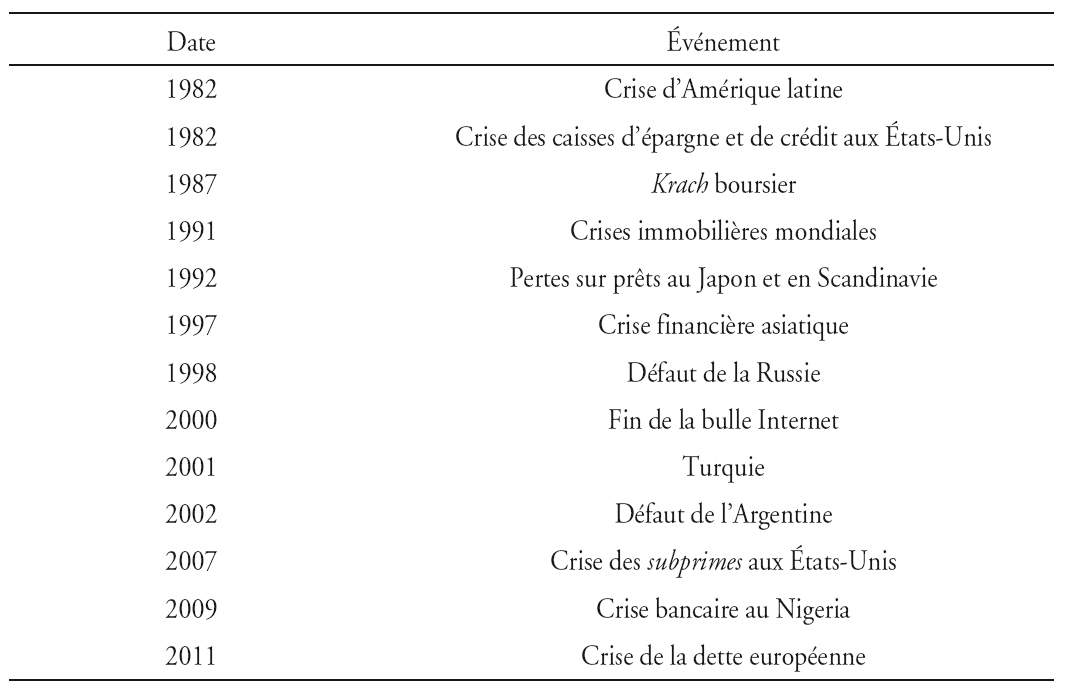

Pour identifier les flux de trésorerie attendus résultant d'une décision risquée, il est utile de séparer les décisions réversibles des décisions irréversibles. Une décision réversible suppose une décision risquée qui peut être assez rapidement annulée. Un exemple serait celui d'une position en actions ou en devises échangée sur des marchés liquides. Dans ce cas, la probabilité d'un scénario de crise ou d'un risque extrême a toutes les chances d'être minime sur un horizon de détention à court terme. Néanmoins, dans le cas de décisions irréversibles, comme la détention de positions à long terme en instruments de crédit illiquides ou un investissement physique dans un pays, la probabilité d'un choc important devient bien plus importante sur un horizon de détention à long terme. Or le tableau 1 (infra) montre que les chocs importants sont survenus de façon assez régulière au cours des trente dernières années.

Dans le contexte d'investissements irréversibles, il semble utile pour une banque de réduire la probabilité de difficultés et les coûts en résultant cités ci-dessus. Une première solution pourrait être d'éviter le risque, mais cela implique de passer à côté d'activités créatrices de valeur. Une deuxième possibilité est de financer la banque avec un volume significatif de titres qui peuvent absorber les pertes en continuité de l'exploitation (les titres mettant à contribution les créanciers et les déposants). Des actions et des obligations convertibles contingentes seraient nécessaires. Cette approche est faisable, mais sera vrai semblablement onéreuse. Une troisième option est d'avoir une activité diversifiée en termes de produits et de régions géographiques : de cette façon, un choc sur un marché pourra être absorbé par le groupe diversifié. Deux exemples de groupes financiers diversifiés qui, jusqu'ici, s'en sont relativement bien sortis lors de la crise sont HSBC et Santander. En dépit d'importantes pertes dans sa filiale financière aux États-Unis, Household Intl, HSBC a fait preuve d'une très bonne résistance pendant la crise mondiale grâce à sa diversification géographique en Asie et en Amérique latine. Dans le cas de Santander, exposée à une récession majeure en Espagne et au Royaume-Uni, la diversification en Amérique latine, aux États-Unis et en Grande-Bretagne a contribué à maintenir de bons résultats. Il convient de noter que ces deux groupes ont récemment fait des acquisitions.

Il est intéressant d'observer les oscillations de l'opinion parmi les analystes bancaires. Lorsque l'économie se porte bien et que les souvenirs de la crise s'estompent, on ne tarit pas d'éloges sur les entreprises ciblées opérant sur un seul marché. Lorsque l'économie tombe en récession, les louanges sont réservées aux groupes diversifiés qui peuvent supporter d'importantes pertes. Puisqu'un risque extrême important semble survenir à intervalles réguliers, il est recommandé d'exploiter un groupe financier diversifié9. Dans une proposition de méthodologie de notation des banques, Standard & Poor's (2010) fait explicitement référence à la diversification, avec une analyse à la fois des bénéfices et de la capacité de la direction à gérer la complexité.

Conclusion

La crise économique mondiale, avec son impact sur le chômage et les ratios « dette publique/PIB », a bien sûr créé de la colère et de l'émotion. À sa suite, plusieurs propositions en matière de gouvernement d'entreprise des banques ont été mises en avant par les organisations internationales, telles que l'OCDE, le Comité de Bâle sur le contrôle bancaire et l'Union européenne.

Notre discussion autour du gouvernement d'entreprise des banques mène à trois conclusions. Premièrement, le débat sur le gouvernement des banques devrait non seulement se concentrer sur leurs conseils d'administration, mais aussi sur les superviseurs bancaires, avec des principes de responsabilité clairement identifiés. Un gouvernement approprié de la supervision bancaire devrait avoir pour objectif la solidité du système bancaire, tandis qu'un gouvernement approprié par le conseil d'administration devrait se concentrer sur la prospérité des actionnaires, qui sont les propriétaires de l'entreprise. Comme cela a été évoqué plus tôt, un objectif unique contribuera à créer une organisation plus efficiente, laquelle, pour prospérer, a besoin de se préoccuper de son devoir de loyauté envers ses clients et de ses relations avec les employés et les fournisseurs. Deuxièmement, puisque les tendances à la maximisation du profit à court terme sont légion dans le secteur bancaire, les conseils d'administration sont invités à se concentrer sur la création de valeur à long terme. Troisièmement, alors que les études sur le gouvernement des banques se concentrent essentiellement sur l'évitement du risque, peu d'indications sont proposées pour évaluer un niveau acceptable d'appétit pour le risque. Une approche fondée sur la valeur en matière de prise de risque doit prendre en compte la probabilité de scénarios de crise et les coûts associés résultant de difficultés financières, qui seront vraisemblablement très importants dans le secteur bancaire. À cet égard, une distinction utile devrait être faite entre les investissements réversibles et les investissements irréversibles, ces derniers représentant une source plus probable de coûts liés à des difficultés financières. Nous avons soutenu que la diversification des risques est un moyen de réduire la probabilité de difficultés et les coûts qui leur sont associés. Cela nécessitera la création d'une organisation capable de gérer la complexité.