Cet article rappelle tout d’abord à grands traits l’architecture d’ensemble de la comptabilité nationale en précisant son approche de la mesure de la production bancaire. Cette dernière est prise en compte dans les comptes nationaux pour la détermination du PIB, indicateur de référence pour le suivi de la croissance économique. Il décrit dans un deuxième temps les évolutions méthodologiques et expose les réflexions en cours sur le calcul de la production liée à l’intermédiation bancaire (les services d’intermédiation financière indirectement mesurés – SIFIM). La dernière partie propose une analyse de l’activité et des résultats des banques tels que les retracent les comptes nationaux depuis 1980.

La comptabilité nationale : outil normalisé de description de l’activité économique

La comptabilité nationale s’efforce de décrire de façon complète et cohérente les processus macroéconomiques observables sur un territoire. Elle permet d’apprécier l’évolution dans le temps de l’activité économique ainsi que, dans la mesure où les comptables nationaux de tous les pays se plient à l’utilisation des mêmes règles de mesure, de procéder à des comparaisons internationales pertinentes.

Les réalisations et les échanges économiques retracés vont des activités productives jusqu’à l’accumulation du patrimoine, en passant par la répartition des revenus et les consommations. Toutes les unités économiques sont classées en six grands secteurs institutionnels : les sociétés non financières, les sociétés financières, les administrations publiques, les ménages, les institutions sans but lucratif au service des ménages et le reste du monde. Les opérations économiques, en général bilatérales, sont enregistrées pour un montant identique dans les comptes de chacun des partenaires à l’échange. Une autre dimension consiste à isoler au sein de la mesure une partie correspondant aux mouvements de prix, afin d’appréhender le volume des biens et des services créés, ou encore les enrichissements (ou appauvrissements) imputables à la valorisation du patrimoine et qui ne découlent pas des réalisations productives.

Il doit enfin être rappelé une limite du cadre d’analyse en vigueur : la mesure est exclusivement monétaire, ce qui signifie que l’on ne trouve dans les comptes nationaux que des éléments auxquels le système d’information économique permet d’attribuer une valeur monétaire.

La mesure de la production en comptabilité nationale et son application aux banques

La comptabilité nationale définit la production comme une activité réalisée sous le contrôle et la responsabilité d’un agent économique, utilisant des moyens (travail, actifs fixes, biens et services consommables) pour créer des biens et des services. La différence entre la valeur des biens et des services produits et celle des biens et des services consommés est la valeur ajoutée du producteur ; elle donne la mesure de la richesse qu’il a créée.

La production totale est évaluée en agrégeant les résultats de mesures de natures différentes. La composante la plus importante est le montant des ventes enregistrées par le producteur : le chiffre d’affaires représente ainsi une part prépondérante de la production des entreprises non financières.

Il en va un peu différemment pour les banques qui fournissent des services d’intermédiation financière consistant à recevoir des dépôts et à accorder des prêts. Elles facturent une partie des services rendus (mise à disposition de cartes bancaires, frais de dossier, commissions diverses…), mais ces facturations ne couvrent pas en général la totalité des coûts engagés. Les banques se rémunèrent donc également en prélevant une marge d’intérêts, c’est-à-dire en prêtant à un taux supérieur à celui qu’elles versent sur les dépôts qu’elles reçoivent ou sur les emprunts qu’elles contractent.

En comptabilité nationale, les intérêts sont considérés comme des revenus de la propriété, c’est-à-dire des opérations de répartition de la valeur créée par le processus de production. Mais ne tenir compte que des facturations explicites de commissions dans la mesure de la production et de la valeur ajoutée des banques aboutirait le plus souvent à faire apparaître un résultat d’exploitation largement négatif. Cette anomalie est évitée en considérant qu’une partie de la marge d’intérêts des banques rémunère leur service d’intermédiation bancaire. L’ajustement opéré en comptabilité nationale consiste alors à réallouer une fraction de cette marge d’intérêts sur les opérations réalisées par les banques avec leur clientèle, à leur production. Ainsi, la valeur ajoutée et l’excédent d’exploitation sont accrus. En revanche, les soldes suivants (revenu disponible, épargne, capacité de financement) demeurent inchangés puisque l’ajout à la production est neutralisé par la réduction opérée sur la marge d’intérêts.

Une approche différente de celle de la comptabilité bancaire

La mesure que fait la comptabilité nationale de la production bancaire est différente de celle retenue par la comptabilité bancaire : le produit net bancaire (PNB) intègre toutes les ressources nettes que les établissements de crédit retirent de leurs activités bancaires, quelle que soit leur nature (commissions, intérêts, dividendes, plus-values).

Ainsi, le PNB comprend toutes sortes de plus-values ou moins-values en sus des revenus reconnus par la comptabilité nationale, tels que les intérêts ou les dividendes. En revanche, la comptabilité nationale n’inclut pas les gains et les pertes de détention dégagés sur les actifs (corporels ou incorporels, produits ou non produits, financiers ou non financiers…) dans les comptes courants des agents, mais les affecte dans des comptes de réévaluation qui assurent la cohérence entre les acquisitions ou les cessions de ces actifs (retracées dans les comptes d’accumulation) et leurs stocks (retracés dans les comptes de patrimoine). Une large partie des revenus (au sens de la comptabilité privée) issus du métier de la banque de financement et d’investissement (BFI) ne sont donc pris en compte ni dans la mesure de la production de services bancaires, ni dans la répartition de revenus de la comptabilité nationale.

En revanche, le PNB ne tient pas compte de quelques productions annexes (production de logiciels pour compte propre…) et d’une partie des charges de fonctionnement (sous-traitance et autres services externalisés) qui sont reprises dans le calcul de la valeur ajoutée de la comptabilité nationale.

Le PNB consolidé publié par les banques dans leurs documents de référence ou leurs rapports trimestriels est fréquemment ventilé par lignes de métiers, distinguant principalement la banque de détail, la gestion d’actifs et la BFI. Cette décomposition n’est pas reprise dans les comptes nationaux car ils sont établis à partir des comptes sociaux individuels1 des établissements. Or le plan comptable ne prévoit pas de telles distinctions par activités qui sont néanmoins utilisées par les groupes bancaires. En l’absence d’informations statistiques adaptées, la production bancaire des comptes nationaux n’est donc pas décomposée par ligne de métiers. Un groupe de travail du Cnis (Conseil national de l’information statistique) a publié un rapport en avril 2012 qui expose cette problématique de la mesure de la production bancaire par type de métiers. Au titre de ses recommandations, ce rapport invite la Banque de France et l’Insee à étudier la possibilité d’établir un compte d’activité de la banque de détail en France.

Un historique des SIFIM

Jusqu’à la mise en œuvre de la norme européenne SEC 95, la production de services d’intermédiation financière n’était pas prise en compte dans le PIB. Sous l’appellation traditionnelle de « production imputée de services bancaires » (PISB), puis de SIFIM, elle était égale au solde de l’ensemble des intérêts reçus par les banques, nets des intérêts versés, augmenté des dividendes reçus. Pour préserver l’équilibre emplois/ressources du système, cette production était comptabilisée en consommation intermédiaire d’un secteur fictif sans production et à valeur ajoutée négative. L’identification d’une production à l’intérieur du compte des banques ne modifiait donc ni les comptes des autres secteurs institutionnels, ni le PIB.

Dans les comptes nationaux français publiés à partir de 2005 (base 2000 selon la terminologie de l’Insee), en application d’une décision européenne2, la production de SIFIM est répartie entre les différents secteurs consommateurs.

Les comptes des autres secteurs sont ainsi modifiés en contrepartie de l’ajustement effectué sur le compte des banques. La valeur ajoutée des entreprises non financières est diminuée par la prise en compte d’une consommation intermédiaire de SIFIM. L’introduction d’une consommation finale de SIFIM par les ménages et les administrations publiques ainsi que l’introduction d’exportations (nettes des importations) de SIFIM liées aux opérations avec le reste du monde se traduisent par une majoration du PIB français de près de 1 %.

La base 2005 (publiée à partir de 2011) a légèrement amélioré les principes retenus en base 2000, en supprimant les imports et les exports de SIFIM entre banques (on convient qu’une banque n’a pas besoin de consommer de services d’intermédiation financière ; en base 2000, ce principe n’était pas appliqué entre banques résidentes et non résidentes, ce qui générait des importations et des exportations de SIFIM).

Le calcul des SIFIM et de leur répartition

Depuis la base 2000, le calcul des SIFIM consommés par chaque secteur client des banques est opéré en appliquant un différentiel de taux d’intérêt à ses encours de dépôts et de crédits. Ce différentiel est obtenu en soustrayant du taux moyen appliqué à chaque secteur client un taux de référence correspondant au taux d’intérêt observé3 sur les opérations de refinancement interbancaire (hors banques centrales). Conceptuellement, le taux de référence se rapproche d’une rémunération de fonds prêtés ou empruntés excluant le paiement d’une prestation de services d’intermédiation.

On obtient ainsi une mesure des services bancaires qui ne font pas l’objet d’une facturation explicite, partagée entre dépôts et crédits de chacun des secteurs institutionnels consommateurs4.

Dans le compte des banques, cette mesure vient augmenter la production et minorer le solde d’intérêts. Dans les comptes des secteurs consommateurs, elle est reprise en augmentation de la consommation, avec pour contrepartie une diminution des intérêts versés et/ou une augmentation des intérêts perçus. Après ces différents ajustements, le taux d’intérêt apparent sur l’ensemble des dépôts et des crédits des secteurs consommateurs de SIFIM est le taux de référence (pure rémunération des fonds, excluant le paiement de services bancaires).

Notons que ce taux de référence peut aussi s’analyser comme un coût d’opportunité : les clients des banques peuvent choisir de placer ou de trouver des fonds sur les marchés pour bénéficier de taux d’intérêt exempts de service d’intermédiation. De même, une banque peut choisir d’investir ses fonds au taux de référence au lieu de les prêter à une entreprise à un taux supérieur. La différence de rémunération entre taux de marché et taux d’intermédiation classique donne une mesure de la valeur du service apporté par la banque (Fixler, 1993).

Enfin, la production de SIFIM doit aussi être mesurée en termes réels, c’est-à-dire en corrigeant les évolutions d’ensemble de la part due à la variation des prix. Ce partage entre volume et prix de la valeur courante s’opère nécessairement lui aussi selon une méthode conventionnelle. La pratique actuelle lie la quantité réelle de services fournis par les banques aux encours de dépôts et de crédits figurant à leur bilan : la croissance des SIFIM en volume est égale à celle des encours de bilans, déflatée par le prix du PIB5 pour annuler l’effet d’inflation. En conséquence, le prix des SIFIM évolue comme les marges de taux d’intérêt. Il en résulte que l’essentiel de la variabilité des SIFIM est lié aux variations de taux, les encours de bilans étant beaucoup plus stables. À court terme, les variations de la valeur des SIFIM se traduisent donc essentiellement par des variations de prix (prix de la consommation des ménages…) et affectent très peu la mesure de la croissance réelle.

Réflexions en cours

Le mode de calcul des SIFIM a fait l’objet de discussions approfondies à l’occasion de la préparation du nouveau manuel international de comptabilité nationale (SCN 2008, paragraphes 6.163 à 6.166) et de sa version européenne (chapitre 14 du SEC 2010). Notamment, le paragraphe 6.166 du SCN 2008 stipule que « le taux de référence ne doit pas contenir d’éléments de service d’intermédiation et refléter le risque et la maturité des dépôts et des prêts ». Dans ce contexte, un groupe de travail a été mis en place par Eurostat à la fin de 2010, afin d’étudier les modifications à apporter au mode de calcul des SIFIM. Il est en particulier envisagé d’exclure de la mesure la prise en compte du risque. La méthode de partage volume/prix est également examinée.

S’agissant de la prime de risque incluse dans les taux d’intérêt appliqués aux bénéficiaires de crédits, l’argument avancé est que la prise de risque ne devrait pas accroître la création de valeur. Cet argument de principe s’applique bien au risque de défaut. Des emprunteurs devenus insolvables amènent les banques à constater des « pertes pour créances irrécouvrables ». Dans le calcul des SIFIM, ni ces pertes, ni une anticipation de celles-ci ne sont prises en compte, tandis que la totalité des intérêts perçus sur prêts le sont. Or le risque de défaut est anticipé et intégré par les prêteurs par une majoration des taux d’intérêt. Le traitement actuel pose donc question : alors que les producteurs calibrent leurs recettes d’intérêts pour compenser les pertes en capital, est-il justifié de tenir compte de la totalité de ces recettes dans le calcul de la valeur ajoutée des producteurs6 ? La réponse négative fait plutôt consensus. La mesure du service financier rendu par les prêteurs devrait être plus équilibrée et exclure les pertes en capital anticipées. Cela présenterait l’avantage de ne pas faire apparaître un accroissement de la valeur produite uniquement dû à une augmentation de la prise de risque correspondant aux défauts de paiement anticipés. Les tests réalisés suggèrent que déduire la prime de risque des taux débiteurs conduirait à minorer la production de SIFIM d’environ 15 % à 20 % en France, sans exercer quasiment d’effet sur le profil des évolutions7.

Une autre rémunération du risque pris par les banques est celle liée à la « transformation des maturités ». L’exclusion de cette dernière de la mesure des SIFIM fait davantage débat.

Rappelons que la « pente des taux » est en général ascendante en fonction de la durée, corollaire d’une plus longue indisponibilité des fonds qui augmente la probabilité de défaut de l’emprunteur, les risques d’inflation et de variation des taux. Cela participe à l’existence d’une marge positive pour les établissements de crédit qui peuvent se financer à court terme pour prêter à plus long terme. La question de la prise en compte de cet effet dans le calcul des SIFIM a été posée. Certains théoriciens considèrent qu’il s’agit d’un effet secondaire dont bénéficient les établissements de crédit dans le cadre de leur activité (matching benefits), mais qui ne doit pas être repris dans la mesure des SIFIM car il ne reflète pas une production de services fournis aux clients. En effet, si l’on admet que ces derniers peuvent arbitrer entre l’intermédiation bancaire (dépôts en cas d’excédent de financement, emprunts en cas de besoin de financement) et l’usage d’instruments de marchés financiers (achat ou émission de titres de créances), alors les services fournis par les banques se mesurent par la marge entre taux bancaires et taux de marché sur instruments comparables (risque de défaut, maturité…). En conséquence, il faudrait utiliser plusieurs taux de référence, adaptés aux caractéristiques (maturité, risques…) des prêts et des dépôts des banques8.

Cette considération s’impose dans le cadre des marchés de capitaux fluides. Mais sur ces marchés, l’asymétrie d’information est notoire. Elle justifie l’intervention d’acteurs spécialisés qui remplissent des fonctions pour lesquelles ils engagent inévitablement des facteurs de production. Les banques mettent en relation épargnants et emprunteurs (qui souvent ne peuvent pas en réalité accéder aux marchés financiers), gèrent les risques en surveillant les emprunteurs et éventuellement les accompagnent et gèrent les disponibilités au jour le jour pour le compte des déposants.

Ensuite, d’un point de vue pratique, une mesure visant à exclure la prime de terme du calcul des SIFIM souffrirait d’approximations. Elle devrait utiliser des taux sur instruments comparables, intermédiés, d’une part, et de marché, d’autre part. Une application rigoureuse de ces principes théoriques nécessiterait l’utilisation de données très détaillées qui ne sont pas toujours disponibles, pour effectuer le partage par maturités ainsi que par risque d’emprunteur pour les prêts. Pour éviter de trop nombreuses imputations et les complications qui en résulteraient, une mesure utilisant deux taux de référence serait préférable, mais resterait approximative. Elle dépendrait du choix des deux maturités de référence correspondant à celles des dépôts et des crédits courts ou longs des clients bancaires. De plus, en réduisant les marges sur les taux, on accroît mécaniquement leur volatilité à moins qu’il en résulte une plus forte corrélation, non encore prouvée, entre taux de référence et taux clients. C’est l’observation principale qui se dégage des tests réalisés9.

Au vu de ces observations, il pourrait être admis que la « transformation des maturités » est certes une activité à risque, mais que sa prise en compte dans la mesure de la production n’est pas aberrante. En effet, elle nécessite la mise en œuvre de facteurs de production afin de contrôler et gérer des liquidités et, de plus, nombre de consommateurs ne peuvent se passer de ce service dans la mesure où ils n’accèdent que difficilement aux marchés de capitaux10.

Pour déterminer la croissance des SIFIM en volume (croissance réelle, hors effets de prix), certains analystes suggèrent d’utiliser des indicateurs d’activité qui refléteraient mieux l’évolution de l’activité réelle assumée par les banques que les encours de dépôts et de crédits actuellement utilisés. Il pourrait s’agir de quantité de transactions, de dossiers, de clients… On ne s’attend pas à ce que de tels indicateurs, sous réserve de leur disponibilité, modifient les évolutions de court terme qui resteraient probablement assez modestes. Seules les tendances longues pourraient éventuellement être modifiées.

Aspects de l’évolution du compte des banques dans les comptes nationaux français

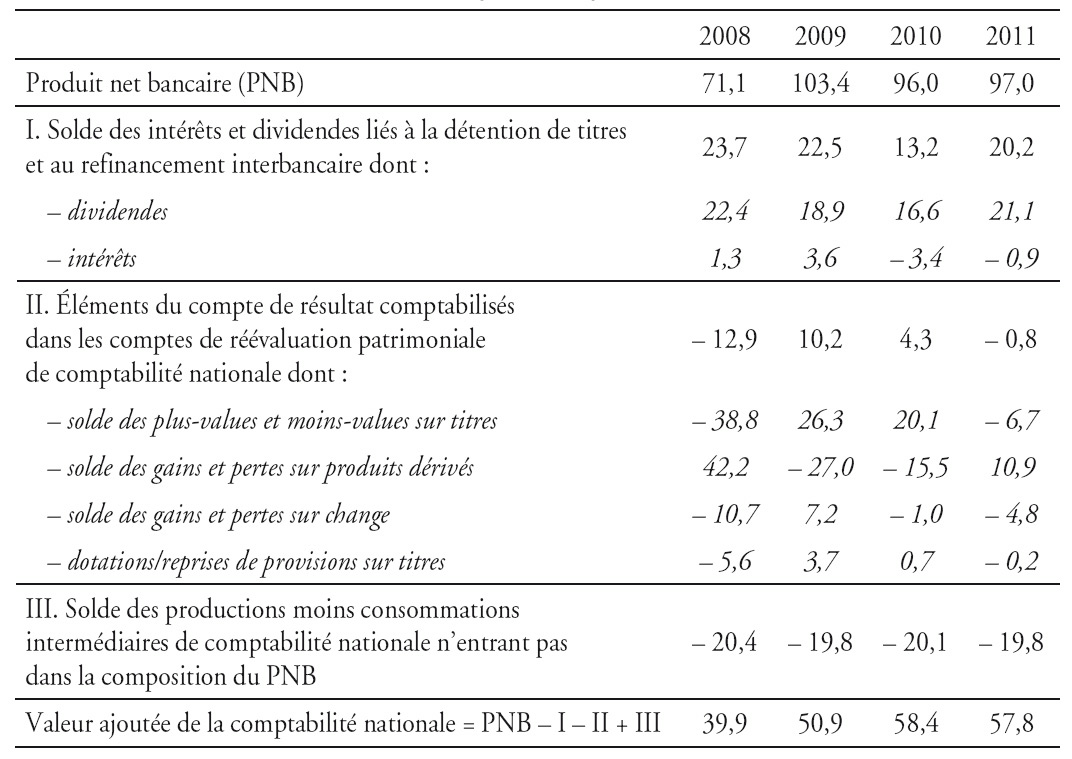

Dans la première partie des années 1980, la valeur ajoutée des banques a principalement progressé grâce à l’augmentation des marges d’intermédiation, reprises dans le calcul des SIFIM. Au début des années 1990, la part des banques dans la valeur ajoutée nationale (le PIB) atteignait près de 5 %. Depuis, les marges d’intermédiation n’ont cessé de se contracter, jusqu’à la crise financière de 2007. En 2008, la valeur ajoutée des banques ne représentait qu’à peine plus de 2 % du PIB (cf. graphique 1 infra).

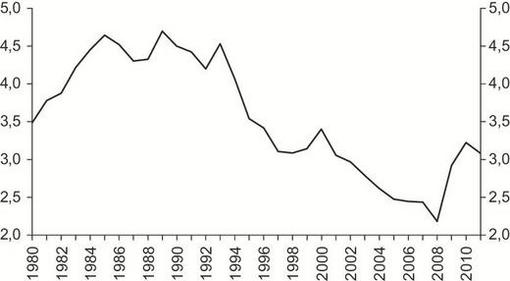

À la fin des années 1980, les services facturés ont progressivement pris le relais des SIFIM. Le poids des services facturés dans la mesure de la production bancaire a considérablement augmenté, passant de 40 % à la fin des années 1980 à 70 % en 2007-2008 (cf. graphique 2 infra). Cette évolution s’explique par le développement des marchés financiers. Principales intervenantes sur ces marchés, les banques y ont trouvé une rémunération compensant la contraction des marges dégagées sur l’intermédiation traditionnelle (dépôts et crédits).

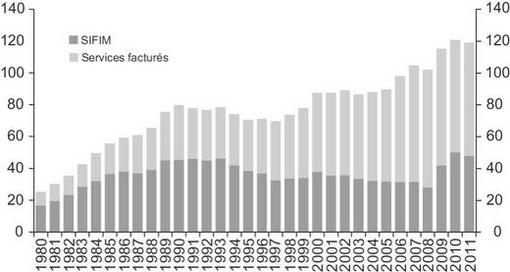

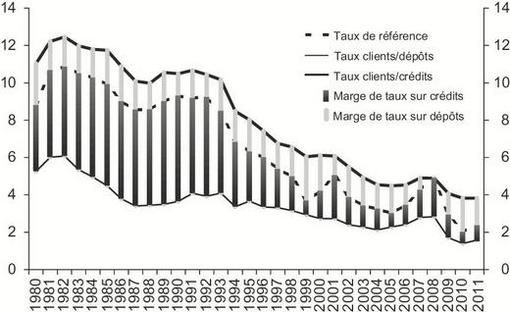

La progression des services facturés a ainsi permis de maintenir la croissance de la valeur ajoutée et de l’excédent d’exploitation jusqu’au milieu des années 1990 (cf. graphique 3 ci-contre). Mais, à partir de là, la contraction des marges d’intermédiation a réduit la valeur ajoutée des banques. Cette contraction, affectant principalement les marges d’intérêts sur dépôts, a été en partie causée par la baisse générale des taux d’intérêt qui a mécaniquement réduit la marge potentielle sur dépôts (cf. graphique 4 ci-contre).

La poursuite de la croissance des frais de personnel a engendré une baisse sensible de l’excédent d’exploitation des banques et fait baisser le taux de marge (excédent d’exploitation/valeur ajoutée) de 50 % de 1988 à 1994 à 16 % en 2008.

Cette tendance s’est inversée en 2009, sans doute en réaction à la crise financière. Les marges d’intermédiation bancaires ont été relevées, entraînant un vif rebond des SIFIM. En 2011, la part des banques dans la valeur ajoutée nationale est remontée à 3 % et leur taux de marge a plus que doublé, retrouvant à 40 % son plus haut niveau depuis la fin des années 1990.

Au cours de la dernière décennie, des déplacements de la marge d’intérêts entre dépôts et crédits sont apparus épisodiquement, sans exercer d’effet sur la marge totale. Cela est dû à la relative inertie des conditions pratiquées sur les opérations avec la clientèle par rapport aux mouvements de taux interbancaires : en 2008, la hausse soudaine et ponctuelle des taux interbancaires intervenue au cœur de la crise financière n’a été que très partiellement répercutée par les banques sur les clients (cf. graphique 4 supra).

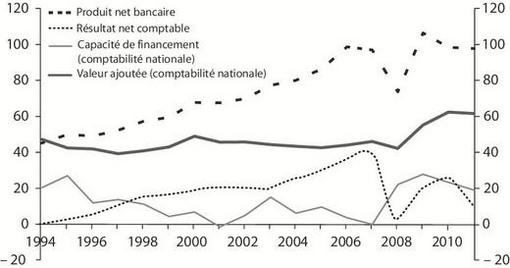

La valeur ajoutée de la comptabilité nationale et le PNB ont connu des évolutions assez différentes au cours des quinze dernières années. Après une progression constante jusqu’en 2006, le PNB a fortement baissé dans le sillage de la crise financière, avant de rebondir en 2009. La valeur ajoutée a, quant à elle, quasiment stagné jusqu’en 2008 avant de se redresser en 2009 et 2010 (cf. graphique 5).

Ces différences de profils s’expliquent principalement par les résultats des opérations réalisées sur les marchés de capitaux, qui ont été favorables pendant toute la période allant de 1994 à 2006 et qui se sont ensuite fortement dégradés avec la crise financière. Confrontées à cette situation, les banques ont alors renforcé leurs marges d’intermédiation, ce qui s’est traduit par un net redressement des SIFIM en 2009 et 2010.

En conclusion, la comptabilité nationale retrace, au travers de son cadre méthodologique harmonisé, la création de valeur, puis sa répartition, et enfin sa destruction par la consommation. La part attribuée aux banques dans cette description est déterminée par la mesure retenue de leurs activités productives. La mesure des services d’intermédiation financière associés à la gestion des dépôts et des crédits bancaires qu’utilise actuellement la comptabilité nationale permet de quantifier la contribution des banques à la richesse nationale tout en précisant les endroits du circuit économique où apparaît cette valeur. Elle peut encore être affinée pour cerner au plus près les services effectivement rendus aux agents qui les achètent et en révéler le véritable prix. D’ores et déjà, la comptabilité nationale délivre toutefois une information cohérente et lisible, moyennant quelques explications, sur les évolutions conjoncturelles et structurelles du secteur financier.