Les preuves s'accumulent pour démontrer une responsabilité de la Finance (avec une majuscule pour désigner tout à la fois, le secteur financier et les activités associées, la financiarisation, les financiers et leurs lobbies) dans la montée des inégalités qui minent la cohésion sociale des grandes économies avancées depuis plusieurs décennies. Si bien que même Benoît Cœuré, membre du directoire de la Banque centrale européenne (BCE) déclarait au printemps 2017 : « Les risques excessifs pris par le secteur financier ont contribué aux inégalités croissantes. »1

Des travaux variés décrivent une Finance que l'on pourrait qualifiée de prédatrice. Non seulement elle imposerait aux entreprises des rendements excessifs qui les obligent à sans cesse couper les coûts donc à sabrer emploi et salaire, le tout générant par le bas un creusement des inégalités de revenu, mais aussi elle aurait longtemps absorbé une part croissante des « talents », entraînant une double externalité négative. Mécaniquement son appétit pour les « talents » renchérissait le prix de ses derniers nourrissant les inégalités de revenu cette fois par le haut ; les constats d'Olivier Godechot (2012) sur la concentration des hauts salaires en France sont, par exemple, édifiants. Et ces talents manqueraient aux secteurs de l'économie réelle (Philippon et Resheff, 2012). Elle forgerait par son œuvre de lobbying la régulation financière à sa main ; pire, par son financement des partis et sa proximité avec les dirigeants, elle capturerait la démocratie (Stiglitz, 2012).

Cette double critique s'est estompée, d'abord avec la baisse des revenus dans les activités financières depuis 2008 et à l'inverse l'attractivité des start-up et des nouveaux géants de la révolution digitale. Ensuite ce sont désormais les GAFA (Google, Apple, Facebook, Amazon) par leur puissance économique et surtout leur capacité de manipulation et de contrôle des opinions qui ruineraient la démocratie et la liberté (Taplin, 2017).

Toutefois cela ne fait que déplacer la critique, puisque cette fois la Finance par sa complexité et son opacité permet justement à ces acteurs, et aux autres grandes multinationales, d'éviter l'impôt en utilisant notamment à plein les montages permis par les redevances de propriété intellectuelle et la déconnection entre lieu d'activité réelle et localisation des revenus. Globalisation, positions monopolistiques et Finance se complètent permettant aux dividendes versés par les entreprises à travers le monde d'atteindre des records. Et la Finance s'emploie à optimiser les patrimoines des plus riches, notamment bénéficiaires de ces dividendes, leur offrant les placements les plus lucratifs, leur permettant aussi d'échapper à l'impôt légalement ou non ; les pertes fiscales des États leur empêchent en retour de maintenir l'État-providence et les services publics, creusant d'autant plus les inégalités.

Cet article propose un regard complémentaire et d'une certaine manière plus bienveillant sur le lien entre Finance et inégalités. La financiarisation comme la montée des inégalités de revenu et de patrimoine coïncident avec la déferlante des politiques néolibérales. La profondeur des inégalités aurait dû se traduire par un renversement du néolibéralisme, alors que c'est la social-démocratie qui de l'Asie à l'Europe en passant par l'Amérique du Nord qui s'est effondrée.

Comment expliquer un tel succès et une telle pérennité ? La diffusion, puis la soutenabilité du néolibéralisme reposent en partie sur l'usage de la Finance par les néolibéraux : la Finance comme industrie, la Finance comme remède de court terme, la Finance comme prétexte. Nous allons illustrer certaines de ces dimensions en circulant du Royaume-Uni aux États-Unis en passant par la France, des années 1980 à aujourd'hui.

La Finance comme industrie agglomérée

La Finance est d'abord un secteur économique, employant des millions de salariés, occupant des milliers d'immeubles et faisant la prospérité de territoires.

Cette industrie possède plusieurs caractéristiques clés notamment spatiales. Dans une large mesure, les activités financières peuvent être physiquement localisées loin de leurs clientèles et même traverser les frontières. Au sein d'un espace économique intégré tel que l'Union européenne, la déconnection spatiale est encore plus large.

Cette caractéristique ne se traduit pourtant pas par un éclatement géographique, mais bien au contraire par une concentration sur certains pôles. Les mécanismes d'agglomération sont multiples et puissants. En termes productifs, l'informel représente une source importante de valeur ajoutée, ce qui implique des relations en face à face des acteurs ; le rituel du pub à la sortie des bureaux de la City de Londres est aussi une phase clé de travail, de networking. La proximité physique et disons intellectuelle avec les régulateurs – banque centrale, organismes de contrôle – est recherchée. La Finance nécessite également un écosystème important avec des rendements d'échelle croissants : un marché du travail de financiers suffisamment large, des services de supports multiples, des hubs aéroportuaires. Les travailleurs à hauts salaires de la Finance sont aussi friands d'aménités, notamment de biens culturels et de loisirs que seules quelques villes au monde peuvent offrir.

La Finance globale n'a donc pas de nationalité, mais ses propres territoires dans lesquels elle nécessite et entretient des activités économiques bien plus larges que son core business. Des chocs exogènes accompagnés de politiques adaptées peuvent provoquer un développement accéléré de l'industrie financière sur un territoire. D'autres peuvent impliquer des transferts massifs d'une zone agglomérée à une autre peuvent s'opérer. Dans les deux cas, les États first movers sont gagnants, plus précisément leurs territoires qui accueillent la Finance. En effet, les mécanismes d'agglomération rendent impossibles de rattraper un retard au démarrage, du moins jusqu'au prochain choc.

Les destins croisés du Royaume-Uni et de la France des années 1980 au Brexit illustrent cette mécanique (Askenazy, 2015). L'année 1979 marque un double choc : d'une part, technologique avec la démocratisation des technologies informatiques dont la sortie du premier tableur professionnel dans l'Apple II ou les premiers newsgroups sur Usenet ; d'autre part, politique avec l'élection de Margaret Thatcher.

L'industrie financière est la première concernée, la politique néolibérale de Thatcher se doublant d'une stratégie industrielle reposant justement sur la révolution technologique. L'État britannique va ainsi investir pour doter la City et les nouveaux quartiers des Docklands d'accès aux technologies de communication les plus avancées. Les réformes néolibérales vont créer un cadre institutionnel favorable au développement de la finance. Les privatisations de masse permettent de doper la capitalisation du London Stock Exchange et construisent un fort actionnariat populaire accompagnant la transition de l'entreprise stakeholders à celle de shareholders. Le taux marginal d'imposition sur le revenu va passer ainsi de 80 % à 40 %. Cela entretient un cercle vertueux pour les activités financières. Les salariés du secteur financier qui disposent de rémunérations souvent au-delà de trois fois le salaire médian voient leurs impôts se réduire de moitié. Et les baisses d'impôts pour les plus aisés sont réinvesties dans les canaux financiers. Le Big Bang de 1986 libéralisant le secteur financier – fin de la séparation entre banque de conseil et trading, possibilités d'achat des brokers britanniques par les banques étrangères, suppressions des commissions planchers, échanges électroniques – va parachever de construire l'attractivité de Londres. Jouant à plein de son intégration dans le marché européen, les banques européennes et internationales vont accélérer leurs investissements dans un Londres qui devient la place centrale de la Finance européenne.

La dérégulation française impulsée sous Laurent Fabius arrivera trop tard pour concurrencer Londres. Même au contraire, la conversion de l'ensemble de l'Europe à une Finance dérégulée comme les privatisations de la seconde moitié des années 1980 se feront au bénéfice de la concentration à Londres de la Finance européenne. Le first mover obtient ainsi un avantage permanent que les mécaniques d'agglomération accentuent. Si bien que le Royaume-Uni a pu jusqu'au Brexit garder la livre sterling tout en concentrant la plus grande part des échanges en euros. Et lorsqu'il s'agit d'installer le Committee of European Banking Supervisors (CEBS) en 2004, c'est naturellement la ville de Londres qui est choisie. Dans une Europe secouée par la crise financière, le CEBS sera transformé en European Banking Authority (EBA) en 2011, mais toujours basée à Londres au One Canada Square, la fameuse tour surmontée d'une pyramide au centre de Canary Wharf. Parallèlement les gouvernements ne font rien pour contrôler les paradis fiscaux de la Couronne britannique (Île de Man, Îles anglo-normandes, etc.).

De multiples services aux entreprises viennent se greffer à cette dynamique ou bénéficient des mêmes types de mécanismes d'environnements attractifs et d'agglomérations : services juridiques et de comptabilité, audit, conseil, publicité, etc.

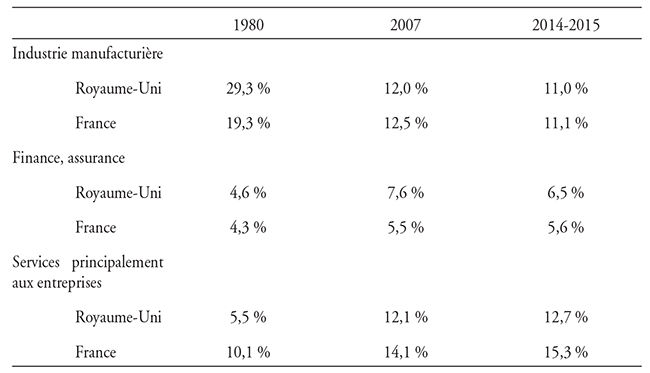

La Finance comme industrie majeure se basant à Londres va transformer la politique néolibérale britannique en succès. Les coupes massives dans les services publics et surtout la désindustrialisation à marche forcée sont ainsi compensées en termes de PIB (produit intérieur brut) par les nouvelles activités. Alors que le poids du manufacturier dans les rémunérations totales était bien supérieur en 1980, il s'effondre pour rejoindre le niveau français qui lui-même décline (cf. tableau infra). En revanche, le secteur financier au sens strict (finance, assurance) et plus encore les services aux entreprises progressent nettement, sans compter le secteur immobilier.

Part dans la rémunération du travail de l'industrie manufacturière, du secteur financier et des services aux entreprises, 1980-2015

Note : la rémunération comprend les salaires et les contributions sociales observés des salariés plus ceux fictifs des indépendants. 2014 pour le Royaume-Uni et 2015 pour la France.

Sources : EU-KLEMS, Jäger (2017).

Puis, sous Tony Blair, la poursuite du développement de la Finance et des services associés, d'investissements publics dans le Grand Londres et d'un environnement fiscal et réglementaire d'inspiration néolibérale, s'ajoutant dans la logique de la troisième voie, à une reconstruction de l'École ou du service public de santé, assurera une prospérité jusqu'à la Grande Récession. Cependant la politique blairiste ne pourra inverser la dynamique inégalitaire de la conjonction de la Finance et du néolibéralisme. Les fractures spatiales s'élargissent entre le sud-est et le reste de l'Angleterre, ainsi que les fractures sociales tout particulièrement à Londres avec un tiers des enfants en situation de pauvreté. Des fractures qui dessineront la carte du vote anglais pour le Brexit.

Ce succès d'une politique capable de transformer un vieux pays industrialisé en une économie des services financiers et aux entreprises ultra-attractive va servir d'argument pour démontrer l'efficacité économique du néolibéralisme. Dans le cas de l'Union européenne, l'agglomération sur Londres a été ainsi probablement une condition nécessaire de la vague de libéralisation des dernières décennies. Il est d'ailleurs fascinant de constater qu'en s'appuyant sur une expérience justement non reproductible d'un first mover, les néolibéraux ont su convaincre que leur idéologie portait un modèle universel d'efficacité.

La Finance comme remède et leurre

Toutefois la montée des inégalités primaires de revenu – c'est-à-dire les inégalités de revenu avant redistribution, transferts sociaux et fiscalité – menaçait mécaniquement le néolibéralisme qui promet à la fois un accès à l'éducation – égalité des chances –, à la société de consommation et à la propriété pour le plus grand nombre hormis les non-méritants. La question de la propriété est essentielle. Elle assure notamment un pont entre conservateurs – depuis longtemps attachés aux « bienfaits » de la propriété individuelle pour l'ordre social – et libéraux – la propriété étant une base du capitalisme et du marché –, nécessaire pour obtenir le pouvoir. Elle l'est d'autant plus dans les dernières décennies que la nouvelle économie reposait a priori sur une ressource commune, la connaissance. L'extension des droits de propriété exclusifs sur l'intangible, par exemple la propriété intellectuelle, s'est forgée pour privatiser ce qui aurait pu être un commun ouvert. L'argument d'efficience était en particulier invoqué : l'innovation pour être rentable se devait d'être protégée ; les entrepreneurs et les risk takers se devaient d'être récompensés.

Cette extension du champ de la propriété a permis l'émergence notamment des géants du numérique et l'explosion des rentes, participant d'une forte hausse des inégalités primaires. Construite, elle peut être menacée démocratiquement du moment que le droit de propriété est réinterrogé. D'où l'intérêt de développer une société du « tous propriétaires » qui assure l'adhésion d'une majorité de citoyens au droit de propriété (Askenazy, 2016). Selon les pays, cet accès a été facilité par des dispositifs fiscaux ou encore la possibilité d'achat de son logement social.

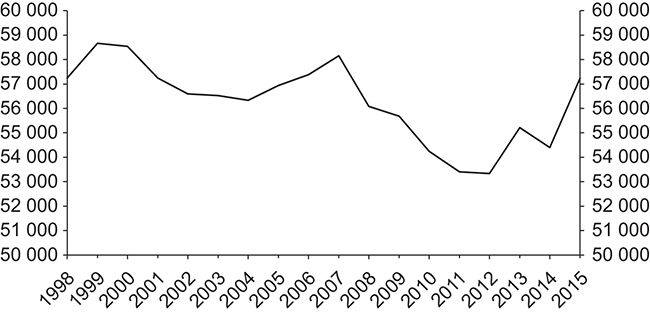

Revenu réel médian des ménages aux États-Unis, 1998-2015

(en dollars 2016)

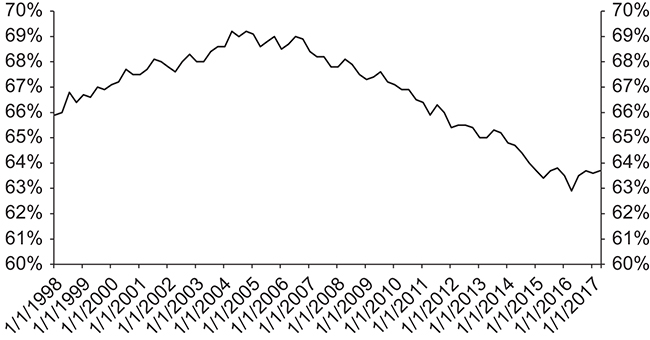

Taux de propriétaires de leurs logements aux États-Unis, T1 199 8-T2 201 7

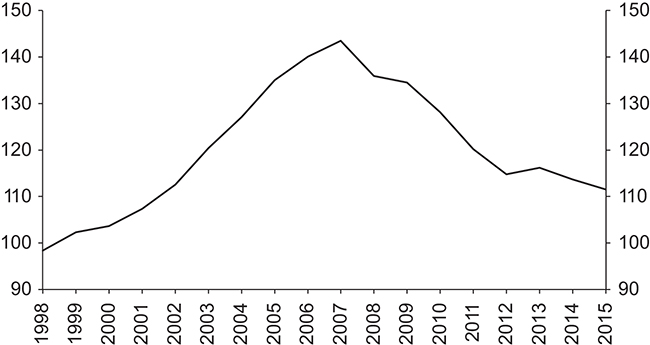

Taux d'endettement des ménages aux États-Unis, 1998-2015

(en % du revenu disponible net)

Sources des trois graphiques : US Bureau of the Census ; BEA (Bureau of Economic Analysis), OCDE (Organisation de coopération et de développement économiques). Sources accédées le 20 novembre 2017.

Même lorsque les revenus du plus grand nombre stagnaient, la part des propriétaires de leur logement a nettement augmenté jusqu'en 2008. Les graphiques 1a et 1c illustrent cette dynamique dans le cas américain. Alors que le revenu médian des ménages au mieux stagne, la part des propriétaires gagne 3 points de 1998 à 2005, avant que l'inflation immobilière, puis évidement la crise financière ne renverse la tendance. Dans le même temps, l'endettement des ménages s'envolait de 40 points de revenu disponible.

De fait, la Finance a joué un rôle direct prépondérant dans de nombreux pays. C'est notamment le cas de l'Espagne, des États-Unis donc, mais aussi des pays scandinaves. Si classiquement, épargne et endettement permettent de lisser les chocs de revenu et ainsi de s'approcher d'un niveau de vie égal au revenu permanent, c'est à travers des outils tels les subprimes que la Finance a innové. Ils introduisent un circuit qui rend soutenables sur le court terme les déséquilibres engendrés par les inégalités : les plus aisés y trouvent pour leurs épargnes croissantes des rendements significatifs, et les plus modestes y trouvent la possibilité d'acquérir un logement. De même, la Finance a innové pour permettre à ceux qui ne disposent pas de patrimoine de financer des études supérieures très coûteuses. Elle est également là pour offrir les outils – fonds de pensions, par exemple – permettant de compenser le reflux des régimes publics de retraite ; ce fut notamment le choix impulsé en Allemagne dans les quinze dernières années. Cette stratégie rencontre alors l'adhésion des actifs et des retraités qui bénéficient des rendements de ces fonds nourris du déplacement de la valeur ajoutée vers le capital.

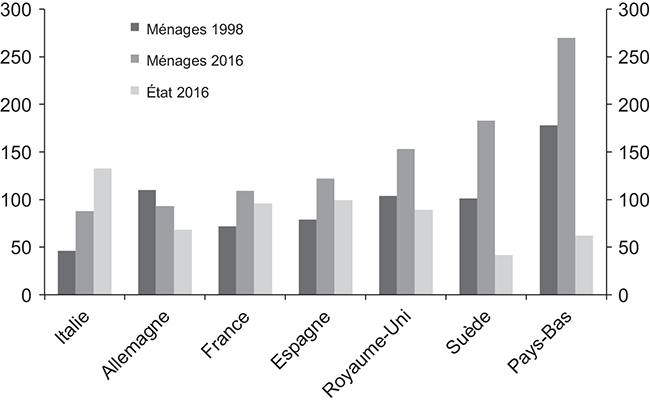

Par ailleurs, dans les pays où la dette essentiellement immobilière des ménages demeure modérée, ce sont les États, pour maintenir une éducation supérieure quasi gratuite et plus généralement soutenir les revenus des ménages notamment les pensions, qui se sont endettés ou qui n'ont pas ajusté leur dette (cf. graphique 2 infra). Cette mécanique présente des avantages ; par exemple, un jeune Français ayant probablement plus intérêt à participer au remboursement ultérieur de la dette française que de son prêt personnel. Mais le choix des États a été de s'appuyer sur la Finance pour répondre à leur besoin d'endettement public.

Dettes des ménages (en % de leur revenu disponible net), 1998 et 2016, et dette publique (en % du PIB) en 2016

Note : 1999 et 2015 pour l'Espagne.

Source : OCDE (accédé le 20 novembre 2017).

En revanche, du moins aux États-Unis, le développement des crédits à la consommation semble avoir été insuffisant pour éviter que les inégalités de revenu ne se reflètent en inégalités de consommation (Attanasio et al., 2016). Toutefois la propriété de biens d'équipement durables de son logement s'est démocratisée. De même, la propriété automobile s'est maintenue.

L'achat d'une automobile offre une illustration d'une autre conséquence de la financiarisation : la manipulation de la valeur ajoutée. Un tel achat est désormais souvent lié à un crédit. Mais alors que l'essentiel du travail de vente du crédit est effectué en concession par des dizaines de milliers de vendeurs, la valeur ajoutée est affectée aux filiales financières des constructeurs qui réalisent des chiffres d'affaires exorbitants pour quelques centaines de salariés.

En fait, toutes les activités économiques sont concernées par des circuits comptables et financiers de prix de transferts des biens intermédiaires et des services ou encore de redevances de licences, qui déplacent artificiellement la valeur ajoutée des lieux de productions vers d'autres branches et d'autres pays. Les avantages sont multiples, permettant, par exemple, d'accentuer voire simuler des difficultés économiques pour obtenir des baisses d'impôts ou des aides des États et, dans le même temps, de justifier l'ajustement brutal de l'emploi ou la stagnation des salaires, tout en « optimisant » fiscalement, comme nous l'avons noté dans l'introduction, la localisation des profits. À l'opposé, la surévaluation de la valeur ajoutée des activités financières ou encore des sièges permet de justifier les hauts niveaux de rémunération dans ces structures. La financiarisation est donc mobilisée pour entretenir un leurre qui naturalise les inégalités par d'apparentes différences de productivité (Askenazy, 2016).

Si la crise financière de 2008 a provoqué du côté des régulateurs une certaine réaction, la financiarisation n'a pas reculé. Le recours au crédit demeure massif. Alors que les États avaient injonction de modérer leurs outils budgétaires et fiscaux, la Finance a même été appelée à nouveau comme remède à cette poursuite de dogmes d'inspiration néolibérale : l'intermédiaire des déversements de liqui dité des banques centrales pour maintenir le financement de l'investissement privé et in fine l'emploi. L'efficacité de ce remède est une question scientifique encore largement ouverte. Elle est discutée notamment en lien avec le ralentissement quasi généralisé au sein de l'OCDE de la productivité apparente. Par exemple, des travaux suggèrent que la Finance entretiendrait son soutien à des firmes dites « zombies » très peu productives (Andrews et Petroulakis, 2017). Elle limiterait ainsi l'effet nettoyage de la récession et amortirait le choc sur l'emploi, mais minerait la croissance de long terme par une allocation inefficace du capital.

La Finance comme paravent

Dans tous les cas, ce remède est au mieux insuffisant : une croissance atone accompagnée d'une stagnation, voire d'un déclin des revenus médians, a succédé à la Grande Récession. La misère sociale a induit l'émergence d'une contestation des politiques néolibérales dans de nombreux pays en particulier dans ceux victimes d'un effondrement du marché immobilier. En Europe, elle se cristallise dans des mouvements citoyens, puis de nouveaux partis notamment au sud, et plus au nord dans les déclarations de certains sociodémocrates. La confusion entre néolibéralisme et Finance tend alors à faire de la seconde un paravent pour la première : elle est désignée comme la source de la crise, permettant d'évacuer la question de la montée des inégalités et d'éviter un débat global sur le néolibéralisme. Ainsi les mouvements citoyens en Espagne contre les expulsions de logements portent en premier lieu une lutte contre les banques. Et rappelons le discours du Bourget de François Hollande quelques mois avant son élection à la présidence de la République en 2012 qui résume l'ensemble des griefs contre « le monde de la finance » : « Dans cette bataille qui s'engage, je vais vous dire qui est mon adversaire, mon véritable adversaire. Il n'a pas de nom, pas de visage, pas de parti, il ne présentera jamais sa candidature, il ne sera donc pas élu, et pourtant il gouverne. Cet adversaire, c'est le monde de la finance. Sous nos yeux, en vingt ans, la finance a pris le contrôle de l'économie, de la société et même de nos vies. Désormais il est possible en une fraction de seconde de déplacer des sommes d'argent vertigineuses, de menacer des États. Cette emprise est devenue un empire. Et la crise qui sévit depuis le 15 septembre 2008, loin de l'affaiblir, l'a encore renforcée. Face à elle, à cette finance, les promesses de régulation, les incantations du « plus jamais ça » sont restées lettre morte. [..] Les banques, sauvées par les États, mangent désormais la main qui les a nourries. Les agences de notation, décriées à juste raison pour n'avoir rien vu de la crise des subprimes, décident du sort des dettes souveraines des principaux pays, justifiant ainsi des plans de rigueur de plus en plus douloureux. Quant aux fonds spéculatifs, loin d'avoir disparu, ils sont encore les vecteurs de la déstabilisation qui nous vise. Ainsi la finance s'est affranchie de toute règle, de toute morale, de tout contrôle. »

La concentration – involontaire ou volontaire ? – sur la culpabilité d'une Finance insaisissable déporte d'une critique systémique du néolibéralisme. Et l'incapacité des sociodémocrates de transformer leurs discours antifinance en acte les décrédibilise, le flambeau étant alors repris par l'extrême droite.

En conséquence, les partis portant des idées néolibérales deviennent les seuls garants de la démocratie. Et ils sont même dédouanés des politiques menées : c'est la Finance qui empêcherait d'échapper au néolibéralisme. Elle imposerait aux États victimes d'attaques sur leurs dettes souveraines des « réformes structurelles » impliquant notamment une dérégulation des marchés du travail et une coupe dans les budgets sociaux ; c'est elle qui expliquerait que la chancelière allemande, soucieuse de préserver les plans d'épargne retraite de ses électeurs, bloquait toutes alternatives. La Finance sert aussi de paravent à la responsabilité des néolibéraux au sein de la Troïka qui ont justement vu dans la crise une fenêtre d'opportunité pour aller plus avant dans leur agenda politique (avec probablement la conviction plus que de servir une idéologie d'enclencher des transformations utiles sur le long terme pour les populations).

In fine, en se concentrant en premier lieu sur une culpabilité de la Finance, on entretient par des mécanismes économiques et démocratiques, le TINA, There Is No Alternative. Or l'alternative – retraite par répartition, éducation gratuite, souveraineté fiscale, etc. – minerait la centralité de la Finance.

La Finance comme prétexte

La plasticité de l'argumentaire autour de la Finance est également remarquable face aux scandales des LuxLeaks et autres Paradise Papers comme face au Brexit. Les dérives ont beau être dénoncées, l'argument est retourné pour souligner que la mobilité des capitaux rend nécessaire de s'inscrire dans une concurrence fiscale : la parade aux paradis est alors paradoxalement de devenir un paradis en acceptant même tacitement de ne pas sanctionner l'essentiel de la fraude (Spire et Weidenfeld, 2015).

Théoriquement la sortie du Royaume-Uni, qui avait systématiquement poussé l'Union européenne vers toujours plus de concurrence, de moindre régulation, de protection de la propriété, de dumping fiscal, et à la signature d'accords commerciaux ouvrant les marchés européens des biens et des services, aurait pu provoquer un retour de balancier politique vers cette fois un reflux de l'obsession de satisfaire le marché et les marchés.

Pourtant c'est tout le contraire que l'on observe. L'argument d'universalité de l'efficacité des politiques néolibérales est abandonné pour celui d'opportunité : le Brexit est un choc qui va rebattre les cartes de l'industrie financière en Europe, mais les pays européens ne peuvent reprendre les actifs londoniens qu'à la condition de mettre en œuvre une politique « pro-business » et inégalitaire. L'industrie financière devient alors un prétexte.

La France d'Emmanuel Macron est une bonne illustration de cette conversion. L'ensemble de la stratégie économique Business Friendly et centrée sur la « ville monde » Paris du macronisme peut se lire au travers de ce prisme (Askenazy, 2018) : suppression de l'impôt sur la fortune, dérégulation du marché du travail, effondrement des dotations aux collectivités. Elle a été totalement revendiquée le 7 juillet 2017. Le Premier ministre Philippe, accompagné de la maire socialiste de Paris, de la présidente républicaine de la région Île-de-France et du président républicain de la métropole du Grand Paris, se « mobilise pour faire de Paris la première place financière européenne de l'après-Brexit ». Pour le Premier ministre : « La recomposition du paysage financier européen est en marche. Paris va faire valoir tous ses atouts, mais ce ne sera pas suffisant si nous ne corrigeons pas certains handicaps. C'est pourquoi les mesures que nous avons discutées ensemble et que nous annonçons aujourd'hui montrent notre détermination commune à rendre notre place plus compétitive et plus attractive. L'ambition du gouvernement s'inscrit dans une démarche générale de renforcement de l'attractivité de la France et de sa compétitivité. Les entreprises doivent retrouver l'envie de s'installer et de se développer sur notre sol plutôt qu'ailleurs. C'est également le moyen d'affirmer notre souveraineté économique et financière au sein d'une Europe qui doit prendre ses responsabilités. Elle ne peut plus se reposer sur des places situées hors de l'Union pour financer ses entreprises et créer des emplois. »

Côté infrastructure, au moment où de nombreux projets en province sont retardés ou supprimés, l'État confirme le calendrier et le financement des infrastructures autour et dans Paris. Pour les travailleurs de la Finance, un dispositif de bascule vers l'assurance vieillesse pour les impatriés devrait être mis en œuvre avant le Brexit. Dans un contexte de disette budgétaire, au prétexte d'un nécessaire bon accueil de la progéniture des financiers qui s'implanteront sur Paris, l'État et la région vont construire trois nouveaux lycées publics internationaux. Les mesures pour les sociétés financières listées par le Premier ministre comprennent : la réduction de l'impôt sur les sociétés à 25 % et la réforme de la fiscalité du capital, afin « de renforcer l'incitation [...] à investir en fonds propres dans les entreprises françaises ». Le gouvernement supprimera l'extension de l'assiette de la taxe sur les transactions financières aux opérations infraquotidiennes, « alors même qu'elle est inapplicable et qu'elle pénaliserait la place de Paris ». Pour réduire le coût du travail dans le secteur financier, le taux majoré de 20 % pour la dernière tranche de la taxe sur les salaires sera également supprimé. Les bonus différés de certains salariés seront exclus du calcul des indemnités de licenciement et les ordonnances travail donneront plus de lisibilité aux employeurs. Une « dé-sur-transposition » financière devrait permettre une « simplification du droit financier et du droit des sociétés ».

L'obtention, le 20 novembre 2017, du siège à Paris de l'European Banking Authority (EBA) est présentée comme un premier couronnement d'une attractivité retrouvée, tout en passant sous silence l'absence de soutien à une ville de province – Lille – candidate au siège de l'Agence européenne du médicament. L'annonce le même jour de Goldman Sachs de l'installation de son principal hub européen post-Brexit à Paris est un second succès significatif. De fait, l'EBA rejoint l'European Securities and Markets Authority à Paris. Et le ministre de l'Économie de clamer en Chine : « Le temps où la France déclarait que la finance était notre ennemie est révolu. »2 Les financiers aimant la proximité physique avec ses régulateurs et appréciant les aménités de Paris, de telles annonces vont probablement se multiplier permettant de justifier la stratégie néolibérale macroniste, même si, à nouveau et contrairement à la mutation de l'économie britannique sous Thatcher, l'impact macroéconomique pour la France de tels transferts d'activités reste à démontrer. Mais l'agenda néolibéral aura lui été réalisé.

Conclusion

La participation de la Finance à la montée des inégalités de revenu est fractale. Mais une part significative vient son interaction avec la domination du néolibéralisme. Les financiers sont gagnants à cette dernière ; elle leur donne une place clé dans nos économies. De cette note, deux phases peuvent être distinguées. Jusqu'à la chute de Lehman Brothers, la Finance a accompagné l'extension du néolibéralisme, par les emplois qu'elle concentrait chez les premiers convertis et par l'innovation financière rendant un temps soutenable le creusement des inégalités. Depuis 2008 s'ouvre une seconde phase. La Finance endosse le rôle du coupable qui imposerait l'accentuation des réformes néolibérales, parce qu'elle l'exigerait soit en tant que financeur des États, soit en tant qu'intermédiaire de citoyens voulant préserver leur épargne, soit, dans le cas de l'Union européenne post-Brexit, en tant qu'industrie porteuse d'emplois. Mais ce costume d'adversaire numéro un est probablement trop large pour la Finance. Elle est l'instrument d'une profonde conversion néolibérale qui dépasse ses seuls intérêts.