Les mesures radicales prises en réponse à la grande crise financière par les banques centrales émettrices de monnaies de réserve ont eu d’importantes répercussions sur les pays émergents. Des taux directeurs voisins de zéro ainsi qu’une expansion massive de leurs bilans (assouplissement quantitatif ou QE pour quantitative easing) ont été à l’origine d’une stimulation monétaire trop puissante et trop généralisée pour que les banques centrales de ces pays puissent y résister (BRI, 2014). Ces politiques ont eu pour effet de contenir la volatilité des marchés obligataires pendant de longues périodes. Au moment de la rédaction de cet article (juin 2015), la politique globale des principales banques centrales était encore très expansionniste. Le taux directeur est presque partout bloqué à zéro et le taux d’intérêt à long terme a, quant à lui, été tiré vers le bas. Malgré tout, alors que se rapproche le moment du resserrement des politiques, plusieurs épisodes de forte volatilité sur les marchés obligataires ont été observés ; El-Erian (2015) y voit un bras de fer entre les banques centrales et les marchés.

L’expansion considérable des bilans des banques centrales est susceptible d’avoir trois conséquences durables. La première conséquence est d’ordre macroéconomique. De telles politiques et leur renversement futur ont de grandes chances de compliquer les dilemmes politiques auxquels sont confrontées les banques centrales des pays émergents. La façon dont se passera la future normalisation des politiques par les banques centrales émettrices de monnaies de réserve n’est pas encore connue. Mais les prémices d’un éventuel resserrement par la Federal Reserve (Fed) des États-Unis au cours des deux dernières années semblent avoir provoqué de vives réactions des marchés. En mai 2013, les indications de la Fed laissant présager qu’elle cesserait à l’avenir les nouveaux achats nets d’obligations d’État et de titres hypothécaires ont conduit au taper tantrum. Le taux à dix ans des obligations du Trésor des États-Unis a bondi de plus de 100 points de base, la volatilité du marché de ces obligations de référence n’ayant toutefois augmenté que modérément (cf. annexe 1). Non seulement les rendements des obligations des pays émergents ont augmenté de façon bien plus importante, mais aussi leurs marchés sont en outre devenus particulièrement turbulents (cf. annexe 2). Cette tempête s’est peu à peu calmée et, au milieu de l’année 2014, le calendrier de la première hausse que connaîtrait le taux des fonds fédéraux depuis près de dix ans était devenu l’un des principaux sujets de préoccupation des marchés. Cette hausse surviendra probablement à la fin de 2015.

Néanmoins, au cours des deux dernières années, d’autres grandes banques centrales, qui, durant les phases précédentes de la crise, s’étaient montrées plus réticentes à l’achat de titres à plus long terme, sont devenues plus radicales. Ainsi, le nouveau gouverneur de la Banque du Japon (depuis mars 2013) a lancé un programme d’achats massifs et prolongés d’obligations d’État japonaises à très long terme (Iwata et Fueda-Samikawa, 2013). En août 2014, le président de la Banque centrale européenne (BCE) a lui aussi envisagé une politique similaire. Tous deux prévoient d’importants achats en continu au moins jusqu’en 2016. Et alors que la Fed commençait à préparer les marchés à une hausse de ses taux directeurs, la BCE et la Banque du Japon nourrissaient des anticipations indiquant que ses taux à court terme resteraient bas pendant plusieurs années. Beaucoup considèrent que cette perspective d’une divergence des politiques monétaires dans les économies avancées au cours des deux prochaines années a contribué à une très forte appréciation du dollar par rapport à presque toutes les autres monnaies.

Tous ces événements se résument brièvement par l’importance croissante prise par les taux de change et le taux d’intérêt à long terme dans les débats de politique monétaire, ce qui est fondamental pour les économies de marché émergentes. Toutes choses étant égales par ailleurs, une croissance américaine plus forte et une sortie menée par la Fed de politiques exceptionnellement expansionnistes conduiraient à une hausse du taux d’intérêt mondial à long terme. Si les taux à long terme des pays émergents venaient à réagir de façon excessive à une hausse des rendements des titres du Trésor américain, cela pourrait avoir pour résultat net de faire baisser de façon significative la demande globale au sein de ces pays. De plus, une forte appréciation du dollar par rapport aux autres monnaies principales – la Fed procédant à un resserrement de sa politique, contrairement aux banques centrales d’autres économies avancées – pèserait sur la demande dans les pays émergents ayant de lourdes dettes en dollars. Ces effets seront sans doute plus importants encore pour les pays exportateurs de matières premières, la demande pour leurs exportations étant inélastique par rapport au prix et n’ayant que peu de chances d'être stimulée par une dépréciation de la monnaie. Néanmoins, l’ampleur de ces effets demeure très incertaine.

La deuxième conséquence de ces mesures radicales est d’ordre politique. Ainsi, les mesures non conventionnelles prises par les banques centrales des économies avancées peuvent inciter la population, les hommes politiques ou les sociétés financières des pays émergents à s’attendre à ce que leurs propres banques centrales prennent des mesures similairement expansionnistes et agressives si les indicateurs de croissance décevaient. Bon nombre de vieux préceptes édictés pour limiter le champ d’action des banques centrales – bien souvent, des préceptes fort peu ancrés dans la théorie économique, mais servant plutôt l’objectif pratique de maintenir les banques centrales hors des domaines politiquement sensibles – ont dû être abandonnés. Il convient de noter que les banques centrales des pays émergents ont de toute façon été généralement plus enclines à adopter des mesures activistes et non conventionnelles, même avant la crise.

La troisième conséquence a elle aussi des implications politiques. L’expansion considérable des avoirs et des engagements des banques centrales a en effet donné aux conséquences fiscales des politiques des banques centrales bien plus d’importance qu’elles n’en avaient avant la crise. L’examen détaillé par Reddy et al. (2014) des liens qui existent entre opérations de banque centrale et gestion fiscale leur permet de conclure que les banques centrales doivent agir en étroite collaboration avec les autorités fiscales. Ces auteurs considèrent qu’une évaluation complète des conséquences macroéconomiques des opérations de banque centrale doit tenir compte des incidences budgétaires. De telles opérations altèrent en effet la structure de l’actif et du passif du bilan consolidé de l’État, ce qui soulève une question de gouvernance : qu’est-ce qui doit être décidé par le gouvernement et qu’est-ce qui doit l'être par la banque centrale (Tucker, 2015) ?

Cet article examine les options de politique qui s’offrent aux banques centrales des pays émergents, principalement du point de vue macroéconomique. La première partie soutient que le taux de change et le taux d’intérêt à long terme jouent un rôle fondamental en matière de politique monétaire – par conséquent, les options ne sauraient se limiter au seul taux directeur. La deuxième partie avance qu’une normalisation des politiques dans les économies avancées pourrait réduire la liquidité des marchés des actifs financiers des pays émergents. Afin de contrer ce phénomène, les banques centrales de ces pays pourraient être amenées à envisager de façon temporaire des politiques de bilan. La perspective d’une divergence des politiques monétaires au cours de l’année à venir (resserrement de la politique de la Fed et assouplissement continu dans la zone euro et au Japon) pourrait exposer les banques centrales des pays émergents à une nouvelle vague de retombées (troisième partie). L’équilibre de ces forces contraires sur le taux d’intérêt réel mondial à long terme reste une question ouverte. La conclusion se penche sur les facteurs – politiques et économiques – qui pourraient tempérer le radicalisme des banques centrales des pays émergents lorsque ceux-ci sont confrontés à des chocs découlant d’une normalisation des politiques dans les économies avancées.

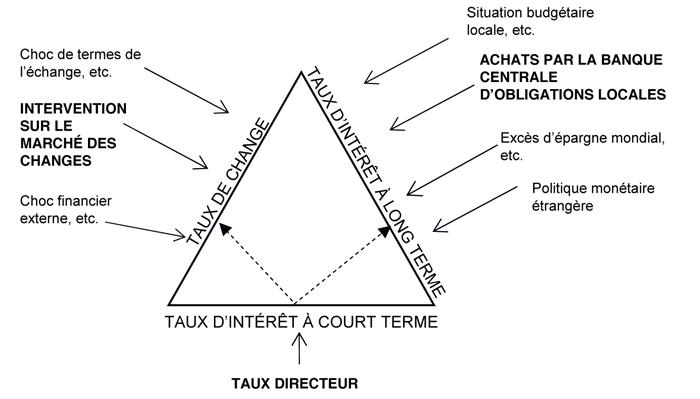

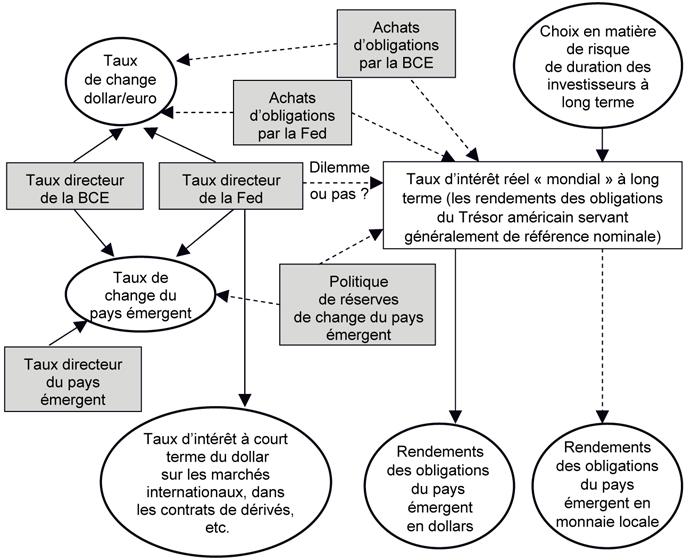

Triangle de politique monétaire

Les banques centrales ne sont plus en mesure de formuler leurs décisions de politique monétaire en se fondant exclusivement sur leurs taux directeurs. Au moins deux autres prix financiers revêtent une importance capitale : le taux de change et le taux d’intérêt à long terme. C’est pourquoi les mesures d’orientation d’une politique monétaire formulée uniquement en termes de taux directeur (par exemple, la règle de Taylor simple) peuvent être trompeuses.

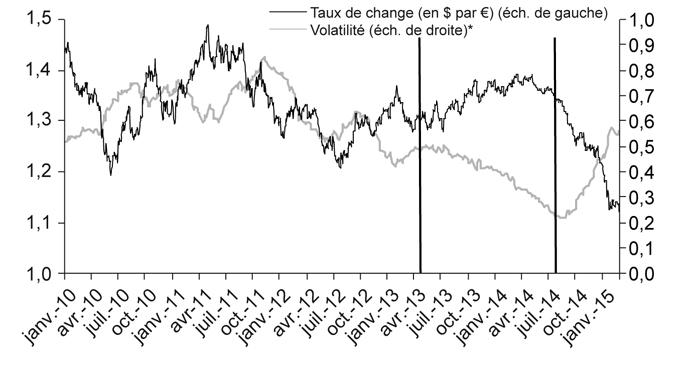

L’importance relative de ces prix financiers dans la détermination des conditions monétaires variera d’un pays à l’autre. Elle évoluera également dans le temps. Dans des circonstances normales, le taux directeur pourrait être prééminent. En effet, certains sont encore convaincus que la théorie des anticipations du taux d’intérêt constitue en temps normal une bonne approximation. La logique de cette théorie est simple. Si des obligations d’échéances variées étaient parfaitement substituables et que les investisseurs en obligations n’étaient soumis à aucune contrainte de liquidité, l’arbitrage garantirait que le taux d’intérêt d’une obligation à dix ans (a) serait égal à la moyenne (géométrique) des taux d’intérêt de quarante bons à trois mois consécutifs (b). La prime d’échéance, qui représente la différence entre a et b et qui récompense les investisseurs ayant opté pour des obligations plutôt que pour des bons, serait nulle en supposant qu’il n’y ait pas d’aversion au risque. D’après cette théorie, si la banque centrale fixe le taux actuel des bons et influence les anticipations relatives aux futurs taux des bons, le taux à long terme se détermine de lui-même. Par conséquent, le taux d’intérêt à long terme n’apporterait aucune information supplémentaire sur les conditions monétaires. Mais il apparaît clairement (cf. graphiques 1 infra) que cette égalité théorique ne tient pas : la prime d’échéance sur les marchés du dollar et sur les autres principaux marchés a en réalité beaucoup évolué ces dernières années, même avant le QE. C’est pourquoi le taux d’intérêt à long terme joue un rôle significatif dans la transmission de la politique monétaire. Il convient de noter que cet argument est d’ordre très général : il ne s’applique pas seulement dans le cas où le taux directeur est nul et où les banques centrales sont contraintes de prendre en compte les taux d’intérêt à plus long terme. Il convient également de souligner que les effets du risque souverain affaiblissent le lien qui existe entre taux à court terme et taux à long terme.

En particulier, en cas de conditions macroéconomiques ou de marché tendues, les banques centrales devront regarder au-delà du taux directeur. Lorsque le taux de change ou le taux d’intérêt à long terme devient très volatil, ou qu’il s’éloigne trop de l’équilibre à long terme, les décideurs ne peuvent adopter une attitude de laisser-faire. Il ne fait aucun doute que la surévaluation des taux de change en période de haut de cycle accroît le risque de crise financière (Gourinchas et Obstfeld, 2012). Un effet de levier plus important a des conséquences similaires. Lorsque le taux d’intérêt à long terme est trop élevé – par exemple, après une hausse notable des primes d’échéance provoquée par une crise –, les conditions monétaires subissent un resserrement plus important que celui prévu par le taux directeur. Pendant une crise, une banque centrale sera souvent confrontée en même temps à une pression à la baisse sur sa monnaie et sur son marché obligataire national. C’est dans de telles circonstances que le prix à payer pour les erreurs de politique est le plus élevé.

Les politiques des dix dernières années nous ont notamment appris que le bilan d’une banque centrale peut être – et sera – utilisé dans le but d’influencer à la fois le taux de change et le taux d’intérêt à long terme. Une variation du taux directeur lui-même influence le taux de change et le taux d’intérêt de référence à long terme – bien que l’ampleur de ces effets soit incertaine. Reste également à déterminer à quel point chacun de ces taux peut être contrôlé de façon efficace par le recours aux bilans d’une banque centrale. Les interconnexions entre ces variables créent un triangle de politique monétaire complexe dont les banques centrales doivent tenir compte et, on le verra plus loin, ces dernières doivent être prêtes à recourir à plusieurs instruments de politiques dans certaines circonstances. Le schéma 1 (infra) illustre ce triangle.

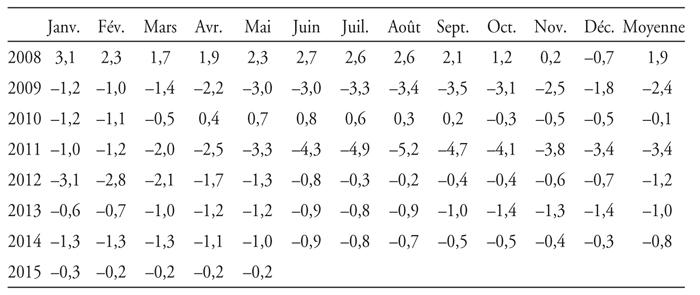

Même si cela a été tenté à de très nombreuses reprises, il n’existe pas de moyen reconnu de combiner les éléments de ce triangle de politique monétaire en un seul indicateur synthétique de politique monétaire. Néanmoins, l’importance accrue des politiques non conventionnelles a encouragé les économistes à développer un indicateur qui comprenne au moins les variables quantitatives étroitement liées aux bilans des banques centrales. Lorsque le taux des fonds fédéraux a atteint une valeur proche de zéro (ce que l’on a appelé le zero lower bond – ZLB) à la fin de 2008, bon nombre d’économistes ont estimé avoir besoin d’indicateurs monétaires alternatifs. Ils ont développé un indicateur synthétique qui évoluerait de façon comparable au taux des fonds fédéraux s’il n’était pas contraint par le ZLB. Une telle estimation d’un taux théorique des fonds fédéraux doit être interprétée à titre indicatif même si elle est bien sûr très utile aux chercheurs pour comparer les conséquences internationales de la politique monétaire des États-Unis dans le cadre du ZLB avec les effets de cette même politique lors de périodes antérieures, lorsque le taux des fonds fédéraux n’était pas soumis à contraintes. Le tableau 1 (ci-contre) illustre une estimation élaborée par les économistes de la Banque des règlements internationaux (BRI) tenant compte des agrégats monétaires, des taux d’intérêt à plus long terme et du bilan de la Fed. Les taux d’intérêt à plus long terme sur les marchés du dollar étant influencés par les conditions économiques mondiales – et, de ce fait, ne représentant pas une mesure rigoureuse de la politique monétaire des États-Unis –, l’inclusion séparée du bilan de la Fed constitue l’un des points forts de cette estimation.

Ces estimations s’appuient sur les changements de taille et de composition du bilan de la Fed, l’évolution des agrégats monétaires (M1 et M2) et des réserves, ainsi que les rendements à moyen et long terme des obligations du gouvernement américain.

Liquidité du marché

Mais l’histoire ne se limite pas à ces seuls prix financiers. La liquidité du marché joue elle aussi un rôle fondamental. Les marchés obligataires de la plupart des économies émergentes ont été crées récemment et bon nombre d’entre d’eux sont de petite taille. Les investisseurs étrangers se sont souvent révélés capricieux, parfois incapables de faire la distinction entre des pays très différents d’une même région. Plusieurs études ont mis l’accent sur la forte corrélation qui existe entre les flux de capitaux étrangers à destination des différents marchés obligataires de pays émergents. Dans certains pays, la base nationale d’investisseurs est étroite, dominée par les banques ou les fonds de pension du secteur public. Pour ces raisons, la liquidité intrinsèque des marchés obligataires de nombreux pays émergents est faible.

Mais les conditions d’emprunt extraordinairement aisées sur les marchés mondiaux ont dissimulé cette pénurie sous-jacente de liquidité. Les taux d’intérêt extrêmement bas des obligations à moyen terme des économies avancées ont poussé les investisseurs à long terme à s’exposer davantage au risque de duration (et au risque de liquidité). Lorsque les investisseurs étrangers s’attendent à ce que les conditions financières mondiales commencent à se resserrer (et les rapports des analystes de marché laissent entendre qu’ils s’inquiètent de l’illiquidité sous-jacente de ces obligations), ils réagissent plus rapidement et plus collectivement (« comportement moutonnier ») qu’ils ne le font en période d’essor, lorsque les capitaux affluent. Quelles que soient leurs attentes, les investisseurs sont souvent contraints de réagir plus prestement aux baisses des prix des actifs qu’ils ne le feraient à des hausses de ces mêmes prix. Leurs propres règles de minimisation des pertes, la nécessité d’honorer les appels de marge à mesure que la valeur de leurs actifs donnés en nantissement s’effondre et le coût du renchérissement du crédit sont autant de puissants facteurs pouvant les obliger à vendre. Une telle contrainte n’existe pas sur un marché haussier. C’est pourquoi les sorties de capitaux (et la dépréciation monétaire) seront généralement plus concentrées dans le temps que les entrées de capitaux. Comme le montrent Ramos-Francia et García-Verdú (2015), cela peut provoquer un mouvement de désengagement vis-à-vis des actifs des pays émergents.

Les risques présentés par de telles dynamiques ont été accentués par la croissance du secteur de la gestion d’actifs inventif. L’expansion de nombreux fonds obligataires proposant des sorties quotidiennes, dont certains couvrent des marchés tout à fait obscurs, a pu donner l’impression aux investisseurs en fin de chaîne que des segments de marchés fondamentalement illiquides étaient liquides (Shek et al., 2015). Au cours du taper tantrum de 2013, les marchés obligataires, même ceux des grands pays émergents, sont soudain devenus illiquides et les rendements ont augmenté de manière beaucoup plus significative que sur les principaux marchés (Fong et al., 2015).

La liquidité du marché ouvre de nouveaux axes de réflexion en matière de politique parce que les « promesses » des banques centrales sont en mesure de rendre liquide n’importe quel actif illiquide. Ceux qui détiennent des actifs financiers locaux dans les pays émergents – titres privés du marché monétaire, obligations d’État, etc. – se reposeront souvent sur la banque centrale pour maintenir le bon fonctionnement de ces marchés en présence d’un choc de liquidité (en prévenant les variations de prix qui sont extrêmes ou qui s’auto-alimentent).

De la même façon, les investisseurs et les emprunteurs seront tentés d’accroître leurs expositions au risque de change si la banque centrale stabilise le taux de change. Les périodes de faible volatilité des taux de change encouragent les emprunts dans des devises à faible taux d’intérêt afin d’investir dans des devises à taux d’intérêt élevé (opérations spéculatives sur écart de rendement ou carry trade). Bruno et Shin (2015), par exemple, constatent que les entreprises des pays émergents ont tendance à émettre davantage de dette en dollars lorsque l’écart de taux d’intérêt (taux d’intérêt des pays émergents moins taux du dollar des États-Unis) est élevé par rapport à la volatilité du taux de change.

À différents moments de la crise récente, c’est l’engagement pris par la banque centrale de consentir des prêts garantis par des actifs spécifiques (voire à acheter ces derniers), d’indemniser les pertes subies par les détenteurs d’actifs ou de stabiliser le taux de change qui a assoupli les contraintes de liquidité – le plus souvent sans que cela entraîne des achats effectifs. Ce qu’une banque centrale a fait une fois influencera inévitablement les anticipations relatives à son comportement à venir.

Beaucoup de banques centrales ont pris des mesures au cours de la crise afin de soutenir les marchés des billets de trésorerie et autres marchés privés similaires. Diverses mesures destinées à soutenir les marchés des obligations d’État ont été mises en œuvre pendant des périodes de turbulences. Certaines ont eu pour effet de protéger les banques détentrices de titres d’État contre les pertes de marché (BRI, 2009). En général, le but avoué de telles politiques n’était pas de résister aux variations de prix déclenchées par des facteurs économiques de base. Le but n’était pas non plus d’empêcher les fluctuations cycliques normales de la liquidité. En principe, l’objectif était plutôt de contrer les épisodes temporaires d’illiquidité extrême des marchés. En pratique, l’évaluation de ce qui est « temporaire » et de ce qui est « extrême » peut soulever de nombreuses questions épineuses.

Répondre à une nouvelle vague de retombées

Le schéma 2 (infra) propose une représentation stylisée des principaux liens rattachant les politiques monétaires des économies avancées aux économies de marché émergentes : par souci de clarté n’est présentée qu’une seule devise d’économie avancée autre que le dollar (l’euro). L’idée est de rendre explicite l’importance du taux directeur, mais également celle du taux de change et du taux d’intérêt à long terme en matière de politique monétaire. Ces trois variables sont examinées tour à tour.

Taux directeur

Examinons en premier lieu la fixation du taux directeur de la banque centrale du pays émergent – en commençant par la gauche du schéma 2. Comment ce taux devrait-il répondre à un choc de taux de change découlant d’une politique monétaire étrangère ? En général, les analyses relatives à cette question sont formulées en termes de dépréciation générale de la monnaie du pays émergent par rapport à toutes les principales monnaies. Cette perspective met l’accent sur les facteurs nationaux et sur les chocs externes spécifiques au pays particulier. En effet, au cours des deux dernières années, les pays émergents ayant accusé des déficits de comptes courants sont ceux-là même qui ont été confrontés à des pressions baissières particulièrement fortes sur leurs monnaies.

La façon dont la banque centrale devrait modifier son taux directeur dépend des causes du déficit courant. Si celui-ci est induit par une demande nationale excessive, et non par une surévaluation de la monnaie, alors le taux directeur devrait augmenter. S’il est induit par un choc des exportations (par exemple, une baisse des prix mondiaux des produits d’exportation), alors il pourrait être nécessaire d’abaisser le taux directeur afin de soutenir la demande nationale et d’améliorer la compétitivité internationale.

Les banques centrales des pays émergents disposent de plusieurs outils supplémentaires pour influencer la façon dont les variations du taux directeur affectent les taux des prêts dans l’économie nationale. La mise en place d’exigences en matière de réserves obligatoires non rémunérées créera un écart entre taux nationaux et étrangers. Des politiques macroprudentielles peuvent être utilisées à des fins similaires, peut-être en introduisant une distinction entre les différents types de prêts.

Intervention et taux de change

Les difficultés inhabituelles en matière de taux de change auxquelles sont actuellement confrontés les pays émergents peuvent avoir d’autres incidences en termes de politique. Faisant écho à la perspective d’une divergence des politiques monétaires dans les économies avancées, c’est la forte hausse du dollar par rapport à l’euro et au yen – et non une faiblesse générale de leurs propres monnaies – qui définit le problème de bon nombre de pays émergents. Ce type d’évolution peut n’avoir qu’un effet limité sur le taux de change effectif réel ou nominal d’une économie de marché émergente, tout en ayant des conséquences majeures pour le pays lui-même – la plupart des avoirs et des engagements étrangers étant en effet libellés en dollars. Des taux à court terme plus élevés sur les marchés du dollar élèveront rapidement le coût des prêts bancaires internationaux et affecteront le prix d’un grand nombre de contrats de dérivés. Les coûts du service de la dette extérieure augmenteront.

Une hausse des coûts du service de la dette extérieure ainsi qu’une baisse des investissements de la part d’entreprises ayant d’importantes dettes en dollars auraient probablement tendance à contracter la demande globale dans les pays émergents ayant d’importantes dettes en dollars. Dans ces conditions, il ne serait guère approprié d’élever le taux directeur. À la place, si la banque centrale souhaite malgré tout contrer la dépréciation de sa monnaie, elle peut décider de vendre des devises étrangères provenant de ses réserves. Parce que la hausse du dollar aura accru les réserves de change en pourcentage du PIB local dans les pays dont la monnaie s’est dépréciée, la vente des réserves peut sembler en elle-même une option intéressante.

Or, sans mesures de politique compensatoires, la vente de réserves de change n’est pas sans effets sur les taux d’intérêt nationaux. En général, l’effet immédiat des ventes de devises est de diminuer les réserves des banques, avec pour conséquence la réduction de la liquidité du système bancaire local. Les taux du marché monétaire national auraient tendance à monter. Lorsque les prêts bancaires ont augmenté de façon trop importante, une hausse des taux d’intérêt pourrait être appropriée. Les ventes de devises associées à la diminution des réserves des banques servent à réduire les prêts bancaires par rapport à l’épargne nationale. Mais si la banque centrale souhaite prévenir la hausse des taux d’intérêt nationaux, elle peut diminuer le niveau des réserves obligatoires pour les banques. La chute récente des réserves de change en Chine, par exemple, a conduit à une pénurie de liquidité non désirée, ce qui a poussé les autorités à réduire les réserves obligatoires.

Une technique alternative destinée à soutenir la monnaie et n’ayant pas ces effets sur les bilans des banques serait pour la banque centrale d’encourager les banques et autres institutions à continuer de détenir des actifs nationaux en leur offrant des garanties de change concrètes par le biais de swaps ou d’autres contrats dérivés. Le Brésil a eu recours à cette technique avec succès.

Taux d’intérêt à long terme

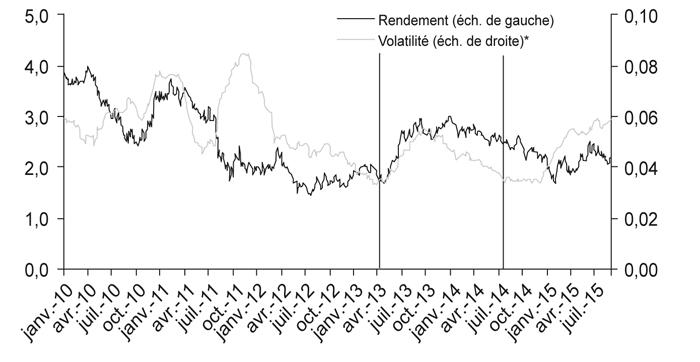

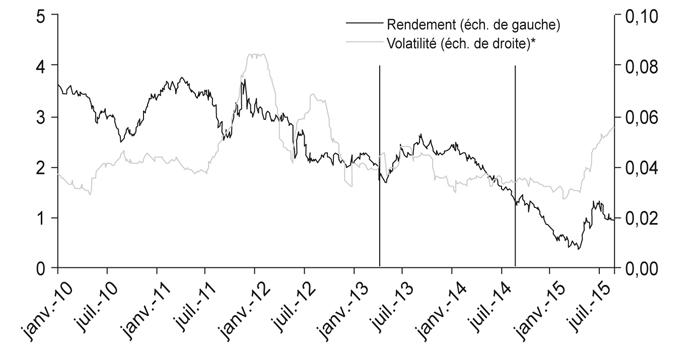

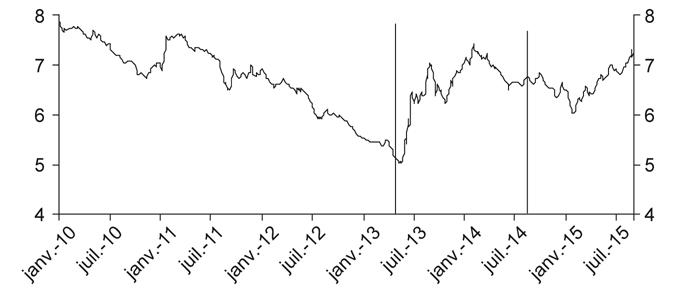

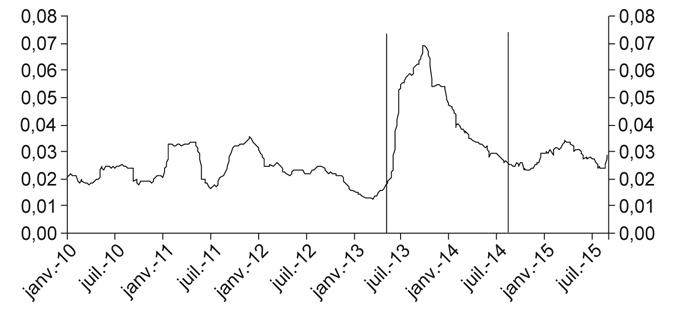

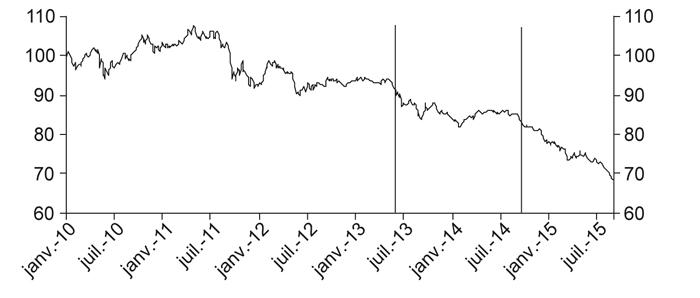

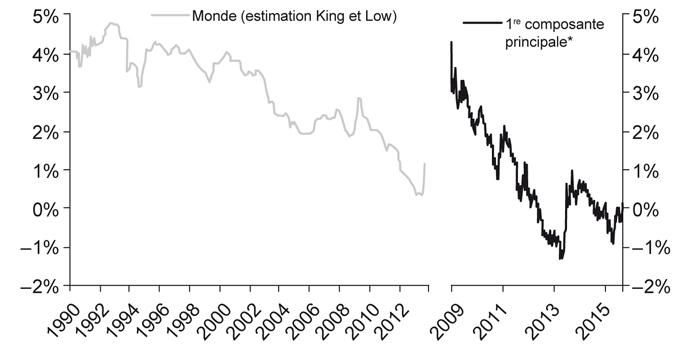

Qu’en est-il du taux d’intérêt à long terme ? Les marchés obligataires mondiaux dépendent non seulement des politiques, mais également des choix opérés par les emprunteurs et les investisseurs du secteur privé (ou d’un secteur public similaire) dans de nombreux pays en réaction aux développements économiques actuels et attendus dans le futur. Les variations dans les rendements des obligations sont fortement corrélées d’un pays à l’autre et depuis la moitié des années 2000, les marchés obligataires des pays émergents sont devenus partie intégrante de ce marché mondial en expansion (Mohanty, 2014 ; Obstfeld, 2015). Ainsi que l’ont conclu King et Low (2014), « il semble par conséquent parfaitement raisonnable de parler d’un taux d’intérêt mondial ». Les graphiques 1 illustrent leurs calculs (en noir dans le graphique 1a ci-contre). Les observations concernant les années plus récentes sont mises en évidence par une estimation en composantes principales s’appuyant sur trois grands marchés (en gris). Celle-ci montre un taux d’intérêt réel mondial à long terme fluctuant autour de zéro depuis le milieu de 2011 – extraordinairement bas. Cela reflète non seulement des politiques d’argent bon marché, mais également des facteurs non monétaires tels qu’un taux d’épargne mondial élevé, une forte demande pour les actifs financiers attribuable à des facteurs démographiques et, peut-être, une stagnation séculaire. Les tours de passe-passe des institutions financières qui ont créé, parfois à partir de sources douteuses, des actifs qui paraissent aux investisseurs plus sûrs ou plus liquides qu’ils ne le sont en réalité y ont également contribué.

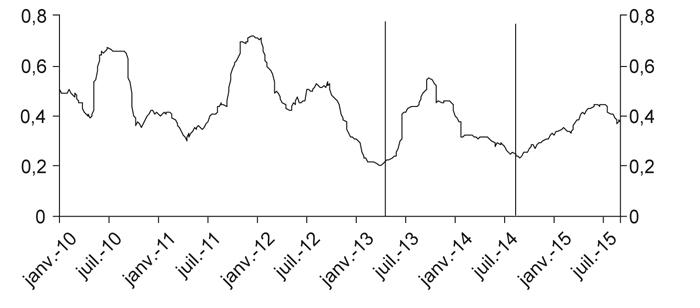

Quoi qu’il en soit, la baisse des taux à long terme ne peut être expliquée par la théorie des anticipations du taux d’intérêt. Le graphique 1b (infra) montre que depuis 2014, le déclin du taux d’intérêt à long terme a été dû à une diminution marquée de la prime d’échéance, autrement dit, au-delà de tout changement dans la trajectoire prévue des taux d’intérêt à court terme.

Le rendement des obligations du Trésor des États-Unis domine le calcul du taux mondial à long terme. Les politiques de bilan de la Fed ont cherché à exercer une forte pression baissière sur les rendements des obligations du Trésor des États-Unis. À mesure que le bilan de la Fed augmentait, l’échéance des actifs achetés s’allongeait considérablement. Dans le cadre du programme d’allongement de l’échéance, l’échéance moyenne des obligations du Trésor des États-Unis détenues par la Fed est passée d’un peu plus de six ans à presque dix ans. En achetant une proportion plus importance de dette à plus long terme, la Fed a réduit l’échéance moyenne des obligations destinées à être vendues sur le marché libre. La pression baissière sur les taux d’intérêt à long terme a donc été plus importante qu’elle n’aurait été si les achats avaient concerné des titres à plus courte échéance.

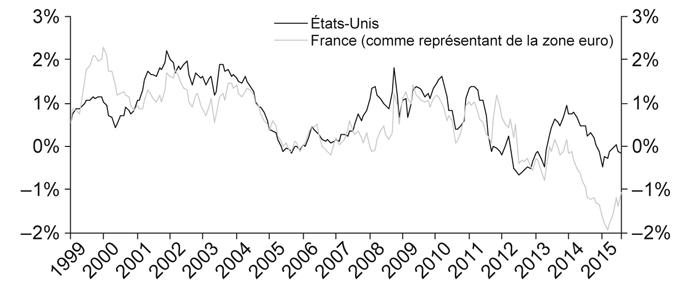

Mais les achats d’obligations à long terme par la BCE, la Banque du Japon et d’autres banques centrales contribueront, eux aussi, à faire baisser le taux d’intérêt réel « mondial » à long terme. Les investisseurs tout comme les emprunteurs ajusteront leurs choix en matière de monnaies de libellé à mesure que divergeront les politiques monétaires dans les différents pays. Le choix de la monnaie de financement pour les opérations spéculatives sur écart de rendement sera également affecté. L’édition d’avril 2015 du Rapport sur la stabilité financière dans le monde du Fonds monétaire internationale (FMI) (p. 30 dans la version en anglais) fournit des indications sur la base de tests de causalité de Granger selon lesquelles, d’après le discours donné par Mario Draghi à Jackson Hole en août 2014 préfigurant le QE de la BCE, la baisse des taux à long terme observée pour les obligations libellées en euros a tendance à tirer vers le bas les taux libellés en dollars. Avant cet événement, le schéma traditionnel des obligations du Trésor des États-Unis guidant les obligations allemandes (bunds) prévalait.

Plusieurs mécanismes analogues à l’arbitrage peuvent engendrer ce type de corrélation. Du côté des investisseurs, les données indiquent qu’en 2015, certains investisseurs européens à long terme se sont diversifiés dans les obligations en dollars. Du côté des emprunteurs, les entreprises extérieures à la zone euro ont accru leurs émissions d’obligations libellées en euros, lesquelles ont fortement augmenté par rapport aux émissions en dollars. Par conséquent, il se pourrait que l’on assiste d’ici un an ou deux à un nouveau dilemme de Greenspan, des augmentations du taux directeur de la Fed ne parvenant pas à alimenter le taux à long terme observé sur les bons du Trésor des États-Unis parce que le QE dans les autres économies avancées empêche la hausse des rendements des obligations sur les autres principaux marchés obligataires. L’impact global de la politique et des choix en matière d’investissements des principales banques centrales des pays émergents sur les taux à long terme des marchés du dollar ou de l’euro pourrait être significatif (par exemple, la vente de réserves lorsque leur monnaie subit des pressions injustifiées ou simplement lorsqu’il y a une volonté de raccourcir la duration de leurs portefeuilles d’obligations).

La banque centrale d’un pays émergent doit envisager le taux d’intérêt réel mondial à long terme comme une donnée de base. La baisse marquée de ce taux depuis 2009 a stimulé les flux de capitaux vers les pays émergents. Obstfeld (2015) montre qu’une chute de 100 points de base du taux à long terme étranger entraîne généralement une chute de 40 points de base du taux à long terme national. De plus, Miyajima et al. (2014) constatent que les taux directeurs des pays émergents d’Asie ont, depuis 2008, surtout réagi aux variations de la prime de terme aux États-Unis – et non aux variations du taux théorique des fonds fédéraux. C’est pourquoi la diminution du taux d’intérêt mondial à long terme a donné une impulsion considérable à la demande globale dans les pays émergents.

L’abondante liquidité mondiale a également réduit les primes de risque de liquidité liées aux obligations d’État des pays émergents émises sur leurs marchés domestiques ainsi qu’aux émissions internationales des entreprises de ces pays. Ces forces ont considérablement fait baisser le coût des emprunts obligataires libellés en devises nationales des pays émergents contractés par les gouvernements. Elles ont permis aux entreprises de ces pays d’émettre des obligations en dollars à une échelle sans précédent. Les décideurs des pays émergents doivent garder à l’esprit que cette plus grande intégration aux marchés obligataires mondiaux est très récente. Le tableau 4 de l’étude de Turner (2013) laisse entendre que ce n’est qu’après 2005 que les rendements des obligations locales des pays émergents ont manifestement réagi aux évolutions des rendements mondiaux. Takáts et Vela (2014) situent la rupture à 2008. La forte hausse des émissions des sociétés des pays émergents sur les marchés obligataires internationaux date de 2010. Lorsque les conditions de liquidité à l’échelle mondiale se resserreront, une certaine inversion de ces tendances semblera inévitable. Les taux à long terme pourront alors davantage augmenter dans les pays émergents que dans les économies avancées – comme cela a été le cas pendant le taper tantrum de 2013.

La banque centrale d’un pays émergent n’est bien sûr pas tenue d’accepter une augmentation excessive de son taux à long terme due à une hausse importante mais temporaire des primes de risque de liquidité liées aux obligations domestiques d’État. Si la liquidité intrinsèque de ces marchés était effectivement faible (pour les raisons avancées ci-dessus), de telles envolées des primes de risque de liquidité pourraient s’avérer plutôt fréquentes. À titre de précaution en temps normal, les règles en matière de liquidité pour les banques et les autres sociétés financières locales devraient tenir compte de l’existence de tels risques. Mais pendant des épisodes exceptionnels d’illiquidité, la bonne réponse politique pourrait bien être de réduire l’échéance des émissions de dette publique ou les achats d’obligations d’État par la banque centrale.

Pendant une crise de liquidité, il pourrait s’avérer nécessaire de soutenir une telle politique par une baisse du taux directeur (rendant plus profitable la détention d’obligations) et par une intervention sur le marché des changes (la volatilité excessive du taux de change pouvant décourager l’investissement étranger dans les obligations locales). Les trois éléments du triangle de politique monétaire sont donc liés les uns aux autres.

Conclusion

La façon dont la normalisation future des politiques dans les économies avancées affectera les choix en matière de politique des banques centrales des pays émergents demeure inconnue. Le résultat d’une plus forte croissance en Europe, au Japon et aux États-Unis, associée à une hausse des taux d’intérêt, pourrait bien être salutaire. La probabilité d’un resserrement brutal de la politique monétaire injustifié par des conditions macroéconomiques semble très faible. De plus, cet article soutient que les banques centrales des pays émergents disposent de nombreux outils qui, si l’on suit un raisonnement macroéconomique, devraient très bien fonctionner pour régler tous les éventuels problèmes. Traditionnellement, les banques centrales de ces pays ont été plus enclines à beaucoup utiliser leurs bilans (notamment par le biais d’interventions sur le marché des changes et la mise en place d’exigences en matière de réserves obligatoires pour les banques) et à recourir à des ratios réglementaires afin d’orienter le crédit bancaire national dans la direction souhaitée par les décideurs. Une combinaison judicieuse de plusieurs instruments de politique pourrait constituer la réponse optimale en présence d’une incertitude sur le fonctionnement des instruments (instrument uncertainty).

Néanmoins, la taille sans précédent des bilans des banques centrales dans le monde incite à la prudence quant à la portée de leurs actions futures. Or un raisonnement macroéconomique simple n’est pas nécessairement décisif en matière de choix de politique. Pour conclure, il importe de citer quatre facteurs quasi politiques qui pourraient empêcher les banques centrales des pays émergents d’opter pour des stratégies plus radicales si elles devaient lutter contre une évaporation soudaine de la liquidité mondiale.

Le premier facteur est le risque moral. Des tentatives pour atténuer la volatilité du marché pourraient en réalité encourager un plus grand recours à l’effet de levier pour investir dans des actifs à plus haut risque, à plus haut rendement et plus illiquides. C’est pourquoi la banque centrale n’interviendrait qu’une fois que la volatilité aurait dépassé un certain seuil.

Le deuxième facteur est l’inéluctable ignorance due au manque d’expérience sur les conséquences des mesures non conventionnelles, en particulier sur un horizon à moyen terme. Les banques centrales préféreraient s’appuyer principalement sur le taux directeur car, fortes d’une longue expérience, elles sont davantage au fait de ses effets. Le président de la Fed de New York s’est exprimé au sujet de la nécessité de faire preuve de prudence dans le recours agressif aux bilans des banques centrales « en raison d’une incertitude relative à la façon dont les outils non conventionnels fonctionneront, et en raison des coûts potentiels associés à leur utilisation en termes de fonctionnement de marché et de risques d’instabilité financière future » (Dudley, 2013).

Le troisième facteur est la crainte de dominance budgétaire. Les gouvernements lourdement endettés craignent d'être exposés à des taux plus élevés et pourraient voir d’un mauvais œil une hausse des taux d’intérêt. L’ancien gouverneur de la Banque du Japon (Shirakawa, 2013) a plusieurs fois mis en garde contre ce piège.

Le quatrième facteur est la crainte de dominance financière. Empêcher la hausse des rendements des obligations (ou limiter la volatilité des marchés obligataires) peut sembler tentant, une telle action étant susceptible de soutenir les banques, les fonds de pension et les autres institutions détenant des stocks importants d’obligations d’État. Néanmoins, comme le souligne le directeur général adjoint de la BRI, l’un des principaux risques associés à de telles politiques est celui de la dominance financière, autrement dit, que la banque centrale ne parvienne pas à resserrer la politique lorsque cela est nécessaire, car elle redoute la réaction du marché obligataire (Hannoun, 2014). Ce risque est accentué lorsque l’annonce de l’adoption d’une politique de gradualisme fait que les marchés considèrent toute hausse minime du taux directeur comme la première d’une longue série. Comme l’a observé un ancien gouverneur de la Fed, si cette trappe des anticipations pouvait être évitée, « on pourrait obtenir un meilleur résultat avec un banquier central qui attache moins d’importance à l’objectif intermédiaire de ne pas perturber le marché obligataire » (Stein, 2014). De même, les banques centrales devraient, de temps à autre, se montrer disposées à surprendre les marchés des changes. Hannoun (2015) se félicite de la décision de la Banque nationale suisse de mettre un terme à son plafond de cours de change parce que cette décision « a redonné aux banques centrales le droit de surprendre le marché et de rejeter toute forme de domination financière de la politique monétaire ».

Parce que les politiques récentes des banques centrales ont eu des effets directs plus importants sur des variables qui sont habituellement considérées comme relevant du domaine des gouvernements, les menaces politiques faites à l’indépendance des politiques monétaires pourraient s'être intensifiées, même là où des politiques non conventionnelles menées par les banques centrales se sont avérées fructueuses. L’avertissement formulé par l’ancien vice-président du conseil d’administration de la Fed (Kohn, 2014) doit être pris au sérieux : « L’indépendance des instruments est nécessaire pour triompher de l’horizon à court terme des hommes politiques, lesquels ont tendance à être davantage préoccupés par une stimulation de la croissance avant la prochaine élection plutôt que par les conséquences inflationnistes à long terme de telles actions. »