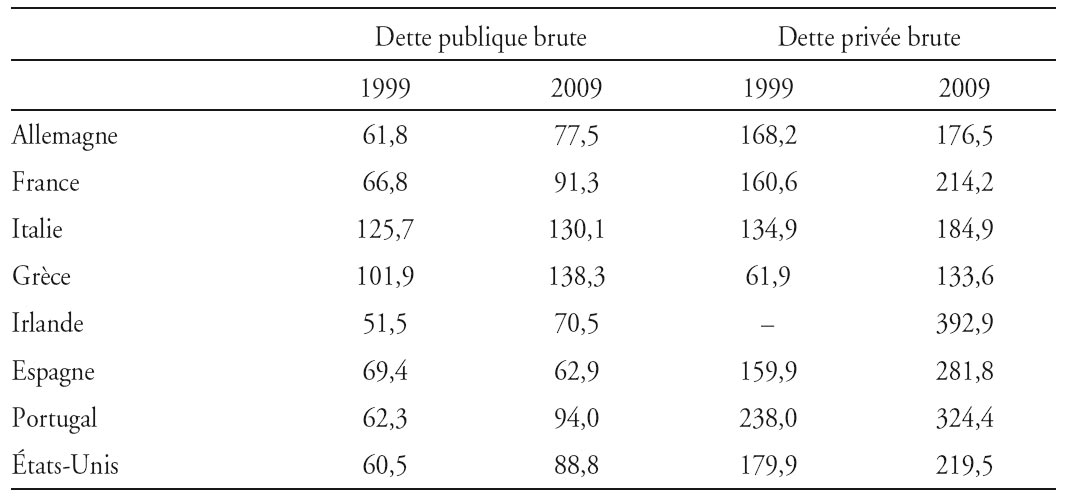

Les célébrations de la première décennie de l’euro se terminaient tout juste en 1999 quand s’est mise en route la crise des dettes souveraines. Les dix premières années avaient été bonnes, trop peut-être. La « Grande Modération », la combinaison d’une croissance soutenue et d’une inflation faible, avait permis aux banquiers centraux d’apparaître comme des magiciens qui avaient finalement amené leur art à un niveau de perfection. C’est durant cette période que l’endettement des États et des secteurs privés a augmenté de manière insoutenable (cf. tableau infra). Si les banquiers centraux s’en sont inquiétés, ils n’ont guère été entendus et, quand ils le pouvaient, ils n’ont pas enrayé cette détérioration de la situation.

La crise, qui a démarré à Paris en août 2007 et explosé à Wall Street en septembre 2008, a représenté un défi extraordinaire pour les banques centrales. Avant de devenir gouverneur de la Federal Reserve (Fed), Ben Bernanke avait contribué à la recherche sur le rôle des banques centrales durant la crise de 1929. Il avait montré que la passivité de la Fed avait puissamment contribué à la gravité et à la durée de la dépression qui avait suivi. Cette leçon était bien apprise et les banquiers centraux ont été tout sauf passifs. De fait, ils ont pris des mesures qui étaient considérées inconcevables avant la crise : taux d’intérêt zéro ou presque, annonce de son maintien à ce niveau sur plusieurs trimestres, achat direct de quantités massives d’actifs publics et privés, dont certains de longue maturité. Le résultat est que, même si elle a été profonde, la crise a été brève dans le monde, sauf en Europe.

La crise de la zone euro, maintenant dans sa quatrième année, constitue un défi historique. Le coût de la crise est d’ores et déjà exorbitant. Évaluées en euros constants aux prix de 2005, les pertes de revenus entre 2009 et 2013 sont de l’ordre de 1 200 Md€, soit 13,7 % du PIB de 2008, avant la crise. Comme 2009 a été l’année de la crise mondiale, il est peut-être plus intéressant de regarder la période de la crise souveraine allant de 2010 à 2013 : la perte est de l’ordre de 930 Md€, soit 10,7 % du PIB de 20081. Le total va encore augmenter, même si la croissance cesse d'être négative, car le niveau d’activité va rester en dessous du potentiel pour quelques années encore.

Comment un tel désastre a-t-il pu se produire ? Les responsables des années 1930 pouvaient plaider l’ignorance, mais ce n’est plus le cas. Certes, rares sont ceux2 qui ont vu venir la crise, pour des raisons diverses évoquées par Eichengreen (2009) et Wyplosz (2009). Mais une fois qu’elle s’est produite, nous étions en terrain relativement connu. Les théories des crises financières ont bien résisté à cette épreuve, tout comme les mécanismes macroéconomiques (Blanchard et al., 2010). La question concerne donc les responsables de la politique économique, la Banque centrale européenne (BCE), mais aussi les gouvernements, la Commission européenne et le Fonds monétaire international (FMI). Ce texte s’intéresse exclusivement au rôle de la BCE. Cependant, il est nécessaire de planter, très brièvement, le décor dans lequel elle a opéré, ce qui est l’objet de la première partie. La deuxième partie examine l’action de la BCE en 2007-2009 durant la crise financière, alors que l’objet de la troisième partie est la première période de la crise de la zone euro, les années 2009 à 2011. La période la plus récente est abordée dans la dernière partie.

L’action des autorités non monétaires

Face à l’écroulement de la banque Lehman Brothers et la panique financière qui a suivi, les gouvernements ont promptement tiré les leçons de la Grande Dépression. Au sommet du G20 de Washington en novembre 2008, ils se sont engagés à utiliser leurs politiques budgétaires pour contenir l’effet contractionniste de la crise financière. De fait, en 2009, la grande majorité des pays ont adopté des politiques budgétaires expansionnistes, laissant ainsi filer leurs dettes publiques. C’est sans doute la raison pour laquelle cette posture a été inversée dès 2010, contre l’avis du FMI.

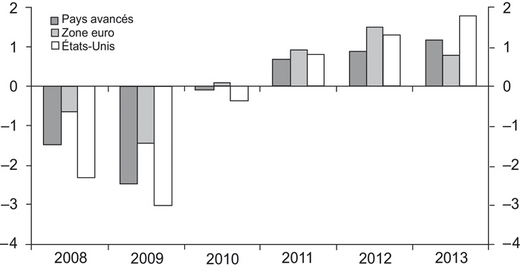

Le graphique 1 montre que la zone euro se distingue de trois manières. D’abord, la relance budgétaire y a été globalement plus modeste que dans l’ensemble des pays avancés. Ensuite, elle est devenue (légèrement) contractionniste un an plus tôt, dès 2010. Enfin, le resserrement contractionniste y a été plus fort en 2011 et 2012.

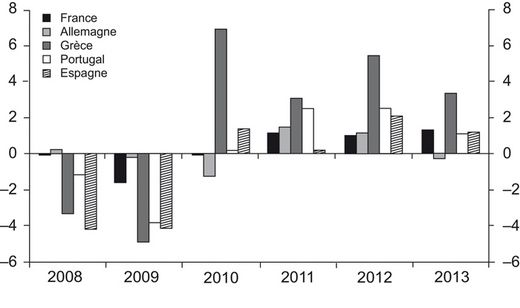

Le graphique 2 (infra) présente l’évolution de la politique budgétaire dans quelques pays de la zone euro. On peut voir que les pays qui sont entrés en crise sont ceux qui ont été les plus expansionnistes de 2008 à 2010 et les plus contractionnistes ensuite. À noter également, la faiblesse de l’effort de l’Allemagne en 2009 et la rapidité du retournement en 2010, fortement accentué en 2011 et 2012.

Pour la BCE, cela signifie qu’elle a dû opérer dans un contexte économique sensiblement plus dégradé en général que dans les pays avancés (une exception étant le Royaume-Uni). Bien sûr, l’arrivée de la crise des dettes souveraines a considérablement aggravé la situation. On voit que les politiques budgétaires sont alors devenues procycliques.

L’action de la BCE durant la crise financière (2007-2009)3

La crise a commencé en août 2007 lorsque la BNP a suspendu l’un de ses fonds d’investissement. En quelques heures, les marchés interbancaires ont cessé de fonctionner en Europe et aux États-Unis parce que chaque banque a commencé à se méfier des autres banques. La BCE a été la plus rapide à réagir, bientôt suivie par la Fed, la Banque nationale suisse (BNS) et, avec retard, la Banque d’Angleterre.

L’objectif immédiat des banques centrales a été de débloquer le circuit du crédit bancaire en permettant aux banques commerciales de se procurer les liquidités nécessaires. Bien que les procédures aient différé d’une banque centrale à l’autre, elles ont essentiellement pris un rôle d’intermédiaires, empruntant à certaines banques commerciales et prêtant à d’autres. Dans le climat de panique qui s’est instauré, les banques commerciales ont alors cherché à accumuler des liquidités, préférant emprunter auprès des banques centrales plutôt que de prêter leurs réserves excédentaires4. De ce fait, les banques centrales sont alors devenues principalement pourvoyeuses de liquidités pour les banques « en manque » et détentrices de liquidités excessives dans d’autres banques.

Il s’est alors rapidement posé la question du collatéral que pouvaient offrir les banques commerciales à leurs banques centrales en garantie de leurs emprunts. Les banques centrales disposent d’une liste d’actifs éligibles pour servir de collatéral. En général, la liste est restrictive, se limitant à des actifs très sûrs. En période normale, ces listes sont suffisantes, mais dans le climat dégradé de cette période, elles ont rapidement atteint leurs limites, sauf dans la zone euro. Une particularité peu connue a bien servi la BCE. En effet, lors de la création de la zone euro, il s’est avéré difficile d’harmoniser les pratiques en matière de collatéral éligible des banques centrales nationales préexistantes. De ce fait, la BCE a adopté le principe du « plus grand dénominateur commun », acceptant comme collatéral un grand nombre d’actifs de qualités variables. Ces caractéristiques, peu souhaitables en temps normal, ont permis à la BCE d’intervenir rapidement et de manière décisive. Les autres banques centrales ont peu à peu développé des listes de collatéraux admissibles plus fournies.

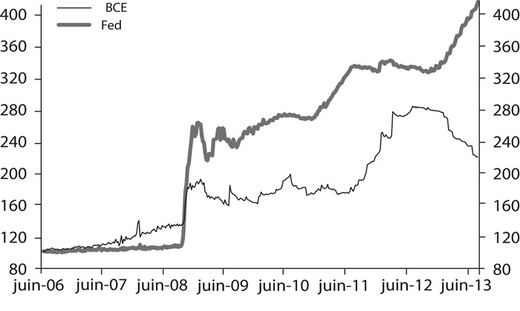

Par ailleurs, les interventions de la BCE ont commencé sous la forme traditionnelle de prise d’actifs en pension. Cette procédure signifie que les banques commerciales restent propriétaires des actifs placés en collatéral et portent donc la responsabilité de la qualité de ces actifs qu’elles s’engagent à réabsorber au prix utilisé au moment de la prise en pension, et non au prix du marché5. Face à une détérioration générale de la qualité des actifs mobilisables par les banques commerciales, la BCE a adopté de nouveaux programmes qui consistaient à acheter des actifs, et donc à prendre un risque de pertes financières si ces actifs allaient perdre une partie de leur valeur. Ce fut le cas des Covered Bond Purchase Programs (CBPP) de juillet 2009 et décembre 2011, qui portaient sur l’achat en quantité limitée et pour une période donnée d’instruments particuliers. Du fait de ces limitations, les sommes achetées ont été faibles. Le graphique 3 (infra) montre que le total du bilan de la BCE a augmenté plus rapidement que celui de la Fed durant la période qui précède la chute de Lehman Brothers. Cela masque des interventions considérablement plus élevées que celles de la Fed, mais qui ont été rapidement stérilisées.

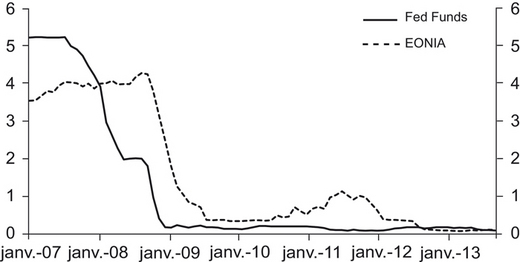

La situation s’est inversée en septembre 2008. Les interventions de la Fed ont alors été massives et non stérilisées. La BCE est également intervenue pour maintenir le système bancaire à flot, mais dans de bien moindres proportions. Une explication est que le cœur de la crise est apparu aux États-Unis. Mais cette interprétation est contredite par l’évolution des taux d’intérêt (cf. graphique 4). On voit que la BCE a attendu jusqu’en septembre 2008 pour baisser ses taux, les augmentant même en juillet 2008 avant de se raviser, alors que la Fed a très rapidement atteint la zone limite de 0 %.

Une autre interprétation est l’utilisation du « principe de séparation ». Selon Bini Smaghi (2009), ce principe établit qu’une banque centrale peut séparer la politique monétaire stricto sensu, c’est-à-dire ses décisions en matière de taux d’intérêt, de la politique de liquidités. Ainsi, jusqu’en septembre 2008, la BCE a fourni d’amples liquidités aux banques sans baisser son taux d’intérêt parce que les pressions inflationnistes, liées à de fortes hausses des prix des matières premières, compensaient – avaient en fait la priorité sur – le risque de ralentissement de l’activité économique. Bordes et Clerc (2012) notent que cette séparation a été abandonnée en septembre 2008 lorsque la BCE s’est engagée dans une politique non standard en offrant des quantités illimitées de concours à taux d’intérêt constant (fixed interest full allotment). Dans le climat de panique qui prévalait alors, les banques ont entrepris d’emprunter des quantités considérables de liquidités qu’elles ont redéposées à la BCE. La pression à la baisse sur le taux d’intérêt est alors devenue trop intense et la BCE a commencé à baisser son taux d’intérêt en novembre 2008 (cf. graphique 4 ci-contre). La Fed, par contre, a dû baisser ses taux d’intérêt dès le départ car, contrairement à la BCE, elle n’offrait pas de rémunération sur les dépôts bancaires. La masse de liquidités empruntées par les banques a donc été redéposée à la Fed à un taux de 0 %, pressant effectivement toute la gamme des taux vers la limite inférieure absolue6.

Quelles conclusions tirer pour cette période ? Les graphiques 3 et 4 (ci-contre) suggèrent que la BCE a agi avec moins de résolution et de capacité d’innovation que la Fed. Repullo (2010) note cependant que la BCE disposait dès le départ de plus d’instruments (collatéral, rémunération des réserves) appropriés à une situation de crise que la Fed qui a dû innover en imitant la BCE. Suivant la logique du principe de séparation, la BCE a réussi à stabiliser le système bancaire tant après août 2007 qu’après septembre 2008. Elle a bénéficié d’accords de swaps avec la Fed pour assurer la liquidité en dollars des banques européennes. Par contre, la performance en matière de politique monétaire est controversée. Face à une récession historique, la BCE a clairement donné la priorité à la stabilité des prix. Il est vrai, cependant, que la récession est arrivée dès 2008 aux États-Unis alors qu’elle n’a atteint l’Europe, et le reste du monde, qu’en 2009.

La crise des dettes souveraines et la BCE I (2010-2011)

La récession et, dans certains pays, une nouvelle crise bancaire ont contribué à la brutale détérioration des soldes budgétaires (cf. graphique 2 supra). Certains pays, qui avaient abordé la crise avec des dettes publiques élevées, ont été perçus comme particulièrement fragiles par les marchés financiers. L’attention s’est alors portée sur la Grèce. L’arrivée d’un nouveau gouvernement en octobre 2009 pouvait signaler la prise en compte du danger. Hélas, ce gouvernement n’a annoncé aucune mesure de résorption de la dette. Lorsqu’il a révélé que le précédent gouvernement avait sous-estimé celle-ci, la crise s’est enclenchée. La suite est bien connue : la crise est devenue contagieuse, affectant successivement l’Irlande, le Portugal, l’Espagne et l’Italie.

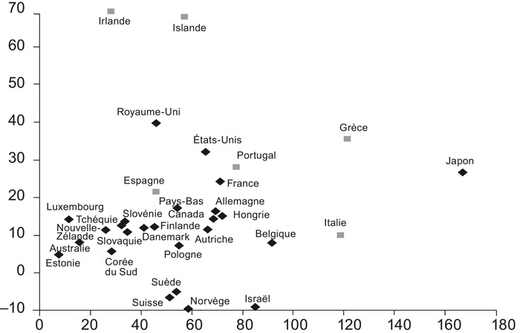

Afin d’évaluer l’action de la BCE, il est souhaitable de comprendre pourquoi la crise des dettes souveraines a exclusivement touché, parmi les pays développés, les pays de la zone euro. Une raison potentielle est que c’est parmi ces pays que se concentraient les dettes publiques les plus élevées et que ces dettes y ont augmenté le plus rapidement. Le graphique 5 examine cette possibilité en présentant le niveau d’endettement public en 2006, avant la crise, et l’augmentation du ratio « dette/PIB » entre 2006 et 2010, l’année où la crise s’est enclenchée. En principe, la position d’un pays est d’autant plus précaire qu’il se situe vers le nord-est. C’est le cas de la Grèce, de l’Irlande et de l’Islande, qui ont tous connu une crise, mais aussi du Japon, pays où la dette est la plus élevée, mais où l’augmentation du ratio a été relativement faible7. Une deuxième série de pays comprend l’Italie et le Portugal, mais aussi le Royaume-Uni et les États-Unis. Quant à l’Espagne, elle semble moins menacée que le Canada, la France ou l’Allemagne. La crise n’est donc pas seulement due à l’endettement public.

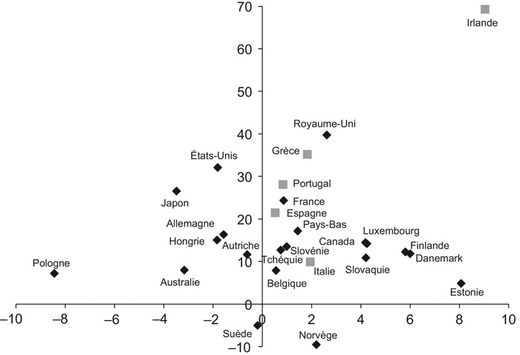

Une autre interprétation populaire est que la crise a atteint les pays endettés qui ont perdu leur compétitivité internationale. Wyplosz (2013) présente une batterie d’indicateurs pour développer un argument inverse : c’est une demande insoutenable, portée par l’accroissement des dettes publiques et/ou privées – une partie de ces dernières ont ensuite été socialisées – qui a provoqué une appréciation réelle du taux de change. De plus, sauf dans le cas de l’Irlande8, proprement mesurées, ces appréciations ont été très limitées. Le graphique 6 documente cette affirmation. Il met en relation une évaluation de la surévaluation en 2006 de vingt-six pays avancés, à la veille de la crise financière, et l’accroissement subséquent des dettes publiques déjà présenté dans le graphique 5 (ci-contre). Mis à part l’Irlande, avec une forte surévaluation et une très importante augmentation de la dette publique, les autres pays en crise ne se caractérisent pas par un taux de surévaluation particulièrement fort.

On arrive ainsi à la conclusion qu’un certain nombre de pays de la zone euro étaient en position de faiblesse en 2010, mais qu’il est impossible de comprendre pourquoi eux, et eux seuls, ont été précipités dans une crise de dettes souveraines. Manifestement, il y a eu un « effet euro ». Cet effet doit expliquer pourquoi certaines causes produisent des effets différents au sein de la zone euro et ailleurs.

L’explication est offerte par De Grauwe (2012). Lorsqu’un pays a une dette publique élevée, les marchés financiers escomptent qu’en cas de besoin urgent, la banque centrale fournira le financement nécessaire pour éviter un défaut immédiat. Dans le cas de la zone euro, la BCE est fortement restreinte, légalement et politiquement, pour mener ce type d’actions. La seule option possible est de réduire rapidement son déficit pour ne plus avoir besoin de faire appel à des emprunts obligataires. Une stabilisation à marche forcée dans un contexte de récession ne peut pas apporter la solution car elle est contractionniste. Dans ces conditions, les marchés financiers ont naturellement conclu que la seule option était un défaut avec ou sans sortie de la zone euro.

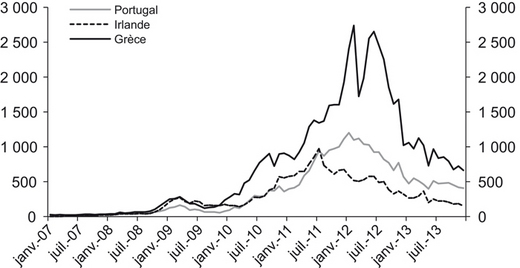

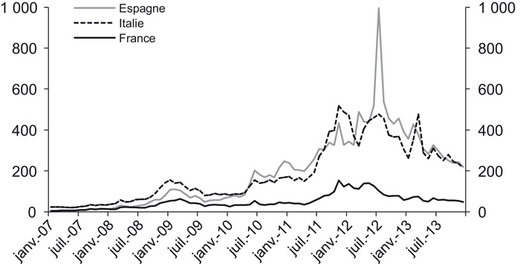

Cette suspicion a progressivement augmenté et a affecté de nombreux pays, à des degrés divers comme le montrent les graphiques 7 (ci-contre ; les échelles des deux graphiques sont différentes). Le diagnostic qui vient d'être présenté signifie que ces écarts représentent la somme d’une prime de défaut et d’une prime de sortie de la zone euro. Que pouvaient faire les autorités et la BCE ? La seule réponse était une garantie officielle qu’aucun gouvernement n’allait ni répudier une partie de sa dette, ni sortir de la zone euro. Les plans de sauvetage mis en place d’abord en Grèce, puis en Irlande et au Portugal n’offraient pas une telle garantie. Au contraire, les conditions particulièrement restrictives de ces plans impliquaient une aggravation durable de la récession, et donc un accroissement des dettes publiques.

La création du Fonds de stabilisation financière européen (FSFE), explicitement limité dans le temps, n’offrait aucune garantie, juste un soutien ponctuel et limité. Sa transformation en un arrangement permanent, le Mécanisme européen de stabilité (MES), décidé en 2010 et mis en place en 2012, allait dans le bon sens, mais elle est arrivée trop tard. À ce moment, les grands pays – Italie et Espagne, France dans une moindre mesure – étaient aussi atteints par la suspicion des marchés et le montant disponible (500 Md€) était bien trop faible en regard de la taille des dettes publiques.

Cette contagion aux grands pays, aisément prévisible car apparue progressivement dès 2008 (cf. graphiques 7 supra), a radicalement changé la situation. Les montants des dettes publiques frappées de suspicion s’élevaient à plus de 3 000 Md€. Doté de 500 Md€, le MES ne pesait pas assez lourd pour pouvoir garantir la valeur des dettes. La zone euro était arrivée dans une situation telle que la banque centrale était la seule à pouvoir agir. Elle n’a rien fait.

Plusieurs raisons ont été avancées. Sur le plan légal, la BCE ne peut pas financer les déficits et acheter de la dette sur le marché primaire. Cette restriction ne l’a pas empêché de participer aux sauvetages de la Grèce, de l’Irlande et du Portugal. Sur le plan de sa mission, l’objectif principal est d’assurer la stabilité des prix, mais elle doit également apporter son « soutien aux politiques économiques générales dans l’Union » (art. 127), ce qui est vague à souhait. Sur le plan économique, le lien traditionnel entre croissance monétaire et inflation a été invoqué pour rejeter l’intervention de la BCE, même si, du fait de la crise, le multiplicateur était quasiment nul et la vélocité de la monnaie avait brutalement chuté. Cet argument, pour erroné qu’il soit, a fait que la BCE s’est sentie obligée de stériliser ses interventions. Enfin, sur le plan politique, l’hostilité du gouvernement allemand et de son opinion publique semble avoir été influente. Cette hostilité était justifiée par l’aléa moral que représente toute intervention importante d’une banque centrale, magnifiée ici par des transferts potentiels entre contribuables de différents pays.

Le résultat est que la BCE a refusé de jouer le rôle de prêteur en dernier ressort, qui est le dernier rempart – fragile, certes, mais c’est un autre sujet – d’un endettement public suspect aux yeux des marchés. L’analyse de De Grauwe (2012) implique que ce refus est directement responsable de l’aggravation de la crise (cf. graphiques 7 supra) et de sa contagion.

La crise des dettes souveraines et la BCE II (2012-2013)

La déclaration du président de la BCE, Mario Draghi, en juin 2012, qui a annoncé le programme open market transactions (OMT) adopté en septembre 2012, représente un tournant majeur, comme en attestent les graphiques 7 (supra). La détente sur les marchés des dettes souveraines a été nette, immédiate et très significative.

La logique de cette action est claire et son efficacité avait été soulignée bien à l’avance (Wyplosz, 2011). En indiquant qu’elle n’acceptait pas les taux d’intérêt aussi élevés et qu’elle était prête à « faire ce qu’il faut » pour les réduire, la BCE a offert aux marchés financiers un plancher en dessous duquel la valeur des dettes ne pouvait plus tomber (Delbecque, 2011). En définissant ainsi un montant maximal de pertes, l’action de la BCE a effectivement calmé l’anxiété qui avait saisi les marchés financiers depuis le début de 2010, et ce, sans bourse délier, en tout cas pour l’instant.

Ce changement de stratégie spectaculaire ne peut s’expliquer que par le renouvellement du Comité directeur de la BCE. En 2011, quatre des six membres du Comité ont été renouvelés, dont le président et l’économiste en chef, après un premier changement en 2010. La création du programme OMT n’est d’ailleurs pas la seule innovation qui a suivi. La BCE a demandé une « union bancaire », dont le principe a été immédiatement accepté par les gouvernements, ce qui a conduit au Mécanisme du superviseur unique (MSU). Elle a insisté pour que l’union bancaire comporte aussi un Mécanisme unique de résolution (MUR), en cours de discussion. Elle a demandé un « pacte budgétaire » qui s’est traduit par le traité européen de stabilité budgétaire (TESB). Elle a pris en charge les nouveaux tests de stress bancaire.

Comment la BCE a-t-elle pu faire en 2012 ce qu’elle n’avait pas fait durant les deux années précédentes ? Une première possibilité est que la situation s’est fortement dégradée, réduisant les réticences indiquées ci-dessus. Une deuxième possibilité est qu’elle a trouvé les moyens d’engager une nouvelle approche – acceptant son rôle de prêteur en dernier ressort. En effet, le programme OMT a été l’objet d’explications élaborées et d’importantes conditions, qui en limitent quelque peu la portée.

L’objectif annoncé est de restaurer les canaux de la politique monétaire en éliminant le « risque de redénomination ». La différence de taux d’intérêt sur une dette publique par rapport à la dette fédérale allemande peut s’expliquer comme comportant deux primes de risque : le risque de défaut et le risque de redénomination. Pour ne pas prêter le flan à la critique selon laquelle elle monétise les dettes, la BCE a simplement indiqué qu’elle exclut toute sortie de la zone euro et donc que le risque de redénomination correspond à des anticipations de marché erronées. La justification est habile, d’autant que nul ne peut décomposer le différentiel de taux d’intérêt9. De fait, la BCE n’a pas indiqué de plafond pour les différentiels d’intérêt. Mais cette habileté a un prix : le risque de défaut subsiste et donc les taux d’intérêt continuent à diverger au sein de la zone euro. Certes, il est normal, désirable même, que les taux diffèrent en fonction du risque de l’emprunteur. Mais alors les canaux de la politique monétaire (les taux d’intérêt) ne sont pas restaurés. En ce sens, sa justification réduit l’efficacité du programme OMT.

Par ailleurs, la BCE a soumis ses interventions à la mise en place d’un programme sous l’égide de la « troïka ». Cette condition est une réponse à la critique en termes d’aléa moral qui mobilise l’Allemagne et d’autres pays du nord. Mais elle a, elle aussi, un prix. Elle rend impossible une intervention dans l’urgence, qui est souvent nécessaire en cas de panique des marchés, si le pays en question n’a pas encore de programme. Si une telle situation devait se produire, la BCE se retrouverait dans une position très difficile.

Conclusion

Autant la BCE a agi rapidement et de manière efficace lorsque la crise financière s’est mise en place à l’été 2007, autant elle a éprouvé des difficultés à faire face à la crise des dettes souveraines qui affecte toujours la zone euro. La hausse du taux d’intérêt en juillet 2008 a été un premier signal inquiétant, bientôt corroboré par les actions ponctuelles et limitées menées jusqu’à l’été 2012. La nouvelle BCE a alors engagé une action courageuse, même si elle est encadrée par sa justification et sa conditionnalité. Le programme OMT a changé la situation, mais il n’a pas encore été testé par les marchés.

Il est difficile de savoir précisément ce qui explique la différence de réactivité des deux BCE face à la crise des dettes souveraines. S’agit-il d’une différence d’analyse ? Cette explication reposerait sur l’idée que l’ancienne BCE n’a pas pris la mesure de la gravité de la crise ou qu’elle a craint une contagion qui s’est de toute façon produite, ce qui était prévisible.

L’autre explication possible est que la BCE a été paralysée par les contraintes politiques. Sa localisation à Francfort et le poids économique de l’Allemagne expliquent l’intensité de ces contraintes, bien sûr. Mais le fait que le gouvernement allemand ait rapidement approuvé le programme OMT, en dépit de l’opposition active et publique de la Bundesbank, montre que la BCE peut se dégager de ces contraintes lorsque la situation l’exige.